米国審美デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

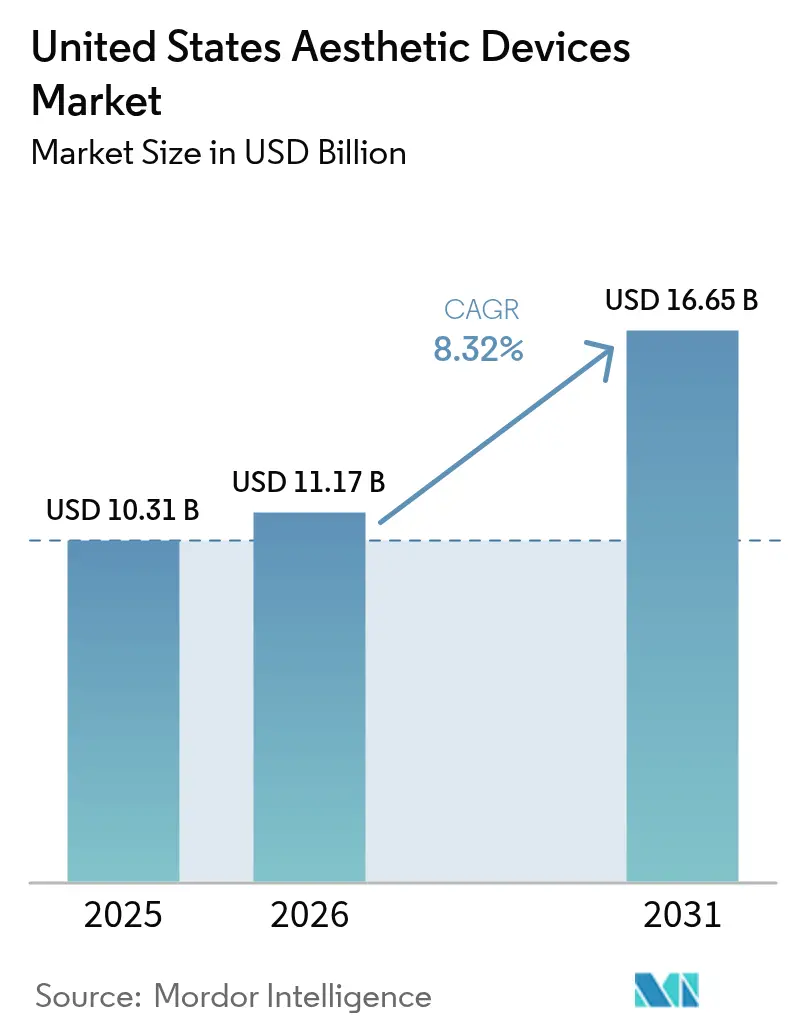

| 基準年の市場規模 (2025) | 10.31 十億米ドル |

| 市場規模 (2026) | 11.17 十億米ドル |

| 市場規模 (2031) | 16.65 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

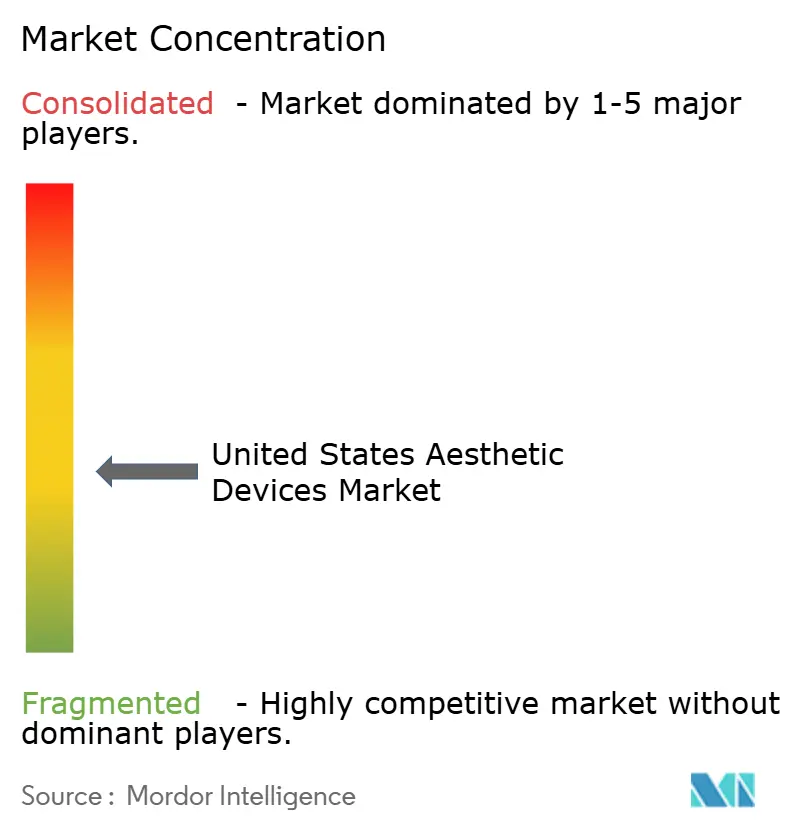

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国審美デバイス市場分析

2026年における米国審美デバイス市場規模は110億7,000万米ドルと推定され、2025年の103億1,000万米ドルから成長し、2031年には166億5,000万米ドルが見込まれ、2026年から2031年にかけてCAGR8.32%で成長します。

プライベートエクイティの統合加速、エネルギーベースプラットフォームに対するFDAクリアランスの迅速化、そして低侵襲処置への需要の高まりにより、米国審美デバイス市場は強固な成長軌道に乗っています。デバイスメーカーは人工知能(AI)ソフトウェアを高周波(ラジオ波)およびレーザーシステムと組み合わせ、クリニックが切開を行わずに外科的レベルの結果を提供できるよう支援しています。家庭用技術は一般用途クラスIIステータスへの移行が進んでおり、消費者へのアクセスが拡大し、米国審美デバイス市場をさらに広げています。一方で、半導体サプライチェーンの脆弱性および各州レベルの新たな診療範囲法案は、メーカーがマージンを守りイノベーションパイプラインを維持するために対処すべき業務上の複雑性をもたらしています。

主要レポートのポイント

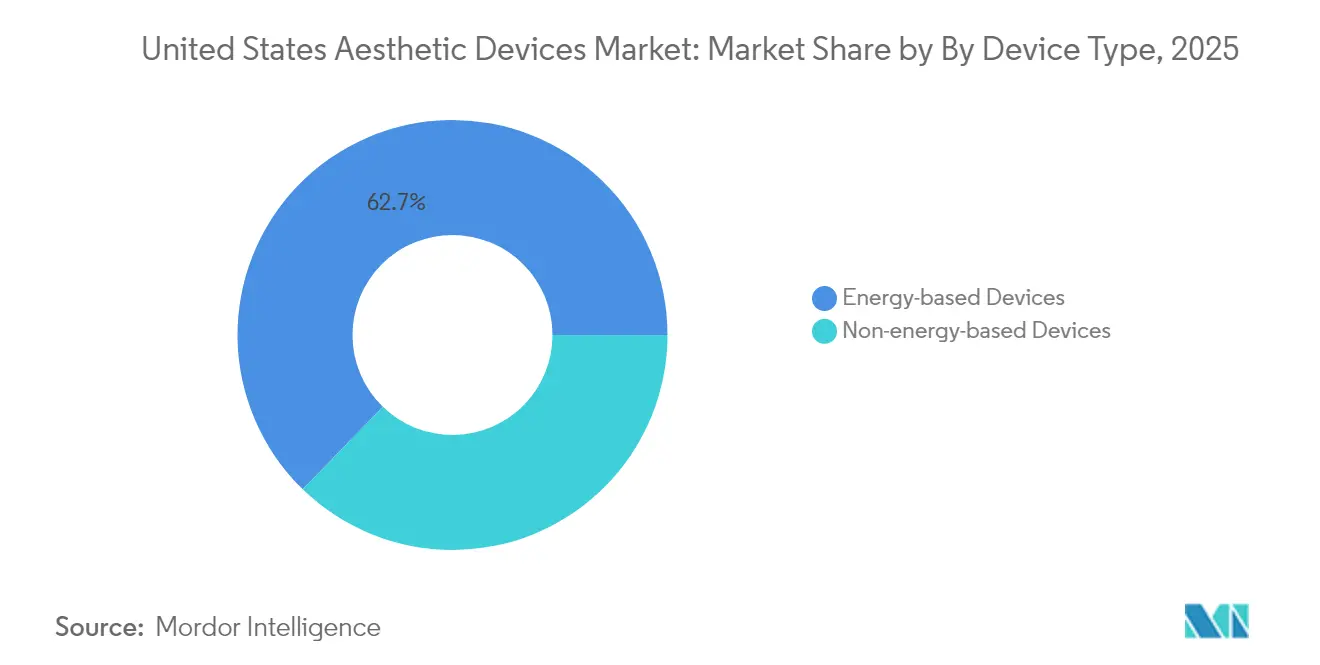

- デバイスタイプ別では、エネルギーベースプラットフォームが2025年における米国審美デバイス市場シェアの62.74%を占め、高周波(ラジオ波)ベースセグメントは2031年までに10.78%のCAGRが見込まれています。

- 適応症別では、脱毛が2025年における米国審美デバイス市場シェアの28.55%を占め、ボディコンタリングおよびセルライト除去は2031年までに9.74%のCAGRが見込まれており、治療カテゴリー全体で最も高い成長率となっています。

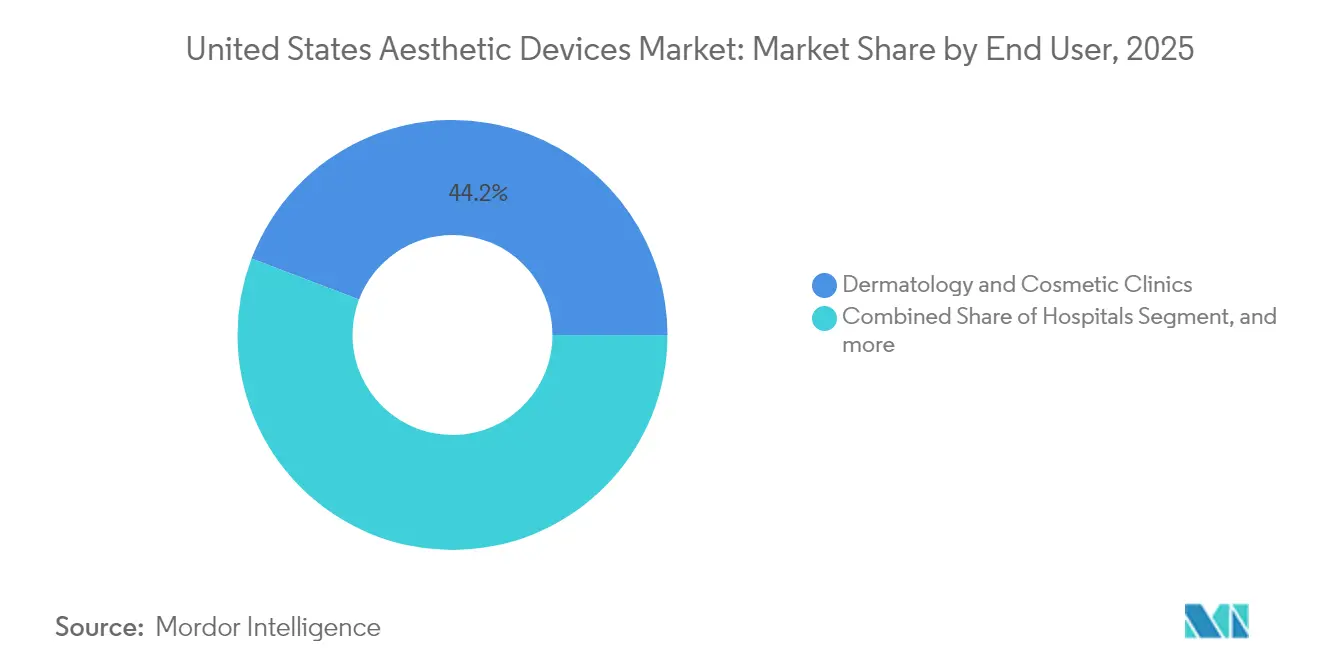

- エンドユーザー別では、皮膚科・美容クリニックが2025年における米国審美デバイス市場シェアの44.22%を占め、家庭用設定は2031年まで8.95%のCAGRで拡大しており、全提供チャネルの中で最も成長が速いセグメントとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国審美デバイス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)% CAGRへの影響 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 低侵襲 処置への選好 | +2.1% | 全国的、 西部および北東部で顕著 | 中期 (2~4年) |

| 肥満に起因する ボディコンタリング需要 | +1.8% | 全国的、 南部および中西部で最も強い | 長期(4年 以上) |

| エネルギーデバイスの 技術的進歩 | +1.5% | 全国的、 R&Dハブは西海岸に集中 | 中期 (2~4年) |

| 男性消費者の 採用拡大 | +1.2% | 全国の 都市部クラスター | 長期(4年 以上) |

| AI主導の パーソナライゼーション | +0.9% | テクノロジー先進 地域 | 短期(2年 以内) |

| プライベートエクイティによる メディカルスパチェーン | +0.7% | 高密度 都市市場 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

低侵襲処置への需要の高まり

米国形成外科学会(American Society of Plastic Surgeons)のデータは、非外科的治療が外科的処置を上回るペースで増加していることを示しており、切開を行わずにリフティング、タイトニング、または色素補正を実現するデバイスをクリニックが選好する傾向を促進しています。[1]米国形成外科学会、「2024年処置統計」、plasticsurgery.org CandleのMatrixなどのAIガイド高周波(ラジオ波)プラットフォームに対するFDAクリアランスは、ダウンタイムを最小化しながら外科的成果に匹敵する技術に対する規制当局の後押しを示しています。メーカーは再設計サイクルを短縮し、表皮層を保護する熱センサーおよびインピーダンスフィードバックを組み込んでいます。新しい高周波(ラジオ波)マイクロニードリングプロトコルに対する患者満足度は現在94%を超えており、メディカルスパでのアドオン治療のクロスセルを促進しています。米国審美デバイス市場は、回復に関する懸念から従来審美的施術を避けていた就業世代を含む幅広い患者層から恩恵を受けています。

肥満人口の増加によるボディコンタリング需要の拡大

グルカゴン様ペプチド-1(GLP-1)体重減少薬の急増により、非外科的皮膚タイトニングおよび脂肪除去デバイスへの下流需要が生まれています。[2]Modern Aesthetics Editorial、「ハイブリッドフィラーイノベーショントレンド」、modernaesthetics.com クリニックは、セマグルチド処方から始まり、残存する局所的脂肪および皮膚弛緩に対処するクリオリポリシス(冷却脂肪溶解)または超音波セッションで終わる統合的な治療経路を形成しています。次世代超音波ボディシェイピングシステムに対するFDA承認により、これらの治療は美容的なものから機能的ウェルネスへと位置づけが変わり、保険事前承認に関する議論が強化されています。南部および中西部の施術者は、地域の肥満率の高さと連動した二桁台の症例数増加を報告しています。その結果、米国審美デバイス市場内ではボディコンタリング収益が脱毛による収益を上回ると予測されており、包括的な体重管理エコシステムへの構造的転換を示しています。

エネルギーベースデバイスの技術的進歩

1,726 nmレーザーの革新的な進歩は4回のセッションで炎症性ニキビを70%改善することを達成しており、患者適応症の拡大につながるパフォーマンスの飛躍的向上を示しています。InModeのFDA認可済みMorpheus8は軟組織収縮のための分割高周波(ラジオ波)マイクロニードリングを追加し、プラットフォームの有用性をリサーフェシングからリモデリングへと推し進めています。[3]Healio Dermatology、「Morpheus8が軟組織収縮についてFDAクリアランスを取得」、healio.com リアルタイム熱マッピングおよびクローズドループインピーダンスモニタリングにより、フィッツパトリック皮膚タイプIV~VIの安全性が確保され、多様な肌タイプにおけるエネルギーデバイス採用の歴史的な障壁が克服されています。コンビネーションプラットフォームは、ダイナミック筋肉刺激(Dynamic Muscle Stimulation)を統合し、脂肪除去と同時に筋肉の弛緩を治療することで、高ボリュームクリニックにおけるデバイスROIを最大化しています。これらの進歩により、マクロ経済的な冷却期においても米国審美デバイス市場を支えるプレミアム価格設定力が強化されています。

男性消費者における認知度の向上と採用拡大

職場における年齢差別への懸念と審美的ケアの社会的受容の高まりを背景に、男性顧客が米国クリニック来院数の約22%を占めるようになっています。マーケティングキャンペーンでは低侵襲治療と職場への早期復帰というタイムラインが強調されており、プロフェッショナルな男性層に訴求しています。経皮的高周波(ラジオ波)や集束超音波など、目立たない回復過程を提供するデバイスが好まれています。ニューヨーク、ロサンゼルス、マイアミのクリニックでは男性予約数の二桁台成長が報告されており、「ブロー・トックス」バンドルのような特定の製品ラインを促進しています。この人口動態の変化により、米国審美デバイス市場は従来の女性中心の基盤を超えて拡大し、支払者層の多様化とデバイス稼働率の向上につながっています。

制約インパクト分析*

| 制約 | (~)% CAGRへの影響 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 社会的スティグマ &安全上の懸念 | -1.4% | 全国的な 文化的差異 | 長期(4年 以上) |

| 保険適用の 欠如 | -1.1% | 全所得層に 普遍的 | 長期(4年 以上) |

| 模倣品 &グレー市場デバイス | -0.8% | オンライン マーケットプレイス | 短期(2年 以内) |

| 半導体 不足 | -0.6% | 米国内全 メーカー | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

社会的スティグマと安全上の懸念

FDAの有害事象ファイルには、規制外の家庭用レーザーに起因する熱傷や色素沈着の問題が記録されており、否定的なメディア報道を招いています。全国的な外科チェーンに対する注目度の高い訴訟は施術者のトレーニング不足を浮き彫りにし、公的信頼を損なっています。美容処置による傷害の集中型レジストリが存在しないため、透明なリスクコミュニケーションが妨げられています。ソーシャルメディアは孤立した合併症を増幅させ、ミレニアル世代およびZ世代の採用に不均衡な影響を与えています。認定施設での合併症率が低いという臨床的証拠があるにもかかわらず、スティグマが残存しており、米国審美デバイス市場の一部セグメントにおける成長ポテンシャルを抑制しています。

審美的治療の保険適用の欠如

審美的サービスは依然として主にキャッシュペイ(自費)であるため、中間所得層の患者は景気後退期に処置を遅らせるかより安価な代替手段を選ぶことが多くあります。医師は中核医療専門分野における保険償還の減少を補うために審美的なアドオンへとシフトしていますが、消費者の裁量支出弾力性がコンバージョン率を制限する可能性があります。ファイナンスプログラムやサブスクリプションモデルは初期費用を軽減しますが、クリニックに信用リスクをもたらします。第三者支払者の支援がない状況では、米国審美デバイス市場は安定した経済状況に依存してモメンタムを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:エネルギープラットフォームがイノベーションを主導

エネルギーベースプラットフォームは2025年における米国審美デバイス市場の62.74%を占め、このカテゴリーは2031年まで10.78%のCAGRで拡大すると予測されています。この優位性は技術的な柔軟性に基づいています。すなわち、レーザー、高周波(ラジオ波)、超音波、インテンス・パルス・ライト(IPL)はそれぞれ複数の適応症に合わせて微調整が可能であり、スタッカブルハンドピースに投資するクリニックに継続的な収益ストリームをもたらしています。高周波(ラジオ波)は黒色素との相互作用を最小限に抑えながら真皮層に浸透するため、色黒の肌タイプにおける炎症後色素沈着リスクを軽減し、成長をリードしています。1,726 nmのニキビターゲティングシステムにより70%の病変消失率を達成し、レーザーベースのサブセグメントも引き続き堅調を維持しています。超音波補助脂肪溶解は、結合組織を保護するキャビテーション制御アルゴリズムの進歩によりダウンタイム指標が改善されています。クリオリポリシス(冷却脂肪溶解)技術は、冷却誘発アポトーシスに対する脂肪細胞の感受性を高める予備加熱段階を統合することで競争圧力に対抗しています。これらの工学的改良は総じてプレミアム価格設定を支え、米国審美デバイス市場全体において資本設備のアップグレードが継続的に行われています。

ボツリヌス毒素注射剤および皮膚フィラーを含む非エネルギーデバイスは依然として高い処置件数を生み出していますが、設備の更新サイクルはより緩やかです。ヒドロキシアパタイトカルシウムとヒアルロン酸を配合したハイブリッドフィラーなどの革新的製品は、単一のシリンジで足場と保湿の両方の効果を提供し、適度な収益増加を支えています。マイクロニードリングペン、機械的マイクロダーマブレーション装置、ケミカルピールアプリケーターはエントリーレベルのニッチを埋めていますが、市場飽和に直面しています。シリコーン顎インプラントなどの埋め込み型審美デバイスは90%を超える臨床成功率を達成していますが、デバイスの滅菌性および長期的な生体適合性に関する規制監査がそのモメンタムを制約しています。全体として、非エネルギーセグメントは米国審美デバイス市場に幅を加えていますが、突出した成長速度には至っていません。

適応症別:ボディコンタリングが成長を加速

脱毛システムは、女性および男性消費者の両方を対象としたダイオードレーザーおよびIPLデバイスへの安定した需要に支えられ、2025年における米国審美デバイス市場の28.55%のシェアを維持しています。しかしながら、ボディコンタリングおよびセルライト除去は全適応症の中で最も急峻なCAGRである9.74%を記録すると予測されており、ダイエット後の皮膚弛緩への懸念を増幅させるGLP-1体重減少療法により牽引されています。クリオリポリシス(冷却脂肪溶解)、高密度集束電磁(HIFEM)筋肉刺激装置、およびモノポーラー高周波(ラジオ波)治療が収束することで、バンドルセッションにおける脂肪アポトーシス、筋肉トーニング、真皮タイトニングを提供しています。このようなコンビネーションプロトコルにより平均チケット単価が20%~30%上昇しており、ボディシェイピングは米国審美デバイス市場の利益エンジンとなっています。

皮膚リサーフェシングおよびタイトニングデバイスは、1回のパスで45%のテクスチャー改善を実現する分割CO₂レーザーを活用しており、ダウンタイムなしに毛穴を収縮させる非アブレーティブエルビウムフィルターによって補完されています。ピコ秒パルス幅に調整されたタトゥー除去レーザーは、頑固なグリーンおよびブルーインクへの有効性を拡大しています。ニキビおよびニキビ跡管理の適応症は、70%の病変減少を実現するエネルギープラットフォームに支えられており、532 nmなどの色素特異的波長がメラスマに対処しています。乳房および親密な若返り処置は新興ニッチを形成しており、温度制御された高周波(ラジオ波)ハンドピースによって支援されています。これらの多様な適応症が総合的にデバイス稼働率を最大化し、競合参入者が米国審美デバイス市場に加わる中でもクリニックの収益性を維持しています。

エンドユーザー別:家庭用設定が破壊的変化を牽引

皮膚科・美容クリニックは2025年における米国審美デバイス市場収益の44.22%を占め、専門的なスキルセットとマルチモダリティプラットフォームへのアクセスから恩恵を受けています。メディカルスパチェーンはプライベートエクイティの資本を活用してサービスメニューを標準化し、設備に関するボリュームディスカウントを交渉することでEBITDAマージンを向上させています。病院は麻酔サポートが必要な複雑な再建または外科とエネルギーを組み合わせた処置において存在感を維持しています。

しかしながら、家庭用システムはFDAの一般用途審美デバイスに関するガイダンスが明確化されるにつれ、2031年まで8.95%のCAGRで拡大しています。IPLハンドセットには現在、メラニン閾値を超えた場合にパルスをロックする肌色センサーが搭載されており、熱傷リスクが軽減されています。プライバシーと利便性に対する消費者の選好により、アマゾンおよびドラッグストアチェーンとの流通提携が進んでいます。しかしながら、未登録輸入品の拡散を受けてFDAは入港地での廃棄を認可しており、アクセシビリティと安全性のバランスを取る規制姿勢を示しています。プロフェッショナル設定は消費者向けガジェットでは届かない高強度エネルギーレベルとコンビネーション治療の専門知識を維持しています。そのため、家庭用ユニットが対象可能な総人口を拡大させる一方で、クリニックは米国審美デバイス市場においてプレミアム治療層を維持しています。

地域分析

カリフォルニア州、ニューヨーク州、フロリダ州が西部および北東部回廊を支え、高い可処分所得層と密なプロバイダーネットワークを背景に全国のデバイス販売の大部分を占めています。シリコンバレーのR&Dハブへの近接性は試作品から市場投入までのサイクルを加速させ、継続的なソフトウェアアップデートとAI主導のイメージングアドオンにより米国審美デバイス市場を持続させています。カリフォルニア州の州審議会は詳細なレーザーオペレーター認定要件を制定しており、これが事実上の全国標準となっています。ニューヨークのメトロ集中環境は、メーカーが医師教育シンポジウムを主催するフラッグシップトレーニングセンターを支援し、ブランドロイヤルティを強化しています。

テキサス州とフロリダ州を筆頭とする南部の各州は、人口流入と高い肥満率がボディコンタリング需要を押し上げる中、最も急速な件数増加を記録しています。審美的処置を医師監督下の施設に限定することに関するテキサス州の議論は、ナースプラクティショナー主導のメディカルスパモデルを再編成する可能性があり、地域拡大戦略に一定の政策リスクをもたらしています。より規制が緩やかなフロリダ州の環境はメディカルスパのフランチャイズ化を促進しており、国内外のラテンアメリカ系顧客がオフシーズンの患者流入を増加させています。米国審美デバイス市場はこのように多様化した地域別収益基盤を獲得しており、特定州の規制変動に対するバッファーとなっています。

中西部では、補助的なキャッシュペイ収入を求める病院附属審美センターを中心に、シカゴ、ミネアポリス、コロンバスで採用が拡大しています。設備ベンダーは一人当たり所得が低いプロファイルに適した段階的価格設定を展開しつつ、施術者の習得曲線を短縮するAI補助安全機能を提供しています。ミシガン州などの州政府はエステティシャンの業務範囲を光線治療デバイスへと拡大しており、エントリーレベルのレーザーにおける新たな購買セグメントが解放されています。一方、ノースダコタ州の先進資格要件はデバイスの使用を高度に訓練されたオペレーターに限定する可能性があり、米国審美デバイス市場を特徴づける規制上のモザイクを改めて示しています。

競争環境

CynosureとLutronicは2024年に合併を完了し、130か国への流通網と充実したエネルギープラットフォームパイプラインを持つ売上高上位3位のプレーヤーが誕生しました。AbbVieのAllergan Aesthetics部門は依然として総合トップリーダーの地位を維持しており、神経毒素、フィラー、エネルギーデバイスの多様なポートフォリオ、およびオレンジカウンティ、オースティン、アトランタに新設されたトレーニングセンターを通じて医師ロイヤルティを高めています。Venus Conceptは売上低迷の中で負債を47%削減しており、経済サイクルがデバイス支出を圧迫する際に中規模プレーヤーが直面する圧力を示しています。

プライベートエクイティファンドは2023年に米国審美関連で55件の取引を実施し、メディカルスパチェーンおよび小規模デバイスメーカー間のロールアップ活動が激化しています。統合業者は有利な設備リースを交渉し、バンドルメンテナンスを要求することで、米国審美デバイス市場のサプライヤーに予測可能な収益ストリームをもたらしています。新興の破壊者はAIファーストアーキテクチャーとサブスクリプションベースのソフトウェアアナリティクスを活用して差別化を図り、従来ハードウェアで優位に立ってきた既存企業に挑戦しています。これに対応して、確立した企業は治療結果を追跡し遠隔でセッティングを調整するサービスとしてのソフトウェア(SaaS)ダッシュボードを組み込み、資本設備販売をリカーリング収益で補完しています。

戦略的転換としては、InModeのソフトウェア制御コンシューマブルチップがプリセットパルス数後にロックされ、レザー・アンド・ブレード(消耗品)マージンを向上させています。LumenisはOptiLIFTを導入し、ダイナミック筋肉刺激(Dynamic Muscle Stimulation)と赤外線皮膚収縮を組み合わせることで、従来非外科的オプションが不足していた下眼瞼弛緩治療をカバーしています。Cuteraは2025年3月にチャプター11(会社更生)再編を完了し、4億米ドルの負債を解消しながらコアのtruSculptおよびxeoフランチャイズを維持しており、バランスシートの改善が市場シェア喪失後でも競争力を回復できることを示しています。総じて、技術の深さ、財務上の機動性、施術者教育の3つの柱が米国審美デバイス市場における競争優位を定義しています。

米国審美デバイス業界リーダー

Lumenis

Bausch Health Companies Inc.(Solta Medical Inc.)

Cynosure

AbbVie(Allergan Aesthetics)

Alma Lasers(Sisram Medical)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Allergan Aestheticsがオレンジカウンティ、オースティン、アトランタに3か所の最新鋭トレーニングセンターを開設し、施術者教育のキャパシティを拡大するとともに、包括的な臨床支援プログラムを通じた市場リーダーシップを強化しました。

- 2025年3月:Cuteraがチャプター11(会社更生)再編を完了し、事業および顧客サービスへのコミットメントを維持しながら4億米ドルの負債を削減し、長期的な成長回復に向けた体制を整えました。

- 2025年2月:FDAがEvolysse(エヴォリッセ)ヒアルロン酸フィラーを承認し、顔面ボリューム回復の治療オプションを拡大するとともに、新たな注射技術に対する重要な規制マイルストーンを達成しました。

米国審美デバイス市場レポートの調査範囲

米国審美デバイス市場の調査範囲には、美容形成外科、不要な体毛除去、過剰脂肪除去、アンチエイジング、審美インプラント、皮膚タイトニングなど、身体の美化、修正、改善を目的として使用されるさまざまな美容処置に用いられる全ての医療デバイスが含まれます。審美的処置には外科的処置と非外科的処置の両方が含まれます。外科的処置には脂肪吸引術、豊胸術、フェイスリフト、高周波(ラジオ波)、およびその他の関連処置が含まれます。非外科的処置にはケミカルピール、非外科的脂肪吸引術、皮膚タイトニング処置が含まれます。米国審美デバイス市場はデバイスタイプ(エネルギーベース審美デバイスおよび非エネルギーベース審美デバイス)、適応症(皮膚リサーフェシング&タイトニング、ボディコンタリング&セルライト除去、脱毛、タトゥー除去、豊胸術、その他適応症)、エンドユーザー(病院、クリニック、家庭用設定)別にセグメント化されています。レポートは上記セグメントの数値を(米ドル百万単位)で提供します。

| エネルギーベースデバイス | レーザーベース |

| 光ベース(IPL) | |

| 高周波(ラジオ波)ベース | |

| 超音波ベース | |

| クリオリポリシス(冷却脂肪溶解)&プラズマベース | |

| 非エネルギーベースデバイス | ボツリヌス毒素 |

| 皮膚フィラー&スレッド | |

| ケミカルピール | |

| マイクロダーマブレーション | |

| インプラント | |

| メソセラピー&その他 |

| 皮膚リサーフェシング&タイトニング |

| ボディコンタリング&セルライト除去 |

| 脱毛 |

| タトゥー・色素除去 |

| 豊胸術 |

| ニキビ&ニキビ跡治療 |

| その他適応症 |

| 病院 |

| 皮膚科・美容クリニック |

| メディカルスパ |

| 家庭用設定 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| デバイスタイプ別 | エネルギーベースデバイス | レーザーベース |

| 光ベース(IPL) | ||

| 高周波(ラジオ波)ベース | ||

| 超音波ベース | ||

| クリオリポリシス(冷却脂肪溶解)&プラズマベース | ||

| 非エネルギーベースデバイス | ボツリヌス毒素 | |

| 皮膚フィラー&スレッド | ||

| ケミカルピール | ||

| マイクロダーマブレーション | ||

| インプラント | ||

| メソセラピー&その他 | ||

| 適応症別 | 皮膚リサーフェシング&タイトニング | |

| ボディコンタリング&セルライト除去 | ||

| 脱毛 | ||

| タトゥー・色素除去 | ||

| 豊胸術 | ||

| ニキビ&ニキビ跡治療 | ||

| その他適応症 | ||

| エンドユーザー別 | 病院 | |

| 皮膚科・美容クリニック | ||

| メディカルスパ | ||

| 家庭用設定 | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

レポートで回答される主要設問

米国審美デバイス市場の現在の規模はどのくらいですか?

市場規模は2026年に110億7,000万米ドルに達しており、2031年までに166億5,000万米ドルに成長すると予測されています。

最も急速に拡大している適応症はどれですか?

ボディコンタリングおよびセルライト除去は、ダイエット後の皮膚タイトニング需要の高まりに牽引され、2031年まで9.74%のCAGRで成長すると予測されています。

家庭用審美デバイスの重要性はどの程度ですか?

家庭用設定は現在小さなシェアに留まっていますが、一般用途デバイスに関するFDAガイダンスの成熟とともに8.95%のCAGRで拡大しています。

最も大きなシェアを占めるデバイス技術はどれですか?

レーザーおよび高周波(ラジオ波)システムを含むエネルギーベースプラットフォームが全国収益の62.74%を占めています。

プライベートエクイティは競争のダイナミクスにどのような影響を与えていますか?

2023年には55件の医療審美関連取引が成立し、設備の一括購入を交渉して処理量を拡大する資本力を持つチェーンが形成されています。

メーカーが注視すべき規制トレンドはどれですか?

半導体サプライチェーンの混乱と各州の新たな診療範囲法案が、今後4年間にわたり製造リードタイムとプロバイダーの使用権を形成することになります。

最終更新日: