中国審美医療機器市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

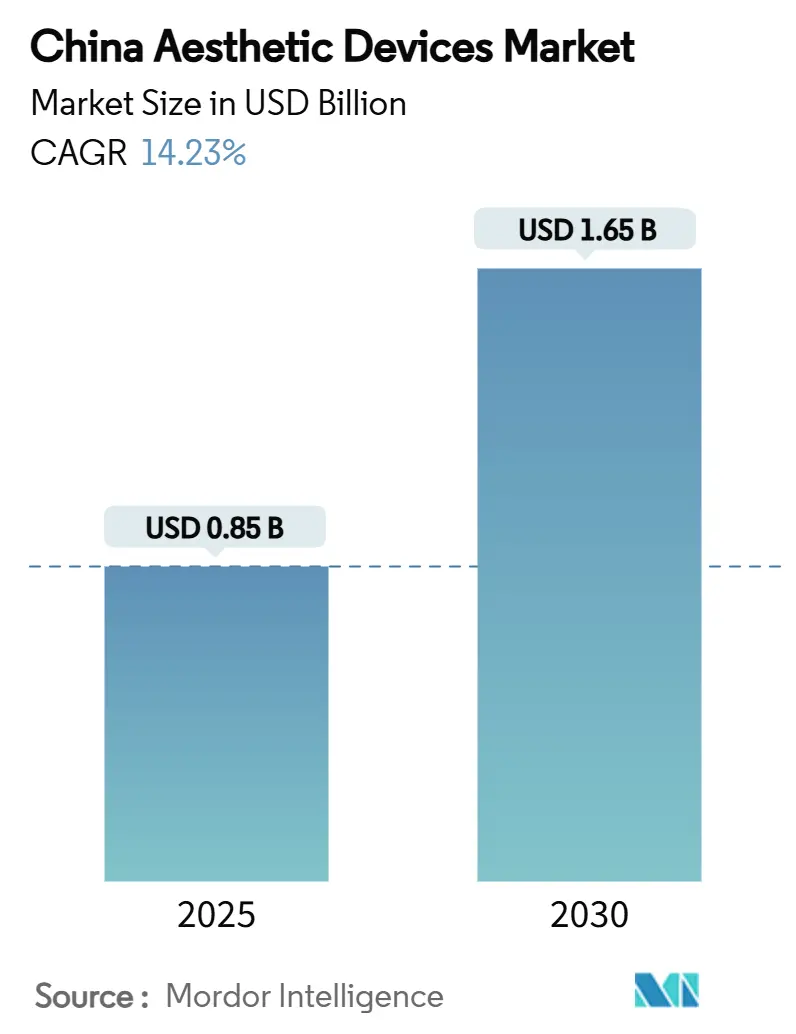

| 市場規模 (2025) | 0.85 十億米ドル |

| 市場規模 (2030) | 1.65 十億米ドル |

| 成長率 (2025 - 2030) | 14.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国審美医療機器市場分析

中国審美医療機器市場規模は2025年に8億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR14.23%で成長し、2030年までに16億5,000万米ドルに達すると予測されています。

持続的な消費者需要、急速な製品革新、および有利な規制上の取り組みがこの軌跡を支えています。エネルギーベース技術は、リスク回避志向に合致した非侵襲的ソリューションを提供することでカテゴリーを活性化し続けており、ソーシャルコマースは初めて施術を受ける患者をクリニックや家庭用チャネルへと誘導する流れを拡大しています。都市部の所得上昇と外見への意識の高まりがプレミアム価格帯を支え、国内メーカーが国際ブランドとの性能差を縮める中でも高価格帯が維持されています。国内イノベーションへの政府支援と承認経路の迅速化が、競争激化を促す先進機器の安定したパイプラインを確保しています。

レポートの主要ポイント

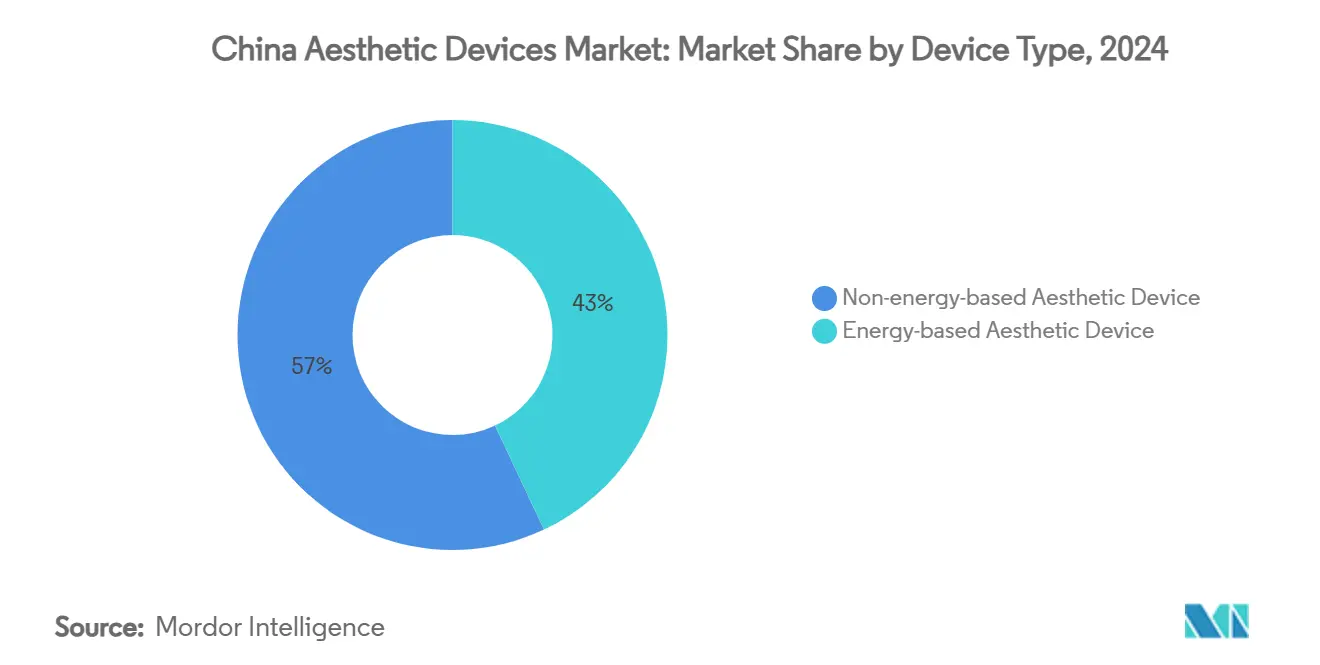

- 機器タイプ別では、エネルギーベースプラットフォームが2024年の中国審美医療機器市場シェアの43.01%を占め、高周波システムは2030年にかけて最速の18.45%のCAGRを記録すると予測されています。

- 用途別では、ボディコンタリングが2024年の中国審美医療機器市場規模の26.91%のシェアを占め、皮膚リサーフェシング・引き締めは2030年にかけて16.86%のCAGRで拡大しています。

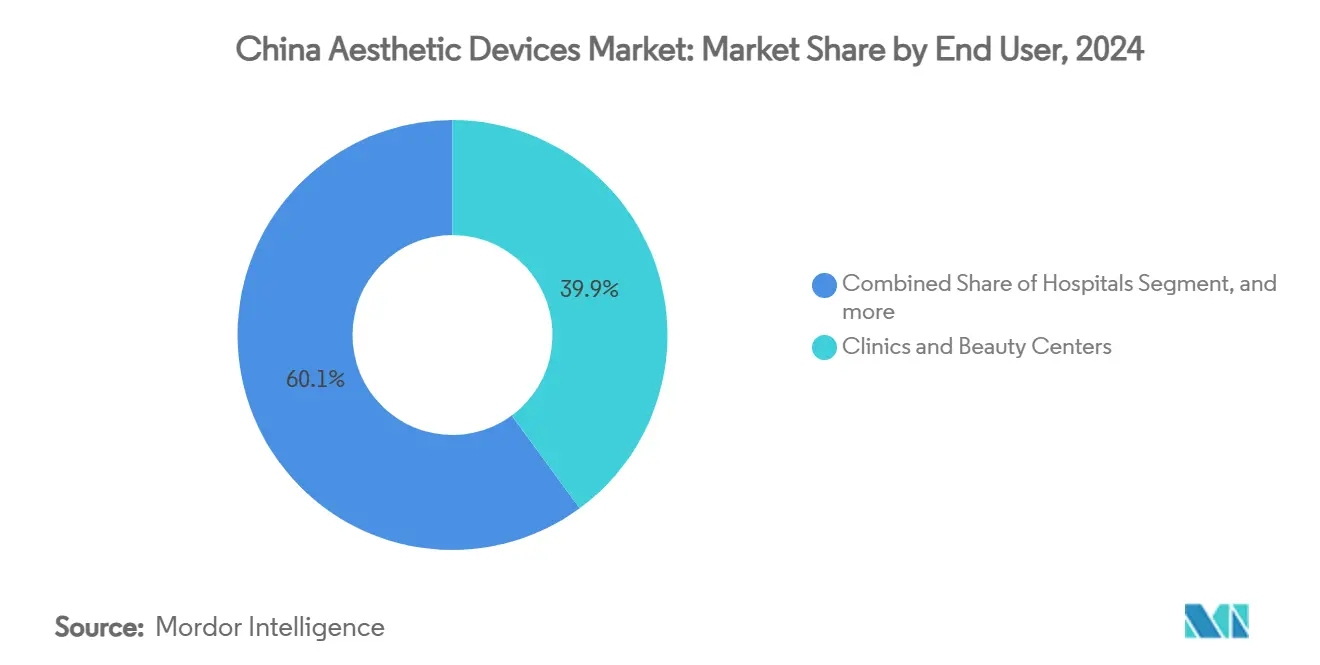

- エンドユーザー別では、クリニック・ビューティーセンターが2024年の中国審美医療機器市場の39.92%のシェアを維持し、家庭用は2030年にかけて19.77%のCAGRで拡大しています。

中国審美医療機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)%影響 予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 肥満および 体重関連の懸念の増加 | +2.8% | 全国; 一線都市が最も顕著 | 中期 (2~4年) |

| 低侵襲美容施術の 人気の高まり | +3.2% | 都市部; 二線都市へ拡大中 | 短期 (2年以内) |

| エネルギーベース機器技術における 革新の加速 | +2.1% | 全国; 北京、上海、深圳の研究開発拠点 | 長期(4年 以上) |

| ソーシャルコマースと ライブ配信による患者獲得 | +1.9% | 全国; モバイルファースト層 | 短期 (2年以内) |

| NMPAの早期アクセス経路による 規制の加速 | +1.7% | 海南 自由貿易港、大湾区 | 短期 (2年以内) |

| 加齢関連施術の需要を 促進する高齢化社会 | +2.3% | 全国;60歳以上 コホートの集中 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

肥満および体重関連の懸念の増加

成人肥満率は毎年上昇しており、一線都市で最も急激な増加が見られます。高周波脂肪溶解やクライオリポリシスなどの非侵襲的脂肪減少法は、予防的健康志向に合致した手術不要の代替手段として支持されています。可処分所得の増加により、ボディスカルプティング施術への支払い意欲が高まっており、現在は贅沢品ではなく健康投資として位置づけられています。パイプラインのイノベーションが勢いを強化しており、例えばRaziel TherapeuticsのRZL-012注射剤は第3相試験中で、医薬品と機器の能力を融合させながら2027年の中国本土での発売を目指しています。[1]Lihi Segal、「RZL-012第3相拡大」、biopharma-apac.com 健康的な体重を強調する政府のウェルネスキャンペーンも、医師監督下でのコンタリング需要をさらに後押ししています。

低侵襲美容施術の人気の高まり

「ライトメディカルビューティー」は、調査対象患者の91%が2024年に支出を維持または増加させたことから、引き続き消費者の好みを支配しています。段階的な改善は、劇的な変化よりも微妙な向上を好む文化的審美観と一致しています。小紅書(シャオホンシュー)などのプラットフォームがピアレビューや施術日記を増幅させ、主流への受容を加速しています。VISIAシステムを含むAI対応診断ツールが機器プロトコルをパーソナライズし、アウトカムを改善しています。低侵襲ツールに対するNMPAの合理化された経路が、ダウンタイムと副作用を軽減する新しいモダリティの参入障壁を下げ、クリニック内での交換サイクルの加速を促しています。

エネルギーベース機器技術における革新の加速

プラットフォームの統合により、クリニックは単一のコンソールで複数の治療を提供できるようになり、スループットと投資収益率が向上しています。次世代高周波ユニットは、熱損傷の数マイクロ秒前にエネルギー供給を調整するリアルタイム組織インピーダンスモニタリングを統合し、安全性と患者の快適性の両方を向上させています。国内メーカーは平均販売価格を30%低く抑えながら同等の有効性を実現し、都市部および郊外への普及を支援しています。中国におけるエネルギーベース審美機器の特許出願は累計520件を超え、持続的な研究開発へのコミットメントを示しています。RF-マイクロニードリングやRF-超音波などの組み合わせ療法が適応症を拡大し、治療プログラムを延長することで、定期的な収益源を強化しています。

ソーシャルコマースとライブ配信による患者獲得

抖音(Douyin)でのライブ配信により、医師やKOLがリアルタイムで施術セッションを披露でき、調査から予約までのサイクルが短縮されています。ブランドは結果、安全上のヒント、価格の透明性を発信し、クリニック来院前の信頼を醸成しています。インタラクティブなQ&A機能がその場で懸念に対応し、コンバージョン率を高めています。機器メーカーはクリニックがホワイトラベルで使用できるターンキーコンテンツパッケージを展開し、リーチをさらに拡大しています。Datasea社が263の美容サロンに5G AIアコースティックシステムを導入したことは、エッジ接続が没入型患者教育体験をいかに強化するかを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)%影響 予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 副作用および 患者安全に関する懸念 | -1.4% | 全国; 家庭用機器が最も影響を受ける | 中期 (2~4年) |

| 偽造品および 未規制機器の増殖 | -2.1% | 全国; 低層都市でリスクが高い | 短期 (2年以内) |

| 数量ベース調達政策による マージン圧縮 | -1.6% | 全国; 公立病院入札 | 短期 (2年以内) |

| オペレーターのスキルギャップと 不十分なトレーニングプログラム | -1.2% | 全国; 小規模クリニック | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

副作用および患者安全に関する懸念

多様なオペレータースキルレベルへの使用拡大が合併症リスクとメディアの注目を高めています。科学的研究では、脂肪層が薄いアジア人患者への注射剤投与後の皮下脂肪萎縮などの症例が報告されており、集団特有の投与量設定の必要性が強調されています。[2]Young Jin Kim、「アジア人患者における皮下脂肪萎縮」、Journal of Cosmetic Dermatology、onlinelibrary.wiley.com NMPAは市販後サーベイランスを強化し、メーカーに定期的な安全性更新と事故分析の提出を義務付けています。クリニックは評判を守るために認定トレーニングプログラムに投資しています。家庭用機器メーカーは誤使用を軽減するために皮膚タイプセンサーと自動シャットオフ機能を統合していますが、責任に関する懸念が普及速度を抑制しています。

偽造品および未規制機器の増殖

低層都市やオンラインマーケットプレイスでは、認可製品のブランドやファームウェアを模倣した模造機器の供給が続いています。偽造品は正規品より60%安く販売されることが多く、コスト意識の高い購入者を引き付けますが、安全リスクにさらします。高度なリバースエンジニアリング能力がほぼ同一の筐体を生み出し、取り締まり努力を複雑にしています。政府の摘発と啓発キャンペーンは増加していますが、新たなリスティングが急速に出現するため依然として事後対応的です。認定メーカーは現在、クリニックや消費者が購入前にモバイルアプリで真正性を確認できるよう、ブロックチェーンベースのシリアル化を組み込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:エネルギーベース技術が市場パフォーマンスを牽引

エネルギーベース機器は2024年の中国審美医療機器市場で43.01%のシェアを占め、非侵襲的手段で複数の適応症に対応できる能力を反映しています。高周波機器は2030年にかけて18.45%のCAGRを記録すると予測されており、表皮損傷なしに一貫した真皮加熱を確保するAIガイド温度変調によって支援されています。レーザーシステムは脱毛やタトゥー除去に不可欠であり続け、超音波は腹部脂肪溶解セグメントへと拡大しています。コスト効率の高い国内ブランドは、コアの安全基準を損なうことなく外国製品より25~30%低い価格設定で普及を促進しています。対照的に、真皮ローラーなどの非エネルギーオプションは、消費者がより長続きするコラーゲンリモデリングを約束するソリューションに引き寄せられるため、一桁台の成長にとどまっています。クラスIII医療機器としての規制分類が厳格な製造管理を課し、新規参入者の障壁を高める一方で、中国審美医療機器市場全体の品質認識を向上させています。

第2世代RFプラットフォームは、マイクロニードル、超音波イメージング、インピーダンスセンシングを1つのシャーシに組み合わせ、医師が数分でプロトコルをカスタマイズできるようにしています。クリニックはマルチモダリティシステムに関連する設備投資の削減を評価しており、購入サイクルは以前の48ヶ月から24~36ヶ月ごとに短縮されています。国内の主要企業は、国内で実現した規模の経済を活用して東南アジア向けの輸出ライセンスを追求しています。一方、輸入業者はプレミアム機器を高度な組み合わせプロトコルの基盤技術として再位置づけし、一線都市の上位クリニックでより高いマージンを維持しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:ボディコンタリングが収益成長を牽引

ボディコンタリングは2024年の中国審美医療機器市場規模の26.91%のシェアを占め、肥満の増加とスリムなシルエットへの文化的プレミアムによって牽引されています。施術需要は都市部の座りがちなライフスタイルと密接に連動しており、クリニックは30分のセッションで局所的な脂肪を除去できるクライオリポリシスおよびモノポーラーRFシステムの導入を進めています。複数回セッションのパッケージ提供が予測可能な収益源を生み出し、患者のロイヤルティを促進しています。密集した大都市における汚染関連の皮膚ストレスと加速した光老化が、フラクショナルレーザーとフラクショナルRFが主流の皮膚リサーフェシング・引き締めに予測される16.86%のCAGRを支えています。

顔面コンタリングは、AIによる皮膚分析がパラメータ選択をガイドすることで3Dモーフィング的な改善を求めるZ世代の消費者の間で支持を集めています。二線都市で中央可処分所得が上昇するにつれ、家庭用IPL脱毛ハンドセットが増分収益を拡大しています。豊胸は、控えめな変化への好みと乳房インプラントの安全性に関する継続的な監視によって制約され、比較的ニッチなままです。遠隔診療プラットフォームが皮膚科医と地方の消費者をフォローアップのためにつなぎ、機器の使用期間を延長し、中国審美医療機器市場内での施術者のリーチを拡大しています。

エンドユーザー別:家庭用が提供モデルを変革

クリニック・ビューティーセンターは2024年の中国審美医療機器市場規模の39.92%のシェアを占めてリードしていますが、最も急速な成長は家庭用にあり、2030年にかけて19.77%のCAGRが予測されています。プライバシー、利便性、消費者の時間的制約の高まりが、熱傷リスクを低減する皮膚冷却チップとインテリジェントパルス制御を備えたコンパクト機器へのユーザーシフトを促しています。製品マニュアルにはリアルタイムチャットサポートにリンクするQRコードが組み込まれており、安全に関する問い合わせに即座に対応しています。病院は麻酔や医師の監督を必要とする複雑な処置に集中していますが、多くの選択的患者は待ち時間が短く柔軟な支払いプランを提供する専門クリニックへと移行しています。

規制は家庭用機器に対して明確な安全基準を規定しており、メーカーは多段階パスワードロックと子供安全モードを導入しています。独自のサファイア冷却技術を活用して国内脱毛ハンドセットで70%のシェアを確保した事例は、差別化されたエルゴノミクスと知覚される快適性の重要性を示しています。クリニックは施術パッケージ内に家庭用メンテナンス機器をバンドルすることで対応し、アウトカムを延長し維持マージンを保護するオムニチャネルの顧客関係を育成しています。機能が収束するにつれ、プロフェッショナルと消費者セグメントの境界が曖昧になり、中国審美医療機器市場全体で見られるエンドユーザー経済を再形成しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

一線都市の北京、上海、広州、深圳は、高所得、高度なインフラ、根付いた美容文化により支出の大部分を集中させています。国際企業はこれらの拠点に旗艦トレーニングセンターを設置し、最新プラットフォームを披露してアーリーアダプターを獲得しています。海南および大湾区でのNMPAの早期アクセス取り組みは270件以上の革新的機器を承認し、カテゴリーリーダーの商業化サイクルを効果的に短縮しています。これらのゾーンは、クリニックが広範な展開前にプレミアムプロトコルを試験するライブサンドボックスとして機能しています。

成都や杭州などの二線都市は、ソーシャルコマースの普及が沿岸大都市との受容格差を縮めることで、二桁の施術成長を示しています。地方政府は医療審美産業パークへの補助金を提供し、部品サプライヤーを誘致して全国流通を支える地域機器クラスターを拡大しています。低層市場は価格に敏感で分割払いに頻繁に頼っており、国内メーカーは古い商業用不動産に多い低電力負荷に適応したエントリーレベルユニットで対応しています。

北部省では、経皮水分蒸散を悪化させる寒冷気候のため、美白・抗老化レジメンが優先されています。南部地域では、温暖な気候で好まれる水着審美に対応するボディコンタリングソリューションが重視されています。広東、江蘇、浙江の製造拠点がジャストインタイム物流を支援し、ほとんどのSKUのリードタイムを7日未満に短縮し、中国製審美機器の輸出シェアを強化しています。香港と中国本土クリニック間の新興医療観光回廊が越境施術パッケージを促進し、免税機器購入と施術後ケアを統合しています。

農村部への拡大は、5Gブロードバンドの普及とバーチャル皮膚科診察をホストするモバイルヘルスアプリによって促進されています。断続的な電力状況向けに設計されたポータブルバッテリー駆動機器は、多職種の役割を担うスタッフが勤務する郡レベルの病院で支持を得ています。可処分所得の格差が徐々に縮まるにつれ、内陸部の消費者はライブコマースで配信されるプロモーションにアクセスし、重い物理インフラなしに増分売上を促進しています。これらの地理的ニュアンスが、より広い中国審美医療機器市場における普及パターンと収益配分を共同で形成しています。

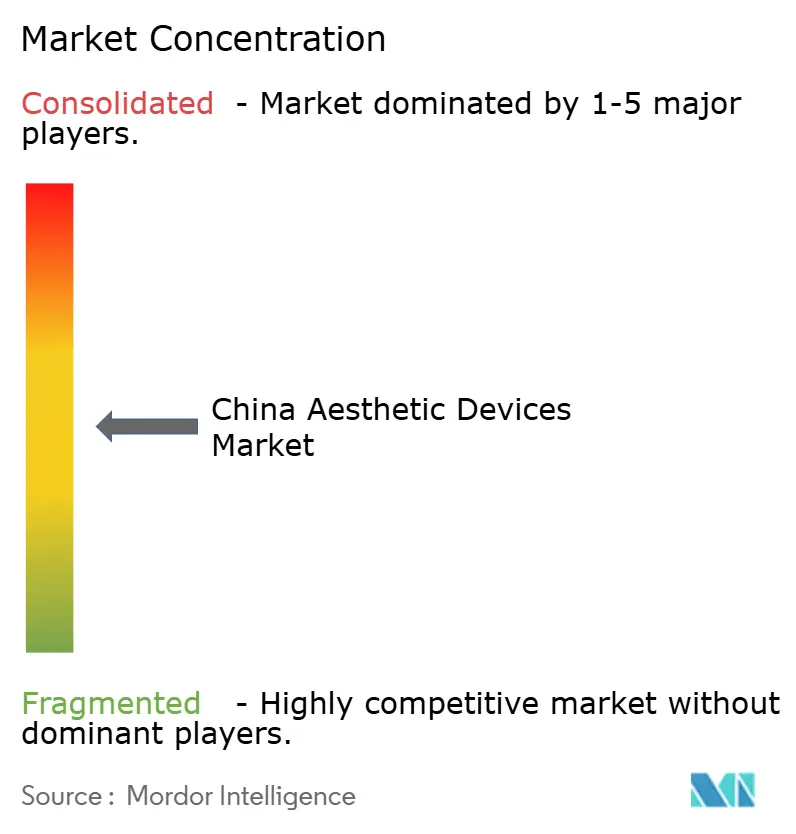

競合環境

市場は中程度に分散したままですが、数量ベース調達指令を満たせる規模の優位性を追求する企業が増えるにつれ、合併・買収活動が活発化しています。国内メーカーは中国製造2025の助成金から恩恵を受け、研究開発費を相殺してNMPA申請書類の準備を加速しています。外国ブランドは、患者の支払い意欲が輸入関税を相殺してブランドエクイティを維持するプレミアムクリニックチャネルへとピボットしています。コスト競争力のある国内製品は、トップ輸入プラットフォームの主要性能指標の97%に匹敵するようになり、差別化はソフトウェア、サービス品質、施術者トレーニングへと絞られています。

技術統合が競争戦略の核心にあります。主要企業はハンドヘルドアプリケーターにAIアルゴリズムを組み込み、ライブ皮膚鏡イメージングに基づいて自動フルエンスキャリブレーションを可能にしています。クラウド連携ダッシュボードが匿名化された施術データを研究開発チームにフィードバックし、製品反復サイクルを短縮しています。ダイレクトトゥコンシューマーモデルを持つスタートアップは、バイラルなソーシャルコマース戦術を活用してディストリビューターマージンを回避し、急速な全国展開を実現しています。これに対応して、既存企業はEコマースマーケットプレイスと提携してブランド旗艦店をホストし、主要都市での当日機器配送を提供しています。

家庭用カテゴリーで最も激しい競争が見られます。UlikeのサファイアクーリングIPLハンドセットは2024年に13億ユーロ(15億米ドル)の収益を達成し、競合他社が類似の冷却技術を発表する契機となりました。シェアを守るため、同ブランドは段階的保証スキームとショット数を追跡して消耗品の寿命終了を通知する連携モバイルアプリを展開しました。Runhu Medicalなどのクリニック向けプレーヤーは、認定コース、延長メンテナンス、アップグレードクレジットを含む統合サービスパッケージを強調し、プロフェッショナルユーザーの粘着性を高めています。政策支援、消費者の洗練度、プラットフォーム技術の融合が、予測期間を通じて競合環境を活発に保つことを確実にしています。

中国審美医療機器産業リーダー

Lumenis

Candela Medical

Bausch Health Companies Inc.

AbbVie(Allergan Aesthetics)

Medytox

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Raziel Therapeuticsが中国でRZL-012の第3相臨床試験を開始しました。RZL-012は二重顎の脂肪を標的とした注射型脂肪減少治療薬で、JuveStar Biotechとのパートナーシップを通じて2027年までの商業的発売が予定されています。この動向は、審美施術に対する医薬品と機器ベースのアプローチの融合を示しており、従来のボディコンタリング市場を混乱させる可能性があります。

- 2025年1月:Advanced Aesthetic TechnologiesがAlgeness VLのNMPA承認を取得しました。これは中国で承認された初のアガロースベース真皮フィラーであり、審美医療における革新的バイオマテリアル応用の重要な規制上のマイルストーンとなります。クラスIII医療機器の承認は、生体適合性の向上と自然な結果を提供する新技術を受け入れるNMPAの姿勢を示しています。

- 2024年9月:GC Aestheticsが中国でYOUTHLYブランドを発売し、ラウンドコレクション、PERLE、Luna XTを含むプレミアム乳房インプラントを提供し、多様な患者ニーズに対応しています。

- 2024年9月:AbbVie傘下のAllergan Aestheticsが、成人の咬筋肥大(MMP)の治療を目的としたボトックスコスメティックについて、中国国家薬品監督管理局(NMPA)から承認を取得しました。

中国審美医療機器市場レポートの調査範囲

中国審美医療機器市場の調査範囲には、各種美容処置に使用されるあらゆる種類の医療機器が含まれます。これらの処置には、美容整形手術、脱毛、余分な脂肪除去、抗老化、審美インプラント、皮膚引き締めなど、身体の美化、変形、強化を目的としたものが含まれます。中国審美医療機器市場は、製品(エネルギーベース審美機器(レーザーベース審美機器、高周波(RF)ベース審美機器、光ベース審美機器、超音波審美機器)、非エネルギーベース審美機器(ボツリヌス毒素、真皮フィラーおよび審美スレッド、マイクロダーマブレーション、インプラント)、その他製品)、用途(皮膚リサーフェシング・引き締め、ボディコンタリング・セルライト除去、脱毛、顔面審美処置、豊胸、その他用途)、エンドユーザー(病院、クリニック・ビューティーセンター、家庭用)によってセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| エネルギーベース審美機器 | レーザーベース審美機器 |

| 高周波ベース審美機器 | |

| 光ベース審美機器 | |

| 超音波審美機器 | |

| その他エネルギーベース審美機器 | |

| 非エネルギーベース審美機器 | ボツリヌス毒素 |

| 真皮フィラー・スレッド | |

| マイクロダーマブレーション | |

| インプラント | |

| その他非エネルギーベース審美機器 |

| 皮膚リサーフェシング・引き締め |

| ボディコンタリング・セルライト除去 |

| 顔面審美処置 |

| 脱毛 |

| 豊胸 |

| その他用途 |

| 病院 |

| クリニック・ビューティーセンター |

| 家庭用 |

| 機器タイプ別 | エネルギーベース審美機器 | レーザーベース審美機器 |

| 高周波ベース審美機器 | ||

| 光ベース審美機器 | ||

| 超音波審美機器 | ||

| その他エネルギーベース審美機器 | ||

| 非エネルギーベース審美機器 | ボツリヌス毒素 | |

| 真皮フィラー・スレッド | ||

| マイクロダーマブレーション | ||

| インプラント | ||

| その他非エネルギーベース審美機器 | ||

| 用途別 | 皮膚リサーフェシング・引き締め | |

| ボディコンタリング・セルライト除去 | ||

| 顔面審美処置 | ||

| 脱毛 | ||

| 豊胸 | ||

| その他用途 | ||

| エンドユーザー別 | 病院 | |

| クリニック・ビューティーセンター | ||

| 家庭用 | ||

レポートで回答される主要な質問

現在、中国審美医療機器市場を支配している機器カテゴリーはどれですか?

エネルギーベースプラットフォームは2024年に43.01%のシェアを占め、幅広い適応症のカバレッジとマルチモダリティシステムに対するクリニックの好みを反映しています。

中国における家庭用審美機器の予測成長率はどのくらいですか?

家庭用は2025年から2030年にかけて19.77%のCAGRで拡大し、すべてのプロフェッショナルチャネルを上回ると予測されています。

現在最も高い収益を生み出している用途はどれですか?

ボディコンタリングとセルライト除去が2024年収益の26.91%を占め、肥満の増加と非侵襲的脂肪減少需要によって牽引されています。

規制はどのように中国のイノベーションを支援していますか?

海南および大湾区でのNMPAの早期アクセスプログラムは2017年以降270件以上の新規機器を承認し、先進技術の市場参入タイムラインを短縮しています。

一部のユーザーにとって注射剤よりエネルギーベース技術が好まれる理由は何ですか?

ダウンタイムを最小限に抑えながら持続的なコラーゲンリモデリングを実現し、微妙で段階的な改善を好む文化的嗜好に応えています。

中国全土での機器普及を形成する地域的要因は何ですか?

一線都市は高所得により最初に普及し、二線都市はソーシャルコマースの普及と地域製造インセンティブを通じて急速に成長しています。

最終更新日: