フランス審美デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

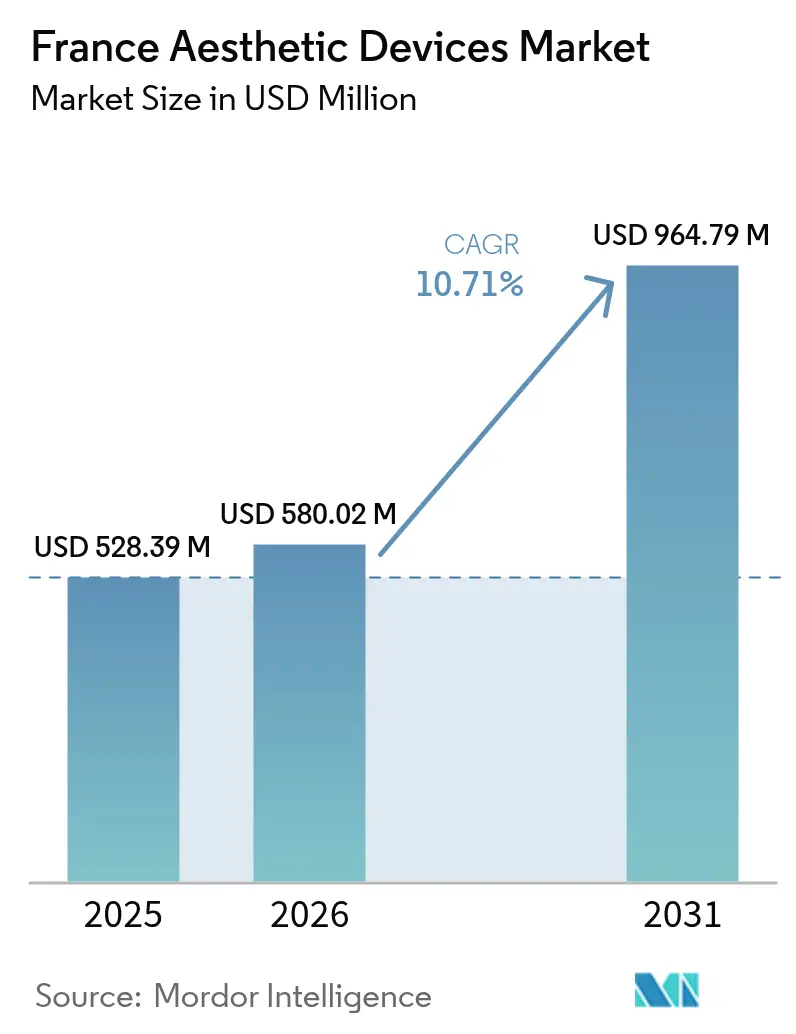

| 基準年の市場規模 (2025) | 528.39 百万米ドル |

| 市場規模 (2026) | 580.02 百万米ドル |

| 市場規模 (2031) | 964.79 百万米ドル |

| 成長率 (2026 - 2031) | 10.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス審美デバイス市場分析

フランス審美デバイス市場規模は、2025年のUSD 5億2,839万から2026年にはUSD 5億8,002万に増加し、2031年までにUSD 9億6,479万に達する見込みであり、2026年〜2031年にかけてCAGR 10.71%で成長する。

低侵襲処置への嗜好の高まり、可処分所得の高い高齢化人口、エネルギーベース技術への明確な傾斜が、この拡大を持続させている。クリニック運営者は単一用途レーザーをレーザー・高周波・超音波を組み合わせた多機能コンソールに置き換えており、治療の汎用性を高めながら処置あたりの設備投資を削減している。[1]ClinicalTrials.gov レジストリ編集者、「レーザーとRFの組み合わせ臨床試験」、ClinicalTrials.gov、clinicaltrials.gov 施術成功例のソーシャルメディアへの露出が患者層を拡大しており、特にこれまで審美医療の主流から外れていた男性や若年成人の間で顕著である。同時に、フランスがEU域内の医療ツーリズムハブとしての役割を担うことで、ベルギー、英国、ドイツからの需要が流入し、地元クリニックに追加的な診療量と価格決定力をもたらしている。[2]欧州委員会保健・食品安全総局、「越境医療指令」、欧州委員会、ec.europa.eu

主要レポートの要点

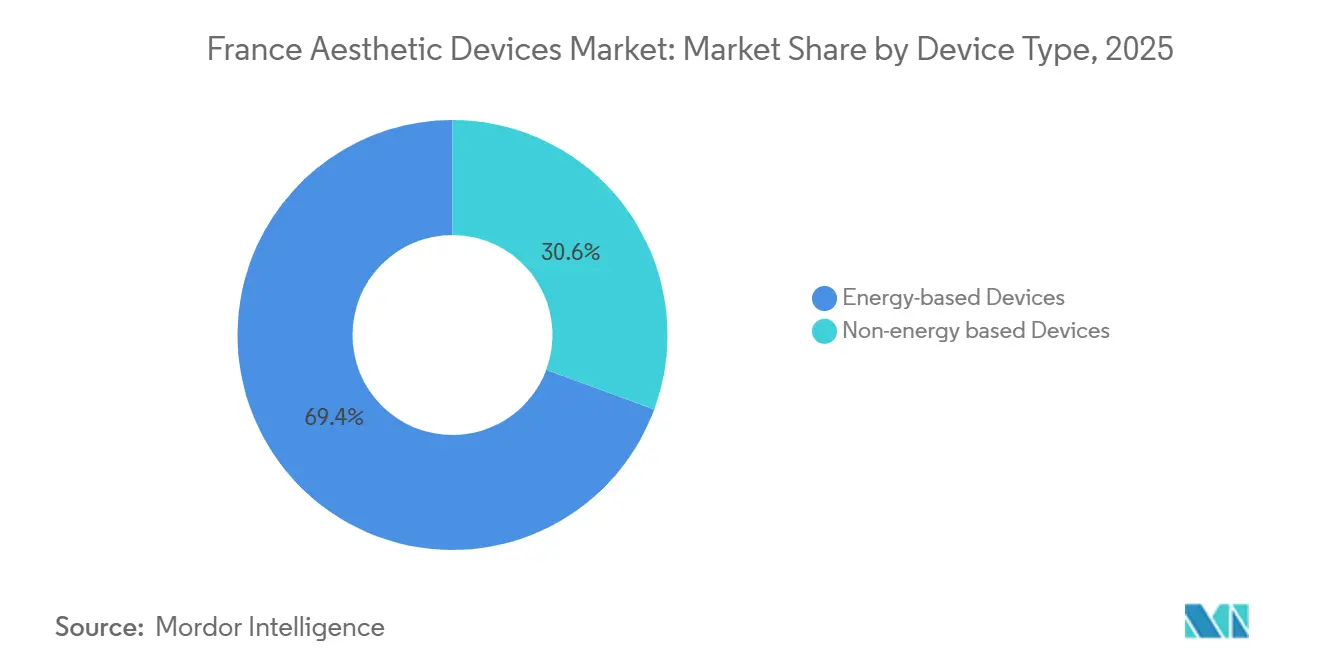

- デバイスタイプ別では、エネルギーベースプラットフォームが2025年のフランス審美デバイス市場シェアの69.36%を占めてリードした。非エネルギーデバイスは2031年にかけてCAGR 13.64%で拡大する見込みである。

- 脱毛は2025年のフランス審美デバイス市場規模において収益シェアの31.66%を占めた。皮膚若返りおよび引き締め用途は2026年〜2031年にかけてCAGR 14.53%で進展している。

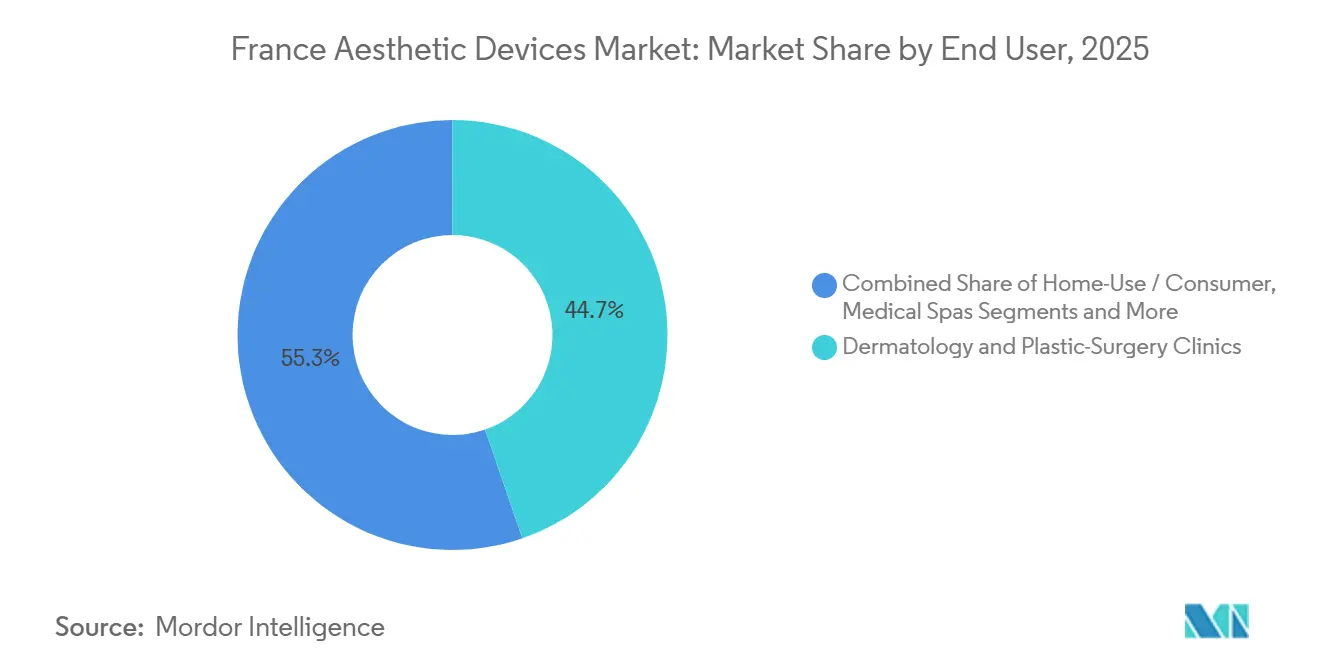

- 皮膚科・形成外科クリニックが2025年のエンドユーザー収益の44.72%を占めた。メディカルスパは2031年に向けてCAGR 12.33%という最速の成長を記録している。

- 女性患者が2025年の処置件数の71.42%を占めた。男性需要はCAGR 12.42%で増加しており、2031年に向けて性別別で最高の伸び率となっている。

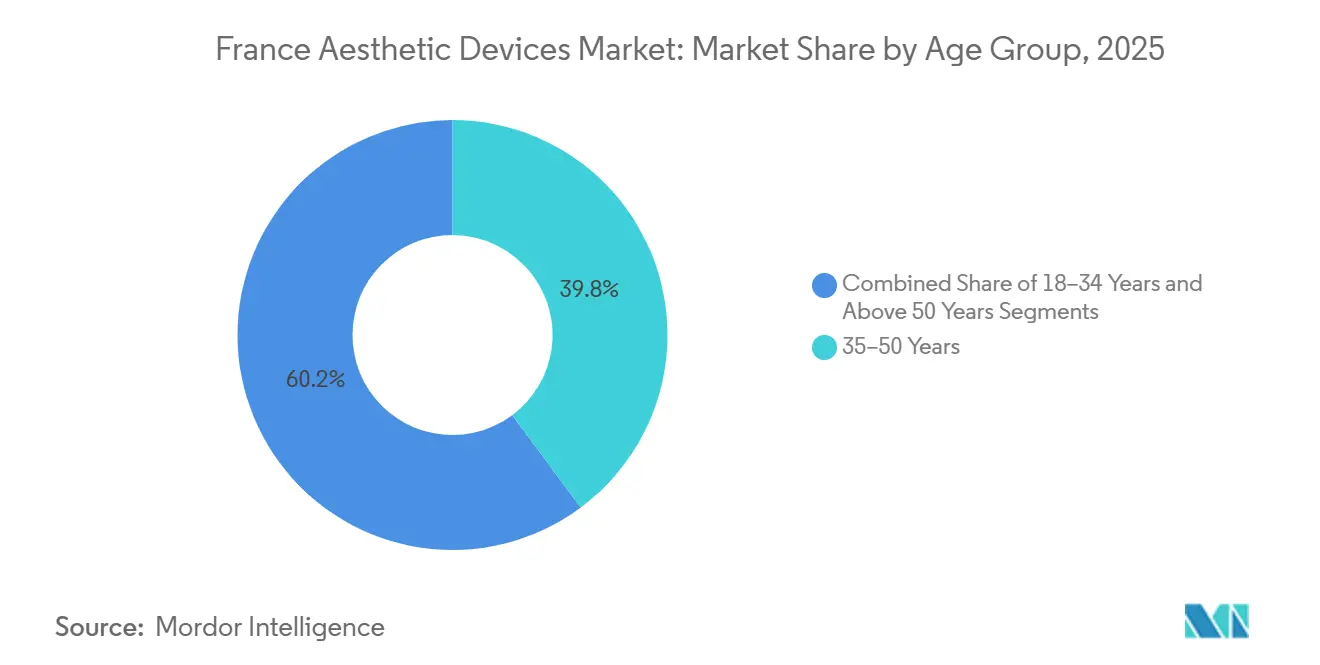

- 35〜50歳の年齢層が2025年の処置件数の39.83%を占めた。18〜34歳のコホートはCAGR 12.63%で拡大しており、全年齢層の中で最も速い成長を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス審美デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲審美処置に対する 消費者需要の増大 | +2.1% | イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、 プロヴァンス=アルプ=コート・ダジュール | 短期(2年以内) |

| エネルギーベース複合 プラットフォームの急速な普及 | +1.8% | 大都市圏の皮膚科クリニック | 中期(2〜4年) |

| 可処分所得の増加を伴う フランスの高齢化人口 | +1.5% | 全国の都市中心部 | 長期(4年以上) |

| ソーシャルメディアが促進する美意識と EU域内医療ツーリズム | +1.3% | フランス、ベルギー、英国、 ドイツ | 中期(2〜4年) |

| AI誘導型パーソナライズド 治療計画の台頭 | +1.0% | 学術皮膚科センター | 中期(2〜4年) |

| サブスクリプション型在宅 デバイスエコシステムの台頭 | +0.9% | 都市部のミレニアル世代とZ世代 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲審美処置に対する消費者需要の増大

フランスの患者は現在、回復が早く外科的リスクの低い治療を好み、フェイスリフトからレーザーリサーフェシング、RF皮膚引き締め、神経調節薬注射へと支出をシフトさせている。[3]Marie-Thérèse Legrand、「フランスにおける非外科的審美処置に対する患者の嗜好」、Journal of Cosmetic Dermatology、onlinelibrary.wiley.com 有害事象報告を受けたANSMによる監視強化により、メーカーはすべてのデバイス販売にトレーニングと認定をパッケージ化することを余儀なくされている。可処分所得は2024年に実質2.1%上昇し、外見改善サービスへの裁量的支出を下支えしている。予防的相談が定期的な皮膚科受診に組み込まれるケースが増えており、20代の患者においても早期介入が標準化されつつある。フランス審美デバイス市場は、処置件数が複雑性の並行した増加なしに増加するため、この意識変化から直接的な恩恵を受けている。

エネルギーベース複合プラットフォームの急速な普及

BTL Exilis Ultra 360やCutera Secret PROなどの多機能システムは、単一コンソールでレーザー、RF、超音波を提供し、クリニックの設置面積を削減してプロトコルの柔軟性を高める。パリの研究では、レーザー単独療法と比較して複合療法でコラーゲン密度が34%高く、追加的な有害事象はなかったことが示された。資本効率は、収益が室内稼働率の最大化に依存するメディカルスパに響く。それでも、熱傷リスクを低減するための広範なレーザー安全トレーニングへの投資が必要であり、一部の小規模施設はその費用負担をためらっている。フランス審美デバイス市場は、患者アウトカムが単一モダリティのベンチマークを上回り続けるにつれ、これらのハイブリッドプラットフォームを中心にベンダーとの関係を深める方向に向かっている。

可処分所得の増加を伴うフランスの高齢化人口

65歳以上の成人はすでにフランスの人口の21.3%を占めており、INSEEはこの割合が2030年までに23.4%に達すると予測している。高齢の消費者は、外見を長期的な職業的関与に合わせようとするため、皮膚引き締めや色素沈着修正に1回の受診あたりより多くを支出する。実質家計購買力は2024年に2.1%上昇し、所得層を問わず選択的処置の普及を加速させた。普及はクリニック密度が最も高く待ち時間が最も短いイル=ド=フランスなどの都市部で最も強い。欧州審美医学会の調査データによると、50〜65歳のフランス居住者の42%が昨年少なくとも1回の非外科的審美治療を受けており、5年前の28%から増加している。この上昇傾向はフランス審美デバイス市場の長期的な収益を強く支持している。

ソーシャルメディアが促進する美意識とEU域内医療ツーリズム

インフルエンサーは現在、審美処置に関する情報の最初の接点として医師を上回っており、2024年にレーザー脱毛や皮膚若返りを求めるフランス人患者の56%に引用されている。同時に、フランスはスイスやドイツよりも処置価格が低く、越境医療指令によって償還経路が簡素化されているため、近隣EU諸国からの患者流入を享受している。2025年に導入されたANSM規制により、クリニックはオンラインで資格情報を表示することが義務付けられ、患者が予約前に品質を確認しやすくなっている。多言語デジタルマーケティングと透明な価格設定に投資するクリニックは、海外からの問い合わせの最も高い割合を成約させている。このオンラインエンゲージメントと医療ツーリズムの合流は、中期的にフランス審美デバイス市場に追加的な診療量をもたらしている。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進デバイスの高い設備投資コストが 小規模クリニックを制限 | −1.2% | 大都市圏外の独立クリニック | 短期(2年以内) |

| 承認タイムラインを長期化させる 厳格なEU-MDR規制 | −0.9% | フランスおよびEU全域 | 長期(4年以上) |

| 信頼を損なう偽造品・ グレーマーケットデバイスの蔓延 | −0.7% | 全国規模、EU貿易からの波及 | 中期(2〜4年) |

| 多モダリティプラットフォーム操作における 施術者のスキルギャップ | −0.6% | 小規模クリニックおよびスパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進デバイスの高い設備投資コストが小規模クリニックを制限

多機能レーザーRFコンソールの価格はUSD 7万5,000〜18万の範囲であり、年間メンテナンスコストはその定価の5〜7%を占める。リースを利用しても、月間100セッション未満の施設では月々の支払いがキャッシュフローを超過する可能性がある。EADVが調査した皮膚科医の約38%が機器費用を最大の普及障壁として挙げており、患者を他院に送り収益を失うケースも多い。フランスの価値ベース償還への移行は、クリニックがアウトカムとコスト効率の両方を示す必要があるため、プレッシャーを強めている。その結果、フランス審美デバイス市場は、多数の部屋にわたってコストを償却できる病院グループや全国規模のスパチェーンに傾いている。

承認タイムラインを長期化させる厳格なEU-MDR規制

EU-MDRは前身の規制よりも厚い臨床ファイルと厳密な市販後サーベイランスを要求しており、クラスIIbおよびIIIプラットフォームの認証機関によるレビューを18〜24ヶ月に延長している。デバイスあたりEUR 5万〜15万と推定されるコンプライアンスコストは、スタートアップに不均衡な負担をかけ、イノベーションサイクルを遅らせている。2021年以降、認証機関数が34%減少しており、申請の積み残しが一般的となっている。既存企業は以前の認証を活用して製品をより迅速に刷新し、参入障壁を高めている。これらの遅延は、特にハイテクニッチにおいてフランス審美デバイス市場の成長ポテンシャルを抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:エネルギープラットフォームが優位、非エネルギーが勢いを増す

エネルギーベースシステムは2025年のフランス審美デバイス市場シェアの69.36%を占め、レーザー、RF、強力パルス光、超音波、新興プラズマソリューションが牽引した。高周波とピコ秒レーザーは、それぞれボディコンタリングと色素除去において特定の勢いを享受している。一方、非エネルギーコホートは、マイクロダーマブレーションキット、ダーマルローラー、インプラントが価格に敏感なクリニックや在宅ユーザーを引き付けるため、2031年にかけてCAGR 13.64%で上回ると予測されている。Cutera enlighten SRとCandela PicoWayは最新のピコ秒世代を代表しており、より短いパルス幅で熱拡散を縮小し、治療セッション数を削減する。

レーザーシステムは、脱毛から血管病変まで複数の適応症を解決するため、フランス審美デバイス市場規模の最大シェアを依然として保持している。しかし、ダイオード技術はメラニン選択性とより速いセッション時間により、脱毛においてIPLを着実に侵食している。Ultherapyなどの非侵襲的超音波プラットフォームは外科的リフトを敬遠する患者を引き付け、プラズマペンは浅い切除深度により瘢痕修正においてニッチを築いている。EUR 500以下の価格帯の消費者向けマイクロダーマブレーションガジェットはスマートフォンコーチングと組み合わさり、若い層をエントリーレベルのリサーフェシングに引き込んでいる。これらの変化は、非エネルギーデバイスがリーチを広げながらエネルギープラットフォームがフランス審美デバイス市場内で収益優位性を維持する様子を示している。

用途別:脱毛がリード、皮膚若返りが加速

脱毛は2025年収益の31.66%を供給し、最小限のダウンタイムで長期的な毛包無効化をもたらすダイオードおよびアレキサンドライトレーザーを活用した。しかし、皮膚若返りと引き締めはすでに最速の上昇を示しており、複合レーザーRFレジメンが単独療法よりも深いコラーゲンリモデリングをもたらすため、CAGR 14.53%を記録している。ボディコンタリングは、2024年に同時筋肉増強と脂肪減少のためにクリアランスを取得したBTL EMSCULPT Neoなどのプラットフォームから恩恵を受けている。

瘢痕管理、ニキビ治療、色素沈着修正は、フィッツパトリックIII〜Vの皮膚における炎症後色素沈着を最小化するピコ秒レーザーへの依存度を高めている。タトゥー除去の件数はニッチにとどまるが、セッションあたりのプレミアムを考えると収益性は高い。非外科的膣若返りやストレッチマーク軽減などの新興適応症はプラットフォームの活用をさらに拡大し、フランス審美デバイス市場における用途ミックスをよりバランスの取れたものにし、アップグレードサイクルを延長している。

エンドユーザー別:メディカルスパが従来型クリニックを上回る

皮膚科・形成外科クリニックは2025年収益の44.72%を生み出した。これは病院グレードの機器と確立された信頼を有するためである。それでも、メディカルスパはCAGR 12.33%という施設の中で最速の成長を示しており、高級な環境での迅速な裁量的治療への需要を取り込んでいる。病院は麻酔を必要とする処置においてその地位を維持しているが、高件数のレーザー脱毛においては、低い間接費を維持するスパに地位を譲っている。

在宅用デバイスは金額ベースではまだ控えめだが、L'OréalやPanasonicが展開するサブスクリプションモデルを背景に急速に拡大している。遠隔医療によるフォローアップにより、医師が在宅レジメンを監督でき、専門的な監視と消費者の自立性を融合させている。このようなハイブリッドケアループは患者リーチを拡大し、ロイヤルティを固定化し、フランス審美デバイス市場の成長を強化している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

性別:男性セグメントが低い基盤から急増

2025年の処置件数の71.42%を女性が占めたが、スティグマが薄れボディスカルプティングの認知度が高まるにつれ、男性需要はCAGR 12.42%という急速なペースで拡大している。RFと高強度電磁パルスを組み合わせたデバイスは、筋肉のトーンとフェイスラインの輪郭を強調するため、男性クライアントの優先事項に響く。クリニックは現在、デジタル広告予算の約4分の1を男性向けクリエイティブに割り当てている。

都市部での飽和が近づいているため、女性の件数の伸びはより緩やかである。プロバイダーは、より厚い男性の真皮に対してより高いRFエネルギーを使用するなどプロトコルを調整し、スタッフは性別特有のコンサルテーション戦術のトレーニングを受けている。この勢いが続けば、2031年までに男性処置がフランス審美デバイス市場件数の約40%を占めるようになり、サービスメニューを大きく再形成する可能性がある。

年齢層別:若年コホートが予防的需要を牽引

35〜50歳の患者が2025年のセッションの39.83%を占め、主に矯正的なしわ軽減と色素沈着修正に焦点を当てていた。ミレニアル世代とZ世代(18〜34歳)は、しわが現れるずっと前から予防的なレーザーリサーフェシングや少量投与の神経調節薬を取り入れることで、CAGR 12.63%で加速している。これらの若いユーザーは在宅LEDやダーマルローラーを積極的に試し、クリニックの壁を超えてエコシステムを拡大している。

50歳以上の高齢者は、フラクショナルレーザー、RF、HIFUを組み合わせた多モダリティリフティングプログラムに一人当たり最も多くを支出している。しかし、予防措置が広まるにつれ、老化の兆候の重症度が軽減し、大規模な修正から生涯にわたるメンテナンスへのシフトが促進される可能性があり、これはフランス審美デバイス市場における定期的な収益を維持しながらプロトコルの強度を調整する変化である。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

イル=ド=フランスとオーヴェルニュ=ローヌ=アルプは、学術病院とプレミアムメディカルスパの密なネットワークを擁し、先進コンソールと人材の不均衡なシェアを占めている。これらの大都市圏の可処分所得は全国平均を大きく上回っており、より高い平均販売価格とバンドルされたメンテナンス契約を支えている。沿岸部のプロヴァンス=アルプ=コート・ダジュールは観光に関連した季節的な需要急増を享受し、ピーク月のデバイス稼働率を高く維持している。

ボルドー、マルセイユ、トゥールーズなどの第二次拠点は、ベンダーのファイナンスパッケージに後押しされたクリニック拡大と技術アップグレードにより、低い基盤から最速の成長を記録している。しかし、主要大都市圏外の独立施設は設備投資コストに引き続き苦しんでおり、多機能コンソールへの投資を一時停止し、患者を都市部センターに紹介している。この不均一な広がりが、フランス審美デバイス市場全体のサービス提供状況と待ち時間を形成している。

EU-MDRへの全国的なコンプライアンスにより、すべての地域が同じ規制の枠組みに従っているが、パリとリヨンのクリニックは認証機関のコンサルタントにより容易にアクセスでき、新しいデバイスをより早く市場に投入している。累積的な効果は二速の状況をもたらしており、大都市圏では最新のAI誘導型複合療法が展示される一方、地方都市ではイノベーションの採用がより緩やかに進んでいる。

競合状況

Candela、Lumenis、BTL、Cutera、Alma Lasersを含む5つのグローバルメーカーが2025年収益の相当なシェアを保持しており、フランス審美デバイス市場に中程度の集中プロファイルをもたらしている。これらの企業は多モダリティ統合、消耗品、バンドルトレーニングによって差別化を図り、乗り換えコストを設けて離脱を抑制している。BTL Exilis Ultra 360とCutera Secret PROはこの競争を象徴しており、いずれも2024〜2025年にRFマイクロニードリングと脂肪リモデリングの複合用途でクリアランスを取得している。

L'OréalやFOREOなどの消費者志向のディスラプターは、サブスクリプションLEDで定期収益を追求し、市場のフロンティアを在宅用エコシステムへと引き寄せている。特許活動はAIパラメータ最適化、フラクショナルRF電極、レーザー超音波複合ハンドピースに集中しており、抜本的な技術革新よりもさらなる改良が示唆されている。EU-MDR認証の積み残しは18〜24ヶ月の遅延をもたらし、既存企業の優位性を強化しながら新規参入者の勢いを鈍化させている。

戦略的協業が流通リーチを強化しており、Cynosure Lutronic の2026年のSeridermとの提携はフランスおよび近隣市場全体でサービス能力を拡大し、フランス審美デバイス市場においてベンダーがアフターセールスサポートを拡充して地位を維持する方法を示している。

フランス審美デバイス産業リーダー

BTL Industries

Candela Medical

Lumenis Be Ltd.

Alma Lasers Ltd.

Hologic Inc.(Cynosure)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:L'OréalはCESイノベーションアワード受賞製品であるLight Straight + マルチスタイラーと超薄型LEDフェイスマスクを発表し、赤外線とLEDを活用して髪と肌を保護する。

- 2026年1月:プロフェッショナルブランドのMEDIPEELがフランスと英国での主要ローンチにより欧州展開を加速させた。

- 2026年1月:Cynosure Lutronic EMAEがSeriderm UKと長期商業協定を締結し、フランスを含む6つの地域をカバーしてエネルギーベース審美医療のサービスと臨床サポートを強化した。

フランス審美デバイス市場レポートの調査範囲

本レポートの調査範囲によると、審美デバイスとは、レーザー、高周波、超音波、光などの技術を通じて外見を改善するための非外科的または低侵襲的な美容処置に使用されるツールである。

フランス審美デバイス市場レポートは、デバイスタイプ、用途、エンドユーザー、性別、年齢層、地域によってセグメント化されている。デバイスタイプ別では、市場はエネルギーベースデバイス(レーザーベース、IPL、RF、超音波、プラズマ)と非エネルギーデバイス(マイクロダーマブレーション、ダーマルローラー、インプラント)にセグメント化されている。用途別では、市場は皮膚若返り、ボディコンタリング、脱毛、瘢痕治療、タトゥー除去にセグメント化されている。エンドユーザー別では、市場はクリニック、病院、メディカルスパ、在宅用にセグメント化されている。性別では、市場は女性と男性にセグメント化されている。年齢層別では、市場は18〜34歳、35〜50歳、50歳以上にセグメント化されている。本レポートは上記セグメントの金額(USD)を提供する。

| エネルギーベースデバイス | レーザーベースデバイス |

| 強力パルス光(IPL)デバイス | |

| 高周波デバイス | |

| 超音波(HIFU)デバイス | |

| プラズマおよびその他 | |

| 非エネルギーデバイス | マイクロダーマブレーションデバイス |

| ダーマルローラー | |

| 審美インプラント |

| 皮膚若返りと引き締め |

| ボディコンタリングとセルライト軽減 |

| 脱毛 |

| 瘢痕・ニキビ・色素沈着治療 |

| タトゥー・血管病変除去 |

| その他 |

| 皮膚科・形成外科クリニック |

| 病院・外来センター |

| メディカルスパ |

| 在宅用・消費者 |

| 女性 |

| 男性 |

| 18〜34歳 |

| 35〜50歳 |

| 50歳以上 |

| デバイスタイプ別 | エネルギーベースデバイス | レーザーベースデバイス |

| 強力パルス光(IPL)デバイス | ||

| 高周波デバイス | ||

| 超音波(HIFU)デバイス | ||

| プラズマおよびその他 | ||

| 非エネルギーデバイス | マイクロダーマブレーションデバイス | |

| ダーマルローラー | ||

| 審美インプラント | ||

| 用途別 | 皮膚若返りと引き締め | |

| ボディコンタリングとセルライト軽減 | ||

| 脱毛 | ||

| 瘢痕・ニキビ・色素沈着治療 | ||

| タトゥー・血管病変除去 | ||

| その他 | ||

| エンドユーザー別 | 皮膚科・形成外科クリニック | |

| 病院・外来センター | ||

| メディカルスパ | ||

| 在宅用・消費者 | ||

| 性別 | 女性 | |

| 男性 | ||

| 年齢層別 | 18〜34歳 | |

| 35〜50歳 | ||

| 50歳以上 | ||

レポートで回答される主要な質問

フランス審美デバイス市場の現在の規模は?

フランス審美デバイス市場規模は2026年にUSD 5億8,002万に達し、2031年までにUSD 9億6,479万に達する軌道にある。

2026年から2031年の成長見通しは?

低侵襲需要の増加と多機能プラットフォームの普及により、収益は5年間でCAGR 10.71%で成長すると予測されている。

最も高い収益を占めるデバイスタイプは?

レーザーおよび高周波プラットフォームを含むエネルギーベースシステムが2025年の金額の69.36%を占め、主要な収益源であり続けている。

最も速く拡大している用途は?

皮膚若返りと引き締め処置がCAGR 14.53%で進展しており、脱毛やその他の適応症を上回っている。

メディカルスパは流通にどのような影響を与えているか?

メディカルスパはライフスタイル環境での非侵襲的治療を提供することでCAGR 12.33%という最速のエンドユーザー成長を示し、病院クリニックから診療量を転換している。

最終更新日: