インド3PLウェアハウジング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

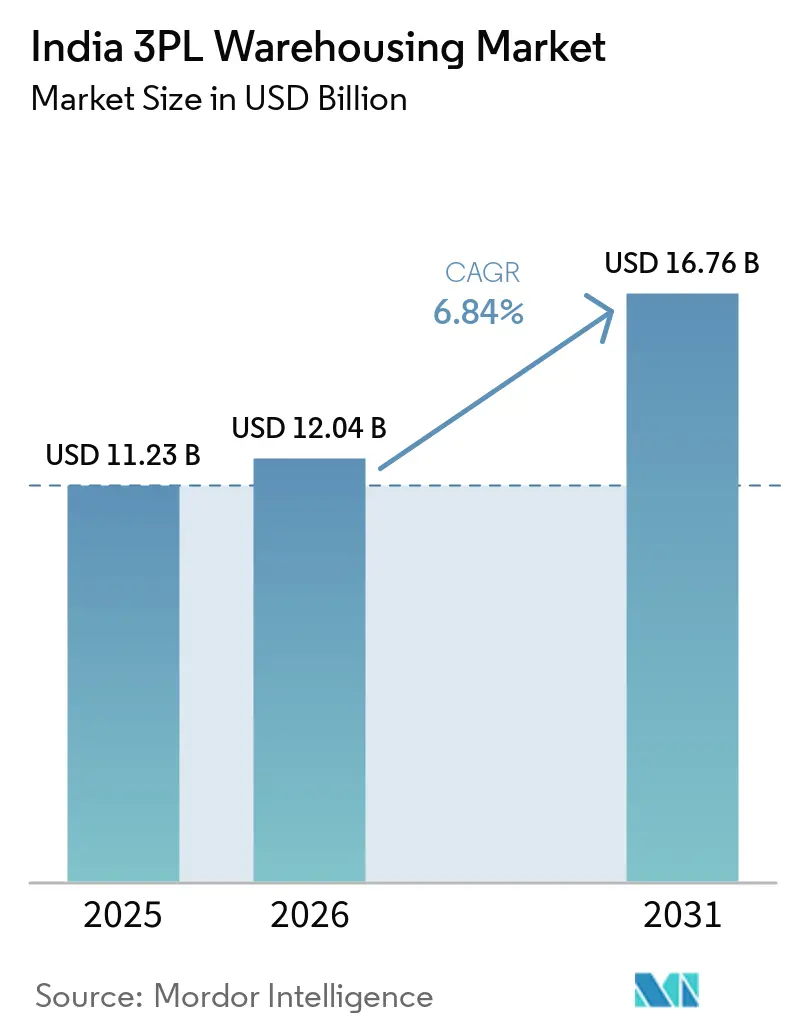

| 基準年の市場規模 (2025) | 11.23 十億米ドル |

| 市場規模 (2026) | 12.04 十億米ドル |

| 市場規模 (2031) | 16.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド3PLウェアハウジング市場分析

インド3PLウェアハウジング市場規模は、2025年の112億3,000万米ドルから2026年には120億4,000万米ドルへと拡大し、2026年~2031年のCAGR 6.84%で成長して2031年までに167億6,000万米ドルに達する見みです。

インドの3PLウェアハウジング市場は好調に推移しており、アウトソーシングの拡大、eコマースの成長、製造業の拡大、そして組織化されたサプライチェーンへの移行が成長を牽引しています。市場は基本的な保管から、在庫管理の高度化、フルフィルメントの迅速化、付加価値サービスを備えた最新のテクノロジー対応型倉庫へと移行しています。企業がより広いカバレッジと短い配送時間を求めるなか、需要は主要都市圏を超えて第2・第3層都市へと広がっています。今後数年間の見通しは引き続き良好であり、インフラ整備、物流の正規化、グレードA施設への需要拡大が成長を支えます。成長は単純な容量拡大よりも、品質、自動化、統合物流ソリューションによって形成される可能性が高いと見られます。

主要レポートのポイント

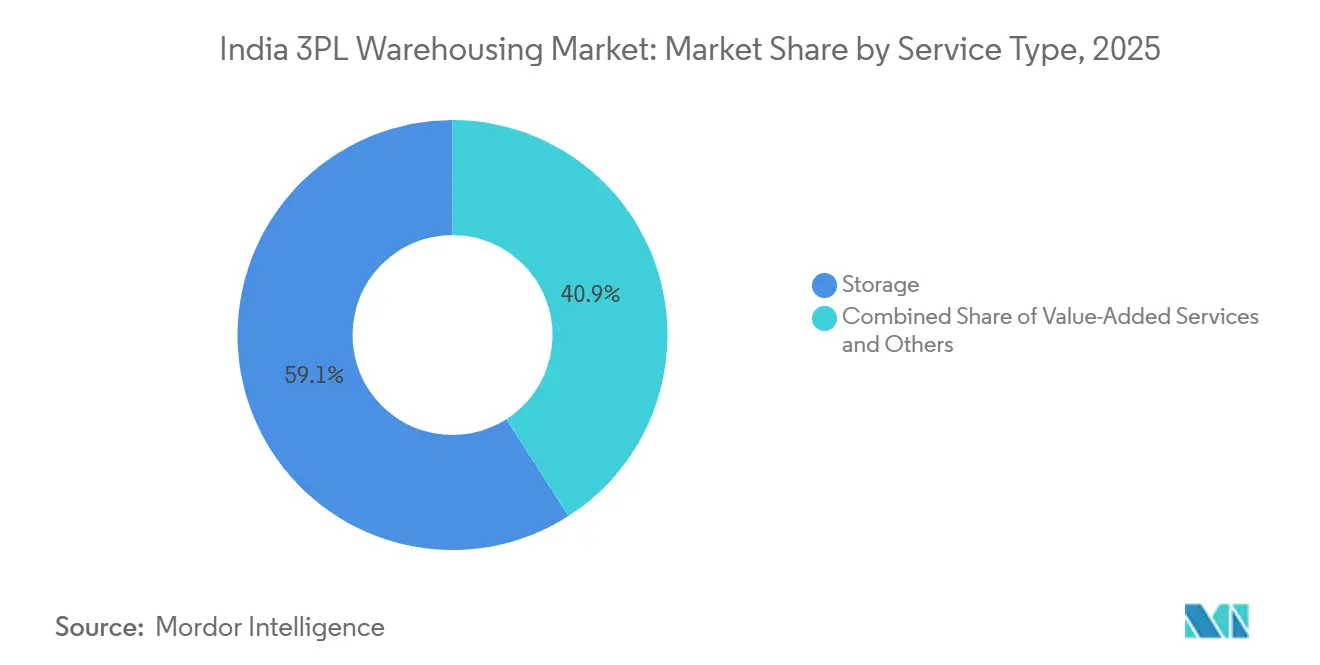

- サービスタイプ別では、2025年のインド3PLウェアハウジング市場シェアにおいて保管が59.07%を占め、付加価値サービスは2031年にかけてCAGR 9.67%で拡大する見込みです。

- 倉庫タイプ別では、2025年のインド3PLウェアハウジング市場規模において一般共有・マルチクライアント型ウェアハウジングが55%を占め、保税ウェアハウジングは2031年にかけてCAGR 8.85%で成長しています。

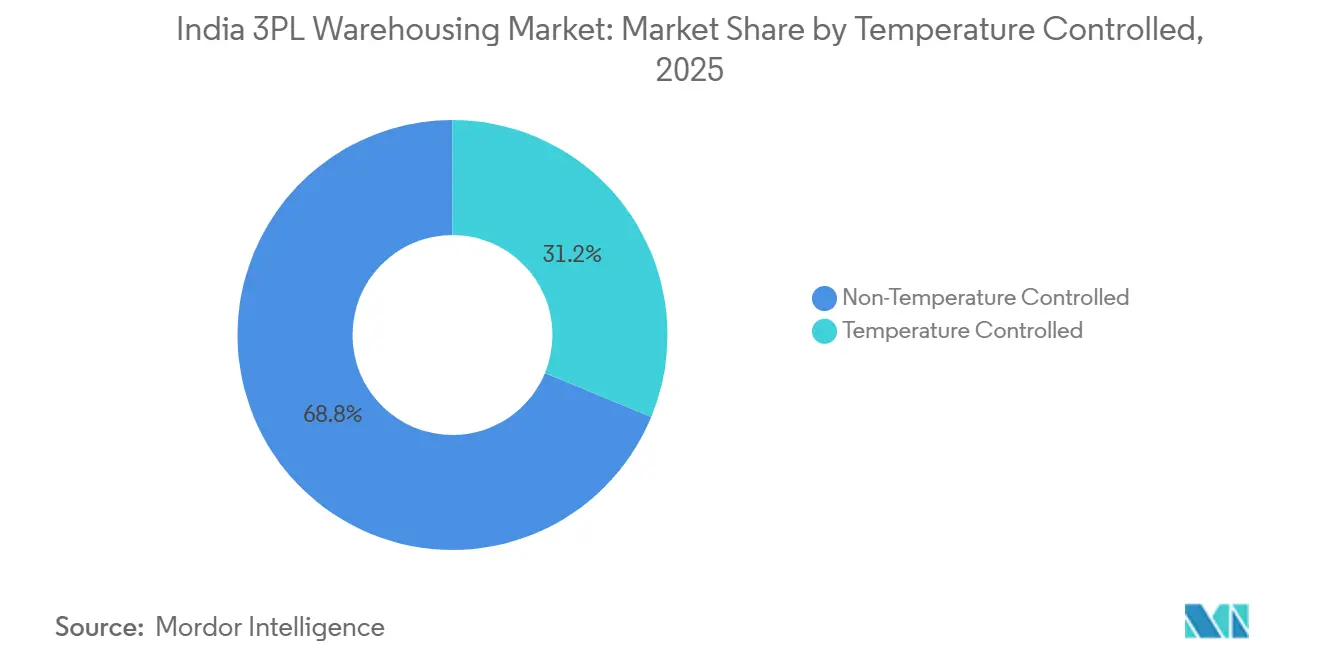

- 温度管理別では、2025年のインド3PLウェアハウジング市場シェアにおいて非温度管理施設が68.78%を占め、温度管理型ウェアハウジングは2031年にかけてCAGR 10.55%で成長しています。

- 技術導入別では、2025年のインド3PLウェアハウジング市場規模において手動ウェアハウジングが61.42%を占め、半自動施設は2031年にかけてCAGR 12.52%と最高の予測成長率を記録しています。

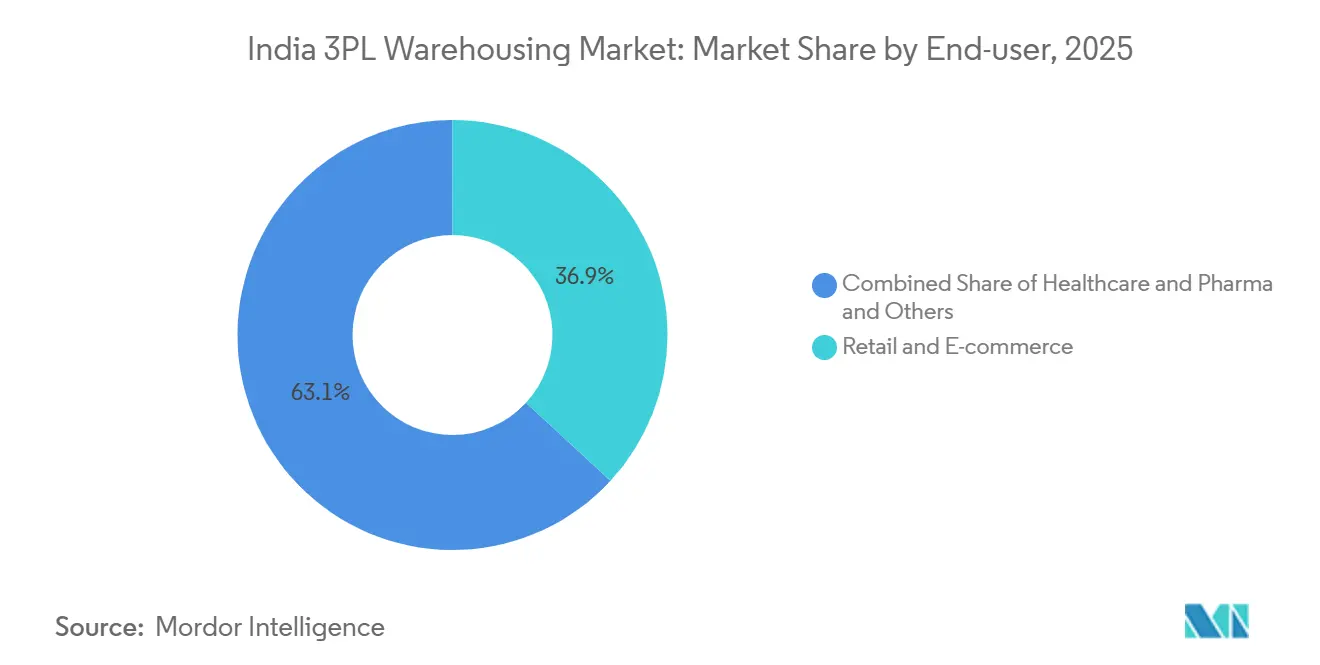

- エンドユーザー産業別では、2025年のインド3PLウェアハウジング市場シェアにおいて小売・eコマースが36.86%を占め、ヘルスケア・医薬品は2031年にかけてCAGR 9.98%で成長する見込みです。

- 地域別では、2025年のインド3PLウェアハウジング市場シェアにおいて西部地域が29.11%を占め、南部地域は2031年にかけてCAGR 8.22%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド3PLウェアハウジング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースフルフィルメントの急速な成長 | +1.8% | 全国規模、デリーNCR、ムンバイ、ベンガルール、ハイデラバードに集中 | 短期(2年以内) |

| インフラ整備の推進 | +1.2% | 全国規模、幹線道路回廊およびDFCノードでの早期効果 | 中期(2~4年) |

| GST主導のネットワーク統合 | +0.9% | 全国規模、複数州にまたがるFMCG、医薬品、eコマース回廊で最も顕著 | 短期(2年以内) |

| 組織化小売業によるグレードA空間への需要 | +0.7% | 第1層都市、第2層都市への波及あり | 中期(2~4年) |

| ダークストアおよびクイックコマース向けマイクロウェアハウジングの台頭 | +1.1% | 上位8大都市圏、第2・第3層都市での存在感も拡大 | 短期(2年以内) |

| PLI制度による工場近接型物流ハブの創出 | +0.9% | チェンナイ、プネー、デリーNCR、グジャラート、テランガーナにまたがる産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースフルフィルメントの急速な成長

インド3PLウェアハウジング市場では、単純な容量確保よりもフルフィルメント主導の需要へのシフトが鮮明になっています。eコマース事業者は、主要都市において速度が在庫の深さと同様に重要視されるようになったため、ダークストアおよび補充ネットワークを拡大しています。Flipkart Minutesは2025年末の500店舗超から2026年4月までに1,000店舗のダークストアを目標とし、都市部の補充ネットワークがいかに急速に拡大しているかを示しています。インドでは2025年10月時点で2,525店舗のダークストアが稼働しており、この基盤は2030年までに7,500店舗に達すると予測されており、都市内マザーハブ、ローカル保管拠点、迅速ピッキング形式への需要を高水準に維持しています。このパターンにより、3PL事業者は従来のハブアンドスポークモデルを、より密度の高い都市レイアウト、小規模フットプリント、高速在庫回転を中心に再設計することを迫られています。

インフラ整備の推進

インド3PLウェアハウジング市場は、移動時間を短縮し、より大規模で効率的な倉庫ネットワークを支える輸送インフラの整備からも恩恵を受けています。東部・西部専用貨物回廊は2025年3月時点で96.4%が稼働し、2,741ルートkmをカバーしてデリー・ムンバイ間の貨物輸送時間を約40%短縮し、貨車の折り返し時間は15~16日から2~3日に短縮されました。インド鉄道は2025年10月までに18州にわたり118のガティ・シャクティ・マルチモーダル貨物ターミナルを開設し、鉄道連結型ウェアハウジング需要の地図を広げました。PMガティシャクティポータルの民間ユーザーへの開放も、共通データレイヤーを通じて回廊アクセス、ユーティリティ接続、土地適合性の評価を可能にすることで、サイト計画の改善に貢献しています。回廊の視認性向上と輸送変動の低減により、インド3PLウェアハウジング市場全体で大規模なマルチクライアント型・工場連結型拠点の実現可能性が高まっています。

PLI制度による工場近接型物流ハブの創出

PLI主導の製造業は、インド3PLウェアハウジング市場において異なる需要パターンを生み出しており、保税保管、インバウンド資材管理、工場隣接型配送サポートを必要としています。PLI投資は2025年12月時点で14セクターにわたり2兆1,600億インドルピー(257億米ドル)を超え、工場連結型物流需要の基盤を拡大しています。製造業の推進力は、2026年3月に承認されたBHAVYA制度によっても強化されており、ウェアハウジングおよび物流施設を含む100のプラグアンドプレイ型産業パークを整備するために3兆3,660億インドルピー(40億米ドル)の予算が計上されています。これにより、在庫の信頼性がただの賃料コスト以上に重要視される電子機器、自動車、医薬品、半導体クラスター近辺での恒久的な倉庫需要が生まれます。また、製造業者が港湾、サプライヤー回廊、生産キャンパスに近接した倉庫をますます必要とするため、保税型・専用型フォーマットの成長も加速します。

ダークストアおよびクイックコマース向けマイクロウェアハウジングの台頭

クイックコマースは、非常に小規模で高速かつ高度にローカライズされた施設への需要を生み出すことで、インド3PLウェアハウジング市場の営業範囲を拡大しています。この需要は従来の地域フルフィルメントの経済性とは合致せず、在庫は密集した消費クラスターの近くに置かれ、1日に数回補充される必要があります。その結果、マイクロウェアハウジング、マザーハブ設計、高頻度都市配送における新たな設備投資サイクルが生まれています。また、インド3PLウェアハウジング市場では、クイックコマース支援のための独立したプロバイダー層が形成されつつあり、そこでは店舗運営、補充タイミング、ローカル在庫の可視性が純粋な規模よりも重要視されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土地取得とゾーニングのボトルネック | -0.7% | 全国規模、都市部マイクロ市場で深刻 | 短期(2年以内) |

| ファースト・ラストマイルのマルチモーダル連携の弱さ | -0.5% | 東インド、中央インド、北東部、農村部、第3層回廊 | 中期(2~4年) |

| 断片化したコールドチェーンのコンプライアンス | -0.4% | 全国規模、ウッタル・プラデーシュ州、西ベンガル州、グジャラート州に集中 | 長期(4年以上) |

| 高い電力料金による自動化ROIの低下 | -0.3% | 全国規模、高料金・停電が多い州で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

土地取得とゾーニングのボトルネック

土地へのアクセスは、特に需要が市街地境界や産業回廊に近づくにつれて、インド3PLウェアハウジング市場の直接的な成長制約となっています。インド倉庫協会は2025年7月、倉庫の設置には依然として約60の州・中央政府の許可が必要であり、開発を遅らせ実行リスクを高めると述べました。都市のゾーニング規制はさらなる障壁となっており、複数の都市では住宅地域での倉庫・冷蔵保管の使用を制限しています。同時に、多くの州では密集した住宅地では確保が難しい広い進入路と最低敷地面積を要求しています。これらの障壁は、消費者に近い場所ではなく都市の中心部から離れた場所にサイトを必要とするクイックコマースや小規模フォーマットの事業者にとって特に困難です。また、許可を管理し、より良い土地区画を購入し、プロジェクト完了まで長く待てる資本力のある事業者に有利に働きます。

断片化したコールドチェーンのコンプライアンス

コールドチェーンのコンプライアンスは、インド3PLウェアハウジング市場において最も解決が難しいギャップの一つであり、容量不足と品質の不一致が共存しています。インドの冷蔵保管容量は3,700万MTであるのに対し、推定必要量は6,000万MTであり、信頼性の高い温度管理型物流を制限し続ける構造的な不足が続いています[1]国家コールドチェーン開発センター、「コールドチェーンインフラにおけるエネルギー転換」、国家コールドチェーン開発センター、nccd.gov.in。2026年の学術誌の研究では、コールドチェーン事業者のうちWHO-GDP基準を満たすのはわず8~10%であり、温度管理が必要なヘルスケア輸送品の約20%が輸送中に損傷または劣化していることが指摘されました。これにより拡大コストが上昇します。事業者はプレミアムな医薬品・食品契約を獲得する前に、より優れたモニタリング、文書管理、機器品質、および訓練された取り扱い体制を整える必要があるためです。また、インド3PLウェアハウジング市場では、信頼性の高いマルチゾーン保管と検証済みの取り扱いプロセスを提供できる認定事業者の少数グループが引き続き優位に立つことを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスがアウトソーシング契約を再定義

2025年のインド3PLウェアハウジング市場シェアにおいて保管が59.07%を占めており、基本的なスペース・取り扱いのアウトソーシングが現在の需要の最大シェアを占めていることを示しています。eコマース、消費財、小売クライアントが単一の運営ネットワーク内で在庫回転、注文処理、返品対応をますます必要とするため、配送・在庫管理は第2位のサービスラインにとどまっています。付加価値サービスは最も成長の速いサブセグメントであり、2031年にかけてCAGR 9.67%を記録しており、インド3PLウェアハウジング産業が静的な保管から統合フルフィルメントへと移行していることを裏付けています。このシフトは、クライアントがキッティング、ラベリング、二次包装、文書サポートを社内で管理するのではなく、倉庫内で行うことを望む場合に最も顕著です。クライアントが引き渡し回数の削減と単一の運営プラットフォーム全体の可視性向上を求めるため、サービスミックスが変化しています。

付加価値業務の成長は、インド3PLウェアハウジング市場における品質基準の向上も反映しています。食品・医薬品顧客は、より厳格な記録管理、バッチ管理、先入れ先出し(FIFO)または先期限先出し(FEFO)の規律、より強固なプロセスコンプライアンスを必要とし、専門的なアウトソーシングをより有用なものにしています。より優れた倉庫管理システムとトレーサビリティツールに投資する事業者は、クライアントが接続されたデータとクリーンな実行を好むため、これらの契約を獲得するうえで有利な立場にあります。その結果、特に複数カテゴリーを扱う共有施設において、サービスの深さが床面積だけよりも明確な差別化要因になりつつあります。

倉庫タイプ別:保税ウェアハウジングがインドの輸出野を反映

2025年のインド3PLウェアハウジング市場シェアにおいて一般共有・マルチクライアント型ウェアハウジングが55%を占めており、荷主の間で柔軟かつアセットライトな倉庫への継続的な選好を反映しています。このフォーマットは、季節的な需要、初期段階のD2Cブランド、長期リースや専用容量にコミットしたくない中規模製造業者に適しています。専用契約型ウェアハウジングは、工場隣接施設、カスタムレイアウト、保護されたスループットを必要とするアンカークライアントにとって引き続き重要です。保税ウェアハウジングは最も成長の速いフォーマットであり、2031年にかけてCAGR 8.85%を記録しています。輸出志向型製造業と多国間調達が関税猶予型保管と厳格な税関連携管理を必要とするためです。これにより、保税スペースは現在の規模が示す以上に戦略的な重要性を持ちます。

このセグメントの強みは、インド3PLウェアハウジング市場内の異なる需要論理から生まれています。PLI連携の電子機器、半導体、産業サプライチェーンは生産開始前のインバウンド部品管理を必要とし、港湾や産業回廊近辺の保税施設を支えています。TVS Supply Chain Solutionsは2026年3月にチェンナイ近郊のFTWZに4万平方フィートの施設を開設し、インドからキャタピラーのグローバルサプライチェーンを支援しており、産業物流における保税ウェアハウジングの高まる重要性を示しています。Nippon Expressも2026年1月にドーレラでの半導体物流ハブについて協議し、半導体材料向けの専門的な保税ウェアハウジングの計画を示しました。これらの動きは、保税インフラがニッチな通関サービスではなく、輸出連携型成長の長期的な推進力になりつつあることを示唆しています。

温度管理別:コールドチェーン投資が構造的不足の解消に向けて加速

2025年のインド3PLウェアハウジング市場規模において非温度管理施設が68.78%を占めており、倉庫需要における乾燥品、消費財、一般製造業の比重と一致しています。温度管理型ウェアハウジングは最も成長の速いセグメントであり、このセグメントのインド3PLウェアハウジング市場規模は2031年にかけてCAGR 10.55%で拡大する見込みです。この成長プレミアムは構造的なコールドチェーンギャップに直接結びついており、容量は依然として国内需要を大幅に下回り、マルチゾーン・マルチコモディティ型保管は依然として限られています。インド3PLウェアハウジング市場では、コールドチェーン投資がコンプライアンス対応と容量対応の両方として位置づけられています。事業者は単に一般的な乾燥スペースを追加するのではなく、より優れた冷凍システム、エネルギー管理、検証済みの取り扱いに投資しています。

最近の建設ラッシュは、このセグメントが不足から構造的な拡大へと移行していることを示しています。DP Worldは2025年5月にタロジャに1万1,000パレットポジションと複数の温度ゾーンを備えた11万平方フィートの持続可能なコールドチェーン施設を開設しました[2]DP World、「DP Worldがタロジャへのコールドチェーン能力を強化」、DP World、dpworld.com。TCI Cold Chainは2025年12月にグルグラムに冷凍・冷蔵・常温ゾーンとSCADAモニタリングを備えた15万平方フィートの温度管理型倉庫を追加しました。Kuehne+Nagelは2026年5月にハイデラバードで温度管理型航空貨物クロスドックを開設し、インドで最も重要な医薬品製造ハブの一つにおける医薬品取り扱い能力を強化しました。これらの追加は、インド3PLウェアハウジング市場における認定された高付加価値コールドチェーンサービスへの明確なシフトを支えています。

技術導入別:半自動化がメインストリームのアップグレードパスに

2025年のインド3PLウェアハウジング市場規模において手動オペレーションが61.42%を占めており、既存の設備基盤が自動化サイクルの初期段階にあることを示しています。半自動施設は最も成長の速い技術セグメントであり、2031年にかけてCAGR 12.52%を記録しています。事業者が完全なロボティクスに移行する前に実用的なアップグレードを選択するためです。コンベヤー、ソーター、倉庫管理システムは、完全自動化のコスト負担なしにスループットと精度を向上させます。これにより、半自動化はインド3PLウェアハウジング産業の多くの事業者にとって最も現実的な近期アップグレードパスとなっています。スループットが顧客ミックスや季節によって変動するマルチクライアント施設において特に有用です。

この運営論理は最近の容量追加にすでに見られます。Delhiveryのチャンディーガルゲートウェイハブは2025年6月に開設され、23万5,000平方フィートのフットプリントにハブコンベヤーソリューション、クロスベルトソーター、屋上太陽光発電を組み合わせ、完全自動化に移行することなく容量を30%向上させました。Kuehne+Nagelは2025年10月に5つの新しいフルフィルメントセンターにわたり10万m²を追加し、自動化を導入してピーク時の注文処理能力を75%向上させました。DHL もインドで自動化されたマルチクライアントオペレーションを拡大しており、大手グローバル事業者が技術を活用して密度、速度、労働生産性を向上させていることを示しています。市場は層状に移行しており、半自動化が先行して普及し、完全自動化は量とプロセス規律がそれを正当化するのに十分な場所に集中しています。

エンドユーザー産業別:ヘルスケア物流がeコマースと投資優先度を競う

2025年の市場において小売・eコマースが36.86%を占め、インド3PLウェアハウジング市場シェアにおける最大のエンドユーザーセグメントとなっています。このリーダーシップは、ンライン小売の規模、ダークストアの補充、組織化された小売配送、および主要都市全体での配送速度への期待の高まりから生まれています。製造業、消費財、食品・飲料も、工場生産と近代的な小売ネットワークがより大規模で構造化された在庫フローを必要とするため、広範な需要基盤を提供しています。ヘルスケア・医薬品は最も成長の速いエンドユーザーであり、2031年にかけてCAGR 9.98%を記録しており、コンプライアンスと温度管理ニーズの高まりとともに、インド3PLウェアハウジング市場のこの部分は市場全体よりも速く拡大しています。より厳格な品質要件と信頼性の高いコールドチェーンオペレーションの必要性がセグメントの成長を支えています。

南部地域はこのトレンドを強化しており、ハイデラバードは主要な医薬品拠点として専門的なウェアハウジング投資を引き付け続けています。Kuehne+Nagelは2026年5月にハイデラバードでHealthChain認定の医薬品クロスドックを開設し、グローバル事業者が生産密度の高い場所にヘルスケア特化型インフラを追加していることを示しています。インド3PLウェアハウジング市場では、ヘルスケアと小売が資本を競っていますが、その理由は異なります。小売はスピード、密度、オムニチャネルサポートを必要とし、ヘルスケアはコンプライアンス、検証、マルチゾーン温度管理を必要とします。この違いにより、事業者はすべての顧客に対して均一な倉庫モデルではなく、より専門化されたネットワークを構築するよう促されています。

地理的分析

2025年のインド3PLウェアハウジング市場シェアにおいて西部地域が29.11%を占め、国内最大の地域基盤となっています。その優位性は、インド最大のグレードAウェアハウジングハブとして約4,200万平方フィートを誇るムンバイのビワンディクラスターと、インドのコンテナ輸送量の40%以上を取り扱うジャワハルラール・ネルー港湾局の強力な港湾優位性から生まれています。この組み合わせにより、西部のインド3PLウェアハウジング市場は輸入連携型在庫、マルチクライアント型ウェアハウジング、EXIM指向型保管において自然な優位性を持ちます。北部地域も、デリーNCRが消費需要と内陸産業回廊および全国配送ルートを結ぶため、引き続き重要です。西部と北部は合わせて、インド3PLウェアハウジング市場のコア運営ネットワークを支え続けています。

南部地域は最も成長の速い地域であり、2031年にかけてCAGR 8.22%を記録しています。チェンナイはNH-16、NH-48、オラガダムクラスターが電子機器・自動車製造と連携しているため、この拡大の多くを牽引しています。ハイデラバードは医薬品生産が検証済みの温度管理型ウェアハウジングへの強い需要を生み出すため、別の層を加えています。ベンガルールはeコマースとテクノロジー連携型消費が西部回廊周辺の倉庫需要を高水準に維持するため、重要な需要センターであり続けています。この地域ミックスにより、南部は予測期間においてインド3PLウェアハウジング市場の最も明確な成長エンジンなっています。

東部・中央地域も全国地図においてより存在感を増しています。Mahindra Logisticsは2025年10月にグワーハーティーとアガルタラに4ラーク平方フィート超のグレードAウェアハウジングを追加し、北東部での正規倉庫へのアクセスを改善し、東部での組織化されたリーチを拡大しました[3]Mahindra Group、「Mahindra Logisticsが東インドの接続性強化に向け4ラーク平方フィートのウェアハウジング容量を発表」、Mahindra Group、mahindra.com。中央インドでは、DP Worldが2026年1月にマディヤ・プラデーシュ州政府とポワルケダ内陸物流ハブの開発に関する協定を締結しました。これはJNPAへの輸送時間を30~40%削減するよう設計された鉄道中心型施設です。これらの動きは、インド3PLウェアハウジング市場が確立された主要都市圏クラスターを超えて拡大し、より多くの内陸生産・消費ゾーンを正規物流ネットワークに徐々に組み込んでいることを示しています。

競争環境

インド3PLウェアハウジング市場は依然として断片化が少なく、グローバル事業者、国内グループ、エクスプレス専門業者、テック主導型企業がすべて重複するサービスラインで競合しています。この広いフィールドには、DHL Supply Chain、Kuehne+Nagel、DP World、FedEx、Nippon Express、Mahindra Logistics、TVS Supply Chain Solutions、Delhivery、Shadowfax、Prozo、Blue Dart、Safexpress、その他が含まれます。断片化した構造は単一企業が運営環境を支配していないことを意味しますが、上位層は投資、買収、回廊ベースの拡大を通じてより組織化されつつあります。大手企業は規模、技術、深いコンプライアンスを活用して、ヘルスケア物流、保税保管、統合フルフィルメントなどの成長の速いニッチにおいてより強固なポジションを確保しています。これにより、インド3PLウェアハウジング市場全体で参入障壁が徐々に高まっています。

目立った戦略的動きの一つは、Delhiveryによるエコム・エクスプレスの買収であり、2025年7月に1,407億インドルピー(1億6,750万米ドル)で完了し、Delhiveryのインフラネットワークを拡大し規模のポジションを強化しました。もう一つは、DHL Groupが2025年11月に発表した2030年までの10億ユーロ(11億5,000万米ドル)のインド投資プログラムであり、ヘルス物流、EV・バッテリー物流、複数の事業ラインわたるネットワーク強化が含まれます。Kuehne+Nagelも2025年10月に5つの新しいフルフィルメントセンターにわたり10万m²を拡大し、注文処理能力を高め、インド3PLウェアハウジング市場でのフットプリントを拡大しました[4]Kuehne+Nagel、「Kuehne+NagelがインドのGrowing Trade Needsに対応する新しいコンテナ貨物ステーションを開設」、Kuehne+Nagel、mykn.kuehne-nagel.com。DP Worldは2026年にチェンナイ・グローバル・ロジスティクス・パークの49%株式を取得することで南部での物流ポジションを強化し、ウェアハウジングの成長をマルチモーダルインフラに結びつけました。これらの例は、規模が所有権の動きと戦略的な容量配置の両方を通じて構築されていることを示しています。

技術と認証も、インド3PLウェアハウジング市場においてより鋭い競争上のレバーになりつつあります。より強力な自動化、優れた倉庫管理システム能力、より速いスループットを持つ事業者は、eコマースおよび小売クライアントをより効率的に対応できます。GDP準拠プロセス、マルチゾーン温度管理、より強固な文書管理を持つ事業者は、ヘルスケアおよび医薬品においてより有利な立場にあります。FedExがナビ・ムンバイ国際空港に2026年2月に発表した完全自動化された30万平方フィートの貨物ハブは、大手国際企業が物理インフラとデジタル取り扱いシステムを組み合わせてインドでの存在感を深めていることを示しています。市場は地域・専門事業者が成長するのに十分なほど開かれています。それでも、インド3PLウェアハウジング市場は規模、プロセス品質、ネットワーク精度を組み合わせられる企業を明確に優遇しています。

インド3PLウェアハウジング産業のリーダー企業

Mahindra Logistics Ltd.

TVS Supply Chain Solutions

Allcargo Supply Chain Pvt. Ltd.(Gati-Allcargoエコシステム)

Safexpress Pvt. Ltd.

DHL Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Nippon Express Holdingsがムンバイで本格稼働するインド洋リム戦略オフィスを開設し、南アジア、中東、アフリカにわたる物流成長を目指しています。

- 2026年3月:TVS Supply Chain Solutionsがチェンナイ近郊のマンヌル村のFTWZに4万平方フィートのウェアハウジング施設を開設し、インドからキャタピラーのグローバルサプライチェーンを強化しました。

- 2026年2月:FedExがナビ・ムンバイ国際空港に完全自動化された30万平方フィートの航空貨物ハブの建設を開始し、2,500億インドルピー超(3億1,000万米ドル)の投資を行います。

- 2026年2月:Kuehne+NagelがJNPA近くのムンバイに新しい3,500m²のコンテナ貨物ステーションを開設し、CTPAT、AEO、ISO準拠基準を遵守し、電動マテリアルハンドリング機器を導入しました。この動きはインドの海上貿易における拡大する物流需要を支えます。

インド3PLウェアハウジング市場レポートの範囲

| 保管 |

| 配送・在庫管理 |

| 付加価値サービスおよびその他(キッティング、ラベリング) |

| 一般共有・マルチクライアント型ウェアハウジング |

| 専用契約型ウェアハウジング |

| 保税ウェアハウジング |

| 非温度管理 |

| 温度管理 |

| 手動 |

| 半自動 |

| 完全自動 |

| 製造業 |

| 消費財 |

| 食品・飲料 |

| 小売・eコマース |

| ヘルスケア・医薬品 |

| その他のエンドユーザー産業 |

| 北部 |

| 中央 |

| 西部 |

| 東部 |

| 南部 |

| サービスタイプ別 | 保管 |

| 配送・在庫管理 | |

| 付加価値サービスおよびその他(キッティング、ラベリング) | |

| 倉庫タイプ別 | 一般共有・マルチクライアント型ウェアハウジング |

| 専用契約型ウェアハウジング | |

| 保税ウェアハウジング | |

| 温度管理別 | 非温度管理 |

| 温度管理 | |

| 技術導入別 | 手動 |

| 半自動 | |

| 完全自動 | |

| エンドユーザー産業別 | 製造業 |

| 消費財 | |

| 食品・飲料 | |

| 小売・eコマース | |

| ヘルスケア・医薬品 | |

| その他のエンドユーザー産業 | |

| 地域別 | 北部 |

| 中央 | |

| 西部 | |

| 東部 | |

| 南部 |

レポートで回答される主要な質問

2031年までのインド3PLウェアハウジングスペースの予測価値は?

インド3PLウェアハウジング市場は、2026年の120億4,000万米ドルから2031年までに167億6,000万米ドルに達すると予測されており、CAGR 6.84%で成長します。

インドで倉庫アウトソーシング需要をリードしている地域はどこですか?

西部地域が2025年に29.11%のシェアでリードしており、ビワンディとJNPAを通じた強力な港湾接続性に支えられています。

インドで最も成長の速い倉庫フォーマットはどれですか?

保税ウェアハウジングは2031年にかけてCAGR 8.85%と最も成長の速い倉庫タイプであり、輸出連携型およびPLI主導の製造サプライチェーンに支えられています。

温度管理型保管がこれほど急速に普及している理由は何ですか?

温度管理型ウェアハウジングはCAGR 10.55%で成長しており、インドには依然として大きなコールドストレージギャップがあり、ヘルスケアおよび食品ユーザーがより準拠した取り扱いを必要としているためです。

小売・eコマースユーザーからの需要が高まっている要因は何ですか?

小売・eコマースは2025年に需要の36.86%を占め、ダークストアの成長、より速い配送モデル、都市部補充ハブへの広範なニーズに支えられています。

インドの3PL倉庫全体で自動化はどのように進化していますか?

手動施設は依然として61.42%のシェアを占めていますが、事業者が完全なロボティクスの前に倉庫管理システム、コンベヤー、ソーターに投資するため、半自動サイトがCAGR 12.52%と最も速く成長しています。

最終更新日: