米国3PLウェアハウジング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 72.70 十億米ドル |

| 市場規模 (2026) | 76.78 十億米ドル |

| 市場規模 (2031) | 99.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国3PLウェアハウジング市場分析

米国3PLウェアハウジング市場規模は2025年に720億7,000万米ドルと評価され、2026年の767億8,000万米ドルから2031年には996億米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは5.34%です。

米国3PLウェアハウジング市場は、荷主が固定倉庫資産を変動コスト契約へと移行させることで拡大しており、これにより関税変動、調達ルートの変化、フルフィルメント要件の高度化に対応できるようになっています。この移行は、製造サプライチェーンが米国に近接する動きと同時進行しており、国境近接スペースと内陸バッファー在庫の双方に対する需要が高まっています。Eコマース事業者もより高密度なフルフィルメントネットワークを拡充しており、Prologisは2026年のEコマーステナントによる新規倉庫リース比率が2025年を上回ると見込んでいます。全国空室率は2026年第1四半期に7.0%となり、2025年末のピークから10ベーシスポイント低下した一方、同四半期の純吸収面積は4,000万平方フィートに達し、2024年に見られた供給過剰の調整局面を市場が脱しつつあることを示しています。キャパシティの逼迫、自動化投資、ニアショアリング関連の貨物フローが収束するにつれ、米国3PLウェアハウジング市場は、稼働能力が倉庫フットプリントと同等に重要となる局面へと移行しています。

主要レポートのポイント

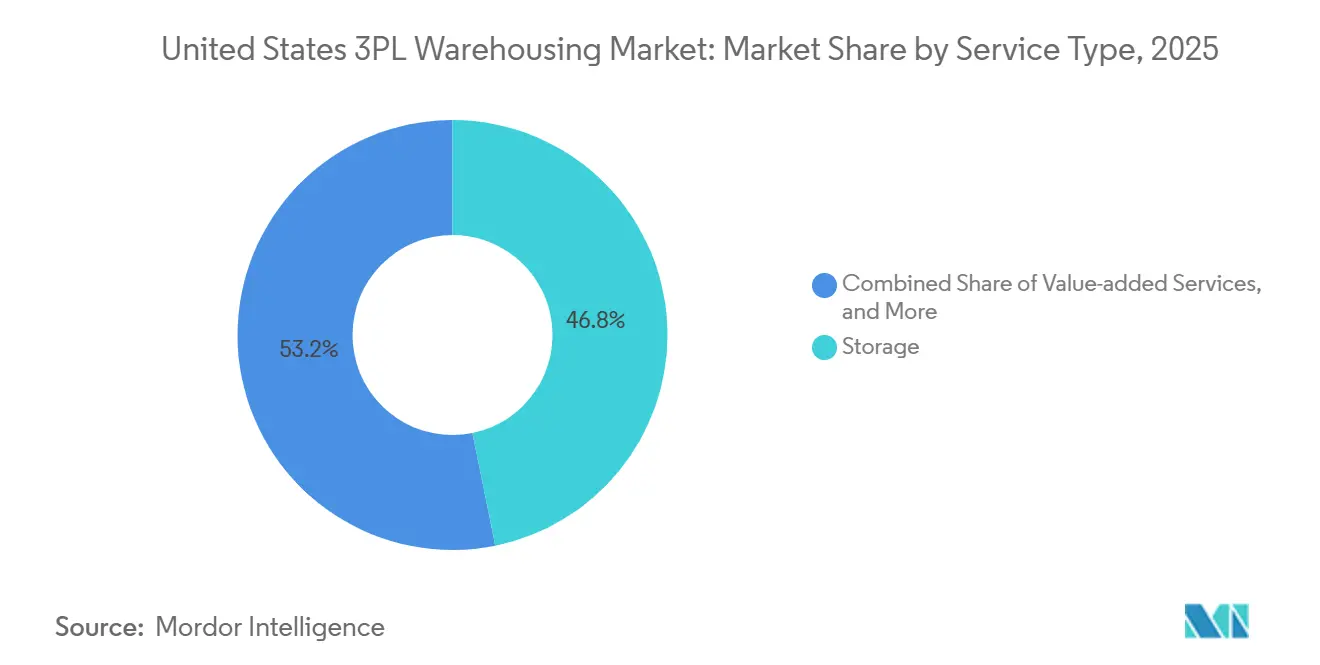

- サービスタイプ別では、保管が2025年の米国3PLウェアハウジング市場規模の46.81%を占め、付加価値サービスおよびその他は2031年にかけて8.18%で拡大すると予測されています。

- 倉庫タイプ別では、一般共有型または複数顧客対応型ウェアハウジングが2025年の米国3PLウェアハウジング市場シェアの49.32%を占め、専用契約型ウェアハウジングは2031年にかけて7.35%で成長すると予測されています。

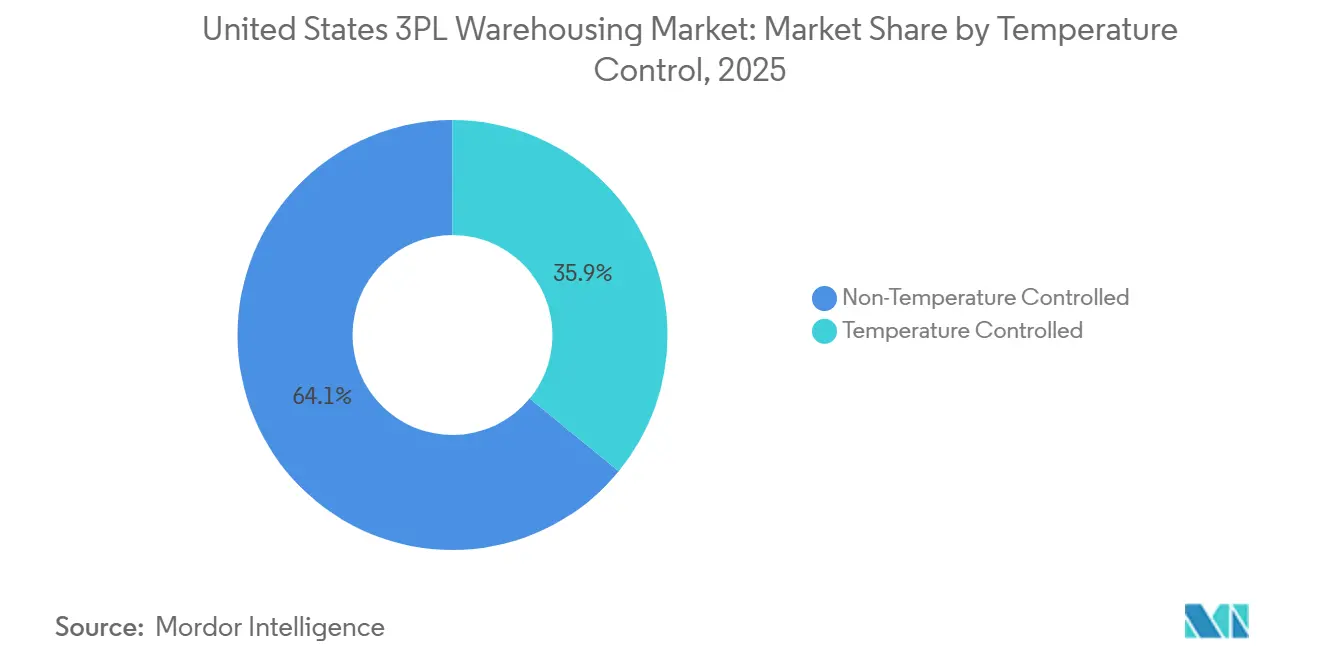

- 温度管理別では、非温度管理型ウェアハウジングが2025年の米国3PLウェアハウジング市場シェアの64.07%を占め、温度管理型ウェアハウジングは2031年にかけて9.06%で拡大すると予測されています。

- 技術導入別では、半自動化施設が2025年の米国3PLウェアハウジング市場規模の52.14%を占め、完全自動化ウェアハウジングは2031年にかけて11.02%で成長すると予測されています。

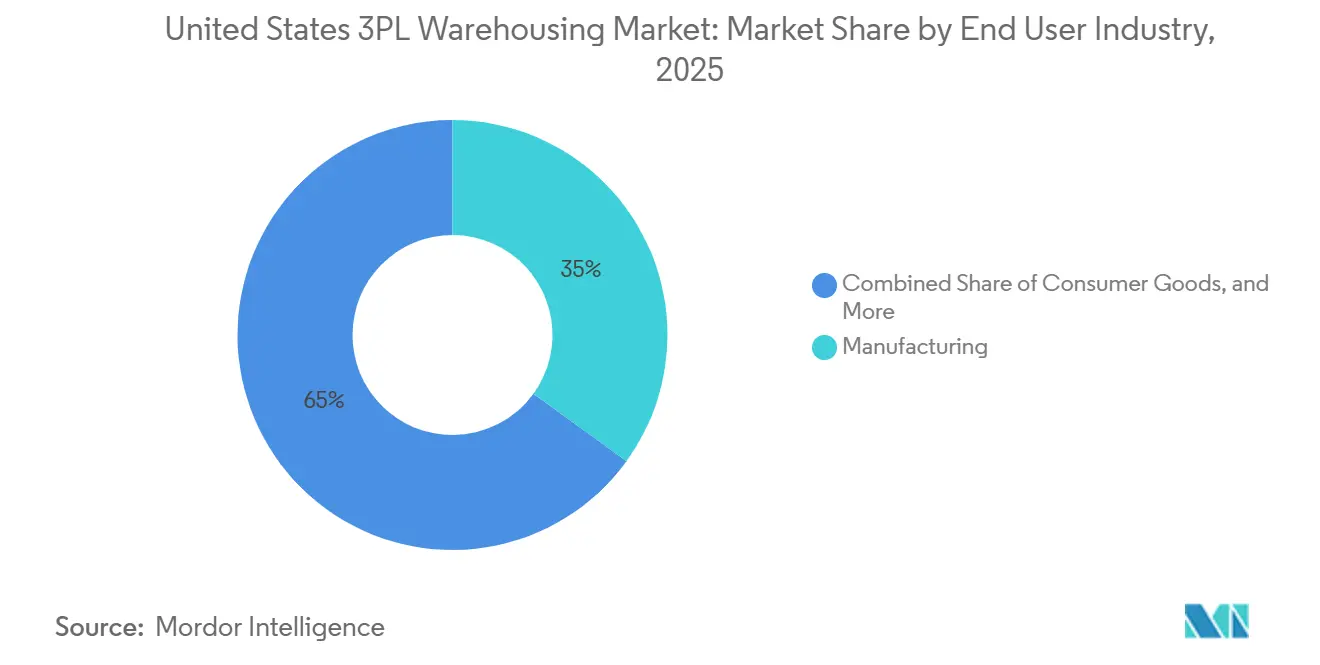

- エンドユーザー別では、製造業が2025年の米国3PLウェアハウジング市場シェアの34.95%を占め、ヘルスケアおよびファーマは2031年にかけて8.48%のCAGRで拡大すると予測されています。

- 地域別では、西部が2025年の米国3PLウェアハウジングの26.6%を占め、南西部は2031年にかけて6.72%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国3PLウェアハウジング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のベースラインとしてのEコマースフルフィルメントの急拡大 | +1.8% | 全国規模、インランドエンパイア、ニュージャージー州・ペンシルベニア州回廊、シカゴ、ダラス・フォートワースに集中 | 中期(2~4年) |

| 米国サプライチェーンのニアショアリングとリショアリング | +1.2% | 南西部・南東部の製造回廊、中西部の内陸ハブ | 長期(4年以上) |

| 食品・ファーマ向けコールドチェーンの拡大 | +0.7% | 全国規模、アトランタ、サバンナ、シカゴ・オヘア、メンフィス、カンザスシティで先行 | 長期(4年以上) |

| 倉庫自動化とロボティクスのコスト優位性 | +0.6% | 全国規模、労働コストの高い沿岸市場および大量フルフィルメントハブで最も顕著 | 中期(2~4年) |

| 機関投資家REITによるキャパシティ拡大投資 | +0.4% | 全国規模、サンベルト物流回廊およびI-65・I-85開発ゾーンに集中 | 短期(2年以内) |

| 南東部・中西部における州レベルの物流税制優遇措置 | +0.3% | 南東部・中西部、サプライチェーンの隣接性を通じた全国的な波及効果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後のベースラインとしてのEコマースフルフィルメントの急拡大

サードパーティフルフィルメントは日常的な運営モデルに組み込まれており、ブランドの84%が少なくとも一部の注文にサードパーティフルフィルメント会社を利用し、44.0%が2026年にフルフィルメントセンターの数を増やす計画を持っています。パンデミック期間中に見られた保管需要の急増は成熟しましたが、注文の複雑性が需要を堅調に保っています。これは、オムニチャネルコンプライアンス、ブランドパッケージング、キッティング、返品処理のすべてがより多くの倉庫作業を必要とするためです。この変化は、単一の大型配送センターだけでなく複数拠点を管理できる3PLオペレーターに有利に働きます。セクション321のデミニミス免除の撤廃も、越境Eコマース販売業者が米国内により多くの国内フルフィルメントフットプリントを確立するよう促しています。ブランドの75%以上が2026年に少なくとも1つの新しい販売チャネルを追加する計画を持っており、これはすべてのチャネルにわたって在庫配置と注文オーケストレーションがより複雑になることを意味します。その結果、米国3PLウェアハウジング市場は基本的な保管だけでなく、サービスの高度化からより多くの収益を得るようになっています[1]「ShipBobの2026年Eコマースフルフィルメント現状レポート」、PR Newswire、prnewswire.com。

米国サプライチェーンのニアショアリングとリショアリング

ニアショアリングは2つの連鎖的なステップで倉庫需要を増加させており、まず貨物が国境でのトランスロードと保税キャパシティを必要とし、その後内陸バッファー在庫と地域配送スペースへと移行します。Kuehne+Nagelのエルパソ保税倉庫は開設から1年以内に満杯となり、同社は2025年11月に接する新サイトを通じた60%の拡張を発表しました。この事例は、内陸倉庫ネットワークが完全に調整される前に国境市場が逼迫しつつあることを示しています。製造業者が北米生産フットプリントにコミットすると、供給中断や料率変動に対するリスクを軽減するためにより安定した倉庫体制も必要となります。これは南西部および選定された中西部回廊における専用型、保税型、高コンプライアンス施設に有利に働きます。したがって、米国3PLウェアハウジング市場は貿易ルートの再編だけでなく、それらの調達決定に続く長期的な稼働サイクルからも恩恵を受けています。

食品・ファーマ向けコールドチェーンの拡大

食品トレーサビリティと医薬品取り扱い規則が温度管理物流の内製化を困難にしているため、コールドチェーン需要は高まっています。Lineageは2025年4月にTyson Foodsのコールドストレージ倉庫4棟を2億4,700万米ドルで取得することに合意し、Tysonをアンカーテナントとする完全自動化グリーンフィールド倉庫2棟に7億4,000万米ドル以上を投資することを約束しました。この規模の資本投下は、温度管理型3PLキャパシティが短期的なスポット需要ではなく長期的な顧客関係を中心に構築されていることを示しています。FDA食品安全近代化法の要件も冷蔵食品取り扱いのコンプライアンス負担を高めており、認定プロバイダーは荷主のネットワークに統合されると代替が困難になります。ファーマでも同様のパターンが当てはまり、バリデートされた取り扱い、文書化、温度保証がすべて切り替えコストを高めます。これが、米国3PLウェアハウジング市場において標準的な常温フォーマットよりもコールドチェーンキャパシティの成長が速い理由の一つです。

倉庫自動化とロボティクスのコスト優位性

労働コストは引き続き倉庫自動化の根拠を支持しており、輸送・倉庫業における賃金は2026年3月時点で前年比3.5%上昇しています[2]「雇用コスト指数、2026年3月」、米国労働統計局、bls.gov。自動化はもはや単なるコスト削減手段ではなく、オペレーターは定着率の改善、ワークフローの標準化、逼迫した労働市場におけるサービスレベルの維持にも活用しています。GXOは2026年3月にジョージア州でGXO IQクラウドネイティブオペレーティングシステムを使用した60万平方フィートのHasbro配送センターを新規開設し、自動化が独立したバックオフィスロジェクトではなく長期的な顧客プログラムに組み込まれていることを示しました。Kencoの2026年イノベーションレポートによると、調査対象となった北米サプライチェーン幹部の83%が2026年の専用イノベーション予算を持ち、約半数が少なくとも50万米ドルを配分しています。同レポートはまた、実験的な導入よりも確立された技術が好まれることを示しており、実証済みの自動化ツールへの広範な移行を支持しています。これにより、自動化は米国3PLウェアハウジング市場における競争の中心に位置しけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻な労働力不足と賃金インフレ | -0.8% | 全国規模、沿岸市場および高成長の中西部・南東部ハブで深刻 | 短期(2年以内) |

| 都市中心部の土地不足とゾーニング障壁 | -0.5% | 北東部、西海岸、および選定された制約のある都市内充填市場 | 長期(4年以上) |

| 金利上昇に起因する設備投資の圧迫 | -0.4% | 全国規模、グリーンフィールド開発と自動化プログラムを追求する中堅3PLで最も深刻 | 中期(2~4年) |

| 温度管理サイトのESGコンプライアンスコスト | -0.3% | 全国規模、カリフォルニア州、北東部、コールドチェーンハブで増幅 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻な労働力不足と賃金インフレ

労働力は倉庫生産量の直接的な制約要因であり、全国の物流基盤全体で欠員が依然として高水準にあります。最新のJOLTS(雇用動態調査)によると、2026年3月の輸送・倉庫・公益事業における求人数は80万件を超えました[3]「求人・労働移動サマリー、2026年3月結果」、米国労働統計局、bls.gov。賃金上昇が問題を複合化しており、輸送・倉庫業の報酬は2026年初頭にかけて上昇し続けました。高い離職率は問題の解決をさらに困難にしており、オペレーターは生産性を安定させる代わりにスタッフのトレーニングと再トレーニングに多くの時間を費やしています。自動化は一部の圧力を緩和できますが、より高度な技術システムを操作・サポートできる労働者の需要も高めます。そのため、労働力は米国3PLウェアハウジング市場における最も明確な近期の制約要因の一つであり続けています。

都市中心部の土地不足とゾーニング障壁

ラストマイル配送を支える土地が限られており、地域のゾーニング規制によってますます制約されているため、都市内充填開発は依然として困難です。2025年の新規産業施設の引き渡し面積は2億8,100万平方フィートとなり、2017年以来最低の年間量で2024年比35%減少しました。この減速は、高速配送への期待が最も強く代替サイトが乏しい主要消費地で最も重要です。開発業者とオペレーターは、より良い土地アクセスとスムーズな許認可が得られる二次市場へのプロジェクトシフトで対応しています。これはキャパシティ追加に役立ちますが、高密度都市需要ゾーンへの配送ルートを延長し輸送コストを引き上げる可能性もあります。その結果、土地不足とゾーニング障壁は、サービス速度が最も高い価値を持つ米国3PLウェアハウジング市場を引き続き制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:保管収益が基盤を固め、付加価値サービスが加速

保管は2025年の米国3PLウェアハウジング市場の46.81%を占め、パレットおよび在庫キャパシティが依然としてこの市場の基盤を形成していることを示しています。この大きなシェアが堅調に維持されているのは、多くの荷主が関税変動、リードタイムの変動性、調達再編へのエクスポージャーを低減するためにより多くの国内バッファー在庫を保有しているためです。配送と在庫管理も、マルチチャネル在庫プールを運営する小売業者と製造業者にとって引き続き重要です。それでも、成長パターンは純粋な保管契約よりも労働集約的なサービスへと移行しています。キッティング、ラベリング、再梱包、返品処理を含む付加価値サービスおよびその他は、2031年にかけて8.18%のCAGRで拡大すると予測されています。

この速い成長は、同じ倉庫フットプリント内でフルフィルメントパートナーにより多くのプロセスステップを吸収させたい顧客ミックスを反映しています。ShipBobは、ブランドがチャネル数とフルフィルメントの複雑性を高めていると報告しており、これは総保管需要の成長が鈍化しても顧客1社あたりの収益増加を支持します。これにより価格交渉が変化し、契約は狭い保管料率から離れ、タッチ数、取り扱いルール、サービスコミットメントに紐づいた料金へと移行します。KencoとGreyOrangeの5年間パートナーシップは、中堅オペレーターがオーケストレーションソフトウェアとロボティクスを使用してフルフィルメントセンター全体でこれらの高付加価値活動を拡大する方法を示しています。米国3PLウェアハウジング産業において、このサービスミックスの変化は、労働規律とワークフロー自動化を組み合わせられるオペレーターのマージンを支持します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

倉庫タイプ別:複数顧客対応型の柔軟性が専用フォーマットを引き続き上回る

一般共有型または複数顧客対応型ウェアハウジングは2025年の米国3PLウェアハウジング市場シェアの49.32%を占め、2024年に見られた在庫変動後も柔軟性が依然として強い価値を持つことを確認しています。多くの荷主は、専用建物に資本を縛ることなくスペースを増減できるため、共有キャパシティを引き続き好んでいます。このフォーマットは、地域カバレッジが必要だが単一の運営モデルを中心に構築されたサイトをまだ望まないテナントにも適しています。同時に、専用契約型ウェアハウジングは2031年にかけて7.35%で長すると予測されており、他のどの倉庫フォーマットよりも速い成長です。この速い成長は、より安定したサプライチェーンフットプリントにコミットした後に確実なキャパシティを求める主に大手製造業者と規制対象荷主という異なる顧客層を反映しています。

これら2つのフォーマット間の分割は、市場が同時に2種類のリスク管理に対応していることを示しています。共有スペースは顧客が出来高変動時に柔軟性を維持するのに役立ち、専用スペースは需要がより予測可能になった後のキャパシティ不足と価格急騰から顧客を守ります。保税倉庫も、輸入業者が関税を繰り延べ、輸入品に関する政策の不確実性を管理する方法を模索する中で関連性を高めています。2025年初頭に開設されたオハイオ州コロンバス近郊のDSVの120万平方フィートの複数顧客対応施設は、設計が適切であれば単一の資産が高仕様の産業ユーザーとEコマーステナントの両方にサービスを提供できることを示しています。米国3PLウェアハウジング市場において、倉庫タイプの選択は各荷主が必要とする柔軟性、コンプライアンス、コスト可視性の程度にますます依存しています。

温度管理別:コールドチェーンが常温成長を大幅に上回る

非温度管理型ウェアハウジングは2025年の米国3PLウェアハウジング市場の64.07%を占め、常温スペースが市場全体の既存基盤を依然として支配していることを示しています。この地位は、ほとんどの工業製品、消費財、標準的な小売在庫が特殊な取り扱い条件を必要としないため予想通りです。それでも、温度管理型ウェアハウジングは2031年にかけて9.06%で拡大すると予測されており、このカテゴリーで最も成長の速いサブセグメントとなっています。成長率の差は、コンプライアンスと取り扱いの感度が広範なパレット需要よりも速く高まっている市場を示しています。食品安全、バイオロジクス流通、特殊療法、より厳格な顧客サービス要件がすべてコールドチェーン投資の決定に重みを加えています。

Lineageの2025年4月のTyson取引は、大手オペレーターがアンカーテナント関係を通じて長期的な出来高を確保しながら、規模に応じた自動化された最新施設を追加する方法を示しています。Americoldの2025年サステナビリティレポートも、自動冷凍制御や最適化プロジェクトを含むネットワーク全体のエネルギー効率化取り組みに2,300万米ドル以上を投資したことを示しており、運営コスト、ESGコンプライアンス、施設の近代化が現在どのように連動しているかを浮き彫りにしています。したがって、コールドチェーンオペレーターは基本的なスペースだけでなく、認証、エネルギー性能、信頼性で競争しています。常温ウェアハウジングは最大の基盤であり続けますが、より速い成長は明らかに温度管理ネットワークへとシフトしています。これにより、コールドチェーンの専門化は米国3PLウェアハウジング産業全体で引き続き重要です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術導入別:半自動化が最大の移行コホートを形成

半自動化施設は2025年の米国3PLウェアハウジング市場シェアの52.14%を占め、この市場で最大の稼働コホートとなっています。この基盤には、倉庫管理システム、コンベアサポート、スキャニング、限定的なロボティクスを使用しているが完全なエンドツーエンド統合には至っていない施設が含まれます。これらのサイトが次の資本投下ラウンドの最有力候補であるため、この点は重要です。完全自動化ウェアハウジングは2031年にかけて11.02%で成長すると予測されており、手動および半自動化モデルを大幅に上回っています。最大フォーマットと最速成長フォーマットの差は、市場が最終的な自動化エンドポイントではなく依然として移行中であることを示しています。

Kencoの2026年調査は、ほとんどのオペレーターがすでに明確な予算と優先事項を持っているため、単一のブレークスルー技術を待たずに支出していることを示しています。GXOの2026年見通しも、3年連続で10億米ドルを超える新規受注を達成した後、米国倉庫ネットワーク全体でAIとロボティクスの継続的な導入を指摘しました。これは、自動化が大口顧客において任意の改善から標準的な顧客期待へと移行していることを示唆しています。手動オペレーションは低出来高および不規則品目の環境では引き続き関連性を持ちますが、支配的というよりもより専門化されつつあります。したがって、米国3PLウェアハウジング市場は、まったく新しいロボットサイトだけでなく、既存の半自動化施設内で最大の近期変化が見られる可能性が高いです。

エンドユーザー産業別:製造業の規模がヘルスケアおよびファーマの加速を覆い隠す

製造業は2025年の米国3PLウェアハウジング市場規模の34.95%を占め、入庫フロー管理と出庫配送のためにウェアハウジングに依存する自動車、産業、化学品プログラムの規模を反映しています。これらの顧客は多くの場合、安定した運営ルーティン、契約上のキャパシティ、予測可能なシーケンシングサポートを必要とします。これが、他のセクターがより速く成長しても製造業が最大のエンドユーザー基盤であり続ける理由です。しかし、ヘルスケアおよびファーマは2031年にかけて8.48%で拡大すると予測されており、エンドユーザーの中で最速の成長率です。この成長格差は、規制対象の保管と取り扱いが全体的な倉庫需要のより大きな部分を占めるようになっていることを示しています。

ヘルスケアおよびファーマは、より厳格な文書化、バリデートされた取り扱いプロセス、より管理された温度範囲を必要とし、専門的な3PLキャパシティの価値を高めます。消費財、食品・飲料も、Eコマース、食料品、棚出し準備要件が標準的な小売フロー全体の取り扱いの複雑性を高めているため、引き続き重要です。小売・Eコマース需要は依然として高いですが、焦点は新規サイトの開設から既存ネットワーク内での返品処理、在庫配置、予測精度の改善へとシフトしています。DHL Groupの2026年3月の700万平方フィート以上を追加する北米専用データセンター物流サイト10拠点の発表は、従来の小売配送以外の高仕様エンドユースも米国3PLウェアハウジング市場の顧客基盤を拡大していることを示しています。その結果、製造業が最大のシェアを保持し続ける一方で、エンドユーザーミックスはより多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

西部は2025年の米国3PLウェアハウジング市場シェアの26.6%を占め、最大の地域基盤としての地位を維持しました。この地位は太平洋岸ゲートウェイの貨物フローと南カリフォルニアを中心に構築された深い配送インフラに結びついています。2022年のピーク後の空室調整後も、主要な西部および隣接する内陸回廊では大型フォーマットの需要が堅調に維持されています。全国産業空室率は2026年第1四半期に7.0%となり、純吸収面積は4,000万平方フィートに達し、市場が以前の供給過剰局面を経て逼迫した状況へと戻りつつあるという見方を支持しています。実には、西部は輸入主体の貨物を取り扱いながら迅速な補充に必要な密度を提供するため、ネットワーク設計において引き続き中心的な役割を果たしています[4]「倉庫・保管業:NAICS 493」、米国労働統計局、bls.gov。

南東部は2025年を通じて最も活発な開発回廊となり、ダラス・フォートワース、アトランタ、ナッシュビル、インディアナポリス、シャーロットが吸収増加をリードしました。この活動は、港湾アクセス、複数の州における産業促進ゾーニング、REITが支援する倉庫プロジェクトの安定したパイプラインによって支えられています。LXP Industrial Trustは2025年末に南東部資産全体で97.1%の稼働率を報告し、更新時の賃料成長率は29%を超えており、同地域において好立地の物流スペースがいかに逼迫していたかを示しています。中西部は、鉄道接続性と中央地理的位置が少ない総ノード数で広範な顧客カバレッジを提供するため、全国配送において引き続き不可欠です。

南西部は最も成長の速い地域セグメントであり、南西部における米国3PLウェアハウジング市場規模は2031年かけて6.72%で成長すると予測されています。テキサス州とアリゾナ州がこのペースを牽引しており、メキシコからのニアショアリングフローが国境および内陸回廊により多くの貨物を集中させています。Kuehne+Nagelのエルパソ拡張は、製造・貿易量がそれらのゲートウェイを中心に構築されると保税・越境キャパシティがいかに急速に逼迫するかを示しています。同地域は半導体とデータセンター関連投資からも恩恵を受けており、標準的な小売配送を超えて倉庫需要を広げています。フェニックス、リノ、デンバーなどの二次市場は、より制約された沿岸地域からのスピルオーバーを引き付けており、南西部が新規物流資本のより大きなシェアを獲得するのに役立っています。米国3PLウェアハウジング市場において、地理は貿易エクスポージャー、土地の利用可能性、長期的な稼働サイクルにわたって専門的な顧客をサポートする能力の組み合わせによってますます形成されています。

競争環境

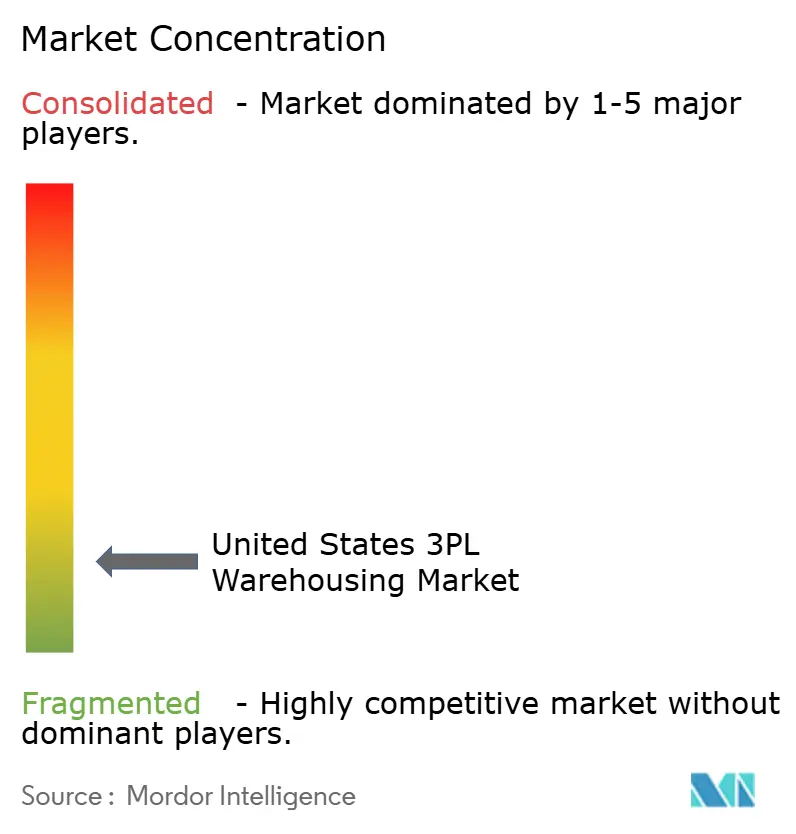

米国3PLウェアハウジング市場は依然として断片化していますが、地域、専門、垂直統合に特化したオペレーターの長いテールを持っています。DHL Supply Chain、GXO Logistics、Ryder、DSVなどの大規模な全国ネットワークは密度、技術、稼働の一貫性で競争し、LineageとAmericoldは温度管理物流で強固な地位を持っています。これは、顧客がサービスの深さ、コンプライアンスプロファイル、自動化の準備状況に基づいてプロバイダーを選択するようになっているため、規模だけでは不十分であることを意味します。その結果、大手オペレーターは大規模な全国契約で明確な優位性を持ちますが、小規模企業は専門レーン、規制対象セクター、地域製造回廊で依然として勝利できます。Kenco、NFI Industries、Saddle Creekなどのプロバイダーが専用契約と高付加価値サービス業務を追求する中堅市場での競争が激化しています。

2025年4月にDSVがDB Schenkerの買収を完了したことで大きな変化が生じ、より大きな統合物流プラットフォームが誕生し、米国が優先統合市場となりました。GXOは顧客固有の自動化と契約拡大を組み合わせた異なる戦略を推進しており、同社は2025年通期決算で新規受注が3年連続で10億米ドルを超えたと述べました。Kencoは、The Shippers Groupの追加とGreyOrangeオーケストレーションパートナーシップを含む買収と技術パートナーシップの両方を活用して地位を強化しました。これらの動きは、オペレーターがフットプリントの拡大だけでなく能力の深化に投資していることを示しています。

医薬品グレードのコールドチェーン、関税敏感な輸入業者向け保税倉庫、データセンター機器物流おいて専門的なホワイトスペースが依然として開いています。DHL Groupが北米専用データセンター物流サイト10拠点に700万平方フィート以上を追加する計画は、大手プロバイダーがこれらの競争の少ないニッチを狙っている好例です。AmericoldとLineageもコールドチェーンの近代化を通じて競争を形成しており、資本集約度とコンプライアンスが標準的なドライストレージよりも高い参入障壁を生み出しています。CTPAT、GMP準拠の食品取り扱い、GDP、ISOベースの品質システムなどのコンプライアンス基準は、任意の差別化要因ではなく主要契約の基本的な参入要件となりつつあります。これにより、米国3PLウェアハウジング市場は投資不足のオペレーターが規模でサービスを提供することが難しくなっています。したがって、コンプライアンス、自動化、ネットワーク拡大に資金を調達できるプロバイダーとそうでないプロバイダーの間で競争格差が拡大しています。

米国3PLウェアハウジング産業リーダー

DHL Group

GXO Logistics

Ryder System, Inc.

United Parcel Services of America, Inc. (UPS)

FedEx

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Penske LogisticsはMicrosoft AzureをベースにSnowflakeをコアデータエンジンとして構築したクラウドネイティブプラットフォームSupply Chain Insightを発表し、サプライチェーンネットワーク全体の輸送、ウェアハウジング、パートナーデータを統合するための85以上のKPIを提供しています。

- 2026年3月:GXO LogisticsとHasbro は、AIを活用したクラウドネイティブWMSであるGXO IQを搭載した新しい旗艦60万平方フィートの配送センターをジョージア州リバティ郡ミッドウェイに開設しました。この施設はオムニチャネル配送とHasbro Pulseの直接消費者向けオペレーションをサポートし、ピークホリデー期間中に最大125名の季節労働者を雇用しています。

- 2026年1月:Penske LogisticsはAugmentと提携してエージェント型AIサプライチェーンプラットフォームを導入し、初期フェーズで約60万件の積荷を検証し、定型的な追跡、配車、キャリアコミュニケーションプロセスを自動化することで30~40%の生産性向上を見込んでいます。

- 2025年11月:Kuehne+Nagelはテキサス州エルパソの施設を60%拡張し、既存の33,723平方メートルのサイトに隣接する新しい20,252平方メートルの保税倉庫を開設しました。既存サイトは開設から1年以内に満杯となっており、53のドックドア、65のトレーラースペース、米国・メキシコ間の北行きおよび南行き貨物のクロスドック機能が追加されました。

米国3PLウェアハウジング市場レポートの範囲

| 保管 |

| 配送と在庫管理 |

| 付加価値サービスおよびその他(キッティング、ラベリング) |

| 一般共有型・複数顧客対応型ウェアハウジング |

| 専用契約型ウェアハウジング |

| 保税倉庫 |

| 非温度管理型 |

| 温度管理型 |

| 手動 |

| 半自動化 |

| 完全自動化 |

| 製造業 |

| 消費財 |

| 食品・飲料 |

| 小売・Eコマース |

| ヘルスケアおよびファーマ |

| その他のエンドユーザー産業 |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| サービスタイプ別 | 保管 |

| 配送と在庫管理 | |

| 付加価値サービスおよびその他(キッティング、ラベリング) | |

| 倉庫タイプ別 | 一般共有型・複数顧客対応型ウェアハウジング |

| 専用契約型ウェアハウジング | |

| 保税倉庫 | |

| 温度管理別 | 非温度管理型 |

| 温度管理型 | |

| 技術導入別 | 手動 |

| 半自動化 | |

| 完全自動化 | |

| エンドユーザー産業別 | 製造業 |

| 消費財 | |

| 食品・飲料 | |

| 小売・Eコマース | |

| ヘルスケアおよびファーマ | |

| その他のエンドユーザー産業 | |

| 地域別 | 北東部 |

| 南東部 | |

| 中西部 | |

| 南西部 | |

| 西部 |

レポートで回答されている主要な質問

2026年の米国3PLウェアハウジング市場の規模はどのくらいですか?

米国3PLウェアハウジング市場は2026年に767億8,000万米ドルと評価され、5.34%のCAGRで2031年までに996億米ドルに達すると予測されています。

現在の収益創出をリードしているサービスカテゴリーはどれですか?

保管は2025年に46.81%のシェアを持つ最大のサービスカテゴリーであり、基本的な在庫保管が依然としてほとんどの倉庫契約の基盤となっているためです。

最も速く成長している倉庫フォーマットはどれですか?

専用契約型ウェアハウジングは2031年にかけて7.35%のCAGRで最も速く成長しているフォーマットであり、大手荷主が確保されたキャパシティとより多くの稼働管理を求めているためです。

コールドチェーンキャパシティが常温スペースよりも速く成長しているのはなぜですか?

温度管理型ウェアハウジングは2031年にかけて9.06%で成長すると予測されており、食品安全、ファーマ取り扱い、トレーサビリティ要件が専門的な3PL施設の必要性を高めているためです。

米国3PL施設全体での自動化投資を推進しているものは何ですか?

上昇する労働コスト、持続的な求人、より良いスループットの必要性が、オペレーターをロボティクス、AI対応ワークフロー、半自動化から完全自動化へのサイトアップグレードへと向かわせています。

最も強い成長見通しを示している地域はどこですか?

南西部は2031年にかけて6.72%のCAGRで最も速く成長している地域であり、ニアショアリングフロー、国境物流需要、テキサス州とアリゾナ州における製造投資によって支えられています。

最終更新日: