ドイツ3PLウェアハウジング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

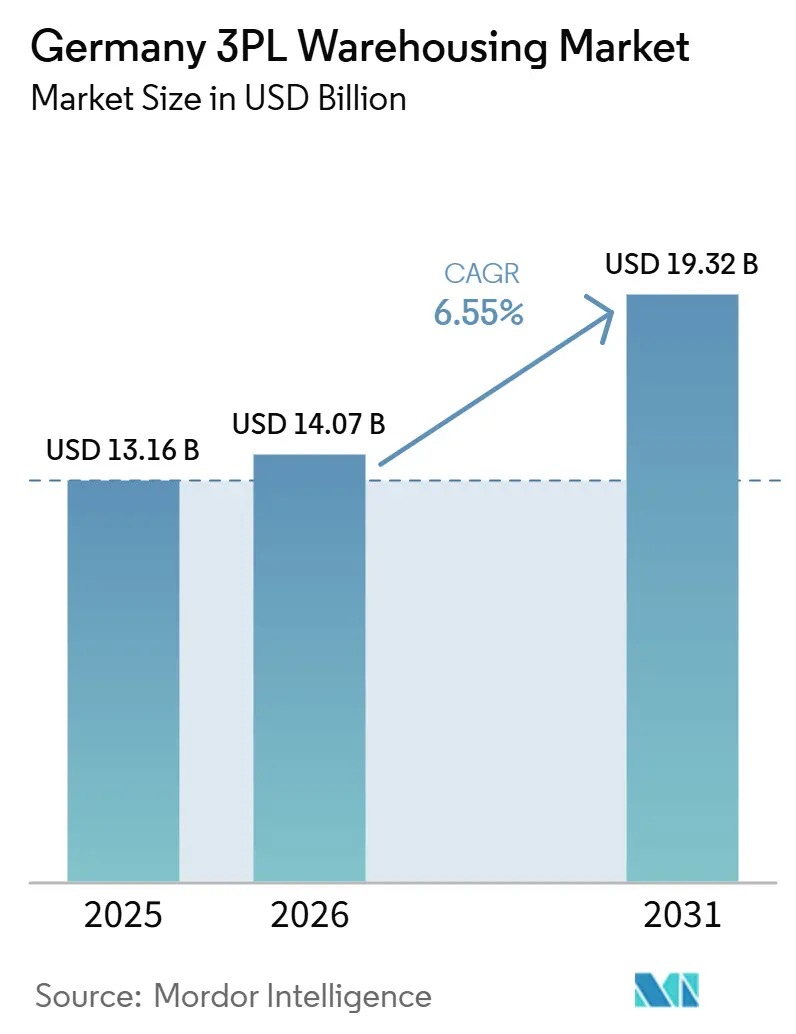

| 基準年の市場規模 (2025) | 13.16 十億米ドル |

| 市場規模 (2026) | 14.07 十億米ドル |

| 市場規模 (2031) | 19.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ3PLウェアハウジング市場分析

ドイツ3PLウェアハウジング市場規模は2025年に133億1,600万USDと評価され、2026年の140億7,000万USDから2031年には193億2,000万USDに達すると予測されており、2026年から2031年の予測期間中に年平均成長率(CAGR)6.55%で成長する見込みです。

ドイツ3PLウェアハウジング市場は、ヨーロッパの製造・輸送の中枢としてのドイツの役割から引き続き恩恵を受けています。ドイツは9カ国と国境を接し、フランクフルト、ハンブルク、ライン・ルール物流トライアングルの中心に位置しており、供給は逼迫したままで、優良物流スペースは欧州大陸でも最高水準の賃料を維持しています。このサイクルは2020年以前のパターンとは異なります。パンデミック後の在庫バッファリング、より迅速なeコマースフルフィルメント、医薬品コールドチェーン需要の増加が同時に倉庫キャパシティに圧力をかけているためです。ドイツの主要7市場における物流テイクアップは2025年上半期に130万平方メートルに達し、ミュンヘンとフランクフルトの優良空室率は3%を下回り続けており、入居者はより長い賃貸期間と自動化対応建物に注目しています。ドイツ3PLウェアハウジング市場はまた、特にコンプライアンス、温度管理、後期段階のカスタマイズが契約範囲の一部となり、追加サービスではなくなった分野において、より専門的な施設の必要性によっても形成されています。競争は高度に集約されているというよりも中程度にとどまっていますが、DSVとシェンカーの統合、都市部ハブにおけるエネルギー制約、長い開発タイムラインが、プロバイダーの立地選択と資本投下の方法を変えています。

主要レポートのポイント

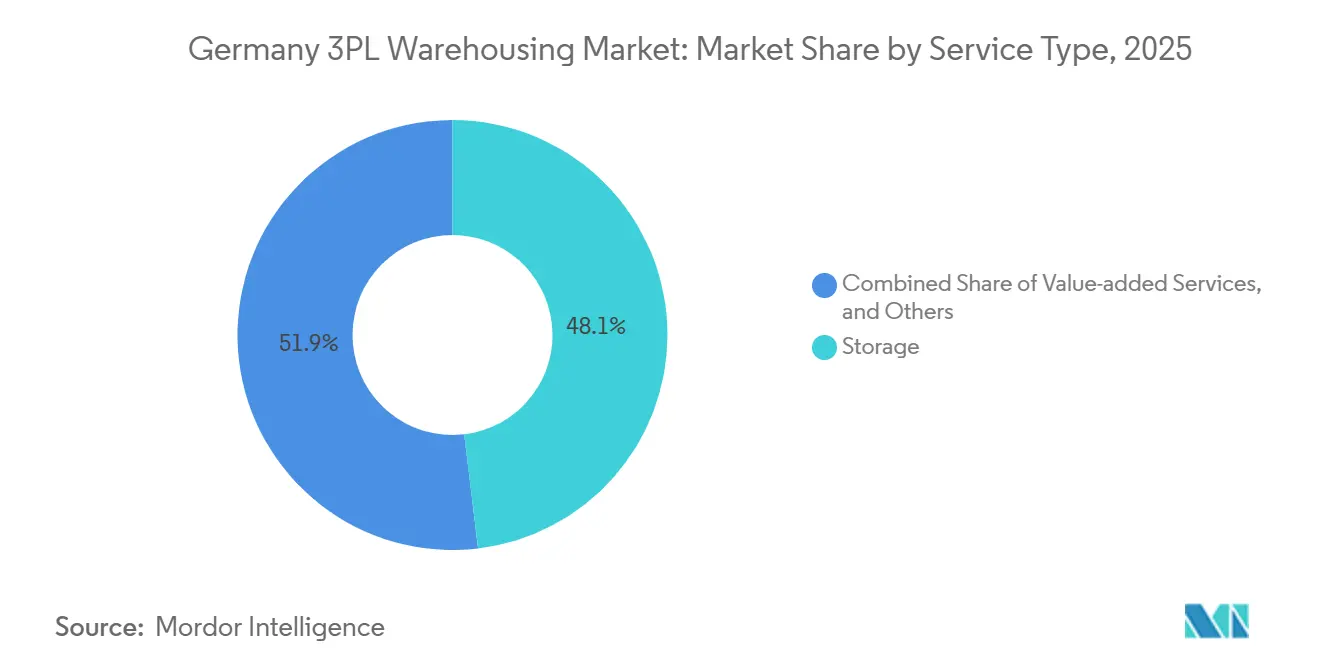

- サービスタイプ別では、保管サービスが2025年のドイツ3PLウェアハウジング市場シェアの48.11%を占め、付加価値サービスおよびその他は2031年までに年平均成長率9.38%で拡大すると予測されています。

- 倉庫タイプ別では、一般共有・マルチクライアント倉庫が2025年のドイツ3PLウェアハウジング市場規模の54.83%を占め、専用契約倉庫は2031年までに年平均成長率8.55%で成長すると予測されています。

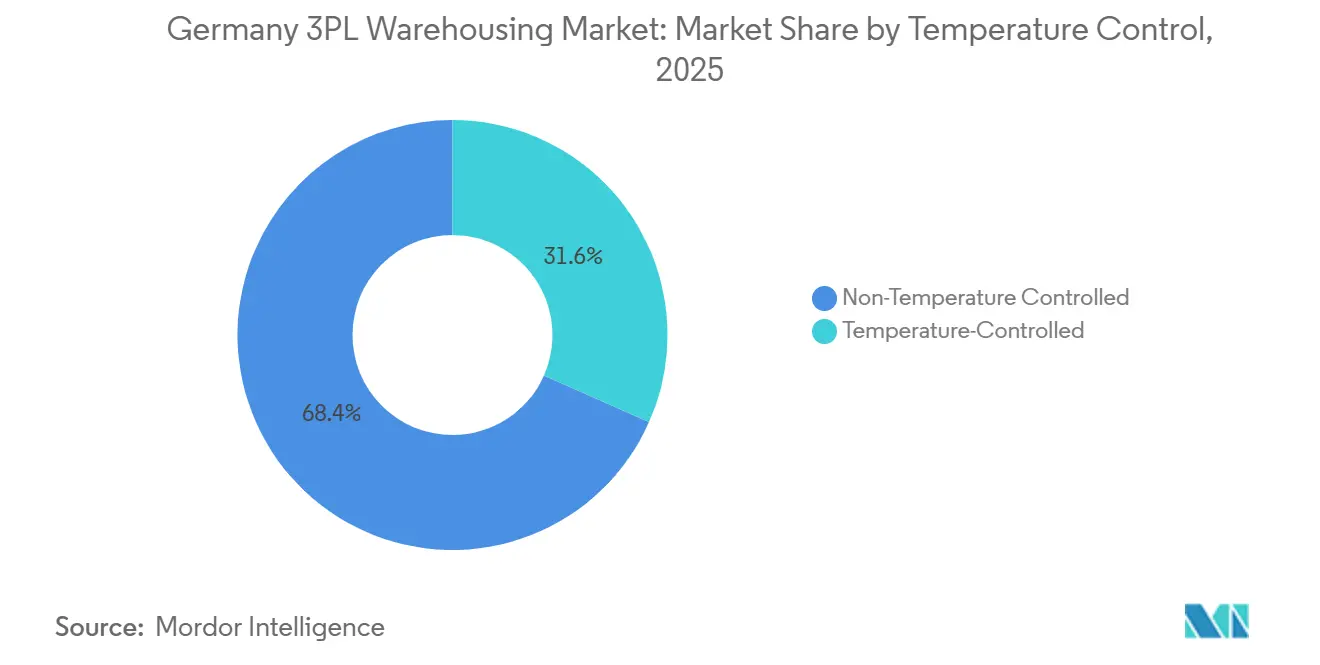

- 温度管理別では、非温度管理施設が2025年に68.37%の市場シェアをリードし、温度管理倉庫は2031年までに年平均成長率10.26%で拡大する見込みです。

- 技術導入別では、手動オペレーションが2025年に49.4%の市場シェアを占め、完全自動化倉庫は2031年までに年平均成長率12.23%で最高成長を記録すると予測されています。

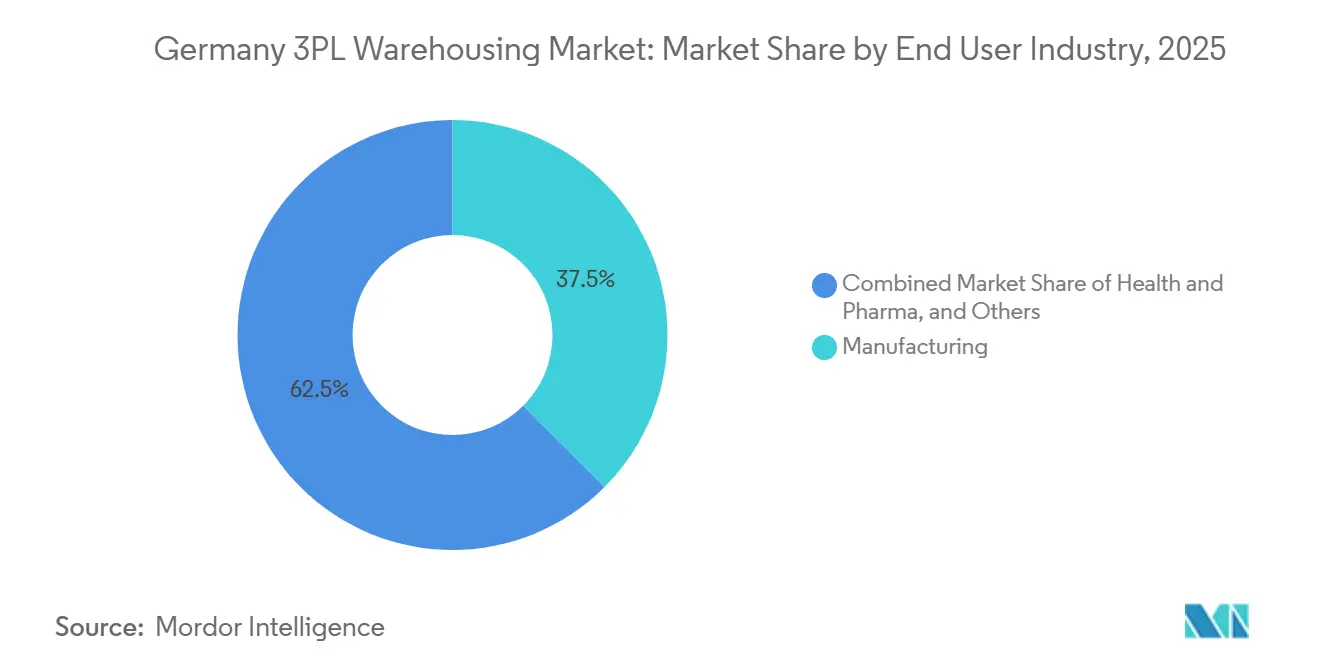

- エンドユーザー産業別では、製造業が2025年に37.5%の市場シェアを獲得し、ヘルスケアおよび医薬品は2031年までに年平均成長率9.69%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ3PLウェアハウジング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| eコマースの当日・翌日フルフィルメントへの圧力 | +1.2% | 全国的、ライン・ルール、フランクフルト・ライン・マイン、ハンブルク、ミュンヘン都市圏回廊に集中 | 短期(2年以内) |

| 医薬品バイオロジクスのコールドチェーン拡大 | +1.0% | 全国的、ライン・マイン、ラインラント・プファルツ、バイエルンが焦点 | 中期(2〜4年) |

| 自動車ティア1サプライヤーのニアショアリング | +0.6% | バーデン・ヴュルテンベルク、バイエルン、ニーダーザクセン、テューリンゲンの産業回廊 | 中期(2〜4年) |

| 労働力不足の中での自動化ROIの上昇 | +0.7% | 全国的、ライン・ルール、ハンブルク、ミュンヘン、ベルリンで最も深刻 | 長期(4年以上) |

| カーボンニュートラル倉庫基準の急速な採用 | +0.4% | グローバル、ハンブルク、ライプツィヒ・ハレ、ライン・ルール、ラインラントで早期に進展 | 中期(2〜4年) |

| オンデマンドスペース向けデジタルマーケットプレイスプラットフォーム | +0.3% | 全国的、隣接するDACH市場への波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eコマースの当日・翌日フルフィルメントへの圧力

ドイツ3PLウェアハウジング市場では、オンライン小売需要が基本的な保管と同様に配送速度と返品処理に依存するようになったため、フルフィルメントへの圧力が強まっています。ドイツのオンライン小売市場は2024年に806億ユーロ(870億USD)を生み出し、6,800万人のオンラインショッパーにサービスを提供し、1人当たりの年間平均支出は2,200ユーロ(2,376USD)に達しました。翌日配送はアパレル、電子機器、美容などのカテゴリーで標準的なサービス期待となり、当日配送は人口密集都市部においてプレミアムオプションから競争上の差別化要因へと移行しています。ドイツは非常に高いファッション返品率を記録し続けているため、返品も出荷速度と同様に重要であり、逆物流キャパシティは今やオプションの追加機能ではなく、倉庫の中核機能となっています。これにより、賃料が高く新規用地が不足している場合でも、オペレーターは主要人口集中地域近くのサイトへと向かっています。都市部のグリーンフィールドの選択肢が狭まる中、大規模なブラウンフィールドの改修と都市周辺ノードが、規模と迅速なカットオフウィンドウを必要とするオペレーターにとってより現実的な選択肢となっています[1]「アクティオンスプラン・ギュータフェルケール・ウント・ロジスティク – 持続可能かつ効率的な未来へ。」連邦交通省(BMV、bundesregierung.de/breg-de/suche/aktionsplan-gueterverkehr-und-logistik-nachhaltig-und-effizient-in-die-zukunft)。

医薬品バイオロジクスのコールドチェーン拡大

ドイツ3PLウェアハウジング市場は、バイオロジクス、バイオシミラー、特殊療法が従来品よりも厳格な保管管理を必要とするため、医薬品物流から強い後押しを受けています。DHLグループは2025年5月にフロルシュタット4を3万平方メートルのマルチ温度倉庫として開設し、フロルシュタットのヘルスロジスティクスキャンパスを10万平方メートル、14万以上のパレットポジションに拡張しました。温度感応性製品の増加は調達行動を変えており、GDPおよびGMPコンプライアンスが契約の受注と更新に直接的な役割を果たすようになっています。この変化はまた、デジタルで監査可能なマルチ温度認定施設の価値を高めています。バイオファーマクライアントは保管、取り扱い、リリースプロセス全体にわたって弱点を減らしたいと考えているためです。フェッター・ファルマのラーフェンスブルクにおける1億5,000万ユーロ(1億6,350万USD)の拡張は、1万6,000パレットポジションを追加し、2028年までに6万8,000ポジションを目標としており、製造業者所有サイト周辺でのアウトソーシングされたオーバーフロー、バッファ保管、サポートキャパシティへの需要増加を示しています。その結果、コールドチェーン倉庫はドイツ3PLウェアハウジング市場内のニッチではなく、ネットワーク計画をますます形成する成長の速い層となっています。

自動車ティア1サプライヤーのニアショアリング

ドイツ3PLウェアハウジング市場はまた、OEMが長く不安定なインバウンドフローへの依存を減らし続けているため、自動車サプライチェーンの再編からも恩恵を受けています。ザイフェルト・ロジスティクスが運営するビシュヴァイアのメルセデス・ベンツの13万平方メートルの国際コンソリデーションセンターは、地域サプライヤーからのコンポーネントを受け取り、束ね、グローバル配送前に事前組み立てするよう設計されており、フル稼働時の取り扱いキャパシティは1日当たり440台のインバウンドおよびアウトバウンドトラックと推定されています。この種のオペレーティングモデルは、単純なパレット保管ではなく、専用のシーケンシングと契約倉庫への需要を高めます。また、バーデン・ヴュルテンベルク、バイエルン、ニーダーザクセン、テューリンゲンの自動車回廊に近接した、ジャストインタイムおよびジャストインシーケンスフローをサポートできるプロバイダーを優遇します。ドイツの産業基盤は2024年も圧力下に置かれましたが、繰り返される混乱の後、より多くのサプライヤーとアセンブラーが地域在庫バッファを求めたため、ニアショアリングは依然として地域倉庫需要を支えました。これが、ドイツ3PLウェアハウジング市場の自動車向け部分において、専用キャパシティが共有スペースを上回って成長している理由です。

労働力不足の中での自動化ROIの上昇

ドイツ3PLウェアハウジング市場は、労働力不足が手動施設を大規模に安定的に維持するコストを引き上げているため、自動化へとさらに移行しています。手動オペレーションは2025年の市場の49.4%を依然として占めていますが、完全自動化倉庫は2031年まで年率12.23%で成長すると予測されており、現在の予測期間において最も成長の速い技術セグメントとなっています。この移行は、安定したスループット、より一貫したピッキング精度、および充足困難な倉庫職への依存度低下の必要性によって推進されています。また、自動化には資本、統合能力、より強力なエンジニアリングサポート基盤が必要なため、大手プロバイダーと中小地域オペレーターの格差を広げています。倉庫オペレーターがサービス中断なしに24時間体制のeコマース、コールドチェーン、または契約物流プログラムに対応する必要がある場合、商業的な根拠はより明確になります。実際には、自動化はドイツ3PLウェアハウジング市場において大手プロバイダーがマージンとサービスレベルを守る方法の一部となっています[2]「EURESの労働力不足・過剰に関するレポート2024 – ドイツの不足職種。」欧州委員会(EURES)、ela.europa.eu/sites/default/files/2025-06/EURES_Report_on_labour_shortages_and_surpluses。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハブ都市における優良産業用地の希少性とコスト | -0.5% | 全国的、ミュンヘン、フランクフルト、デュッセルドルフ、ハンブルク、ベルリンで最も深刻 | 長期(4年以上) |

| 温度管理サイトにおける電力価格の上昇 | -0.4% | 全国的、ベルリン、ノルトライン・ヴェストファーレン、バイエルンで早期に圧力 | 中期(2〜4年) |

| 医薬品倉庫オンボーディング遅らせるGDP・GMP厳格審査 | -0.3% | 全国的、特にフランクフルト・ライン・マイン、バイエルンの医薬品クラスター | 中期(2〜4年) |

| 均一な技術導入を遅らせる中小企業3PLの断片化 | -0.3% | 全国的、中部・東部ドイツに高度に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハブ都市における優良産業用地の希少性とコスト

ドイツ3PLウェアハウジング市場は構造的な用地問題に直面しています。最も逼迫した物流回廊は需要が最も強い場所でもあるためです。2025年の優良物流賃料はミュンヘンで月額1平方メートル当たり11.0ユーロ(12.0USD)、フランクフルトで8.7ユーロ(9.5USD)、シュトゥットガルトで8.5ユーロ(9.3USD)に達しており、中核ハブが供給制約のままであることを確認しています。土地利用政策がドイツおよびEUレベルの両方で厳格化されているため、長期的なスペースギャップを埋めることはより困難になっています。ブラウンフィールドの再開発は一つの前進ルートを提供しますが、汚染リスク、分散した所有権、より長い修復期間をもたらし、プロジェクトの納期を遅らせます。この問題は、土地を先行取得したり、より複雑な形式に資金を提供したりできない中規模オペレーターにとって最も深刻です。長期的には、用地の希少性がドイツ3PLウェアハウジング市場をより強固なバランスシートと深い開発者関係を持つ大手プロバイダーに有利な方向に傾け続ける可能性があります。

温度管理サイトにおける電力価格の上昇

ドイツ3PLウェアハウジング市場は温度管理倉庫において明確なコスト課題に直面しています。冷蔵と空調管理がサイト電力の大きな割合を消費するためです。ロクセスは2025年に、固定価格購入から直接電力購入契約と柔軟なスポット市場調達を組み合わせたハイブリッドエネルギーモデルへの移行により電力コストを10%以上削減し、同時に1,900トンのCO2排出を回避しました。この例は問題の規模を示しています。サービスの信頼性を危険にさらすことなく変動性を緩和できるのは、より強力なエネルギー管理能力を持つオペレーターだけだからです。一部の都市部における電力網の飽和は、より信頼性の高い電力アクセスを必要とする自動化および温度管理建物に対して別の制約を加えています。電力市場改革の下での移行は長期的な調達の見通しを支援する可能性がありますが、短期的な価格変動へのエクスポージャーはコールドチェーンオペレーターにとって依然として現実的な問題です。これにより、エネルギー戦略はドイツ3PLウェアハウジング市場においてサイト選択と密接に結びついたままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスが契約範囲を再定義

保管サービスは2025年のドイツ3PLウェアハウジング市場シェアの48.11%を占めており、自動車、小売、消費財サプライチェーン全体にわたる在庫バッファリングの継続的な必要性を反映しています。配送・在庫管理は、倉庫キャパシティをピック・パック実行、輸送計、全国ネットワーク全体の在庫可視性と結びつけるため、引き続き不可欠です。付加価値サービスおよびその他は2031年まで年平均成長率9.38%で拡大すると予測されており、全体の成長率を大きく上回り、契約範囲が基本的なスペース提供を超えて移行していることを示しています。ドイツ3PLウェアハウジング市場のこの部分が成長しているのは、クライアントが自社のサイト、労働力、システムコストを負担することなく後期段階のカスタマイズを求めているためです。キッティング、ラベリング、返品処理、コパッキングは、数年前と比べて倉庫経済の中心により近い位置に置かれるようになっています。

この変化は二つの圧力によって同時に推進されています。eコマースの注文はより多くのユニットレベルの取り扱い、カスタマイズされた包装、より迅速な返品ワークフローを必要とし、一方でヘルスケア製品はより厳格な文書化とより管理された取り扱い手順を必要とします。ドイツの包装および生産者責任規則も、単一のアウトソーシングワークフローを求める顧客にとって、コンプライアンスに準拠したラベリングおよび準備サービスをより価値あるものにしています。認定されたプロセス重視の作業は標準的な保管よりも代替が困難なため、評判の高いオペレーターはここでより良いマージンを構築できます。したがって、ドイツ3PLウェアハウジング産業は、労働内容、システム統合、コンプライアンス実行がすべてより重要になる契約へと移行しています。消費者向け電子機器とヘルスケアで実績のある能力を持つオペレーターは、この需要のプレミアム層を獲得するのに有利な立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

倉庫タイプ別:コンプライアンス要件の厳格化に伴い専用契約が拡大

一般共有・マルチクライアント倉庫は2025年のドイツ3PLウェアハウジング市場規模の54.83%を占めており、荷主が依然として資本効率と全国的なリーチをいかに重視しているかを示しています。マルチクライアント建物は、3PLプロバイダーが複数の顧客と変動する季節的需要パターンにわたって固定費を分散できるため、引き続き魅力的です。このモデルは、ピークパターンが急速に変化し、オーバーフローの柔軟性が重要なeコマースとFMCGにおいて特に有用です。フィーゲの5万5,000平方メートルのハンミンケルンプロジェクトと5万2,000平方メートルのヘッシッシュ・リヒテナウプロジェクト(いずれも2026年秋を目標)は、マルチユーザーキャパシティが慎重に選択されたノードで依然として追加されていることを示しています。多くの入居者にとって、共有倉庫はドイツ3PLウェアハウジング市場へのも実用的な参入ルートであり続けています。

専用契約倉庫は2031年まで年平均成長率8.55%で最も成長の速い倉庫タイプであり続けています。一部の顧客は共有環境では運営できないためです。医薬品、自動車、シーケンシング、危険物ユーザーは、一般的なマルチクライアントサイトが提供できるよりも強力なプロセス管理、汚染分離、またはセキュリティ体制を必要とします。この要件は目的に合わせて建設された施設と長期契約の価値を高めます。また、バリデーション、エンジニアリング設計、顧客承認がより要求されるため、参入障壁を高めます。保税倉庫は規模が小さいままですが、税関文書化と通関要件が厳格化するにつれて、ドイツの港湾システムに入るEU域外フローにとってより関連性が高まっています。これにより、ドイツ3PLウェアハウジング市場は、共有スペースが量でリードし、専用スペースがコンプライアンス主導の成長でリードするデュアル構造となっています。

温度管理別:コールドチェーンキャパシティ競争が新たなベンチマークを設定

非温度管理倉庫は2025年のドイツ3PLウェアハウジング市場シェアの68.37%を占めており、製造業、小売、eコマース、一般消費財の幅広い常温保管ニーズを反映しています。温度管理スペースはベースでは小さいままですが、2031年まで年平均成長率10.26%で成長すると予測されており、市場全体の中で最も強い成長ポケットの一つとなっています。これは、バイオロジクス医薬品、食品コールドチェーンネットワーク、および単一サイトから複数の温度帯にサービスを提供できる複合用途キャンパスへの需要増加を反映しています。成長プロファイルはまた、コールドチェーン能力が選択された顧客バーティカルにおいて専門的な追加機能からコアインフラへと移行していることを示しています。ドイツ3PLウェアハウジング市場のこの部分では、施設設計と取り扱いの規律が単純な容積キャパシティと同様に重要です。

認定コールドチェーンプロバイダーと基本的な冷蔵保管オペレーターの間の運用格差は拡大しています。トランス・オー・フレックスは、23℃の周囲条件にさらされた非温度管理車両では内部貨物温度が50℃を超える可能性があると報告しており、静的保管のみではなく積み込み、輸送、荷降ろし全体にわたるアクティブモニタリングに対する荷主の要求を支持しています。GEODISは2025年2月にハンブルクでの医薬品海上輸送のGDP認定を取得することで地位を強化し、フランクフルトのCEIVファーマ認定航空貨物オペレーションを補完し、両主要モードにわたる認定カバレッジを構築しました[3]「医薬品の適正流通基準(GDP)– 人用医薬品の適正流通基準に関するガイドライン。」欧州医薬品庁(EMA)、ema.europa.eu/en/medicines/human/overview-good-distribution-practice-guidelines。このようなエンドツーエンドのコンプライアンスは、医薬品物流におけるハンドオフリスクを低減します。また、顧客が個々の倉庫ではなくネットワーク全体の完全性を審査する際に、認定プロバイダーにより強力な根拠を与えます。これが、温度管理がドイツ3PLウェアハウジング市場において最も明確な差別化ポイントの一つとなっている理由です。

.

技術導入別:自動化の経済性が移行を加速

手動倉庫オペレーションは2025年に49.4%の市場シェアを占めており、ドイツ3PLウェアハウジング市場は依然として労働集約的なサイトの大規模な既存基盤を運用していることを意味します。半自動化施設は中間領域を占めており、オペレーターはロボティクスを中心にサイトを完全に再構築することなく、ガイド付きピッキング、コンベア、倉庫管理ツールを追加しています。完全自動化倉庫は2031年まで年平均成長率12.23%で拡大すると予測されており、現在の構造において最も高い成長技術セグメントとなっています。このトレンドは、高量契約における一貫したスループット、プロセスエラーの削減、より優れた労働力の回復力の必要性を反映しています。また、自動化がショーケースサイトから主流の契約物流計画へと広がっていることも示しています。

最大の制限はもはや機器の可用性だけではありません。オペレーターはまた、稼働後に自動化を展開・サポートできるシステムインテグレーター、プランナー、サービスチームも必要としています。GEODISのハンブルク南部の8万平方メートルの自動化高層パレット倉庫は、12層にわたる12万パレットポジションと年間150万パレット以上のスループットを持ち、自動化がコアオペレーティングモデルとなり得る規模を示しています。大手プロバイダーはより強力な調達レバレッジと顧客量へのより良いアクセスを持つため、これらの要件をより容易に吸収できます。中小企業はより慎重に動くことが多く、より長期間半自動化層にとどまります。その結果、ドイツ3PLウェアハウジング市場では、予測期間中にトップティアとミドルティアのオペレーター間で生産性格差が拡大する可能性があります[4]「高さ46メートル、8万パレットスペース – ベルギー最大の完全自動化高層倉庫。」ウェアハウジング・ロジスティーク、warehouselogistiek.eu/en/automation/46-meters-high-80-000-pallet-spaces/。

エンドユーザー産業別:ヘルスケアプレミアムが突出する一方、製造業がベースを維持

製造業は2025年のドイツ3PLウェアハウジング市場の37.5%の市場シェアを維持しており、工場連携物流が依然として国内の主要需要プールであることを確認しています。製造業の顧客は、多くの場合、社内ネットワークよりも効率的にスケールできる専門プロバイダーへのインバウンドシーケンシング、生産サポート、完成品保管のアウトソーシングを継続しています。消費財、食品・飲料、小売連携フルフィルメントは安定した量の別の層を加え、マルチクライアントネットワークを十分に活用し続けています。この広い基盤は、オペレーターが他の場所でより専門的な能力に投資できる収益の安定性を提供するため重要です。実際には、製造業はドイツ3PLウェアハウジング市場に最大の需要基盤を提供し続けています。

ヘルスケアおよび医薬品は2031年まで年平均成長率9.69%で成長すると予測されており、現在のセグメンテーションにおいて最も成長の速いエンドユーザーバーティカルとなっています。医薬品メーカーは、GDPおよびGMPに準拠した3PLウェアハウジングをコモディティ購入ではなく戦略的能力として扱うようになっています。これにより、倉庫全体にわたる文書化システム、トレーサビリティ、バリデートされた取り扱い、クリーンな運用手順の価値が高まります。また、安全性、文書化、専門的な取り扱いがより重要になる細胞療法物流やEVバッテリー関連の逆流などの隣接需要の余地も開きます。したがって、ドイツ3PLウェアハウジング産業は、大量ベースラインセクターとより小規模だが高価値の専門バーティカルの間でより二極化しています。この二つの需要タイプのバランスを取れるオペレーターは、契約品質を向上させながら稼働率を維持できる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ドイツ3PLウェアハウジング市場は地理的に少数の戦略的回廊に集中しており、ライン・ルール、フランクフルトおよびライン・マイン、ハンブルクおよびブレーメン、ミュンヘンおよびバイエルンが商業的な重みの大部分を担っています。2025年、ドイツの主要7物流市場全体のテイクアップは520万平方メートルに達し、ルール地方が52万8,000平方メートルでリードし、フランクフルトおよびライン・マインが48万5,000平方メートル、ベルリンが43万1,000平方メートルと続きました。ノルトライン・ヴェストファーレンは、密な高速道路アクセス、ベネルクスとの接続性、デュイスブルクの内陸港システムへの近接性を組み合わせているため、単一最大の物流不動産クラスターであり続けています。フランクフルトとライン・マインは、一つの回廊で全国道路フロー、航空貨物、医薬品輸送を結びつけているため、依然として強い役割を果たしています。ミュンヘンと南部ベルトは、入居者が希少な現代的ストックを競い合う中で賃料が上昇し、最も逼迫した供給条で運営し続けています。

ライプツィヒ・ハレは最も明確な成長地域です。飽和した西部ハブよりも低い賃料、強力なマルチモーダルリンク、大型フォーマット開発のより多くの余地を提供しているためです。2025年の優良賃料は月額1平方メートル当たり5.9ユーロ(6.4USD)で、他の主要市場が逼迫する中でも立地のコスト競争力を維持しました。DHLサプライチェーンの3番目のライプツィヒ・ハレキャンパスノードは2025年11月に開設され、大手プロバイダーがライプツィヒ空港を通じた迅速なカットオフオペレーションをサポートしながら、逼迫した西部ネットワークを補完するために東ドイツをどのように活用しているかを反映しています。ハンブルクとブレーメンのゲートウェイはまた、コールドチェーン取り扱いと港湾アクセスが一つの地域システムで結びついているため、医薬品および海上物流において独自の役割を担っています。GEODISのハンブルクにおけるGDP認定医薬品海上輸送オペレーションはそのポジショニングを支援し、海上と内陸物流間の認定ハンドオフの必要性を低減します。

国全体でツースピードパターンがより明確になっています。西部・南部ドイツは用地の希少性、非常に逼迫した空室率、自動化またはより高密度フォーマットへの強い推進力によって特徴付けられています。東ドイツはより開発可能な土地と低い賃料を提供しますが、新しい倉庫投資と同じ速度で技術・エンジニアリング労働力をスケールすることが難しい場合があります。マースクによる7万1,800平方メートルのパナットーニパーク・バート・ヘルスフェルト・オストの全棟リース(2026年8月から稼働予定)は、国際的なプレイヤーがコスト圧力の上昇にもかかわらずドイツを欧州の中核的な配送拠点と見なし続けていることを示しています。すべての地域にわたって、より厳格な土地利用目標はグリーンフィールド供給が限定的なままであることを意味しており、ドイツ3PLウェアハウジング市場全体でブラウンフィールドの再開発と規律ある立地選択がより重要になっています。

競争環境

ドイツ3PLウェアハウジング市場は中程度に集約されており、DHLサプライチェーン、DACHSER、シェンカーを含むDSV、レーナス、キューネ・ナーゲルが主要グループを形成し、ドイツの専門企業と国際的な挑戦者の大規模なミドルティアが依然として活発です。最大のプロバイダーは契約物流、輸送統合、顧客カバレッジ、資本支出においてスケールの恩恵を受けていますが、勝者総取りの構造では運営していません。これにより価格規律が重要であり続け、自動車、ヘルスケア、食品物流、マルチユーザーオペレーションにおける地域専門企業の余地が残っています。2025年の最も重要な戦略的動きは、DSVによるDBシェンカーの143億ユーロ(156億USD)の買収であり、はるかに大きな合物流ネットワークを構築し、DSVのドイツでのフットプリントを大幅に拡大しました。DSVの投資家向け資料はまた、統合によりドイツでの従業員数が3倍になることを示しており、地域の競争バランスがどれほど変化したかを強調しています。

大手プロバイダーはまた、ネットワーク規模だけでなく施設品質を通じても競争しています。DHLサプライチェーンはライプツィヒ・ハレとラインバッハでカーボンニュートラルおよびDGNBゴールド認定キャパシティを推進しており、持続可能性と運営基準が価格と並んでスクリーニングされる入札での魅力を強化しています。キューネ・ナーゲルのフランクフルト・カーゴシティ・サウスにおける新しい7,600平方メートルの航空貨物倉庫のリースは、競争上のポジショニングへの別のルートを示しており、専門的な航空貨物キャパシティがヘルスケア、半導体、データセンター連携フローをサポートしています。フィーゲの新しいマルチユーザーサイトと持続可能性システムへの最近の投資は、強力なミドルティアオペレーターが選択されたニッチ内で拡大する余地をまだ見つけていることを示しています。したがって、市場はスケールの優位性が以前よりも明らかに重要になっているにもかかわらず、差別化されたモデルが機能するのに十分なほど開かれたままです。

最も魅力的なホワイトスペースは、標準的な倉庫では不十分な専門分野に依然として存在しています。中規模のGDP準拠コールドチェーン施設、都市部のマイクロフルフィルメント、EVバッテリーシステムの逆物流はすべて、主流の共有保管よりも飽和度が低いままです。これにより、最大グループの完全な全国フットプリントに匹敵することなく、コンプライアンス、自動化、顧客固有の取り扱いを組み合わせられるプロバイダーが支援されます。最大のオペレーターが認定、技術アップグレード、エネルギー投資に関連するコストをより多く吸収できるため、競争格差も拡大しています。中規模企業は依然として関連性を持ちますが、マージンを守るためにより鋭いポジショニングとより強力なパートナーシップが必要です。その意味で、ドイツ3PLウェアハウジング市場はスケールでの参入がより困難になっている一方、どこで競争しないかを知っている専門企業には依然として余地を残しています。

ドイツ3PLウェアハウジング産業リーダー

DHL Group

DACHSER

FIEGE Logistics

Rhenus Logistics

Hellmann Worldwide Logistics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:DHLサプライチェーンは、ラインラントのラインバッハにカーボンニュートラルな2万6,600平方メートルの物流センターの建設を開始しました。DGNBゴールドを目標とし、2026年8月の稼働を予定しており、1.0MWpの太陽光発電システム、229kWのバッテリー蓄電、eコマースフルフィルメントまたは自動化ソリューション向けのモジュラー設計を備えています。

- 2026年2月:キューネ・ナーゲルはフラポートAGとランクフルト空港のカーゴシティ・サウスに新しい7,600平方メートルの航空貨物倉庫のリース契約を締結し、同地点での総フットプリントを2万平方メートル以上に拡大しました。施設は2028年末までに完成予定で、ヘルスケア、半導体、クラウドインフラ物流を対象としています。

- 2026年1月:フィーゲはニーダーアイヒバッハにあるMANN+HUMMELの欧州アフターマーケット中央倉庫の物流プロセスフローを引き継ぎ、南ドイツのティア1サプライヤーネットワーク全体にわたる自動車部品3PLマンデートを拡大しました。

- 2025年11月:DHLサプライチェーンはライプツィヒ・ハレキャンパスに3番目のカーボンニュートラル物流センターを開設しました。3万4,000平方メートル、5万5,000パレットポジション、DGNBゴールド認定、450名以上の従業員を擁しています。

ドイツ3PLウェアハウジング市場レポートの範囲

| 保管 |

| 配送・在庫管理 |

| 付加価値サービスおよびその他(キッティング、ラベリング) |

| 一般共有・マルチクライアント倉庫 |

| 専用契約倉庫 |

| 保税倉庫 |

| 非温度管理 |

| 温度管理 |

| 手動 |

| 半自動 |

| 完全自動 |

| 製造業 |

| 消費財 |

| 食品・飲料 |

| 小売・eコマース |

| ヘルスケアおよび医薬品 |

| その他のエンドユーザー産業 |

| サービスタイプ別 | 保管 |

| 配送・在庫管理 | |

| 付加価値サービスおよびその他(キッティング、ラベリング) | |

| 倉庫タイプ別 | 一般共有・マルチクライアント倉庫 |

| 専用契約倉庫 | |

| 保税倉庫 | |

| 温度管理別 | 非温度管理 |

| 温度管理 | |

| 技術導入別 | 手動 |

| 半自動 | |

| 完全自動 | |

| エンドユーザー産業別 | 製造業 |

| 消費財 | |

| 食品・飲料 | |

| 小売・eコマース | |

| ヘルスケアおよび医薬品 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2031年のドイツ3PLウェアハウジングの予測値はいくらですか?

ドイツ3PLウェアハウジング市場は、2025年の133億1,600万USDから年平均成長率6.55%で成長し、2031年までに193億2,000万USDに達すると予測されています(2026年〜2031年)。

ドイツ3PLウェアハウジングでリードするサービスセグメントはどれですか?

保管サービスは2025年に48.11%のシェアでリードし、在庫バッファリングとより強靭なサプライチェーンポジショニングの必要性に支えられています。

ドイツで最も成長の速い倉庫タイプはどれですか?

専用契約倉庫は2031年まで年平均成長率8.55%で最も成長の速い倉庫タイプであり、医薬品や自動車シーケンシングなどのコンプライアンス重視セクターによって牽引されています。

ドイツでコールドチェーン倉庫が常温スペースよりも速く拡大しているのはなぜですか?

成長はバイオロジクス、バイオシミラー、食品コールドチェーン需要、およびより厳格なGDPおよびGMP取り扱いニーズによって推進されており、顧客を認定マルチ温度施設へと向かわせています。

ドイツの3PLウェアハウジングにおいて自動化はどれほど重要ですか?

手動オペレーションが依然として49.4%のシェアを占める中、完全自動化倉庫は2031年まで年平均成長率12.23%で成長すると予測されているため、自動化は中心的な存在となっています。

最も強い成長ポテンシャルを持つエンドユーザーバーティカルはどれですか?

ヘルスケアおよび医薬品は2031年まで年平均成長率9.69%で最も成長の速いエンドユーザーセグメントであり、バリデートされたコールドチェーンと規制された保管能力への需要増加を反映しています。

最終更新日: