サウジアラビア 3PL 倉庫市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

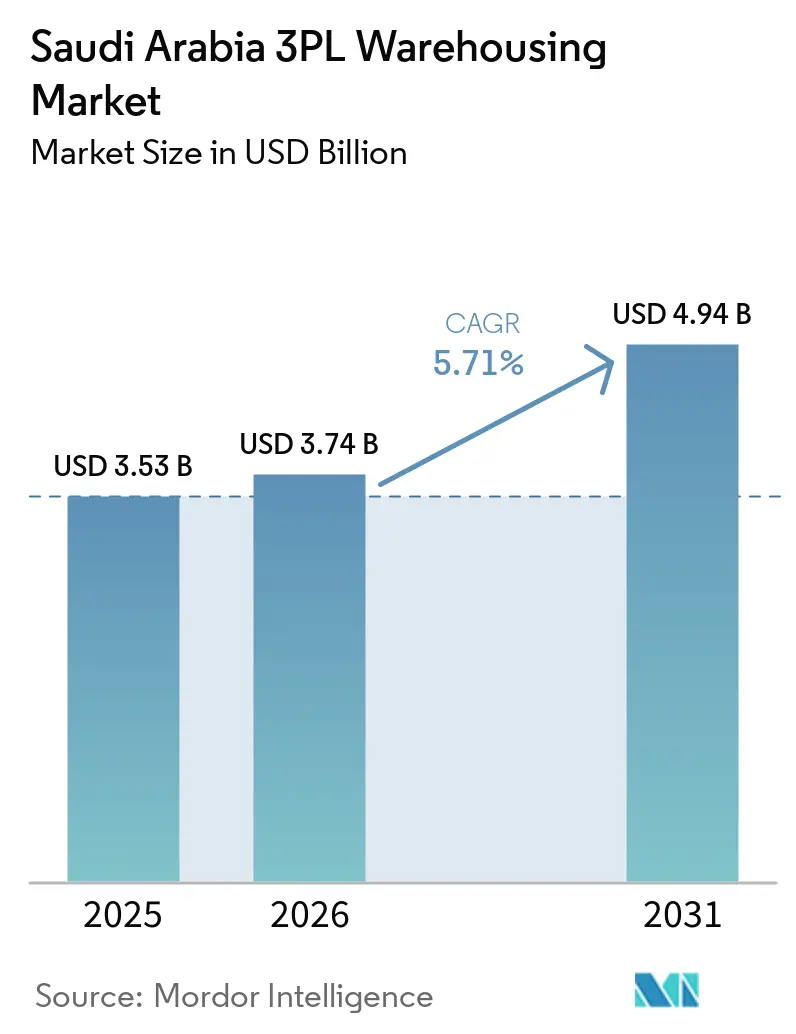

| 基準年の市場規模 (2025) | 3.53 十億米ドル |

| 市場規模 (2026) | 3.74 十億米ドル |

| 市場規模 (2031) | 4.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるサウジアラビア 3PL 倉庫市場分析

サウジアラビア 3PL 倉庫市場規模は2025年に USD 35億3,000万と評価され、2026年の USD 37億4,000万から2031年には USD 49億4,000万に達すると推定され、予測期間(2026年~2031年)中の CAGR は5.71%となっています。

国家産業開発・物流プログラムは、60か所を対象とするマスタープランの中で2025年までに24か所の物流センターを稼働させ、3PL オペレーターに対する空間インフラの牽引力を強化しました。物流セクターは2025年に GDP へ SAR 820億(USD 218億4,000万)を貢献し、421,000人の専門家を雇用しており、国家政策は引き続き2030年までに GDP 貢献額 SAR 1,150億(USD 306億4,000万)および60万人の雇用を目標としています。サウジアラビア 3PL 倉庫市場の需要は、輸送・物流投資契約 SAR 2,800億(USD 746億)によっても支えられており、物流プロジェクトパイプラインの80%が民間参加に開放されています。物流センター、港湾連結インフラ、および近代的な流通ネットワークが小売・製造・貿易フロー全体にわたる分散した自社保管を代替するにつれ、アウトソーシング型倉庫業務が拡大しています。SAR 70億(USD 18億6,000万)のランドブリッジ鉄道は、鉄道・道路・港ノード間の複合輸送貨物フローが保税型および積替え指向の保管バッファーを必要とするため、サウジアラビア 3PL 倉庫市場における長期的な能力需要を支援するもう一つの需要層を加えています。

主要レポートのポイント

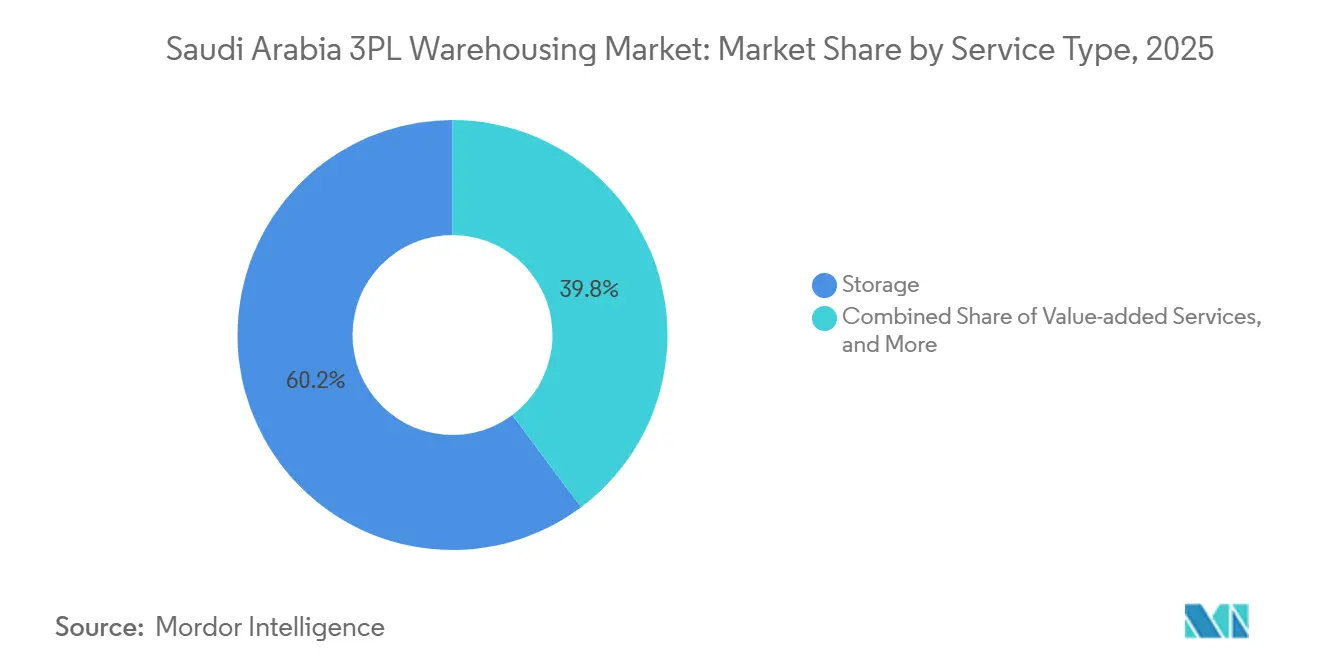

- サービスタイプ別では、保管が2025年のサウジアラビア 3PL 倉庫市場規模の60.21%を占めてトップとなり、付加価値サービスは2031年までのCAGRが8.55%と最も高い予測成長率を記録した。

- 倉庫タイプ別では、一般共有型または複数顧客向け倉庫が2025年のサウジアラビア 3PL 倉庫市場シェアの53.09%を占め、保税倉庫が2031年までのCAGR 7.72%と最も速い予測成長率を示した。

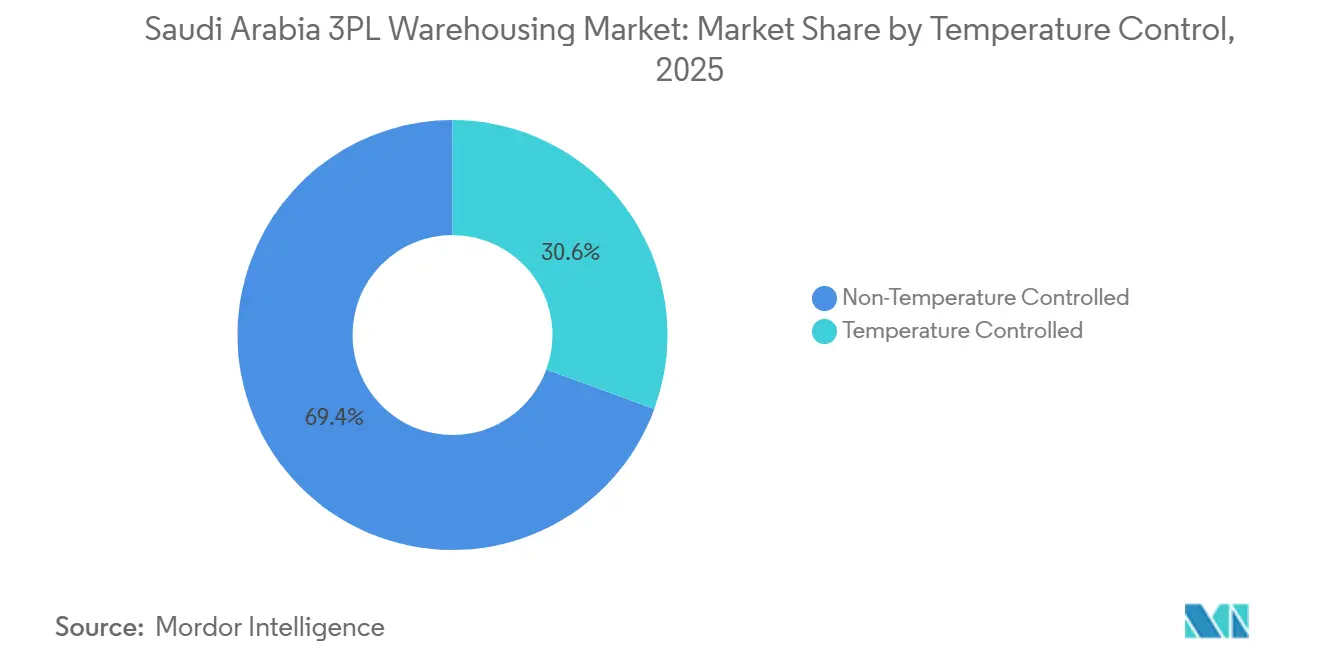

- 温度管理別では、非温度管理型倉庫が2025年のサウジラビア 3PL 倉庫市場シェアの69.4%を占め、温度管理型倉庫は2031年までに9.43%のCAGRで成長すると予測されている。

- 技術導入別では、手動倉庫が2025年のサウジアラビア 3PL 倉庫市場シェアの63.83%を占め、完全自動化倉庫は2031年までに11.39%のCAGRで拡大すると予測されている。

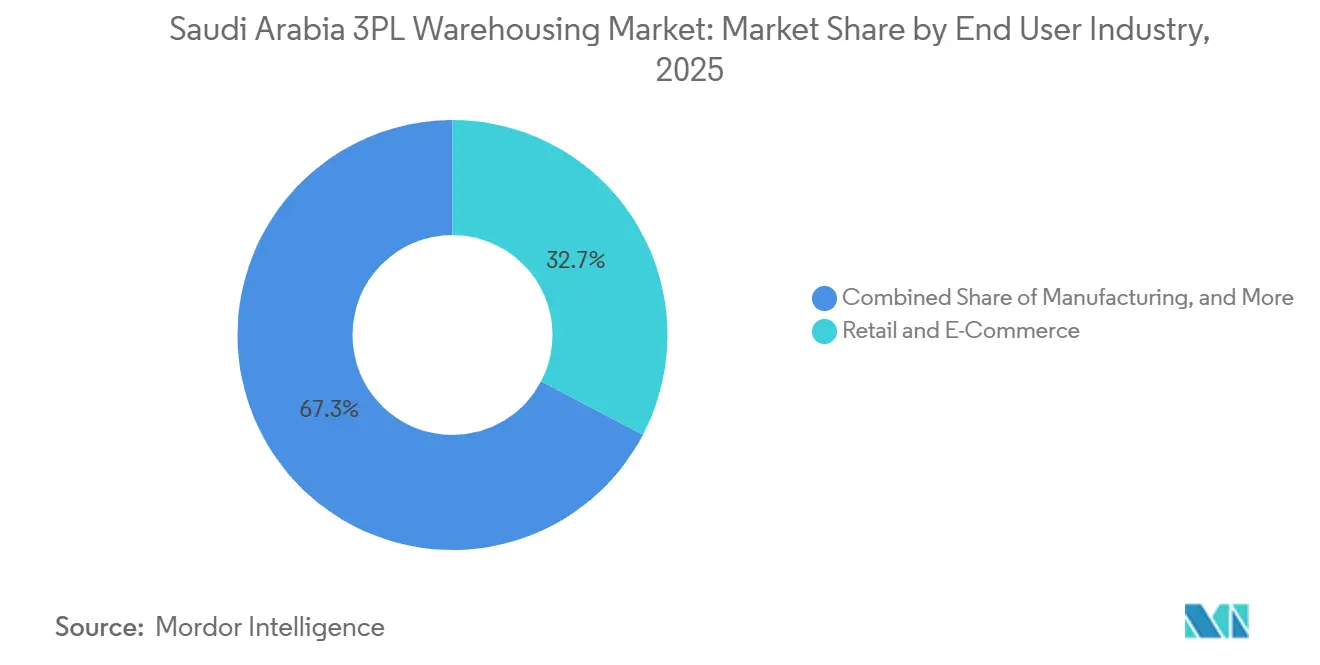

- エンドユーザー産業別では、小売および電子商取引が2025年のサウジアラビア 3PL 倉庫市場規模の32.67%を占め、ヘルスケアおよび医薬品が2031年までのCAGR 8.85%と最も高い予測成長率を記録した。

- 地域別では、サウジアラビア中部が2025年のサウジアラビア 3PL 倉庫市場の42.5%を占め、サウジアラビア西部は2031年までに7.09%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア 3PL 倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビジョン2030 物流インフラ投資 | +1.6% | 全国規模、リヤド・ジッダ・ダンマームおよび稼働済み24か所の物流センターに集中 | 長期(4年以上) |

| 電子商取引注文量の増加 | +1.3% | 全国規模、リヤド・マッカ・東部州が主導 | 短期(2年以内) |

| FMCG および近代的小売ネットワークの拡大 | +0.7% | 全国規模、リヤドおよびジッダで強い牽引力、マディーナおよびダンマームでも関連性が高まる | 中期(2年~4年) |

| 物流セクターへの外国直接投資自由化 | +0.6% | 全国規模、KAEC・ジャザーン経済特区・SPARK・SILZ での早期利益 | 中期(2年~4年) |

| 国内ワクチン生産向けコールドチェーン需要 | +0.5% | 全国規模、リヤドに医薬品集積、東部・西部サウジアラビアに食品コールドチェーン牽引力 | 長期(4年以上) |

| 保税経済特区を通じた再輸出推進 | +0.4% | KAEC・ラアス・アル=ハイル・ジャザーン・SILZ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030 物流インフラ投資

政府主導の物流整備は、サウジアラビア 3PL 倉庫市場の対応可能な基盤を拡大しています。ビジョン2030の開始以来、輸送・物流投資契約として USD 750億超が締結され、2026年予算フォーラムでは SAR 2,800億(USD 746億)の総契約額が確認され、パイプラインの80%が民間投資に開放されています。国家輸送・物流戦略は、孤立した保管施設ではなく統合物流プラットフォームを中心に倉庫需要を組み立て続けています[1]「国家輸送・物流戦略」、運輸・物流サービス省、mot.gov.sa。物流センターの展開と港湾取扱量の増加により、より多くの貨物が配送・通関処理・付加価値サービスに対応したグレード A 準拠施設へと流入しています。これにより、必要なサービス水準の施設を自社運営しない製造業者や小売業者がサウジアラビア 3PL 倉庫市場の専門 3PL プロバイダーへ取扱量を移管する動きが加速し、アウトソーシング需要が高まっています。

電子商取引注文量の増加

注文量の増加は、サウジアラビア 3PL 倉庫市場全体でスペース需要とサービスの複雑性を高めています。サウジアラビアの配送セクターは2026年第1四半期に1億1,800万件超の注文を処理し、前年同期比49%増となりました。これは2025年第4四半期の1億2,400万件、2025年第3四半期の1億300万件に続くものです。リヤドが2026年第1四半期の配送注文の44%を占め、マッカと東部州がそれぞれ22.2%と16.2%で続いており、フルフィルメント投資が中央・西部回廊に集中している理由を説明しています。近代的な流通は2025年も FMCG 流通の70%を担いましたが、電子商取引は前年比2ポイント増加して FMCG 売上の5.6%に達し、注文プロファイルがパレット移動から個別ピッキングおよびリターン重視のワークフローへと変化しました。この変化は、キッティング・ラベリング・返品処理・柔軟なフロアレイアウトへの需要を高め、保管とサービス集約型フルフィルメントを組み合わせられるオペレーターのサウジアラビア 3PL 倉庫市場における収益ミックスを向上させています。

FMCG および近代的小売ネットワークの拡大

小売拡大は、物理的な店舗成長が依然として統合補充能力を必要とするため、サウジアラビア 3PL 倉庫市場における持続的な需要源となっています。サウジアラビアの食品小売売上高は2024年に USD 500億を超え、2025年には5%成長が見込まれており、LuLu・Tamimi・Panda・Danube・Othaim の5大チェーンが小売収益の80%超を占めています[2]「小売食品年次報告書、サウジアラビア」、USDA GAIN レポート、apps.fas.usda.gov。BinDawood Holding は2025年度に4か所のスーパーマーケットと5か所の Dash コンビニエンスストアを含む9か所の新規小売拠点を追加し、在庫プーリングと店舗サポートの継続的な需要を示しています。Spinneys もサウジアラビアに参入し、2028年までにリヤドとジッダで12店舗展開を計画しており、近代的な小売フットプリントに対応する地域流通ハブの必要性を強化しています。組織化された小売が分散した卸売業者ネットワークを代替するにつれ、倉庫需要は統合保管・ラベリング・補充サービスへとシフトし、サウジアラビア 3PL 倉庫市場における長期契約とより安定した稼働率を支えています。

保税経済特区を通じた再輸出推進

保税貿易政策は、地域再流通フローにおけるサウジアラビア 3PL 倉庫市場の役割を拡大しています。サウジアラビアは2026年1月に4か所の経済特区の規制枠組みを承認し、規則は2026年4月16日に発効しました。適格オペレーターに対して関税の猶予、源泉徴収税ゼロ、経済特区間移転への付加価値税ゼロが提供されます。2026年4月に公表された規制草案では、中央保税区域と専用保税区域が設定され、3PL オペレーターに通関敏感貨物の取り扱いに向けた共有型と投資家管理型の両フォーマトが提供されます。キング・ハーリド国際空港に隣接するリヤド統合特別物流ゾーンは、広域物流ネットワークに保税航空貨物レイヤーを加え、国内流通と国際貨物回廊を結びます。再輸出物流センターはすでに2024年までに23か所に拡大しており、政策インセンティブは新たな貿易方向を創出するのではなく、既存の貿易方向を強化するものです。これにより、1か所のライセンス取得サイトが輸入・輸出・再輸出フローをより高い資産稼働率で対応できるため、サウジアラビア 3PL 倉庫市場において保税倉庫はより強力な商業的提案となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 工業用地および倉庫建設コストの高騰 | -0.8% | 全国規模、リヤド・ジッダ・ダンマームの主要物流回廊で深刻 | 長期(4年以上) |

| 高度倉庫業務における熟練労働力不足 | -0.6% | 東部州およびリヤド、主要物流ハブ全体に波及 | 中期(2年~4年) |

| 内陸通関デジタル化の不均一性 | -0.3% | 内陸ドライポートおよび地方都市の通関拠点 | 短期(2年以内) |

| 遠隔地コールドストアにおける電力網の信頼性課題 | -0.3% | 北部・南部サウジアラビアおよびバックアップシステムが脆弱な地方都市 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

工業用地および倉庫建設コストの高騰

開発コストの上昇は、サウジアラビア 3PL 倉庫市場に新たなグレード A スペースを追加するスピードを制限しています。リヤドの工業・物流建設コストは2025年に1平方メートルあたり USD 3,112に達し、2024年の USD 2,593から上昇しました。サウジアラビアの建設コスト指数は2025年12月に前年比1.1%上昇し、エネルギーコストが9.9%、労働コストが1.7%上昇しており、コスト圧力が建設環境に根付いていることを確認しています[3]「建設コスト指数、2025年12月に1.1%上昇」、統計総局、stats.gov.sa。リヤド・ジッダ・ダンマームの一部でも工業・物流賃料が上昇しており、高い入居コストを顧客に完全に転嫁できないオペレーターの開発リターンを圧迫しています。建設中のグレード A 供給が限られているため、サウジアラビア 3PL 倉庫市場の予測初期においては、新規供給の供給よりも空室率の引き締まりがより強い価格決定力として残る可能性が高いです。

高度倉庫業務における熟練労働力不足

人材不足は、サウジアラビア 3PL 倉庫市場における高仕様オペレーションへの移行を遅らせています。運輸総局は2026年までに国内で15,000人の熟練物流専門家が不足すると予測しており、東部州だけでその25%の採用が必要です。SAP EWM または Manhattan Associates の導入経験を持つ専門家への需要は東部州で供給の4倍を超え、欠員ポジションの充足には平均6か月から8か月を要していました。業界白書でも、回答者の57%が高い業務負荷を社内研修投資の主な障壁と見なしており、能力構築が自動化導入のペースに追いついていないことを示しています。自動シャトルシステム・高層保管・仕分け設備は、特にサウジアラビア化目標が研修とローカライゼーションへの並行支出を求めるサウジアラビア 3PL 倉庫市場において、稼働初期に設計スループットを下回るリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスが収益ミックスを再編

保管は2025年のサウジアラビア 3PL 倉庫市場規模の60.21%を占め、付加価値サービスは2031年にかけて CAGR 8.55%で拡大すると予測されています。配送・在庫管理は残りの収益基盤の大部分を占め、補充主導の顧客契約に結びついた継続的な収益源をオペレーターに提供しています。サウジアラビア 3PL 倉庫市場において、この構造は製造・FMCG・小売フローにおける基本保管の中心的役割を依然として反映しており、パレット保管と出荷が中核サービスニーズとなっています。同時に、キッティング・ラベリング・共同梱包・返品処理の急速な成長は、顧客需要が純粋な平方メートルリースを超えて移行していることを示しています。

この変化は、近代的な小売と電子商取引が倉庫業務を変えている方法と結びついています。BinDawood Holding は2025年度に9か所の新規中核小売拠点を追加し、より統合された補充モデルを支援し、共有物流施設内での店舗前処理の必要性を高めています。NielsenIQ の2025年通年アップデートでは、電子商取引が FMCG シェアを前年比2ポイント増の5.6%に伸ばし、注文がフルパレット移動から個別ピッキング・梱包・返品対応ワークフローへとシフトしています。Swisslog の2025年リヤドにおける Chalhoub Group 向け AutoStore 導入(67,000ビン・42台のロボット)は、オペレーターがサウジアラビア 3PL 倉庫市場においてサービス主導の収益を支えるために必要な自動化基盤を構築していることを示しています。これが、特に倉庫・注文準備・オムニチャネルサポートを同一サイトから求める顧客にとって、サービスの幅が保管単独よりも強力な差別化要因となっている理由です。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

倉庫タイプ別:保税型および契約型モデルが差別化を推進

一般共有型(マルチクライアント型)倉庫は2025年のサウジアラビア 3PL 倉庫市場シェアの53.09%を占め、保税倉庫は2031年にかけて CAGR 7.72%で成長すると予測されています。専用契約型倉庫は2番目に大きなフォーマットとして残り、大手小売業者や FMCG グループは依然として管理された環境・専用設備・顧客固有のサービス設定を重視しています。サウジアラビア 3PL 倉庫産業は、多くのユーザーが専用フットプリントの資本コミットメントなしに柔軟性を求めるため、依然として共有スペースに大きく依存しています。それでも、成長は明らかに通関・コンプライアンス・サービス特化において優位性を提供するフォーマットへとシフトしています。

保税倉庫はその変化から最も恩恵を受けています。2026年4月に発効した新たな経済特区枠組みは、関税猶予・付加価値税軽減・通関敏感貨物取り扱いの経済性を改善し、地域貿易フローに対して保税施設をより魅力的にしています。リヤドのプライムグレード A マルチクライアント倉庫スペースはすでに供給逼迫状態で運営されており、一部の入居者は長期的な能力を確保するためにビルドトゥスーツおよび契約型フーマットへと移行しています。Saudi Global Ports は保税・非保税・コールドチェーン施設を備えた100万平方メートルのダンマーム統合物流ゾーンを開発しており、港湾連結型キャンパスが1か所で複数の倉庫フォーマットに対応するよう設計されていることを示しています。この整備が続くにつれ、サウジアラビア 3PL 倉庫市場は従来の共有型倉庫よりも保税施設への新規投資の割合を高めていく可能性があります[4]「ダンマーム統合物流ゾーン」、Saudi Global Ports、saudiglobalports.com.sa。

温度管理別:コールドチェーンの拡大が常温型の成長を上回る

非温度管理型倉庫は2025年のサウジアラビア 3PL 倉庫市場シェアの69.4%を占め、温度管理型倉庫は2031年にかけて CAGR 9.43%で成長する見込みです。製造・消費財・一般小売が依然としてサウジアラビア 3PL 倉庫市場で最も広い取扱量基盤を占めるため、常温保管が引き続き主流です。しかし、温度管理型スペースは医薬品・ワクチン流通・生鮮食品小売・輸入生鮮品からの需要によって押し上げられています。このセグメントの成長率は、特殊な取り扱いニーズが標準保管の基本需要よりも速く増加していることを示しています。

ヘルスケアはその重要な要因です。NUPCO は2025年2月に温度敏感な医薬品・ワクチン向けの高度な保管・輸送システムを含むヘルスケア物流インフラ強化のために SAR 25億(USD 6億6,615万)を確保しました。サウジアラビア食品医薬品庁の流通基準は医薬品保管の参入閾値を引き続き引き上げており、認定コールドストアオペレーターがサウジアラビア 3PL 倉庫市場において専門契約のより大きなシェアを獲得できるよう位置付けています。食品小売の成長も同じトレンドを強化しており、サウジアラビアの食品小売市場は USD 500億超を維持し、主要スーパーマーケットグループは冷蔵・冷凍補充サポートを必要とする店舗ネットワークの拡大を続けています。電力網の信頼性が低く貨物密度が薄い地方では高度なコールドストアの実現可能性が低下するため、能力はリヤド・ジッダ・ダンマームに集中しており、主要都市の既存事業者はより強固な価格設定と稼働条件を享受しています。

技術導入別:自動化投資が加速

手動型倉庫は2025年のサウジアラビア 3PL 倉庫市場シェアの63.83%を維持し、完全自動化倉庫は2031年にかけて CAGR 11.39%で成長すると予測されています。これは、サウジアラビア 3PL 倉庫市場の既存基盤が、特に常温・一般貿易施設において、依然として紙ベース・労働集約型・軽度デジタル化の運営モデルに支配されていることを意味します。半自動化倉庫はこの2つの極の間に位置し、完全なロボティクスコミットメントなしにスループット向上を求めるオペレーターにとって最も実用的なアップグレード経路となっています。完全自動化システムはより小さな基盤から成長していますが、その成長率はパフォーマンス基準がいかに急速に上昇しているかを示しています。

すでに稼働している先進事例が顧客の期待を高めています。Aramex は2025年1月にジッダ・イスラミック港に自動仕分け施設を開設し、120台の自動搬送車と1時間あたり4,000件の処理能力を備え、自動化された小包・フルフィルメント処理の可視的なローカルベンチマークを設定しました。CJ Logistics は2026年2月に SILZ でマルチシャトルシステムとグッズトゥパーソンコンベヤーを使用した越境電子商取引グローバル流通センターを開設し、高度な倉庫設計がサウジアラビアの業務に導入されていることを示しました。サウジアラビア 3PL 倉庫産業は依然として人材ギャップに直面しており、WMS 熟練エンジニアが不足しているため、新たに自動化されたサイトが稼働初期に設計能力を下回って運営される可能性があります。このため、多くのオペレーターは手動から完全自動化へ一段階で移行するのではなく、設備投資と改修プログラム(RF スキャン・コンベヤーシステム・研修パートナーシップ)を組み合わせています。

エンドユーザー産業別:医薬品が小売の支配的地位に挑戦

小売・電子商取引は2025年のサウジアラビア 3PL 倉庫市場規模の32.67%を占め、ヘルスケア・医薬品は2031年にかけて CAGR 8.85%で拡大すると予測されています。国内配送量・オムニチャネルフォーマット・店舗補充がすべて広範な流通フットプリントを必要とするため、小売需要はサウジアラビア 3PL 倉庫市場において最大のアンカーであり続けています。消費財・食品・飲料も需要の大きなシェアを追加しており、常温能力が現在の収益ミックスの中心に位置し続けています。ジュバイル・ヤンブー・SPARK の工業地帯が生産支援と在庫ステージングのための倉庫需要を引き続き牽引しているため、製造業およびその他のエンドユーザー産業も引き続き重要です。

ヘルスケアは絶対規模ではまだ小さいですが、その成長ペースが施設設計と顧客ミックスを変えています。国内医薬品生産・GDP 準拠の保管要件・NUPCO 主導の物流支出は、単純なパレット保管ではなく認定マルチ温度スペースの必要性を高めています。SAL のリヤド流通センターは医薬品・FMCG・電子商取引顧客を単一フットプリント内で対応しており、混合垂直入居がサウジアラビア 3PL 倉庫産業において実用的なモデルとして台頭していることを示しています。その結果、契約価値は1つの屋根の下で異なるエンドユーザーグループに対してコンプライアンス・保管連鎖の可視性・柔軟なサービス実行を組み合わせられるオペレーターへと移行しています。この変化は、サウジアラビア 3PL 倉庫市場の最大テナント基盤と最速成長基盤の間のギャップを徐々に縮めています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

サウジアラビア中央部は2025年のサウジアラビア 3PL 倉庫市場シェアの42.5%を占め、サウジアラビア西部は2031年にかけて CAGR 7.09%で成長すると予測されています。リヤドは国内流通活動・行政機能・道路・鉄道・航空貨物ネットワークにわたるマルチモーダルリンクを集中させているため、中央部需要の中核であり続けています。同市は2026年第1四半期の国内配送注文の44%を占め、王国の主要フルフィルメントセンターとしての役割を強化しています。DHL Supply Chain は26年間のリースのもとリヤドの SILZ に53,000平方メートルのマルチユーザー倉庫を建設するために EUR 1億3,000万(USD 1億4,300万)の投資を発表し、グローバルオペレーターが中央回廊に能力を配置していることを示しています。SAL もリヤド北部のファルコンシティに156万平方メートルにわたる SAR 40億(USD 10億6,000万)の物流ゾーン設立に向けた協定を締結しており、将来の能力の最大絶対シェアがサウジアラビア中央部に集中することを示しています。

サウジアラビア東部は石油化学生産・エネルギーセクター物流・SPARK・ダンマームを通じた直接海港アクセスを組み合わせているため、2番目に大きな地域であり続けています。Saudi Aramco と DHL Supply Chain の合弁会社である ASMO は2026年2月に SPARK で140万平方メートルの物流ハブの着工式を行い、43,000平方メートルの温度管理型倉庫を含み、工業・専門物流における同州の役割を支援しています。ジッダ・イスラミック港が王国の主要海上玄関口であり、マッカが2026年第1四半期の国内配送注文の22.2%を占めているため、西部地域はサウジアラビア 3PL 倉庫市場で最も成長の速い地域です。Bahri はジッダ・イスラミック港に95,436平方メートルの物流センターを開発しており、Mawani は2026年3月に Sultan Logistics と同港の200,000平方メートルゾーンについて SAR 2億5,000万(USD 6,661万)のリース契約を締結し、サウジアラビア西部への投資ペースを確認しています。

サウジアラビア北部・南部は物流インフラが薄く消費密度が低いため、現在サウジアラビア 3PL 倉庫市場において小さなシェアを占めています。ジャザーンは南部で最も重要な変化点となる可能性があります。経済特区枠組みが2026年4月16日に発効し、倉庫・流通・保税取り扱い能力を必要とする食品加工・金属転換活動を支援しています。港湾連結投資も上位2回廊を超えて広がっており、Mawani は2025年12月に ARASCO とダンマームのキング・アブドゥルアジーズ港における40,000平方メートルの食品グレード保管・流通センターについて SAR 2億(USD 5,329万)の協定を締結しました。それでも、電力網の信頼性の制限と低いコールドストア経済性が北部・南部における医薬品グレードおよび温度管理型拡張を依然として制約しており、サウジアラビア 3PL 倉庫市場はリヤド・ジッダ・ダンマームを中心に地理的に集中したままです。

競合環境

サウジアラビア 3PL 倉庫市場は中程度の集中度を示しており、グローバル物流グループ・国内大手・港湾連結オペレーター・ニッチな国内プロバイダーが重複するサービス層で競合しています。DSV の2026年2月の Schenker のサウジアラビア事業統合稼働により、29か所の施設と1,150人超の専門家にわたる統合ネットワークが構築され、契約物流・航空・海上・道路輸送における規模とカバレッジが明確に強化されました。SAL は2026年第1四半期に SAR 4億4,580万(USD 1億1,878万)と前年比16%の収益増加を報告し、Bahri は同期間に統合物流収益 SAR 2億8,500万(USD 7,594万)を報告しており、国内オペレーターが狭いサービスレーンに留まるのではなく、より広い倉庫・物流提案を構築していることを示しています。Tamer Logistics も7都市にわたる30万平方メートル超のプレミアムマルチ温度倉庫を持ち、Kuehne+Nagel パートナーシップが国際契約物流の深みを加えており、引き続き重要な存在です。

競争は純粋な床面積よりも認証・自動化・サービス統合に関するものになりつつあります。ホワイトスペースの機会は、完全自動化マルチ温度施設・新たに稼働した経済特区サイトの保税倉庫・SFDA GDP 基準を満たすヘルスケアコールドチェーン保管において最も強く残っています。Aramex の2026年2月の600都市超にわたる Google Cloud 上の統合 AI データプラットフォームの立ち上げは、データの可視性がリアルタイム在庫とネットワーク透明性を求める顧客への競争的提案の一部となっていることを示しています。Kuehne+Nagel はサウジアラビアで通関業務の認定経済オペレーター認証を取得した最初の物流会社となり、内陸・港湾連結業務の両方でコンプライアンス上の優位性を持っています。これにより、サウジアラビア 3PL 倉庫市場内で、医薬品・食品グレード・保税貨物をプレミアム利回りで対応できる認定オペレーターと、主に基本保管価格で競合する非認定オペレーターとの明確な分断が生まれています。

2025年・2026年の戦略的動向は、オペレーターがその圧力にどう対応しているかを示しています。DHL は新たなマルチユーザー倉庫に SILZ を選択し、倉庫・保税取り扱い・空港隣接貿易フローを1か所に結びつけ、サウジアラビア 3PL 倉庫市場における地位を強化しました。Agility Logistics Parks と ROSHN は2026年2月にジッダに650,000平方メートルの物流パークを開発するための SAR 25億(USD 6億6,615万)の合弁事業を最終決定し、西部回廊の近代的なグレード A およびマルチクライアント能力を増強しました。Swisslog のリヤドにおける自動化プロジェクトは、倉庫技術サプライヤーもより速い注文処理と高密度保管を可能にすることで競争基準を形成していることを示しています。これらの動向を総合すると、サウジアラビア 3PL 倉庫市場は地理的リーチと保税アクセス・自動化能力・コンプライアンス対応サービス設計を組み合わせるオペレーターを引き続き優遇することが示唆されます。

サウジアラビア 3PL 倉庫産業リーダー

DHL Group

Almajdouie Logistics

Aramex

Bahri

DSV A/S(DB Schenker を含む)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Mawani は Sultan Logistics とジッダ・イスラミック港(アル=フムラ地区)の新たな200,000平方メートル物流ゾーンについて SAR 2億5,000万(USD 6,661万)のリース協定を締結し、近代的な倉庫と冷蔵コンテナ施設を含み、ジッダの保税物流ハブとしての役割を前進させました。

- 2026年2月:ROSHN グループと Agility Logistics Parks は、ジッダに650,000平方メートルの3フェーズ物流パークを開発するための SAR 25億(USD 6億6,615万)の合弁事業協定を最終決定し、2026年第4四半期に建設を開始し、西部地域に大規模なグレード A マルチクライアントおよび保税能力を追加します。

- 2025年11月:DHL Supply Chain は26年間のリースのもとリヤドの SILZ に53,000平方メートルのマルチユーザー倉庫を建設するために EUR 1億3,000万(USD 1億4,300万)の投資を発表し、2026年第1四半期に建設を開始し2027年第2四半期に完成予定です。このハブはテクノロジー・小売・自動車・エネルギー・電子商取引テナントに対応します。

- 2025年10月:SAL Logistics Services はリヤド南部のロジスティクスパークに新たな45,000平方メートルの倉庫・流通センターを開設し、統合オフィススペースと輸送管理タワーハブを追加してトラック輸送業務をデジタル監視し、倉庫・流通・物流サービスを接続しました。

サウジアラビア 3PL 倉庫市場レポートの範囲

| 保管 |

| 配送・在庫管理 |

| 付加価値サービスおよびその他(キッティング・ラベリング) |

| 一般共有型・マルチクライアント型倉庫 |

| 専用契約型倉庫 |

| 保税倉庫 |

| 非温度管理型 |

| 温度管理型 |

| 手動型 |

| 半自動化型 |

| 完全自動化型 |

| 製造業 |

| 消費財 |

| 食品・飲料 |

| 小売・電子商取引 |

| ヘルスケア・医薬品 |

| その他のエンドユーザー産業 |

| 中央部(リヤド・アル=カシーム・ハーイル) |

| 東部(アッシャルキーヤ) |

| 西部(アル=バーハ・マッカ・マディーナ・タブーク) |

| 北部(アル=ジャウフおよびアラール) |

| 南部(アシール・ジャザーン・ナジュラーン) |

| サービスタイプ別 | 保管 |

| 配送・在庫管理 | |

| 付加価値サービスおよびその他(キッティング・ラベリング) | |

| 倉庫タイプ別 | 一般共有型・マルチクライアント型倉庫 |

| 専用契約型倉庫 | |

| 保税倉庫 | |

| 温度管理別 | 非温度管理型 |

| 温度管理型 | |

| 技術導入別 | 手動型 |

| 半自動化型 | |

| 完全自動化型 | |

| エンドユーザー産業別 | 製造業 |

| 消費財 | |

| 食品・飲料 | |

| 小売・電子商取引 | |

| ヘルスケア・医薬品 | |

| その他のエンドユーザー産業 | |

| 地域別 | 中央部(リヤド・アル=カシーム・ハーイル) |

| 東部(アッシャルキーヤ) | |

| 西部(アル=バーハ・マッカ・マディーナ・タブーク) | |

| 北部(アル=ジャウフおよびアラール) | |

| 南部(アシール・ジャザーン・ナジュラーン) |

レポートで回答される主要な質問

サウジアラビア 3PL 倉庫の現在および予測価値は?

サウジアラビア 3PL 倉庫市場は2025年に USD 35億3,000万と評価され、2026年には USD 37億4,000万と推定され、CAGR 5.71%で2031年までに USD 49億4,000万に達すると予測されています。

収益をリードするサービスカテゴリーと最も成長が速いカテゴリーはどれですか?

保管が2025年の収益の60.21%をリードし、付加価値サービスは2031年にかけて CAGR 8.55%で最も成長の速いサービスカテゴリーです。

サウジアラビアで保税倉庫がより重要になっている理由は何ですか?

保税倉庫は、経済特区インセンティブ・関税猶予・再輸出活動が保税サイトを地域貿易フローにとってより効率的にしているため、CAGR 7.72%で成長すると予測されています。

温度管理型施設の成長を促進しているものは何ですか?

温度管理型倉庫は、ヘルスケア物流の高度化・医薬品取り扱い要件の厳格化・冷蔵・冷凍食品小売の継続的な拡大により、CAGR 9.43%で成長しています。

サウジアラビアのどの地域が倉庫需要をリードしていますか?

サウジアラビア中央部が2025年の収益の42.5%をリードし、リヤドの国内流通・航空貨物・ドライポート接続・大規模な新規物流投資における役割に支えられています。

サウジアラビア 3PL 倉庫において主要オペレーターはどのように差別化していますか?

主要オペレーターは保税能力・倉庫自動化・認定経済オペレーターおよび GDP 連動コンプライアンス・大規模マルチユーザーサイトへの投資を行っており、SILZ の DHL・DSV の Schenker 統合・Agility のジッダ物流パーク合弁事業などが例として挙げられます。

最終更新日: