インクレチン系薬剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

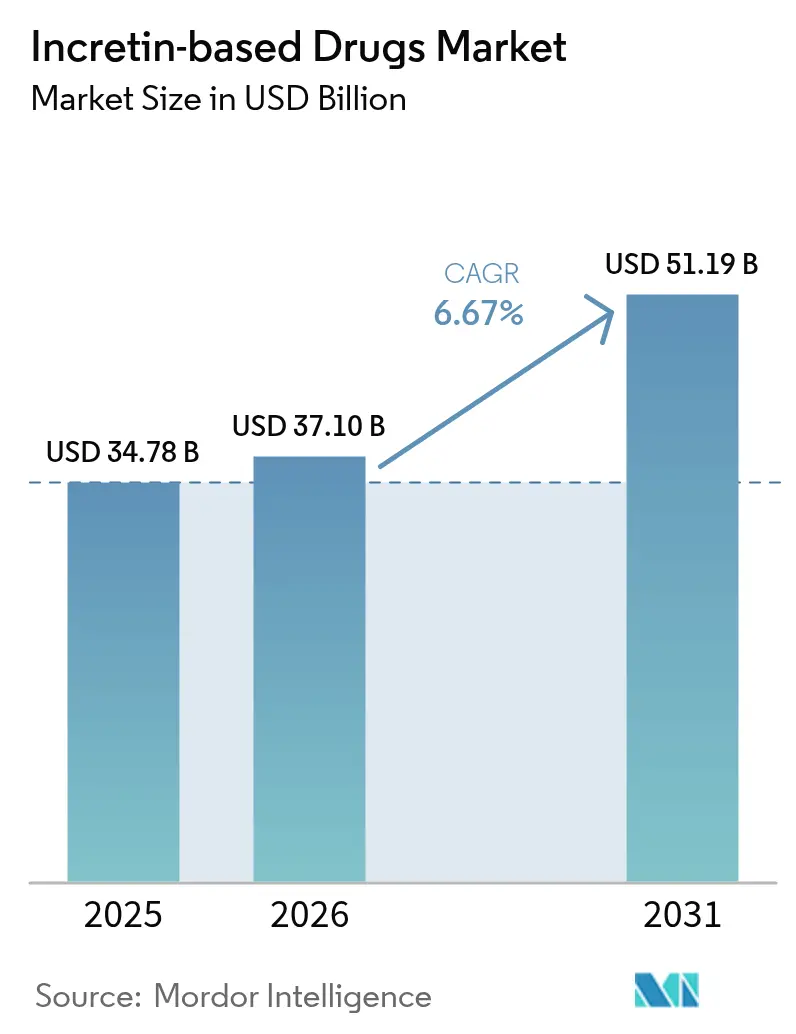

| 市場規模 (2026) | 37.1 十億米ドル |

| 市場規模 (2031) | 51.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインクレチン系薬剤市場分析

インクレチン系薬剤市場規模は、2025年の347億8,000万USDから2026年には371億USDへと成長し、2026年〜2031年の6.67%のCAGRにより2031年までに511億9,000万USDに達すると予測されています。現在の成長は、肥満および心代謝適応症への迅速なラベル拡大、二重機序薬剤の急速な普及、そして2024年の販売を制約したサプライボトルネックを解消することを目的とした過去最高水準の製造投資によって牽引されています。20%〜25%の体重減少有効性を示す臨床的エビデンスの集積により、医師の支持が広がり、より早期の介入に向けたガイドライン収載が加速する一方、経口製剤は注射剤に関連するアドヒアランスの障壁を除去しています。インドおよび中国におけるAPI(原薬)の並行スケールアップにより製造コストが低下し、価格感応度の高い地域向けの段階的価格戦略が可能となっています。インクレチン系薬剤市場は現在、心代謝疾患管理において脂質低下療法と直接競合しており、中期的には複合予防レジメンへの移行が示唆されています。

主要レポートの要点

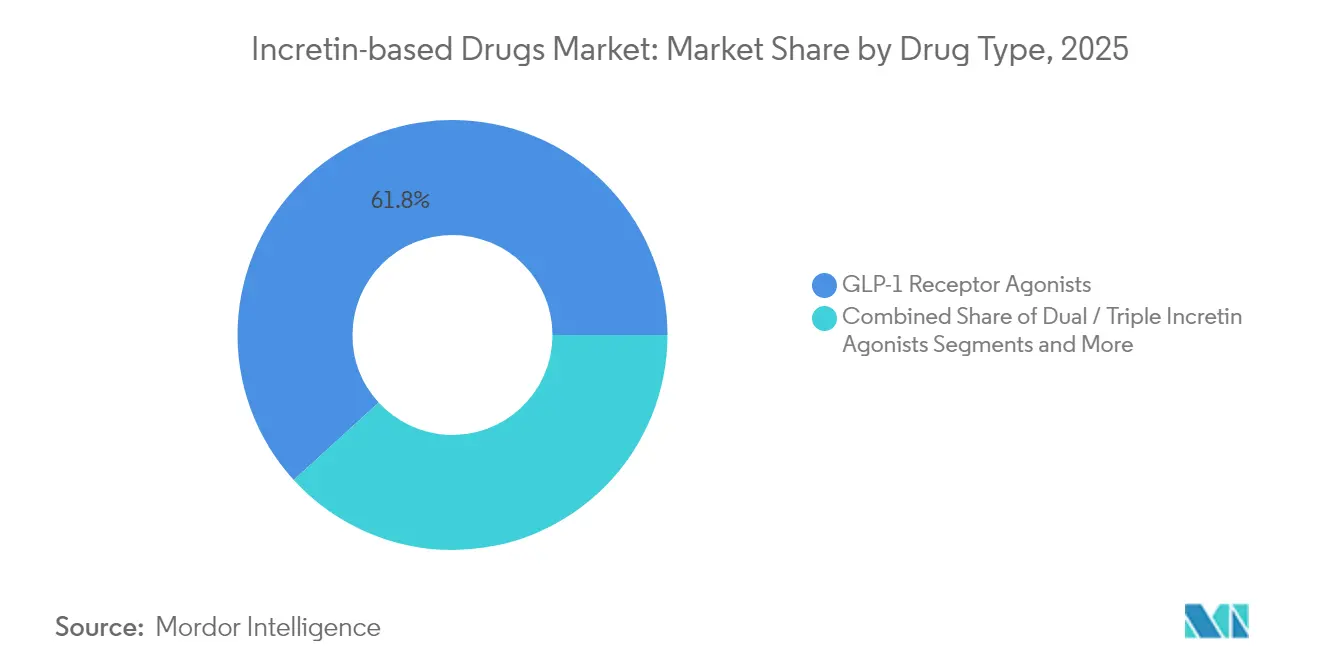

- 薬剤タイプ別では、GLP-1受容体作動薬が2025年のインクレチン系薬剤市場シェアの61.78%を占めてトップとなり、デュアル/トリプルインクレチン作動薬が2031年にかけて6.85%のCAGRで最も急速な成長を示しています。

- 投与経路別では、注射剤が2025年のインクレチン系薬剤市場規模の77.85%のシェアを獲得し、経口デリバリーは2031年にかけて7.01%のCAGRで拡大すると予測されています。

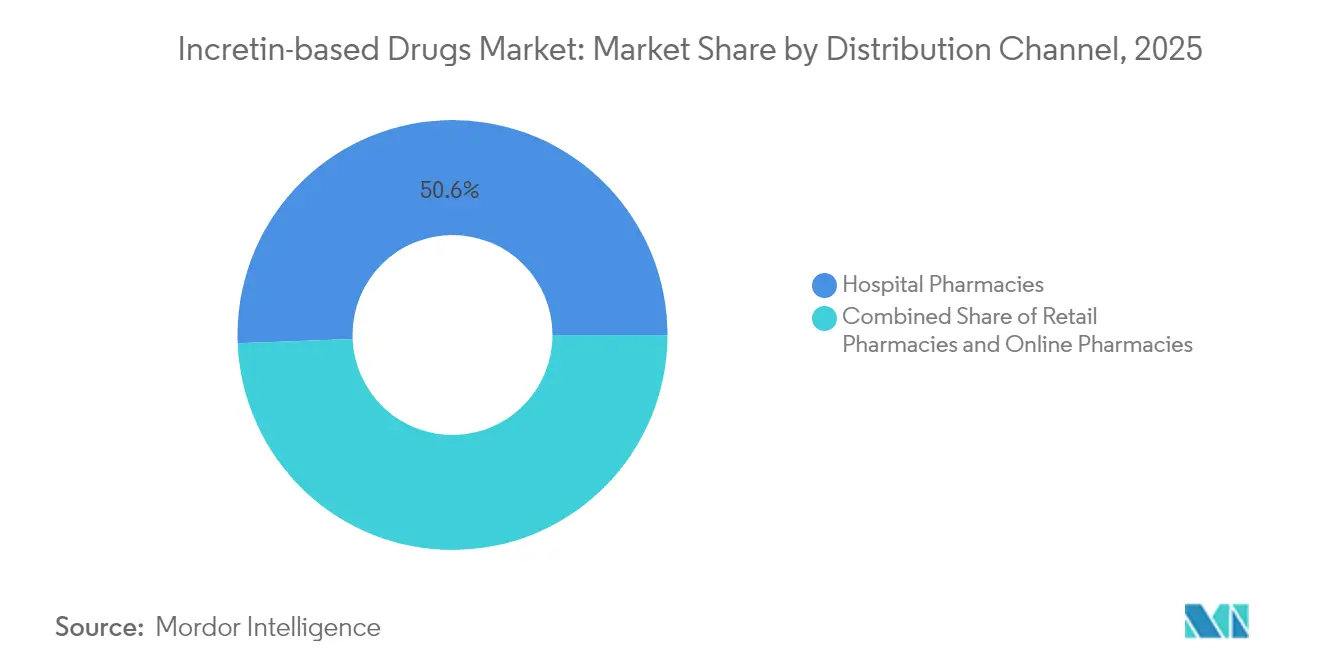

- 流通チャネル別では、病院薬局が2025年に50.62%の売上シェアを占め、オンライン/専門薬局が2031年にかけて7.55%のCAGRで拡大しています。

- 主要適応症別では、2型糖尿病が2025年のインクレチン系薬剤市場規模の42.35%を占め、肥満/体重管理が2031年にかけて7.68%のCAGRで成長しています。

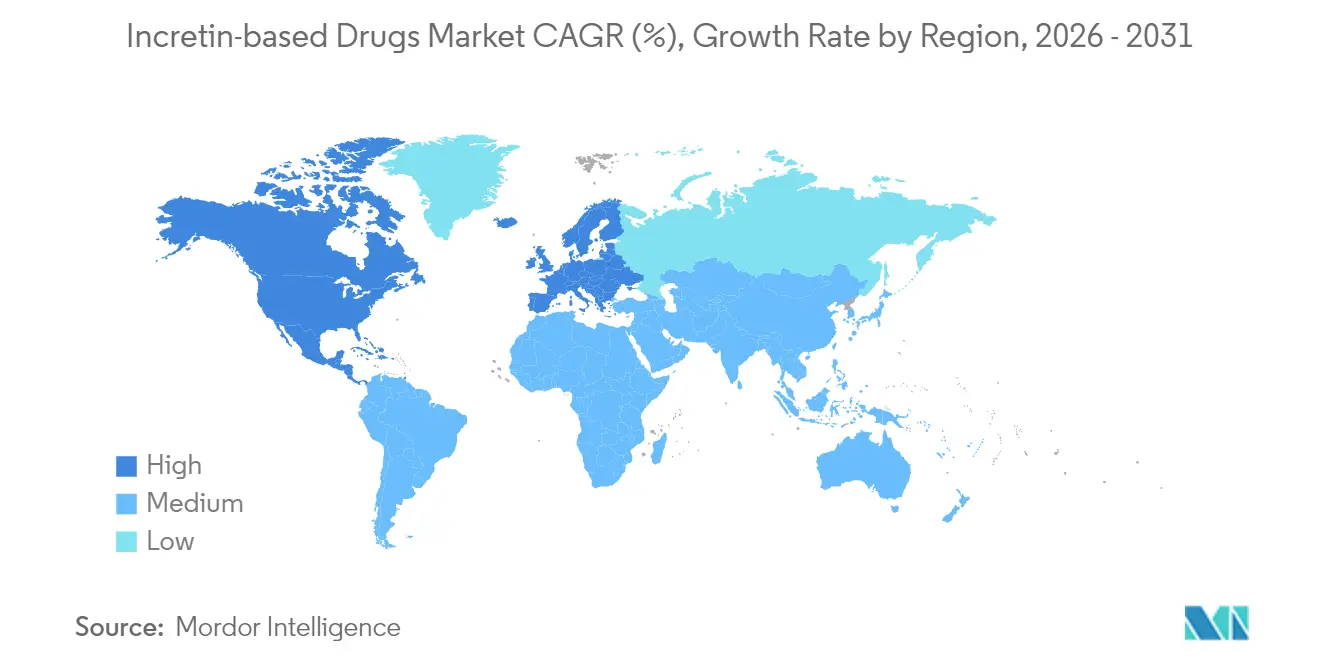

- 北米が2025年のインクレチン系薬剤市場の43.10%のシェアを保持し、アジア太平洋が2031年にかけて7.98%の最高地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインクレチン系薬剤市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GLP-1ブロックバスター製品の上市が供給を上回るペース | +1.2% | 世界全体、北米・欧州で深刻な供給不足 | 短期(2年以内) |

| 肥満中心のラベル拡大の急速な進展 | +0.8% | 北米・EUが先行、アジア太平洋が追随 | 中期(2〜4年) |

| セルフペイチャネルおよびデジタルDTCの急増 | +1.1% | 世界全体、北米での早期採用 | 短期(2年以内) |

| 経口低分子GLP-1パイプライン | +0.9% | 世界全体、プレミアム市場が先行 | 中期(2〜4年) |

| デュアル/トリプルインクレチン作動薬による20%超の体重減少 | +1.3% | 世界全体、北米・欧州が主導 | 長期(4年以上) |

| インドおよび中国でのAPIスケールアップによるCOGS削減 | +0.7% | グローバルサプライチェーン、新興市場へのアクセス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GLP-1ブロックバスター製品の上市が供給を上回るペース

2024年には深刻な製造上のボトルネックが継続し、患者は処方箋を何ヶ月も待つ状況が生じ、数量不足にもかかわらず売上を保護するプレミアム価格設定を促しました。Eli Lillyは不足を解消するため、3大陸にわたる新たなペプチド製造施設に230億USDを投じる計画を発表しましたが、アナリストは2026年半ばまで供給が逼迫した状態が続くと見込んでいます。米国主要都市の薬局は割当リストを導入し、欧州の卸業者は心血管リスクの高い患者を優先しました。この需給の乖離は、品質管理に課題をもたらす並行輸入および調剤チャネルを刺激しました。生産能力が稼働するにつれ、インクレチン系薬剤市場では繰り延べられた需要が一気に顕在化し、価格引き下げによる収益希薄化を上回るペースで販売数量が増加する可能性があります。

肥満中心のラベル拡大の急速な進展

規制当局は、チルゼパチドで最大22.5%の体重減少および糖尿病進行リスク93%低下が試験で確認された後、体重管理承認を加速させました [1]メラニー・デービーズ、「過体重および肥満管理のためのチルゼパチド」、TAYLORANDFRANCIS.COM。FDAおよびEMAはGLP-1薬の心血管ベネフィット表示を承認し、処方範囲を内分泌科から循環器科および一般内科へと拡大しました。より広範なラベリングにより複数の償還経路が生まれ、特に高リスクの糖尿病前症患者に対する早期介入が促進されています。米国の支払者は現在、心不全または慢性腎臓病を有する患者の肥満使用に対して償還を行っており、この決定はドイツおよびオーストラリアの民間保険会社にも反映されています。ラベル適用範囲が拡大するにつれ、多症状のルーチンスクリーニングによって診断率が向上し、インクレチン系薬剤市場への追加的な需要量が増加すると予想されます。

セルフペイチャネルおよびデジタルDTC処方の急増

Hims、RoおよびSequenceなどのテレヘルスプラットフォームは、オンライン問診を通じたGLP-1薬のe処方を提供し、三桁のサブスクリプション成長を記録しました。月額350〜500USDのキャッシュペイパッケージは、事前承認の遅延を回避し、美容目的の体重減少を動機とする消費者に支持されています。このチャネルは現在、米国小売数量の推定12%を占めており、2023年の5%から増加しています。アクセスが拡大する一方、臨床医グループはフォローアップの断片化と検査モニタリングの一貫性欠如を警告しています。製造業者は、定価を保護しリアルタイムのアドヒアランスデータを収集する直接フルフィルメントサービスを統合することでこのモデルを受け入れており、デジタルをインクレチン系薬剤市場の戦略的経路として強化しています。

アドヒアランスを向上させる経口低分子GLP-1パイプライン

サウジアラビアでのリアルワールドエビデンスは、経口セマグルチドが6ヶ月時点でHbA1cを3.1%低下させ、注射剤と同等の体重減少を達成することを示しました。経口製剤は注射への不安を解消し、限られたトレーニング予算を持つプライマリケア臨床医に訴求し、慢性疾患の多剤併用を合理化します。透過促進剤およびナノ粒子キャリアを活用した製剤が後期試験を進行中であり、1日1回投与を目標としています。アドヒアランスの向上により、注射忌避により従来は治療が不十分であった中等度リスクおよび高齢者コホートへと、インクレチン系薬剤市場が実質的に拡大する可能性があります。

デュアル/トリプルインクレチン作動薬による20%超の追加体重減少

チルゼパチドのデュアルGIP/GLP-1プロファイルは、直接比較試験においてセマグルチドを体重減少率で5〜6ポイント上回りました。グルカゴン受容体活性化を追加した早期フェーズのトリプル作動薬は25%の体重減少マーカーを記録しており、患者および支払者の期待をリセットする可能性のある有効性の飛躍を示しています。この優れたアウトカムは、従来のGLP-1単剤療法に対する20%〜30%のプレミアムを正当化し、バイオシミラーの侵食からイノベーターを保護しています。相次ぐ多重ホルモン製品の上市により、インクレチン系薬剤市場は10年にわたりイノベーション主導の急成長軌道を維持しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国および一部のEU支払者以外での保険償還の限界 | -0.9% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| 2026年まで続く持続的なグローバル供給不足 | -1.2% | 世界全体、地域により深刻度が異なる | 短期(2年以内) |

| 安全性シグナルの懸念(甲状腺C細胞、消化管) | -0.7% | 世界全体、EUではより厳格な監視 | 長期(4年以上) |

| 小売/独立系薬局の利益率圧縮 | -0.5% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国および一部のEU支払者以外での保険償還の限界

ブラジルのANVISAはチルゼパチドを承認しましたが、月額治療費がBRL 1,883〜BRL 4,007(USD 376〜800)となり、一般労働者の賃金水準を超えています。同様の価格負担の問題はインド、インドネシア、南アフリカにも存在し、これらの国では公的支払者がカバレッジを重症例に限定するか、より安価な経口薬の先行使用失敗を要件としています。この償還格差は、プレミアム経済圏以外での数量成長を鈍化させる二層的な普及曲線を生み出し、柔軟な契約または現地製造によるコスト格差解消まで、インクレチン系薬剤市場の上振れ余地を制約しています。

2026年まで続く持続的なグローバル供給不足

デバイスコンポーネントの不足、ペプチド合成のサイクルタイム、および無菌充填の制限が重なり、2024年には完成品の入手可能性が制約され、高所得国においても割当プロトコルの適用を余儀なくされました。製造業者は増産を発表していますが、バリデーションのタイムラインおよび規制当局による査察が解消を遅らせています。この供給不足は処方医の信頼を損ない、新規患者の治療開始を遅らせており、今後2年間でインクレチン系薬剤市場の予測CAGRから最大1.2ポイントを削る可能性があります。

安全性シグナルの懸念(甲状腺C細胞、消化管イベント)

ファーマコビジランスデータベースでは胆石症の増加および稀な甲状腺髄様癌のシグナルが記録され、EMAによる強化ラベリングおよび超音波モニタリングに関する指令が発動されました。これらの予防的措置により臨床医の精査が強まり、高齢者および腎機能障害を有するコホートでは保守的な投与が促されています。その結果、脱落例の増加および漸増速度の低下により近期の普及が抑制されていますが、大多数の患者においては長期的なリスクベネフィット評価は依然として良好なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:デュアルメカニズムがイノベーションを牽引

GLP-1受容体作動薬は、広範な臨床的エビデンスと支払者への浸透を背景に、2025年のインクレチン系薬剤市場規模の61.78%を創出しました。しかし、デュアル/トリプル作動薬は優れた20%〜25%の体重減少有効性が医師の切り替えを促し、2031年にかけて6.85%のCAGRで全クラスを上回るペースで成長しています。初期のリアルワールドデータでは、チルゼパチドがコントロール不良の糖尿病患者においてリラグルチドの1.7ポイントに対してHbA1cを2.3ポイント低下させることが示されています。DPP-4阻害薬は重要性が低下しているものの、コスト感応度の高いセグメントを対象とした配合剤における存在感を維持しています。スルボデュチドやコタデュチドなどのパイプライン候補はトリプル経路調節を示しており、インクレチン系薬剤市場を継続的な治療上のブレークスルーへと位置付けています。

デュアルメカニズムの急増は競争上の優位性を再構築しており、イノベーターはバイオシミラーの脅威を先送りし、プレミアムポジショニングを維持する新たな組成物特許を取得しています。臨床ガイドラインが体重優先の管理へと移行するにつれ、単一ホルモンのGLP-1薬は価格下落のリスクにさらされ、シェアを守るために週1回のデポ製剤または経口製剤へとピボットする必要があります。その結果、インクレチン系薬剤市場では機序の複雑性をめぐる競争が激化し、多重作動薬が代謝疾患コントロールの新標準を確立しつつあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口デリバリーが勢いを増す

注射剤は、信頼性の高いバイオアベイラビリティと臨床医の親しみやすさから、2025年のインクレチン系薬剤市場において77.85%のシェアを占めました。しかし、経口製剤は透過促進剤および安定化賦形剤が消化管での分解を相殺し、皮下投与経路と同等の有効性を実現することで、7.01%のCAGRを記録しています。患者調査では、コストが同等の場合に68%がペンよりも錠剤を好むと回答しており、潜在的な需要を示しています。プライマリケア医は経口ユーザーの間でより短い教育セッションと高い調剤継続率を報告しており、これが持続的な収益蓄積につながっています。

経口GLP-1の製造スケールアップには専用の打錠設備と厳格な水分管理が必要であり、設備投資が増加します。しかし、その投資により、競争の激しい注射剤カテゴリーでリベート圧力を低減する差別化されたブランドストーリーが可能となります。予測期間を通じて、経口製剤の浸透はアドヒアランス全体を向上させ、インクレチン系薬剤市場を拡大し、医療システムにとって晩期合併症のコストを低下させることでしょう。

流通チャネル別:デジタル変革が加速

病院薬局は、初期の漸増および経過観察の必要性から、2025年のインクレチン系薬剤市場において50.62%のシェアを維持しました。しかし、オンラインおよび専門薬局は、ダイレクト・トゥー・コンシューマーのテレメディシンバンドルおよび自動補充ロジスティクスにより、7.55%のCAGRで最も速く拡大しています。小売チェーンは、製造業者の直接出荷およびハブサービスモデルが店頭調剤を迂回することで利益率の圧縮を感じています。

デジタルチャネルは、プライバシーとスピードを求めるセルフペイのクライアントを取り込み、支払者のフォーミュラリー外でのプレミアム価格実現を促進しています。統合されたデータキャプチャはリアルワールドエビデンスの生成を強化し、市販後安全性分析に貢献しています。バーチャルケアが標準化するにつれ、インクレチン系薬剤市場は実店舗の展開拡大なしに、サービスが不十分な都市部および農村部の人口にリーチするスケーラブルな経路を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

主要適応症別:肥満適応が急増

2型糖尿病は、確立されたガイドライン上の位置付けと先進地域でのほぼ普遍的な償還により、2025年のインクレチン系薬剤市場売上の42.35%を占めました。肥満および体重管理適応は、高注目の心血管アウトカム試験が支払者の算定を予防的体重管理へと転換させることで、2031年にかけて7.68%のCAGRで最も強い見通しを示しています。駆出率保存心不全を含む心代謝合併症セグメントは、期間末までに累積的に40億USDを追加できる可能性のある萌芽的かつ有望なニッチを代表しています。

拡大した適応症の範囲は生涯価値の積み上げを可能にし、患者が単一の治療的傘の下で肥満、糖尿病予防、脂質管理のレジメンを経由するようになります。このようなケア継続的なポジショニングにより、インクレチン系薬剤市場は、かつてスタチンおよびACE阻害薬が支配していた慢性疾患エコシステムに根付いていきます。

地域分析

北米は2025年のインクレチン系薬剤市場の43.10%を占め、月額1,000USD以上の定価を吸収する雇用主ベースの保険と、治療開始を加速するアクティブなテレヘルス普及に支えられています。心代謝用途に対するFDAファストトラック指定により承認パイプラインが堅調に維持されており、肥満医療への超党派的な立法的関心は将来のメディケアカバレッジ拡大を示唆しています。カナダは米国の臨床的熱意を反映していますが、集中購買を通じてより低い正味価格を交渉しており、患者一人当たりの収益を抑制しています。

欧州は堅調ながらも不均一な需要をもたらしています。ドイツとイギリスはBMI≥30 kg/m²かつ合併症を有する患者へのGLP-1薬の償還を行っている一方、イタリアとスペインはより厳格なBMI基準を設けており、数量を抑制しています。医療技術評価機関は費用対効果モデルに心血管ベネフィットをますます織り込んでおり、この転換は2027年までによりブロードなアクセスを解放する可能性が高いです。ただし、地域購買連合が定価を圧迫し、製造業者がインクレチン系薬剤市場における利益率保護のためにアウトカムベース契約へと誘導される可能性があります。

アジア太平洋は急速な都市化と肥満有病率の上昇に牽引され、7.98%のCAGRで最も成長の速い地域です。中国の費用対効果研究はプレミアムポジショニングにもかかわらずチルゼパチドの経済的メリットを検証しており、数量ベースの調達フレームワークへの道を開いています。日本は2025年に肥満適応のラベリングを承認し、新たな償還経路を創出しましたが、オーストラリアはフォーミュラリー予算の制限に苦しんでおり、患者の自己負担プログラムに依存しています。インドは生産者・消費者の二重の役割を担っており、国内ペプチド生産がCOGSを低下させる一方、公的償還は依然として限定的であり、インクレチン系薬剤産業のフットプリントを拡大する堅固な自費医療セグメントが育成されています。

競争環境

インクレチン系薬剤市場は寡占的な状態を維持しています。Novo NordiskとEli Lillyが合わせてグローバル売上の3分の2以上を支配しており、特許の深さ、バイオロジクス製造規模および統合デバイスポートフォリオを活用しています。両社は24ヶ月の設備拡充計画を進め、APIとペンコンポーネントのデュアルソーシングにより供給の継続性を確保しています。Novoの週1回経口セマグルチド錠とLillyの自動再構成ペンは、ブランドの粘着性を強化するデバイス・製剤のシナジーを体現しています。

AstraZeneca、SanofiおよびBoehringer Ingelheimなどの第二層プレイヤーは、ペプチドR&Dリスクを共有するためにパートナーシップモデルへとピボットしています。AstraZenecaのECC5004のライセンス取得は、そのSGLT-2フランチャイズを補完する経口製剤のエントリーを追加しています [3]アナ・ルイザ・デ・カルバリョ、「ブラジルの製薬企業がジェネリックオゼンピックを競う」、VALORINTERNATIONAL.GLOBO.COM 。一方、アジアの企業であるBioconおよびShanghai Desanoは、特許失効後のバイオシミラー経路を見据え、契約供給向けのGLP-1アナログAPIのスケールアップを進めています。高純度・低コストのアジア生産能力の台頭は製造上の優位性を侵食し、既存企業に多重作動薬イノベーションによる差別化を迫っています。

デジタルヘルス企業は、サブスクリプションモデルの下でテレコンサルテーション、フルフィルメントおよびコーチングを垂直統合し、投与アルゴリズムを精緻化するデータを収集しています。このようなテック系新規参入者は製造資産を持たないものの、処方経路と患者ロイヤルティに影響を与えており、患者直接エンゲージメントを目指すファーマ大手にとってのパートナーシップまたは買収対象となっています。その結果形成されたエコシステムにより、インクレチン系薬剤市場はバイオファーマ、メドテックおよびコンシューマーヘルスの交差点に位置付けられています。

インクレチン系薬剤業界リーダー

AstraZeneca

Novo Nordisk

Eli Lilly

Novartis AG

Merck & Co. Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:Eli LillyはAmazon Pharmacyと提携し、GLP-1薬Zeboundを含む糖尿病、片頭痛および肥満治療薬を配送し、患者の利便性とブランドリーチを向上させました。

- 2023年11月:AstraZenecaはECC5004(1日1回経口投与のGLP-1受容体作動薬候補)の独占的権利を取得し、肥満および2型糖尿病パイプラインを強化しました。

- 2023年3月:イングランドのNHSがWegovyウェゴビー(セマグルチド)を体重管理目的に承認し、公的資金によるGLP-1療法を数千人の患者に提供しました。

グローバルインクレチン系薬剤市場レポートの対象範囲

本レポートの対象範囲として、インクレチン系薬剤は食後のグルカゴンを制御し、食後血糖の低下を促進します。これらの薬剤は血糖正常化薬または正常血糖薬(ユーグリセミック)とも呼ばれ、血糖値を正常範囲に保持する薬剤を指します。インクレチン系薬剤はDPP-4阻害薬とGLP-1アナログの2つの薬剤ファミリーとして利用可能です。インクレチン系薬剤市場は、薬剤タイプ(グルカゴン様ペプチド-1(GLP-1)受容体作動薬、ジペプチジルペプチダーゼ-4(DPP-4)阻害薬)、投与経路(経口および注射)、流通チャネル(病院薬局、小売薬局、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、グローバル主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万USD)を提供しています。

| GLP-1受容体作動薬 |

| デュアル/トリプルインクレチン作動薬 |

| DPP-4阻害薬 |

| その他/パイプラインクラス |

| 注射剤 |

| 経口 |

| 病院薬局 |

| 小売薬局 |

| オンライン/専門薬局 |

| 2型糖尿病 |

| 肥満/体重管理 |

| 心代謝合併症 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤タイプ別 | GLP-1受容体作動薬 | |

| デュアル/トリプルインクレチン作動薬 | ||

| DPP-4阻害薬 | ||

| その他/パイプラインクラス | ||

| 投与経路別 | 注射剤 | |

| 経口 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン/専門薬局 | ||

| 主要適応症別 | 2型糖尿病 | |

| 肥満/体重管理 | ||

| 心代謝合併症 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

インクレチン系薬剤市場の現在の規模はどのくらいですか?

市場は6.67%のCAGRに基づき、2031年までに511億9,000万USDに達すると予測されています。

このスペースで最も成長が速いセグメントはどれですか?

デュアル/トリプルインクレチン作動薬は、優れた体重減少有効性により、2031年にかけて6.85%の最高CAGRを記録しています。

供給不足が2026年まで継続すると予想される理由は何ですか?

ペプチド合成の複雑さ、デバイスコンポーネントの不足、および長いバリデーションタイムラインにより、大規模な資本投資にもかかわらず生産能力の拡大が遅れています。

インクレチン系薬剤市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がインクレチン系薬剤市場で最大の市場シェアを占めています。

最終更新日: