メペリジン薬剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 608.18 百万米ドル |

| 市場規模 (2031) | 736.58 百万米ドル |

| 成長率 (2026 - 2031) | 3.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

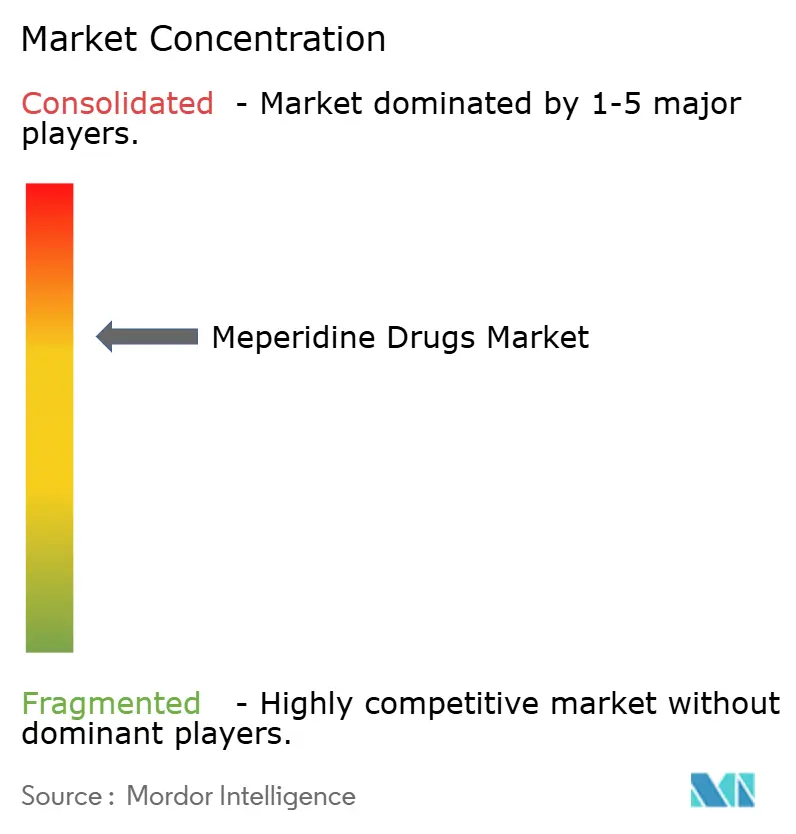

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメペリジン薬剤市場分析

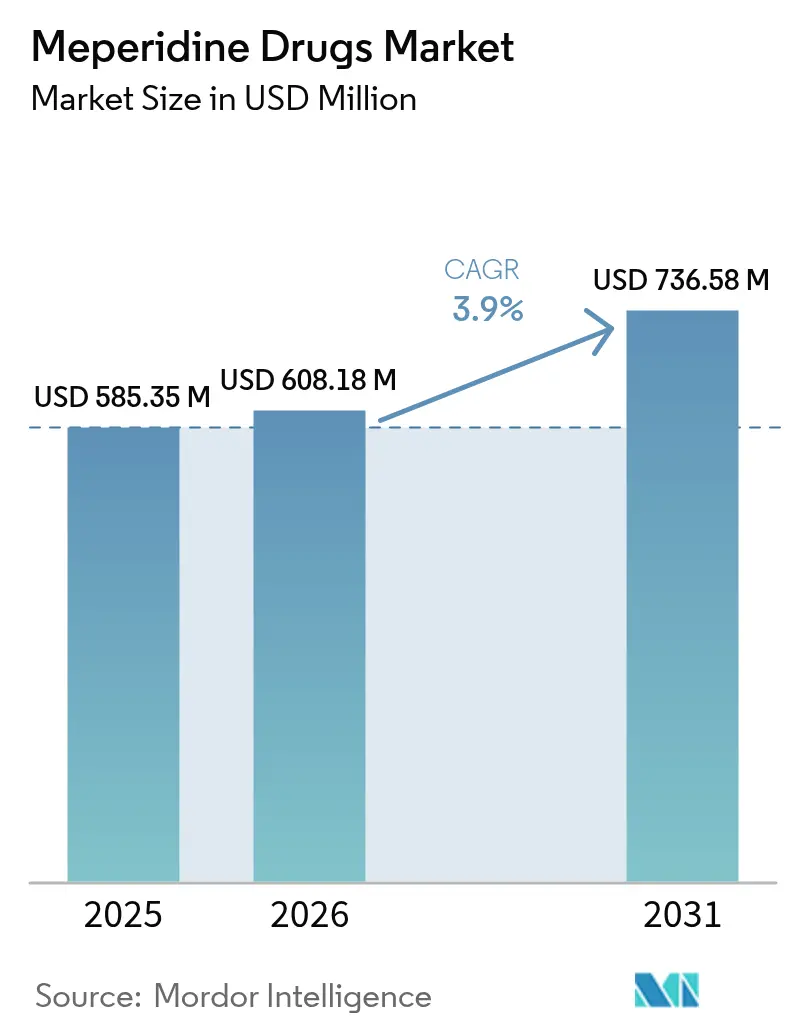

メペリジン薬剤市場規模は、2025年の5億8,535万米ドルから2026年には6億817万8,000米ドルに成長し、2026年から2031年の期間においてCAGR 3.90%で、2031年までに7億3,658万米ドルに達すると予測されています。

メペリジンは、その即効性、短時間作用性、および抗シバリング効果において代替薬を凌ぐ狭義かつ堅固な病院内ニッチを占有しているため、需要は継続しています。病院は周術期疼痛管理とシバリング予防のために注射剤形に依存しており、オピオイド全体の使用が縮小しているなかでも安定した大量購買が確保されています。成長モメンタムは、複合的ながん疼痛を治療する緩和ケアプログラム、および西洋の周術期プロトコルを踏襲する新興市場における外科手術の拡大によっても支えられています。欧州およびアジアにおける同等の規制とともに、米国麻薬取締局(DEA)が設定する製造割当量が厳格に規制されたサプライチャネルを形成しており、実績ある品質システムを有するコンプライアントな製造業者に恩恵をもたらしています。より安全な新規鎮痛薬や厳格化された処方集が市場全体の拡大を抑制する一方、サプライチェーンの強靭性と専門的な臨床エビデンスにより、メペリジン薬剤市場は予測可能な上昇曲線を描き続けています。

主要レポートのポイント

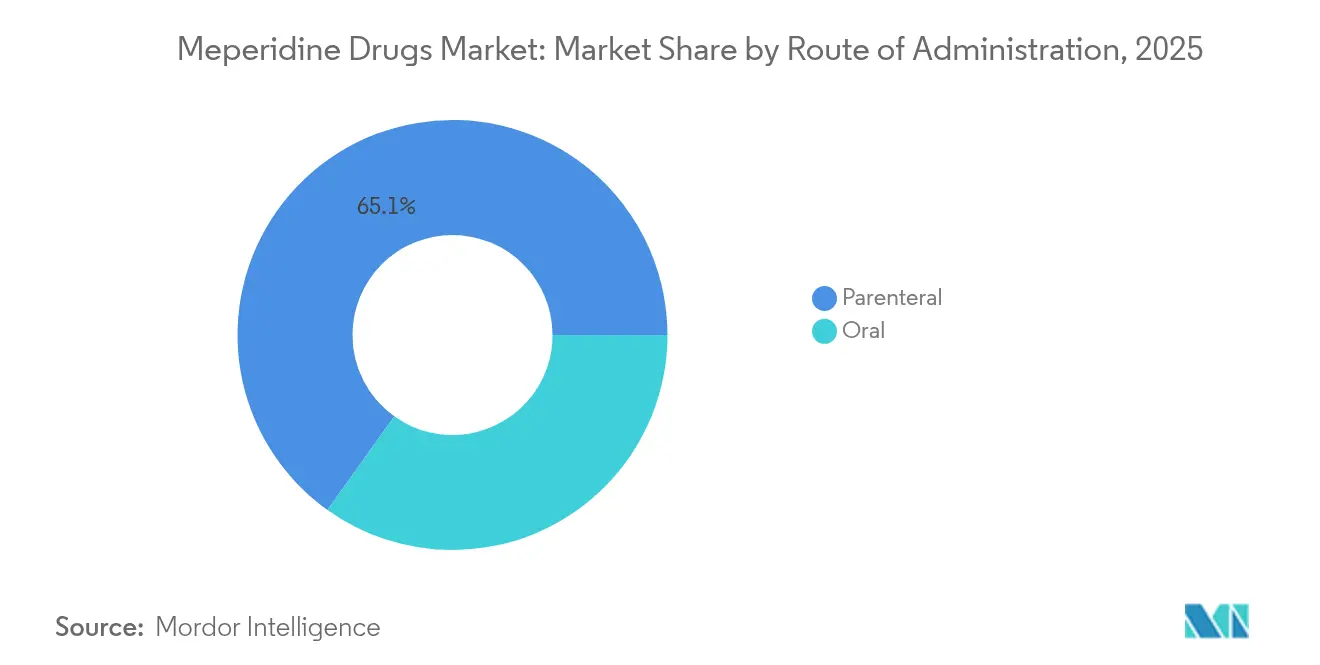

- 投与経路別では、非経口製剤が2025年のメペリジン薬剤市場シェアの65.12%を占めトップとなっており、非経口はCAGR 6.56%を維持しています。

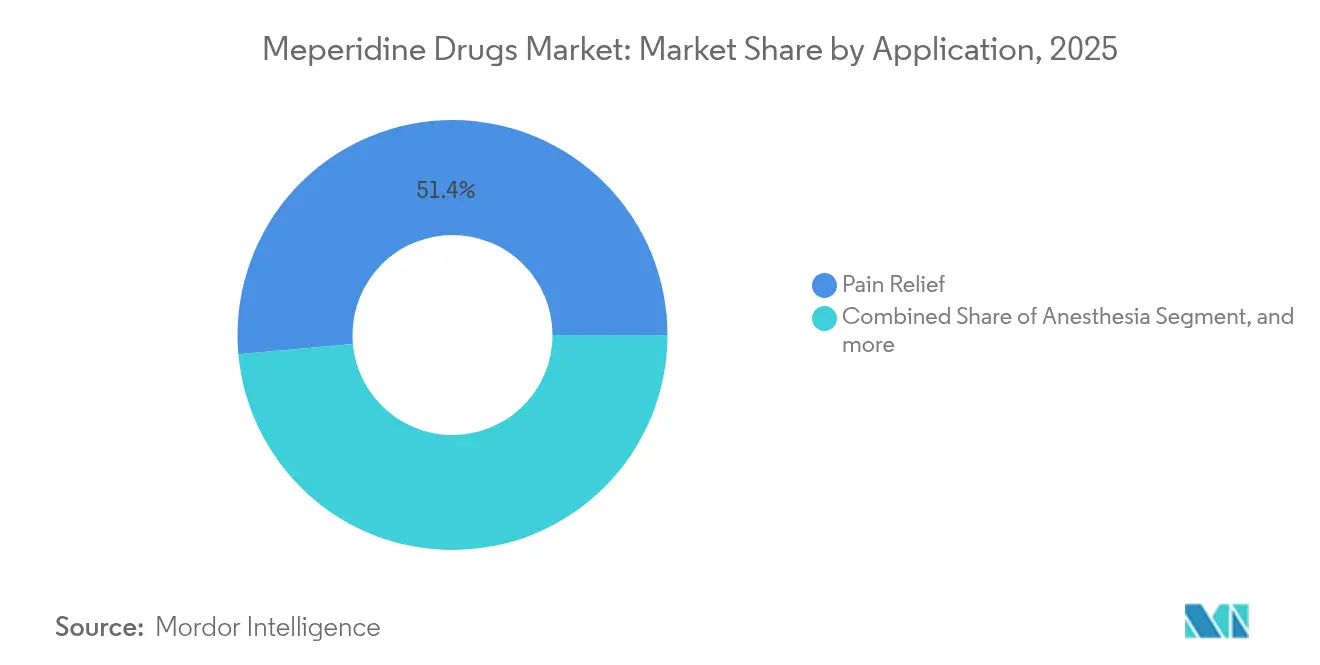

- 適用別では、疼痛緩和が2025年に51.42%の収益シェアで首位を占めましたが、術後シバリングは2031年までにCAGR 4.88%で拡大し、全適応症のなかで最も高い成長率になると予測されています。

- 地域別では、北米が2025年のメペリジン薬剤市場規模の43.12%を占めており、アジア太平洋は2031年までにCAGR 6.92%で成長し、主要な成長市場となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルメペリジン薬剤市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 緩和ケアおよびエンドオブライフにおけるオピオイド利用の拡大 | +1.2% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 周術期鎮痛における即効性・短時間作用性に対する急増する需要 | +0.8% | グローバル、特にアジア太平洋の外科センター | 中期(2年~4年) |

| 新規合成オピオイドと比較した低コストプロファイル | +0.6% | APACを中核に、ラテンアメリカへ波及 | 短期(2年以下) |

| 抗シバリング管理などのニッチな臨床適用 | +0.9% | グローバル、三次医療センターでの早期採用 | 中期(2年~4年) |

| オピオイドと局所麻酔薬を組み合わせた薬剤としての再採用 | +0.4% | 北米・EU、APACへ拡大 | 長期(4年以上) |

| 限定的なグローバル規制禁止 | +0.3% | 一部の法域を除くグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

緩和ケアおよびエンドオブライフにおけるオピオイド利用の拡大

がんの罹患率は増加し続けており、複合的な侵害受容性—神経障害性疼痛に対してモルヒネやフェンタニルの第一選択が奏功しない場合、多職種の緩和ケアチームがメペリジンを選択する頻度が高まっています。くも膜下投与レジメンは、突出痛の発作件数の意義ある減少を示しており、国内腫瘍学会が現在追跡するQOL指標を改善しています。[1]フィリップ・ラーキン、「緩和ケアにおけるオピオイドの使用」、BMC緩和ケア、bmcpalliativecare.biomedcentral.com したがって、長期的な需要は通常の外科手術の変動から一定程度切り離されており、大規模腫瘍センターにおける基準購買量を下支えしています。

周術期鎮痛における即効性・短時間作用性に対する急増する需要

アジア太平洋およびラテンアメリカにおける外来手術が急速に増加しており、麻酔科医は翌日の呼吸抑制リスクなく当日退院を可能にする十分な速さで効果が消失する薬剤を好みます。メペリジンの3時間~5時間の作用時間は、回復促進プロトコルにおいて長時間作用型オピオイドを凌駕し、病院が回復室での滞在時間を短縮し、手術室のスループットを最適化するのに貢献しています。[2]欧州麻酔科学会、「日帰り手術における短時間作用型オピオイド」、journals.lww.com

新規合成オピオイドと比較した低コストプロファイル

特許切れのステータスにより、インドおよび中国のジェネリック供給業者は、ブランド品の新規オピオイドの何分の一かの価格で無菌バイアルを提供することが可能です。価値基盤型購買モデル下の処方集は、臨床的同等性が文書化されている場合にメペリジンを選択する傾向があり、コスト規律が公立病院やマネージドケアシステムにおける決定的な促進要因となっています。

抗シバリング管理などのニッチな臨床適用

系統的レビューによれば、シバリング予防のNNT(治療必要数)は2.7であり、これはランダム化試験においてトラマドールやデクスメデトミジンでは達成できない指標です。患者快適度スコアが病院の品質評価に影響を与えるため、麻酔科部門は制限的なオピオイドスチュワードシッププログラムにもかかわらずメペリジンプロトコルを維持しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 処方集除外および処方制限の増加 | -0.7% | 北米・欧州、アジア太平洋へ拡大 | 短期(2年以下) |

| より安全なオピオイドによる臨床的代替の増加 | -0.5% | グローバル、先進市場が先導 | 中期(2年~4年) |

| 原薬(API)の持続的なグローバル不足 | -0.4% | グローバル、規制市場に集中 | 短期(2年以下) |

| 反復投与に伴う毒性への懸念 | -0.3% | グローバル、特に高齢者集団 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

処方集除外および処方制限の増加

米国老年医学会のビアーズ基準は、ノルメペリジン代謝物に関連する神経毒性リスクを強調しています。電子カルテのアラートがメペリジンのオーダーにフラグを立てるようになっており、ピアレビューまたは事前承認が促され、調剤ワークフローを遅延させています。[3]ペンシルバニア患者安全局、「高リスク薬剤アラート」、patientsafety.pa.gov こうした管理上の障壁は、当該薬剤を評価する病院においても、日々の使用量を圧縮しています。

より安全なオピオイドによる臨床的代替の増加

2025年1月のFDAによるスゼトリジンの承認により、中等度から重度の急性疼痛に対する非オピオイド代替薬が誕生しました。早期採用者は呼吸抑制モニタリングなしに同等の鎮痛効果が得られると報告しており、ガイドライン委員会は抗シバリング用途を除いてメペリジンの位置付けを引き下げるよう促されています。若い臨床医がスゼトリジンを基本として訓練されるにつれ、代替圧力は2030年に向けて強まることが予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:非経口製剤の優位性は病院中心の使用を反映

非経口製剤は2025年のメペリジン薬剤市場の65.12%を占め、2031年まで6.56%で成長すると予測されており、このペースは業界全体の成長を上回っています。この持続的な優位性は、即効性が不可欠な手術室、救急部門、および集中治療室においてメペリジンが第一選択として位置付けられていることに起因しています。無菌注射剤の製造は依然として技術的に要求水準が高く、新規参入者を阻む規制上および資本面の参入障壁となっており、安定した価格実現を既存事業者に対してもたらしています。日帰り手術件数とER入院件数が増加し続けるにつれ、非経口製品に関するメペリジン薬剤市場規模は経口製剤との収益格差を拡大させると予想されています。

病院の処方集はシバリング管理においても非経口メペリジンを一貫して優先しており、最近のサプライ途絶はこの製剤形態の不可欠性を改めて示しました。Pfizerの2024年~2025年における製造遅延により供給が逼迫しましたが、同時にMallinckrodt、Hikma、および地域の無菌注射専門業者から複数の調達先を確保する戦略の正当性も実証されました。注射剤品はスケジュールII規制物質の物流規制に準拠する必要があるため、卸売業者およびグループ購買組織は実証済みのコールドチェーン整合性とリアルタイムシリアライゼーションを有するパートナーに優先契約を与え、非経口製品における競争上の優位性を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

適用別:疼痛緩和のリーダーシップが特化的適応症に挑戦される

疼痛緩和は2025年収益の51.42%を占めていますが、術後シバリングが急伸する一方で、その増分成長はCAGR 2.03%にとどまっています。病院は回復促進経路においてシバリング予防バンドルをコード化する動きを強めており、幅広いオピオイド抑制の流れにもかかわらずメペリジンの需要を押し上げています。シバリング予防に関連するメペリジン薬剤市場規模は年率4.88%で成長し、周術期予算内においてかつては小規模だった適応症が急速に重要な収益源へと転換すると予測されています。

腫瘍学に基づく緩和ケアも、メペリジンの受容体結合プロファイルから恩恵を受ける複合的な症例の安定した流れを供給することで、疼痛緩和の売上項目を支えています。ただし、鎮咳および止瀉の適用は頭打ちになっており、解毒プログラムはブプレノルフィンを選好するため、上昇余地を制限しています。2031年までのガイドライン更新は、メペリジンのニッチな役割を追認しながら、通常の鎮痛には競合分子を誘導する見込みであり、市場のセグメンテーションは流動的でありながら予測可能な状態を維持するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に収益の43.12%を占め、メペリジン薬剤市場をリードしました。病院のスチュワードシップダッシュボードは現在、メペリジンの治療日数を他のオピオイドとは別に追跡しており、抗シバリングおよび特定の緩和適用へのアクセスを維持しながら、通常の術後使用を制約しています。国内販売業者は厳格なスケジュールII台帳管理に基づいて在庫を配分しているため、製造業者の稼働停止は速やかに波及し、プロバイダー契約においてサプライ保証条項への依存が高まっています。

アジア太平洋は、待機的手術の拡大、医療ツーリズム、および国内製薬能力の成長に牽引され、CAGR 6.92%で際立っています。中国およびインドにおける規制調和イニシアチブが申請審査を効率化し、国内API生産を促進することで地域のサプライチェーンを強化しています。USFDA及びEU-GMPの承認を取得したインド企業は東南アジアへの完成製剤の輸出を拡大しており、リードタイムの短縮とランデッドコストの低減をもたらしています。米国式の回復促進プロトコルの採用が進むタイ、マレーシア、ベトナムの三次病院では、シバリング管理のためのメペリジンの備蓄を推進しており、市場浸透を加速しています。

欧州はガイドラインが新規薬剤に傾く中、一桁台中盤の成長を示しています。欧州医薬品庁(EMA)の中央集権的審査が評価を促進する一方、加盟国の処方集はメペリジンを明確な書面プロトコルを有する麻酔科部門に限定することが多いです。中東・アフリカはがんセンターやトラウマユニットの段階的な普及に伴う潜在的な需要を示しています。南米での普及は散発的であり、ブラジルとチリは安定した使用量を示す一方、アルゼンチンとベネズエラは経済的な逆風に悩まされています。総じて、新興地域は成熟した西洋市場での停滞する需要を相殺する数量成長をもたらし、メペリジン薬剤市場の安定したグローバルな見通しを確固たるものにしています。

競争環境

競争フィールドは中程度の集中度を示しています。Pfizer、Teva、およびMallinckrodtは歴史的にグローバルの完成製剤販売において高いシェアを誇り、市場は寡占的な中間地帯に位置しています。スケジュールII製造に関する規制上の複雑性が多くのジェネリック企業を排除するため、無菌注射の専門性が主要な差別化要因として残っています。2025年3月のMallinckrodtとEndoの合併により、補完的な生産プラントと規制物質ライセンスが統合され、PfizerのDemerolフランチャイズに対するより強力なライバルが誕生しました。

サプライの信頼性が重要な購買基準となりつつあります。Pfizerの2024年~2025年のライン停止により病院の購買担当者がサプライヤーの多様化を迫られ、HikmaがコンティンジェンシーアロケーションによってU.S.の機関シェアを拡大しました。並行して、Rusan PharmaなどインドのAPI生産業者が厳格な米国DEAサイト検査を通過したことで注目を集め、下流パートナーに従来の欧州合成ルートに代わる選択肢を提供しています。適格な受託製造機関が附属書1改訂に対応したアイソレータベースの充填ラインに投資しており、数量の柔軟性とコンプライアンスの余裕の双方を約束しています。

DEA登録輸入業者のプールが限られており、規制物質の生産スロットが高マージンの注射剤と競合することが多いため、価格は合理的な水準を維持しています。製造業者は価格競争よりも、継続的製造のアップグレードやデジタルバッチ記録システムによるコスト抑制に注力しています。パイプライン活動は軽微であり、ほとんどのイノベーションの取り組みは新製剤よりも改ざん防止アンプルキャップやバーコードシリアライゼーションに集中しており、メペリジンのジェネリックとしての地位を反映しています。戦略的提携は新規治療薬よりもサプライ継続性を中心に展開されており、メペリジン薬剤市場における地位の維持または拡大において業務上の卓越性の重要性を強化しています。

メペリジン薬剤業界のリーダー企業

Mallinckrodt Pharmaceuticals

Pfizer Inc.

Sandoz (Novartis AG)

Epic Pharma LLC

Sanofi S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Eli Lillyは米国に4つの新たな製薬製造施設を建設する計画を発表し、2020年以降の500億米ドル超の国内製造投資の一環として、API生産および世界的な非経口製造ネットワークの拡大に注力し、規制物質の生産能力拡大の機会を創出しています。

- 2024年10月:Amneal Pharmaceuticalsは、肥満および代謝疾患向けの次世代医薬品を開発するためにMetsera社との戦略的提携を発表し、インドに1億5,000万米ドルから2億米ドルの投資で2つの新たな製造施設を建設する計画を含めています。

グローバルメペリジン薬剤市場レポートの調査範囲

本レポートの調査範囲として、メペリジンは術後疼痛や分娩痛を含む中等度から重度のほとんどのタイプの疼痛の緩和に使用可能な麻薬性鎮痛薬です。長期使用はモルヒネ型の依存をもたらす可能性があり、禁断症状はモルヒネよりも速やかに現れ、持続時間は短くなります。メペリジン薬剤市場は投与経路、適用、および地域によってセグメント化されています。

| 経口 | |

| 非経口 | 静脈内 |

| 筋肉内 |

| 疼痛緩和 |

| 麻酔 |

| 鎮咳 |

| 下痢抑制 |

| 脱依存/解毒支援 |

| 術後シバリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 投与経路別 | 経口 | |

| 非経口 | 静脈内 | |

| 筋肉内 | ||

| 適用別 | 疼痛緩和 | |

| 麻酔 | ||

| 鎮咳 | ||

| 下痢抑制 | ||

| 脱依存/解毒支援 | ||

| 術後シバリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

メペリジン薬剤市場の現在の規模は?

メペリジン薬剤市場は予測期間(2026年~2031年)においてCAGR 3.90%を記録すると予測されています。

メペリジン薬剤市場の主要プレーヤーは誰ですか?

Sanofi Aventis、Mallinckrodt Pharmaceuticals、Pfizer Inc、Novartis(Sandoz Canada Inc.)、およびEpic Pharmaがメペリジン薬剤市場における主要企業です。

メペリジン薬剤市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

メペリジン薬剤市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がメペリジン薬剤市場で最大の市場シェアを占めています。

このメペリジン薬剤市場レポートがカバーしている年は何年ですか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年を対象とするメペリジン薬剤市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年を対象とするメペリジン薬剤市場規模の予測も提供しています。

最終更新日: