インシデントレスポンスサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

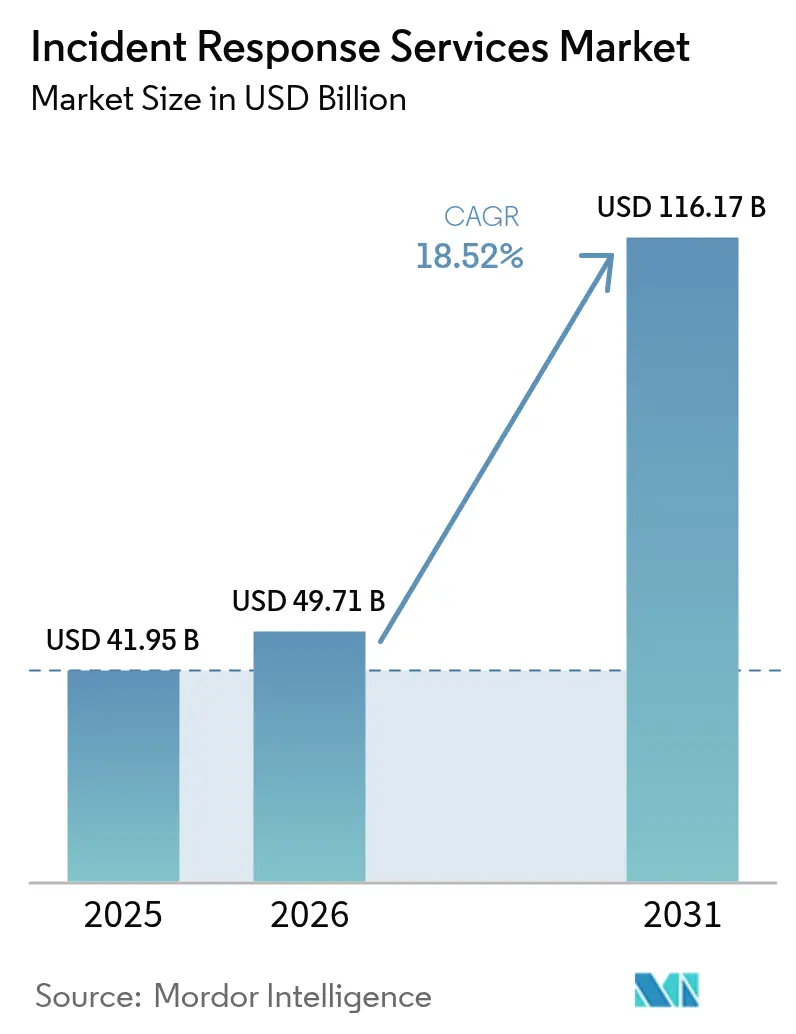

| 市場規模 (2026) | 49.71 十億米ドル |

| 市場規模 (2031) | 116.17 十億米ドル |

| 成長率 (2026 - 2031) | 18.52% CAGR |

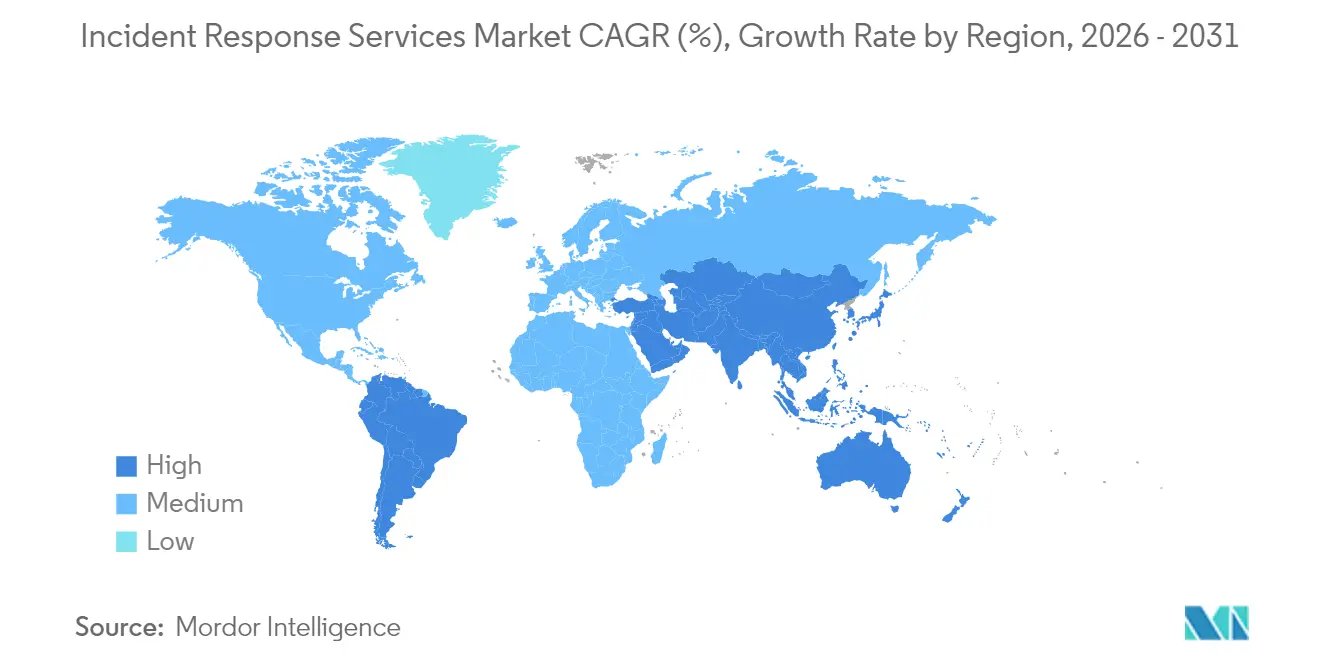

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインシデントレスポンスサービス市場分析

2026年のインシデントレスポンスサービス市場規模は490億7,100万米ドルと推定され、2025年の419億5,000万米ドルから成長し、2031年には1,161億7,000万米ドルに達する見込みで、2026年から2031年にかけて18.52%のCAGRで成長します。攻撃の高度化、より厳格なデータ保護義務、およびクラウドファーストアーキテクチャが、自動化、人工知能、および国境を越えた対応専門知識を優先するかたちでサービスへの期待を再定義しています。プラットフォームプロバイダーがマネージド検知・対応(MDR)専門企業を買収し、脅威ハンティングと封じ込めを一つの運用モデルに統合するなか、ベンダー統合が進んでいます。クラウドワークロードの移行はインシデントレスポンスサービス市場の拡大を続けていますが、ローカルデータ主権規則を満たす必要がある高度に規制された環境ではオンプレミスのツールが依然として主流です。一方、サイバー保険の引受業者はポリシーの文言を厳格化し、署名済みの対応リテーナーを提示できる購入者に報酬を与えることで、あらゆる規模の組織がカバレッジのギャップを再評価するよう促しています。

レポートの主要ポイント

- サービスタイプ別では、封じ込めと緩和が2025年のインシデントレスポンスサービス市場シェアの32.75%をリードし、マネージド検知・対応は2031年にかけて20.6%のCAGRで成長する見込みです。

- 展開モード別では、オンプレミスソリューションが2025年のインシデントレスポンスサービス市場規模の56.45%を占め、クラウドベースサービスは2031年にかけて19.85%のCAGRで拡大しています。

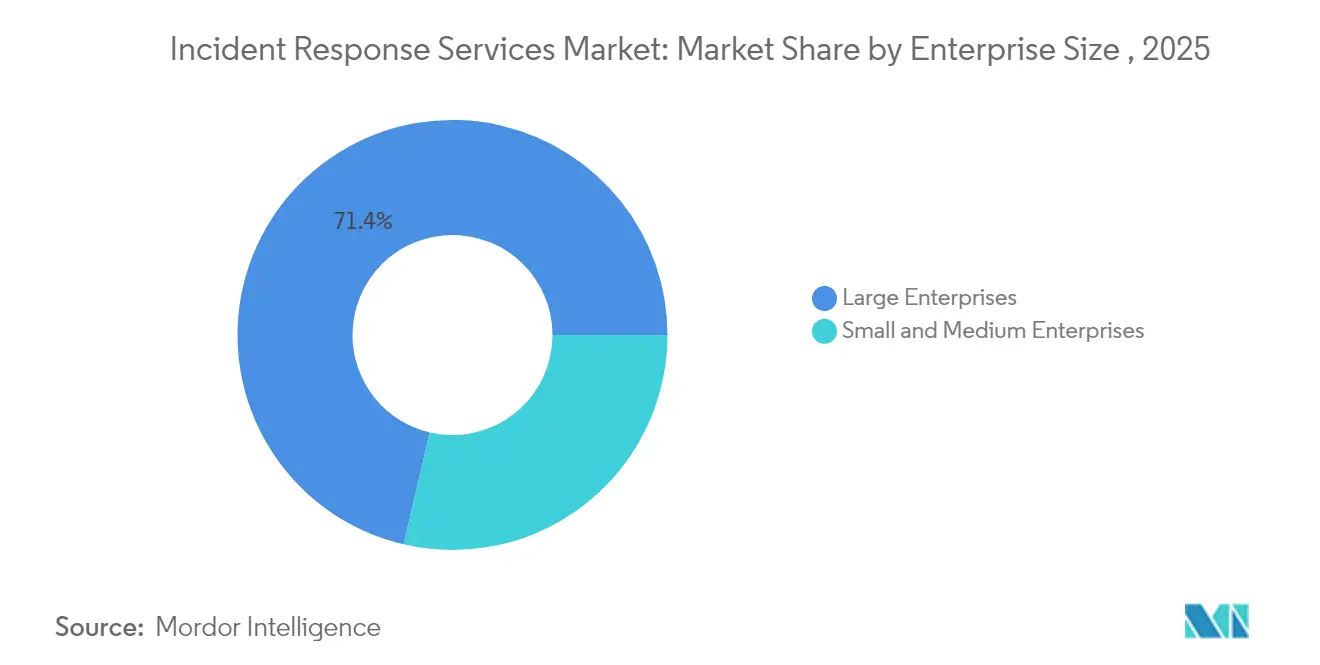

- 企業規模別では、大企業が2025年に71.35%の収益シェアを支配し、中小企業はサイバー保険条項が事前承認済みリテーナーを促進するなか18.74%のCAGRで拡大しています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年のインシデントレスポンスサービス市場規模の23.15%を占め、ヘルスケアおよびライフサイエンスは19.24%のCAGRで上昇しています。

- 地域別では、北米が2025年のインシデントレスポンスサービス市場シェアの37.85%でリードし、アジア太平洋地域は2031年にかけて20.12%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインシデントレスポンスサービス市場のトレンドと洞察

銀行・金融サービス・保険および重要インフラにおけるサイバー攻撃の頻度と高度化の急増

金融機関および公益事業者は現在、日単位ではなく分単位で測定される攻撃滞留時間に対処しており、エンドポイントとネットワークセグメントの迅速な隔離を重視した封じ込め優先のプレイブックへの転換を余儀なくされています。Unit 42グローバルインシデントレスポンスレポートは、2024年の侵害の86%がビジネス業務を中断させ、攻撃者が侵害後最初の1時間以内にデータを窃取したことを記録しています。オープンバンキングAPIとのレガシーシステム統合は銀行・金融サービス・保険におけるリスクを複合化させ、一方でエネルギーおよび輸送における運用技術(OT)環境では、マルウェアを排除しながらも稼働時間を維持することが対応チームに求められます。テキサス州銀行局の2025年通知「基本的なサイバー衛生が脅威の98%を遮断する」などの政府ガイダンスは、残りの高度なインシデントには専門の対応者が不可欠であるという見解を強化しています。[1]テキサス州銀行局、「業界通知2025-01」、dob.texas.gov

コンプライアンス義務付け投資を推進するより厳格なデータ保護規制

欧州連合のNIS2指令は、重要事業者に対して重大なインシデントを24時間以内に報告することを義務付け、違反者には最大1,000万ユーロ(1,130万米ドル)の罰金を科します。[2]欧州委員会、「サイバーセキュリティの高い共通水準のための措置に関する指令(EU)2022/2555」、secureframe.com 北米でも同様の動きがあり、PCI-DSS 4.0および進化する州のプライバシー法が、技術的なログを超えて下流の報告と利害関係者のコミュニケーションにまで及ぶ検証可能なインシデントレスポンスプログラムを要求しています。地域をまたぐコンプライアンスの重複により、多国籍企業は証拠収集、法的保全、および公開開示基準を一つの調整されたワークフローで整合させることができるグローバル対応パートナーを求めるようになっています。

クラウドファースト導入による攻撃対象領域の拡大

マルチクラウドインフラへの移行を進める組織は、サーバーレス関数、API、およびコンテナワークロードが数秒で消滅する際に、境界中心の対応計画が機能しなくなることを発見しています。クラウドセキュリティアライアンスは、効果のないプレイブックがクラウド侵害の検知を遅らせ、下流の損失を増幅させると警告しています。共有責任モデルはフォレンジックの証拠保全をさらに複雑にし、プロバイダーが自動スナップショットと改ざん防止ロギングを組み込む動機となっています。早期採用者は、クラウドネイティブのMDR契約が検知ウィンドウを短縮すると報告していますが、一部の金融サービスクライアントは規制対象データセットのオンプレミス分析を依然として必要としています。

OAuthトークンを悪用したランサムクラウドおよびBEC 3.0の台頭

脅威アクターは現在、セキュリティモニターにホワイトリスト登録されているように見える操作をトンネリングするために正規のOAuthアプリケーションを活用しています。Microsoftは、Storm-1283がクラウド仮想マシンを横方向移動に使用し、インシデント損失が10,000米ドルから150万米ドルに及ぶことを観察しています。BEC 3.0と分類される攻撃スキームは、トークン盗難とソーシャルエンジニアリングを組み合わせて電信送金と給与ファイルをリダイレクトし、迅速なトークン失効とアカウント復元の重要性を高めています。FBIは、2013年から2022年の間にグローバルなビジネスメール詐欺損失として173億米ドルを帰属させており、2023年にはクラウドコラボレーションプラットフォームに関連した急激な増加が見られます。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練したインシデント対応者の世界的不足 | -2.8% | 世界的、北米および欧州で深刻 | 長期(4年以上) |

| プレミアムIRリテーナーの高コストによる中小企業の採用制限 | -1.9% | 世界的、特に新興市場 | 中期(2~4年) |

| XDR/SOARプラットフォームとの重複による購入者の混乱 | -1.4% | 北米および欧州 | 短期(2年以内) |

| ゼロトラストアーキテクチャによる滞留時間の短縮、フルスケールIRエンゲージメントの減少 | -1.1% | 世界的、成熟市場主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練したインシデント対応者の世界的不足が成長を制約

世界のサイバーセキュリティ人材ギャップは2025年に大幅に拡大し、インシデント対応者は最も希少なスキルセットの一つとなっています。人員不足は封じ込めまでの時間指標を引き上げ、侵害責任を膨らませます。IBMは、専任のインシデントレスポンスリソースを持たない企業に対して平均176万米ドルのプレミアムを推定しています。アウトソーシングパートナーは恩恵を受けていますが、複数クライアントの急増イベント時には能力のボトルネックが続いており、人間の専門知識を拡張するためのAI駆動トリアージへの投資を促しています。

プレミアムIRリテーナーの高コストによる中小企業の採用制限

月額リテーナーは500米ドルから5,000米ドルの範囲になる可能性があり、報告されたサイバー侵害のほぼ半数を占める中小企業にとっては障壁となっています。業務停止や評判損害を含む中央値300万米ドルの影響コストは多くの中小企業のバランスシートを超えており、事後対応型の都度払いクリーンアップが唯一の選択肢となる保護ギャップを生み出しています。マネージドセキュリティプロバイダーは、収益性を損なうことなくアクセスを広げるために、段階的なサービスとコミュニティベースの対応モデルで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:現在の封じ込め、次のMDR

封じ込めと緩和は2025年のインシデントレスポンスサービス市場の32.75%を占め、攻撃者がピボットまたはデータを窃取する前に侵害された資産を隔離する緊急性を反映しています。攻撃者の中央値滞留時間が縮小するにつれ、エンドポイントと特権認証情報の迅速な隔離が標準的な慣行となっています。予測期間にわたり、マネージド検知・対応は20.6%のCAGRで拡大し、継続的な脅威ハンティングとプロアクティブな修復をオプションのアドオンからコア契約の成果物へと引き上げます。

MDRの勢いは、人間のアナリストが見逃す可能性のある異常を表面化するAI支援分析によって推進されています。ベンダーは根本原因の発見と自動プレイブック実行を加速し、対応時間を大幅に削減する大規模言語モデルのコパイロットを組み込んでいます。修復と復旧は、特に規制報告や訴訟が認定された証拠処理を必要とする場合に引き続き重要性を維持しています。デジタルフォレンジックと分析は機械学習ベースのパターン認識を通じて進化しており、インシデント対応者が法廷手続きの証拠基準を満たしながら攻撃者のタイムラインをより迅速に再構築できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:制御と柔軟性のバランス

オンプレミスのインストールは、主権義務と機密ログのローカル保管に対する取締役会レベルの選好により、2025年のインシデントレスポンスサービス市場規模の56.45%のシェアを依然として保持しています。金融機関および公的機関は、特に顧客情報が国境を越えることを禁止する法域において、外部へのデータ転送を引き続き制限しています。しかし、クラウドベースの対応ツールは、セキュリティチームがプラグアンドプレイのスケーラビリティを採用するにつれ、19.85%のCAGRで全体的な成長を上回るペースで拡大します。

ハイブリッド展開モデルは現在、ローカルログ保持とクラウド分析エンジンを融合させ、組織が弾力的なコンピューティング能力を犠牲にすることなく必要なフォレンジックの可視性を得られるようにしています。ゼロトラストの哲学は、ネットワークの場所をセキュリティ境界として軽視し、フォレンジックアーティファクトのリモート検査を標準化することで、この移行を強化しています。プロバイダーは、コンプライアンス監査を満たすために「自己鍵管理」暗号化とリージョン内データストレージを提供することで差別化を図っています。

企業規模別:大規模予算、中小企業ボリューム

大企業は2025年に71.35%の収益を支配し、脅威インテリジェンス、プレイブック自動化、および危機コミュニケーションを統合するエンドツーエンドの対応チームに資金を提供する予算を持っています。一方、中小企業は18.74%のCAGRで最も急成長している機会を代表しています。中小企業向けの価値提案は、事前交渉済みのリテーナー契約を現在要求するサイバー保険のインセンティブと共有SOCリソースにかかっています。

中小企業は、MDR、インシデントレスポンス、および規制報告を一つのライセンスにバンドルするサブスクリプションベースのプラットフォームに頼っています。大企業はOTフォレンジックやAI誘導型脅威優先順位付けなどの高度なユースケースを検証するイノベーションドライバーであり続けています。インシデントレスポンスサービス市場は、サービスレベル契約が封じ込め時間またはコンプライアンスベンチマークに手数料を結びつける成果ベースの価格設定へと成熟し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:銀行・金融サービス・保険がリード、ヘルスケアが急増

銀行・金融サービス・保険は、厳格な監督要件とセクターの金融犯罪への過大な露出により、2025年のインシデントレスポンスサービス市場規模の23.15%を維持しました。しかし、ヘルスケアおよびライフサイエンスは、患者安全の必要性とランサムウェア頻度の急増が緊急性を高めるなか、19.24%のCAGRで前進します。病院のダウンタイムは臨床ケアを直接脅かし、取締役会が保証された対応SLAを優先するよう促しています。

政府・防衛機関は国家主導のスパイ活動に対抗するために採用を加速し、産業製造、エネルギー、および公益事業は重要インフラ全体の安全性と稼働時間を維持するOT固有の対応能力を求めています。小売りおよびeコマースプレイヤーは、ピーク時の買い物期間中の顧客信頼と継続性を重視し、インシデントレスポンスプレイブックを決済システムの冗長性と統合しています。

地域分析

北米は2025年のインシデントレスポンスサービス市場シェアの37.85%で地域リードを維持し、成熟した侵害通知法と堅牢なセキュリティエコシステムによって推進されています。ニューヨーク州金融サービス局などの米国金融規制当局は、正式なインシデントレスポンス計画を要求し、大手銀行やフィンテック全体の需要を強化しています。カナダの重要インフラ指令とメキシコの拡大するフィンテック規則が地域ボリュームを拡大しています。

アジア太平洋地域は2031年にかけて20.12%のCAGRを達成する軌道にあります。日本、シンガポール、およびオーストラリアにおける規制の調和は現在、24時間以内の侵害開示と認定された対応プロセスを義務付け、インシデントが発生する前にリテーナーを確保するよう組織を促しています。この地域は2024年にグローバル攻撃の34%を記録し、ローカルルールと多様なクラウドスタックをナビゲートできるバイリンガルの越境対応者への需要を強化しています。

欧州のコンプライアンス主導の採用は、「重要事業者」の範囲を拡大し、不十分な準備に対する罰金を引き上げるNIS2の下で加速しています。組織はGDPRのデータ侵害報告とNIS2のセキュリティインシデント開示を調和させる必要があり、プライバシーとセキュリティを組み合わせた対応エンゲージメントを促進しています。東欧諸国はプレイブックのローカライズのためにコンサルタント会社に頼り、より大きな経済圏はサプライチェーンとOTの脅威をカバーするために契約を深化させています。

ラテンアメリカ、中東、およびアフリカは依然として初期段階にありますが上昇しています。デジタルコマースの拡大と新しいデータ保護法令が機会を開いていますが、予算と人材の制約が即時の成長を抑制しています。国際プロバイダーは言語、文化、およびコンプライアンスのギャップを埋めるためにローカルのマネージドセキュリティサービスプロバイダーと提携しており、このモデルは地域のサイバーレジリエンスへの投資が続くにつれてスケールアップすることが期待されています。

規制環境

主要な法域において、義務的なサイバーインシデント報告の期限が厳格化しており、圧縮された期限内で規制当局対応可能なエビデンスと開示を作成できるインシデント対応サービスへの需要が高まっている。欧州連合では、NIS2により重大インシデントを24時間以内に報告することが求められ、違反時には最大1,000万ユーロの罰金が科される。DORAもまた、金融事業体による重大なICTインシデント報告の内容と期限に関する技術基準を規定する、委員会委任規則(EU) 2025/301(2024年10月23日付)によって強化されている。

欧州以外では、米国の6 U.S.C. Section 681bに基づく報告体制により、対象事業体は対象となるサイバーインシデントを72時間以内にCISAへ報告し、ランサムウェア支払いは24時間以内に報告することが求められており、これにより連携したDFIRおよびコミュニケーションのワークフローの必要性が高まっている。2026年3月、ナイジェリア通信委員会はナイジェリア通信セクター向けサイバーレジリエンスフレームワーク(CRF-NCS)を公表し、Tier 1の通信事業者に対して、検知から4時間以内に重大な脅威およびインシデントを報告することを義務付けた。サイバー連帯法(規則(EU) 2025/38)に基づくEU全体の対応調整とあわせて、これらの要件は、技術的な封じ込めと法的報告義務を整合させる、リテイナー型サービス、自動トリアージ、国境を越えたプレイブックへと購入者を後押ししている。

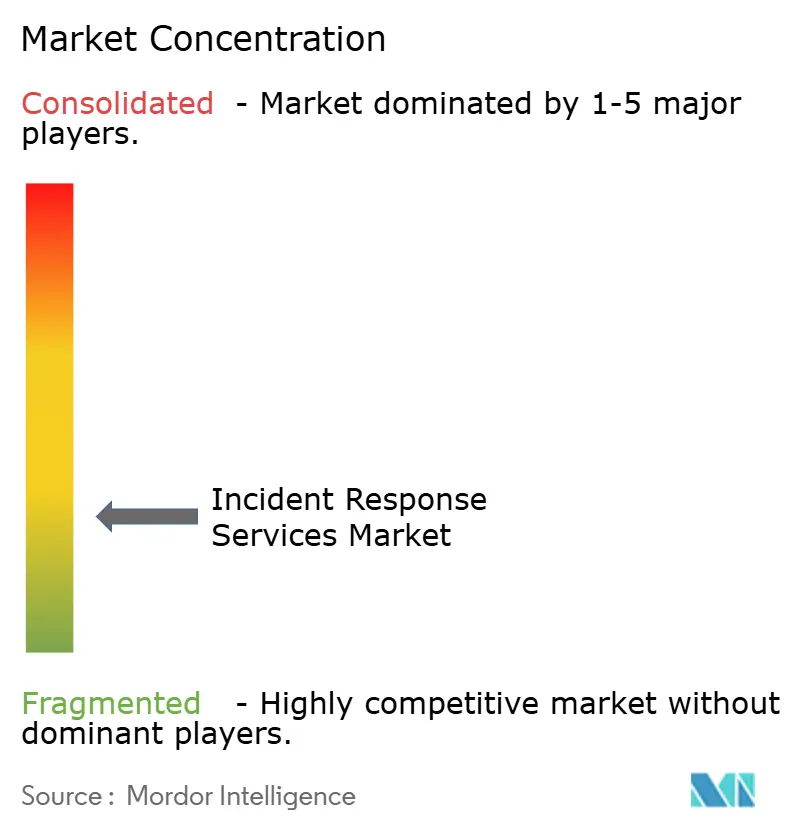

競合ランドスケープ

インシデントレスポンスサービス市場は中程度に分散しています。IBM、CrowdStrike、およびRapid7などの確立されたベンダーはAI駆動のコリレーターを幅広いサービスポートフォリオと統合し、一方でニッチなコンサルタント会社はOTや法的グレードのフォレンジックなどの垂直専門分野に焦点を当てています。戦略的買収は収束を浮き彫りにしています:ZscalerはMDRをゼロトラストスタックに組み込むために2025年5月にRed Canaryを買収し、1億4,000万米ドルの経常収益を追加し、24時間365日のモニタリングを強化しました。

プラットフォーム統合は、統一されたダッシュボード、合理化された請求、および事前設定されたワークフロー統合を求める購入者に有利です。技術的差別化は、証拠トリアージを自動化し規制当局対応レポートの草案を作成する大規模言語モデルのコパイロットへとシフトしています。ディスラプターは、チャットベースのインシデントポータルと自動化された対応オーケストレーションを提供し、中小企業向けのコスト効率の高いリテーナーで競争しています。

ホワイトスペースの機会はサプライチェーン調査とOT中心のサービスにあります。ベンダーリスクの露出を検証したり、エアギャップネットワークでフォレンジックを実行したりできるプロバイダーは、特に産業企業が専門的な分析ツールを必要とするデジタルツインを採用するにつれてシェアを獲得します。クラウドハイパースケーラーと対応ブティックの間のアライアンスも出現しており、主権条件を満たしながらハイパースケールコンピューティングを活用した迅速な分析のためにリージョンホスト型の証拠ロッカーを提供しています。

インシデントレスポンスサービス業界リーダー

CrowdStrike Holdings Inc.

NCC Group plc

Rapid7 Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

報告期限の圧縮と基準主導のリスク管理は、ハイブリッドおよびマルチクラウド環境全体にわたって、封じ込めから開示までのエンドツーエンドの対応を実運用化できるプロバイダーにとっての空白地帯を生み出している。委員会委任規則(EU) 2025/301を含むDORA関連の規則、およびISO/IEC 27001やISO/IEC 27002などの基準を参照する規則(EU) 2024/2690を含む広範なEUサイバーセキュリティ要件のもとで、多国籍企業は、法域全体にわたってエビデンス管理、証拠の連鎖、規制当局対応可能な報告を調和させることができるインシデント対応パートナーを一層必要としている。これは、デジタルフォレンジック、侵害評価、危機コミュニケーションを単一の運用モデルに統合したエンゲージメントへの需要を支えている。

商業的なパッケージングとテクノロジーもまた、成果とスケーラビリティへとシフトしており、柔軟なリテイナー、AI支援トリアージ、統合されたMDRからIRへのワークフローの機会を生み出している。2025年11月、LevelBlueはCybereasonの買収を完了し、XDRとDFIRおよびインシデント対応能力を組み合わせたことで、購入者がより少数の統合された運用モデルへの関心を示していることが反映された。2026年3月、LevelBlueは資金ベースのレジリエンスリテーナーを開始し、大規模なインシデント対応人員への優先アクセスを提供する一方で、予算を準備活動に使用できるようにした。また、Allensは侵害されたデータの評価をAIを用いて高速化するRADARを導入した。これらの動きは、規制当局の期限やサイバー保険のリテーナー要件に合わせた、迅速なデータスコーピング、クラウドID関連インシデント対応、標準化された報告物への継続的な注力を示している。

最近の業界動向

- 2026年3月:CrowdStrikeとIBMは、エージェント型SOC変革と連携したインシデント対応のために、CrowdStrike Charlotte AIとIBM Autonomous Threat Operations Machine(ATOM)を統合する戦略的協業を拡大した。この統合アプローチは、AI駆動型分析と自動対応オペレーションを連携させることで、より迅速なトリアージと封じ込めを目指し、大企業が求めるマシンスピードのワークフローにインシデント対応サービスを整合させる。

- 2025年12月:CrowdStrikeはKrollと複数年にわたる提携を結び、50万を超えるエンドポイントをCrowdStrike Falconプラットフォームへ移行することを含め、マネージド検知・対応(MDR)サービスを強化した。この提携は、大規模なエンドポイント基盤と確立されたインシデント対応・アドバイザリー能力を組み合わせることで、MDRからインシデント対応へのパイプラインを強化する。

- 2024年1月:委員会委任規則(EU) 2025/301(2024年10月23日付)は、EUデジタル運用レジリエンス法(DORA)のもとでの重大なICT関連インシデント報告の内容と期限に関する技術基準を正式化した。より規範的な報告要件は、技術的な修復とともに監査対応可能な文書、タイムライン、ステークホルダーへのコミュニケーションを提供できるインシデント対応プロバイダーの価値を高める。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、リテイナー型の準備支援や外部プロバイダーが提供するインシデント後のアドバイザリーを含め、組織がサイバーセキュリティインシデントに備え、対応し、調査し、復旧することを支援する有料サービスを対象とする。

範囲の除外:本調査の規模算定には、ソフトウェアライセンス収益、社内セキュリティ運用の人件費、より広範な物理的緊急事態管理サービスは含まれない。

セグメンテーション概要

- サービスタイプ別

- 封じ込めと緩和

- 修復と復旧

- デジタルフォレンジックと分析

- マネージド検知・対応(MDR)

- その他

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 銀行・金融サービス・保険

- 政府・防衛

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 産業製造

- エネルギーおよび公益事業

- 小売りおよびeコマース

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、サイバーインシデントの件数とリスク要因に関するファクトベースの構築から始まり、それらの指標をサービス需要の観点に変換していった。インシデントの種類、報告行動、一般的に従われている対応実務を把握するために、CISAの勧告、NISTの発行物、FBI IC3の報告書、OECDのデジタルセキュリティ関連文書などの公開情報源に依拠した。

商業面を裏付けるため、プロバイダーのウェブサイトとサービスカタログ、年次報告書と投資家向け説明資料、および侵害事案や規制措置に関する信頼できる報道を検討した。場合によっては、企業財務やニュースインテリジェンスの有料サブスクリプションが収益の分配や主要サービス拡大のタイミングの確認に役立ち、特許データベースは、対応ワークフローにおける自動化機能の位置付けを確認するために使用された。これらの例は説明目的にすぎず、データポイントを収集、相互確認、明確化するために、他にも多数の公開情報源が参照された。

一次インタビューおよび調査

一次情報は、インシデント対応サービスプロバイダー、チャネルパートナー、およびこれらのエンゲージメントを購買または管理する企業のセキュリティリーダーとのインタビューおよび調査から取得された。回答者からの情報は、サービス範囲の定義、典型的な対応タイムライン、リテイナー利用パターン、そして深刻度、業界の機密性、APAC・EMEA・南北アメリカ全体でのクラウドワークロード比率に応じて価格がどのように変化するかを確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | CXO:18% | APAC:46% |

| ミッドティア:43% | 機能・部門リーダー:23% | EMEA:29% |

| 小規模プレイヤー:20% | マネージャー:59% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、セキュリティインシデントの発生頻度指標、アウトソーシング傾向、インシデント種別ごとの平均エンゲージメント価値を用いたトップダウンによる対象需要の再構築から始まり、これらは地域別の企業ITおよびサイバーリスク指標と対応付けられた。需要プールが形成された後にのみ、実際のプロジェクトでリテイナー、緊急対応、フォレンジック、インシデント後のアドバイザリーが通常どのように分かれるかに基づいて、サービスカテゴリーが割り当てられた。

結果の実現性を保つため、サンプル抽出されたプロバイダー収益の積み上げ、インシデント対応担当者の稼働率仮定の検証、想定される取引件数と一般的な対応リードタイムの相互確認など、選択的なボトムアップ推定が確認として使用された。主要なモデル入力には、侵害通知の頻度、規制対象業界の比率、クラウドワークロードの浸透度、深刻度別の平均対応時間、ランサムウェアおよびデータ流出パターンに関連する価格変動が含まれた。

予測は、インシデント頻度とコンプライアンス圧力のトレンドラインに支えられたシナリオ分析を用いて構築され、その後、人員配置の制約と自動化導入に関する専門家の見解を通じて調整された。ボトムアップ情報が小規模地域や新しいサービス種別について不完全な場合、比較可能な市場からの代替比率を用いてギャップを補完し、最終的な合計値を確定する前にインタビューで再検証された。

データ検証と更新サイクル

出力結果は、セキュリティ支出の成長、報告された侵害件数、地域の執行活動といった独立した指標と照合され、その後、差異は別のアナリストによるレビューで検討された。ある地域で異常な急増が見られた場合、エンゲージメント頻度、平均価格、リテイナー転換に関する前提が再検討され、必要に応じて回答者に再度連絡を取り、確認が行われた。

各レポートは毎年更新され、大規模な規制変更、大規模な攻撃の波、または重大な価格変動が観測された場合には、中間更新が実施される。提供前には、クライアントが最新の更新済みの見解を受け取れるように、最終確認が完了される。

Mordor Intelligenceのインシデント対応サービス市場規模算定と他の公表推定値との比較

インシデント対応に関する公表された推定値は、対象範囲の線引きが異なるため、また価格設定や取引件数の前提が異なる時期に更新されるため、しばしば一致しない。差異はまた、ある調査がアウトソーシングされたサービスのみを数えるか、それに加えて隣接するソフトウェアや社内人員コストを含めるかによっても生じる。

一部の情報源は、インシデント対応をより広範なセキュリティソリューションおよびプラットフォーム収益と一括して扱ったり、クラウドセキュリティカテゴリーに積極的な拡大の前提や長期の予測期間を使用したりしている。この差異は、価格設定がインシデントの深刻度構成やリテイナー利用率に結び付けられるのではなく、一律の上乗せとしてモデル化される場合、また通貨換算が異なる参照期間と更新サイクルを使用する場合にも表れる。一部の推定値は、インシデント対応をソリューションとサービスを合わせた合計に組み込み、その上で一般化されたセキュリティ支出比率を適用している。Mordor Intelligenceでは、外部から提供されるインシデント対応サービスの収益のみを対象としており、ソフトウェアライセンスおよび社内SOCの人件費は除外されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 49.71 B (2026) | |

| コンサルティング企業A(グローバル) | USD 29.46 B (2024) | より早い基準年と、サービス活動をソリューション主導の支出パターンと融合させた、より広範なインシデント対応市場の枠組みを使用しており、これが2024年の価格に対応付けられた際にサービスのみの合計値を押し下げる可能性がある。 |

| 業界出版社B | USD 41.50 B (2025) | ソリューションとサービスの構成要素を合わせて含め、異なるカテゴリー区分(脅威ハンティングや計画立案などが混合セキュリティタイプの下でパッケージ化されるなど)を伴うより長い予測期間を適用しており、これにより基準年でサービス収益として数えられるものが変化する。 |

3つの数値を通して見ると、差異の主な要因は単一の前提ではなく、基準年の選択、ソフトウェアとサービスが混合されているかどうか、そしてエンゲージメントの価格設定がインシデント構成にどのように結び付けられているかの組み合わせである。有料の対応エンゲージメントに含めるものを一貫させ、実務者との間で件数と価格を相互確認することで、最終的な数値は明確な需要要因と再現可能な手順にまで追跡可能な状態を保っている。

レポートで回答される主要な質問

インシデントレスポンスサービス市場の現在の規模はどのくらいですか?

インシデントレスポンスサービス市場は2026年に490億7,100万米ドルと評価されており、2031年までに1,161億7,000万米ドルに達すると予測されています。

市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年の間に18.52%の年平均成長率(CAGR)で拡大すると予測されています。

2031年にかけて最も速く成長するサービスカテゴリーはどれですか?

マネージド検知・対応(MDR)は予測期間にわたって20.6%のCAGRで最高の成長を記録すると予測されています。

最も強い成長を記録すると予想される地域はどこですか?

アジア太平洋地域は、日本、シンガポール、およびオーストラリアにおける新しいサイバーセキュリティ規制に牽引され、2031年にかけて20.12%のCAGRで成長の勢いをリードしています。

現在インシデントレスポンスサービスへの支出を支配している産業垂直はどれですか?

銀行・金融サービス・保険は、厳格な規制要件を反映して、2025年のグローバル収益の23.15%で最大のシェアを保持しています。

中小企業(SME)が採用を加速している理由は何ですか?

サイバー保険ポリシーは現在、署名済みの対応リテーナーを要求しており、中小企業がマネージドサービスを採用するよう促し、このセグメントで18.74%のCAGRを促進しています。

最終更新日: