体外診断(IVD)受託製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

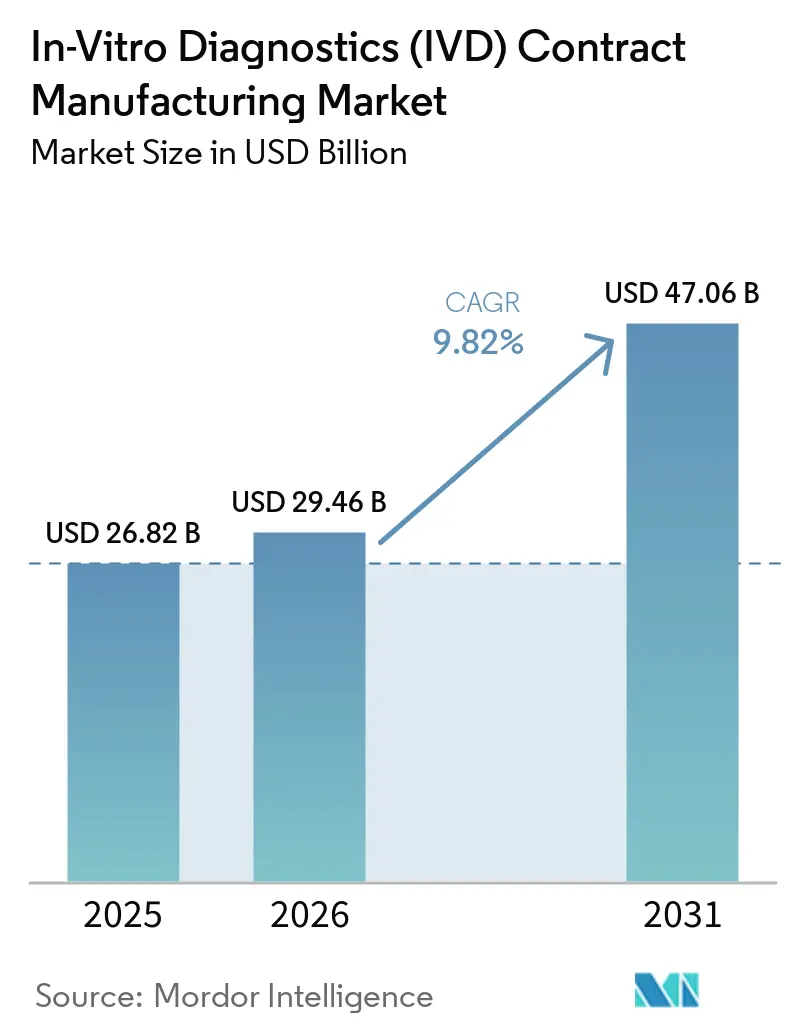

| 市場規模 (2026) | 29.46 十億米ドル |

| 市場規模 (2031) | 47.06 十億米ドル |

| 成長率 (2026 - 2031) | 9.82% CAGR |

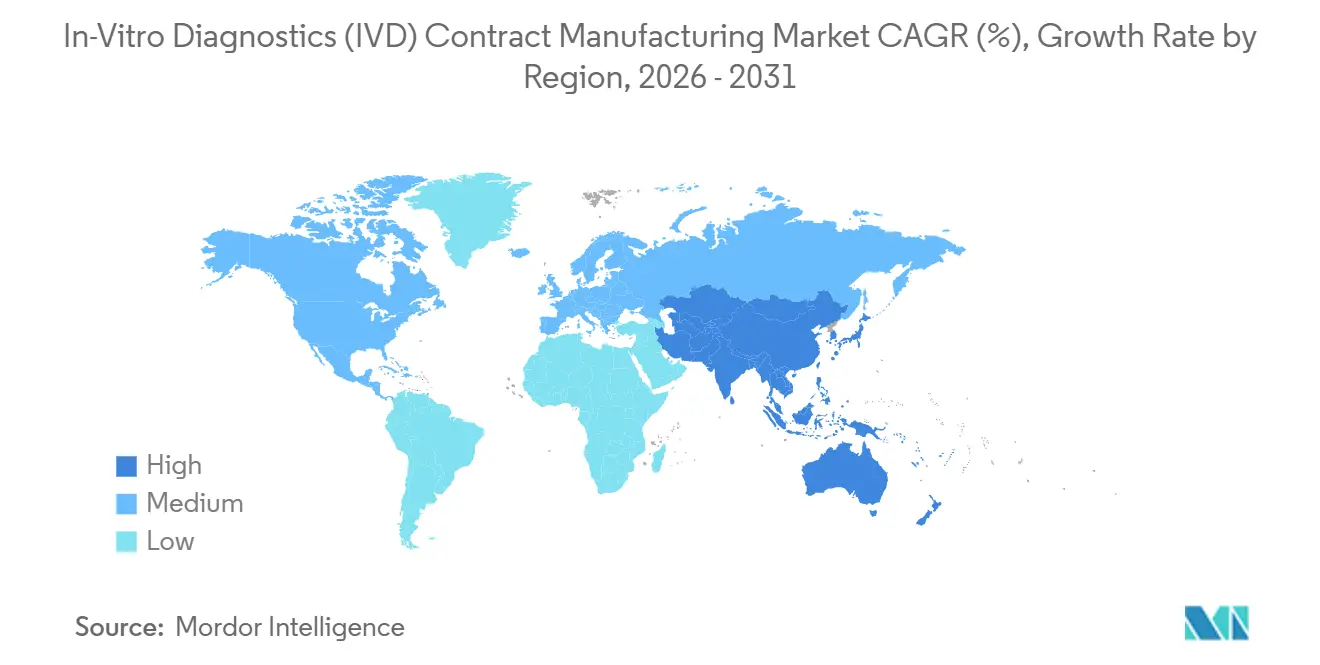

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体外診断(IVD)受託製造市場分析

体外診断(IVD)受託製造市場規模は、2025年の268億2,000万USD、2026年の294億6,000万USDから、2031年までに470億6,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.82%を記録すると予測されています。

市場はより外部委託型の運営モデルへと移行しいます。これは、クリーンルームの整備、規制文書の作成、およびプラットフォームの検証が、多くのOEMが社内で支えられる以上の大きな固定費基盤を必要とするようになったためです。この変化は受託製造業者の役割も変えており、現在では低付加価値の生産業務だけでなく、アッセイ移管、プロセスバリデーション、品質管理、および商業化準備のサポートも担うようになっています。規制の強化がこのモデルを後押ししており、OEMは業務を外部委託した場合でも製品品質に対する責任を負い続けるため、資格を有する製造パートナーが上市計画およびライフサイクル管理においてより中心的な役割を担うようになっています。拡大の機会は、OEMが複雑なフォーマットに対応した柔軟な生産能力、より迅速なメニュー拡充、および需要地に近接したローカライズされたサプライを必要とする領域で最も強くなっています。IVD受託製造市場においても、大量生産規模のプロバイダーと、アッセイ化学の深度、監査対応力、および開発から製造までの統合サポートで競合する専門プラットフォームとの間の分化がより明確になっています。

主要レポートのポイント

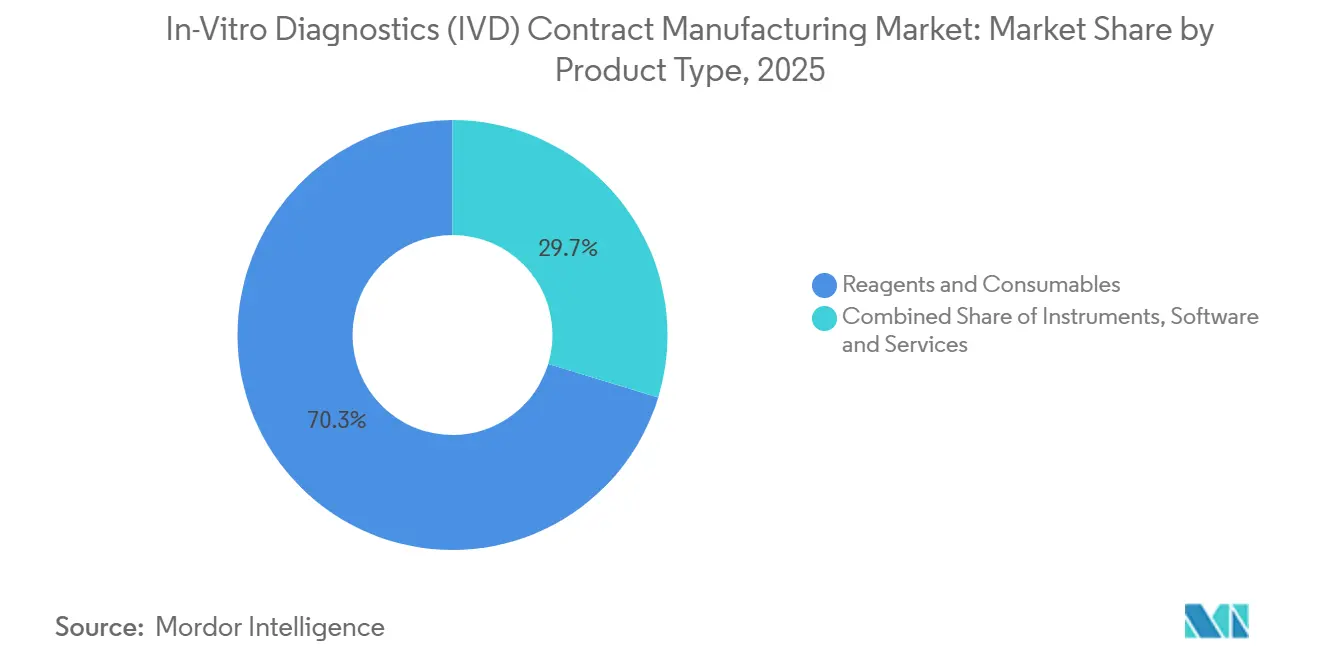

- 製品タイプ別では、試薬・消耗品が2025年に70.31%のシェアを占めてトップとなり、機器は2031年にかけてCAGR 12.38%で拡大する見込みです。

- サービスタイプ別では、製造サービスが2025年に45.24%のシェアを保持し、アッセイ開発サービスは2031年にかけてCAGR 10.52%が見込まれています。

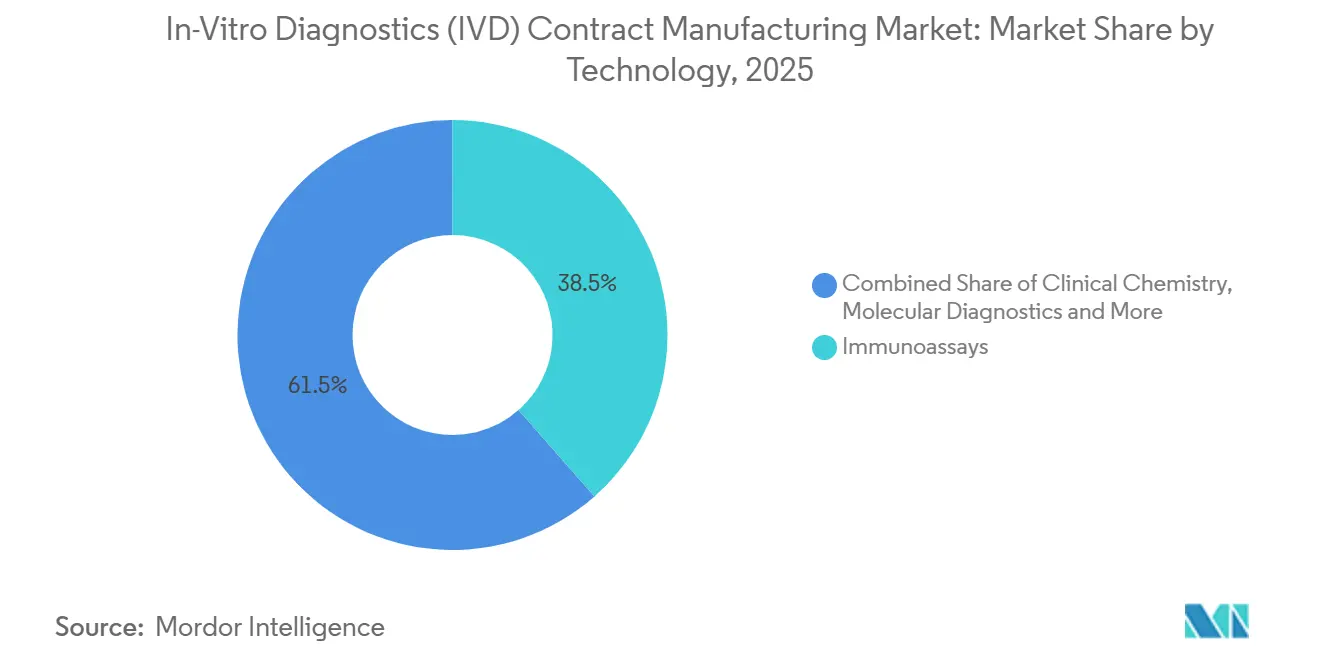

- 技術別では、イムノアッセイが2025年に38.52%のシェアを占め、臨床化学は2031年にかけてCAGR 11.25%で進展する見込みです。

- エンドユーザー別では、医療機器・バイオテクノロジー企業が2025年に38.24%のシェアを獲得し、研究・学術機関は2031年にかけてCAGR 11.52%で成長すると予測されています。

- 地域別では、北米が2025年にIVD受託製造市場シェアの41.22%を占め、アジア太平洋は2031年にかけてCAGR 12.65%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル体外診断(IVD)受託製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMによるIVD製造の外部委託の増加 | +2.5% | グローバル、特に北米と欧州で最大 | 短期(2年以内) |

| 分子診断およびイムノアッセイパイプラインの拡大 | +2.0% | グローバル、APACでの加速を伴う | 中期(2〜4年) |

| 専門受託製造業者を優遇する規制上の負担 | +1.5% | 北米および欧州連合 | 短期(2年以内) |

| 高品種・少量診断生産に対するスケーリングの必要性 | +1.2% | グローバル、北米および欧州連合がコア | 中期(2〜4年) |

| 需要地に近接したサプライチェーンの迅速なローカライズ | +1.0% | 北米、APACコア、中東・アフリカへの波及 | 中期(2〜4年) |

| 軽微なアッセイ変更後のプラットフォーム再バリデーションの頻度増加 | +0.8% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMによるIVD製造の外部委託の増加

IVD受託製造市場は、OEMの行における明確な変化から恩恵を受けており、外部委託はコスト削減だけでなく、運営リスクおよびコンライアンス負担の移転にも活用されるようになっています。診断プラットフォームは現在、マルチプレックス化学、マイクロ流体カートリッジ、および組み込みソフトウェアを組み合わせており、製品バリエーションごとに独立した社内生産ラインを正当化することが難しくなっています。IVD受託製造市場はそのため、バリデーション済みの外部生産能力が特殊施設への繰り返しの設備投資に代わる現実的な選択肢を提供することで拡大しています。2026年にFDAは品質マネジメントシステム規制(QMSR)を施行し、21 CFR Part 820をISO 13485:2016に整合させ、外部委託業務全体にわたる説明責任を強化します。この規制構造はスポンサーの責任を軽減するものではありませんが、経験豊富なパートナーが成熟した品質フレームワークの中で既に運営しているため、その価値をより高めます。IVD受託製造市場は、より少数かつより深く統合された製造関係を好むこの傾向から恩恵を受けています。

分子診断およびイムノアッセイパイプラインの拡大

IVD受託製造市場は、イムノアッセイ、分子、およびポイントオブケアフォーマット全体にわたるより広範な検査メニューの拡大によっても押し上げられています。Roche Diagnosticsは2025年から2028年にかけて約130件の新規検査の上市を計画していることを公表しており、大手OEMが関連する製造をすべて社内で構築せずに管理しようとしている商業化業務の規模を示しています[1]Roche、「Roche Diagnostics Day 2025」、Roche投資家向け広報、roche.com。IVD受託製造市場は、OEMがパイプライン拡大に資本を振り向け、プロセスのスケールアップ、バッチ移管、および生産準備を外部パートナーに委ねることを選択した場合に恩恵を受けます。このパターンは、開発移管と製造立ち上げを同一の運営モデル内で処理できるCMOにとって特に有利です。アッセイ設計から商業生産までの道筋を短縮し、研究開発チームと生産チームの間の摩擦を軽減します。IVD受託製造市場はそのため、科学的な複雑性と上市実行の両方を吸収できるパートナーへの需要が強まっています。

専門受託製造業者を優遇する規制上の負担

IVD受託製造市場は、より強固な文書管理システムと監査対応力を持つ専門プラットフォームを優遇するコンプライアンス環境によって形成されています。欧州および北米のOEMは、業務を外部委託した場合でも製品品質、試験、および監督に対する法的責任を引き続き負うため、準備不足の下請業者を使用するコストが高まっています。その結果、IVD受託製造市場は、確立された品質契約、変更管理規律、およびバリデーション済みプロセスで既に運営しているプロバイダーを優遇しています。これにより、認定された専門業者と、より厳しい顧客監査に対応できない小規模製造業者との間の格差が広がっています。また、OEMが一つの品質システムのもとでワークフローの複数のステップをサポートできるパートナーへの生産集約を促しています。IVD受託製造市場は、コンプライアンスの強さが単なる運営要件ではなく商業的な差別化要因となったため、この変化から恩恵を受けています。

高品種・少量診断生産に対するスケーリングの必要性

IVD受託製造市場は、より幅広く、バッチサイズが小さく、ターンオーバーがより頻繁になっている生産ミックスに対応しています。ポイントオブケア、患者近傍、および在宅使用フォーマットにより、文書管理の厳密さを犠牲にすることなく資格を有する生産環境を通過する必要がある製品構成の数が増加しています。専門プロバイダーは、迅速なライン切り替えとより効率的なバリデーションをサポートする自動化に投資しているため、このプロファイルに対してより有利な立場にあります。ENGELはK 2025において、従来の方法と比較して25%の効率改善を報告し、より迅速な適格性確認タイムラインをサポートするデジタルバリデーションアシスタントを含む完全自動化された診断生産ソリューションを発表しました[2]ENGEL、「最大の生産性と全電動効率、ENGELはK 2025において大幅なコスト削減を伴う診断市場向け完全自動化生産ソリューションを発表」、ENGEL、engelglobal.com。IVD受託製造市場は、これらのツールが多くのSKUを含むが個別の数量が限られているOEMプログラムのニーズに適合しているため、恩恵を受けています。その結果、長い単一製品の生産ラインに依存することなく複雑なポートフォリオを経済的に管理できるCMOの役割が強化されています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数拠点パートナー間での知的財産漏洩リスク | -1.2% | グローバル、APACの複数拠点運営で高まる | 長期(4年以上) |

| 高いバリデーション、文書管理、および品質システムコスト | -1.0% | 北米および欧州連合 | 中期(2〜4年) |

| 特殊試薬およびカートリッジの生産能力のボトルネック | -0.8% | グローバル | 短期(2年以内) |

| 重要な投入物に対するサプライヤー適格性確認の複雑さ | -0.6% | グローバル、APACで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数拠点パートナー間での知的財産漏洩リスク

IVD受託製造市場は、規模拡大とコアアッセイのノウハウ保護との間の基本的な緊張関係に依然として直面しています。アッセイ処方、抗体クローンの同一性、および試薬組成はOEMにとって中心的な競争資産であり続けており、複数のパートナーサイトへの広範な配布はリスクを高めます。IVD受託製造市場は、特にワークフローが複数の管轄区域をまたぐ場合、小規模なイノベーターがより広いネットワーク全体にどこまで生産を拡大するかについて慎重であることが多いため、制約を受けています。実際には、多くのプログラムが区画化された技術移管、より狭い情報アクセス、およびサイト固有のプロセス分離によって対応しています。これらの管理はリスクを軽減しますが、調整時間と管理上のオーバーヘッドも増加させます。IVD受託製造市場は、IP保護がパートナー選定とネットワーク設計を依然として形成しているため、需要だけが示唆するよりも一部のプログラムでは拡大が遅くなっています。

高いバリデーション、文書管理、および品質システムコスト

IVD受託製造市場は、アッセイを新しい生産環境に移管する際のコストと時間によっても制限されています。各サイト変更または製造移管は、設計履歴ファイル、プロセスバリデーション、サプライヤー適格性確認、安定性文書、および変更管理フレームワーク全体にわたる追加作業を引き起こす可能性があります。IVD受託製造市場は、これらの固定コンプライアンスコストをより小さな収益基盤に分散させなければならない中小規模の診断企業においてこの負担を最も強く感じています。FDAの監督は、外部委託業務全体にわたって明確に割り当てられた品質責任の必要性を引き続き強化しており、文書管理への期待を高く保っています。ISO 13485の整合とプログラムが複数の地域にまたがる場合の市販後サポート要件は、さらなる運営レイヤーを追加します。IVD受託製造市場は依然として魅力的ですが、外部委託量がこれらの繰り返し発生する品質システムコストを吸収するのに十分な規模である場合に経済性が最も機能します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:試薬が収益基盤を維持する一方、機器の外部委託はより速く成長

試薬・消耗品は2025年のIVD受託製造市場規模の70.31%のシェアを保持し、外部委託診断生産のコア収益基盤としてこのカテゴリーを維持しました。IVD受託製造市場は、試薬の補充が病院検査室、ポイントオブケア環境、および研究ワークフロー全体で継続的に行われるため、この繰り返し需要に大きく依存しています。臨床化学およびイムノアッセイシステムにおける試薬リースモデルは、機器設置後の長期的な試薬量を支え、製造パートナーにとって需要をより予測可能にします。ラテラルフロー試験紙、ELISAコンポーネント、およびモノクローナル抗体ベースの試薬キットは、IVD受託製造市場のこの部分における中心的な製品クラスであり続けています。

最小の製品カテゴリーは依然として戦略的価値を付加しています。これは、ソフトウェアおよび関連サービスが単独のアドオンとして販売されるのではなく、プレミアム製造契約にバンドルされることが増えているためです。機器は最も成長の速い製品セグメントであり、2026年から2031年にかてCAGR 12.38%が予測されており、これはIVD受託製造市場がより複雑なハードウェア業務へと深く移行していることを示す最も明確なシグナルの一つです。OEMは、最大量のプラットフォーム以外では社内ハードウェアラインを正当化することが難しいため、電子機器製造の実績を持つパートナーにPCBアセンブリ、光学サブシステム、および完全な最終アセンブリを委ねています。次世代システムがマイクロ流体、組み込みソフトウェア、無線接続、およびより厳格な品質保証ニーズを組み合わせるにつれて、IVD受託製造市場では消耗品だけでなく完全な機器製造を管理できるCMOへとより多くの価値が移行しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:製造サービスが収益を支える一方、アッセイ開発がより中心的な役割を担う

製造サービスは2025年のIVD受託製造市場規模の45.24%を占め、コアの生産業務が依然としてほとんどの商業的関係を支えていることを示しています。IVD受託製造産業において、このセグメントはOEMが充填・仕上げ、キッティング、ロットリリース、または基本的な生産サポートから始め、その後業務範囲を拡大するため、多くの場合最初の参入点となります。IVD受託製造市場は、ほぼすべての製品および技術カテゴリーにわたってこれらのサービスに引き続き依存しており、セグメントが単一のプラットフォームタイプの変化にさらされにくくなっています。包装、ラベリング、および品質サポートも拡大しており、OEMがより多くの下流実行を一つのパートナーに吸収させたいと考えるようになっているためです。

アッセイ開発サービスはより速く成長しており、2026年から2031年にかけてCAGR 10.52%が予測されており、その成長は開発と製造の間のより深い関係を反映しています。IVD受託製造市場は、製品が完全な商業移管に達する前に製造可能性が検討される早期段階の協力によってますます形成されています。このモデルは、わずかなアッセイ変更でも新たなバリデーション作業につながる可能性があり、上市後もずっと開発サポートの関連性を維持するため、魅力的です。IVD受託製造産業はそのため、単純な仕様通りの製造から、開発、バリデーション、および生産が一つの継続的なワークフローとして管理されるより長期的なパートナーシップへと移行しています。

技術別:イムノアッセイが現在の需要をリードし、臨床化学が新興地域で勢いを増す

イムノアッセイは2025年に市場の38.52%を占め、IVD受託製造市場において最大の技術ポジションを持つセグメントとなりました。そのリードは、感染症検査、腫瘍バイオマーカー、心臓マーカー、およびホルモンパネル全体にわたる広範な使用から生まれており、これらすべてが継続的な試薬・消耗品のスループットを支えています。病院コアラボにおける自動イムノアッセイ分析装置の大規模な設置基盤も安定した補充需要を支え、IVD受託製造市場の繰り返し収益プロファイルを化しています。この技術は、アッセイ化学、品質文書管理、および一貫したバッチパフォーマンスによる大量試薬生産を管理できるCMOにとって依然として非常に魅力的です。

臨床化学は成熟した検査カテゴリーであるにもかかわらず、2026年から2031年にかけてCAGR 11.25%が見込まれる最も成長の速い技術セグメントです。IVD受託製造市場がこの成長を見ているのは、自動臨床化学分析装置が新興地域の病院検査室に拡大しており、OEMが新たな現地工場建設よりも外部委託による調達を好む場合が多いためです。これにより、大量試薬製造と安定した繰り返し供給に対して有利な需要プロファイルが生まれます。分子診断、血液学、微生物学、および凝固・止血はそれぞれ異なる外部委託プロファイルをもたらしますが、IVD受託製造市場は各モダリティの技術的・マージン構造に運営モデルを合わせられるプロバイダーを優遇しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療機器・バイオテク企業が主要顧客基盤を維持する一方、学術需要がより速く増加

医療機器・バイオテクノロジー企業は2025年に38.24%のシェアを保持し、IVD受託製造市場において最大の顧客グループとなりました。このリードは外部委託への構造的な依存を反映しており、多くの中規模および新興IVD企業は複数の管轄区域にわたる設備、品質システム、および登録の全コストを支えることができません。IVD受託製造市場はそのため、自社の完全な製造フットプリントを構築することなく商業規模の生産を必要とする企業から最も安定した需要を引き出しています。製薬企業は、コンパニオン診断プログラムが腫瘍学およびその他の標的治療領域でより一般的になるにつれて、第二の需要層を加えています。

研究・学術機関は最も成長の速いエンドユーザーセグメントであり、2026年から2031年にかけてCAGR 11.52%が予測されており、その成長は小ロットまたはGMP準拠に近い製造サポートを必要とするトランスレーショナルプログラムと結びついています。IVD受託製造市場は、大学連携のバイオマーカー発見およびパイロット臨床試験が規制グレードの商業化に達する前に正式な外部生産経路を通じて進むことが増えているという事実から恩恵を受けています。Akoya Biosciencesは2025年1月にArgonaut Manufacturing ServicesをPhenoImager空間フェノタイピングプラットフォームのIVD製造パートナーとして選定しており、これは先進的な研究起源の技術が構造化された受託製造関係へと移行していることを示しています。病院および臨床検査室はIVD受託製造市場の小さいながらも安定した部分であり続けており、主に大規模なCMOプログラムの直接スポンサーとしてではなく、製造された製品の購入者として位置づけられています。

地域分析

北米は2025年のIVD受託製造市場規模の41.22%を占め、外部委託診断生産の最大の地域基盤としての地位を維持しました。この地域は、OEM本社の高密度な集積、FDA登録製造サイトの大規模なネットワーク、および監査対応パートナーへのより強い需要から恩恵を受けています。北米のIVD受託製造市場は、2026年のQMSR施行によっても押し上げられており、OEMは施行が強化される前に成熟した品質システムとのより強い整合性を示せるパートナーをすでに優遇しています。Rocheは2025年5月にインディアナポリスの診断製造ハブへの5億5,000万USDの投資を発表し、国内診断生産能力の拡大とサプライセキュリティの支援を目的としています。このような投資は、この地域のIVD受託製造市場がリショアリング、規制対応力、および国内製造の深度の価値と密接に結びついている理由を示しています。

欧州は2025年に第2位の地域ポジションを保持しており、欧州のIVD受託製造市場はIVDR移行と認定された生産能力の必要性によって引き続き形成されています。ドイツは欧州最大の国内IVD基盤を維持しました。bioMérieuxは2026年5月29日にフランスのラ・バルム・レ・グロットに2億5,000万ユーロ(2億9,625万USD)の新しいPCR検査生産施設の起工式を行い、欧州市場向けのBIOFIRE症候群パネルの欧州サプライセキュリティを強化することを目的としており、2030年の稼働時に約400人の雇用を創出する見込みです。欧州のIVD受託製造市場はそのため、より少数で、より大規模で、よりコンプライアンス対応の整った生産プラットフォームへと移行しています。

アジア太平洋はIVD受託製造市場において最も成長の速い地域であり、2026年から2031年にかけてCAGR 12.65%が予測されています。成長は、病院インフラの拡大、慢性疾患負担の増加、および中国、インド、韓国などの国々における現地診断製造への政策支援によって支えられています。アジア太平洋のIVD受託製造市場は、OEMが物流リスクを軽減し地域の調達条件により迅速に対応するために最終需要に近い生産を望んでいるという事実からも恩恵を受けています。中東・アフリカおよび南米は絶対的な規模では依然として小さいですが、IVD受託製造市場は地域の需要が現地サプライセキュリティおよび標的とする専門生産を中心に構築されるにつれて、これらの地域でも着実に拡大しています。

競合環境

IVD受託製造市場は中程度に分散した状態を維持しており、グローバルなEMSグループと専門IVD CDMOとの間に明確な分化が見られます。大手EMSプロバイダーは規模、クリーンルームの深度、物流リーチ、および複雑なハードウェアアセンブリの経験で競合しています。専門CDMOはアッセイ移管、抗体生産、試薬化学、および規制文書管理で競合しています。IVD受託製造市場は、OEMが同一のパートナーネットワークから技術的な専門性と地理的な柔軟性の両方を求めるようになったため、より競争が激しくなっています。これにより、競争はより広いサービス範囲、より強固な品質システム、および開発、製造、および市販後活動全体にわたるより良いサポートへと向かっています。

IVD受託製造市場は、現地生産を深化させサービス統合を強化する戦略的な動きによっても再形成されています。Rocheは2025年にインディアナポリスの診断ハブを5億5,000万USDの投資で拡大し、米国内の製造能力を強化しました。bioMérieuxは2026年5月にフランスで新しいPCR生産施設を着工し、ローカライズとサプライセキュリティが現在競争上のポジショニングの一部となっていることを示しています。Thermo Fisher Scientificは2026年4月にAstorgへの微生物学事業の売却に関する合意に署名し、より優先度の高いプラットフォームおよびサービスラインを中心としたポートフォリオの再編が続いていることを示しています。

IVD受託製造市場には、試薬能力、機器アセンブリ、および規制サポートが一つの運営モデルに統合される必要がある未開拓の領域が依然として存在します。このギャップは、顧客が化学の深度とハードウェア実行の両方を必要とするコンパニオン診断、空間生物学、および先進的な分子システムで最も顕著です。BDは2025年11月にBD CORシステム上の高スループット腸内細菌パネルに対してFDA 510(k)認可とCE-IVDR認証の両方を取得し、二重市場規制能力の価値を示しました[3]Becton, Dickinson and Company、「BDはBD CORシステム上の高スループット腸内細菌パネルに対してFDA 510(k)認可とCE-IVDR認証を取得」、BDニュースルーム、bd.com。IVD受託製造市場は、消耗品と機器重視のプラットフォームの両方をサポートするのに十分な技術的深度を持つコンプライアンス対応の規模を組み合わせられるプロバイダーを引き続き優遇する可能性が高いです。

体外診断(IVD)受託製造産業リーダー

Thermo Fisher Scientific Inc.

Celestica Inc.

Jabil Inc.

Sanmina Corporation

Invetech

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:bioMérieuxはフランスのイゼール県ラ・バルム・レ・グロットに2億5,000万ユーロ(2億9,625万USD)の新しいPCR検査生産施設の起工式を行い、欧州市場向けのBIOFIRE症候群検査の供給を目的とし、2030年の稼働時に約400人の雇用を創出する見込みです。この投資は、パンデミック後の依存関係を踏まえた欧州診断サプライチェーンのローカライズ戦略を反映しています。

- 2026年4月:Thermo Fisher ScientificはAstorgプライベートエクイティへの微生物学事業の売却に関する合意に署名しました。同事業は2025年に6億4,500万USDの収益を生み出し、専門診断セグメントの一部を構成しています。取引は2026年下半期に完了する見込みであり、コアCDMOおよびライフサイエンスツール事業を中心としたポートフォリオの合理化を示しています。

グローバル体外診断(IVD)受託製造市場レポートの範囲

レポートの範囲として、IVD受託製造とは、企業(クライアントまたはスポンサー)が第三者製造業者と提携して体外診断(IVD)機器または検査キットを製造するプロセスを指します。この取り決めにおいて、製造会社はクライアントの仕様、品質基準、および規制要件に従ってIVD製品の生産、アセンブリ、および場合によっては包装を処理します。

体外診断(IVD)受託製造市場のセグメンテーションは、製品タイプ、サービスタイプ、技術、エンドユーザー、および地域によって分類されています。製品タイプ別では、市場は機器、試薬・消耗品、ならびにソフトウェアおよびサービスを含みます。サービスタイプ別では、製造サービス、アッセイ開発サービス、ならびに包装・ラベリングおよび品質・規制サポートサービスにセグメント化されています。技術別では、市場はイムノアッセイ、分子診断、臨床化学、血液学、微生物学、ならびに凝固・止血に分類されています。エンドユーザー別では、セグメンテーションは医療機器・バイオテクノロジー企業、製薬企業、病院および臨床検査室、ならびに研究・学術機関を含みます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されています。

| 機器 |

| 試薬・消耗品 |

| ソフトウェアおよびサービス |

| 製造サービス |

| アッセイ開発サービス |

| 包装・ラベリングおよび品質・規制サポートサービス |

| イムノアッセイ |

| 分子診断 |

| 臨床化学 |

| 血液学 |

| 微生物学 |

| 凝固・止血 |

| 医療機器・バイオテクノロジー企業 |

| 製薬企業 |

| 病院および臨床検査室 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 機器 | |

| 試薬・消耗品 | ||

| ソフトウェアおよびサービス | ||

| サービスタイプ別 | 製造サービス | |

| アッセイ開発サービス | ||

| 包装・ラベリングおよび品質・規制サポートサービス | ||

| 技術別 | イムノアッセイ | |

| 分子診断 | ||

| 臨床化学 | ||

| 血液学 | ||

| 微生物学 | ||

| 凝固・止血 | ||

| エンドユーザー別 | 医療機器・バイオテクノロジー企業 | |

| 製薬企業 | ||

| 病院および臨床検査室 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

IVD受託製造市場の2026年における規模はどのくらいですか?

IVD受託製造市場は2026年に294億6,000万USDと評価されており、CAGR 9.82%で2031年までに470億6,000万USDに達すると予測されています。

外部委託IVD製造需要をリードしている製品カテゴリーはどれですか?

試薬・消耗品は2025年に70.31%のシェアでIVD受託製造市場をリードしており、これは検査室、ポイントオブケア環境、および研究用途全体にわたる繰り返し補充需要が依然として高いためです。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋は最も成長の速い地域であり、2026年から2031年にかけてCAGR 12.65%が予測されており、病院の拡大と国内製造政策によって支えられています。

OEMがIVD製品の受託製造業者の利用を増やしている理由は何ですか?

OEMはプラットフォームの複雑性、クリーンルームへの投資、および規制文書管理コストが多くの企業にとって完全な社内製造を経済的に困難にしているため、外部委託を増やしています。

この分野で最も速く拡大しているサービス領域はどれですか?

アッセ開発サービスは2031年にかけてCAGR 10.52%で成長すると予測されており、早期段階の製造サポートおよびアッセイ変更後の繰り返しバリデーション作業への需要の高まりを反映しています。

最も速く成長すると予想されるエンドユーザーグループはどれですか?

研究・学術機関は、トランスレーショナル研究およびバイオマーカープログラムがパイロット規模またはGMP準拠に近い製造サポートをますます必要とするようになるにつれて、2031年にかけてCAGR 11.52%で成長すると予測されています。

最終更新日: