抗体医薬品受託開発・製造機関市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 30.64 十億米ドル |

| 市場規模 (2031) | 58.25 十億米ドル |

| 成長率 (2026 - 2031) | 13.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗体医薬品受託開発・製造機関市場分析

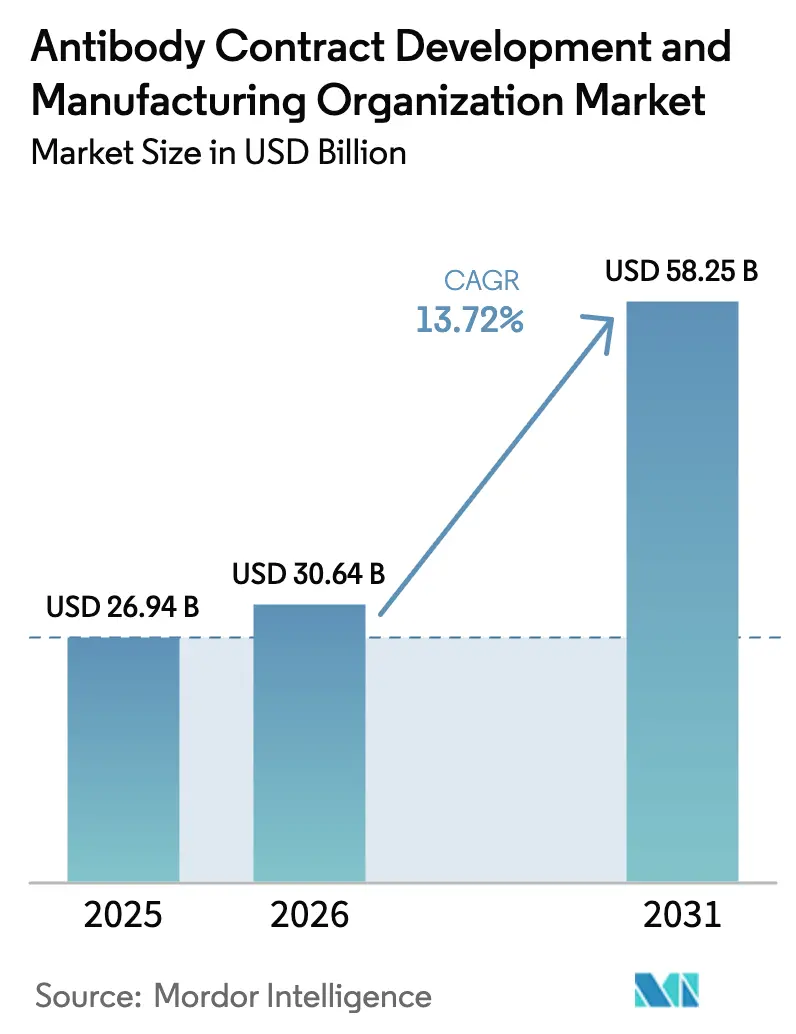

抗体医薬品受託開発・製造機関市場規模は2025年に269億4,000万米ドルと評価され、2026年の306億4,000万米ドルから2031年には582億5,000万米ドルへと拡大し、予測期間(2026年〜2031年)中の年平均成長率は13.72%と推定されます。この拡大は、スポンサー企業が固定費型の自社設備から変動費型のアウトソーシングモデルへと移行していること、後期段階の抗体パイプラインが急増していること、そして大規模GMP哺乳類細胞バイオリアクターの深刻な供給不足によって牽引されています。デュアルソーシング方針、スコープ3排出量の義務的報告、ならびにシングルユースおよび連続製造プラットフォームの急速な普及がさらなる勢いをもたらしています。しかし、二次サプライヤーにおける品質保証の継続的な課題と、急成長するアジアのクラスターにおける深刻な人材不足が、短期的な上昇余地を抑制しています。グローバルな製薬企業が地政学的リスクを低減するためにバックアップサプライヤーを育成しながら長期供給契約を締結する中、競争の激しさが高まっています。

レポートの主要ポイント

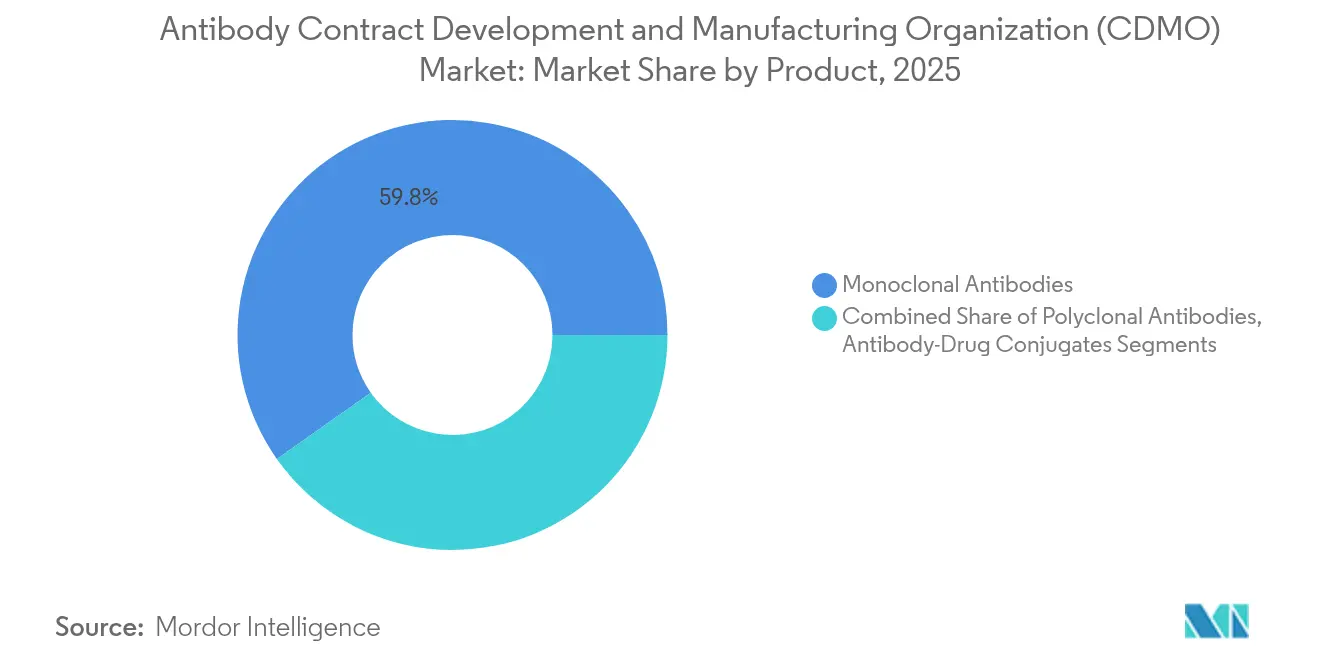

- 製品カテゴリー別では、モノクローナル抗体が2025年において59.78%の収益シェアでトップを占め、抗体薬物複合体(ADC)は2031年までに年平均成長率16.94%で拡大する見込みです。

- 起源別では、哺乳類細胞培養が2025年の抗体医薬品受託開発・製造機関市場シェアの75.89%を占め、微生物プラットフォームは2031年まで年平均成長率12.74%で成長する見通しです。

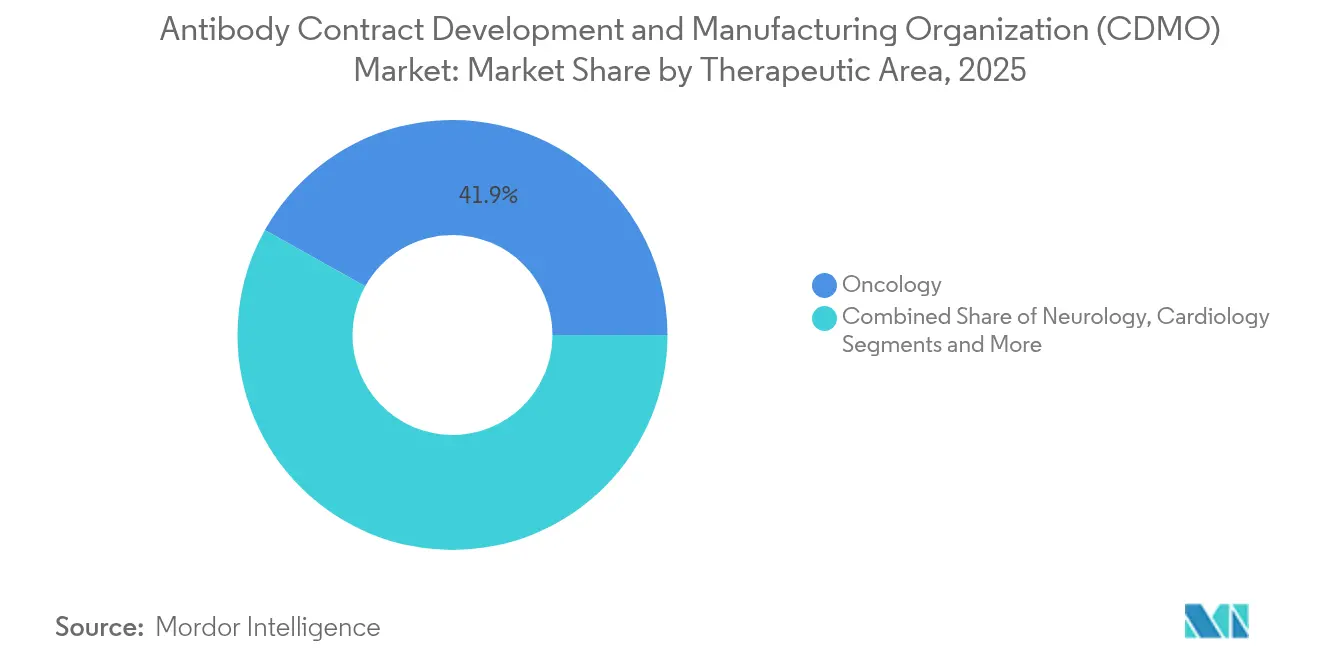

- 治療領域別では、腫瘍学が2025年の抗体医薬品受託開発・製造機関市場規模の41.88%を占め、神経学は2031年まで年平均成長率11.88%で最も速い成長を示しています。

- サービス種別では、原薬製造が2025年収益の35.62%を占め、製剤充填・仕上げサービスは2031年まで年平均成長率14.26%で成長する見込みです。

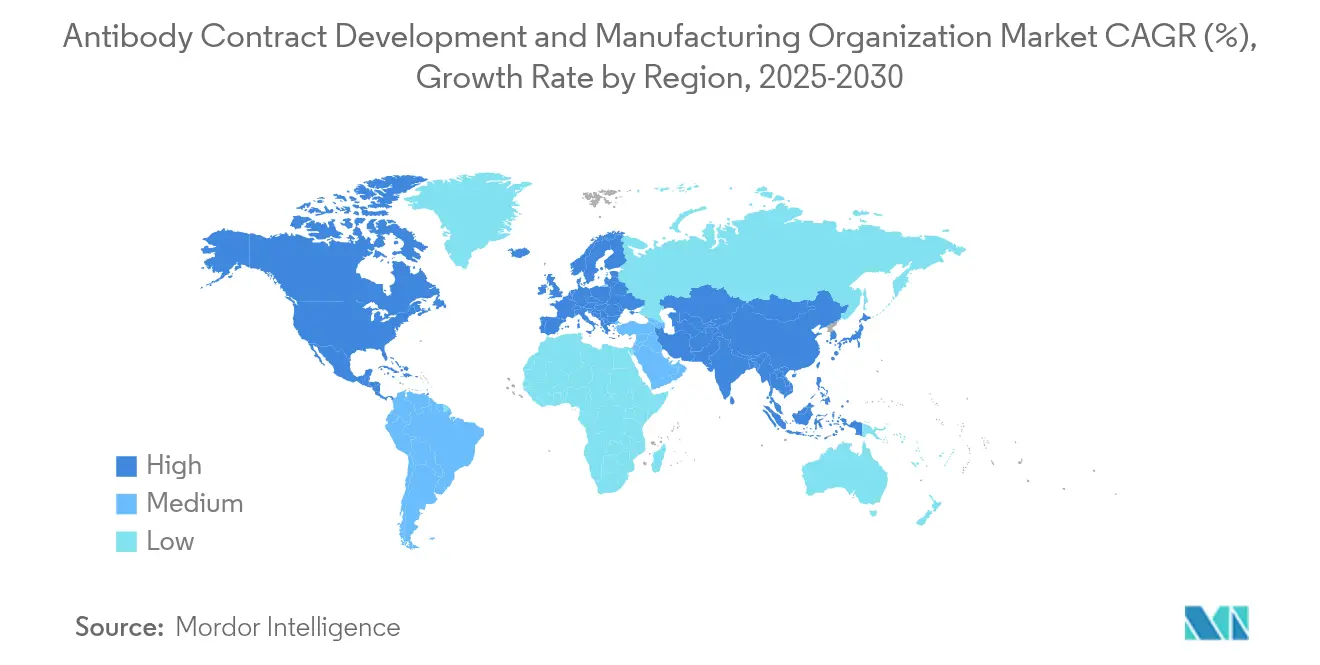

- 地域別では、北米が2025年収益の36.74%を占め、アジア太平洋地域は2031年まで年平均成長率12.63%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

抗体受託開発・製造機関市場のドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 腫瘍学における後期段階抗体パイプラインの急増 | 3.20% | グローバル、北米・欧州連合に集中 | 中期(2〜4年) |

| 大規模GMP哺乳類バイオリアクターの供給不足 | 2.80% | グローバル、特に北米・アジア太平洋地域で深刻 | 短期(2年以内) |

| アウトソーシングモデルによるバイオ医薬品のCAPEXからOPEXへのシフト | 2.10% | グローバル、北米・欧州連合のバイオテクノロジークラスターが先導 | 長期(4年以上) |

| 国内バイオ医薬品製造に対する強力な政府インセンティブ | 1.90% | アジア太平洋地域が中核、北米・欧州連合への波及あり | 中期(2〜4年) |

| 迅速なマルチプロダクト切り替えを可能にする連続製造・シングルユース技術の台頭 | 1.60% | グローバル、北米・欧州連合での早期普及 | 長期(4年以上) |

| 時間短縮を実現するAI駆動型インシリコプロセス開発(治験薬申請(IND)まで) | 1.40% | グローバル、イノベーションハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学における後期段階抗体パイプラインの急増

現在、世界中で160を超える遺伝子操作抗体が承認されており、腫瘍学領域のアセットだけで2028年までに多額の売上を生み出すと予測されています。バイスペシフィック抗体とADCは2024年の承認数の25%を占め、プロセスの複雑性を大幅に高めています。Samsung Biologicsなどの医薬品受託開発製造機関(CDMO)は需要を先取りして専用ADCスイートを構築しており、その例として2025年初頭の米国食品医薬品局(FDA)申請を目指したLegoChem社とのパートナーシップが挙げられます。

大規模GMP哺乳類バイオリアクターの供給不足

Samsung Biologicsは2024年に360,000リットルのネットワークをフル稼働させており、第5工場にて180,000リットルを追加し、2025年には784,000リットルに達する予定です。FUJIFILM Diosynth社のRegeneron社との10年間・30億米ドル規模の契約は、安定した生産能力確保への熾烈な競争をさらに浮き彫りにしています。[3]Manufacturing Dive、「Regeneron–FUJIFILM 30億米ドル契約」、manufacturingdive.comタイトな供給状況がCDMOの価格支配力をもたらし、小規模参入者にとっての参入障壁を高めています。

アウトソーシングモデルによるバイオ医薬品のCAPEXからOPEXへのシフト

WuXi Biologicsは2023年に人民元170,343,000,000元の収益を計上し、非COVID-19プロジェクトは前年比37.7%増となっており、これは顧客企業が設備投資よりも研究開発に資本を振り向ける傾向を反映しています。複雑な規制要件は、シームレスな技術移転とグローバル申請が可能なフルサービスCDMOの価値をさらに高めています。

国内バイオ医薬品製造に対する政府インセンティブ

中国は2024年にバイオ製造に41億7,000万米ドルを投資し、インドは米国バイオセキュア法によるリショアリング圧力を追い風に、2035年までに受託研究・開発・製造機関(CRDMO)収益250億米ドルを目標としています。バイデン・ハリス政権の国家バイオテクノロジーイニシアティブは国内生産能力拡充のための助成金を配分しており、多極型の製造マップを形成しています。

抗体受託開発・製造機関市場の抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 二次CDMOにおける継続的な品質保証の課題 | -1.80% | グローバル、新興市場に集中 | 短期(2年以内) |

| 大手製薬企業の「デュアルソーシング」方針による各CDMOの売上シェアの制限 | -1.20% | グローバル、特に北米・欧州連合 | 中期(2〜4年) |

| バイオ製造サプライチェーン全体におけるスコープ3排出量への監視強化 | -0.90% | グローバル、欧州連合・北米の規制が先導 | 中期(2〜4年) |

| 高成長アジア太平洋地域クラスターにおける熟練バイオプロセスエンジニアの不足 | -0.70% | アジア太平洋地域が中核、その他の新興市場への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二次CDMOにおける継続的な品質保証の課題

米国食品医薬品局(FDA)は2024年〜2025年にかけて、汚染、データ整合性、および文書管理の不備を指摘した複数の警告書を発行し、バイヤーの信頼を損ないました。[1]米国食品医薬品局、「警告書データベース」、fda.govスポンサー企業は、優れた査察実績を持つCDMOとの高付加価値プログラムに集中することで対応しており、サプライヤープール全体のパフォーマンス基準が引き上げられています。

大手製薬企業のデュアルソーシング方針による売上シェアの制限

パンデミック後のレジリエンス要件により、スポンサー企業は2社以上のCDMOに需要を分散することを余儀なくされ、収益集中度が希薄化しています。業界データによると、高支出バイオ医薬品の25%はすでにデュアルソーシングされており、関係する全当事者にとって技術移転のタイムラインが延長され、バリデーションコストが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

抗体受託開発・製造機関市場セグメント分析

製品別:

ADCが次世代成長を牽引モノクローナル抗体は2025年に59.78%のシェアを占め、ADCは腫瘍学における成功事例とSamsungの新設コンジュゲーションスイートに牽引され、2031年まで年平均成長率16.94%で拡大しています。バイスペシフィックおよびトライスペシフィックフォーマットは、専門的な精製・分析ニーズにより高額なアウトソーシング費用を獲得しています。ADCの抗体医薬品受託開発・製造機関市場規模は、後期フェーズのパイプライン増加とともに大幅な拡大が見込まれます。

成熟したモノクローナル抗体ワークフローはコスト予測を容易にし、量的優位を維持しています。ポリクローナル抗体はニッチな位置付けにとどまり、フラグメントおよび融合タンパク質は特定の診断・治療用途を担っています。CDMOはモジュラークリーンルームと高効力封じ込め設備を提供し、複雑なバイオ医薬品の需要拡大を取り込んでいます。

注記: 個別セグメントのシェアはレポート購入時に全て入手可能

起源別:

哺乳類系の優位性が微生物系の挑戦を受ける哺乳類細胞系は優れたグリコシル化制御能力により2025年に75.89%のシェアを維持していますが、微生物プラットフォームは遺伝子操作された菌株による製品品質の向上に伴い、2031年まで年平均成長率12.74%で成長しています。微生物系の抗体医薬品受託開発・製造機関市場規模は、コスト圧力が強い領域でより速く拡大する見込みです。

中国および欧州のCDMOはシングルユース発酵槽を用いた高密度発酵を展開し、抗体フラグメントおよびシングルチェーン変異体をターゲットにしています。Fc領域含有治療薬には哺乳類細胞系が不可欠であり、両プラットフォームが相補的な選択肢として共存することが確保されています。

治療領域別:

腫瘍学のリーダーシップと神経学の拡大腫瘍学は2025年に41.88%の収益を占め、チェックポイント阻害剤、ADC、バイスペシフィック抗体にわたるプロセスの共通性を活用しています。神経学は疾患修飾型アルツハイマー病抗体を背景に、2031年まで年平均成長率11.88%でトップのCAGRを記録しています。腫瘍学の抗体医薬品受託開発・製造機関市場シェアは、神経学および自己免疫プログラムの成熟とともに徐々に希薄化する見通しです。

治療領域の多様化はCDMOの景気循環リスクを低減しますが、より幅広い規制専門知識が求められます。感染症および循環器プログラムは継続しているものの、成長の勢いでは後れをとっています。

注記: 個別セグメントのシェアはレポート購入時に全て入手可能

サービス種別別:

製剤充填・仕上げの加速が市場の成熟を反映原薬製造は依然として2025年支出の35.62%を占めていますが、製剤充填・仕上げおよび製剤サービスが年平均成長率14.26%でそれを上回るペースで成長しています。プレフィルドシリンジおよび高濃度製剤が先進的な無菌製造設備への投資を促進しています。「抗体医薬品受託開発・製造機関市場規模」の4つの使用のうち2つがここに現れ、セグメント量とCAGR参照に結びついています。

統合型プロバイダーは技術移転リスクを最小化しており、KBI Biopharmaとアルゴノートとの提携のように、大規模原薬アウトプットと小ロット製剤専門知識を連携させるアライアンスを促進しています。

スケール別:

臨床規模の急増がパイプラインの強さを示す商業規模の操業が2025年の需要の53.78%を占めました。臨床バッチは候補薬の進展とともに年平均成長率16.46%で成長しており、現在の臨床生産能力が将来の大量供給契約に位置付けられています。FUJIFILM DiosynthのMaruX™プラットフォームのような連続バイオ製造パイロットは、スケールアップのハードルを低減し、フェーズIから商業化打ち上げまでのタイムラインを短縮します。

スポンサー企業は一つの品質システムの下でアーリーおよびレートフェーズの両方をサポートできるCDMOを重視しており、サプライヤーに対して柔軟な生産能力帯を維持するインセンティブを与えています。

地域分析

北米の抗体受託開発・製造機関市場

北米は2025年の収益の36.74%を創出し、意思決定者との近接性および支援的な政策から恩恵を受けています。協和キリンのノースカロライナ州における5.3 リオン 米ドル規模の工場は、地域へのコミットメントを強化しています。米国拠点施設における抗体受託開発・製造機関市場規模は、戦略的自律性目標を背景に着実に成長する見込みです。

アジア太平洋地域の抗体受託開発・製造機関市場

アジア太平洋地域は12.63%のCAGRで最も急速な成長軌道を描いており、中国の4.17 ビリオン 米ドル規模のバイオ製造刺激策およびインドの2035年までに250 ビリオン 米ドルを目指すCRDMOロードマップによって押し上げられています。Samsung Biologicsの784,000リットルキャンパスはスケール拡大への野心を体現しています。スキルギャップや規制監督の不均一さといった課題はあるものの、価格競争力の優位性は依然として魅力的です。

欧州の抗体受託開発・製造機関市場

欧州はEMAの調和および先進技術への持続的な投資に支えられ、バランスの取れた成長を維持しています。WuXi Biologicsのアイルランド工場およびFujifilm Diosynthのデンマーク拡張は、グローバル市場へのゲートウェイアクセスを持つ品質重視のハブとしての同地域の役割を裏付けています。

競合状況

競争は緩やかで、統合化の傾向があります。Samsung Biologicsは2024年に製薬企業上位20社のうち17社と計43億米ドルの契約を締結しました。Lonzaはスイス・米国の拠点を活用し、WuXi Biologicsは2024年に206億米ドルのバックログを記録した「分子に追随する(フォロー・ザ・モレキュル)」戦略を推進しています。

技術的リーダーシップが勝者を差別化します。連続製造、AI誘導型プロセス開発、高濃度製剤プラットフォーム(例:S-HiCon™)がプレミアム価格を支えています。バイオ医薬品の生産は1kgのアウトプットに対して約7,700kgの投入物を消費することから、環境面での評価は重要性を増しています。デュアルソーシングの傾向が個別のシェア拡大を抑制していますが、規模とコンプライアンスがトップ企業に持続的な競争優位をもたらしています。

新興サプライヤーにおける品質問題はFDAの精査を招き、複雑なプロジェクトを無傷の査察記録を持つ確立されたCDMOへと差し戻す結果となっています。プライベートエクイティの関心は引き続き高く、その例としてパートナーズ・グループによるFairJourney Biologicsへの過半数出資が挙げられ、製造需要を生み出す創薬パイプラインを拡大しています。

抗体医薬品受託開発・製造機関産業リーダー

Lonza

Catalent, Inc

WuXi Biologics

AGC Biologics

Charles River Laboratories

- *免責事項:主要選手の並び順不同

本レポートで取り上げた抗体受託開発・製造機関市場の企業

- Lonza Group

- Samsung Group

- Wuxi Biologics

- Catalent

- Thermo Fisher Pharma Services

- Boehringer Ingelheim BioXcellence

- AGC Biologics

- FUJIFILM

- AbbVie CMO

- Charles River

- mAbxience

- KBI Biopharma

- Abzena

- Just-Evotec Biologics

- Northway Biotech

- Cerbios-Pharma

- Scorpius BioManufacturing

- Lotte Biologics

- MilliporeSigma (EMD) CDMO

- Theragent

抗体受託開発・製造機関市場における最近の業界動向

- 2025年4月:FUJIFILM Diosynth Biotechnologiesは、Regeneron Pharmaceuticalsと30億米ドルを超える10年間の製造契約を締結しました。この契約は、FUJIFILMのノースカロライナ州ホーリースプリングスの新施設でのバイオ医薬品製造に焦点を当てています。

- 2025年3月:Samsung Biologicsは、韓国ソンドのサイトに180,000リットルの生産能力を追加し、合計784,000リットルとなる第5バイオ製造工場の完成を発表しました。この拡張によりSamsungは世界最大の単一サイトバイオ医薬品製造業者となり、抗体製造サービスへの需要拡大に対応する戦略と合致しています。

- 2025年2月:WuXi Biologicsは、自己免疫疾患および炎症性疾患向けのトライスペシフィックT細胞エンゲージャーを進展させるため、Candid Therapeuticsと9億2,500万米ドルの契約を結び提携しました。この協働により、CandidはWuXiのWuXiBodyプラットフォームから前臨床トライスペシフィックT細胞エンゲージャーの全世界独占権を取得し、高付加価値パートナーシップを形成する独自技術の価値を示しました。

- 2025年1月:Samsung Biologicsはアジア系製薬企業との間で12億4,000万米ドルを超える過去最大の製造契約を締結しました。この契約に基づく生産は2037年12月まで予定されています。

- 2025年1月:Rentschler Biopharmaは、マサチューセッツ州の最新鋭の新生産ラインが完全稼働したと発表しました。この拡張により同社の米国製造能力が強化され、北米のクライアントへのサービス向上が可能となります。

抗体受託開発・製造機関市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

当社の分析では、抗体開発製造受託機関(CDMO)市場を、抗体細胞株の作製、上流または下流工程の最適化、分析試験の実施、バイオファーマのイノベーターに代わって臨床または商業用バッチを製造する専門パートナーによって得られる世界的な収益と定義している。哺乳類または微生物プラットフォームを通じて製造され、フィー・フォー・サービスまたは戦略的パートナーシップモデルを通じて請求されるモノクローナルおよび次世代フォーマットに重点が置かれている。

除外範囲:診断用抗体、研究用試薬、自社生産分は含まれない。

このレポートでカバーされるセグメント

- 製品別

- モノクローナル抗体

- ポリクローナル抗体

- バイスペシフィック・多重特異性抗体

- 抗体薬物複合体(ADC)

- その他の製品

- 起源別

- 哺乳類

- 微生物

- 治療領域別

- 腫瘍学

- 神経学

- 循環器学

- 感染症

- 免疫介在性疾患

- その他の治療領域

- サービス種別

- プロセス開発

- 原薬製造

- 製剤充填・仕上げおよび製剤

- 分析・品質管理サービス

- スケール別

- 臨床

- 商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

私たちは、北米、ヨーロッパ、アジアのCDMO幹部、中堅バイオ企業のプロジェクトマネージャー、地域の規制当局者、調達責任者と構造化された通話を行った。価格帯、典型的な哺乳類の収量、能力のボトルネックに関する彼らの洞察は、データのギャップを埋め、仮定を固定した。

デスクリサーチ

モルドールのアナリストは、米国FDAの生物学的製剤承認、EMAの公的評価報告書、ClinicalTrials.govの試験数、国連のComtradeコード3002.15の貿易フロー、BIOとABPIのホワイトペーパー、企業の10-K提出書類などのオープンソースからベースラインインプットを引き出した。D&B HooversやDow Jones Factivaなどの有料ツールは、収益分割や工場稼働率の手がかりを提供し、監査済み財務諸表と照合している。ここに挙げた例は例示であり、このモデルにはさらに多くの公的資料や独占的資料が使用されている。

マーケット・サイジングと予測

トップダウンの能力活用の構築は、グローバルGMPバイオリアクターのリットル数から開始し、力価ベンチマークを使用してリットル数をグラム数に変換し、観察されたアウトソーシングの浸透度を価値生産に適用する。選択的ボトムアップサプライヤーロールアップと平均販売価格チェックで合計を検証する。年間抗体承認、臨床から商業への成功率、フェーズ別バッチサイズ、シングルユースの採用、ASPの低下などの主要変数は、2025-2030年の需要を予測する多変量回帰に利用され、シナリオ分析では極端な事象をストレステストします。

データ検証と更新サイクル

モデル出力は、出荷データ、同業他社の公表資料、以前のモルドール版との差異スクリーニングを受ける。シニア・レビュアーがサインオフの前に異常値を取り除きます。結果は毎年更新され、生産能力の増強や価格ショックの後は、サイクル半ばに更新される。

Mordor Intelligenceの抗体受託開発製造機関(CDMO)市場規模と他の公開予測との比較

公表されている推定値がしばしば乖離するのは、企業によって外注額の定義が異なったり、パススルー消耗品の扱いがまちまちであったり、あるいは古いプライスデッキに依存していたりするためである。

私たちのチームは、毎サイクル、各想定を再検討し、キャプティブ・プロダクションを対象外に置くことで、同質比較を確実にしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2694億米ドル(2025年) | モルドール・インテリジェンス | |

| 233.7億米ドル(2023年) | グローバル・コンサルタンシーA | 診断用試薬を含む。 |

| 216.1億米ドル(2025年) | 地域コンサルタントB | 各フェーズで統一されたASP、限られたプライマリーチェック |

| 29.10億米ドル(2024年) | マーケット・パブリッシャーC | キャプティブ・インハウス・キャパシティ |

要するに、規律あるスコープ、専門家による反復的なタッチポイント、透明性の高い変数ごとのモデリングによって、意思決定者はバランスの取れたベースラインを得ることができ、それをトレースし、質問し、自信を持って再現することができる。

レポートで回答される主要な質問

抗体医薬品受託開発・製造機関市場の現在の価値はいくらですか?

2026年に306億4,000万米ドルと評価されており、年平均成長率13.72%で2031年までに582億5,000万米ドルに達する見込みです。

最も速く拡大している製品セグメントはどれですか?

抗体薬物複合体(ADC)は2031年まで年平均成長率16.94%で前進しており、他の全ての抗体フォーマットを上回るペースです。

なぜ製薬企業は抗体製造をアウトソーシングしているのですか?

アウトソーシングにより、大規模な設備投資を営業費用に転換し、希少なGMPバイオリアクターへのアクセスを獲得し、CDMOの規制専門知識を活用することが可能となります。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、中国とインドが国内バイオ製造能力を拡大する中、予測年平均成長率12.63%でリードしています。

CDMOパートナー選定における最大のリスクは何ですか?

二次サプライヤーにおける品質保証の不備とデュアルソーシングの複雑性が、タイムラインを混乱させ、バリデーションコストを増加させる可能性があります。

サステナビリティはCDMO選定にどのような影響を与えますか?

スコープ3排出量の義務的報告により、気候目標にコミットするスポンサー企業にとって、エネルギー効率が高く投入物の少ない施設がより魅力的となっています。

最終更新日: