抗体受託製造市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

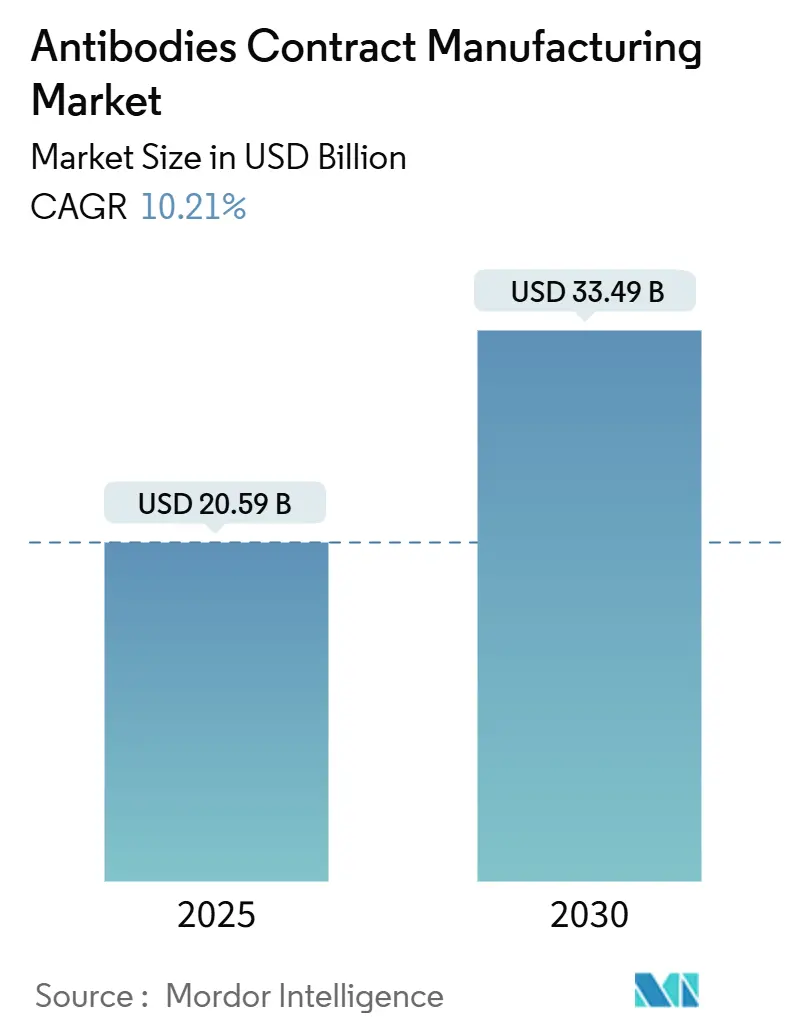

| 市場規模 (2025) | 20.59 十億米ドル |

| 市場規模 (2030) | 33.49 十億米ドル |

| 成長率 (2025 - 2030) | 10.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗体受託製造市場分析

抗体受託製造市場規模は2025年に200億5,900万米ドルとなり、2030年までに334億9,000万米ドルに達すると予測され、10.21%のCAGRで拡大します。この成長は、業界が資本軽量型アウトソーシングへと転換していること、治療用モノクローナル抗体パイプラインの拡大、および二重特異性抗体と抗体薬物複合体における専門的能力への需要増加を反映しています。Samsung Biologicsの784,000Lの施設拡張やLotte Biologicsの33億米ドル規模の韓国複合施設など、相次ぐ設備増強はバイオリアクターのボトルネック解消に向けた競争を示しています。哺乳類細胞培養が依然として主流を占める一方、スポンサーが速度と柔軟性の優位性を評価するにつれ、無細胞タンパク質合成が台頭しています。技術移転とスケールアップに向けたサービスミックスの進化は、厳格な規制要件を満たしながら後期開発段階に分子を移行させる複雑さを反映しています。サプライチェーンの強靭性、地域的な国内回帰、および慢性的な人材不足は、価格設定とパートナーシップ構造の双方に影響を与える重要な交差要因であり続けています。

主要レポートのポイント

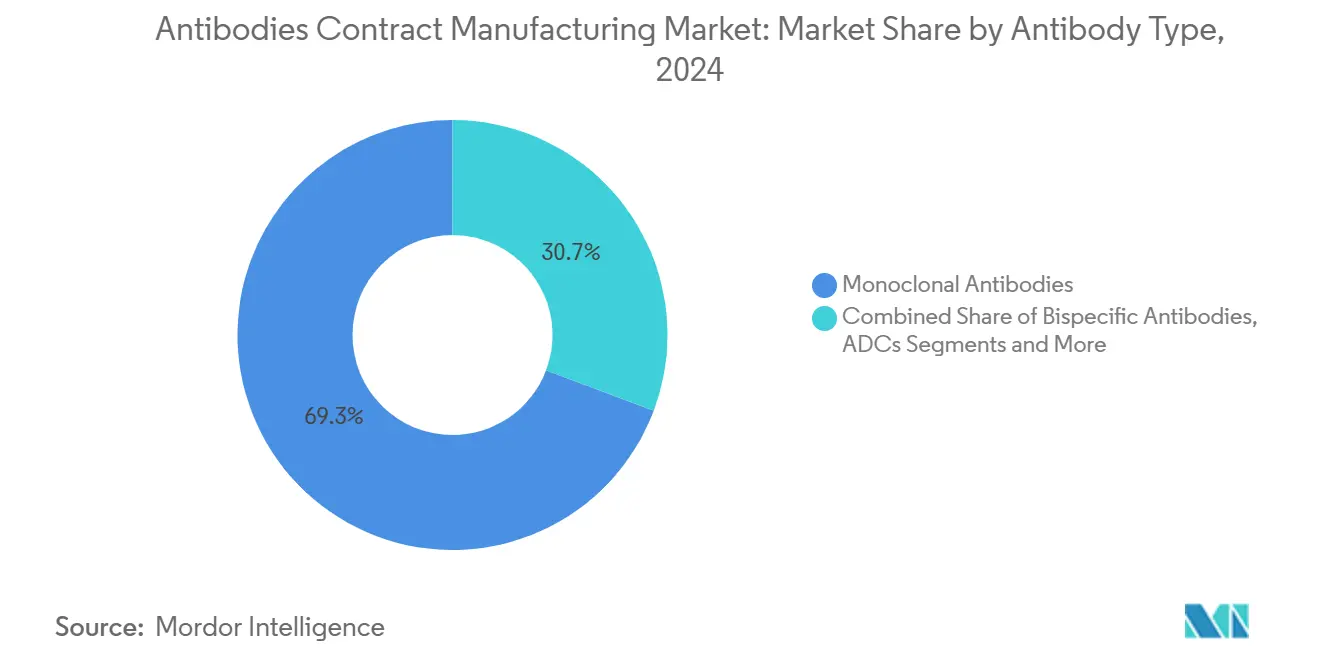

- 抗体タイプ別では、モノクローナル抗体が2024年に69.27%の収益シェアを占め、二重特異性抗体は2030年にかけて14.38%のCAGRで拡大すると予測されています。

- 発現システム別では、哺乳類プラットフォームが2024年の抗体受託製造市場シェアの84.24%を占め、無細胞タンパク質合成は2030年にかけて13.57%のCAGRで成長すると予測されています。

- サービスタイプ別では、商業製造が2024年の抗体受託製造市場規模の46.28%を占め、技術移転・スケールアップサービスは2030年にかけて14.24%のCAGRで拡大しています。

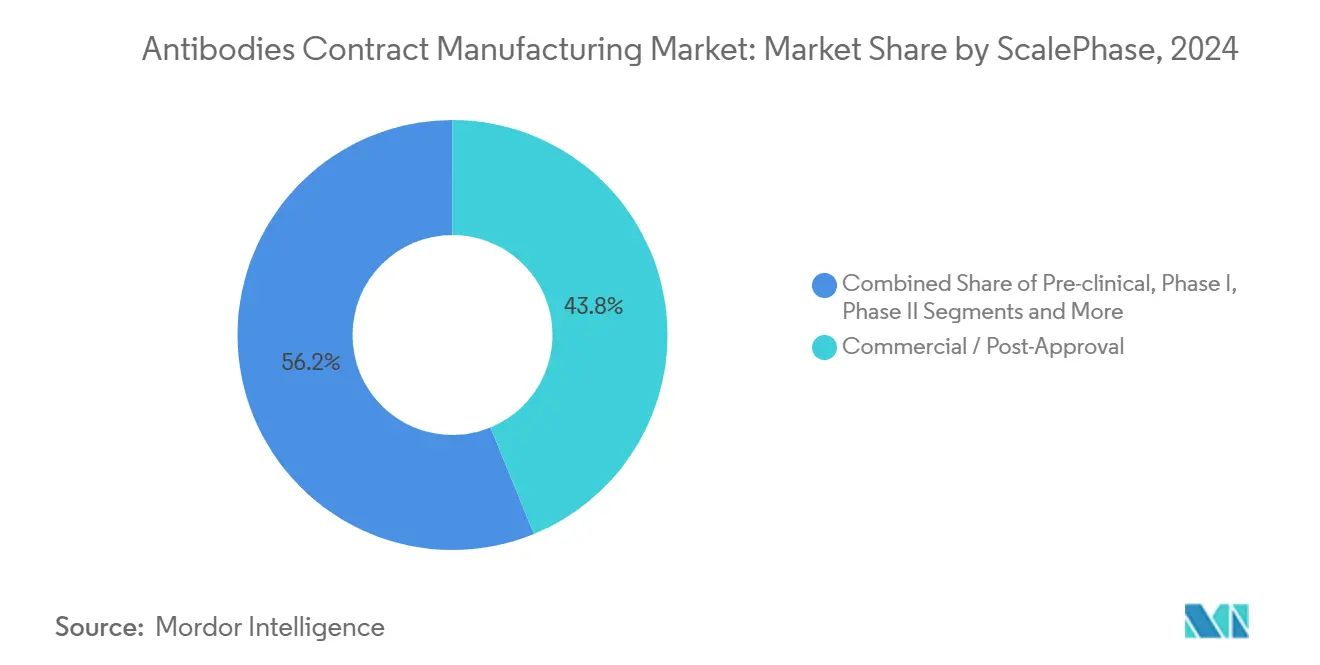

- スケール別では、商業・承認後製造が2024年に43.81%のシェアを獲得しており、前臨床生産が13.02%のCAGRで最も急成長しているステージです。

- エンドユーザー別では、大手製薬企業が2024年収益の49.48%を生み出し、中規模・小規模バイオテク企業は12.68%のCAGRで成長する見込みです。

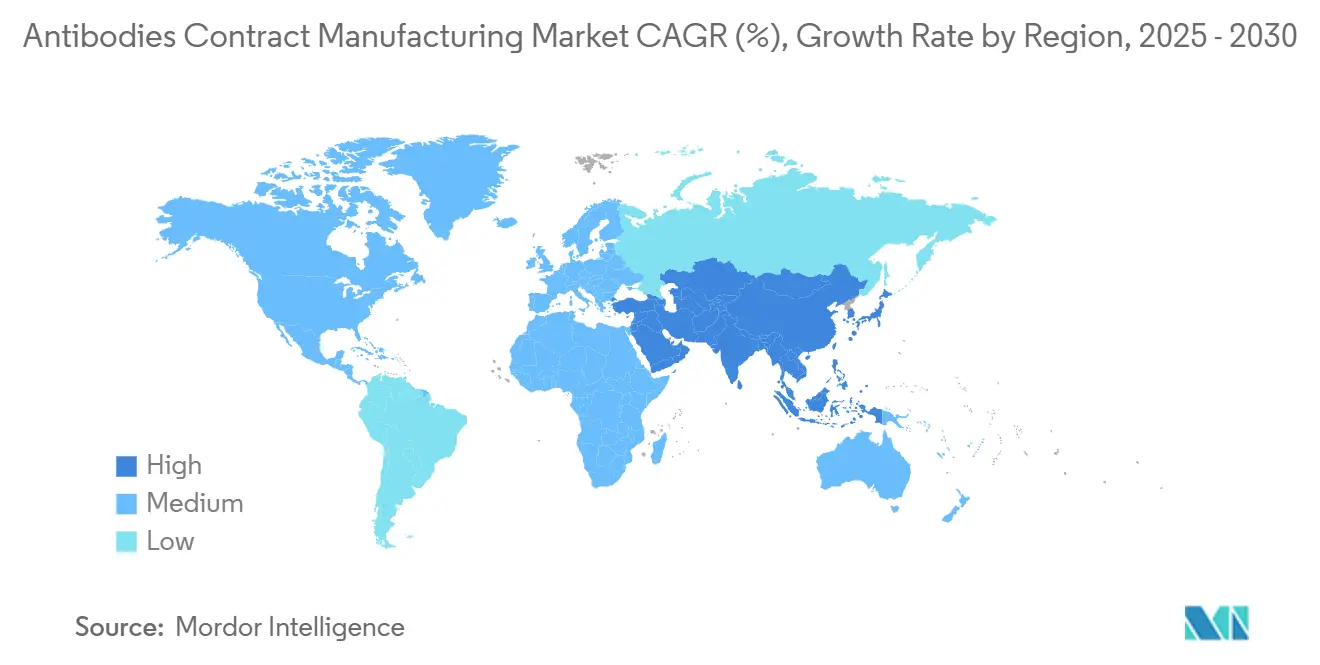

- 地域別では、北米が2024年に39.37%のシェアを保有し、アジア太平洋地域は2030年にかけて12.56%のCAGRが見込まれています。

世界の抗体受託製造市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 治療用モノクローナル抗体パイプラインの拡大 | +2.1% | 世界全体、北米・欧州に集中 | 中期(2〜4年) |

| 設備投資・タイムライン削減のためのアウトソーシング | +1.8% | 世界全体、北米で最も顕著 | 短期(2年以内) |

| 大規模哺乳類プラントにおける設備不足 | +1.5% | 世界全体、北米・欧州で深刻 | 短期(2年以内) |

| 無細胞タンパク質合成の採用 | +1.2% | 北米・欧州、アジア太平洋地域で拡大中 | 長期(4年以上) |

| 複雑なフォーマット(二重特異性抗体、抗体薬物複合体)の台頭 | +0.9% | 世界全体、北米が主導 | 中期(2〜4年) |

| ESG主導の国内回帰・デュアルソーシング | +0.7% | 北米・欧州、アジア太平洋地域が受益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

治療用モノクローナル抗体パイプラインの拡大

現在570以上のモノクローナル抗体が臨床試験を進行中であり、腫瘍学がプロジェクトの60%、自己免疫疾患が25%を占めています。この活発な動向により、スポンサーはより早期に設備を確保する動きを強めており、Samsung Biologicsが欧州の革新的企業と締結した14億米ドルの複数年供給契約がその証左です。[1]Samsung Biologics、「Samsung Biologics、2025年第1四半期業績を発表」、samsungbiologics.comプラットフォームプロセスの標準化により、医薬品製造受託機関(CDMO)は複数のプログラムにわたってバイオリアクターを効率的に配分できるようになり、規制当局は米国食品医薬品局(FDA)の先進製造技術(AMT)ガイダンスのもとでより明確な検証経路を提供しています。[2]米国食品医薬品局、「先進製造技術指定プログラム」、fda.gov

設備投資・タイムライン削減のためのアウトソーシング

大手製薬企業は2024年に国内工場へ1,600億米ドルを投資しながらも、リスク管理と上市加速のためにCDMOとの提携を拡大しました。プロバイダーの80%が2022年以降に価格を引き上げましたが、主に料金引き上げに依存しているのは30%にとどまり、大多数は高度な分析、自動化、規制サービスを組み合わせた価値ベースのモデルを追求しています。より長期的なパートナーシップはプロセス開発フェーズから始まり、商業供給まで継続することで、技術移転の摩擦を軽減し、継続性を確保しています。

大規模哺乳類プラントにおける設備不足

CHOベースの生産物への記録的な需要が、有限なステンレス鋼設備と衝突しています。LonzaによるRocheの330,000L規模のバカビル工場の12億米ドルでの買収は、実績ある資産に対するプレミアムを示しています。WuXi Biologicsもマサチューセッツ州の施設を拡張しながら、力価向上のためにペルフュージョン強化を採用しました。CDMOは単純な容量よりも、特に二重特異性抗体や抗体薬物複合体における複雑なフォーマットの専門知識で差別化を図っています。

無細胞タンパク質合成の採用

無細胞生産は生細胞の制約を排除し、汚染リスクを低減するとともに、発現から精製までのサイクルを短縮します。初期の商業的応用は、哺乳類のグリコシル化が不要なフラグメントやニッチな抗体薬物複合体リンカーに焦点を当てています。大学発スタートアップや専門CDMOが収率最適化研究を主導しており、FDAのAMTガイダンスが規制上のハードルを低下させています。コスト曲線が改善するにつれ、スポンサーはパーソナライズドバッチや迅速なプロトタイピングへの実行可能な経路を見出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いバイオプロセシングコスト構造 | −0.8% | 世界全体、成熟経済圏で最も高い | 短期(2年以内) |

| 規制・技術移転の複雑性 | −0.6% | 世界全体、地域によって異なる | 中期(2〜4年) |

| 使い捨てプラスチックのサプライチェーンリスク | −0.4% | 世界全体、シングルユース採用者で深刻 | 短期(2年以内) |

| 熟練バイオプロセス人材の不足 | −0.3% | 北米・欧州、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いバイオプロセシングコスト構造

上流の培地・バッファーコストは2024年以降、年間15〜20%上昇しており、CDMOの契約インデクセーションを上回っています。シングルユース消耗品は洗浄時間を削減しますが、部品表コストを増大させ、ネットゼロへのコミットメントが設備投資を追加します。大規模プレーヤーは自動化と連続クロマトグラフィーを導入して労働・樹脂コストを軽減していますが、中小企業はしばしば追随する資本を欠いており、業界再編を促進しています。

規制・技術移転の複雑性

バイオシミラーに関するFDAの互換性ガイダンスにより分析的同等性の負担が増大し、欧州医薬品庁(EMA)の2025年手数料規則により申請書類コストが上昇しました。[3]欧州医薬品庁、「EMA手数料規則2025」、ema.europa.eu後期段階の抗体プロセスを施設間で移転するには12〜18ヶ月を要し、バイオリアクターを拘束して収益認識を遅延させます。スポンサーは、タイムラインを短縮するためにターンキー型の規制コンサルティングとデジタルツイン文書化を提供するCDMOに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

抗体タイプ別:二重特異性抗体の勢いがポートフォリオ戦略を再形成

商業用IgG分子は2024年収益の69.27%を維持し、抗体受託製造市場規模の基盤が実績あるフォーマットに根ざし続けることを確実にしています。しかし二重特異性抗体は2030年にかけて14.38%のCAGRを記録し、鎖ペアリング分析と二重標的効力アッセイに精通したCDMOへとスポンサーを引き付けています。IgGの抗体受託製造市場シェアのリーダーシップは、確立されたプロセステンプレートと規制上の親しみやすさに起因していますが、バイオシミラーにおける価格侵食が数量圧力を強めています。

2024年の二重特異性抗体の承認により120億米ドルが生み出され、商業的需要が実証されてパイプライン投資が活発化しています。抗体薬物複合体スピンアウトは高効力封じ込め設備を備えたコンジュゲーションスイートを求めており、ここでの設備不足がファーストムーバーにプレミアムマージンをもたらしています。フラグメントベースの抗体は診断やニッチな治療用途を担い、ポリクローナル抗体の量はスケーラビリティの課題から低水準にとどまっています。CDMOはそのため、大量IgG向けの大型ステンレスライン、複雑なフォーマット向けのモジュラースイート、パーソナライズドメディシン向けのマイクロリアクターと、プラントのフットプリントをセグメント化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

発現システム別:哺乳類の強みと新興の柔軟性の融合

CHO細胞は2024年産出量の84.24%を担い、抗体受託製造市場の中核としての地位を確固たるものにしています。しかし無細胞合成は13.57%のCAGRで台頭しており、プロセス開発を短縮するプラットフォームを採用するスポンサーの意欲を示しています。CHOの抗体受託製造市場規模は、グリコシル化の忠実性と規制上の先例から近期は安泰ですが、漸進的な利益はハイブリッド戦略に傾いています。

大腸菌はFabおよびナノボディフラグメントで新たな関連性を見出し、酵母および昆虫細胞株はワクチン隣接構造体に適しています。植物ベースのシステムは依然として実験的な段階にとどまっています。CDMOは現在、すべての施設をあらゆる宿主に対応させるのではなく、専門ラボを設けることでバッチリリースの予測可能性を向上させています。ポートフォリオの合理化も交差汚染とプロセス監視の複雑性を軽減しています。

サービスタイプ別:技術移転プレミアムが量的サービスを上回る

商業製造は依然として2024年収益の46.28%を生み出していますが、技術移転・スケールアップサービスは14.24%のCAGRで最も急速に成長します。スポンサーはダウンストリームの問題を回避するために概念実証段階からCDMOを組み込む傾向を強めており、統合開発スイートの抗体受託製造市場規模は拡大し続けています。プロセス開発パッケージ(細胞株エンジニアリング、分析法適格性確認、ダウンストリーム強化)は、複数年にわたる粘着性の高いエンゲージメントを生み出しています。

注射剤フォーマットの多様化に伴いフィルフィニッシュ需要が増加しており、CDMOはチェンジオーバーのダウンタイムを削減するモジュラーアイソレーターで対応しています。バイオシミラーガイドラインの更新に伴い規制コンサルティングの請求額も増加し、デジタル品質管理システムがデータインテグリティ保証を支えています。価格モデルはバッチ料金から製品ライフサイクル全体でインセンティブを整合させるマイルストーン連動型支払いへと移行しています。

スケール・フェーズ別:早期アウトソーシングが商業軌道を設定

商業・承認後ロットが2024年売上高の43.81%を占めましたが、ベンチャー支援のバイオテク企業が候補スクリーニングライブラリをCDMOに委託するにつれ、前臨床量は13.02%のCAGRで成長しています。中期フェーズの需要は緩やかな拡大を示しており、フェーズII試験ではシングルユース設備を圧迫するマルチグラムロットが必要です。早期開発段階で獲得した抗体受託製造市場シェアはしばしばダウンストリームの独占につながるため、CDMOは柔軟なスロットと技術移転クレジットでスタートアップを獲得しています。

デジタルプロセス設計ツールにより、エンジニアは設備設置前にスケールアップリスクをモデル化でき、フェーズIII準備を加速させます。商業キャンペーンは施設フットプリントを半減させる強化ペルフュージョンの恩恵を受けています。長期マスターサービス契約はキャッシュフローを安定させながら、スポンサーに数量増加に連動したエスカレーション条項を提供しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:バイオテクアクセスが民主化を推進

大手製薬企業が2024年支出の49.48%を占めましたが、中規模・小規模バイオテク企業は資本アクセスの容易化とモジュラー製造経済学を反映して12.68%のCAGRを記録します。学術センターと診断企業はニッチな需要をもたらしながらも、GMP、品質管理、規制上のギャップをカバーするターンキー型CDMOフレームワークを重視しています。抗体受託製造業界は現在、プロセス開発、毒性試験材料、CMCファイルを束ねた「開発一括パッケージ」を提供することでベンチャー創出を支援しています。

バイオシミラー開発企業は独自の顧客層として台頭しており、その分析的同等性ニーズはオリジネータープロジェクト向けに構築されたCDMOアッセイプラットフォームと合致しています。エクイティ出資、ロイヤルティ共有、設備予約などのハイブリッドパートナーシップモデルは、サービスプロバイダーと戦略的同盟者の境界を曖昧にしています。顧客ミックスが拡大するにつれ、CDMOはフィーフォーサービスから商業的成功に連動したリスク共有まで、多様な契約条件を提供しています。

地域分析

北米は2024年収益の39.37%を生み出し、革新的な工場を評価するFDAのAMTガイダンス、豊富なベンチャー資金、成熟したバイオファーマクラスターに支えられています。Samsung Biologicsのニュージャージー州フィルフィニッシュ拡張などの設備投資は、近接性と冗長性を求めるスポンサーの選好を支えています。国内回帰を促進する地域政策がオフショアのコスト優位性を緩和し、州レベルのインセンティブがネットゼロ設備への施設改修を補助しています。

アジア太平洋地域は2030年にかけて12.56%のCAGRを記録する見込みであり、中国の進化するCDMO大手、インドの倍増する市場、韓国のメガキャンパスが牽引しています。「チャイナプラスワン」調達により、規制の収斂と政治的安定が多国籍スポンサーに訴求するシンガポール、マレーシア、オーストラリアへプロジェクトが流れています。地方政府は供給自律性を強化するために労働力スキリングとシングルユースバッグ生産を支援しています。

欧州は安定した中一桁台の成長を維持しています。EMAの手数料改定によりコンプライアンスコストが上昇し、小規模プレーヤーはEU全域の申請経験を持つ確立されたCDMOへと向かっています。ドイツとイギリスは高効力コンジュゲートに優れ、フランスとスペインはコスト重視のキャンペーンを引き付けています。持続可能性指令が再生可能エネルギー駆動の発酵槽と溶媒回収ループの採用を加速させています。中東、アフリカ、南米は依然として黎明期にありますが、地域のバイオロジクス主権的供給アジェンダに結びついたパイロット投資が見られます。

競合ランドスケープ

市場は中程度に分散した状態を維持していますが、規模、専門的ノウハウ、規制上の幅広さが価格設定と入札の優位性をもたらすにつれ、業界再編が加速しています。Lonzaのバカビル工場買収、Samsung Biologicsの設備増強、Catalentのバイオロジクスクラスター拡張は、地理的リーチを拡大する水平的統合の典型例です。プロセス開発からフィルフィニッシュまでの垂直統合は、技術移転の摩擦を軽減し、より多くのマージンを獲得します。

技術が主要な競争の場となっており、連続上流ペルフュージョン、デジタルツイン分析、高度なプロセス分析技術(PAT)ツールがロットリリースサイクルを短縮しています。無細胞生産と二重特異性抗体コンジュゲーションの早期採用者は、新興の規制経路を習得することで参入障壁を構築しています。コモディティ化したIgG量における価格圧力は、品質指標、納期遵守、付加価値規制サービスによる差別化を強いています。

新興の挑戦者は、マイクロバッチパーソナライズド抗体、完全閉鎖型シングルユース施設、皮下自己注射器向け統合包装などのホワイトスペースを標的にしています。機器サプライヤーとのパートナーシップにより、臨床センター近傍に展開可能なターンキー型ポッドが生み出されています。一方、確立されたCDMOは大学との提携とオンサイトアカデミーを通じて人材パイプラインを育成し、逼迫する人材市場に対応しています。

抗体受託製造業界リーダー

Lonza

Samsung Biologics

WuXi Biologics

Catalent

Boehringer Ingelheim BioXcellence

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Lotte Biologicsは、シラキュースバイオキャンパスにてOttimo Pharmaと製造契約を締結し、二重経路PD1/VEGFR2抗体の原薬を供給します。

- 2025年6月:Cizzle BiotechnologyはBBIと供給契約を締結し、早期肺がんバイオマーカー検査向けの最初の商業用モノクローナル抗体バッチを受領します。

- 2025年6月:AgenusとZydus Lifesciencesは、ボテンシリマブおよびバルスチリマブの世界的な製造と臨床スケールアップを加速するための確定的な合意を締結しました。

世界の抗体受託製造市場レポートスコープ

| モノクローナル抗体(モノクローナル抗体) | 標準IgG |

| バイオシミラーモノクローナル抗体 | |

| 二重特異性抗体 | |

| 抗体薬物複合体(抗体薬物複合体) | |

| フラグメントベース(Fab、一本鎖可変フラグメント、ナノボディ) | |

| ポリクローナル抗体 |

| 哺乳類細胞培養 | CHO |

| NS0・Sp2/0 | |

| HEK 293 | |

| 微生物(大腸菌) | |

| 酵母 | |

| 昆虫細胞 | |

| 無細胞タンパク質合成 | |

| 植物ベースシステム |

| プロセス開発 | 細胞株開発・最適化 |

| 上流開発 | |

| 下流開発 | |

| 分析・特性評価 | |

| cGMP臨床製造 | |

| 商業製造 | |

| フィルフィニッシュ・包装 | |

| 品質・規制サービス | |

| 技術移転・スケールアップ |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| 商業・承認後 |

| 大手製薬企業 |

| 中規模・小規模バイオテク企業 |

| 学術・研究機関 |

| 診断企業 |

| バイオシミラー開発企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 抗体タイプ別 | モノクローナル抗体(モノクローナル抗体) | 標準IgG |

| バイオシミラーモノクローナル抗体 | ||

| 二重特異性抗体 | ||

| 抗体薬物複合体(抗体薬物複合体) | ||

| フラグメントベース(Fab、一本鎖可変フラグメント、ナノボディ) | ||

| ポリクローナル抗体 | ||

| 発現システム別 | 哺乳類細胞培養 | CHO |

| NS0・Sp2/0 | ||

| HEK 293 | ||

| 微生物(大腸菌) | ||

| 酵母 | ||

| 昆虫細胞 | ||

| 無細胞タンパク質合成 | ||

| 植物ベースシステム | ||

| サービスタイプ別 | プロセス開発 | 細胞株開発・最適化 |

| 上流開発 | ||

| 下流開発 | ||

| 分析・特性評価 | ||

| cGMP臨床製造 | ||

| 商業製造 | ||

| フィルフィニッシュ・包装 | ||

| 品質・規制サービス | ||

| 技術移転・スケールアップ | ||

| スケール・フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| 商業・承認後 | ||

| エンドユーザー別 | 大手製薬企業 | |

| 中規模・小規模バイオテク企業 | ||

| 学術・研究機関 | ||

| 診断企業 | ||

| バイオシミラー開発企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の抗体受託製造市場規模はどのくらいですか?

市場は2025年に200億5,900万米ドルとなり、2030年までに334億9,000万米ドルに成長すると予測されています。

最も急速に拡大している抗体タイプはどれですか?

二重特異性抗体は2030年にかけて14.38%のCAGRで成長し、全フォーマットの中で最高となる見込みです。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は大規模な設備増強と政府インセンティブに牽引され、12.56%のCAGRで拡大すると予測されています。

技術移転サービスの需要が高まっている理由は何ですか?

分子の複雑性の増大と規制要件の厳格化により、スポンサーは専門的なスケールアップおよびバリデーションの専門知識を持つCDMOとの連携を強めています。

無細胞タンパク質合成への移行を促進する要因は何ですか?

無細胞システムは開発タイムラインを短縮し、汚染リスクを低減し、柔軟な小ロット製造を可能にすることで、魅力的な選択肢となっています。なお、詳細な要件(5,000語以上の最小文字数、24回の正確なキーワード挿入、詳細な複数セクションのフォーマット)を満たす完全な回答は、単一の応答内での生成が困難な場合があります。

最終更新日: