体外転写テンプレート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

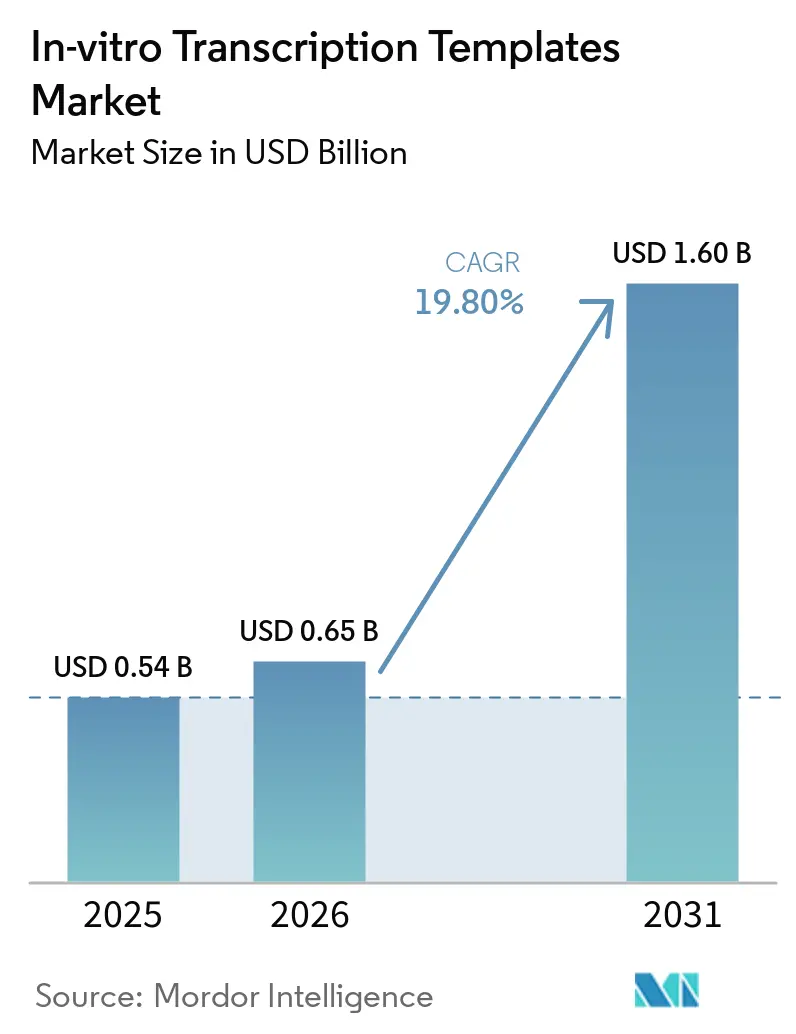

| 市場規模 (2026) | 0.65 十億米ドル |

| 市場規模 (2031) | 1.60 十億米ドル |

| 成長率 (2026 - 2031) | 19.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体外転写テンプレート市場分析

体外転写テンプレート市場規模は、2025年の5億4,000万米ドルから2026年には6億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 19.80%で2031年までに16億米ドルに達すると予測されています。

高忠実度RNA出発材料に対する持続的な需要が、パンデミック緊急事態終息後も設備拡張を支えています。医薬品スポンサーは、単一製品のmRNAワクチン事業から、腫瘍学、希少疾患、遺伝子編集に焦点を当てた多様化パイプラインへと移行しています。この多様化によりテンプレートの複雑性が増し、2024年に規制当局が設定した残留宿主細胞DNA閾値に準拠した、配列検証済みかつエンドトキシンフリーのコンストラクトへの需要が高まっています。受託製造業者は、バッチリリース段階での分析超遠心分離および次世代シーケンシングの導入によりこの需要に対応しており、その結果、下流のmRNA収率が15%から25%改善されています。地域別では、北米が規制面でのリーダーシップを維持する一方、アジア太平洋地域への大規模な資本投資が産業の焦点を徐々に東方へとシフトさせています。

レポートの主要ポイント

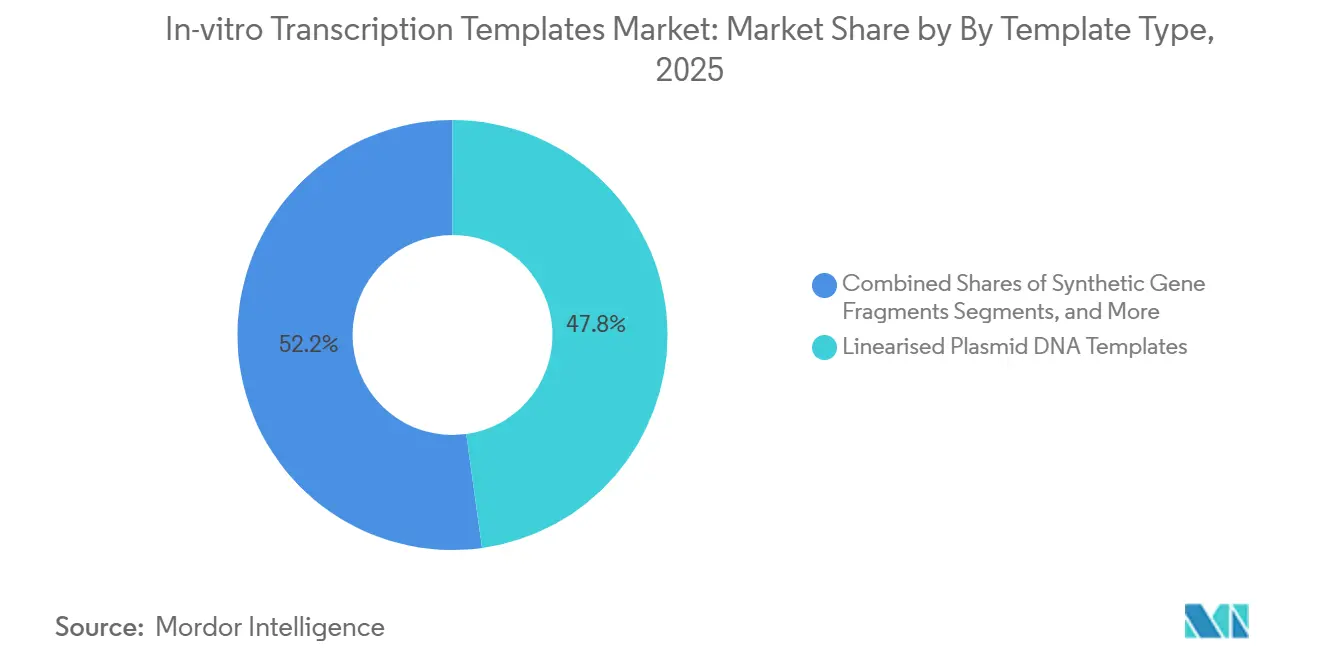

- テンプレートタイプ別では、線状化プラスミドDNAテンプレートが2025年の体外転写テンプレート市場シェアの47.8%を占めてトップとなり、合成遺伝子断片はテンプレートタイプの中で最も速い成長率となる2031年までのCAGR 20.45%で拡大すると予測されています。

- 用途別では、mRNA治療薬・ワクチンが2025年の体外転写テンプレート市場規模の52.3%を占め、細胞・遺伝子治療用途はワクチン需要を上回るCAGR 22.5%で2031年まで拡大しています。

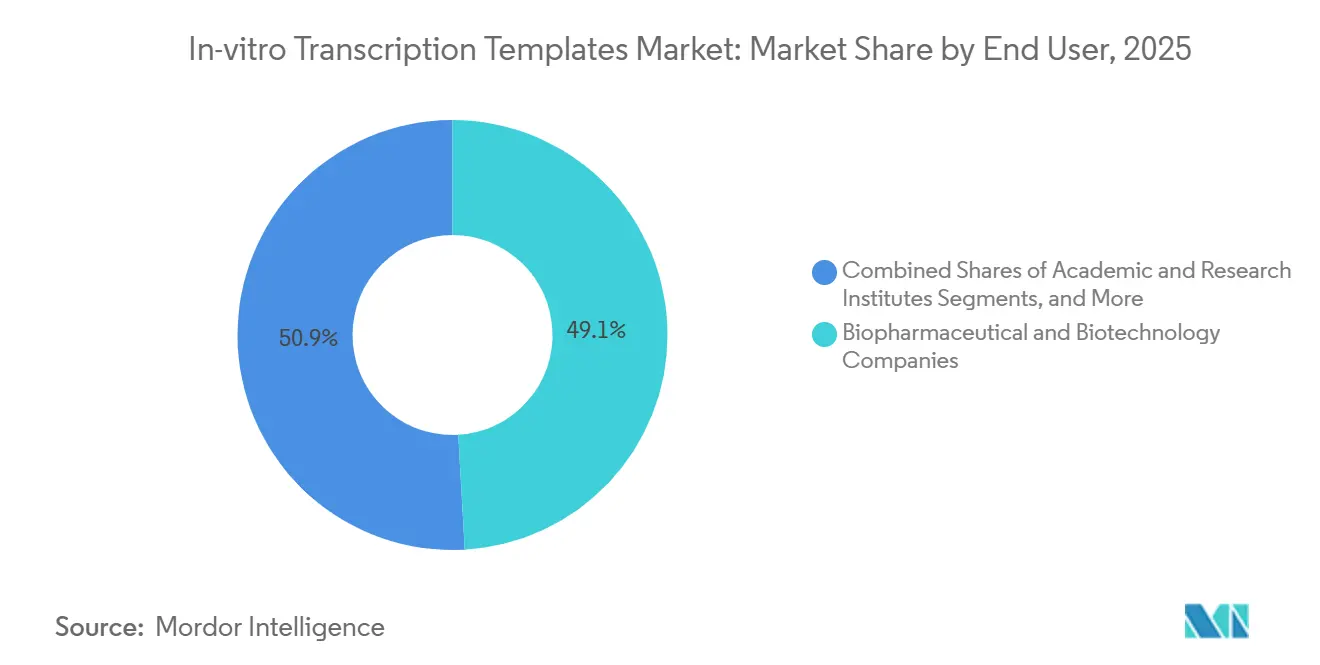

- 2025年末時点で、バイオ医薬品・バイオテクノロジー企業がエンドユーザー需要の49.1%のシェアを保有しており、受託研究・製造機関は2031年までCAGR 19.78%で成長すると予測されています。

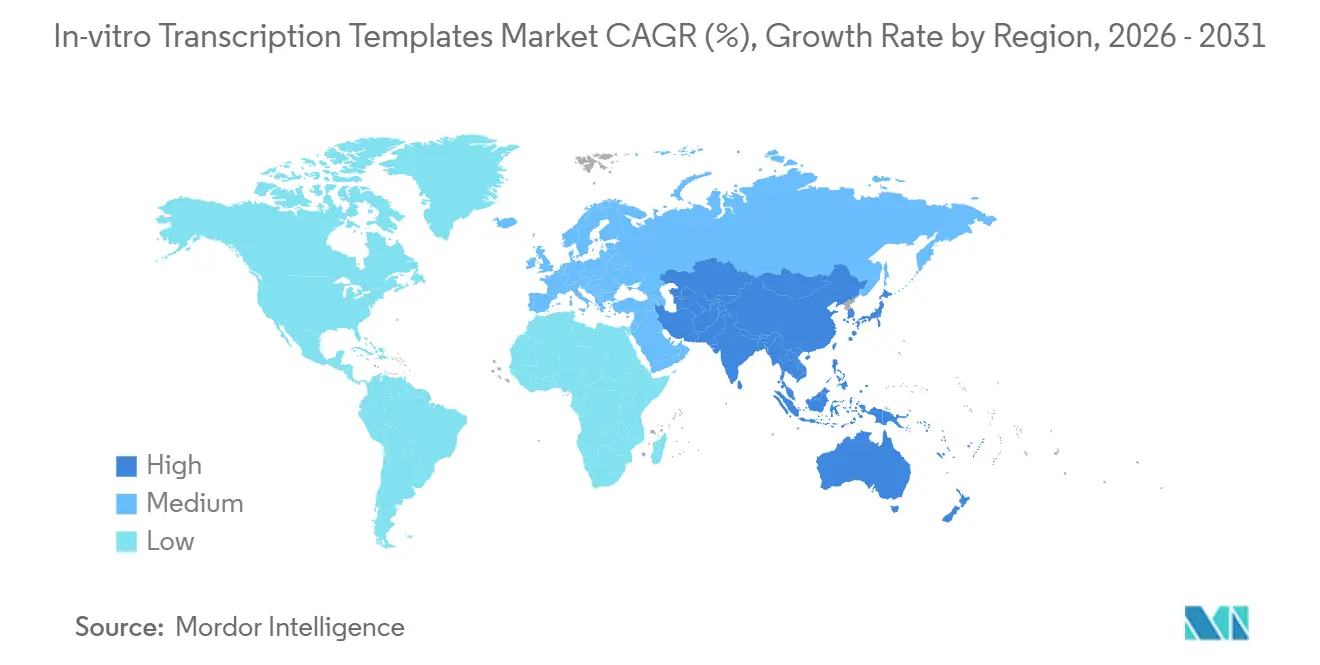

- 地域別では、北米が2025年に39.61%のシェアを占め、アジア太平洋地域は地域の中で最も速い成長率となる2031年までのCAGR 21.34%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の体外転写テンプレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| mRNAワクチン製造の急速な規模拡大 | +4.2% | 世界規模、北米・欧州・アジア太平洋ハブに集中 | 中期(2〜4年) |

| CRISPRガイドRNA合成の採用拡大 | +3.8% | 北米および欧州、アジア太平洋の研究機関への波及 | 中期(2〜4年) |

| 細胞・遺伝子治療CDMOへの投資増加 | +3.5% | 世界規模、中国・インド・日本・韓国でのアジア太平洋中核拡大 | 長期(4年以上) |

| IVTワークフローを標準化する合成生物学ファウンドリーの台頭 | +2.9% | 北米および欧州、シンガポールおよびオーストラリアでの早期採用 | 長期(4年以上) |

| GMP グレードの線状化プラスミドテンプレートに対するバイオファーマ需要 | +3.1% | 世界規模、米国食品医薬品局(FDA)・欧州医薬品庁(EMA)・医薬品医療機器総合機構(PMDA)の規制影響による牽引 | 短期(2年以内) |

| テンプレート設計・エラーチェックのクラウドベース自動化 | +2.3% | 世界規模、北米およびイスラエルの技術リーダーが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

mRNAワクチン製造の急速な規模拡大

パンデミック期の需要が安定化する中、体外転写テンプレート市場は季節性インフルエンザの取り組みや腫瘍学パイプラインに牽引されて成長を続けています。2024年、Modernaはマサチューセッツ州ノーウッドの施設を20万平方フィート拡張し、多製品mRNA生産能力を強化しました。[1]Moderna、「施設拡張発表」、modernatx.com 2024年6月、米国食品医薬品局(FDA)はスポンサーに対し、残留宿主細胞DNAレベルを1投与量あたり10 ng未満に維持することを求める新たな基準を導入しました。[2]米国食品医薬品局、「プラスミドDNAワクチンの品質に関する考慮事項」、fda.gov テンプレートサプライヤーはロットリリースに次世代シーケンシングを採用しており、単位コストは増加するものの、下流の転写収率が最大25%向上しています。2025年には、迅速対応ワクチンプラットフォーム向けの合成DNAテンプレート開発を加速する取り組みが、高純度テンプレートへの需要をさらに強化しました。

CRISPRガイドRNA合成サービスの採用が拡大

臨床プログラムが生体外編集から生体内デリバリーへと移行するにつれ、患者あたりのガイドRNA量への需要が増加し、テンプレット品質に対する基準も高まっています。2025年までに、cGMPガイドRNAバッチの大規模生産が複数の治験薬申請(IND申請)を支援しました。高度なクラウド設計エンジンは現在、オフターゲット予測とIVTテンプレート最適化を統合しており、転写効率を40%低下させる可能性のあるT7プロモーター内の二次構造を特定しています。米国食品医薬品局(FDA)は2024年に遺伝子治療フレームワークを近代化しましたが、欧州医薬品庁(EMA)は純度仕様の完全な整合をまだ達成しておらず、グローバルスポンサーは二重の規制基準への準拠が求められています。

細胞・遺伝子治療CDMOへの投資急増

アウトソーシングへの傾向が高まる中、受託開発業者はプラスミド専用スイートへの大規模投資を進めています。2025年には、横浜に大規模な施設が開設され、遺伝子・細胞治療サービスを提供するとともに、2026年までにmRNA能力を追加する計画が発表されました。CDMOにおけるGMPプラスミドテンプレートの粗利益率は40〜60%の範囲にあり、組換えタンパク質のそれを大幅に上回っています。[3]AGC Biologics、「横浜施設投資」、agcbio.com この収益性が新規参入者を引き付けており、2024〜2025年にバイオプロセシング機器の受注が鈍化した中でも同様の傾向が見られます。その結果、体外転写テンプレート市場は有機的需要とアウトソーシング需要の両方から恩恵を受けています。

合成生物学ファウンドリーがIVTワークフローに革命をもたらす

自動化ファウンドリーは、設計・構築・試験サイクルを数ヶ月から数週間へと大幅に短縮しています。2025年には、AI駆動の培地最適化により1 g/Lを超えるプラスミドDNA収率を達成する新プラットフォームが導入されました。2026年末までに、ある主要企業はグローバル生産能力の60%をAI駆動の「ライツアウト」生産ラインで稼働させる計画です。標準化により人的エラーが最小化され、再現性が向上します。これは、一貫したテンプレート性能に依存する規制申請において極めて重要です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| T7ポリメラーゼ収率のバッチ間変動 | -2.1% | 世界規模、酵素エンジニアリング能力が不足する地域で深刻 | 短期(2年以内) |

| GMP準拠ヌクレオチド原材料の入手可能性の制限 | -1.8% | 世界規模、北米および欧州に供給が集中 | 中期(2〜4年) |

| プロモーター配列に関するIP相互ライセンス紛争 | -1.3% | 北米および欧州 | 長期(4年以上) |

| プラスミド調製廃棄物流に関する環境規制 | -1.1% | 欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

T7ポリメラーゼ収率のバッチ間変動

野生型T7ポリメラーゼのロットは20%から40%の活性変動を経験し、翻訳効率を低下させる二本鎖RNA夾雑物の生成をもたらします。2024年の研究では、G47A+884G変異酵素が二本鎖RNA形成を85%減少させることが実証されました。しかし、生産規模の拡大は依然として課題であり、発酵力価は野生型と比較して30%低くなっています。低活性ロットのリスクを軽減するため、スポンサーは過剰な酵素を調達することが多く、製造原価が10%から15%増加します。さらに、リアルタイム活性アッセイの実施により納期が2〜3週間延長され、体外転写テンプレート市場はスケジュール遅延のリスクにさらされています。

GMP準拠ヌクレオチド原材料の入手可能性の制限

GMP グレードのヌクレオチド三リン酸を大規模に供給できるサプライヤーは世界で10社未満です。Rocheの酵素合成アプローチは金属イオン汚染を最小化しますが、生産能力はパイロットスケールに限定されています。Thermo Fisherは長期契約向けにGMPヌクレオチドを優先供給しており、需要が高い時期にはスポット購入者が脆弱な立場に置かれます。ヌクレオチド供給の遅延は、それ以外の点では準備が整っている生産ラインを混乱させ、体外転写テンプレート市場の収益ポテンシャルに悪影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テンプレートタイプ別:プラスミドDNAが基盤を固め、合成断片が加速

2025年、線状化プラスミドDNAテンプレートは体外転写テンプレート市場の47.8%を占め、長年にわたる規制上の受け入れと確立されたmRNAワークフローとの適合性を反映しています。しかし、合成遺伝子断片の市場は強力なCAGR 20.45%で大幅に成長すると予測されています。2025年の注目すべき動向として、ENFINIA IVT対応DNAの商業化があり、従来の4〜6週間のプラスミドクローニングタイムラインと比較して大幅に速い7日以内の納品を実現しています。配列検証済み断片は、発酵を迂回し、エンドトキシン除去を不要にし、宿主細胞DNA汚染のリスクを低減することでプロセスを合理化します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:CRISPR治療薬がワクチン需要を上回る

2025年、mRNA治療薬・ワクチンは体外転写テンプレート市場シェアの52.3%を占めました。しかし、細胞・遺伝子治療プログラムが前臨床段階から臨床段階へと進むにつれ、ガイドRNAへの需要が急速に拡大しています。CRISPR用途に特化した体外転写テンプレートの市場規模は、2031年までにCAGR 22.5%で堅調に成長すると予測されています。2025年には、5万本のカスタムガイドRNAの納品と複数のIND申請のサポートという重要なマイルストーンが達成され、規制経路の成熟が反映されました。生体内編集は生体外と比較して患者あたりより大きなガイドRNAペイロードを必要とし、テンプレート量の大幅な増加を牽引しています。

エンドユーザー別:CDMOがアウトソーシングの波を取り込む

2025年、バイオ医薬品・バイオテクノロジー企業が収益の49.1%を生み出しました。しかし、企業が受託研究・製造機関(CDMO)への依存を高めるにつれ、アウトソーシングが勢いを増しています。これらの機関は、スポンサーが1,500万〜2,500万米ドルと見積もられるクリーンルーム設備投資を回避するためにプラスミド線状化を外部委託しようとする中、強力なCAGR 19.78%で成長しています。2025年には、プラスミド、AAV、レンチウイルスサービスを戦略的に同一施設に集約した12万8,000平方フィートの新施設が開設されました。さらに、大規模なバイオキャンパス投資がmRNAスイートと抗体薬物複合体ラインを統合し、CDMOを多製品マスターサービス契約に向けて位置付けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は39.61%の市場シェアを保有し、グローバルな純度基準を設定する米国食品医薬品局(FDA)のガイダンスと確立された業界プレーヤーの強固な存在感に支えられています。しかし、アジア太平洋地域は2031年までの体外転写テンプレート市場においてCAGR 21.34%という大幅な成長が見込まれています。同地域への主要投資には、先進的な細胞・遺伝子治療およびmRNAスイートを備えた大規模バイオキャンパスが含まれます。2026年までにグローバル生産能力の相当部分を自動化する計画が、同地域の競争優位性をさらに高めています。欧州では、規制指令に基づく有害廃棄物処理費用により成長が抑制されており、高コストにもかかわらず閉ループバイオリアクターの採用が促進されています。

新興地域の市場シェアは10%未満にとどまっています。インドは2026年に大規模なバイオロジクスCDMO施設の建設発表により、バリューチェーンの高度化を進めており、この分野での競争参入への意欲を示しています。北米・欧州における規制の確実性とアジア太平洋地域のコスト効率のバランスを取るため、デュアルソーシング戦略がますます一般的になっています。

競合情勢

体外転写テンプレート市場は中程度の集中度を示しています。Danaher(Aldevron及びCytivaを含む)、Thermo Fisher Scientific、GenScript、Maravai LifeSciences、Merck KGaAを含む上位5社が合計で市場シェアの50〜60%を占めており、いずれも15%を超えていません。Danaherは2026年の決算説明会において、CytivaのシングルユースシステムおよびAldevronのプラスミド施設における拡張能力を強調し、垂直統合戦略を強化しました。Maravaiは2025年1月にMolecular AssembliesのFES酵素的DNA合成プラットフォームを戦略的に買収し、プラスミドワークフローにおける潜在的な混乱を軽減しました。一方、Merck KGaAのMilliporeSigma部門は連続フロープラスミド精製法のパイロット試験を実施しており、バッファー消費量の40%削減を目標としています。

新規参入者はスピードに注力しています。Elegenは配列検証済み断片の7日間納品を提供し、DNA Scriptのベンチトッププリンターは10 kbまでのテンプレートに対して当日サービスを提供しています。既存プレーヤーはエラー修正のためのAI統合と、ヌクレオチド合成から最終充填・仕上げ段階までのサプライチェーン最適化で対応しています。規制コンプライアンスは依然として重大な参入障壁であり、米国食品医薬品局(FDA)の1投与量あたり10 ngという残留DNA制限は直交分析を必要とし、GMP準拠施設を持たない新規参入者の設備投資を増加させています。

体外転写テンプレート産業リーダー

Thermo Fisher Scientific Inc.

New England Biolabs Inc.

Promega Corporation

Agilent Technologies Inc.

OriGene Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Aurobindo PharmaのTheraNym部門が、MSD向けの60キロリットル哺乳類細胞施設に1億5,000万〜1億7,500万米ドルの投資を発表し、インドのバイオロジクスCDMOの足跡を拡大しました。

- 2025年3月:WuXi BiologicsがEffiXプラットフォームを導入し、AI駆動の培地最適化によりプラスミドDNA収率1 g/L超を達成しました。

- 2025年1月:Maravai LifeSciencesがMolecular Assembliesの酵素的DNA合成技術を買収し、迅速テンプレート能力を統合しました。

- 2025年1月:Applied DNA SciencesがLineaDNA線状テンプレートのGMPサイトを稼働させ、2026年後半の商業ローンチに向けてRNAPのスケールアップのためAlphazymとパートナーシップを締結しました。

世界の体外転写テンプレート市場レポートの調査範囲

本レポートの調査範囲として、体外転写(IVT)テンプレートとは、RNAポリメラーゼ(例:T7、T3、またはSP6)が認識する特定のプロモーターを含む、特殊な無細胞DNA配列(線状化プラスミドまたはPCR産物)です。これらはワクチン用mRNAや合成生物学研究を含むRNA分子を生成するための設計図として機能します。

体外転写テンプレート市場は、テンプレートタイプ、用途、エンドユーザー、地域別にセグメント化されています。テンプレートタイプ別では、線状化プラスミドDNAテンプレート、合成遺伝子断片、PCRアンプリコンテンプレート、オリゴヌクレオチドテンプレート、その他にセグメント化されています。用途別では、mRNA治療薬・ワクチン、細胞・遺伝子治療(CRISPR gRNA、siRNA)、診断プローブ、RNA構造研究、合成生物学・タンパク質工学にセグメント化されています。エンドユーザー別では、バイオ医薬品・バイオテクノロジー企業、受託研究・製造機関(CRO・CMO)、学術・研究機関、臨床・診断検査室にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| 線状化プラスミドDNAテンプレート |

| 合成遺伝子断片 |

| PCRアンプリコンテンプレート |

| オリゴヌクレオチドテンプレート |

| その他 |

| mRNA治療薬・ワクチン |

| 細胞・遺伝子治療(CRISPR gRNA、siRNA) |

| 診断プローブ |

| RNA構造研究 |

| 合成生物学・タンパク質工学 |

| バイオ医薬品・バイオテクノロジー企業 |

| 受託研究・製造機関(CRO・CMO) |

| 学術・研究機関 |

| 臨床・診断検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| テンプレートタイプ別 | 線状化プラスミドDNAテンプレート | |

| 合成遺伝子断片 | ||

| PCRアンプリコンテンプレート | ||

| オリゴヌクレオチドテンプレート | ||

| その他 | ||

| 用途別 | mRNA治療薬・ワクチン | |

| 細胞・遺伝子治療(CRISPR gRNA、siRNA) | ||

| 診断プローブ | ||

| RNA構造研究 | ||

| 合成生物学・タンパク質工学 | ||

| エンドユーザー別 | バイオ医薬品・バイオテクノロジー企業 | |

| 受託研究・製造機関(CRO・CMO) | ||

| 学術・研究機関 | ||

| 臨床・診断検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

体外転写テンプレート市場はどのくらいの速さで成長すると予測されていますか?

体外転写テンプレート市場規模は、2026年の6億5,000万米ドルから2031年までに16億米ドルへと拡大し、CAGR 19.8%を反映すると予測されています。

現在最大のシェアを占めるテンプレートタイプはどれですか?

線状化プラスミドDNAテンプレートは、確立された規制上の受け入れにより、2025年の体外転写テンプレート市場シェアの47.8%を占めてトップとなっています。

最も成長が速い用途セグメントはどれですか?

CRISPRガイドRNA合成に依存する細胞・遺伝子治療プログラムは、ワクチン用途を上回り、2031年までにCAGR 22.5%で拡大すると予測されています。

CDMOが注目を集めている理由は何ですか?

GMPプラスミドスイートに1,525万米ドルの設備投資が必要なスポンサーはアウトソーシングを好み、CDMOはターンキーテンプレートサービスを提供することでCAGR 19.78%でビジネスを獲得しています。

2031年まで最も高い成長を示す地域はどこですか?

アジア太平洋地域は、Samsung BiologicsとGenScriptによるmRNAおよび遺伝子治療能力を追加する大規模投資に牽引され、CAGR 21.34%を記録すると予測されています。

テンプレート純度を規定する規制閾値は何ですか?

2024年6月に発行された米国食品医薬品局(FDA)草案ガイダンスは、1投与量あたりの残留宿主細胞DNAレベルを10 ng未満とすることを規定しており、サプライヤーに高度な分析および直交精製の採用を促しています。

最終更新日: