原位ハイブリダイゼーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

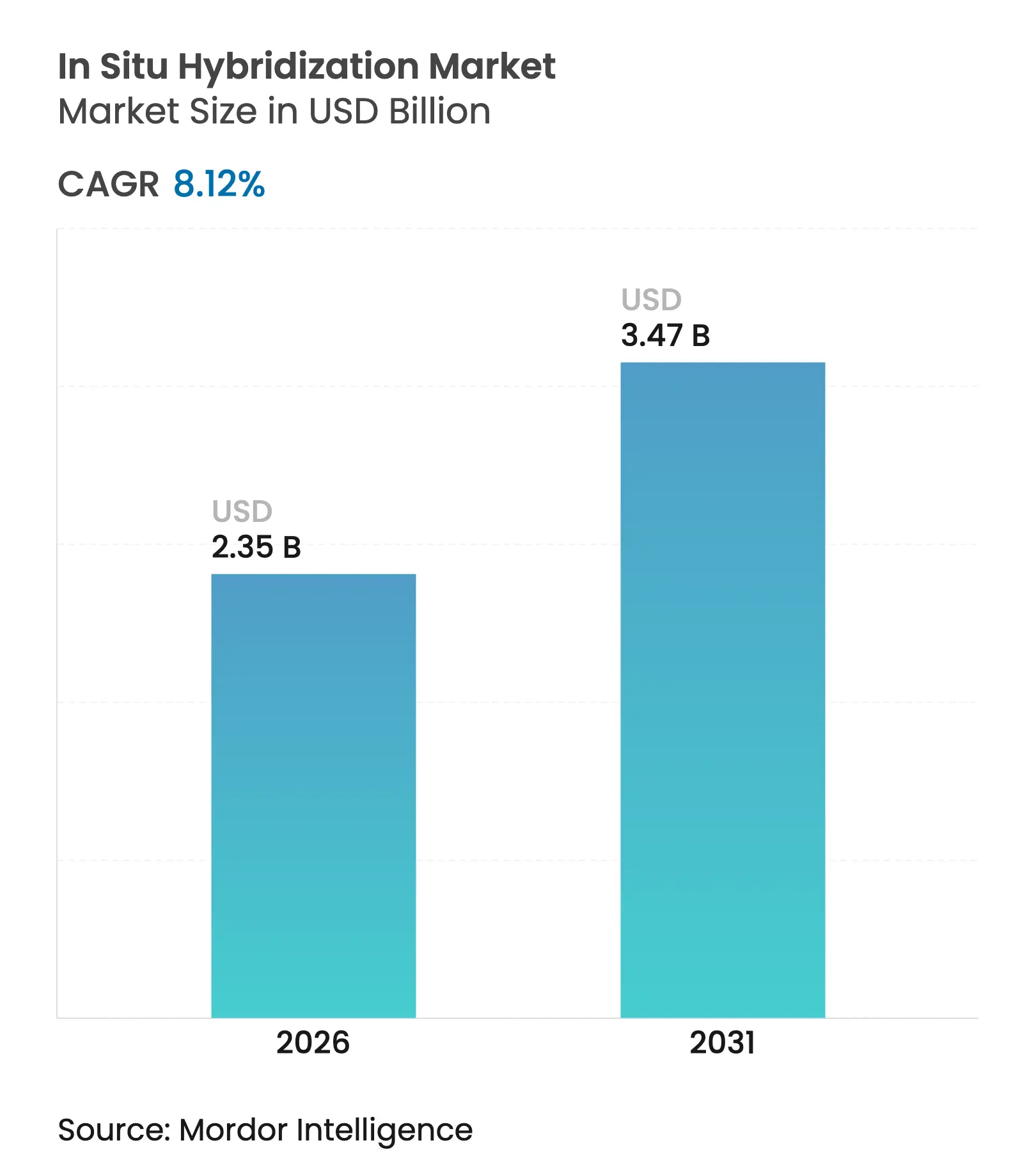

| 市場規模 (2026) | 2.35 十億米ドル |

| 市場規模 (2031) | 3.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

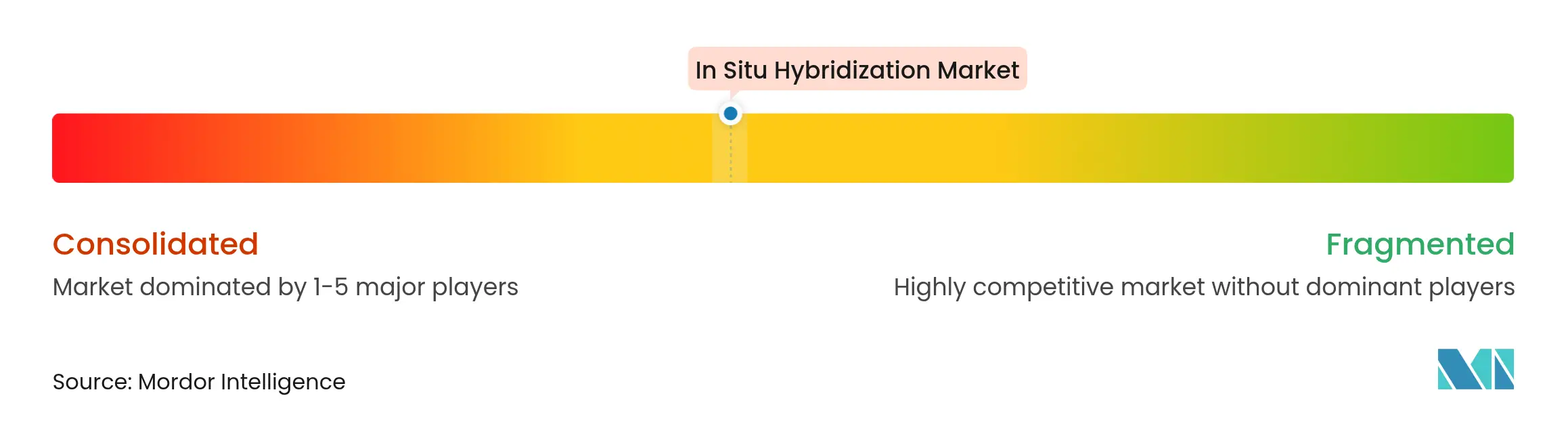

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる原位ハイブリダイゼーション市場分析

原位ハイブリダイゼーション市場規模は2025年に21億7,000万米ドルと評価され、2026年の23億5,000万米ドルから2031年には34億7,000万米ドルへと成長し、予測期間(2026〜2031年)のCAGRは8.12%と推計されます。

この加速は、腫瘍学・感染症・神経科学の診断を導く空間ゲノミクスに依存する精密医療プログラムに起因しています。規制面の支援も拡大しており、ISH検査システムをクラスIIIからクラスIIに移行するという2025年のFDA(米国食品医薬品局)の決定により、費用のかかる市販前審査のハードルが撤廃され、製品の迅速な市場投入が可能になっています。とくにがんにおける疾患有病率の高さが検査量を高水準に維持する一方、AI(人工知能)主導の画像解析がターンアラウンドタイムと人件費を削減しています。空間トランスクリプトミクスプラットフォームおよび自動スライドプロセッサーへの投資拡大が普及を後押しし、新しいRNA-ISHプローブ化学が旧来の試薬を定常的に置き換えるにつれて消耗品需要も並行して増加しています。アジア太平洋地域は、国家ゲノミクス計画が償還政策を再編し検査普及を促進することで、最も急速に拡大しています。

主要レポートのポイント

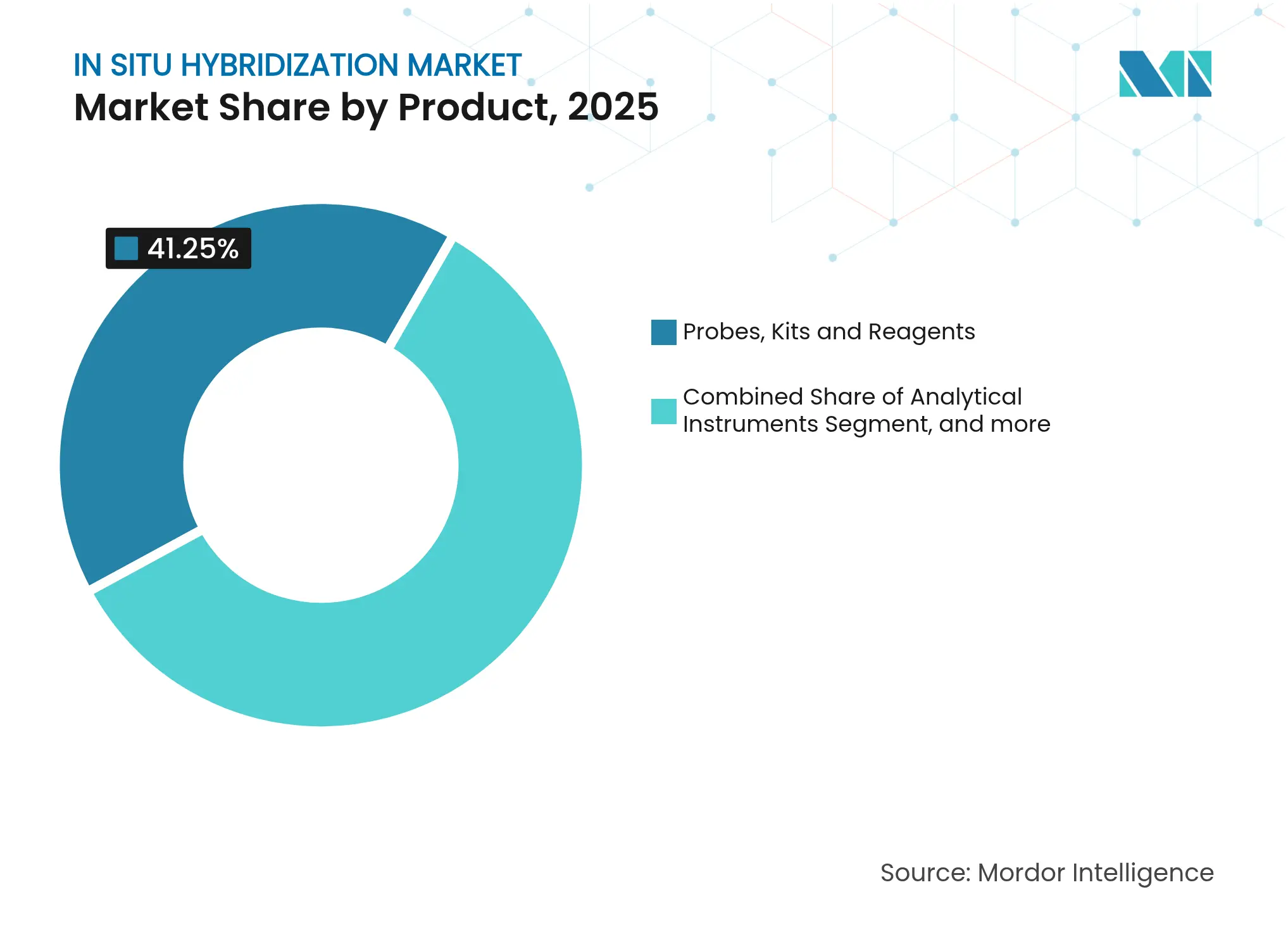

- 製品タイプ別では、プローブ、キット、および試薬が2025年の収益シェアの41.25%を占めてトップとなり、この消耗品セグメントは2031年までに10.29%のCAGRで拡大すると予測されます。

- 技術別では、蛍光ISHが2025年の原位ハイブリダイゼーション市場シェアの60.45%を占め、増幅RNA-ISHプラットフォームは2031年まで12.95%のCAGRで成長すると予測されます。

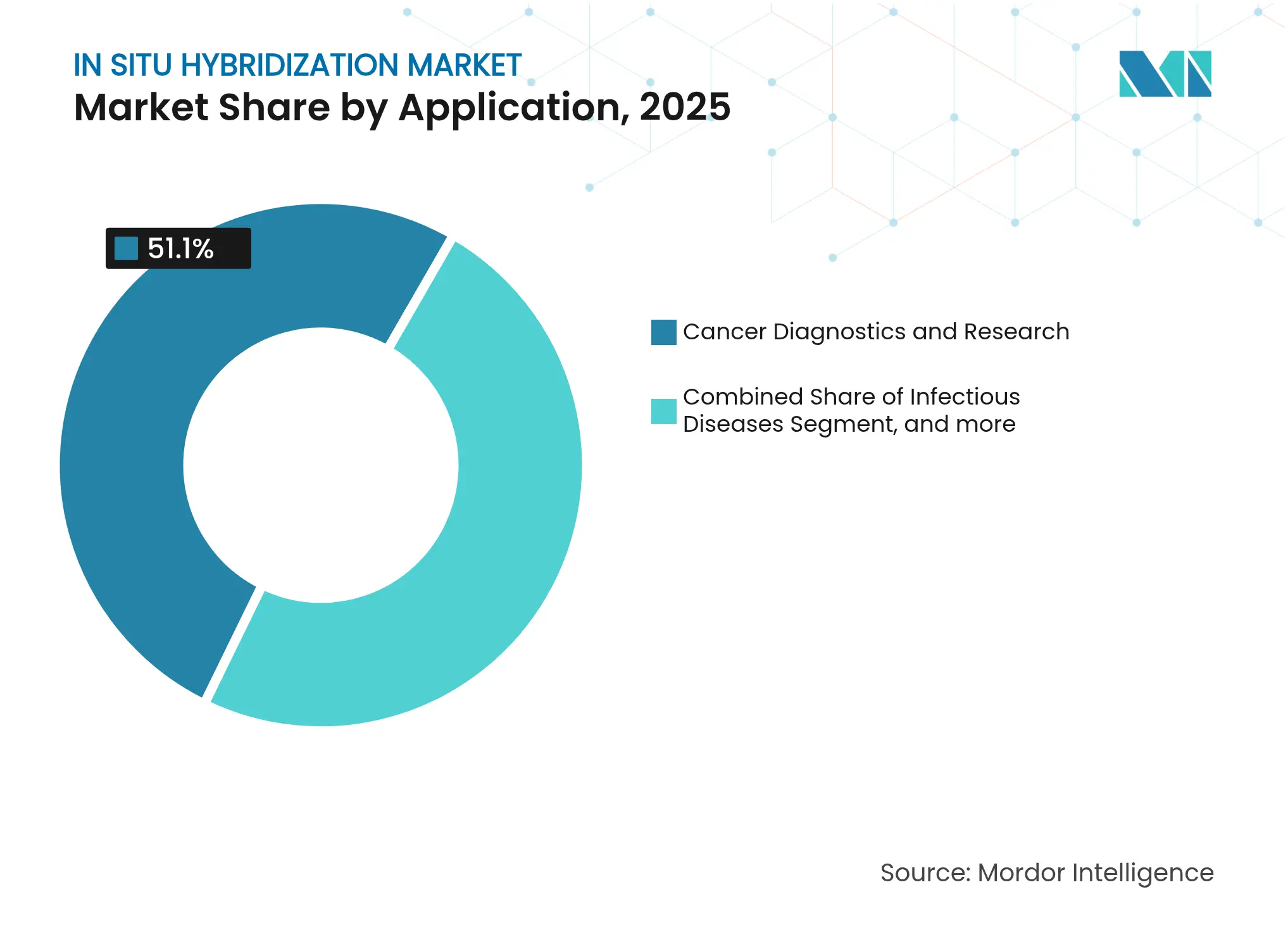

- 用途別では、がん診断が2025年の原位ハイブリダイゼーション市場規模の51.10%を占め、神経科学用途は2026〜2031年の間に13.20%のCAGRで増加すると予測されます。

- エンドユーザー別では、診断検査室が2025年の収益の44.05%を占め、学術・研究機関が2031年まで11.05%のCAGRで最も急速な拡大を示しています。

- 地域別では、北米が2025年の世界収益の36.35%を占め、アジア太平洋地域は2031年まで12.05%のCAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の原位ハイブリダイゼーション市場の動向と考察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的な関連性 | 影響期間 |

|---|---|---|---|

| がん・感染症・遺伝性疾患の負担の増大 | +2.1% | 世界規模、北米・欧州で高い | 長期(4年以上) |

| コンパニオン診断および精密腫瘍学の採用拡大 | +1.8% | 北米・EU、アジア太平洋地域に拡大 | 中期(2〜4年) |

| 自動化・多重RNA-ISHプラットフォームにおける技術的進歩 | +1.5% | 世界規模、先進市場が主導 | 短期(2年以内) |

| 空間ゲノミクス・トランスクリプトミクスワークフローへの投資ブーム | +1.2% | 北米・EU、アジア太平洋地域で新興 | 中期(2〜4年) |

| AI主導の画像解析によるISHスループットの加速 | +0.9% | 世界規模、ハイテクシステムに集中 | 短期(2年以内) |

| 分散型検査向けポイント・オブ・ケアISHキットの台頭 | +0.6% | 世界規模、新興市場で影響大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がん・感染症・遺伝性疾患の負担の増大

世界のがん罹患数は現在年間2,000万件を超え、標的治療を指導する空間的に解析されたバイオマーカー検査への需要が高まっています。英国の10万ゲノムプロジェクトや日本のゲノム医療実現推進アクションプランなどの大規模ゲノムプログラムが、組織ベースのRNA局在解析を臨床ワークフローに組み込み、ISHを最前線の診断ツールとして確立しています。[1]Hui Han、「がんゲノミクスに関する国家的取り組み」、Cancer Biology & Medicine、cancerbiomed.org WHOのエムポックスに関するパンデミック対策フレームワークも、組織ISHを重要な検出手法として特定しており、感染症診断への関連性を強調しています。[2]Seema Lakdawala、「エムポックス検出の進歩」、Nature Communications、nature.com 遺伝性疾患プログラムは、表現型変異を理解するために組織特異的RNAマッピングをますます義務付けており、検査量をさらに押し上げています。長寿命化と広範なスクリーニング施策により、より多くの早期病変が病理検査室に持ち込まれ、高感度プローブの日常的な採用を促進しています。これらの重複する動態により、原位ハイブリダイゼーション市場は10年を通じて堅調な軌跡を維持しています。

コンパニオン診断および精密腫瘍学の採用拡大

精密腫瘍学への転換は明白であり、支払者は多くの標的薬を償還する前にバイオマーカーによる確認を求めています。RNAとタンパク質マーカーを同時検出するデュアルISH-IHCワークフローが普及しており、遺伝子発現と経路活性化の同一スライド上での確認が可能になっています。全エクソームおよびトランスクリプトーム解析を組み合わせたアッセイへのFDA(米国食品医薬品局)の承認は、単一検査で包括的なゲノム知見を提供するという臨床的期待を強化しています。[3]米国食品医薬品局、「原位ハイブリダイゼーション装置システムの再分類」、fda.gov AstraZenecaとのQIAGENのQIAstat-Dxパートナーシップのような商業的提携は、ISHプローブを多重カートリッジに組み込み、腫瘍医が初回診察時に結果に基づいて行動できるようにしています。最終的な効果として、検査室が単一遺伝子FISHパネルから多標的RNA-ISHキットへと移行するにつれ、検査あたりの価値が向上し、原位ハイブリダイゼーション市場が恩恵を受けています。

自動化・多重RNA-ISHプラットフォームにおける技術的進歩

自動化がベンチワークフローを変革しています。RocheのBenchMark ULTRAは一晩で最大120枚のスライドを処理し、連続ローディングを可能にすることで、ターンアラウンドタイムを数日から数時間に短縮しています。Bio-TechneのプロテアーゼフリーのRNAscopeは、デュアルRNA-タンパク質の読み取りを可能にしながら形態を保護し、過酷な前処理ステップで一般的なアーティファクトを排除しています。FISHnCHIPsなどの次世代化学が信号対雑音比を20倍に向上させ、従来は検出閾値以下であった転写物を検出可能にしています。1日で数千の遺伝子をプロファイリングできるDART-FISHは、空間トランスクリプトミクスを日常的な検査室業務に移行させています。ハンズオンタイムを短縮し多重化を向上させることで、これらの装置はプローブの繰り返し販売を促進し、臨床適応を拡大し、原位ハイブリダイゼーション市場の拡大を支えています。

空間ゲノミクス・トランスクリプトミクスワークフローへの投資ブーム

投資家は空間生物学が発見から臨床的必要性へと移行しつつあることを認識しています。10X Genomicsだけでも、Xenium組織内シーケンシングプラットフォームの商業化に10億米ドル以上の研究開発費を投じており、発売から3年で大規模なインストールベースを構築しています。Leica BiosystemsのIndica Labsへの出資は、ホールスライドスキャナーとAI解析を統合し、ハードウェア・消耗品・ソフトウェアを一つのエコシステムに統合する動きを示しています。Agilentの9億2,500万米ドルのBIOVECTRA買収は、オリゴヌクレオチド製造を強化し、高成長ユーザー向けのプローブ供給の安定性を確保しています。BrukerによるNanoStringの買収は、nCounterとCosMxの資産をより広範なライフサイエンスのフランチャイズに統合し、サンプル調製・ハイブリダイゼーション・イメージングを単一ベンダーで提供できるようにしています。これらの資本の流れは、空間オミクスをコアの診断インフラとして正当化し、新規ユーザーを原位ハイブリダイゼーション市場へと誘導しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的な関連性 | 影響期間 |

|---|---|---|---|

| 熟練した分子病理医および細胞遺伝学者の不足 | -1.4% | 世界規模、農村部・途上地域で最も深刻 | 長期(4年以上) |

| 高度なISH機器・プローブの高コスト | -1.1% | 世界規模、新興市場で影響大 | 中期(2〜4年) |

| 多重臨床ISHアッセイを巡る規制上の不確実性 | -0.8% | 管轄によって異なる | 短期(2年以内) |

| シーケンシングベースの空間オミクスプラットフォームとの競争 | -0.7% | 先進的なシーケンシングインフラを持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練した分子病理医および細胞遺伝学者の不足

世界の患者基盤に対して、人口100万人あたり14人未満の病理医しか存在せず、すべての地域でリタイアが研修医数を上回っています。ASCP(米国臨床病理学会)の調査では、細胞診および分子検査室における欠員率が8%超と記録されており、高複雑度検査のスループットが危機にさらされています。ISH解釈は細粒度のパターン認識とシグナル増幅アーティファクトの知識を必要とし、これらは一般的な病理研修で習得する機会がほとんどありません。自動化により染色時間は短縮されますが、最終的な症例の署名には資格を持つ専門家が依然として必要です。人員不足は新しいISHパネルの検査室への導入を遅らせ、原位ハイブリダイゼーション市場全体で機器の能力が向上しているにもかかわらず成長を抑制しています。

高度なISH機器・プローブの高コスト

完全自動化スライドプロセッサーの価格は50万米ドルを超え、多重プローブセットはスライドあたり200米ドル超に達することもあり、中規模検査室にとって高い参入障壁となっています。償還は製品革新に遅れをとっており、米国の分子検査室では90日の支払サイクルと複雑なパネルに対する頻繁な請求拒否が報告されています。NIH(米国国立衛生研究所)のガイダンスでは、開発者に対して規制と支払戦略を早期に整合させるよう促し、技術的実現可能性と同様に財務リスクをnih.govで強調しています。新興のポイント・オブ・ケアシステムは初期費用を低減しますが、多重化能力とのトレードオフがあり、検査あたりの収益が制限されます。コスト抑制措置がなければ、価格障壁は原位ハイブリダイゼーション市場に引き続き重くのしかかるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が市場リーダーシップを維持

繰り返し発生する試薬需要が成長の基盤となっています。プローブ、キット、および試薬は2025年の収益の41.25%を占め、18〜24か月ごとにカタログを更新する継続的な再設計サイクルを反映して10.29%のCAGRを記録すると予測されます。原位ハイブリダイゼーション市場はこれらの消耗品に依存しており、新しい腫瘍学ガイドラインが発表されるたびに新規プローブセットを必要とする更新パネルが生まれ、安定した定常的な販売をもたらします。Bio-TechneのRNAscopeシリーズは12,000件を超える論文で引用されており、検証済みのプローブ化学が検査室の購買決定に与える吸引効果を示しています。

機器販売はより安定したペースで続きます。自動染色装置、ハイブリダイゼーションオーブン、蛍光顕微鏡は5〜7年の更新サイクルを反映し、ユニット量を抑制しています。しかし、ソフトウェアおよび解析サービスは機器バンドル内で最も急速に拡大しており、検査室はソフトウェアの永久ライセンスを購入するのではなく、クラウド画像解析スイートを購読するようになっています。これらのサブスクリプション料金がベンダーの収益を多様化し、原位ハイブリダイゼーション市場において旧来のハードウェアラインが直面する価格侵食を部分的に緩和しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:FISHが基盤を維持しながらRNA-ISHが急成長

蛍光ISHは、確立された検査室プロトコルと数十年にわたる習熟度試験データにより、2025年の原位ハイブリダイゼーション市場シェアの60.45%を維持しました。乳がんおよび肺がんにおけるHER2とALK再配列の標準アッセイとして引き続き機能し、腫瘍学分野における安定した基準量を確保しています。しかし、増幅RNA-ISHフォーマットは純粋な構造変化ではなく発現をマッピングするため12.95%のCAGRで成長しており、トランスクリプトームシグネチャーへのバイオマーカーのシフトに対応しています。FISHnCHIPsとHCR(ハイブリダイゼーションチェーン反応)化学が感度を20倍向上させ、より多くの検査室が低発現量の腫瘍にRNAパネルを採用するよう促しています。多重化能力が数百に達するにつれ、RNA-ISHプラットフォームは研究用途を超えて臨床意思決定支援へと移行し、原位ハイブリダイゼーション市場でのシェアを強化しています。

発色性ISHは、蛍光スキャナーを持たないコミュニティホスピタルを中心に、明視野顕微鏡が主流の場所でニッチな役割を担っています。インサイチュシーケンシングは、まだ初期段階ではあるものの、オープンエンドの遺伝子発見を重視する高予算センターを引きつけています。ベンダーはマイクロフルイディクスとバーコーディングキットをバンドル化し、実験上の摩擦を軽減し、将来の臨床償還に向けた基盤を整えています。

用途別:がん診断が支配、神経科学が加速

がん検査は2025年の収益の51.10%を生み出し、より多くの腫瘍タイプがバイオマーカー連動療法を獲得するにつれて安定した量の成長を示しています。2025年にFDA(米国食品医薬品局)による認可を受けたRocheのVENTANA Kappa/Lambdaデュアル RNA-ISHアッセイは、1枚のスライドでB細胞リンパ腫のタイピングを合理化し、生検の繰り返しを減らして多標的パネルへの検査室の依存を強化し、腫瘍学に関連した原位ハイブリダイゼーション市場規模を拡大しています。

神経科学は13.20%のCAGRで最も急成長しているセグメントです。全脳マッピング研究は、皮質層全体にわたる細胞タイプ特異的発現を特定するために、組織透明化と組み合わせた多重ISHに依存しています。MERFISHなどの技術は、単一細胞スケールで発達勾配と疾患関連回路の乱れを解明しています。資金提供機関は、高多重RNA-ISH機器への投資をコア施設に促すため、空間脳アトラスへの助成金を増加させています。感染症および遺伝性障害パネルは安定した需要を維持していますが、その成長は大規模な量のシフトではなく、新生児スクリーニング義務化を推進している地域に向かっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:診断検査室がリード、学術機関が急速にスケール

診断検査室は2025年の試薬および機器支出の44.05%を占め、コミュニティホスピタルはISHを日常的なサービスラインに統合しています。高い検査スループットが自動化を促進し、マルチスライドローダーがターンアラウンドタイムを8時間未満に短縮しています。しかし、人員不足により検査室は画像を事前分類して境界線症例を人間のレビューのためにフラグを立てるAIソフトウェアに頼るようになっており、人員配置予算を拡張しながら一貫性を向上させています。

学術・研究機関は、空間トランスクリプトミクスがコア施設の必須設備リストに加わるにつれ、11.05%のCAGRで成長しています。助成機関は、多重ISHが単一細胞RNA-seqを補完するものとみなし、研究室に発現パターンの相互検証を奨励しています。これらの購入は、近隣の診断検査室への技術普及に先行することが多く、原位ハイブリダイゼーション市場全体で将来の需要を効果的に播種しています。一方、製薬・バイオテクノロジー企業は、薬剤標的を検証しコンパニオンバイオマーカーアッセイを開発するために、トランスレーショナルプログラムでプラットフォーム機器を展開し、サービス契約とカスタムプローブ設計のためのベンダーパイプラインを広げています。

地域分析

北米は2025年の世界収益の36.35%を占め、トップの地域的地位を維持しました。分子腫瘍学に対する広範な保険適用、広範なバイオ医薬品パイプライン、ISHシステムのクラスダウンリスティングに関するFDA(米国食品医薬品局)の対応が安定した機器の更新を確保しています。ボストンとベイエリアの学術・産業クラスターが継続的なプローブ革新を促進し、NIH(米国国立衛生研究所)の助成金が手法開発を支援しています。しかし、メディケア行政請負業者による償還監査が中小検査室のキャッシュフローを遅らせ、一部はオンサイト能力に投資するのではなく高多重パネルをアウトソーシングするよう促しています。

欧州はドイツ、英国、フランスを柱として2位にランクされています。国家がん計画が多くの標的薬へのアクセスを検証済みバイオマーカーステータスに結びつけ、プローブ使用量を増加させています。EU体外診断規制(IVDR)が市場承認を調和させ、病院のテンダーでは AI対応スキャナーの指定が増加しており、原位ハイブリダイゼーション市場のサービス面を増幅させています。しかし予算の上限により中規模病院は圧迫されており、多くは多重RNA-ISHを地域リファレンス検査室に依存し、単一多重FISHをローカルで維持しています。

アジア太平洋地域は予測CAGR 12.05%で最も急成長している地域です。中国は肺がん・胃がん・大腸がんの全国的なゲノムスクリーニングを拡大し、国内プローブ製造に投資してユニットコストを下げ、国内機器販売を刺激しています。日本のゲノム医療実現推進アクションプランはトランスクリプトミクス診断向けに資金を確保し、自動RNA-ISHシステムの臨床展開を促進しています。インドのベンガルールおよびハイデラバードのバイオテクノロジークラスターは、結核およびHPVスクリーニングを目的としたポイント・オブ・ケアISHキットへのベンチャー資金を引き付けています。しかし、一線級都市以外での病理医不足と断片化した償還プログラムが絶対的な普及率を抑制しています。

競争環境

原位ハイブリダイゼーション市場は中程度に集約されています。原位ハイブリダイゼーション市場で世界的に事業を展開する主要プレイヤーは、Abnova Corporation、Agilent Technologies Inc.、F. Hoffmann-La Roche Ltd、Biocare Medical LLC.、Genemed Biotechnologies Inc.、Thermo Fisher Scientific Inc.、Biogenex Laboratories、Zytomed Systems GmbH、Creative Bioarray、Bio SB Inc.などです。Thermo Fisher Scientific、Roche、Abbottは幅広いライフサイエンスポートフォリオを活用して、サンプル調製・ハイブリダイゼーション・イメージングをデータ解析とバンドルしています。RocheはBenchMark機器ファミリーをNAVIFYデジタル病理スイートとクロスマーケティングし、LIS内にAI判定を組み込んで顧客ロックインを強化しています。

破壊的な新規参入者は高多重空間生物学に注力しています。Bio-TechneのAdvanced Cell DiagnosticsはRNAscopeの知的財産権を積極的に守り、Leica Biosystemsと協力してスライドスキャナーを統合しています。10X Genomicsは年間3億米ドル以上をXeniumロードマップの更新に投じ、従来の多重FISHを脅かす全エクソームエクスパンションパネルを追加しています。Brukerの2024年のNanoString買収は、nCounterの発現プロファイリングとCosMxの空間イメージングを統合し、既存企業にパイプラインの刷新加速を迫っています。

ホワイトスペースの機会はコスト重視市場に存在しています。複数の中国ベンダーが6万米ドル未満のコンパクトなベンチトップ染色装置を出荷し、試薬OEMと提携して消耗品マージンを競争力あるものに維持しています。欧州のスタートアップは完全閉鎖型マイクロフルイディクスカートリッジを追求し、バイオセーフティレベルの要件を低減して、複雑な検査インフラを持たない地域のクリニックを獲得しています。戦略的提携、技術ライセンス交換、増幅化学を巡る訴訟は、2030年まで競争ダイナミクスを形成するアクティブな知的財産戦争を示しています。

原位ハイブリダイゼーション業界リーダー

F. Hoffmann-La Roche Ltd.

Genemed Biotechnologies, Inc.

Agilent Technologies Inc.

Biocare Medical LLC

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:バイオイメージング技術の先駆者であるMolecular Instruments(MI)は、精密皮膚科学における画期的な成果を発表しました。エール大学医学部皮膚科学教室との連携のもと、MIは独自のHCR™ ProRNA原位ハイブリダイゼーション(RNA-ISH)プラットフォームを活用した新しい検査室開発検査(LDT)の開発・実施に成功しました。

- 2025年1月:RocheはVENTANA KappaおよびLambdaデュアルISH mRNAプローブカクテルについてFDA(米国食品医薬品局)の認可を受けました。これはB細胞リンパ腫サブタイプの評価に向けた最初の臨床承認済み原位ハイブリダイゼーション検査です。この検査は1枚の組織スライドで60種を超えるB細胞リンパ腫サブタイプを評価でき、複数回の生検の必要性を減らし、血液病理学応用における診断精度を向上させます。

世界の原位ハイブリダイゼーション市場レポートの調査範囲

本レポートの調査範囲によれば、原位ハイブリダイゼーションとは、組織切片内の特定の核酸セグメントを精密に局在化することを可能にする技術です。これは、生物学的サンプル内でDNAまたはRNAの配列を局在化するための検査室技術です。

原位ハイブリダイゼーション市場は、製品(分析機器、キット・試薬、ソフトウェア・サービス、その他製品)、技術(蛍光原位ハイブリダイゼーション(FISH)、発色性原位ハイブリダイゼーション(CISH))、用途(がん、感染症、その他の用途)、エンドユーザー(診断検査室、学術・研究機関、受託研究機関(CRO))、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートには、世界の主要地域における17カ国の推定市場規模と動向も含まれています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 分析機器 |

| プローブ、キット・試薬 |

| ソフトウェア・サービス |

| その他の製品 |

| 蛍光ISH(FISH) |

| 発色性ISH(CISH) |

| 増幅RNA-ISH(HCR、RNAscope) |

| インサイチュシーケンシング(ISS) |

| がん診断・研究 |

| 感染症 |

| 遺伝性・希少疾患 |

| 神経学的・発達生物学 |

| その他の用途 |

| 診断検査室 |

| 学術・研究機関 |

| 製薬・バイオテクノロジーおよびCRO |

| 動物医学・環境検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 分析機器 | |

| プローブ、キット・試薬 | ||

| ソフトウェア・サービス | ||

| その他の製品 | ||

| 技術別 | 蛍光ISH(FISH) | |

| 発色性ISH(CISH) | ||

| 増幅RNA-ISH(HCR、RNAscope) | ||

| インサイチュシーケンシング(ISS) | ||

| 用途別 | がん診断・研究 | |

| 感染症 | ||

| 遺伝性・希少疾患 | ||

| 神経学的・発達生物学 | ||

| その他の用途 | ||

| エンドユーザー別 | 診断検査室 | |

| 学術・研究機関 | ||

| 製薬・バイオテクノロジーおよびCRO | ||

| 動物医学・環境検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

原位ハイブリダイゼーションとは何ですか?

これは、標識されたDNAまたはRNAプローブを使用して、保存された組織切片内で特定の核酸配列を直接局在化する検査室技術であり、病理医が細胞構造のコンテキストにおいて遺伝子または転写物がどこで発現しているかを確認できます。

原位ハイブリダイゼーション市場はどのくらいの速さで成長していますか?

市場は年平均成長率(CAGR)8.12%で拡大すると予測されており、2026年の23億5,000万米ドルから2031年までに34億7,000万米ドルへと増加します。

最も多くの収益を生み出している製品カテゴリーはどれですか?

プローブ、キット、および試薬が世界収益の41.25%を占めてリードしています。これは、すべての検査で新鮮なプローブセットが消費され、安定した繰り返し需要の流れを生み出すためです。

RNA-ISHが従来のFISHに対して勢いを増している理由は何ですか?

増幅RNA-ISHプラットフォームは、より高い感度と最大20倍のシグナル増幅という多重化能力を提供し、単一標的FISHでは見逃されることが多い多くの低存在量転写物の同時検出を可能にします。

最も急速な成長が期待される地域はどこですか?

アジア太平洋地域は、中国および日本の国家ゲノミクス施策、ならびにインドおよび東南アジア全体の診断インフラの改善に牽引され、2031年までの予測CAGRが12.05%と最も強力な見通しを示しています。

より広範な普及を抑制する可能性のある要因はどのようなものですか?

訓練を受けた分子病理医の世界的な不足と、多くの場合50万米ドルを超える自動ISH機器の高い資本コストが、特にリソースの制約がある検査室における普及を引き続き制限しています。

最終更新日: