タンパク質結晶化市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

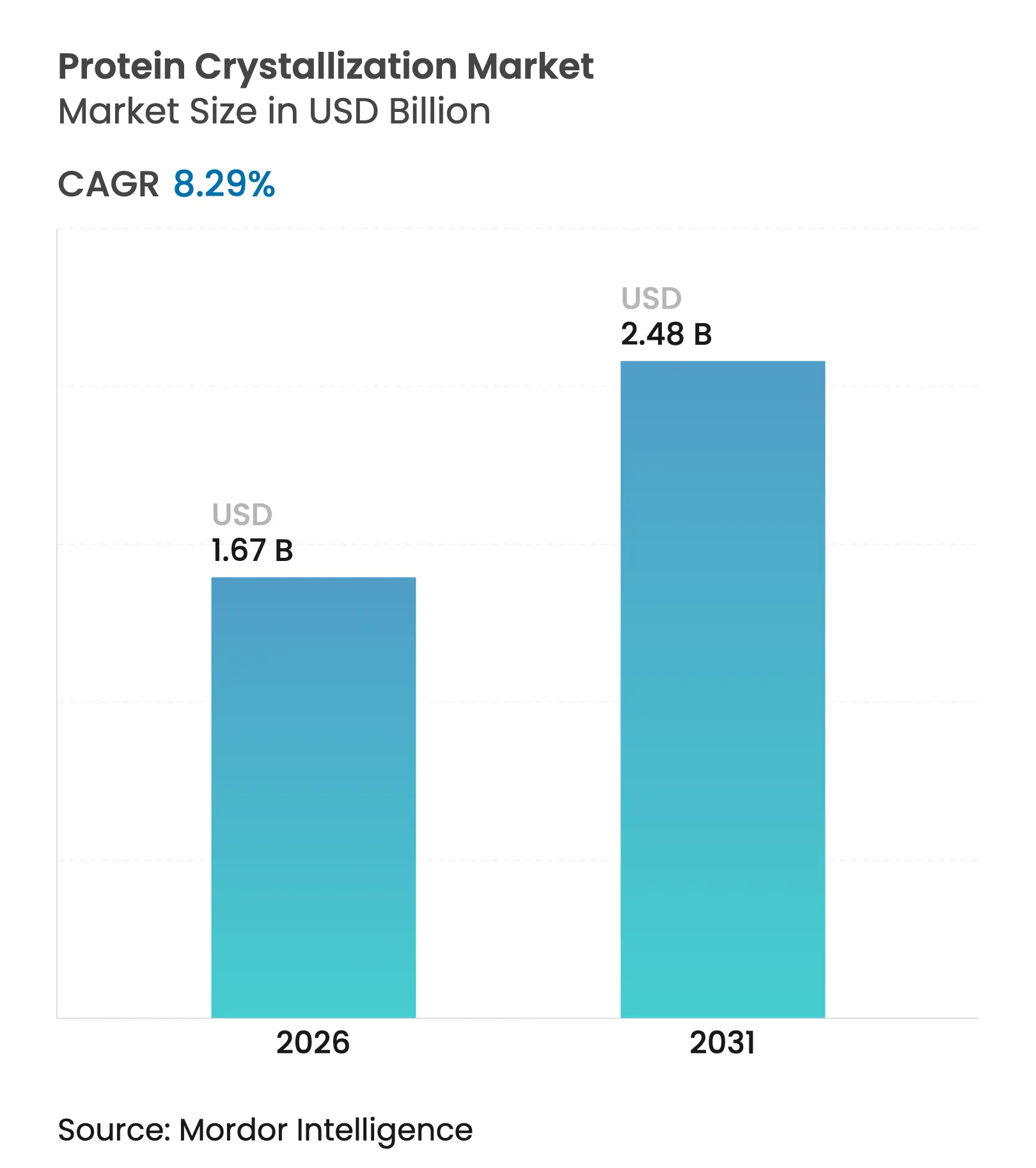

| 市場規模 (2026) | 1.67 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 8.29% CAGR |

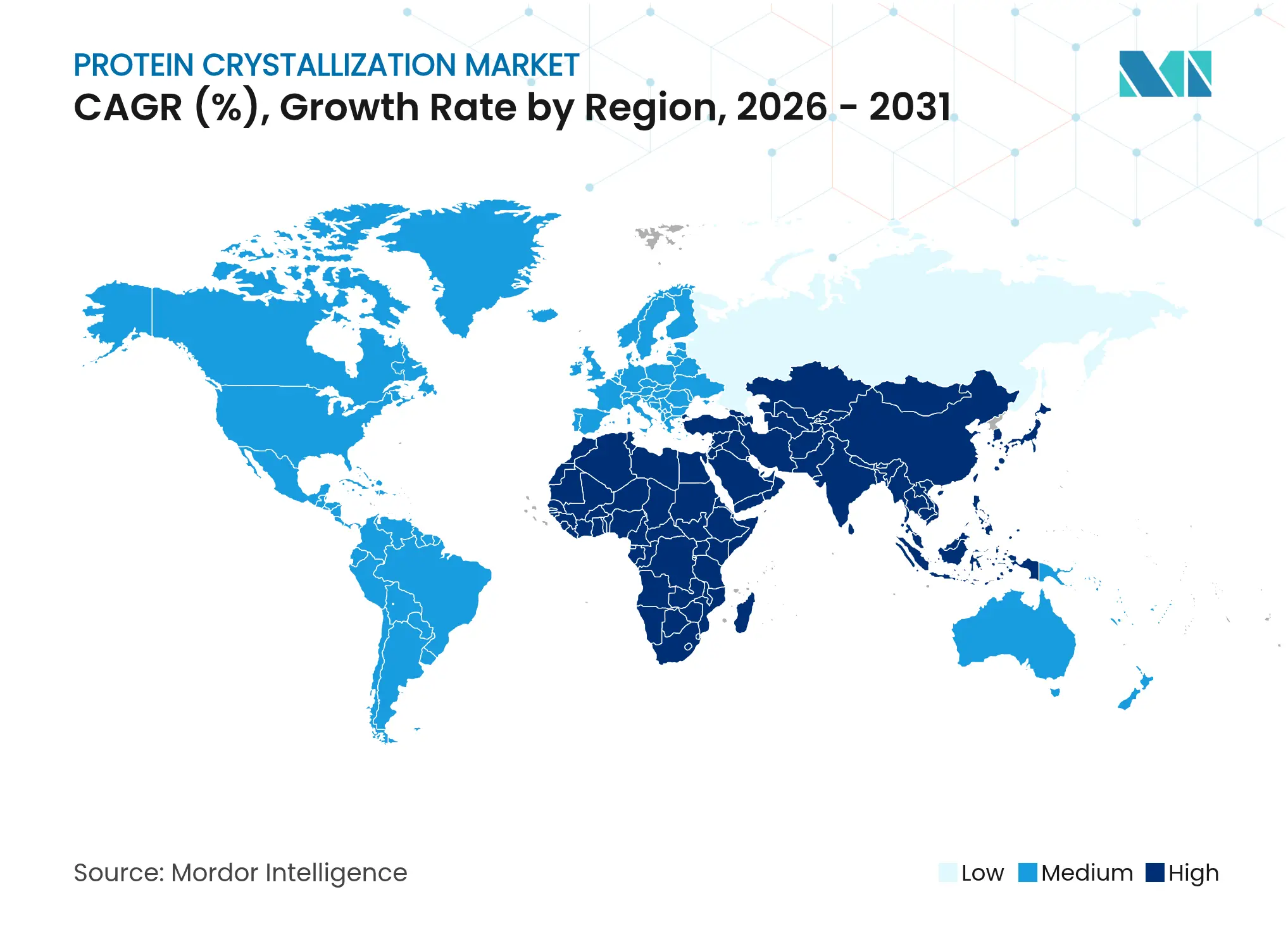

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンパク質結晶化市場分析

タンパク質結晶化市場規模は2025年に15億4,000万USDと評価され、2026年の16億7,000万USDから2031年には24億8,000万USDへと、予測期間(2026年〜2031年)においてCAGR 8.29%で成長すると推定されます。AI強化型構造生物学プラットフォームの普及、シンクロトロン施設の拡大、および公共部門のR&D支出の増加がこの軌跡を支えています。AlphaFoldに対して授与された2024年ノーベル化学賞は、ヒット-to-リードのタイムラインを短縮する計算・実験ハイブリッドへの信頼を強固にしました。[1]Philip Ball、「AIシステムが化学ノーベル賞を受賞—タンパク質構造を予測」、Physics、physics.aps.org 同時に、米国国立科学財団(NSF)はタンパク質設計加速に4,000万USDを充当しており、構造に基づく創薬への持続的な予算支援を示しています。[2]NSFスタッフライター、「新たな4,000万USD資金調達機会がタンパク質設計への革新的アプローチの移転を加速」、米国国立科学財団、nsf.gov 製薬メーカーは現在、高度な結晶学機器をコアインフラとして位置づけており、ソフトウェアとサービスがハードウェア販売を上回るペースで拡大するなかでも、プレミアム需要を維持しています。アジア太平洋地域におけるビームライン投資とマイクロ流体ワークフローへの投資が対応可能な市場基盤をさらに拡大していますが、熟練した結晶学者の不足および資本集約的な機器が成長を一部抑制しています。

主要レポートの要点

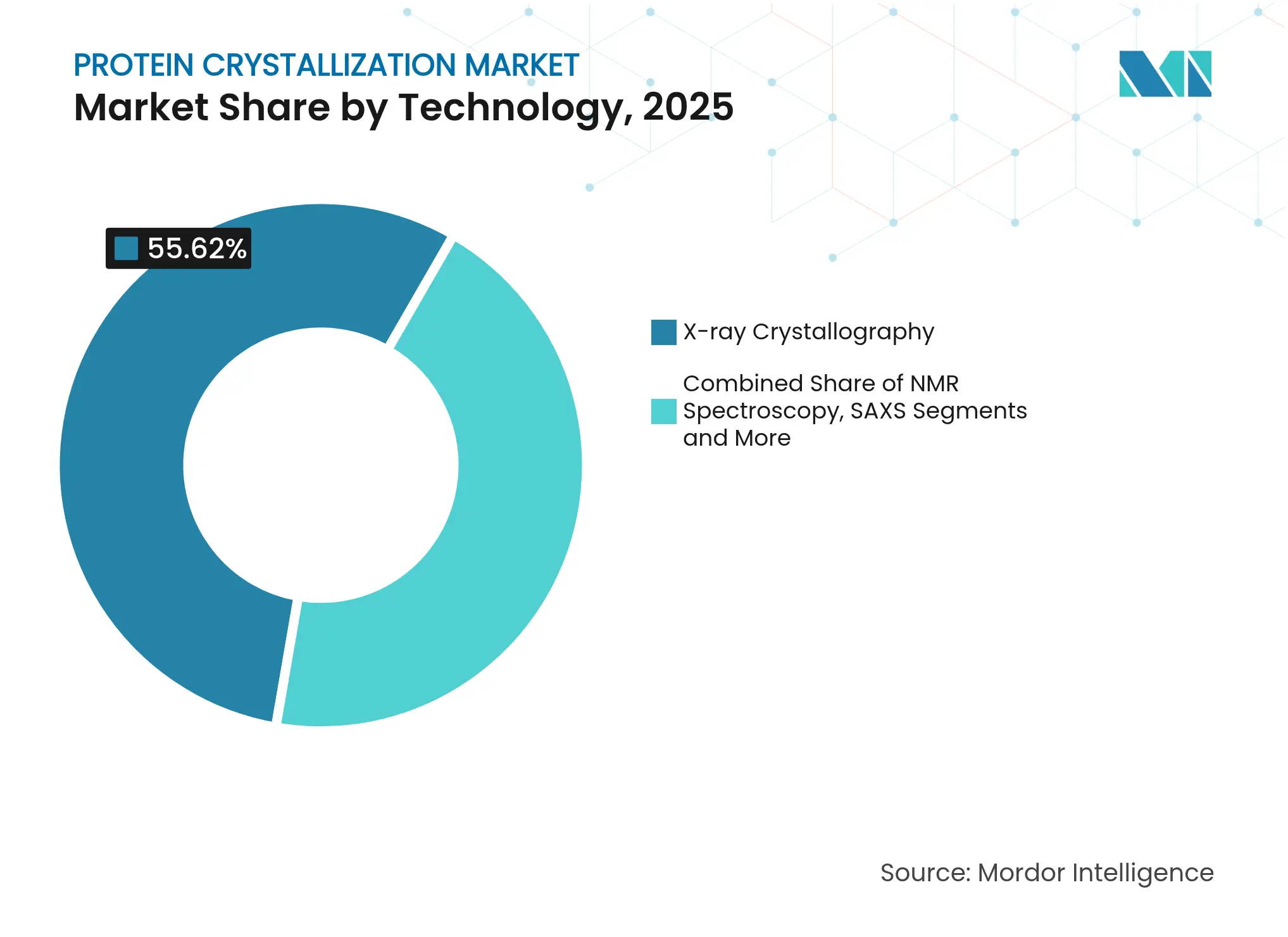

- 技術別では、X線結晶学が2025年のタンパク質結晶化市場シェアの55.62%を占めてリードし、マイクロ流体チップを用いたスクリーニングは2031年にかけてCAGR 11.26%で拡大する見込みです。

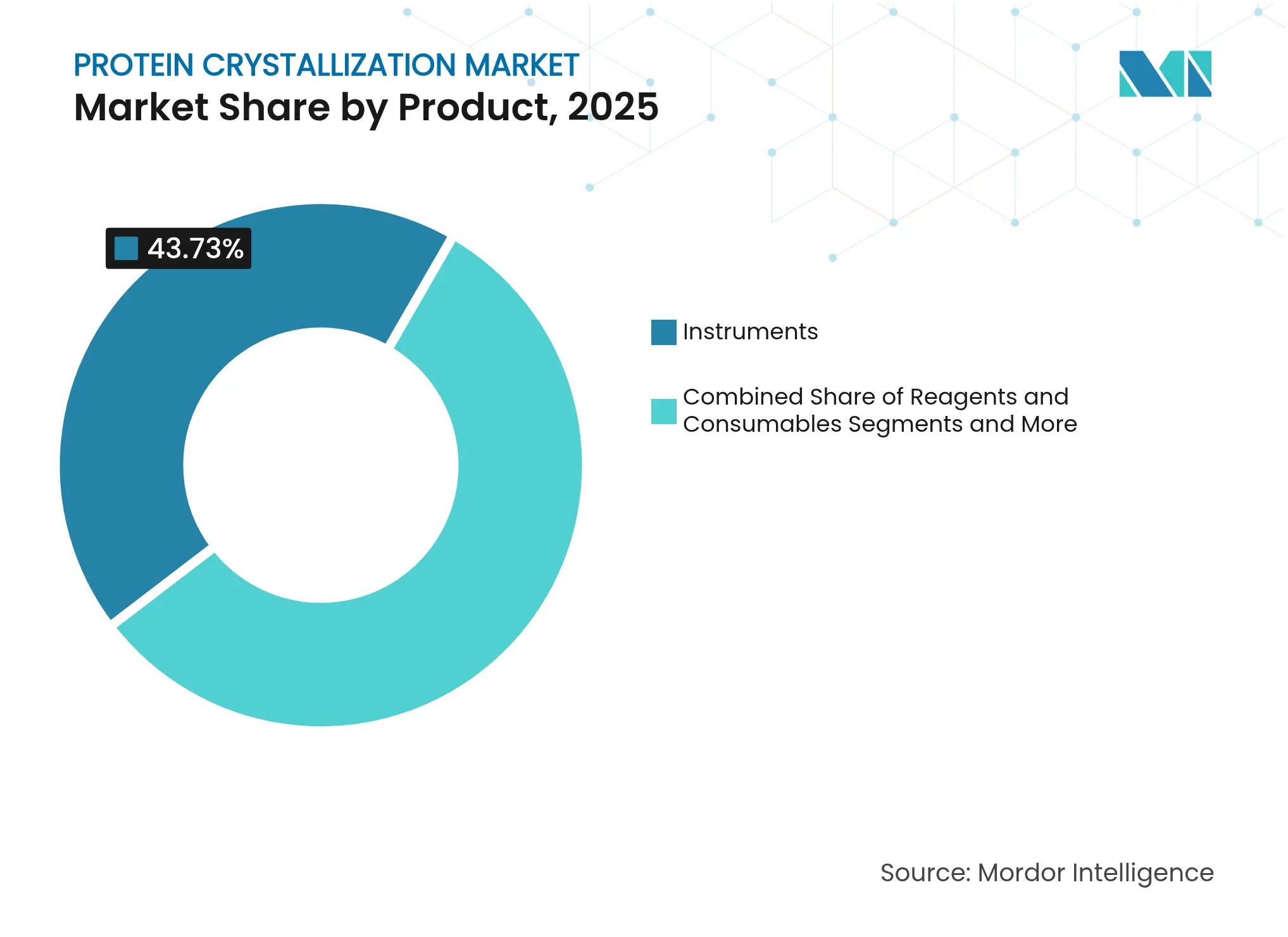

- 製品別では、機器が2025年のタンパク質結晶化市場規模の43.73%のシェアを占め、ソフトウェア・サービスは2031年にかけてCAGR 11.82%で成長する見通しです。

- エンドユーザー別では、製薬・バイオテク企業が2025年のタンパク質結晶化市場の53.78%のシェアを保有し、受託研究機関(CRO)がCAGR 10.04%で最も高い成長軌跡を示しています。

- 地域別では、北米が2025年収益の35.78%を占め、アジア太平洋地域は2031年にかけてCAGR 9.75%を見込んでいます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タンパク質結晶化市場のグローバルトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バイオ医薬品R&Dへの投資増加 | +1.8% | 北米と欧州連合(EU)に集中するグローバル市場 | 中期(2〜4年) |

| タンパク質治療薬の普及拡大 | +1.5% | 北米主導のグローバル市場、アジア太平洋地域で拡大 | 長期(4年以上) |

| 構造ゲノミクスコンソーシアムの拡大 | +1.2% | 北米・EUを中心に、アジア太平洋地域へ波及 | 中期(2〜4年) |

| 小型化マイクロ流体スクリーニングプラットフォーム | +1.0% | 北米で先行採用が進むグローバル市場 | 短期(2年以内) |

| AI駆動インシリコ格子予測 | +0.9% | 研究集約地域に集中するグローバル市場 | 短期(2年以内) |

| 生物製剤向け連続フロー結晶化 | +0.8% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品R&Dへの投資増加

製薬R&D支出の加速により、企業が全ての創薬プログラムに構造誘導設計を統合するなかで、ハイスループット結晶学への安定した需要が生まれています。NSFの4,000万USD「実用触発タンパク質設計イニシアティブ」は、学術・企業の両ラボにおける構造生物学予算を引き上げるポリシーレベルの支援の好例です。FDAによる連続製造の奨励は、リアルタイム品質を監視する結晶化分析機器の導入を促しています。Thermo Fisher Scientificは2023年にR&Dへ13億USDを投資し、その相当部分がタンパク質分析プラットフォームに充てられています。これらのシグナルは、自動化、検出器、およびAI駆動パイプラインへの設備投資を正当化し、タンパク質結晶化市場全体を押し上げています。

タンパク質治療薬の普及拡大

モノクローナル抗体、エンジニアリング酵素、その他の生物製剤が臨床パイプラインを席巻するなか、スポンサーは規制当局への申請に向けて原子レベルの証明を必要とし、結晶学需要を強固にしています。NIHのCRSTAL-IDネットワークは複数のSARS-CoV-2構造を解明し、回折データへの迅速なアクセスが緊急対策を加速することを実証しました。タンパク質データバンク(Protein Data Bank)が2019年〜2023年の抗腫瘍薬承認の80%超に関与しており、構造的エビデンスは現在、医薬品申請書類の中核に位置しています。[3]Stephen K. Burley、「構造生物学とタンパク質データバンクが米国FDA新薬承認に与える影響」、Nature、nature.com バイオシミラー開発企業もこの需要を反映しており、結晶学ワークフローを専門とするCROへのアウトソーシングが活発化しています。

構造ゲノミクスコンソーシアムの拡大

政府資金によるコンソーシアムがハイスループットパイプラインを標準化し、採用障壁を低下させ、共有施設全体での装置稼働率を向上させています。PSI:Biologyプログラムは基礎的な方法論的研究から疾患重点型の構造アウトプットへと移行し、ビームライン利用を安定させる長期的な助成金の流れを確立しました。欧州のDiamond-II改修プロジェクト(5億英ポンド規模)は、より幅広いコミュニティがアクセスできる最先端のビームラインを追加します。このような協力的なエコシステムは、サンプルスループットとデータ量を保証し、ベンダーにとって試薬とソフトウェアの定期的な収益につながります。

小型化マイクロ流体スクリーニングプラットフォーム

材料コストの高さと膜タンパク質の希少性が長らく結晶成長を制約してきました。マイクロ流体チップはサンプル必要量を桁違いに削減し、30分以内に数千の条件をスクリーニングします。[4]Meenesh R. Singh、「結晶多形の並列スクリーニングのための高度な連続フローマイクロ流体デバイス」、英国王立化学会、pubs.rsc.org 3Dプリントされた連続フローデバイスに関する特許は、液滴生成とXFELパルスを同期させ、シリアルフェムト秒結晶学をルーティン化へと進めています。手頃な製造コストにより中堅大学でも高度なワークフローの採用が可能となり、タンパク質結晶化市場のユーザー基盤が拡大しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度に熟練した結晶学者の不足 | -1.2% | 北米とEUで深刻なグローバル市場 | 長期(4年以上) |

| イメージング・ロボティクスの高い資本コスト | -1.0% | 新興市場に特に影響するグローバル市場 | 中期(2〜4年) |

| 膜タンパク質結晶化のボトルネック | -0.8% | 製薬研究に集中するグローバル市場 | 長期(4年以上) |

| マイクロ流体チップ設計における知的財産の複雑性 | -0.6% | 北米・EU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度に熟練した結晶学者の不足

格子成長の専門知識に対する需要が供給を上回っており、専門的な博士課程を提供している大学はほんの一握りに留まります。ピッツバーグ大学のプログラムは、新たな結晶学者を輩出する数少ない北米のパイプラインの一つです。ビームラインオペレーターは人員不足に直面しており、予約待ちが発生してプロジェクトタイムラインが遅延しています。AIツールがデータ解釈を支援しているものの、複雑な膜標的については依然として人間の判断が求められ、タンパク質結晶化市場が増加するサンプル負荷を吸収する能力を制約しています。

イメージング・ロボティクスの高い資本コスト

最先端の回折計やクライオEM装置は1台あたり最大700万USDに達することがあり、多くの機関の手の届かない水準です。学術サービスセンターでも、減価償却費をカバーするためにサンプルあたり150〜450USDの料金を請求しています。リースによりキャッシュフローは改善されるものの、バイオテク企業のプログラムに不可欠な迅速なターンオーバー研究を損なうスケジュール上の競合が生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:AI統合が従来手法を加速

X線結晶学は2025年のタンパク質結晶化市場シェアの55.62%を占め、数十年にわたるビームライン最適化と自動化データ取得に基づく地位を確立しています。DECTRIS EIGER2に代表される継続的な検出器アップグレードにより、フレームレートと量子効率が向上し、実験サイクル時間が短縮されています。クライオEMを利用した結晶学とSAXSはコンフォメーションアンサンブルを明らかにすることでこれらのワークフローを補完していますが、規制の場面において回折法を置き換えるには至っていません。AIによるサンプルスクリーニングが初回成功率を向上させることで既存の優位性をさらに強固にし、X線プラットフォームはタンパク質結晶化市場の中心的存在であり続けています。

マイクロ流体チップを用いたスクリーニングはCAGR 11.26%で成長し、サンプル量の劇的な削減を実現します。クリスタルヒットは数日ではなく数分以内に得られ、共有ロボットのキュー待ち時間を短縮し、ターゲットあたりの消耗品コストを低減します。チッププラットフォームとAI格子予測を組み合わせたハイブリッドパイプラインは、インシリコ設計から回折データ読み取りまでの工程を1週間以内に完結させ、構造誘導リード最適化における許容タイムラインを再定義しています。コストの低下に伴い、マイクロ流体技術はタンパク質結晶化市場規模においてより大きなシェアを獲得すると同時に、高分解能シンクロトロンセッションへのフィーダーとして機能すると見込まれます。

注記: 個別セグメントの各シェアはレポート購入後に閲覧可能

製品別:ソフトウェア・サービスがイノベーションを牽引

機器は2025年のタンパク質結晶化市場規模の43.73%を占め、ベンダー収益を安定させる複数年の減価償却スケジュールを反映しています。購入者は、ビームライン稼働率を高め夜間の無人運転を可能にする光子計数型検出器およびロボットサンプラーを優先します。一方、ソフトウェア・サービスはCAGR 11.82%でハードウェアを上回るペースで成長しています。クラウドネイティブスイートは自動化フェージング、モデル検証、AIを利用した精密化を提供し、時差を越えたリモートコラボレーションを可能にします。サブスクリプション価格設定により、定期的なライセンスアップグレードが安定したキャッシュフローに転換され、プロバイダーの利益率が拡大しています。

試薬・消耗品は、スクリーン、キット、クライオプロテクタントが実験量に応じて拡大するなか、安定した中一桁台の成長を示しています。クライオプロテクタントと沈殿剤を兼ねるナトリウムマロネート製剤は、利益率を健全に保つ段階的なイノベーションの好例です。SPT Labtechのmosquito crystalなどのロボット液体ハンドラーとソフトウェア駆動プロトコルの統合により、不良プレートを削減し、試薬を節約するとともに実効スループットを向上させています。

注記: 個別セグメントの各シェアはレポート購入後に閲覧可能

エンドユーザー別:CROがアウトソーシングトレンドを取り込む

製薬・バイオテク企業は、知的財産上の機密性が高いターゲットに対して社内ビームラインを活用するため、2025年のタンパク質結晶化市場シェアの53.78%を保有しています。一方、コスト意識の高い中小企業は受託研究機関(CRO)へのアウトソーシングを増やしており、CROのCAGRは10.04%と最も高い予測値を示しています。フルサービスCROは、クローニング、結晶化、および構造誘導型医薬品化学を一括提供し、ワンストップの創薬加速企業として位置づけを確立しています。

学術・研究機関は基礎的な方法論的イノベーションを担い、ビームラインのアップグレードと研修プログラムを支援するNIHコモンファンド助成金の恩恵を受けています。政府系ラボとニッチなサービスプロバイダーは、中性子結晶学や室温シリアルデータ収集など、主流のX線パイプラインを補完する専門的なニッチを担っています。

地域分析

北米は2025年のグローバル収益の35.78%を占め、機器導入を補助しサンプルスループットを促進するNIHおよびNSFのプログラムに支えられています。マサチューセッツ州とカリフォルニア州の成熟した製薬クラスターが商業需要を牽引し、APSやSSRLなどのシンクロトロンが最先端のビームラインを提供しています。人材育成助成金が結晶学者不足を部分的に緩和していますが、需要は依然として供給を上回っています。

アジア太平洋地域は2031年にかけてCAGR 9.75%と最も高い成長率を示す地域です。上海の次世代シンクロトロンはマイクロクリスタルに理想的なサブミクロンビームを提供し、地域ユーザーを引き付けてサービスプロバイダーの成長を支えています。日本およびオーストラリアの施設は高圧または常温回折などの補完的な機能を提供し、地域の技術スタックを多様化しています。

欧州は、2027年の稼働開始後にビームライン数と輝度を拡充するDiamond-IIアップグレードに代表される協調的な投資を通じて、相当のシェアを維持しています。欧州スパレーション線源(European Spallation Source)は水素感受性システム向けの中性子巨大分子結晶学を提供し、グローバルインフラのギャップを埋めています。南米とアフリカの新興プロジェクトは依然として計画段階にありますが、資金調達が実現すれば予測期間の後半に新たな需要を解放する可能性があります。

競合環境

タンパク質結晶化市場は適度に分散しています。Rigakuは2024年にケンブリッジ・バイオサイエンスラボを開設し、結晶成長が困難なタンパク質に対してクリスタリゼーションを必要としないMoleQlyze技術を披露することで溶液状態分析を深化させました。Brukerは、DECTRIS光子計数型検出器を統合することで回折計ラインを強化し、S/N比を改善して露光時間を短縮しました。Thermo Fisherは高まるクライオEM需要を隣接する回折関連製品へと誘導し、消耗品とソフトウェアのクロスセルを実施しています。

競争は自動化とAIを軸に展開されるようになっています。マイクロ流体結晶化および機械学習による格子予測に関する特許が新規参入者を差別化しています。ベンダーはフィールドサービス体制と資金調達パッケージへの投資を通じて資本ハードルを緩和しつつ、CROとのパートナーシップにより中小企業パイプラインへのリーチを拡大しています。開発中の100万USD未満のクライオEMプロトタイプは高度なイメージングの民主化を実現する可能性がありますが、市場投入までの期間とパフォーマンストレードオフは依然として不透明です。

タンパク質結晶化産業のリーダー企業

Rigaku Corporation

Hampton Research Corp

SARomics Biostructures AB

Agilent Technologies Inc.

Charles River Laboratories Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BioOrbitは、専用宇宙工場の微小重力環境で製造されたモノクローナル抗体結晶の前臨床試験開始を目指しています。

- 2024年11月:Rigaku Corporationは米国マサチューセッツ州ケンブリッジにRigaku BioScience Labを開設し、従来の結晶化を必要とせずに溶液中のタンパク質を分析するMoleQlyze技術を展示しました。

タンパク質結晶化産業のグローバルレポート調査範囲

本レポートの調査範囲において、タンパク質結晶化とは、複雑な高分子に対して規則的・整然とした格子を形成する行為および方法を指します。タンパク質結晶を作製する最も一般的な目的は、X線結晶学、NMR分光法などの各種技術を通じた構造生物学的研究を支援することです。また、タンパク質結晶に関連する純粋で安定した固体製剤の製造や、注射・点滴による治療薬の製造方法としても用いられます。タンパク質結晶化市場は、技術(X線結晶学、NMR分光法、その他)、製品(機器、試薬または消耗品、サービスおよびソフトウェア)、エンドユーザー(製薬・バイオテク企業その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されています。市場レポートはグローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。上記セグメントの金額はUSDで提供されます。

| X線結晶学 |

| NMR分光法 |

| クライオEMを利用した結晶学 |

| マイクロ流体チップを用いたスクリーニング |

| 小角X線散乱(SAXS) |

| 機器 | イメージングシステム |

| 液体ハンドリングロボティクス | |

| 結晶化プレート・チップ | |

| インキュベーター/温度コントローラー | |

| 試薬・消耗品 | |

| ソフトウェア・サービス |

| 製薬・バイオテク企業 |

| 学術・研究機関 |

| 受託研究機関(CRO) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 技術別 | X線結晶学 | |

| NMR分光法 | ||

| クライオEMを利用した結晶学 | ||

| マイクロ流体チップを用いたスクリーニング | ||

| 小角X線散乱(SAXS) | ||

| 製品別 | 機器 | イメージングシステム |

| 液体ハンドリングロボティクス | ||

| 結晶化プレート・チップ | ||

| インキュベーター/温度コントローラー | ||

| 試薬・消耗品 | ||

| ソフトウェア・サービス | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| 学術・研究機関 | ||

| 受託研究機関(CRO) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

タンパク質結晶化市場の現在の規模はどのくらいですか?

タンパク質結晶化市場は2026年に16億7,000万USDと評価されています。

タンパク質結晶化市場はどの程度の速さで成長すると予測されていますか?

CAGR 8.29%で拡大し、2031年には24億8,000万USDに達する見込みです。

タンパク質結晶化市場でどの技術が主導的な地位を占めていますか?

X線結晶学が55.62%のシェアでリードしており、成熟したビームラインインフラに裏打ちされています。

結晶学においてマイクロ流体プラットフォームはなぜ支持を得ているのですか?

サンプル量を最小限に抑え、スクリーニング時間を数分に短縮することで、当セグメントのCAGR 11.26%を支えています。サンプル量を最小限に抑え、スクリーニング時間を数分に短縮することで、当セグメントのCAGR 11.26%を支えています。

タンパク質結晶化の採用において最も成長の速い地域はどこですか?

アジア太平洋地域は中国の大規模なシンクロトロン投資に牽引され、CAGR 9.75%と最も高い成長率を示しています。

タンパク質結晶化市場が直面している主な制約は何ですか?

訓練を受けた結晶学者のグローバルな不足が、需要の高まりにもかかわらず能力拡大を遅らせています。

最終更新日: