蛍光インサイチュハイブリダイゼーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

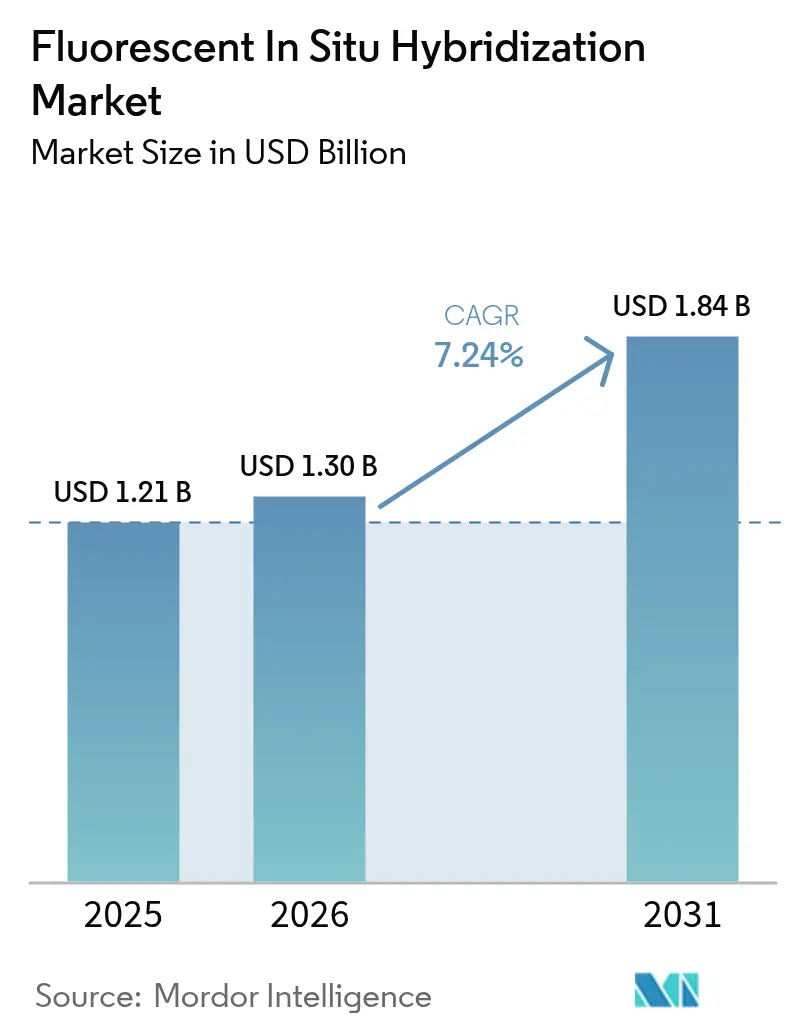

| 市場規模 (2026) | 1.3 十億米ドル |

| 市場規模 (2031) | 1.84 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる蛍光インサイチュハイブリダイゼーション市場分析

蛍光インサイチュハイブリダイゼーション市場規模は2025年にUSD 12.1億と評価され、2026年のUSD 13.0億から2031年にはUSD 18.4億に達すると推定され、予測期間(2026年~2031年)におけるCAGRは7.24%です。

この進展は、がん罹患率の上昇、ゲノム検査に対する償還範囲の拡大、そして手動の細胞遺伝学からAI対応のデジタルパソロジーへの移行を反映しています。コンパニオン診断向けのFISHアッセイへの製薬業界の依存、プローブ製造コストの低下、細胞・遺伝子治療製品を検証するシングルセル応用の拡大が需要をさらに押し上げています。サプライヤーは、ターンアラウンドタイムを短縮しつつ検査室の人員不足を緩和する統合イメージングシステムを活用しており、支払者は非効果的な治療選択を回避できる場合にFISHをコスト効果の高い手段として評価しています。地域別では、精密医療プログラム、国内プローブ生産、ポータブルリーダーがアクセスを加速するアジア太平洋地域が最も強い勢いを維持しています。

主要レポートのポイント

- 製品タイプ別では、キット&試薬が2025年の蛍光インサイチュハイブリダイゼーション市場シェアの43.78%を占め、デジタルイメージング・分析システムは2031年までに9.32%のCAGRで成長すると予測されます。

- 用途別では、がん診断が2025年の蛍光インサイチュハイブリダイゼーション市場規模の61.85%のシェアを占め、細胞・遺伝子治療の品質管理は2031年まで10.36%のCAGRで拡大すると見込まれます。

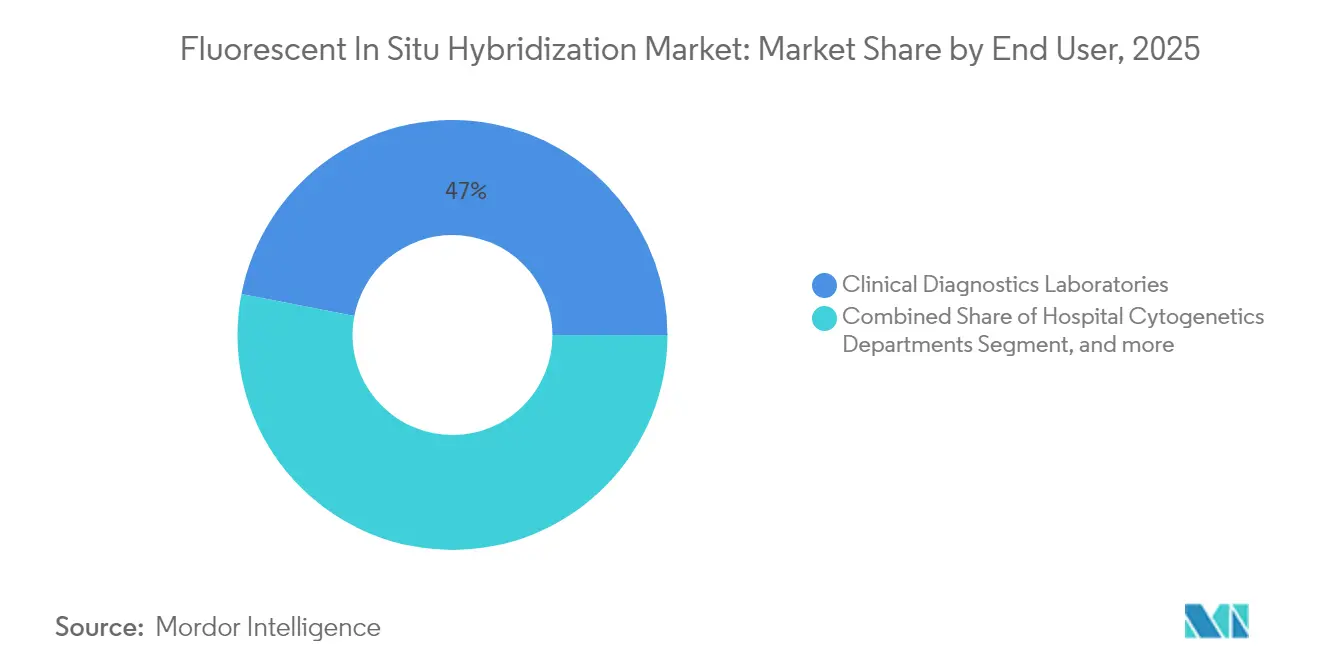

- エンドユーザー別では、臨床診断検査室が2025年に46.95%の収益シェアをリードし、製薬・バイオテク企業は2031年までに10.91%のCAGRで成長する見込みです。

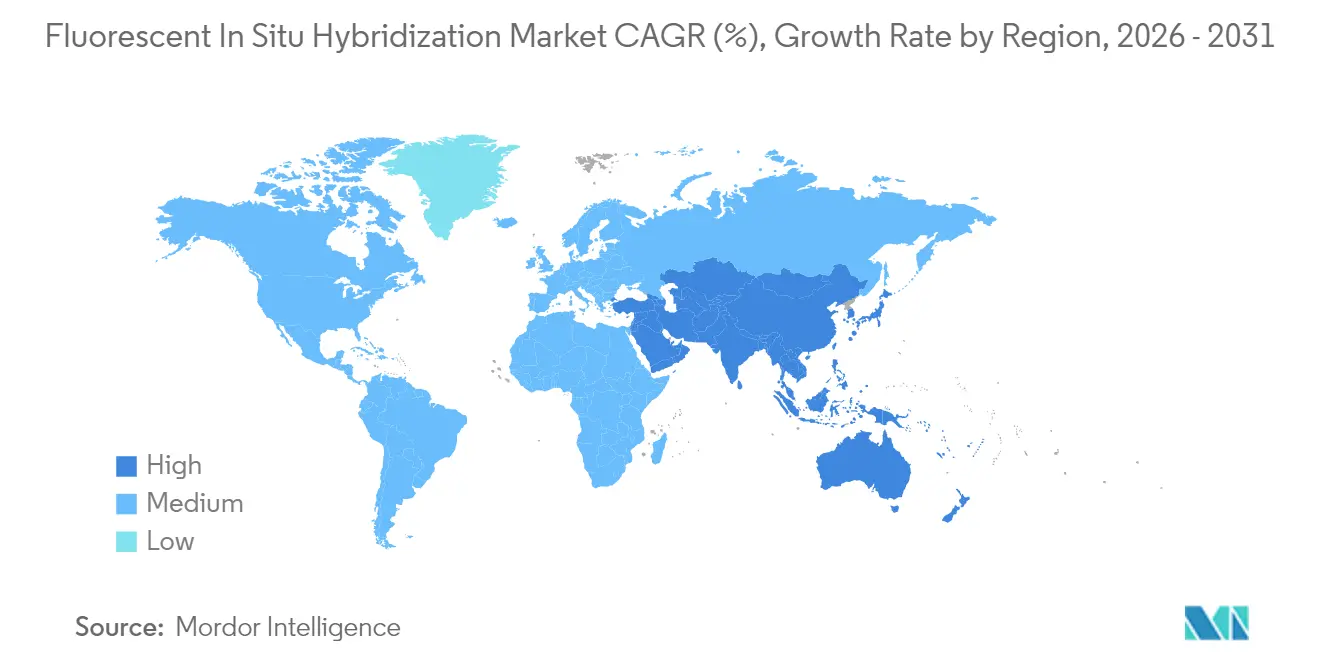

- 地域別では、北米が2025年に42.55%の収益シェアで首位を占め、アジア太平洋地域は2026年から2031年にかけて最速の9.83%のCAGRを記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の蛍光インサイチュハイブリダイゼーション市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 世界的ながん罹患率の上昇 とゲノム検査償還の拡大 | +1.8% | 世界規模、北米・欧州で 最も強い影響 | 中期 (2〜4年) |

| 標的がん薬剤のコンパニオン診断における FISHの採用加速 | +1.5% | 北米主導、 アジア太平洋地域へ拡大 | 短期( 2年以内) |

| インクジェット・オリゴ合成による プローブ製造コストの急速な低下 | +1.2% | 世界の製造拠点、 特にアジア太平洋地域 | 長期( 4年以上) |

| AI増強FISHイメージ解析を統合した デジタルパソロジープラットフォームの拡大 | +1.4% | 当初は北米・欧州、 アジア太平洋地域へ拡大 | 中期 (2〜4年) |

| 細胞・遺伝子治療プロセスの品質管理における シングルセル細胞ゲノミクス需要の増大 | +0.9% | 北米・欧州、 アジア太平洋地域で台頭 | 長期( 4年以上) |

| 低資源環境向けポータブル・バッテリー駆動 FISHリーダーの商業化 | +0.5% | アジア太平洋、中東・アフリカ、 ラテンアメリカ | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の上昇とゲノム検査償還の拡大

支払者が乳がん、肺がん、血液悪性腫瘍に対するより広範なゲノムパネルを承認するにつれ、がん関連のFISH検査量が増加しています。2024年における胆道がんに対するRocheのPATHWAY HER2検査のFDA承認は、規制当局の認定が従来の適用範囲を超えて患者プールを拡大する方法を示しました。[1]Roche Communications、「FDAが胆道がん向けPATHWAY HER2検査を承認」、roche.com 保険会社は、マッチした治療法が非効果的なレジメンを回避できる場合に精密診断をコスト削減手段として評価しています。検査室はFISHと次世代シーケンシングを組み合わせて診断精度を高めながら償還を確保しています。この好循環が、北米と欧州の病院および基準検査室全体での安定した普及を支えています。

標的がん薬剤のコンパニオン診断におけるFISHの採用加速

製薬パイプラインは、試験コホートを適格とするために染色体転座および遺伝子増幅アッセイに依存しています。FISHベースのコンパニオン診断に裏付けられたHER2陽性胆道がんに対するzanidatamabのFDA承認は、ニッチながん領域市場を開拓するFISHの役割を強調しました。[2]OncLive編集部、「FDAがZanidatamabコンパニオン診断を承認」、onclive.com 共同開発モデルは薬剤とアッセイのタイムラインを一致させ、双方の臨床リスクを低減します。高いアッセイ特異性が偽陽性を制限し、治療効果の主張を保護します。試験スポンサーが研究サイクルを短縮するために社内細胞遺伝学グループを構築するにつれ、蛍光インサイチュハイブリダイゼーション市場は持続的な収益源を獲得します。

インクジェット・オリゴ合成によるプローブ製造コストの急速な低下

工業用インクジェットシステムは現在、塩基あたりUSD 0.002のコストで99.5%のカップリング効率を実現し、新興の検査室環境において手頃な高品質プローブの製造を可能にしています。中国とインドでの現地生産は輸入関税と輸送遅延を削減し、アジア太平洋地域の9.96%のCAGRを促進しています。学術グループは、ユニットコストをさらに引き下げる3Dプリント合成装置を実証しており、まれな細胞遺伝学的標的向けにカスタマイズされたプローブへのアクセスを拡大しています。これらの構造的なコスト削減は、中規模病院や研究機関の参入障壁を低下させることで蛍光インサイチュハイブリダイゼーション市場を拡大します。

AI増強FISHイメージ解析を統合したデジタルパソロジープラットフォームの拡大

AI対応アルゴリズムは、乳がんにおける核分裂検出精度を62%から76%に向上させ、判読時間を40%短縮します。[3]MDPI Diagnostics Collective、「AI支援による核分裂カウントが乳腺病理を改善」、mdpi.com 欧州のガイドラインは現在、標準化された品質チェックポイントを備えた完全デジタルワークフローを推進しています。HL7インターフェースを通じた統合により、FISHイメージの出力が電子医療記録に直接ストリーミングされ、より迅速な臨床医レポートが生成されます。スキャナー、イメージ解析、LIS接続をバンドルするベンダーは、したがって、蛍光インサイチュハイブリダイゼーション市場においてプレミアムポジションを獲得します。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 先進国経済における細胞遺伝学技術者 の不足 | -0.8% | 主に北米・ 欧州 | 短期( 2年以内) |

| 完全自動化FISHワークステーションの 高い初期投資 | -0.6% | 世界規模、新興国市場で 最も深刻 | 中期 (2〜4年) |

| 多重化RNA-FISHプローブにおける 再現性の課題 | -0.4% | 世界規模の研究および 臨床応用 | 長期( 4年以上) |

| IVDR(EU)に基づく実験室開発FISH検査の 厳格な検証ハードル | -0.7% | 欧州連合、 世界的な波及効果あり | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

先進国経済における細胞遺伝学技術者の不足

米国の細胞遺伝学検査室における欠員率は2024年に13.2%に達し、現役技術者の約27%が5年以内に退職する見込みです。自動化はスライド調製とスコアリングを容易にするものの、最終的な症例サインオフには依然として認定スタッフが必要です。そのため検査室は残業コストとターンアラウンドの遅延に直面しており、これが北米と欧州における蛍光インサイチュハイブリダイゼーション市場の近期成長を鈍化させる可能性があります。ベンダーのトレーニングプログラムやリモートエキスパートネットワークが部分的な緩和策を提供していますが、資格取得パイプラインは依然として逼迫しています。

完全自動化FISHワークステーションの高い初期投資

統合された染色、ハイブリダイゼーション、イメージングプラットフォームのコストはUSD 350,000〜400,000であり、ラテンアメリカや東南アジアの中規模病院にとって障壁となっています。リース契約や試薬レンタル契約はコスト負担を軽減できますが、公共医療システムにおける予算サイクルが導入を遅らせています。ポータブルリーダーはポイント・オブ・ケア検査を容易にしますが、高容量のがん領域スクリーニングにはまだ対応できません。この価格の緊張は、スケールエコノミーがシステムコストを引き下げるまで蛍光インサイチュハイブリダイゼーション産業を制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルシステムがイノベーションを牽引

このセグメントは2025年にキット&試薬が43.78%の収益を供給することで幕を開け、蛍光インサイチュハイブリダイゼーション市場の消耗品基盤の重要性を強調しています。DNAプローブはHER2とALKの定常検査で主流を占め、RNAプローブは空間トランスクリプトミクスでの採用が進んでいます。機器は売上のおよそ3分の1を占め、低容量検査室向けの手動蛍光顕微鏡と高スループット自動化ステーションに分かれています。ソフトウェア&サービスは残りを形成し、クラウドベースの解析が規制上の受け入れを得るにつれて拡大しています。

AIアルゴリズムに支えられたデジタルイメージングシステムが9.32%のCAGRで最速の成長を遂げています。超解像プラットフォームでは、HER2シグナルの中央値が核あたり4.0から7.5に上昇し、診断上のメリットが実証されています。自動化は化学薬品への曝露とターンアラウンドタイムを削減し、人員不足の検査室スタッフから支持を得ています。消耗品とスキャナーをクローズドループエコシステムで連携させるベンダーは顧客ロックインを深め、製品レベルでの蛍光インサイチュハイブリダイゼーション市場規模を安定させます。デジタルプラットフォームはまた、技術者の負担を軽減するリモート読み取りの機会を開きます。クラウドアーキテクチャは品質を損なうことなくサイト間でイメージデータを転送し、AIは上級者レビューに向けてハイリスクのスライドをトリアージします。このワークフローにより、地域の病院は地理的な制約なしに専門家の知見にアクセスでき、農村地域における蛍光インサイチュハイブリダイゼーション市場のリーチを拡大します。プローブとイメージングサプライヤーがターンキーバンドルを共同開発するにつれ、価格設定はレポート量に連動したアウトカムベースモデルへと移行し、ベンダーと検査室のインセンティブが一致します。

注記: 各セグメントのシェアはレポート購入時に入手可能

用途別:細胞治療の品質管理が成長を加速

がん診断は2025年の蛍光インサイチュハイブリダイゼーション市場シェアの61.85%を占めるアンカーであり続け、乳がん、肺がん、血液アッセイにわたっています。乳がん検査は成熟した償還制度とASCO-CAPガイドラインの明確性により恩恵を受け、肺融合検査は次世代シーケンシングと競合しますが、迅速な術中場面での価値を保持しています。出生前および先天性遺伝子スクリーニングは安定した検査量をもたらしますが、その成長は腫瘍科に比べて遅れています。規制当局がゲノム安定性の要求を強化するにつれ、細胞・遺伝子治療の品質管理向けの蛍光インサイチュハイブリダイゼーション市場規模が拡大しています。遺伝子編集されたCAR-T(キメラ抗原受容体T細胞)プロセスは、ロットリリース前にベクター統合ホットスポットを検出するために多色FISHパネルを組み込んでいます。シングルセルアプローチはクローン多様性をマッピングし、有効性と安全性を守ります。

生きた医薬品が成熟するにつれ、ロットリリース検査の窓が圧縮され、検査室はハイブリダイゼーションとスコアリングを自動化せざるを得なくなります。ベンダーは現在、規制申請用の分析証明書付きGMPグレードのプローブキットを供給しています。治療開発者と診断企業のパートナーシップは検証タイムラインを短縮し、アッセイの展開をフェーズ3試験のマイルストーンに合わせます。この相乗効果は蛍光インサイチュハイブリダイゼーション産業に新たな資本を呼び込み、ベストプラクティスの品質管理プロトコールのグローバルな標準化を加速させます。

エンドユーザー別:製薬企業が成長をリード

臨床診断検査室は2025年収益の46.95%を供給し、集中化モデルで管理される定常的ながん検査により支えられています。病院の細胞遺伝学部門は検査量の約4分の1を占め、複雑な核型解析に焦点を当てています。学術センターおよび受託研究機関は合わせてニッチな研究と繁忙期対応の能力を供給しています。しかし、製薬・バイオテク企業はバイオマーカー主導の試験向けにFISHを内製化するにつれ、最速の10.91%のCAGRに向けて態勢を整えています。AgilentによるBioVectraのUSD 9.25億の買収は、社内オリゴヌクレオチド管理の重要性を強調しました。創薬スポンサーはデータ主権、より迅速なイテレーション、規制申請パッケージとの整合性を求めています。その結果、プロセス開発スイートに自動イメージャーと検証済みプローブを装備し、産業キャンパス内の蛍光インサイチュハイブリダイゼーション市場のフットプリントを拡大しています。

ベンダーのサービス部門は現在、スポンサー施設内に埋め込み検査室を運営し、診断ノウハウを治療ワークフローと融合させています。このモデルは検体ロジスティクスを削減し、知的財産を保護しつつ、サブスクリプション契約が設備投資を運営予算に転換します。ポートフォリオパイプラインが固形腫瘍や希少疾患へと多様化するにつれ、FISHアッセイのメニューが拡大し、ベンダー関係を強化し蛍光インサイチュハイブリダイゼーション市場を拡大します。

注記: 各セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に42.55%の収益を占め、包括的な保険カバレッジ、大規模ながんセンターネットワーク、および基準検査室のエコシステムを基盤としています。米国は明確なFDA経路と全国的な熟練度試験プログラムの恩恵を受け、アッセイ品質を確保しています。カナダは国民皆保険を通じて安定した成長をもたらし、メキシコの民間病院セグメントはがんスクリーニング向けにポータブルFISHリーダーを採用しています。この地域はまた、既存の検査室情報システムにアルゴリズムをライセンス供与し、プラットフォーム価値を高める多くのAIスタートアップを擁しています。

欧州は、ドイツ、英国、フランスが主導し、世界的な需要に貢献しています。IVDRへの準拠は近期コストを引き上げましたが、堅牢な文書化を備えたベンダーに有利な標準的な品質基準を設定しました。イタリアのデジタルスライド向けディープラーニングの展開は、テレパソロジーサービスの償還議論を前進させました。スペインおよびその他の南欧市場はコンパニオン診断を国家がん戦略に統合し、患者アクセスを拡大しています。為替圧力にもかかわらず、公衆衛生デジタル化資金が自動化FISHシステムの調達を支援しています。

アジア太平洋地域は最高の9.83%のCAGRを記録すると予測されています。中国の公的保険改革は現在、複数のFISHアッセイをリストに掲載し、農村部での普及を促進しています。インドの主要研究機関はAIツールをパイロット導入してレポート時間を短縮し、判読を標準化しています。日本の高齢化社会はスクリーニング量を増加させ、オーストラリアと韓国は発展した償還モデルと活発なバイオテクパイプラインを組み合わせています。現地のプローブ工場がコストを低下させ物流遅延を回避することで、東南アジアでの採用が持続されています。ポータブル・バッテリー駆動リーダーはインドネシアとベトナムの現場がんプログラムに対応し、蛍光インサイチュハイブリダイゼーション市場のリーチを拡大しています。

競争環境

蛍光インサイチュハイブリダイゼーション市場は中程度の集約を示しています。少数のグローバルサプライヤーがプローブ製造、機器、分析ソフトウェアを統合し、プレミアム価格を命じるバンドルソリューションを提供しています。Abbottは300種類以上のVysisアッセイを含む最大規模の市販プローブライブラリの1つを維持し、一般的かつまれな腫瘍形成標的をカバーしています。Roche、Agilent、Thermo Fisher Scientificはデジタルパソロジーのロールアウトを加速するためにAI買収に投資しています。垂直統合はコンポーネント品質を確保し、特にIVDRの下での規制申請を簡素化します。

コンパニオン診断の共同開発に向けた製薬企業との戦略的コラボレーションは引き続き主要テーマです。このようなパートナーシップはアッセイ検証と薬剤登録タイムラインを一致させ、治療法が市場に到達した際の初期検査量を保証します。市場参入者は差別化されたニッチに注力しています。空間トランスクリプトミクス向けに多重化FISHを開発する企業は、数千の遺伝子標的を必要とする研究クライアントに対応しています。その他の企業は、低資源環境における分散型がんプログラム向けにポータブルシステムを構築しています。買収活動は自動化、クラウド解析、GMPプローブ生産におけるポートフォリオギャップの埋め合わせに集中しています。

規制上の精査が競争力学を形成しています。ISO 13485認証を受け、EU IVDRに準拠したベンダーは病院入札において迅速な承認を得ます。中小企業は急峻な文書化コストに直面し、大手プレーヤーとのライセンス契約が促進されています。人員不足はオペレーターの手順を最小化するターンキー自動化ラインへの需要を促進しています。この環境はロボティクス、AI、新規蛍光体に関するR&D支出を持続させ、知的財産とサービスネットワークを巡る競争上の障壁を強化しています。

蛍光インサイチュハイブリダイゼーション産業リーダー

Agilent Technologies

Genemed Technologies Inc.

Thermo Fisher Scientific Inc.

PerkinElmer

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:bioMérieux社がSpinChip Diagnostics ASAをEUR 1億1,100万(USD 1億3,000万)で買収し、全血サンプルから10分以内にラボ品質の結果を提供する迅速イムノアッセイプラットフォームでポイント・オブ・ケア診断能力を強化。2025年末までのIVDRに基づくCEマーキング取得を目標に、高感度心臓マーカーを対象としています。

- 2025年1月:FDAがRocheのPATHWAY HER2(4B5)検査を転移性乳がん向け初のHER2超低発現コンパニオン診断として承認し、トラスツズマブ デルクステカンの治療適格性を拡大し、HER2 FISHアッセイとの強い一致性を実証しました。

- 2024年11月:RocheがPATHWAY HER2(4B5)検査に対するFDA承認を取得。ZIIHERA治療の適格なHER2陽性胆道がん患者を特定する初のコンパニオン診断として承認され、本適応症における標準化されたHER2検査の欠如に対処するものです。

- 2024年7月:Agilent TechnologiesがBioVectraをUSD 9億2,500万で買収すると発表。ゲノム編集およびオリゴヌクレオチド生産における能力を強化し、CRISPR-Cas9アプリケーション向けのガイドRNAを含む包括的なゲノム編集技術プロバイダーとしての地位を確立するものです。

世界の蛍光インサイチュハイブリダイゼーション市場レポートの範囲

レポートの範囲によれば、蛍光インサイチュハイブリダイゼーション(FISH)は主に診断目的に使用され、標的核酸配列と相補的に結合する蛍光プローブを使用します。蛍光インサイチュハイブリダイゼーション市場は、製品タイプ(分析機器、キット&試薬、ソフトウェア&サービス)、用途(がん、遺伝性疾患、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USDミリオン)を提供しています。

| 機器 | 自動化FISHワークステーション |

| 手動蛍光顕微鏡 | |

| デジタルイメージング・分析システム | |

| キット&試薬 | DNAプローブ |

| RNAプローブ | |

| PNA / LNAプローブ | |

| ソフトウェア&サービス |

| がん診断 | 乳がん |

| 肺がん | |

| 血液悪性腫瘍 | |

| 遺伝性疾患スクリーニング | |

| 神経障害 | |

| コンパニオン診断 | |

| 細胞・遺伝子治療製造の品質管理 | |

| その他 |

| 臨床診断検査室 |

| 病院細胞遺伝学部門 |

| 学術・研究機関 |

| 製薬・バイオテク企業 |

| 受託研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 機器 | 自動化FISHワークステーション |

| 手動蛍光顕微鏡 | ||

| デジタルイメージング・分析システム | ||

| キット&試薬 | DNAプローブ | |

| RNAプローブ | ||

| PNA / LNAプローブ | ||

| ソフトウェア&サービス | ||

| 用途別 | がん診断 | 乳がん |

| 肺がん | ||

| 血液悪性腫瘍 | ||

| 遺伝性疾患スクリーニング | ||

| 神経障害 | ||

| コンパニオン診断 | ||

| 細胞・遺伝子治療製造の品質管理 | ||

| その他 | ||

| エンドユーザー別 | 臨床診断検査室 | |

| 病院細胞遺伝学部門 | ||

| 学術・研究機関 | ||

| 製薬・バイオテク企業 | ||

| 受託研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

蛍光インサイチュハイブリダイゼーション市場の現在の規模はどのくらいですか?

市場は2026年にUSD 13.0億規模であり、2031年までにUSD 18.4億に達する見込みで、CAGR 7.24%を記録しています。

蛍光インサイチュハイブリダイゼーション市場で最大のシェアを持つ製品カテゴリーはどれですか?

キット&試薬が43.78%の市場シェアをリードし、診断検査室からの継続的な消耗品需要を反映しています。

アジア太平洋地域が最速成長地域である理由は何ですか?

医療インフラへの投資、現地プローブ製造、国家精密医療イニシアチブが、中国、インド、日本にわたる9.83%のCAGRを牽引しています。

AIツールは蛍光インサイチュハイブリダイゼーション産業にどのような影響を与えていますか?

AI増強イメージ解析は診断精度を向上させ、判読時間を短縮し、検査室の人員不足管理を支援する自動化ワークフローを実現します。

細胞・遺伝子治療製造におけるFISHアッセイの需要を促進する要因は何ですか?

規制当局はロットリリース前に厳格なゲノム安定性検査を要求しており、多色FISHパネルは操作された細胞における染色体異常を検出し、この用途において10.36%のCAGRを促進しています。

最速成長のエンドユーザーセグメントはどれですか?

製薬・バイオテク企業がFISHをコンパニオン診断開発および細胞治療品質管理に統合するにつれ、10.91%のCAGRでリードしています。

最終更新日: