データセンター液浸冷却市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

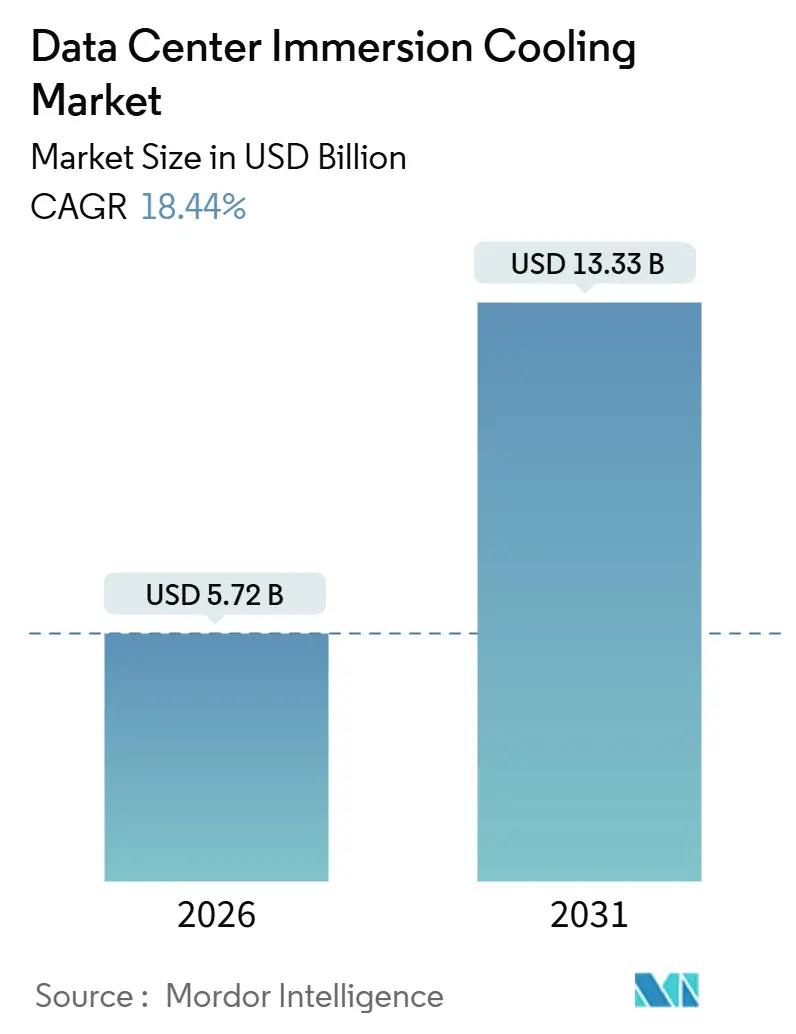

| 市場規模 (2026) | 5.72 十億米ドル |

| 市場規模 (2031) | 13.33 十億米ドル |

| 成長率 (2026 - 2031) | 18.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンター液浸冷却市場分析

データセンター液浸冷却市場規模は2026年に57億2,000万米ドルと推定され、予測期間(2026年~2031年)において18.44%のCAGRで2031年までに133億3,000万米ドルに達すると予測されています。100キロワットを超えるラック電力密度の急上昇、グラフィックスアクセラレーターへの急速な移行、および厳格化するサステナビリティ規制により、液体熱管理は概念実証から主流の選択肢へと移行しました。ハイパースケーラーは空冷のファンエネルギー増大を回避するために液浸システムを導入し、エッジオペレーターは推論最適化ハードウェアを小さなフットプリントに収めるために液体バスを活用しています。鉱物油はコストと成熟したサプライチェーンにより流体需要を依然として支配していますが、欧州のPFAS規制の下でバイオベースおよび合成炭化水素の代替品が支持を集めています。設備投資コストは高床式空冷アーキテクチャの2倍から3倍に留まっていますが、オペレーターはエネルギーおよび廃熱の収益化による上昇余地が投資ハードルを超えるに十分であると見なしています。

主要レポートのポイント

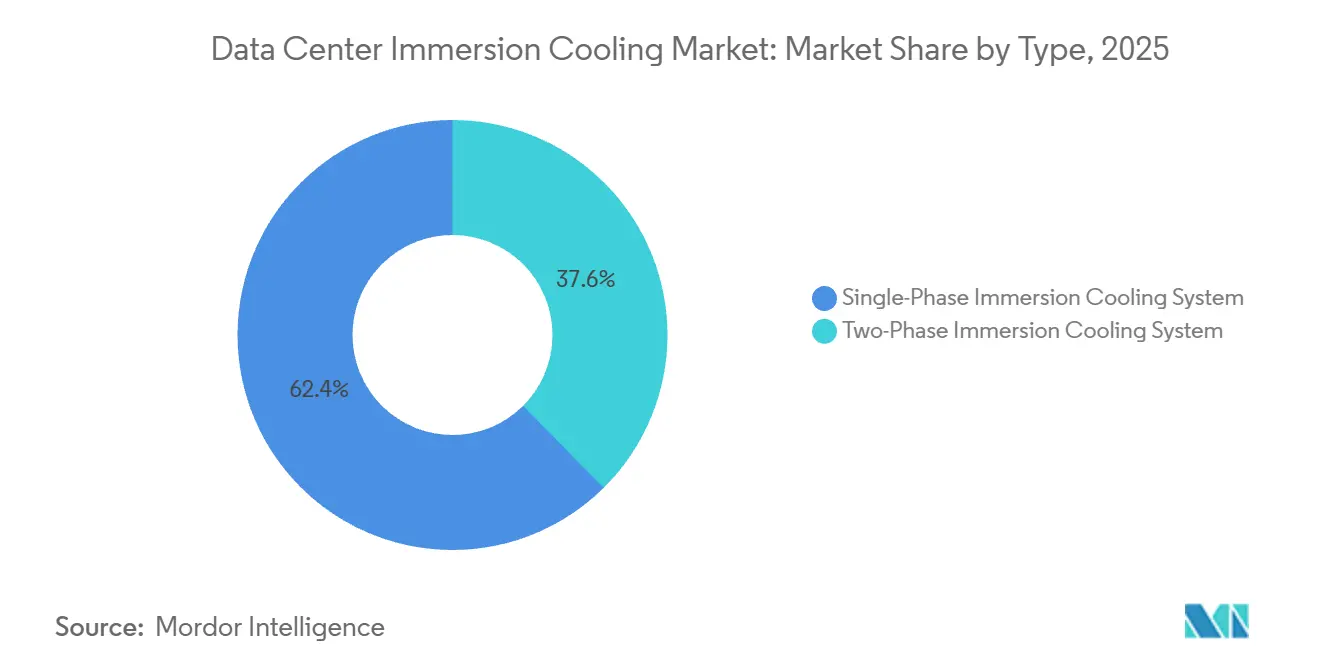

- システムタイプ別では、シングルフェーズ技術が2025年に62.43%のシェアを保持し、ツーフェーズプラットフォームは2031年までに19.42%のCAGRで成長する見込みです。

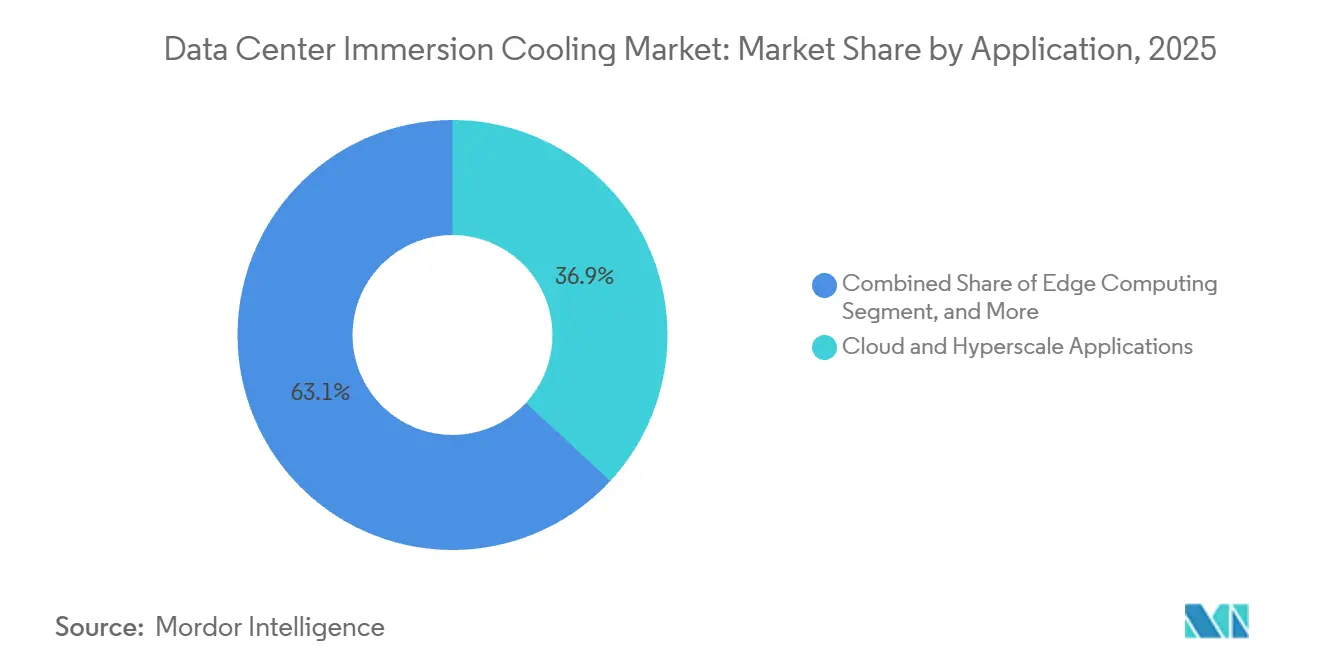

- アプリケーション別では、クラウドおよびハイパースケール展開が2025年の収益の36.88%を占め、人工知能および機械学習ワークロードは2031年までに19.73%のCAGRで拡大する予定です。

- 冷却流体別では、鉱物油が2025年に48.65%のシェアを維持しましたが、バイオベースの代替品は2031年までに19.56%のCAGRを記録すると予測されています。

- ティア分類別では、ティア3の設備が2025年に58.43%のシェアを獲得し、ティア4センターは2026年から2031年の間に19.22%のCAGRを記録すると予測されています。

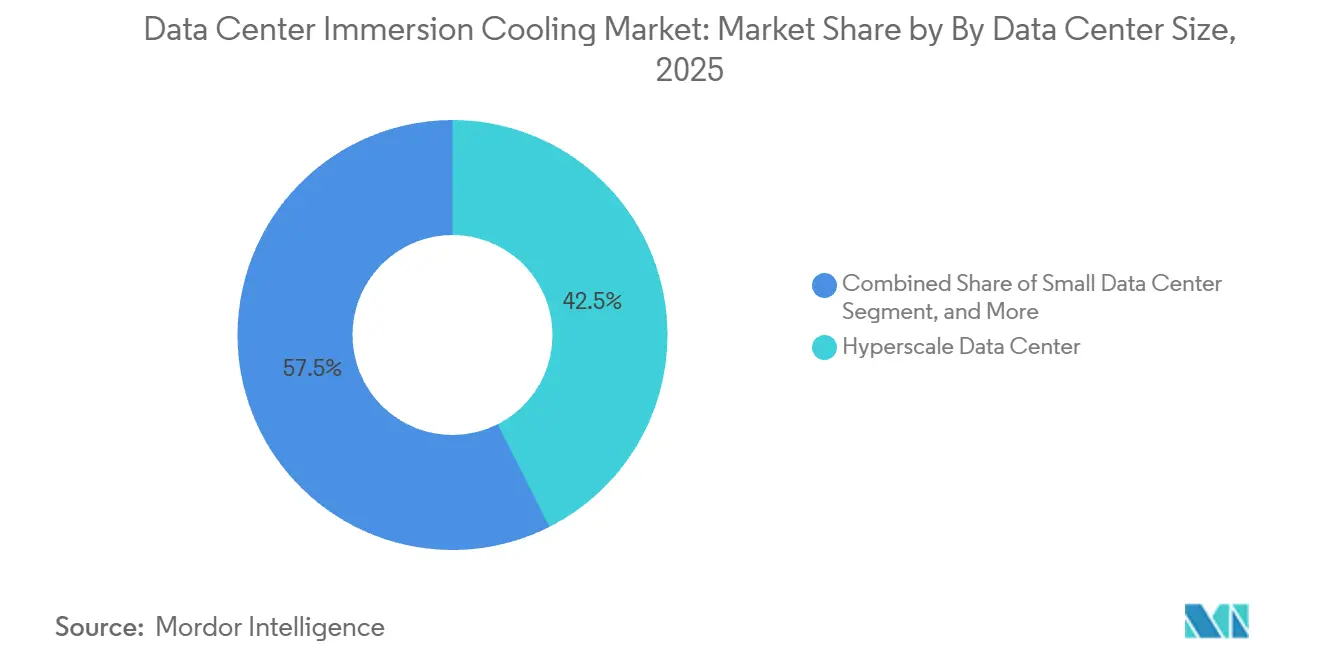

- データセンターサイズ別では、ハイパースケール施設が2025年の容量の42.54%を占め、小規模サイトはエッジコンピューティングの展開を背景に19.39%のCAGRが見込まれています。

- データセンタータイプ別では、ハイパースケーラーおよびクラウドサービスプロバイダーが2025年に55.54%のシェアを確保し、エンタープライズおよびエッジロケーションは2031年までに19.81%のCAGRで成長すると予測されています。

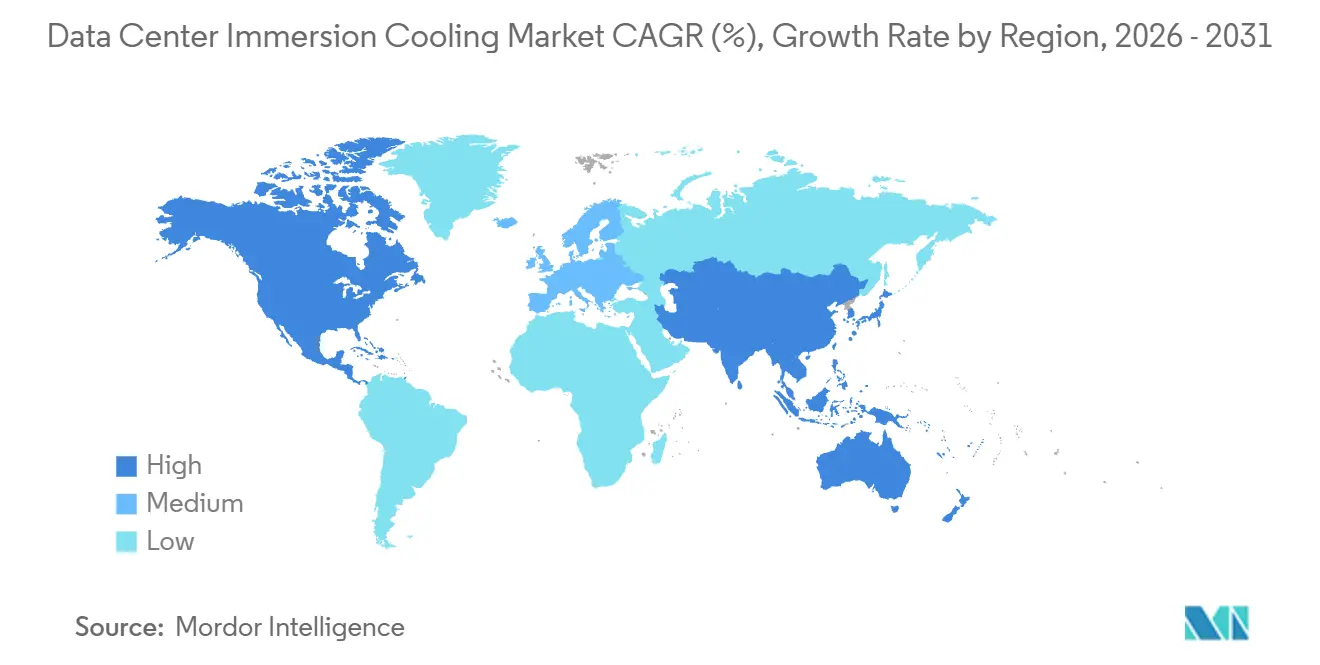

- 地域別では、北米が2025年に40.32%のシェアで優位を占め、アジア太平洋地域は2031年までに19.94%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のデータセンター液浸冷却市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターの普及 | +4.2% | 北米、アジア太平洋、および西欧に重点を置くグローバル | 中期(2〜4年) |

| AIおよびMLワークロードによるラック電力密度の上昇 | +5.1% | 北米およびアジア太平洋のGPUクラスターが牽引するグローバル | 短期(2年以内) |

| 空冷に対するエネルギー効率およびPUE向上の優位性 | +3.8% | エネルギーコストおよびカーボン規制に牽引される欧州および北米 | 中期(2〜4年) |

| PFAS不使用バイオベース冷却剤に向けた規制の推進 | +2.3% | 欧州および北米、アジア太平洋への波及あり | 長期(4年以上) |

| 地域暖房ネットワーク向け廃熱の収益化 | +1.6% | ドイツ、デンマーク、スウェーデンでパイロット事業が進む北欧 | 長期(4年以上) |

| 次世代誘電体流体のAI支援探索 | +1.4% | 米国、欧州、日本のコンソーシアムが牽引するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターの普及

オペレーターは、再生可能エネルギーを大規模に交渉し、大型設備投資プロジェクトを償却できるギガワット級キャンパスにコンピュートを集約しています。Metaは2025年に平均100メガワット超の21サイトを運営し、その申告書では液浸冷却がフロアタイル当たりのサーバー密度向上に貢献していると述べています。Microsoftは2025年中に液体の浸透率をフリート全体の15%に引き上げ、温帯地域での電力使用効率1.15未満を達成する経路として2028年までに40%を目標としています。[1]Microsoft Corporation、「Azureインフラストラクチャアップデート」、microsoft.com Googleは、チップ当たり350ワットを超えるテンソル処理ユニットクラスターを収容するために8つの既存ホールの改修を開始しました。各建設が5億米ドルを超える中、液浸への移行はコンピュートユニット当たりの土地、機械設備、およびファンエネルギーを削減します。

AIおよびMLワークロードによるラック電力密度の上昇

大規模言語モデルのトレーニングは現在、80〜120キロワットを消費するラックを占有しています。NVIDIAのH100はデバイス当たり700ワットに達するため、42Uキャビネット内の8台のデュアルGPUサーバーは100キロワットを超えます。[2]NVIDIA Corporation、「2025年度フォーム10-K」、nvidia.com IntelのGaudi 3アクセラレーターは600ワットであり、1,000チップを超える顧客クラスターは冷水ループの拡張を避けるために液浸を指定しています。AMDのMI300Xは750ワットがピークであり、ラック密度が60キロワットを超えると5年間の総所有コストモデリングで20〜30%の節約が示されています。空気の低い熱容量ではその負荷をコスト効率よく移動できませんが、液体の25倍高い熱伝導率はパフォーマンスマージンを維持し、建物の拡張を遅らせます。

空冷に対するエネルギー効率およびPUE向上の優位性

コンピュータールーム空調ハンドラーを排除することで補助負荷が削減され、施設は電力使用効率1.10未満を達成できます。Green Revolution Coolingは2025年にテキサス州の暗号通貨採掘施設で1.03という数値を記録しました。Submerは欧州のスーパーコンピューティングサイトで1.05を達成し、65℃の戻り水を市営ネットワークに販売して12万ユーロ(13万5,000米ドル)の収益を生み出しました。Uptime Instituteの調査では、液体の中央値が1.12であるのに対し空冷は1.32であり、コストおよびカーボンの優位性が浮き彫りになっています。データセンターがすでに世界の電力の1.5%を消費している中、液浸はエネルギーの比例的な増加なしにAIの成長を持続させる道を提供します。

PFAS不使用バイオベース冷却剤に向けた規制の推進

欧州連合規則2024/573はフッ素化合物を規制し、オペレーターを鉱物油、合成炭化水素、およびバイオ由来エステルへと誘導しています。3MはNovecラインを2028年までに廃止します。大豆および菜種油を原料とするCargillのNatureCoolは2025年に200万リットルを超える契約を獲得しました。Shellは28日間で90%の生分解性を持つ合成炭化水素流体を導入し、IEC誘電体基準を満たしながらPFAS審査を回避しています。規制はこのように、パフォーマンスと環境認証のバランスを取る新しい化学物質の追い風として機能しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資および施設再設計コスト | -3.1% | グローバル、コロケーションおよびエンタープライズサイトで最も深刻 | 短期(2年以内) |

| 断片化した標準とベンダー相互運用性のギャップ | -1.8% | 地域認証の差異があるグローバル | 中期(2〜4年) |

| フッ素化誘電体のサプライチェーンリスク | -1.2% | PFAS規制が供給を締め付ける北米および欧州 | 中期(2〜4年) |

| 長期的な流体とハードウェアの互換性に関するフィールドデータの不足 | -0.9% | グローバル、リスク回避的な金融および公共部門に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資および施設再設計コスト

液浸タンク、マニホールド配管、および構造補強により、1メガワットブロックのターンキー費用は250万〜350万米ドルに達し、空冷レベルのほぼ2倍となります。[3] Vertiv Holdings、「フォーム10-K 2025年」、vertiv.com 改修プロジェクトでは、床補強、クラスK消火設備のアップグレード、およびスタッフの再教育により15〜25%が追加されます。地域の電力価格がキロワット時当たり0.10米ドルを超えるか、廃熱引き取り契約が実現しない限り、回収期間は4〜6年に延びます。薄い利益率で運営するコロケーションオペレーターは躊躇し、中小企業はバランスシートの余力が不足しているため、広範な普及が遅れています。

断片化した標準とベンダー相互運用性のギャップ

IEC 61000-4-2は水没した電子機器を無視しており、UL 2755認証は任意であり、2025年時点でリストされているベンダーはわずか8社です。DellはPowerEdgeサーバーを4種類の特定流体に対してテストしており、購入者の柔軟性を制限しています。非標準のタンク形状とセンサープロトコルにより顧客は単一サプライヤーに縛られ、競争入札が抑制され、調達サイクルが長期化しています。IEC 60364-7-729に関する作業は2025年に開始され、2027年までに安全規則を調和させる可能性がありますが、それまでは相互運用性の課題が足かせとなり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ツーフェーズプラットフォームが超高密度AIクラスターを標的に

ツーフェーズアーキテクチャは、2026年から2031年の間に19.42%のCAGRでデータセンター液浸冷却市場全体を上回る成長を遂げるでしょう。2025年においてシングルフェーズシステムは、汎用サーバーとの互換性と流体揮発性の低さにより、依然として62.43%のデータセンター液浸冷却市場シェアを占めていました。LiquidStackは、潜熱を活用してポンプを完全に排除し、補助負荷を40%削減した欧州のAIラボの事例を記録しました。シングルフェーズは暗号通貨および一般的なHPCワークロードに引き続き好まれていますが、100キロワットラックを追求するオペレーターはツーフェーズを大規模な受動的排熱への唯一の経路と見なしています。

ポンプレス運転は総エネルギー消費を削減し、重力供給の凝縮液戻りがメンテナンスを簡素化します。ただし、ハイドロフルオロエーテル流体への依存がコストを高く保ち、購入者をPFAS規制にさらしています。メーカーは合成炭化水素および低地球温暖化係数の化学物質の認定を急いでおり、ツーフェーズのプレミアムは予測期間中に縮小することが示唆されています。相互運用性の取り組みにより、単一ホール内での混合フェーズ展開も実用的になる可能性があり、オペレーターに熱管理ツールの選択肢を提供します。

冷却流体別:バイオベースエステルが鉱物油に挑戦

鉱物油は1リットル当たり3〜5米ドルの価格と成熟したサプライチェーンにより、2025年に48.65%のリットルシェアを供給しました。しかし、欧州および北米のオペレーターが脱炭素化を目指す中、バイオベースの選択肢は19.56%のCAGRが見込まれています。Cargillのエステルは0.17 W/m・Kの熱伝導率を提供し、油のレベルの85%ですが、ISO 14001およびスコープ3会計を満たしています。フルオロカーボン流体はツーフェーズサイクルを可能にし、22%のシェアを保持していますが、3Mの撤退とChemoursの製品改訂はサプライおよびコンプライアンスリスクを浮き彫りにしています。

Shellの合成炭化水素バリアントは0.16 W/m・Kの性能と265℃の引火点を組み合わせ、大規模な消火設備の必要性を排除しました。脱イオン水は完全液浸媒体ではありませんが、ハイパースケーラーのダイレクトトゥチップループで8%のシェアを獲得しました。今後、流体の選択は地域規制、廃熱目標、および保険会社の好みに左右され、オペレーターはリスクをヘッジするために化学物質ポートフォリオを多様化する可能性が高いです。

アプリケーション別:AIおよびMLが新たな調達優先事項を牽引

人工知能および機械学習ワークロードは2031年までに19.73%のCAGRを達成する軌道にあり、あらゆるセグメントの中で最速です。クラウドおよびハイパースケールホールは2025年の収益の36.88%を提供しましたが、その内部構成は汎用コンピュートから推論エンジンへとシフトしています。高性能コンピューティングは18%を保持し、固定された不動産にペタフロップスを詰め込む学術機関や気象機関に支えられています。エッジ展開は12%を占め、20ミリ秒未満のレイテンシー予算を満たすために小型液浸モジュールに依存しています。

NVIDIAのDGX H100ノードはそれぞれ10.2キロワットを消費するため、256ノードクラスターはデフォルトで液体バスを採用しています。暗号通貨採掘は政策審査を受けて9%のシェアに低下し、エンタープライズAIパイロットクラスター向けの容量が解放されました。推論実行が工場、病院、および流通センター内で普及するにつれ、液浸のコンパクト性と騒音低減はハイパースケールキャンパスを超えて共鳴するでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

ティアタイプ別:ティア4施設が冗長液体ループを採用

ティア4サイトは、金融、医療、および政府のワークロードが99.995%の可用性を要求する中、2031年までに19.22%のCAGRで拡大するでしょう。ティア3は2025年の設備の58.43%を占める主力であり、稼働時間とコストのバランスを取っています。Schneider Electricは、ティア4の購入者がダウンタイムなしのメンテナンスを可能にするためにデュアル流体回路と独立したリザーバーを指定すると報告しています。Uptime Instituteのティア基準には液体固有の言語が欠けていますが、今後のIEC規則とOEMリファレンスデザインにより認証が容易になるはずです。

ティア1およびティア2のフットプリントは小さく、断続的な熱スロットリングが許容されるバッチコンピュートまたはコンテンツ配信タスクに対応することが多いです。ベンダーが事前認定済みの液浸バンドルを展開するにつれ、中間層のオペレーターは過大なエンジニアリング調査なしに信頼性の階段を上ることができるかもしれません。

データセンターサイズ別:小規模サイトがエッジ拡張を牽引

ハイパースケールキャンパスは2025年の容量の42.54%という最大のシェアを保持し、絶対的なメガワットで引き続き優位を占めるでしょう。しかし、1メガワット未満の小規模データセンターは、小売、通信、およびスマート製造におけるエッジコンピュートのトレンドを反映して19.39%のCAGRが予測されています。Asperitasは欧州の通信会社向けに24サーバーの液浸ブロックを供給し、都市の店舗内で15ミリ秒の在庫分析レイテンシーを実現しました。

1〜10メガワットの中規模施設は28%のシェアを記録し、コロケーション事業者によるモジュール式拡張が多くを占めています。10〜50メガワットの大規模ホールは18%であり、HPCおよびAIトレーニング向けの特殊建設として残っています。5Gが高密度化し自律型フリートが成熟するにつれ、屋上や駐車場への設置が可能なコンテナ型液浸システムがより多くのコンピュートをユーザーの近くに移動させるでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

データセンタータイプ別:エンタープライズおよびエッジオペレーターが採用を加速

ハイパースケーラーおよびクラウドプロバイダーは2025年に55.54%のシェアを保有し、液浸対応ラックの大量注文を継続しています。コロケーション事業者は22%を獲得し、GPUテナントへのプレミアムSKUとして液体ベイをバンドルしています。エンタープライズおよびエッジ展開は現在は小規模ですが、19.81%のCAGRが見込まれています。Wiwynnは2025年に液体対応シャーシの出荷が出荷量の18%に急増し、2年間で3倍に増加したと観察しました。

ベンダーがタンク、流体、およびメンテナンスをサブスクリプション料金で提供するターンキーマネージドサービスが、保証とスキルに関する不安を和らげるために台頭しています。Midas Green TechnologiesおよびDCXは、設備投資を運用費用に転換し、中堅企業がバランスシートの負担なしに液浸を採用できるようにする冷却サービスとしての契約をパイロット展開しています。

地域分析

北米は、バージニア州、オレゴン州、テキサス州におけるハイパースケール支出の強さにより、2025年に40.32%のシェアを維持しました。Microsoftは2028年までに米国の液体建設に100億米ドルを充当し、ドライサイドでの直接空気経済化を可能にする温帯気候を理由として挙げています。Metaのプリネビルキャンパスは15,000台の水没サーバーを運用し、世界でも最高水準の1.06という年間電力使用効率を記録しました。カナダはケベック州とブリティッシュコロンビア州の水力発電のおかげで地域メガワットの8%を集め、メキシコはニアショア製造ノードにサービスを提供して4%を獲得しました。

アジア太平洋地域は、中国の国家主導AIの推進とインドの20億米ドル相当のインセンティブスキームに牽引され、2031年までに19.94%のCAGRで成長すると予測されています。[4]インド電子情報技術省、「データセンターインセンティブプログラム」、meity.gov.in AlibabaおよびTencentはすでに杭州と深圳に液浸ホールを運営し、それぞれ30%以上の冷却エネルギー削減を主張しています。日本はグリーントランスフォーメーションプログラムの補助金に支えられ、2025年の地域収益の18%を占めました。韓国、オーストラリア、ニュージーランドが残りを分け合い、それぞれが地域消費向けの低レイテンシーサービスを目標としています。

欧州は2025年に世界合計の28%を支配し、効率規制と廃熱回収インセンティブに後押しされました。ドイツの5億ユーロの地域暖房向け補助金パッケージはフランクフルトとミュンヘンのオペレーターを活用し、オランダはアムステルダム近郊の再生可能エネルギーグリッドを活用しました。英国は電力使用効率1.3の閾値を満たすためにロンドンドックランズとマンチェスターに液体ルームを追加しました。中東の建設は世界容量のわずか6%ですが、2026年末に完成予定の150メガワットのアブダビプロジェクトに例示されるように、45℃の砂漠における液浸の熱的優位性を際立たせています。南米は3%でブラジルの金融セクターが支配し、アフリカは電力網の安定性に阻まれて2%に留まっています。

競合状況

専門サプライヤーのGreen Revolution Cooling、Submer、LiquidStack、およびAsperitasは、2025年のタンク出荷量の合計約35%を保持しました。彼らは、シングルフェーズの信頼性を大規模に実証した初期のGPUマイニング作業から恩恵を受けました。多角化したインフラ大手のSchneider Electric、Vertiv、およびDellは、買収とパートナーシップを通じて液浸に参入し、エンタープライズ購入者に訴求するシングルベンダーの説明責任を提供しています。Shell、3M、Cargill、およびChemoursが1ミリメートル当たり40キロボルトを超える誘電強度を持つPFAS不使用流体の特許を申請したことで、2025年の特許活動は40%増加しました。

ハードウェアアライアンスが強化され、NVIDIA、AMD、およびIntelはクラスター展開を加速するために冷却ベンダーと共同ブランドのリファレンスラック設計を公開しました。ハイパースケーラーは、電気自動車バッテリー工場との競争の中で供給を確保するために独占的な流体契約を交渉しました。エッジコンピューティングはホワイトスペースを提供しており、Midas Green Technologiesなどの新規参入者は100キロワット未満のサイトに液体経済をもたらすためにサブスクリプション冷却サービスを推進しています。IEC技術委員会64での標準化作業は2027年までにマルチベンダーエコシステムを解放することを目指しており、今日のロックインを緩和し価格競争を激化させる可能性があります。

オープンコンピュートプロジェクトは2025年末に最初の液浸冷却施設ガイドラインを批准し、あらゆるベンダーが採用できるリファレンスタンク形状、センサーバス、およびメンテナンス手順を提供し、20社以上のサプライヤーが6ヶ月以内のコンプライアンスを誓約しました。この仕様はエンタープライズ購入者の認定サイクルを30%短縮し、コンポーネントレベルの競争が激化するにつれて既存プレーヤーのマージンを圧縮する可能性があります。流体メーカーもスタック上位に移行しており、ShellとCargillは熱性能と劣化を追跡する統合モニタリングソフトウェアを立ち上げ、コモディティサプライヤーではなくエンドツーエンドのサービスプロバイダーとして自社を位置づけています。垂直統合が加速するにつれて価格の透明性が向上しており、これまで不透明な総所有コストモデルに躊躇していた中間層のコロケーションオペレーターの参入を促すはずです。

データセンター液浸冷却産業のリーダー企業

Fujitsu Limited

Green Revolution Cooling (GRC) Inc.

Submer Technologies SL

LiquidStack Inc.

Asperitas

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:LiquidStackはSoftBank Vision Fundが主導するシリーズCラウンドで7,500万米ドルを調達し、シンガポールの新工場でタンク容量を3倍にし、アジア太平洋のハイパースケール需要を標的としています。

- 2025年12月:SubmerはFujitsuと提携してPRIMERGYサーバーをMicroDataCenterポッドにバンドルし、ドイツの自動車AIサイトで1.08の電力使用効率を報告しました。

- 2025年11月:Microsoftは18のデータセンターで液浸展開を明らかにし、GPU容量の22%に相当し、2027年半ばまでにさらに12のホールを改修する計画を発表しました。

- 2025年10月:Green Revolution CoolingはアブダビのAIキャンパスに8,000台のシングルフェーズタンクと1.12未満の電力使用効率目標を備えた設備を提供する1億2,000万米ドルの契約を獲得しました。

世界のデータセンター液浸冷却市場レポートの範囲

データセンター液浸冷却市場とは、データセンター機器が発生する熱を管理するために液体液浸技術の使用に焦点を当てた冷却産業のセグメントを指します。この方法は、冷却効率を向上させエネルギー消費を削減するために、ITハードウェアを熱伝導性の誘電体液体に浸漬することを含みます。

データセンター液浸冷却市場レポートは、タイプ(シングルフェーズ、ツーフェーズ)、冷却流体(鉱物油、脱イオン水、フルオロカーボンベース、合成炭化水素、バイオベース)、アプリケーション(HPC、エッジ、AIおよびML、クラウドおよびハイパースケール、暗号通貨採掘、その他)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンターサイズ(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラーおよびCSP、エンタープライズおよびエッジ)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| シングルフェーズ液浸冷却システム |

| ツーフェーズ液浸冷却システム |

| 鉱物油 |

| 脱イオン水 |

| フルオロカーボンベース流体 |

| 合成炭化水素流体 |

| バイオベース流体 |

| 高性能コンピューティング(HPC) |

| エッジコンピューティング |

| 人工知能および機械学習 |

| クラウドおよびハイパースケールアプリケーション |

| 暗号通貨採掘 |

| その他のアプリケーション |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| タイプ別 | シングルフェーズ液浸冷却システム | ||

| ツーフェーズ液浸冷却システム | |||

| 冷却流体別 | 鉱物油 | ||

| 脱イオン水 | |||

| フルオロカーボンベース流体 | |||

| 合成炭化水素流体 | |||

| バイオベース流体 | |||

| アプリケーション別 | 高性能コンピューティング(HPC) | ||

| エッジコンピューティング | |||

| 人工知能および機械学習 | |||

| クラウドおよびハイパースケールアプリケーション | |||

| 暗号通貨採掘 | |||

| その他のアプリケーション | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンターサイズ別 | 小規模データセンター | ||

| 中規模データセンター | |||

| 大規模データセンター | |||

| ハイパースケールデータセンター | |||

| データセンタータイプ別 | コロケーションデータセンター | ||

| ハイパースケーラーデータセンター/CSP | |||

| エンタープライズおよびエッジデータセンター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

データセンター液浸冷却は2031年までにどの程度の規模に達すると予測されていますか?

AI、エッジ、およびハイパースケールサイトでの堅調な普及を反映して133億3,000万米ドル

最も急速に拡大している冷却アーキテクチャはどれですか?

ツーフェーズ液浸システムは、2026年から2031年の間に19.42%のCAGRで上昇すると予測されています

2025年における冷却剤の中で鉱物油が占めるシェアはどのくらいですか?

展開された流体量の48.65%ですが、PFAS規制の下でその優位性は薄れています

オペレーターは液浸冷却の高い設備投資をどのように正当化していますか?

エネルギー節約、1.10未満の電力使用効率、および廃熱収益により、高コスト電力市場では回収期間が4〜6年に短縮されます

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域は、中国、インド、日本における国家主導AI投資を背景に19.94%のCAGRが予測されています

マルチベンダーの相互運用性を支援する新しい標準は何ですか?

2025年に公開されたオープンコンピュートプロジェクトの液浸ガイドラインは、共通のタンク、モニタリング、および安全仕様を定義しています

最終更新日: