データセンター冷却市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 市場規模 (2026) | 12.41 十億米ドル |

| 市場規模 (2032) | 28.54 十億米ドル |

| 成長率 (2026 - 2032) | 14.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

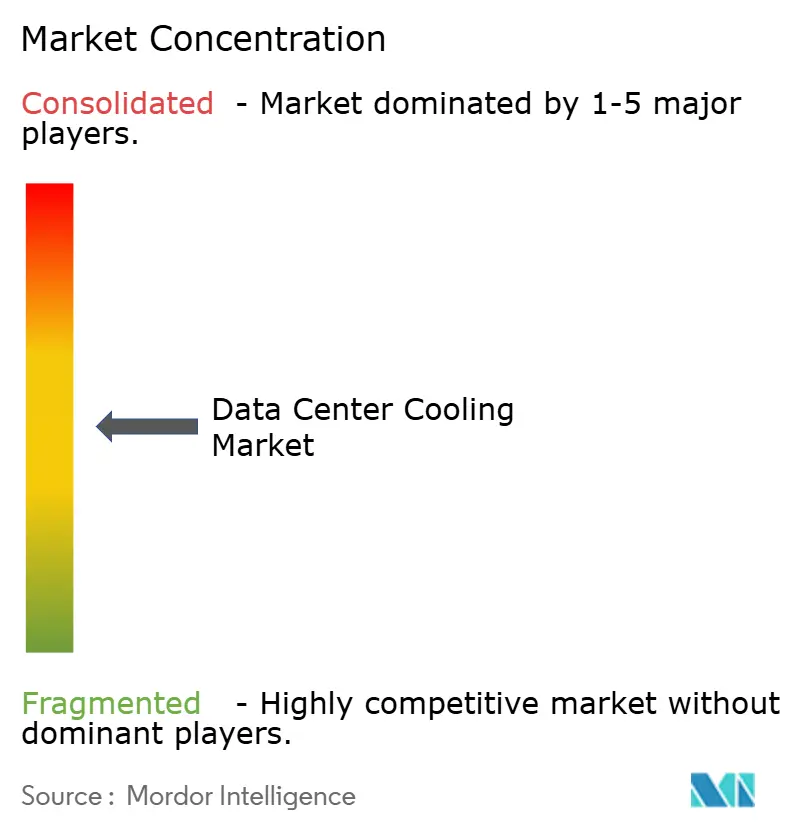

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンター冷却市場分析

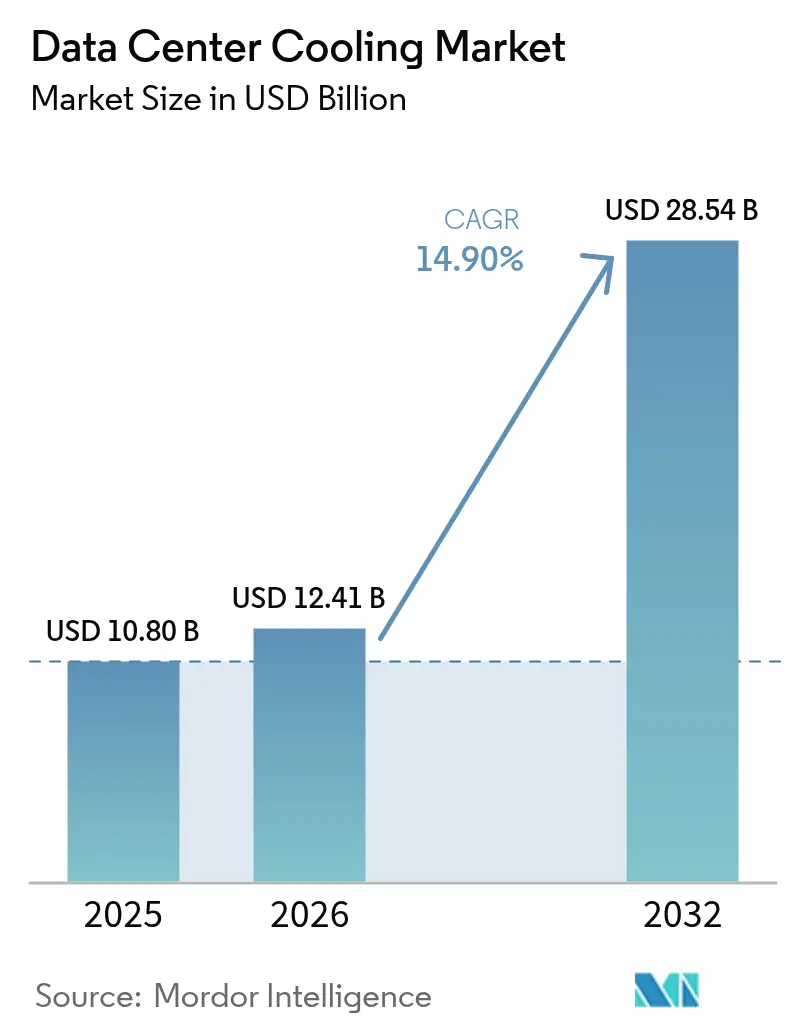

データセンター冷却市場は2025年に108億米ドルと評価され、2026年の124億1,000万米ドルから2032年には285億4,000万米ドルに達すると予測されており、予測期間(2026年~2032年)のCAGRは14.90%です。空気ベースから液体ベースの熱管理システムへの移行が継続していることがこの拡大を支え、ハイパースケールの建設増加、AIチップの発熱負荷および低地球温暖化係数(GWP)冷媒規制が近期の購買勢いを強化しています。液体ソリューションはすでにデータセンター冷却市場シェアの46%を占めており、2031年までの17.50%のCAGRは直接チップ冷却および液浸アーキテクチャへの持続的な選好を示しています。ハイパースケール事業者は単一最大の需要ノードを形成していますが、5Gが農村部ネットワークを高密度化するにつれ、エッジおよびマイクロサイト展開が18.00%という最も急速な成長を記録しています。地理的には北米が支出の76%を占めていますが、アジア太平洋地域の18.20%のCAGRは、土地制約を補うために高密度設計を採用しているシンガポール、中国および日本における支出加速を浮き彫りにしています。2024年から2025年にかけて競争力学が激化しました。Johnson Controlsはデータセンター専用チラーへの集中を倍加するためにHVAC資産80億1,000万米ドルをBoschに売却し、Schneider Electricは液浸専門企業のMotivaireをポートフォリオに追加し、液体エンジニアリングへの戦略的転換を示しました。

主要レポートのポイント

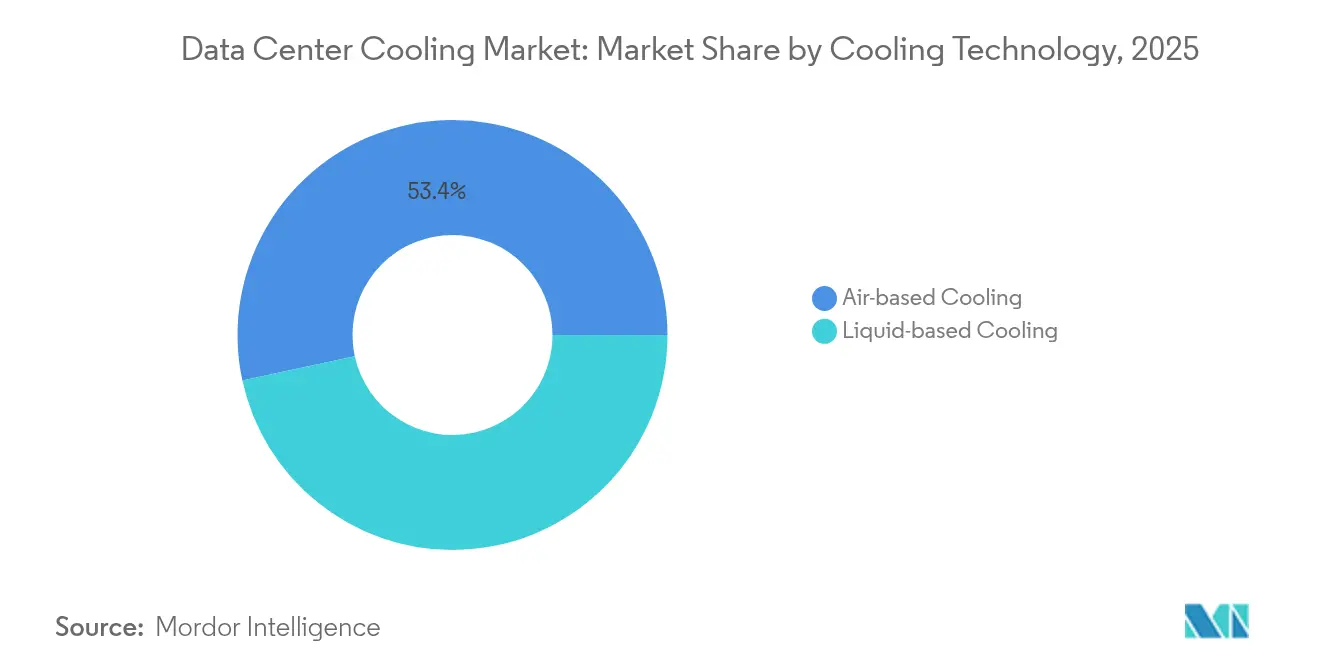

- 冷却技術別では、液体ベースシステムが2025年のデータセンター冷却市場シェアの46.60%を占め、2032年に向けて17.25%のCAGRで前進しています。

- 冷却コンポーネント別では、コンピュータールーム空調ハンドラーが2025年のデータセンター冷却市場シェアの30.60%を占め、チラーおよび熱交換器ユニットは15.70%のCAGRで前進しています。

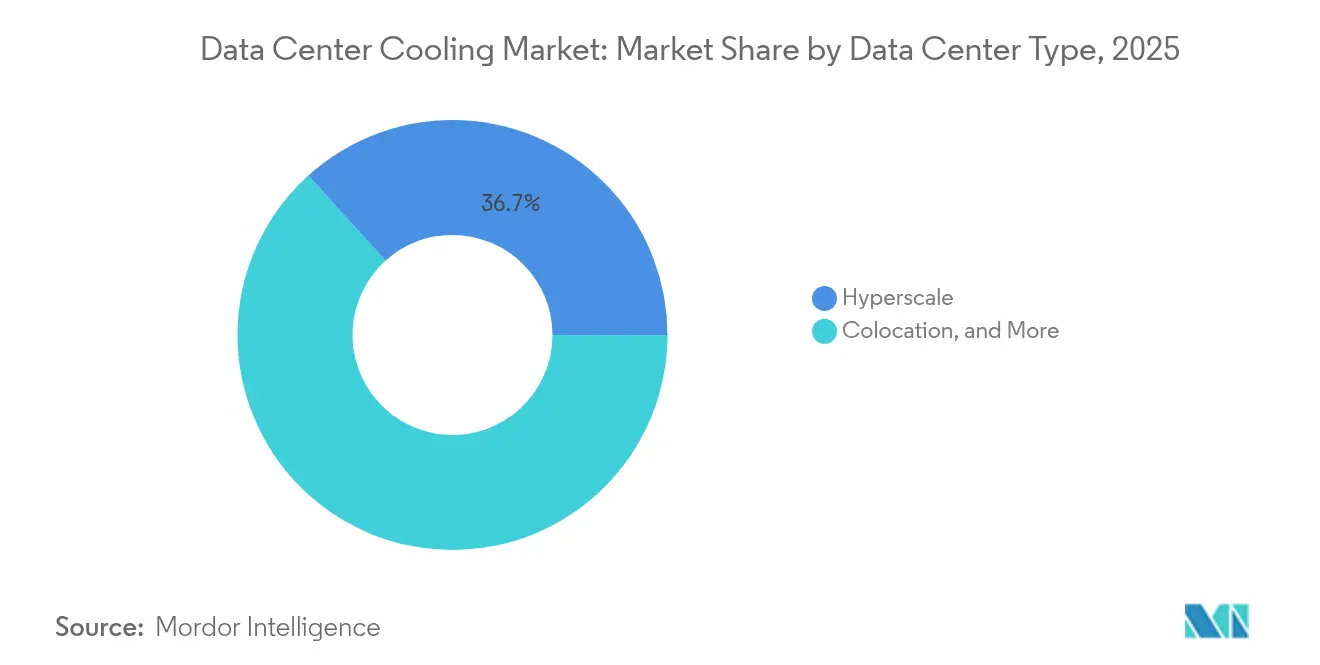

- データセンタータイプ別では、エンタープライズが2032年まで17.55%のCAGRで成長すると予測される一方、ハイパースケール施設は2025年のデータセンター冷却市場規模の36.70%のシェアを維持しています。

- エンドユーザー産業別では、ITおよび通信が2025年のデータセンター冷却市場規模の29.10%を占め、医療分野のアプリケーションは2032年まで13.95%のCAGRが見込まれています。

- 地域別では、アジア太平洋地域が2026年から2032年の間に17.85%のCAGRで最速の成長軌道をたどると予測される一方、北米は2025年のデータセンター冷却市場規模において75.56%の売上シェアを誇っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のデータセンター冷却市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIおよびHPCワークロードの熱密度急増 | +4.20% | 北米、中国 | 短期(2年以内) |

| 二次都市圏におけるハイパースケールのフットプリント拡大 | +3.10% | 北米、アジア太平洋 | 中期(2年~4年) |

| PUE/GHG開示の義務化規制 | +2.80% | 欧州、北米 | 中期(2年~4年) |

| 世界的な熱波頻度の増加による冷却需要の上昇 | +1.90% | 中東、米国南部 | 長期(4年以上) |

| 地域エネルギーループを通じた廃熱の収益化 | +1.50% | 北欧諸国、西欧 | 長期(4年以上) |

| 農村部グリッドにおける税制優遇エッジ建設 | +1.60% | 米国農村部、新興アジア太平洋 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

AIおよびHPCワークロードの熱密度急増

GPU高密度サーバーはラックあたり200kWを超える熱を放散するようになり、従来の10kWの設計範囲を大幅に上回り、従来型のCRACユニットを無力化しています。そのため、直接チップ冷却コールドプレートおよび全液浸バスは、特にMetaおよびMicrosoftのAIクラスター内でパイロットから本番環境へと移行しています。チップメーカーは次世代パッケージに液体インターフェースチャネルを組み込み、演算シリコンと施設インフラ間の障壁を低下させています [1].Jacqueline Davis, "Too Hot to Handle?新しいチップと格闘するオペレーターたち」Uptime Institute, journal.uptimeinstitute.com 規制機関は同時にPUEを1.3未満に押し下げており、液体技術を優位とする二重プレッシャー環境を生み出しています。

二次都市圏におけるハイパースケールのフットプリント拡大

事業者はフェニックス、コロンバスおよび大阪のより低い土地コストとクリーンな電力を求めていますが、それらの地域では多くの場合、成熟した公共インフラが欠如しています。その結果、プロジェクトはモジュラー式チラーおよびリアドア熱交換器を指定し、試運転サイクルを短縮して広い周囲温度変動に対応できるようにしています。二次都市の気候はフリーエア時間を増やし、取締役会レベルの設備投資承認を促すライフサイクルコスト指標を低下させます。

PUE/GHG開示の義務化規制

EU省エネ指令は、IT負荷500kW超のサイトに対し、年間PUEおよび廃熱の報告書提出を義務付けています。カリフォルニア州のタイトル24およびシンガポールのグリーンマークもその方向性を反映しています。継続的な効率改善を示せない事業者はより高い炭素税または拡張禁止のリスクを負い、R-454B冷媒を充填したチラーおよびファン回転速度をリアルタイムで調整するソフトウェアへの調達を促しています [2].欧州委員会「エネルギー効率指令」ec.europa.eu

世界的な熱波頻度の増加による冷却需要の上昇

2024年はロンドンおよびフェニックスで気温記録が更新され、フリー冷却の時間帯が縮小して機械設備に負荷がかかりました。ASHRAEはサーバー入口温度の推奨範囲を27℃まで拡大することで対応しましたが、事業者はなお回復力のためにDXコイルおよび断熱冷却器を追加しました。中東のサイトでは、50℃の午後時間帯にコンプレッサーの稼働時間を抑制する二段階蒸発式コンデンサーの導入が増加しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進液体技術の設備投資プレミアム | -2.40% | 世界全体 | 短期(2年以内) |

| 従来型ホワイトスペースにおけるレトロフィットの複雑性 | -1.80% | 北米、欧州 | 中期(2年~4年) |

| 低GWP冷媒の供給不足 | -1.20% | 先進国市場 | 中期(2年~4年) |

| 非標準液浸流体による保証リスク | -0.90% | ハイパースケール早期採用者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進液体技術の設備投資プレミアム

液浸タンクは従来のホットアイル封じ込めより60%高価であり、特殊な誘電体流体は1リットルあたり5米ドルから7米ドルの範囲にあり、2MW未満のサイトではROIに課題があります。しかしながら、30%から40%のエネルギー節約により、電気料金が高い地域では回収期間は3年以内に短縮されます。

従来型ホワイトスペースにおけるレトロフィットの複雑性

二重床レイアウトおよびサイズ不足のバスウェイが液体配管のルーティングを妨げ、アップグレード予算がグリーンフィールド支出の70%に及ぶケースが多くなっています。そのため多くのコロケーション事業者は、大規模なレトロフィットを実施するよりも2010年代のホールを休止させることを選択しています[3].Dan Rabb, "AI Is Making Older Data Centers Obsolete, Yet Upgrades Are Rare," Bisnow, bisnow.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却技術別:液体システムが採用範囲を拡大

液体方式のデータセンター冷却市場規模は2026年に59億米ドルに達し、17.25%のCAGRで2032年には153億3,000万米ドルを超える見込みです。直接チップ冷却パイプラインが新型AIラックを席巻しており、二相液浸バスは暗号資産ハッシングクラスターなどのニッチなワークロードを担っています。空気ベースのチラーおよびCRACアレイは、ラック密度が15kW以下にとどまるエンタープライズ環境では依然として一般的ですが、規制がPUE目標を引き下げるにつれてそのシェアは毎年低下しています。ベンダーはグリコールループと断熱パッドを組み合わせたハイブリッド冷却器でフリー冷却シーズンを延長することで対応しています。

リアドア熱交換器は、フロア全体を再ラック化することに抵抗がある事業者にとって橋渡し役を果たしており、単一の交換器によりラック容量は床溶接なしで12kWから30kWに引き上げられます。一方、マイクロコンベクティブコールドプレートに関する特許は350W/cm²の熱流束除去を約束し、液体が主流のx86サーバーへ進出する前兆となっています。エッジエンクロージャーは工場密封型冷媒モジュールを採用し、現地作業を削減し、無人運用の要件に対応しています。

注記: 個々のセグメントの全セグメントシェアはレポート購入後にご確認いただけます

冷却コンポーネント別:統合プラットフォームがスタンドアロンハードウェアを凌駕

コンピュータールーム空調ハンドラーは依然として支出の30.60%を占めていますが、そのCAGR3.75%はデータセンター冷却市場全体を下回っています。対照的に、液体採用の拡大により配管需要が高まることから、チラーおよび熱交換器ユニットは15.70%のCAGRを記録する見込みです。ポンプ、バルブおよび冗長化マニホールドは2026年に19億5,000万米ドルのサブ市場を形成し、直接チップ冷却ループの普及から恩恵を受けています。AIによる監視ソフトウェアが最も急速に成長しており、GoogleおよびAlibabaのキャンパスでファン回転数とコンプレッサーの段数を調整して15%から25%のエネルギーを節約しています。ハードウェア、テレメトリーおよび機械学習制御を統合したスイートはプレミアム価格を維持していますが、定量化可能なOPEX削減効果をもたらし、スタンドアロンコンソールよりも早くCFOを納得させています。

データセンタータイプ別:エッジが急成長、ハイパースケールが量を維持

ハイパースケール施設は2026年にデータセンター冷却市場の45億2,000万米ドルを占め、資本集約型AIファームに支えられています。しかし、エンタープライズの17.55%のCAGRは他のすべてのコホートを上回っています。さらに、通信キャリアは5Gタワー付近に20kWから50kWのプレハブ型ポッドを展開しており、密封された液体ループにより10年間のサービス期間を確保しています。コロケーション事業者は高密度スイートを追加料金モデルで収益化し、液体対応ラック1台あたり20%から30%のプレミアムを徴収しています。AIアップグレードに直面するエンタープライズ企業はレトロフィットコストとコロケーションリースを比較し、サードパーティの高密度ホールへの需要を高めています。

注記: 個々のセグメントの全セグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:医療がデジタル診断を加速

ITおよび通信は2026年に35億4,000万米ドルの冷却支出を記録し、リーダーシップを維持しながらも安定した12.60%のCAGRで推移しています。医療分野はわずか9億3,000万米ドルにとどまりましたが、画像アーカイブおよびAI診断が演算負荷を倍増させるにつれて13.95%という急速なCAGRを達成しています。BFSI(銀行・金融サービス・保険)機関は稼働時間要件を満たすために冗長チラーに投資しており、American Family Insuranceはコールドアイル封じ込めの採用後に電力支出を50%削減しました。小売、メディアおよび公共部門のワークロードは、顧客レイテンシーと主権データ管理を強化するためにエッジ展開を拡大し、分散型冷却需要を全体的に高めています。

地域分析

北米は2026年にデータセンター冷却市場規模として93億5,000万米ドルを記録しており、コンデンサーループに再利用廃水を活用できる液体チラーが選好されるフェニックス、アトランタおよびコロンバスのハイパースケールキャンパスが牽引しています。長期化する夏の熱波がフリーエア冷却の時間帯を短縮しており、事業者は回復力のために断熱式トリム冷却器を追加しています。

アジア太平洋地域は2026年に17億3,000万米ドルを寄与しましたが、17.85%のCAGRにより2032年には46億4,000万米ドルを超える見込みです。シンガポールは1.3未満のPUE目標を条件として新築許可を再発行しており、海水および液浸冷却への入札を促しています。東京の高密度化戦略は多層ビルを積み上げて各フロアに直接膨張式コイルを使用しており、ムンバイの沿岸部の湿気は水不足を軽減するハイブリッド液体冷却器へのプロジェクト傾向を高めています。

欧州は2026年に11億4,000万米ドルを生み出し、北欧諸国はデータセンター排水から2億5,000万MWの地域暖房価値を抽出しています。フランクフルトおよびアムステルダムは廃熱再利用のクォータを課しており、高品質の水循環への調達を促しています。中東およびアフリカは50℃の周囲温度ピークに対処するために液体冷却を採用しており、ドバイのコロケーション型太陽光発電所と熱蓄熱タンクはチラーの電力を17%削減しています。中南米ではケレタロおよびサンティアゴで新興の建設が見られ、夜間の涼しい空気を利用して日中の高温にもかかわらず1.2のPUEを達成する間接蒸発式モジュールが採用されています。

競合状況

2024年から2025年にかけての戦略的再編がベンダー陣営を再構築しました。Johnson Controlsは住宅用HVACを80億1,000万米ドルでBoschに売却し、R-454B冷媒でエネルギーを40%削減するYORK® YVAMターボ冷凍機のスケールアップに資金を充当しました。Schneider ElectricのMotivaireの買収により液浸機能が拡張され、VertivはBiXin Energyを吸収してアジア顧客向けのモジュラー式チラー設計を強化しました。

LiquidStackなどのチャレンジャー企業は100kWラック認定の二相液浸タンクを提供し、堅牢エンクロージャーで20%から30%の帯域幅を持つエッジパイロットを獲得しています。AsetekおよびJetCoolはコールドプレートの知的財産を推進し、DellおよびLenovoとのOEMコラボレーションを促進しています。マイクロフルイディックダイチャネルに関する特許件数はIBMおよびMicrosoftの出願主導で前年比38%増加しました。

コモディティ化されたCRAHレンジでは価格競争が激化していますが、テレメトリー、AI最適化および炭素報告ダッシュボードを統一するソフトウェア定義冷却スイートではプレミアムな差別化が持続しています。顧客は現在、スコープ1およびスコープ2排出削減を検証できるベンダーに複数年のマスターサービス契約を授与しています。

データセンター冷却業界のリーダー企業

Stulz GmbH

Rittal GmbH & Co. KG

Vertiv Group Corp.

Alfa Laval AB

Johnson Controls Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Boschがジョンソンコントロールズの軽商用HVAC部門を80億1,000万米ドルで買収を完了し、冷却関連従業員数が26,000人規模に倍増。

- 2025年6月:Johnson Controlsがハイパースケール顧客向けにチラー、制御システムおよびサービスを統合するグローバルデータセンターソリューション部門を設立。

- 2025年4月:RittalがIoT分析機能を備えたBlue e+ラック冷却器を発表し、80kWキャビネットを対象に展開。

- 2025年1月:Johnson ControlsがYORK® YVAM磁気軸受チラーを発売し、40%のエネルギー節約とGWP値466の冷媒適合を実現。

- 2024年10月:VertivがBiXin Energy Technologyを買収し、大容量チラーラインを強化。

- 2024年9月:Schneider ElectricがMotivaireの買収を完了し、GPUクラスター向け液浸機能を追加。

世界のデータセンター冷却市場レポートの範囲

データセンター冷却とは、データセンター環境における最適な運用温度を維持するための一連の技術および工法です。データセンター施設には多数のコンピュータサーバーおよびネットワーク機器が収容されており、これらは運用中に熱を発生させるため、冷却は不可欠です。効率的な冷却システムはこの熱を放散させ、機器の過熱を防ぎ、データセンターの継続的で信頼性の高い運用を確保するために使用されます。空調、液体冷却、ホット/コールドアイル封じ込めなどのさまざまな方法がデータセンターの温湿度管理に一般的に使用されています。

データセンター冷却市場は、技術別(空気ベース冷却〔チラーおよびエコノマイザー、CRAH、冷却塔、その他の空気ベース冷却技術〕および液体ベース冷却〔液浸冷却、直接チップ冷却、リアドア熱交換器〕)、データセンタータイプ別(ハイパースケーラー、エンタープライズ、コロケーション)、エンドユーザー産業別(ITおよび通信、小売および消費財、医療、メディアおよびエンターテインメント、連邦および機関機関、その他のエンドユーザー産業)、地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。レポートは上記のすべてのセグメントについて価値(米ドル)ベースの市場規模と予測を提供します。

| 空気ベース冷却 | チラーおよびエコノマイザー |

| CRAH(コンピュータールーム空調ハンドラー) | |

| 冷却塔(直接型、間接型、二段型) | |

| その他の空気ベース冷却技術 | |

| 液体ベース冷却 | 液浸冷却 |

| 直接チップ冷却 | |

| リアドア熱交換器 |

| コンピュータールーム空調ハンドラー(CRAH/CRAC) |

| チラーおよび熱交換器ユニット |

| 冷却塔およびドライクーラー |

| ポンプおよびバルブ |

| 制御・監視ソフトウェア |

| ハイパースケール(自社所有およびリース) |

| エンタープライズ(オンプレミス) |

| コロケーション |

| ITおよび通信 |

| 小売および消費財 |

| 医療 |

| メディアおよびエンターテインメント |

| 連邦および機関機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 中東 |

| アフリカ |

| 冷却技術別 | 空気ベース冷却 | チラーおよびエコノマイザー |

| CRAH(コンピュータールーム空調ハンドラー) | ||

| 冷却塔(直接型、間接型、二段型) | ||

| その他の空気ベース冷却技術 | ||

| 液体ベース冷却 | 液浸冷却 | |

| 直接チップ冷却 | ||

| リアドア熱交換器 | ||

| 冷却コンポーネント別 | コンピュータールーム空調ハンドラー(CRAH/CRAC) | |

| チラーおよび熱交換器ユニット | ||

| 冷却塔およびドライクーラー | ||

| ポンプおよびバルブ | ||

| 制御・監視ソフトウェア | ||

| データセンタータイプ別 | ハイパースケール(自社所有およびリース) | |

| エンタープライズ(オンプレミス) | ||

| コロケーション | ||

| エンドユーザー産業別 | ITおよび通信 | |

| 小売および消費財 | ||

| 医療 | ||

| メディアおよびエンターテインメント | ||

| 連邦および機関機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

2032年のデータセンター冷却市場の予測値はいくらですか?

データセンター冷却市場規模は2032年までに285億4,000万米ドルに達すると予測されています。

2032年に向けて最も急速に成長する冷却技術はどれですか?

直接チップ冷却および液浸方式を包含する液体ベースシステムは17.25%のCAGRで予測されています。

規制は冷却技術の選択にどのような影響を与えていますか?

PUEの義務化および冷媒段階的廃止規則が低GWP混合物を充填したエネルギー効率の高い液体チラーを優位にし、その採用を加速しています。

データセンター冷却支出において最も急速に拡大している地域はどこですか?

アジア太平洋地域が17.85%のCAGRで首位に立っており、高性能熱設計を求めるシンガポール、東京およびムンバイの高密度都市型建設が牽引しています。

空気冷却から液体冷却に移行した場合、事業者はどのような回収期間を期待できますか?

電気料金が高い地域では、液体ソリューションは30%から40%のエネルギー節約によって3年から5年以内に高い初期設備投資を回収できます。

最終更新日: