ヨーロッパデータセンター冷却市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

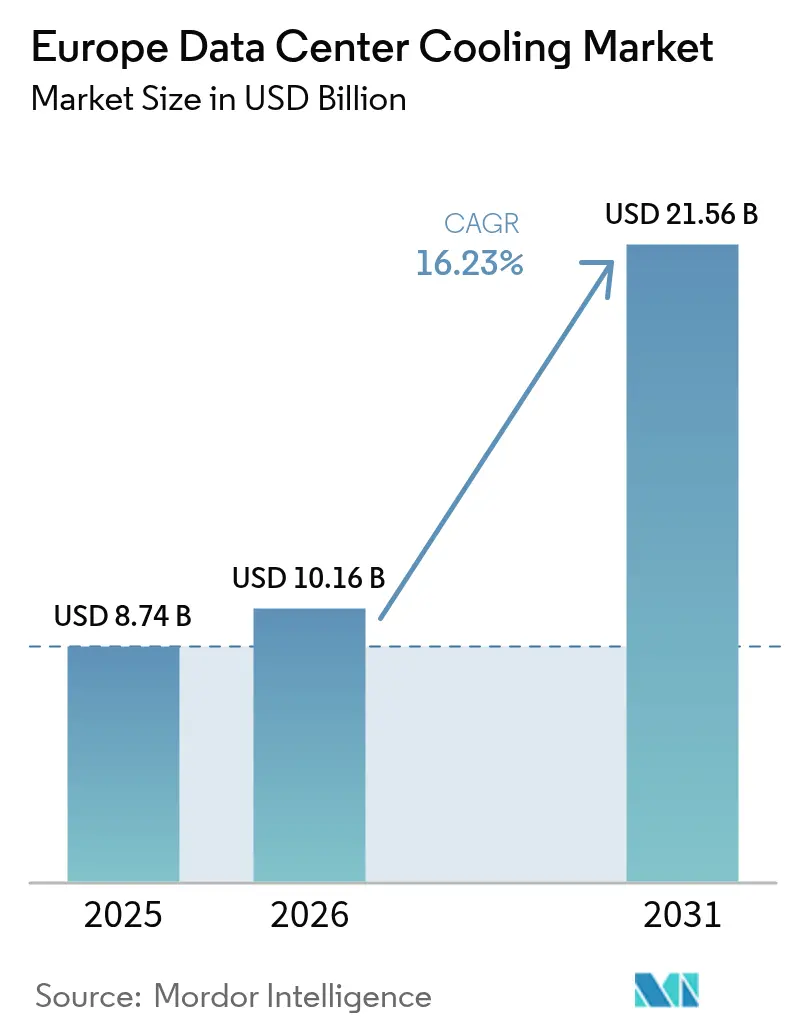

| 基準年の市場規模 (2025) | 8.74 十億米ドル |

| 市場規模 (2026) | 10.16 十億米ドル |

| 市場規模 (2031) | 21.56 十億米ドル |

| 成長率 (2026 - 2031) | 16.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパデータセンター冷却市場分析

2026年のヨーロッパデータセンター冷却市場規模は100億1,600万米ドルと推定されており、2025年の87億4,000万米ドルから成長し、2031年には215億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率16.23%で成長します。AI対応キャパシティへの需要、より厳格なエネルギー効率規制、およびFLAP-Dコリドーにおける持続的な供給制約が相まって、高度な熱管理への投資を加速させています。北欧地域における自然フリークーリング条件と、1MW以上のサイトに対する廃熱再利用の義務化が、液体システムおよび地域暖房統合に向けた技術選択を再形成しています。既存のHVACサプライヤーが液体冷却専門企業を買収して高密度ラックに必要な能力を確保するにつれ、ベンダー統合が激化しています。コンポーネント不足と系統接続の遅延が短期的な障壁として残っていますが、資本余力のある事業者は液体冷却を活用してより高いラック密度とプレミアムAIマージンを実現しており、持続可能なデジタルインフラにおける同地域のリードを強化しています。

主要レポートのポイント

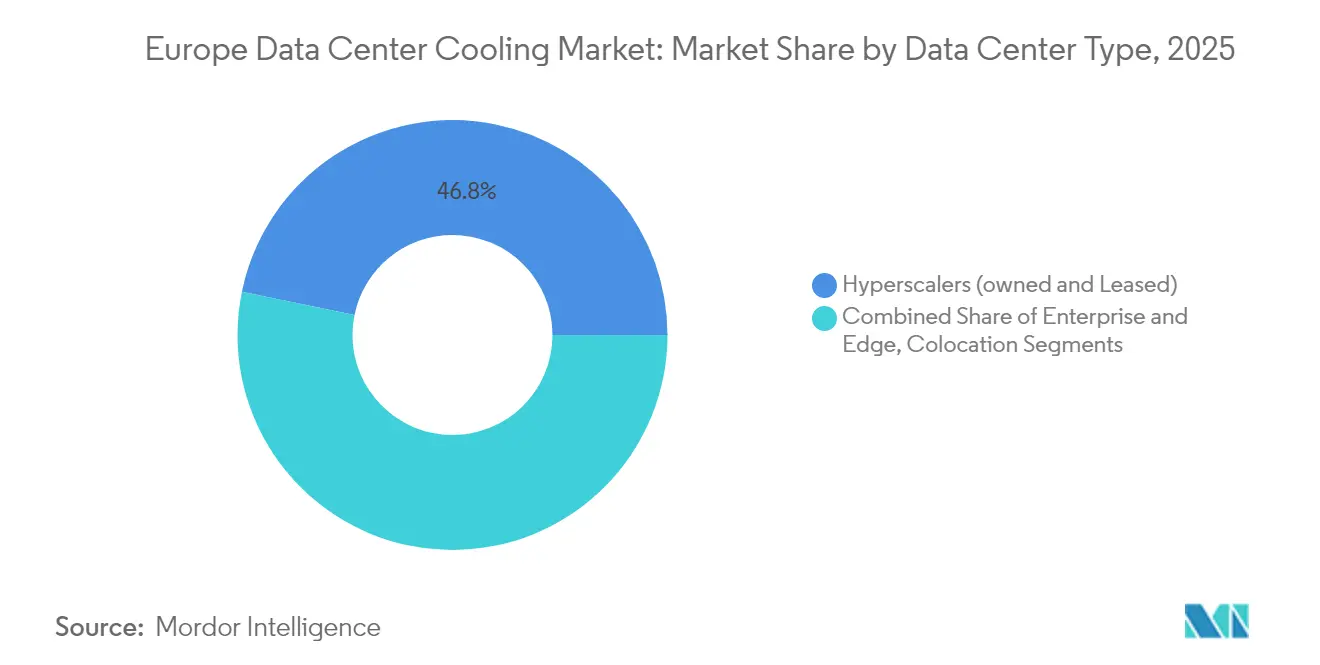

- データセンタータイプ別では、ハイパースケーラーが2025年のヨーロッパデータセンター冷却市場シェアの46.78%を占め、2031年にかけて年平均成長率16.62%で最も急速な拡大を記録しています。

- ティア分類別では、ティア3サイトが2025年に64.92%の収益シェアでトップとなり、ティア4施設は2026年から2031年にかけて年平均成長率17.05%で成長する見込みです。

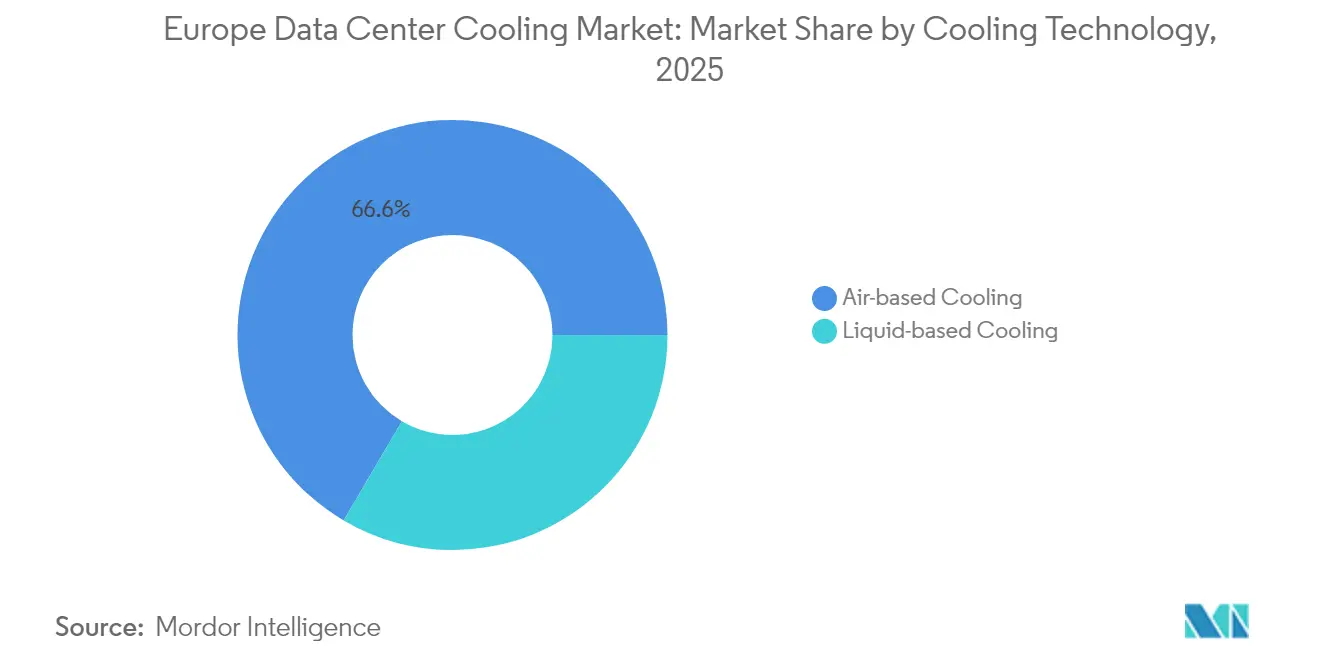

- 冷却技術別では、空気ベースソリューションが2025年に66.55%のシェアを維持する一方、液体システムは2031年にかけて年平均成長率17.76%で成長すると予測されています。

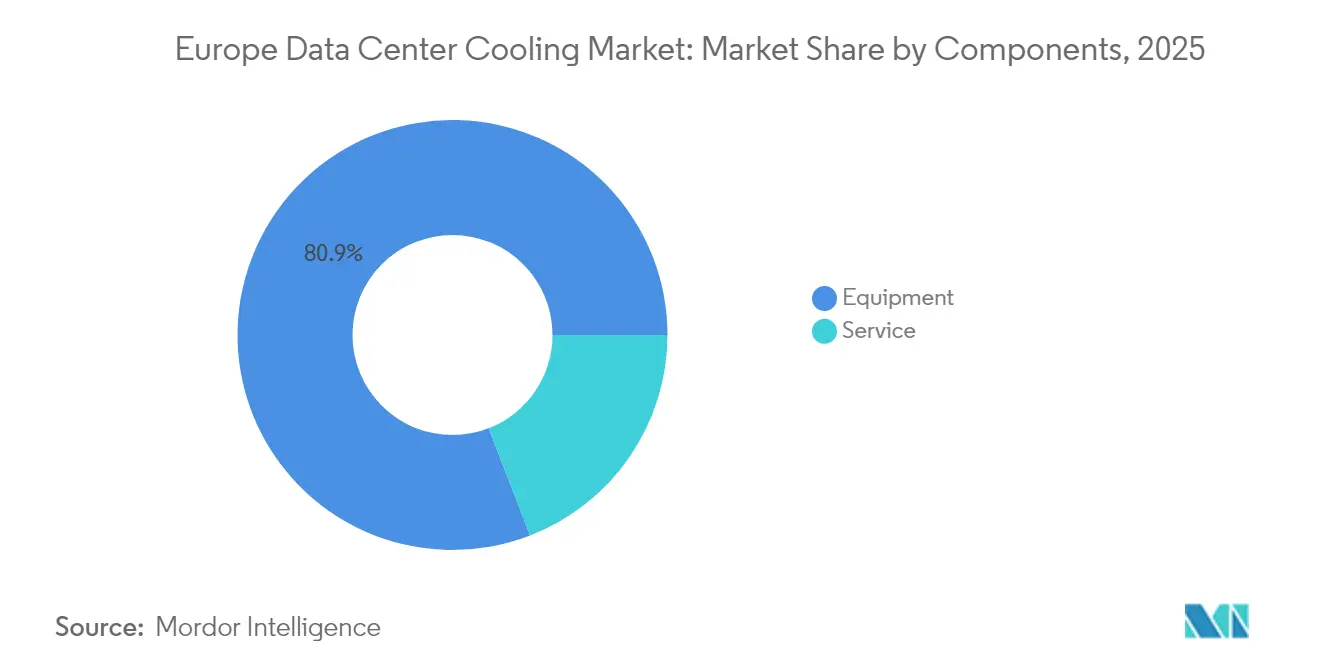

- コンポーネント別では、機器が2025年のヨーロッパデータセンター冷却市場規模の80.88%のシェアを占め、サービスは2031年にかけて年平均成長率17.01%で成長する見込みです。

- 国別では、英国が2025年のヨーロッパデータセンター冷却市場規模の33.88%を占め、ポーランドが2031年にかけて年平均成長率16.39%で最も急成長している国内市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ヨーロッパデータセンター冷却市場の推進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIによるラック電力密度の急増 | +4.2% | FLAP-Dコリドーに集中したグローバル | 短期(2年以内) |

| EUグリーンディールおよび関連エネルギー効率義務 | +3.8% | EU全域、ドイツとオランダで最も強い | 中期(2~4年) |

| FLAP-Dコリドーにおけるハイパースケールおよびコロケーションの建設 | +3.1% | フランクフルト、ロンドン、アムステルダム、パリ、ダブリン | 中期(2~4年) |

| 北ヨーロッパのフリークーリング気候優位性 | +2.4% | 北欧諸国、北ドイツへの拡大 | 長期(4年以上) |

| 廃熱再利用による地域暖房収益 | +1.8% | 北欧諸国、ドイツ、オランダ | 長期(4年以上) |

| マイクロモジュール液体冷却を採用する国家AIクラスター | +1.3% | 主要EU経済圏全体の国家イニシアチブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AIによるラック電力密度の急増

AIトレーニングクラスターはラック負荷を10~15kWから40~60kWへと押し上げており、この変化により従来のCRAHユニットが不十分となっています。Vertivは、GPUを多用する建設が加速した2024年第3四半期に液体冷却受注が前年比37%増加したと報告しました。国家AIプログラムがこのトレンドを増幅させています。ポーランドのBeyond.plの新しい国家AIファクトリーは、マイクロモジュール液体ポッドを使用して国家コンピューティングをセキュアなフットプリントに凝縮しています。[1]Beyond.pl、「国家AIファクトリー立ち上げプレスリリース」、telekomtalk.info液体冷却コンテンツの増加が銅需要を押し上げ、すでにリードタイムの長期化に対処しているサプライチェーンにさらなる負担をかけています。

EUグリーンディールおよび関連エネルギー効率義務

エネルギー効率指令は、技術的に不可能な場合を除き、1MW以上のサイトに対して廃熱回収を義務付けており、都市ネットワークに接続された低エクセルギー冷却ループへの設計を誘導しています。ミラノにあるRetelit社のAvalon 3センターはすでに2.5MWtを地域暖房に転用し、年間3,300トンのCO₂を削減しています。[2]Retelit、「Avalon 3廃熱再利用プロジェクト」、retelit.it並行して、フッ素系ガスの段階的廃止が低GWP冷媒または非冷媒液体技術への移行を加速させています。

FLAP-Dコリドーにおけるハイパースケールおよびコロケーションの建設

FLAP-Dの空室率は2024年に低下し、2025年には上昇すると予測されており、ハイパースケーラーは稼働開始の16ヶ月前にキャパシティを事前リースするよう促されています。Coltのフランクフルトウェストキャンパスはシェルが完成する前に全て契約済みとなりました。冷却システムは現在、主要な差別化要因となっており、Digital Realtyのフランクフルト拡張はAI最適化液体システムをプレミアム機能として市場に打ち出しています。[3]Digital Realty、「Digital Realtyがフランクフルトで拡張」、digitalrealty.com

北ヨーロッパのフリークーリング気候優位性

北欧の気温により、事業者はPUE値を1.1近くに維持しながらエネルギーコストを最大40%削減できます。XTX Marketsはカヤーニキャンパスに10億ユーロを投じることを約束しており、周囲空気と地域電力網への熱輸出に依存する予定です。ノルウェーのGreen Mountainにおけるフィヨルド水冷却はチラー負荷を完全に排除し、政府のデジタル輸出戦略を支えています。

ヨーロッパデータセンター冷却市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 液体冷却改修のための高い設備投資 | -2.8% | レガシー施設に特に影響するグローバル | 短期(2年以内) |

| EU全域のフッ素系ガス・冷媒段階的廃止の複雑性 | -1.9% | EU全域、南ヨーロッパで最も強い影響 | 中期(2~4年) |

| 認定水処理技術者の不足 | -1.4% | 東ヨーロッパおよび南ヨーロッパで深刻なグローバル | 中期(2~4年) |

| 電力逼迫都市圏における系統接続の一時停止 | -1.1% | アムステルダム、ダブリン、ロンドン首都圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

液体冷却改修のための高い設備投資

既存のホールをダイレクトトゥチップループにアップグレードするには1kWあたり1,000米ドルを超えるコストがかかる場合があり、この数字により事業者はグリーンフィールド建設と改修を比較検討するよう促されています。ポンプ、CDUバルブ、大容量チラーのコンポーネントリードタイムが12~16ヶ月に及ぶため、プロジェクトの回収期間が延長されます。水処理化学の専門知識がプレミアム料金を要求するため、技術者不足が運営費を増加させます。

EU全域のフッ素系ガス・冷媒段階的廃止の複雑性

2030年のフッ素系ガス上限は高GWP混合物の入手可能性を圧縮し、価格を上昇させ、メンテナンススケジュールを複雑にしています。RittalのBlue e+ S発売はGWPを56%削減し、設計改訂コストを示すとともに、コンプライアンスへの道筋も示しています。加盟国間で異なる施行スケジュールが、複数国にまたがる事業者の法的作業量を増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヨーロッパデータセンター冷却市場セグメント分析

データセンタータイプ別:

ハイパースケーラーが市場変革を牽引ハイパースケーラー施設は2025年のヨーロッパデータセンター冷却市場シェアの46.78%を占め、年平均成長率16.62%で成長すると予測されており、技術移行への多大な影響力が確認されています。その豊富な資本予算が浸漬タンクとリアドア熱交換器の高い初期コストを吸収し、エコシステムの学習曲線を加速させています。エンタープライズおよびエッジサイトは採用において遅れをとっていますが、ローカライズされたAI推論に対応するためモジュール式冷媒分配のパイロット試験を行っています。コロケーション事業者は「液体冷却スイート」を提供することでクライアントの変革リスクを軽減する中間的なアプローチをとっており、これがサービス収益の増加を支えています。

国家AIの義務化がハイパースケーラーの勢いを強化しています。マイクロソフトの最新のヨーロッパ建設では、ホール全体を液体対応ラックに充て、従来の空気レイアウトでは収容できないコンピューティングフットプリントを実現しています。コロケーションの建物オーナーはサービスとしての液体冷却を市場に打ち出すことで対応しており、高密度料金によってプレミアムを回収しています。レイテンシ要件に迫られたエッジ事業者はコンパクトな誘電体流体ポッドを採用しており、スケールダイナミクスがエコシステム全体にどのように波及するかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアタイプ別:

ティア4が液体冷却のパイオニアとして台頭ティア3は2025年のヨーロッパデータセンター冷却市場規模の64.92%のシェアを持つ主流の選択肢であり、バランスの取れた耐障害性とコストで支持されています。しかし、国家クラウドおよび規制対象セクターが同時保守性を必要とするため、ティア4のフットプリントは年平均成長率17.05%で拡大しています。ティア4の設計図にはN+N冗長ポンプを備えたデュアル冷媒ループが頻繁に組み込まれており、新たな信頼性基準を設定しています。

ティア3の管理者は選択的な液体改修を採用しており、AIテナント向けのリアドア熱交換器と汎用ラック向けのCRAH列を組み合わせ、資産寿命を延ばすハイブリッド環境を構築しています。ティア1/2施設はコンテンツ配信とバックアップにおいてニッチな関連性を持ち、その簡略化された冷却は支出を最小化するために間接フリークーリングを活用することが多いです。標準化団体は現在のティア定義が液体システムの冗長性を十分に考慮しているかどうかを検討しており、将来の設計基準化が示唆されています。

冷却技術別:

液体システムが戦略的勢いを獲得空気方式は依然として2025年収益の66.55%を占めています。エコノマイザーチラーとCRAHユニットが既存施設を支配しており、間接蒸発冷却塔は温暖な気候においてコスト効率が高いままです。しかし、ダイレクトトゥチッププレートとシングルフェーズ浸漬を中心とした年平均成長率17.76%の液体冷却成長からの圧力が高まっています。浸漬ベンダーは1,000Wを超えるチップ熱設計電力を実証しており、AIラックが歴史的な密度の上限を突破することを可能にしています。

改修に適したリアドア熱交換器は、フロアレベルの配管変更なしに1ラックあたり30kWの冷却を提供することで、レガシーホールのギャップを埋めています。この技術競争がM&Aを促進しており、Baltimore AircoilはDUGの浸漬特許をライセンス供与して高密度ニッチでのプレゼンスを確保しました。従来の空気冷却専門企業はシェアを守るためにパートナーシップを形成しており、次世代コンピューティングにおける空気単独の性能上限に達したという認識を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:

サービスの成長が実装の複雑性を反映機器は2025年に80.88%のシェアを維持しており、この比率はハードウェア集約型の建設サイクルによって支えられています。しかし、事業者が設計、試運転、予知保全をアウトソーシングするにつれ、サービスセグメントは年平均成長率17.01%で成長すると予測されています。液体冷却スタートアップは流体品質モニタリング、漏洩検知分析、トレーニングを定期契約にバンドルし、1MWあたりの生涯収益を拡大しています。

設置サービスが最大のシェアを占めており、冷媒ループに必要な専門的な配管接続、溶接、封じ込め技術を反映しています。ポンプの信頼性が稼働時間SLAメトリクスに直接影響するため、メンテナンス需要も同様に高まっています。廃熱の価値化とEU規制コンプライアンスに関するコンサルティングが有望なニッチとして台頭しており、エンジニアリング会社が地域暖房接続の熱力学的・財務的リターンをモデル化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

イギリスデータセンター冷却市場

イギリスは2025年のヨーロッパデータセンター冷却市場規模において33.88%のシェアでトップに立ち、ロンドンの金融中心型クラウド需要と有利な減価償却控除制度がその原動力となっている。M25環状道路周辺の電力網制約により、設計はPUE1.2未満のソリューションへと移行しつつある。Green MountainによるロンドンイーストエンドでのPUE30 MWの建設プロジェクトは、高性能ワークロードを対象とし、電力割当上限内に収めるために高度な液体冷却ループを活用している。同セクターが2035年までに440億ポンドの貢献をもたらすとする政府予測が、政策支援を持続させている。

ポーランドデータセンター冷却市場

ポーランドは16.39%のCAGRを誇る際立った成長フロンティアである。中程度の電力コストとEUへの近接性に引き寄せられたハイパースケーラーが数十億ユーロ規模の投資を確約しており、Googleだけで地域クラウドゾーン向けに30億ユーロを拠出している。AtmanのワルシャワキャンパスはPUE3億4,400万米ドルの投資規模で14.4 MWを追加し、50 kWラックに対応する液体冷却ループを備えている。

競合環境

規模と技術の幅が決定的な要因となるにつれ、ヨーロッパデータセンター冷却市場の競争は激化しています。Schneider ElectricによるMotivairの8億5,000万米ドルでの買収により、浸漬IPと大容量CDU製造が確保されました。Vertivはグローバルサービスフランチャイズを活用して複数年サポート契約を獲得し、2024年第3四半期に有機的純売上高が19.2%増加しました。

戦略的提携がM&Aを補完しています。MuntersとZutaCoreは断熱空気処理とダイレクトオンチップ誘電体ループを組み合わせ、混合密度ホールを橋渡ししています。CarrierのQuantumLeapプラットフォームはチラー、CDUラック、AIコントロールをバンドルしており、個別ハードウェアから統合エコシステムへの転換を示しています。

Submer、Iceotope、Asperitasなどの破壊的企業が浸漬ニッチをターゲットとしており、既存企業にライセンス供与または買収を促しています。ホワイトスペースの機会はハイブリッドアーキテクチャにあります。エアサイドエコノマイゼーションと近接液体ループを統合するベンダーは、既存施設全体の更新サイクルを獲得する立場に置かれています。サービス能力が参入障壁として台頭しており、設計・建設・運営パッケージを提供するベンダーは事業者を数十年にわたる収益ストリームに結びつけています。

ヨーロッパデータセンター冷却産業リーダー

Vertiv Group Corp.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Asetek A/S

- *免責事項:主要選手の並び順不同

本レポートで取り上げるヨーロッパデータセンター冷却市場の企業

- Vertiv Group Corp.

- Stulz GmbH

- Schneider Electric SE

- Rittal GmbH and Co. KG

- Asetek A/S

- Alfa Laval AB

- Iceotope Technologies Ltd.

- Green Revolution Cooling Inc.

- Chilldyne Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Daikin Europe NV

- Munters Group AB

- Submer Technologies SL

- CoolIT Systems Inc.

- Danfoss A/S

- Parker Hannifin Corp.

- Trane Technologies plc

- Sensata Technologies Inc.

- Asperitas BV

ヨーッパデータセンター冷却市場における最近の業界動向

- 2025年2月:Carrier GlobalがQuantumLeapを発表。AIデータセンター向けのダイレクトトゥチップ冷却とスマートコントロールを統合したスイートです。

- 2025年2月:Green MountainとKMWがフランクフルト近郊のFLAP-Dエリア施設を竣工し、液体対応キャパシティを追加しました。

- 2025年1月:XTX Marketsがフィンランドのカヤーニキャンパスに10億ユーロを充てることを表明。周囲空気冷却と熱輸出を活用します。

- 2025年1月:Lidlのオーナーがドイツのリューベナウに200MWキャンパスを発表し、同国の高密度建設パイプラインを前進させました。

ヨーロッパデータセンター冷却市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、欧州データセンター冷却市場を、EU-27、英国、ノルウェー、スイス、アイスランド全域のハイパースケール、コロケーション、エンタープライズ、エッジデータホール内で熱を除去する機器、流体、制御装置、および関連サービスから年間に生み出される収益と定義する。ソリューションは、ホワイトスペース内に導入された空気システム(CRAC/CRAHユニット、チラー、冷却塔、フリーエアまたはアディアバティック設備)と液体技術(リアドア熱交換器、ダイレクト・トゥ・チップ、液浸)に及ぶ。

スコープ除外:オフィススペース、電力変換室、および通信シェルター向けの建物HVACは計上しない。

セグメンテーション概要

- データセンタータイプ別

- ハイパースケーラー(自社所有およびリース)

- エンタープライズおよびエッジ

- コロケーション

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- 冷却技術別

- 空気ベース冷却

- チラーおよびエコノマイザー(DXシステム)

- CRAH

- 冷却塔(直接、間接、二段階冷却を含む)

- その他

- 液体ベース冷却

- 浸漬冷却

- ダイレクトトゥチップ冷却

- リアドア熱交換器

- 空気ベース冷却

- コンポーネント別

- サービス別

- コンサルティングおよびトレーニング

- 設置および展開

- 保守およびサポート

- 機器別

- サービス別

- 国別

- 英国

- ドイツ

- オランダ

- スペイン

- ポーランド

- スイス

- オーストリア

- その他ヨーロッパ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、FLAP-Dハブ、イベリア半島、北欧諸国、および中東欧全域にわたる施設エンジニア、設計コンサルタント、機器製品責任者、コロケーション調達責任者にインタビューを実施した。これらの意見交換により、当社モデルの基盤となる密度トラジェクトリ、価格帯、液体冷却の採用意向、およびサービスアタッチ率が確認された。

デスクリサーチ

Eurostatエネルギーバランス、欧州委員会JRC効率性調査、各国グリッド排出ファイル、Uptime Instituteの障害ログ、EUDCAおよびBitkomのブリーフィングから規制・技術ベースラインを収集することから着手した。企業の財務報告書、IPO目論見書、および自治体の許認可ポータルからラック電力、床面積、PUEベンチマークが明らかになり、信頼性の高いニュースソースから拡張パイプラインの詳細が得られた。財務インテリジェンスおよびリアルタイムニュースフラグは、D&B HooversおよびDow Jones Factiva経由でアクセスした。本セットは例示的なものであり、データ収集、検証、および明確化には多数の追加参考資料が活用されている。

市場規模推計と予測

トップダウン構造では、メトロ別の設置済みITロードを、現行のPUE、機器寿命、およびサービス集約度比率を通じて冷却CAPEXおよびOPEXプールに変換し、サンプリングされたサプライヤー収益および平均価格×数量ロールアップによるボトムアップとのクロスチェックを行う。主要変数には、ハイパースケールのメガワット増設、ラック電力密度の移行、液体冷却の普及率、卸電力先物、炭素税の動向、およびフリークーリング時間の利用可能性が含まれる。5年間の予測は、AIワークロード成長に関するシナリオ分析と組み合わせた多変量回帰に基づいており、係数はシニアテクノロジストとのフォローアップコールで検証されている。

データ検証と更新サイクル

アウトプットは、シニアレビューの前にグリッド消費統計および建設パイプラインとの分散チェックを受ける。ファイルは年次で更新し、10 MW超のプロジェクト、エネルギー価格ショック、または重大な政策変更が生じた場合には中間更新を発行する。

MordorのEuropeデータセンター冷却ベースラインが信頼性を持つ理由

公表されている推計値はしばしば乖離しており、他社は地理的範囲を広げたり、建物HVACを集計したり、陳腐化した設置ベースをそのまま繰り越している場合がある。

2024年の報告ベースの見解は、USD 13.49 billionからUSD 4.77 billionまで幅がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 8.74 B(2025年) | Mordor Intelligence | - |

| USD 13.49 B(2024年) | 地域コンサルタンシー A | オフィスHVACおよびより広範なEMEA範囲を含む |

| USD 4.77 B(2024年) | 業界誌 B | 機器のみを計上;サービスおよび北欧諸国を除外 |

| USD 3.90 B(2025年) | グローバルコンサルタンシー C | 保守を除いた冷却ハードウェアのみにスコープを限定 |

この比較は、変数を統一すると数値が当社の中間値に収束することを示しており、Mordorのバランスのとれた透明性の高いプロセスが意思決定者に信頼できるベースラインを提供していることを裏付けている。

レポートで回答された主要な質問

ヨーロッパデータセンター冷却市場の現在の規模はどのくらいですか?

ヨーロッパデータセンター冷却市場は2026年に100億1,600万米ドルと評価されており、2031年までに215億6,000万米ドルに達する見込みです。

ヨーロッパデータセンター冷却市場で最大のシェアを持つセグメントはどれですか?

ハイパースケールデータセンターが2025年に46.78%の市場シェアを占めており、大規模なAIおよびクラウド展開によって牽引されています。

ヨーロッパで液体冷却技術が注目を集めている理由は何ですか?

AIラックは現在40kWを超えており、空気冷却の限界を上回っています。また、EUのエネルギー効率規制が廃熱再利用と低PUEをサポートする液体システムを優遇しています。

EU規制は冷却方式の選択にどのような影響を与えていますか?

エネルギー効率指令は大規模サイトに対して熱回収を義務付けており、フッ素系ガスの段階的廃止により高地球温暖化係数(GWP)冷媒が制限され、事業者は効率的な液体冷却または低GWP冷却ソリューションへの移行を迫られています。

最終更新日: