データセンター液体冷却市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

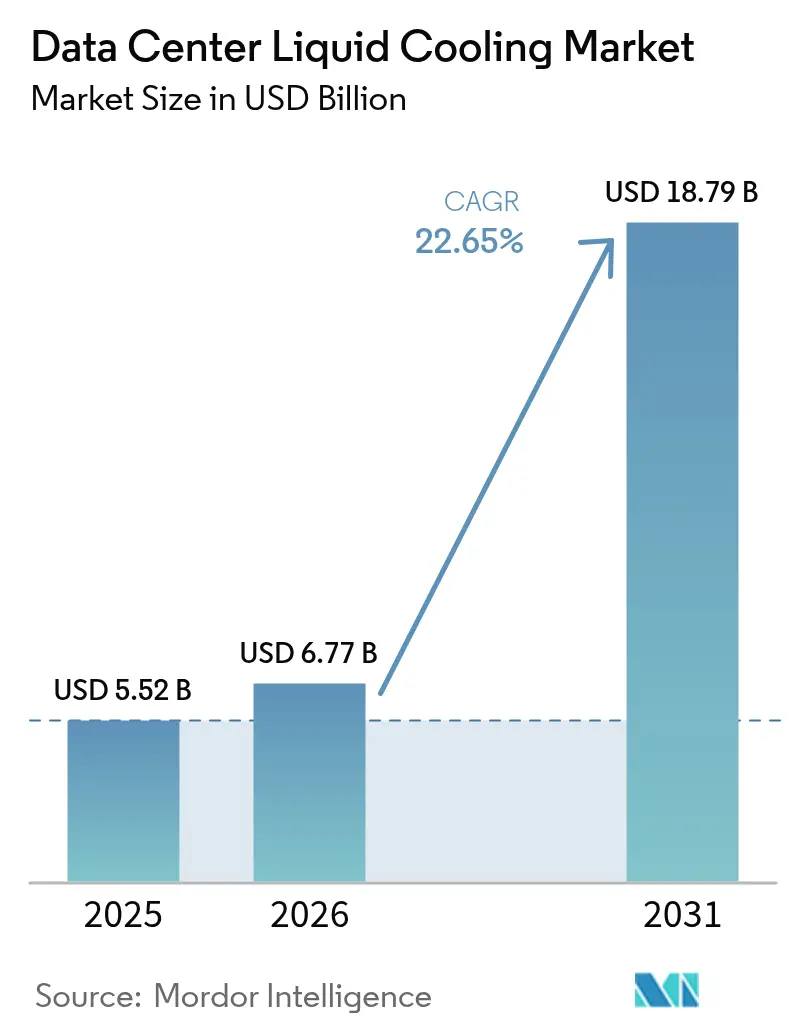

| 市場規模 (2026) | 6.77 十億米ドル |

| 市場規模 (2031) | 18.79 十億米ドル |

| 成長率 (2026 - 2031) | 22.65% CAGR |

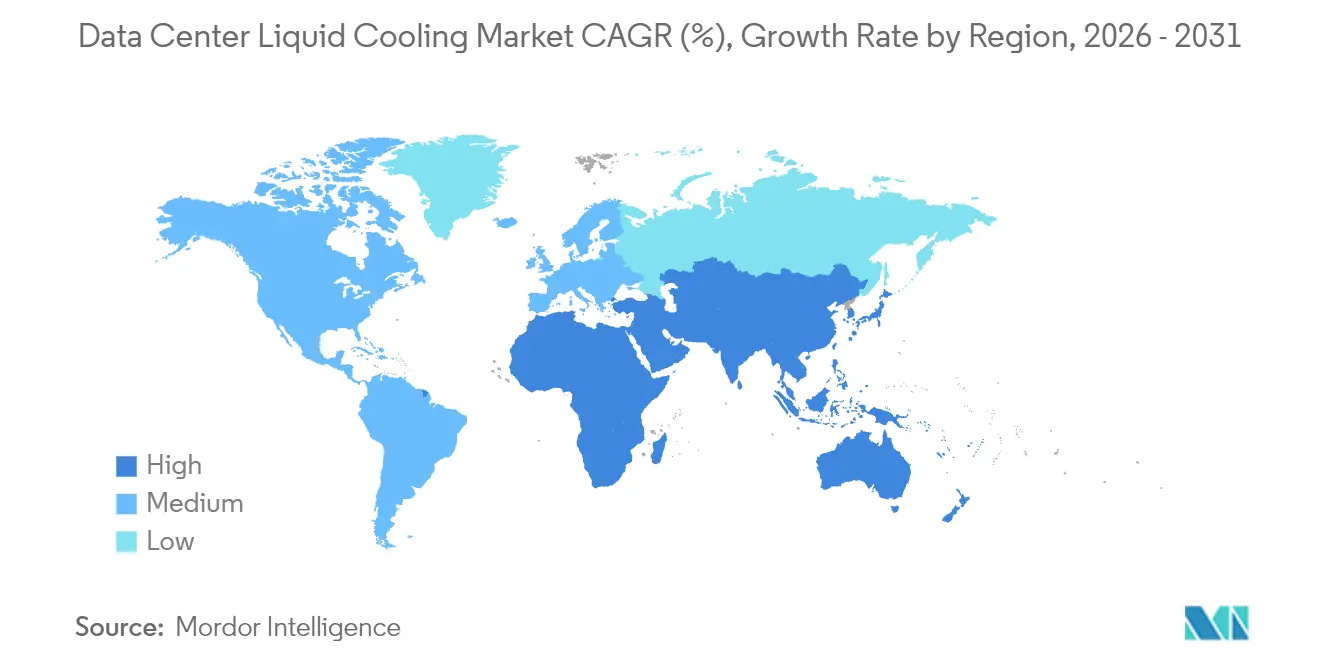

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンター液体冷却市場分析

データセンター液体冷却市場規模は2025年に55億2,000万米ドルと評価され、2026年の67億7,000万米ドルから2031年には187億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は22.65%です。ラック密度が30kWを超えて上昇していること、AIモデル向けグラフィックス処理装置(GPU)の利用が加速していること、そして厳格化するサステナビリティ規制が重なり、液体冷却は現代の施設における中核的なアーキテクチャ要件となっています。ダイレクト・トゥ・チップソリューションは既存ラックへの後付け対応が可能なことから引き続き主流を占めており、一方で二相液浸システムはオペレーターがより高い熱効率を追求する中で最も急速に進展しています。ハイパースケールクラウドプロバイダーは初期パイロット導入を全体的な展開へと転換しており、その集積需要はエンタープライズおよびコロケーション購入者向けの単位コストを低下させています。また、熱の再利用と低炭素集約度を優遇する政策的インセンティブが、北米、欧州、およびアジア太平洋(APAC)の主要拠点全体での液体冷却普及を後押ししています。[1]Dan Swinhoe, "Microsoft Adopting Direct-to-Chip Liquid Cooling, Exploring Microfluidics," Data Center Dynamics, datacenterdynamics.com

主要レポートのポイント

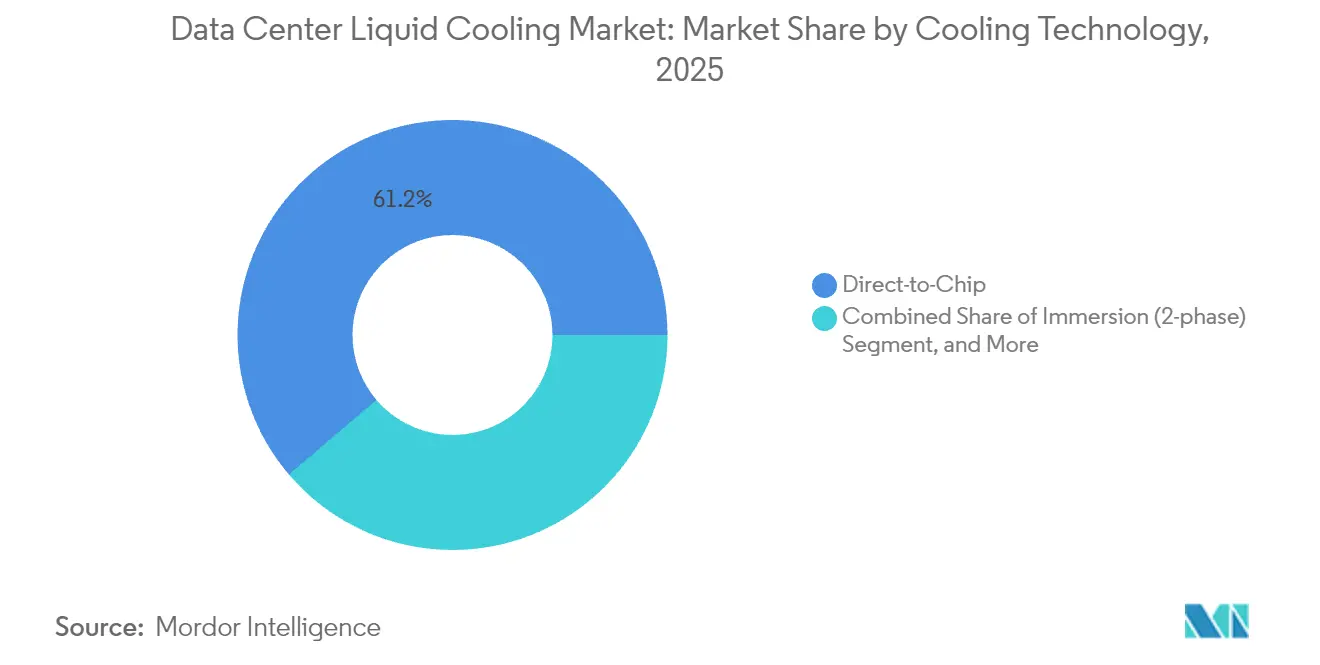

- 冷却技術別では、ダイレクト・トゥ・チップが2025年のデータセンター液体冷却市場シェアの42.85%を獲得しました。液浸冷却は2031年までに26.62%のCAGRで成長する見込みです。

- 冷媒タイプ別では、単相炭化水素流体が2025年のデータセンター液体冷却市場規模の45.37%を占めており、二相フルオロカーボン流体は25.64%のCAGRで拡大する見込みです。

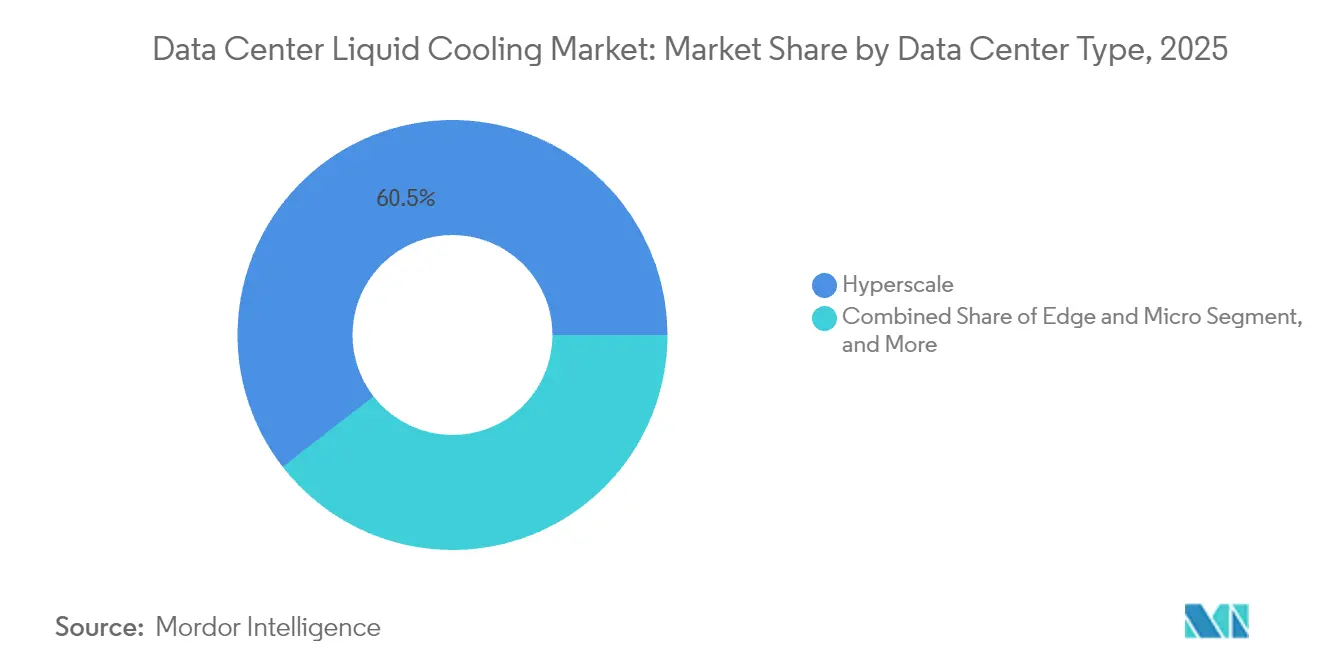

- データセンタータイプ別では、ハイパースケールサイトが2025年に38.92%の収益シェアで首位を占めており、エッジおよびマイクロデータセンターは2026年〜2031年にかけて24.98%の最高CAGRが見込まれています。

- アプリケーション別では、AI・機械学習ワークロードが2025年の支出の34.84%を占め、2031年まで25.98%のCAGRで拡大することが予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセンター液体冷却市場のトレンドと考察

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響割合(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| AI・HPCファシリティにおけるラック密度の急上昇(30kW超) | +6.20% | グローバル、北米およびAPACに集中 | 短期(2年以内) |

| 液体冷却導入を加速するハイパースケールオペレーターのネット・ゼロロードマップ | +4.80% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| ダイレクト・トゥ・チップループをカバーするようになったOEMの保証 | +3.10% | 北米および欧州、APACへ拡大中 | 中期(2〜4年) |

| エコシステムを牽引するNvidiaおよびAMDの液体冷却対応リファレンスデザイン | +5.40% | グローバル、北米および中国において最も強い | 短期(2年以内) |

| グリーンデータセンターに対する政府のインセンティブ(例:EUタクソノミー)がCAPEXを下支え | +2.90% | 欧州および北米、APACで新興 | 長期(4年以上) |

| 廃熱を地域熱供給に再利用することでOPEX削減を収益化 | +1.70% | 北欧、北米へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ラック密度の急上昇が液体冷却の必要性を促進

NVIDIA H200 GPUを導入するデータセンターオペレーターは、デバイスごとに700Wの熱負荷に直面しており、空冷ではその熱を大量かつコスト効率よく排除することができません。[2]Uvation Team, "Beyond Sticker Price: How NVIDIA H200 Servers Slash Long-Term TCO," Uvation, uvation.com プロセッサーが前世代比最大1.9倍の性能を発揮することで、オペレーターはサーバー台数を削減できますが、集中した熱を放散させなければなりません。そのため液体冷却は、任意の効率化手段から不可欠なインフラへと位置づけが変わり、施設の電力使用効率(PUE)の閾値を超えることなく高密度化を実現します。データセンター液体冷却市場は、ラックあたり20kWを超えるすべての追加キロワットがオペレーターを液体ソリューションへと向かわせることから、直接的な恩恵を受けています。

ハイパースケールのネット・ゼロコミットメントが導入を加速

クラウド大手は全フリートでのネット・ゼロ排出を誓約しており、液体冷却をレガシー空冷システムと比較して20%のエネルギー削減手段と位置づけています。欧州の規制はさらに、1MWを超えるデータセンターに対して熱回収の実施を義務付けており、熱エネルギー回収を簡素化する液体アーキテクチャの普及を一段と促進しています。[3]Max Smolaks, "Heat Reuse:管理入門」アップタイム・インスティテュート、uptimeinstitute.com これらの自主的・規制的な力が相まって、液体冷却はコンプライアンスインフラであると同時に運用効率化戦略ともなり、データセンター液体冷却市場を早期導入者の枠を超えて拡大させています。

OEM保証範囲の拡大が導入リスクを低減

サーバーメーカーは現在、ダイレクト・トゥ・チップループ全体を認証しており、リーク発生によるハードウェア保証の無効化という従来の懸念を払拭しています。この方針転換はリスクの認知を低下させ、エンタープライズ向け支出を加速させることで、データセンター液体冷却業界の顧客基盤を拡大しています。

半導体リファレンスデザインが実装を標準化

NvidiaとAMDは液体冷却対応のリファレンスボードを公開しており、コールドプレートの位置合わせとマニホールドの配線を簡素化しています。標準化によりOEMシャーシメーカーの設計サイクルが短縮され、冷却機器の調達が迅速化されることで、エコシステムの成熟が促進されています。[4]Jingyue Hsiao, "China Fills PFAS-Based Coolant Supply Gap after 3M Exit," DIGITIMES Asia, digitimes.com

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測への影響割合(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 施設エンジニアの現場専門知識の不足 | -2.80% | グローバル、新興市場において最も顕著 | 中期(2〜4年) |

| 既存サイトへの後付け改修の高い初期費用 | -3.40% | グローバル、特に成熟市場において | 短期(2年以内) |

| 流体・材料の適合性に関する懸念(長期シール、プリント基板) | -1.90% | グローバル、欧州において規制上の焦点 | 中期(2〜4年) |

| 特殊誘電流体の供給リスク | -2.20% | グローバル、3M撤退後のAPACにおいて深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

現場専門知識の不足が導入速度を制限

液体システムは、配管接続、リーク検知、ポンプ選定といったスキルを必要としますが、多くのレガシーデータセンタースタッフはこれらの知識を持っていません。トレーニングプログラムは拡充されつつありますが、人材プールが深まるまでの間、展開スケジュールは空冷プロジェクトより長期化し続けるでしょう。

後付け改修コストが既存施設への導入を妨げる

空冷向けに建設された施設では、分配マニホールド、二次ループ、排熱ハードウェアを後付けする必要があり、その費用は新規のシェル・アンド・コア建設の資本的支出に匹敵するか、それを上回る場合もあります。このコスト上の逆風は、償却済み資産を保有するエンタープライズオペレーターへの普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却技術別:ダイレクト・トゥ・チップが主導する成熟化

ダイレクト・トゥ・チップは2025年のデータセンター液体冷却市場シェアの42.85%を獲得し、短期的な成長の主軸であり続けるでしょう。オペレーターはCPUおよび中程度の消費電力のGPUへのドロップイン導入しやすさを好んでいます。液浸ソリューションのデータセンター液体冷却市場規模は26.62%のCAGRで最も速く拡大し、極めて高い熱流束の除去を必要とするAIトレーニングクラスターに支えられています。ラックの密度が中程度のものにはリアドア熱交換器を、GPUアイランドには液浸槽を組み合わせるハイブリッドな施設が増加しています。台湾の企業(Inventec等)による特許出願は、継続的な技術革新の勢いを裏付けています。

二次的な効果として、コンポーネントサプライヤーがより高い流量および非導電性流体に対応できるよう、ポンプ、バルブ、クイックディスコネクトを再設計しています。製品が標準化されるにつれて調達サイクルが短縮され、設置総コストが低下することで、技術の移行がさらに加速されています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

冷媒タイプ別:現在は単相が主流、将来は二相へ

単相炭化水素流体は、サプライチェーンが成熟していることから、2025年のデータセンター液体冷却市場規模において最大のシェアを占めました。しかし、二相フルオロカーボンはより高い熱伝達係数を実現し、25.64%のCAGRを記録する見込みです。3MによるPFAS流体の段階的廃止のスケジュールがソーシング環境を再編しており、中国の特殊化学品メーカーが半導体およびサーバー冷媒購入者向けの需要を補完するべく参入しています。英国などの政府は次世代の低地球温暖化係数(GWP)流体の研究資金を提供しており、より広範な環境適合型化学品への移行を加速させています。オペレーターはまた、節水が最重要課題となる施設ではグリコール混合液についても検討を進めています。金属酸化物またはカーボンナノチューブを配合したナノ流体は依然として試験段階にありますが、試験結果は10〜15%の熱伝導率向上を示しており、今後10年間でより薄いコールドプレートの実現が可能となる可能性を示唆しています。

データセンタータイプ別:ハイパースケールのリーダーシップがエッジの勢いを牽引

ハイパースケールプレーヤーは2025年に市場の38.92%を占め、コロケーションおよびエンタープライズ層に波及する調達基準を引き続き設定しています。近隣のクラウドサイトから熱供給されるパリオリンピックの水上競技場プールのような熱再利用のパイロット事例は、廃熱から得られる具体的な収益源を示しています。エッジおよびマイクロサイトは、5Gの低レイテンシ要件とローカルなAI推論に支えられ、2026年〜2031年にかけて最高CAGRの24.98%を記録する見込みです。コンパクトな液体冷却モジュールにより、従来のHVAC設備の騒音や気流制約なしに、小売店舗、通信タワー、製造セルで50〜70kWのフットプリントを実現できます。

エッジのフットプリントが拡大するにつれ、遠隔液体冷却メンテナンスとリーク対応に特化したサービス企業が台頭しており、まだ黎明期にある重要なサービスサブセグメントの誕生を示しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

アプリケーション・ワークロード別:AI・機械学習が支出を主導

AI・機械学習ワークロードは2025年の購入額の34.84%を占め、25.98%のCAGRで拡大し、データセンター液体冷却市場において最大の収益源であり続けるでしょう。モデルトレーニングはラックあたり30〜40kWの持続的な消費電力を要し、推論クラスターは予測不能な急増が生じる可能性があり、いずれも空冷経路に大きな負荷をかけます。気候モデリングやゲノム解析向けのハイパフォーマンスコンピューティング(HPC)は引き続き高密度のGPUファームを必要としており、暗号資産マイニングは電力コストが最も低い場所を機会主義的に集積させています。

クラウドサービスはAIトレーニング、推論、仮想化、ストレージを統合ポッドに集約しています。この統合は変動する熱プロファイルを生み出し、過渡的な急増にかかわらず狭い温度差を維持できる液体システムが有利となります。Delta Electronicsなどのサプライヤーは特定の大型ループアセンブリの供給逼迫を報告しており、旺盛な需要を裏付けています。

地理的分析

北米はハイパースケールの資本的支出と投資促進税制により首位を維持しています。カンザス州は2億5,000万米ドル以上のデータセンター投資に対して20年間の売上税免除を付与しており、マサチューセッツ州は5,000万米ドルを超えるプロジェクトに対して同様の免除を提供しています。インフレ抑制法(IRA)はさらにクリーンエネルギークレジットによりリターンを増大させ、多くの新規建設を液体冷却対応設計へと向かわせています。

欧州は第二の成長エンジンです。エネルギー効率指令(EED)は1MW超のデータセンターに対して熱回収の評価を義務付けており、北欧の地域熱供給グリッドが回収した熱エネルギーの経済的な売却先を提供しています。フランスは優れた電力使用効率(PUE)を証明した施設に対してエネルギー税の減額を行っています。これらの規制が総体として、特に水側エコノマイザーがすでに存在する施設において、液体システムを効率化の選択肢から法規制上の要件へと格上げしています。

APACはデータセンター液体冷却市場において最も急成長している地域区分です。中国は3MのPFAS撤退によって生じた冷媒不足を補填しており、日本の電力会社はエネルギー効率の高い演算ノードにインセンティブを提供しています。テランガーナ州やウッタル・プラデーシュ州のデータセンター優遇政策に支えられたインドの急速なデジタル化は、液体アーキテクチャへ直接移行するグリーンフィールドの機会を提供しています。Inventecを筆頭とする台湾メーカーはグローバル特許出願数で首位を占め、統合コールドプレートアセンブリを世界中に輸出しています。

アフリカ、ラテンアメリカ、中東は規模は小さいながら戦略的に重要です。これらの地域の高温気候とコストの高い電力は空冷システムの魅力を低下させており、最小限の機械設備でコンパクトな液浸槽が通信・フィンテックのワークロードに対応できるニッチ市場を開いています。

競争環境

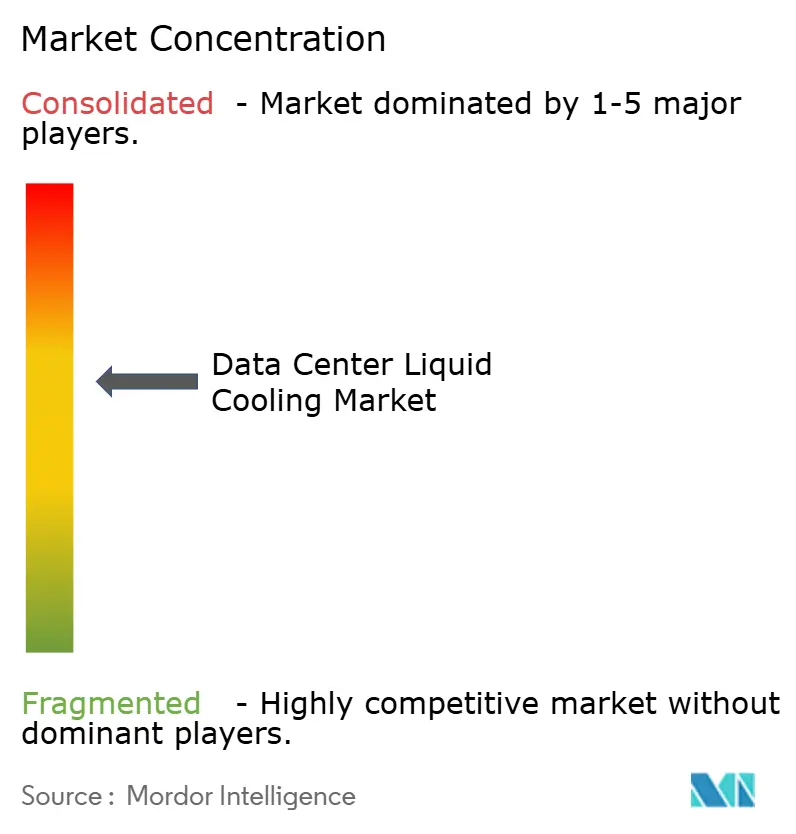

データセンター液体冷却市場は適度に分散しています。Schneider Electric、Vertiv、Alfa Laval Corporate ABはHVACおよび熱交換器ポートフォリオを液体マイクログリッドへと拡張し、チャネルリーチを活かしています。LiquidStackやCoolIT Systemsなどの専門ベンダーは二相性能エンベロープで差別化を図り、Asetekはデスクトップパソコン向け冷却の数十年にわたる知的財産をエンタープライズリグに活用して収益化しています。戦略的M&Aが加速しており、Schneider ElectricはコールドプレートおよびCDU(冷媒分配ユニット)技術を確保するためにMotivaireを買収し、Boyd CorporationはDurbin Groupを買収して垂直統合を強化しました。

特許出願の勢いは依然として高く、Inventecは液体冷却特許の出願数でグローバル4位にランクインしており、アジアの技術開発の集中度を反映しています。しかし、不安定さは続いています。2024年のAsetekのOEM注文キャンセルは、急速な需要の変化が収益の視認性を損なう可能性を示しています。流体、コールドプレート、CDU、監視ソフトウェア、サービスをターンキーパッケージにバンドルするメーカーが、調達の簡素化を好む購入者の支持を得てシェアを拡大しています。

ホワイトスペースの機会としては、エッジ向け密閉型液浸ボックス、ダウンタイムを最小限に抑えた既存施設向け後付け改修キット、そして市営地域熱供給配管に接続する熱再利用インターフェースモジュールが挙げられます。

データセンター液体冷却業界のリーダー企業

Alfa Laval Corporate AB

LiquidStack Inc.

Asetek Inc. A/S

Asperitas

Chilldyne Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ダイキン工業がサーバーラック冷却技術を買収し、液体冷却ポートフォリオを強化しました。

- 2025年8月:Giga StorageがTron-eと提携し、Xinpu Tron-eスマート産業パークを開発、AIに特化した冷却ソリューションを追加しました。

- 2025年7月:マイクロソフトがAzureキャンパス内でダイレクト・トゥ・チップ冷却の全体展開を開始し、マイクロフルイディクスの実証実験を行いました。

- 2025年6月:Kaori Heat Treatment Co., Ltd.がCDU需要の増加を背景に2025年下半期の成長を予測しました。

グローバルデータセンター液体冷却市場レポートの調査範囲

データセンター液体冷却とは、メモリ、ドライブ、CPUなどのITハードウェアを非導電性の誘電液体に直接浸漬してシステムを冷却する手法です。これらのシステムから発生する熱は冷媒に直接移送されるため、空冷で一般的に使用されるヒートシンク、ファン、インターフェース材料などのアクティブ冷却コンポーネントの必要性を低減します。

データセンター液体冷却市場は、タイプ別(間接冷却またはダイレクト・トゥ・チップ冷却、直接冷却または液浸冷却、リアドア熱交換器)、アプリケーション別(ハイパフォーマンスコンピューティング、エッジコンピューティング、暗号資産マイニング)、地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| 液浸冷却 |

| ダイレクト・トゥ・チップ液体冷却 |

| リアドア熱交換器(RDHx) |

| コールドプレート・イン・ロー液体システム |

| 単相炭化水素流体 |

| 二相フルオロカーボン流体 |

| 水・グリコール溶液 |

| ナノ流体およびその他の特殊液体 |

| ハイパースケール |

| コロケーション |

| エンタープライズ・オンプレミス |

| エッジおよびマイクロデータセンター |

| ハイパフォーマンスコンピューティング(HPC) |

| 人工知能・機械学習(AI・機械学習) |

| 暗号資産マイニング |

| クラウドおよび仮想化 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| アフリカ | 南アフリカ | |

| その他の中東・アフリカ | ||

| 冷却技術別セグメンテーション | 液浸冷却 | ||

| ダイレクト・トゥ・チップ液体冷却 | |||

| リアドア熱交換器(RDHx) | |||

| コールドプレート・イン・ロー液体システム | |||

| 冷媒タイプ別セグメンテーション | 単相炭化水素流体 | ||

| 二相フルオロカーボン流体 | |||

| 水・グリコール溶液 | |||

| ナノ流体およびその他の特殊液体 | |||

| データセンタータイプ別セグメンテーション | ハイパースケール | ||

| コロケーション | |||

| エンタープライズ・オンプレミス | |||

| エッジおよびマイクロデータセンター | |||

| アプリケーション・ワークロード別セグメンテーション | ハイパフォーマンスコンピューティング(HPC) | ||

| 人工知能・機械学習(AI・機械学習) | |||

| 暗号資産マイニング | |||

| クラウドおよび仮想化 | |||

| 地域別セグメンテーション | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| アフリカ | 南アフリカ | ||

| その他の中東・アフリカ | |||

レポートで回答される主な質問

2026年のデータセンター液体冷却市場の規模はどのくらいですか?

同セクターは2026年に67億7,000万米ドルの収益を上げました。

2026年から2031年にかけてのデータセンター液体冷却のCAGRはどのくらいですか?

収益は5年間で22.65%のCAGRで上昇する見込みです。

現在、最も普及している冷却技術はどれですか?

ダイレクト・トゥ・チップシステムが2025年収益の42.85%を占め最大シェアを保有しています。

二相流体が単相冷媒よりも速く成長している理由は何ですか?

二相流体はより高い熱伝達係数を提供し、オペレーターが30kWを超えるAIラックに対応することを可能にします。

最も速く成長するデータセンターセグメントはどれですか?

エッジおよびマイクロ施設は2031年にかけて最高CAGRとなる24.98%を記録する見込みです。

欧州における規制が液体冷却の普及にどのような影響を与えますか?

EUエネルギー効率指令は1MW超の施設に対して廃熱回収を義務付けており、液体冷却をコンプライアンス達成のより容易な経路としています。

最終更新日: