中国データセンター冷却市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

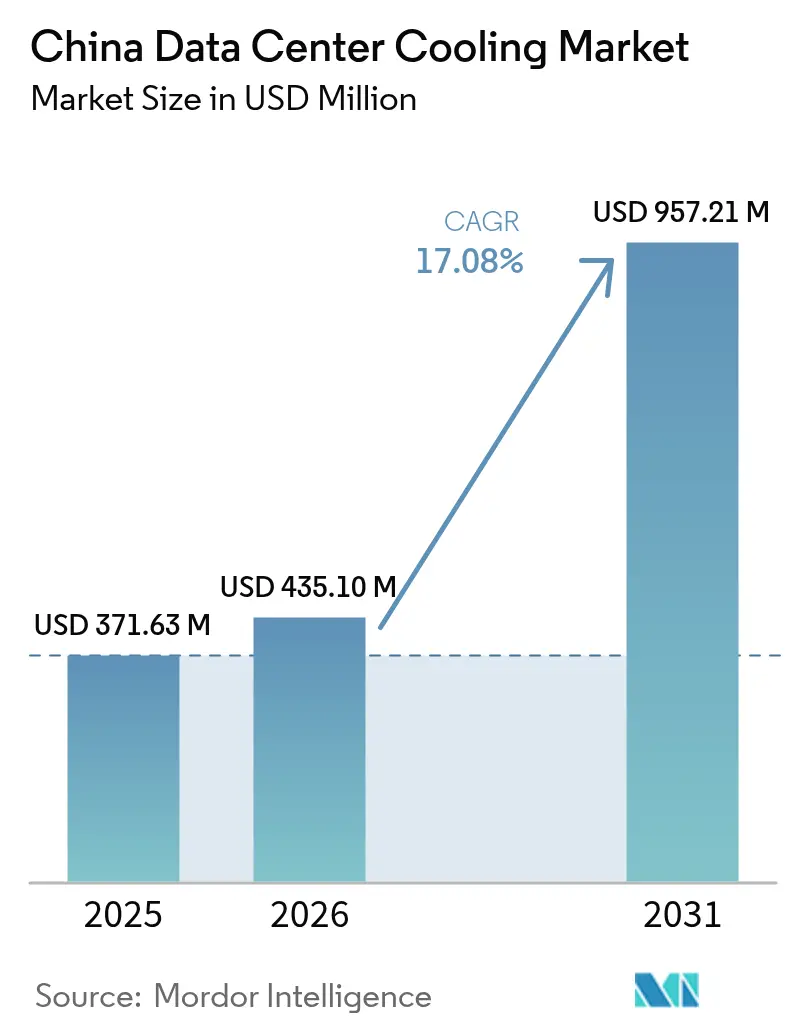

| 基準年の市場規模 (2025) | 371.63 百万米ドル |

| 市場規模 (2026) | 435.1 百万米ドル |

| 市場規模 (2031) | 957.21 百万米ドル |

| 成長率 (2026 - 2031) | 17.08% CAGR |

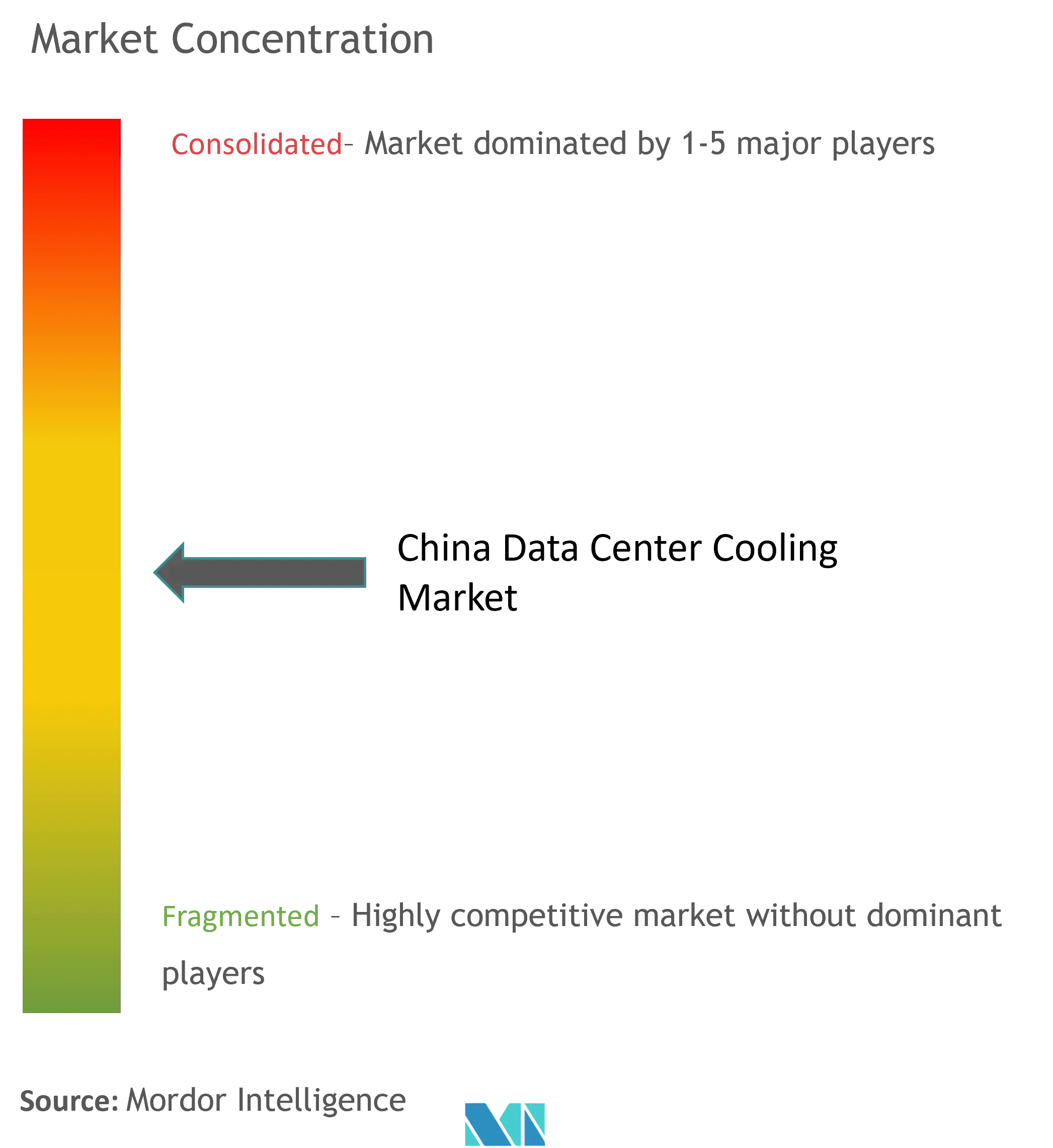

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国データセンター冷却市場分析

中国データセンター冷却市場規模は、2025年の3億7,163万米ドルから2026年には4億3,510万米ドルへと成長し、2026年~2031年にかけてCAGR 17.08%で2031年までに9億5,721万米ドルに達すると予測されています。電力使用効率(PUE)の義務的上限規制、従来のワークロードと比較して6~8倍の発熱量を持つAIサーバーラック密度の急増、および政府の「東数西算」プログラムが相まって、液体式冷却への設備投資を加速させています。事業者はティア1都市においてPUEを1.3未満に維持する技術を優先しており、従来の空気式システムからダイレクト・トゥ・チップ、浸漬冷却、リアドア液体冷却ソリューションへの転換が進んでいます。同時に、水資源ストレスに関する規制が、熱効率を最大化しながら消費量を最小化するクローズドループ設計を推進しています。機器販売が支出の大部分を占めているものの、施設オーナーが液体冷却の改修またはグリーンフィールド展開に関する専門知識を求めるにつれ、専門サービスへの需要も急速に高まっています。

主要レポートのポイント

- データセンタータイプ別では、ハイパースケーラーが2025年の中国データセンター冷却市場シェアの46.02%を占めてトップとなり、同セグメントは2031年にかけてCAGR 17.62%で拡大する見込みです。

- ティアタイプ別では、ティア3施設が2025年の中国データセンター冷却市場規模の66.55%のシェアを保有し、ティア4施設は2031年にかけてCAGR 18.83%で最も速い成長が予測されています。

- 冷却技術別では、空気式システムが2025年に62.95%の収益シェアを占め、液体式ソリューションは2031年にかけてCAGR 17.92%で拡大しています。

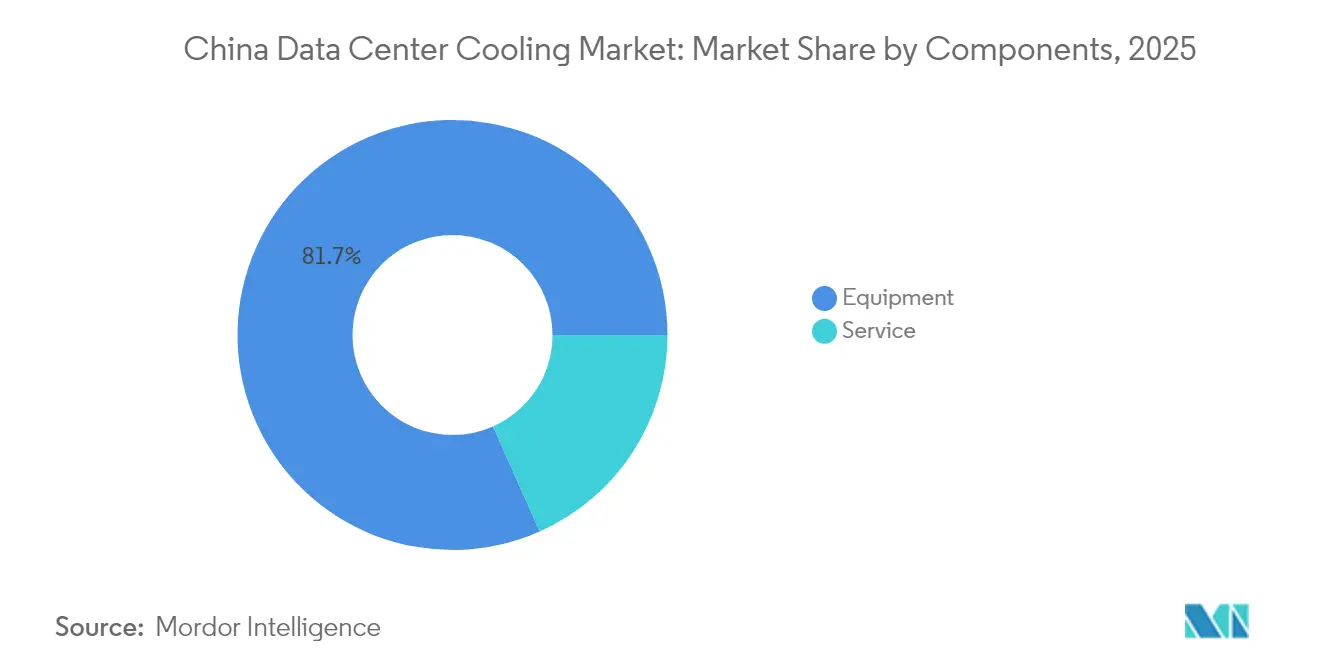

- コンポーネント別では、機器が2025年の中国データセンター冷却市場規模の81.65%を占め、サービスは2026年~2031年にかけてCAGR 18.21%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国データセンター冷却市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーおよびAI主導のラック密度の急増 | +4.2% | 全国規模、北京・上海・広州に集中 | 短期(2年以内) |

| 新規建設に対する政府義務付けのPUE上限 | +3.1% | 全国規模、ティア1都市で最も厳格 | 中期(2~4年) |

| コロケーションの急速な拡大(ラックシェアの前年比+51.7%) | +2.8% | 全国規模、北京・上海・深圳で先行 | 中期(2~4年) |

| 液体冷却サプライチェーンの成熟と国内OEMの規模拡大 | +2.3% | 全国規模、広東省・江蘇省の製造拠点 | 長期(4年以上) |

| 寒冷地フリークーリングゾーンを活用した「東数西算」プログラム | +1.9% | 西部地域:内モンゴル、新疆、甘粛 | 長期(4年以上) |

| サーバー廃熱の地域暖房網への収益化 | +1.2% | 中国北部:北京、ハルビン、フフホト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーおよびAI主導のラック密度の急増

最新のAIキャビネットは20~130 kWを消費するのに対し、従来のサーバーは5~10 kWであり、空気冷却では不十分となり、液体技術の大規模普及が促進されています。Huaweiのクローズド液体冷却キャビネットは冷却電力を96%削減し、施設PUEを1.1まで低下させており、ハイパースケールレベルでの実現可能性を証明しています。[1]Huawei Technologies、「次世代液体冷却キャビネットソリューション」、huawei.com 貴安、烏蘭察布、蕪湖における国家フラッグシップAIコンピュートクラスターは、建設段階から液体ソリューションを指定しており、データセンター計画においてサーマルデザインをチップ性能と同等に位置付ける構造的転換を裏付けています。

新規建設に対する政府義務付けのPUE上限

北京の第14次五カ年計画では、2025年までにすべての新規データセンターがPUE 1.5未満で運用することを義務付けており、上海はその基準を1.3まで厳格化しています。2023年のグリーンデータセンター基準は、水消費比率および再生可能エネルギー調達へのコンプライアンスを拡大し、大規模な効率目標を達成するための唯一の現実的な手段として液体冷却を確立しています。[2]工業和信息化部、「データセンターエネルギー効率に関するガイドライン」、gov.cn

コロケーションの急速な拡大

GDS Holdingsは2024年第3四半期に前年比17.7%増の29億7,000万人民元(4億1,600万米ドル)の収益増加を記録し、テナント移行の加速とマルチテナントAIクラスターを要因として挙げています。コロケーションプロバイダーは規模を活用してハイエンド液体システムのコストを償却しながら、ハイパースケーラーテナントを引き付ける差別化された冷却SLAを提供し、密度と効率向上の好循環を強化しています。

液体冷却サプライチェーンの成熟と国内OEMの規模拡大

Chemours社の2025年のNavin Fluorineとの協定により、Opteon二相流体の国内生産が実現し、関税リスクを軽減するとともに国内採用者のコスト障壁を低下させています。[3]Chemours、「ChemoursとNavin FluorineがOpteon™浸漬流体を中国で製造へ」、chemours.com EnvicoolやYimikangなどの企業による並行投資により、ポンプ、マニホールド、熱交換器のリードタイムが短縮され、中国の事業者が重要な冷却コンポーネントにおける戦略的自律性を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 総所有コスト優位性を損なう高い電力料金 | -2.1% | 全国規模、特に東部沿岸地域で深刻 | 中期(2~4年) |

| 蒸発冷却許可を制限する水資源ストレスの増大 | -1.8% | 中国北部・西部、北京・天津・河北地域 | 長期(4年以上) |

| ハイパースケールプロジェクトを遅延させる省別電力割当上限 | -1.5% | 東部省:江蘇省、浙江省、広東省 | 短期(2年以内) |

| 関税リスクに直面するフッ素化冷却剤の輸入依存 | -1.2% | 全国規模、サプライチェーンは沿岸港に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

総所有コスト優位性を損なう高い電力料金

データセンターの電力消費量は2025年の200 TWhから2030年までに400~600 TWhへと増加する見込みであり、江蘇省・浙江省の電力料金は従来機器の減価償却による節約を相殺するほど運用コストを押し上げています。「東数西算」イニシアチブは、再生可能エネルギーが豊富な省へ負荷を移転することで負担を相殺しますが、事業者はレイテンシーと光ファイバーバックホールの制約を調整する必要があります。

蒸発冷却許可を制限する水資源ストレスの増大

中国のデータセンターからの年間水需要は2030年までに30億m³を超える可能性があり、国内ラック容量の4分の3を抱える既に乾燥した河川流域に負担をかけています。そのため、地方自治体は新規蒸発塔の許可を拒否し、クローズドループまたは海水ソリューションを奨励しており、中国の海南沖合データセンターはこの転換を示す事例として、天然海水を使用して高密度AIラックを冷却しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケーラーが液体冷却アップグレードを加速

ハイパースケーラーは2025年収益の46.02%を占め、中国データセンター冷却市場規模への貢献は2031年にかけてCAGR 17.62%で拡大する見込みです。これらの企業はラックあたり100 kWを超えるAIクラスターを構築しており、熱的余裕とPUEコンプライアンスのために液体技術は不可欠となっています。その規模はラックあたりの冷却コストを引き下げ、エンタープライズおよびエッジ事業者が模倣するベンチマークを生み出しています。ただし、エッジサイトはスペースとメンテナンスの制約からコンパクトなリアドア熱交換器を好む傾向があります。ハイパースケーラーの波は、空気式システムが改修ニッチを維持しているにもかかわらず、液体インフラが新規容量追加を支配することを確実にしています。

コロケーション事業者は、専用液体ゾーンをプレミアムサービスとしてバンドルすることでこの軌跡を反映し、密度をマージンと差別化された顧客体験の両方に転換しています。エンタープライズ施設は完全浸漬採用では遅れをとっていますが、既存チラープラントを延命するためにダイレクト・トゥ・チップループを試験導入しています。これらの動きが相まって、すべての事業者セグメントがAI対応サーマルアーキテクチャに向けて前進する中、中国データセンター冷却市場は高成長軌道を維持しています。

ティアタイプ別:ティア3優位の中でティア4建設がシェアを拡大

ティア3サイトは、成熟した設計フレームワークと稼働率対設備投資の競争力あるバランスにより、2025年の支出の66.55%を占めました。しかし、AIトレーニングワークロードは計画外のダウンタイムを数分も許容できないため、ティア4の建設はCAGR 18.83%で成長しています。したがって、ティア4施設向けの中国データセンター冷却市場規模は、投資家がメンテナンス中でもラックを30°C以内に維持する耐障害性・同時メンテナンス可能な液体システムを優先するにつれ、急速に拡大するでしょう。

ティア1およびティア2のフットプリントは、電力・冷却エンベロープがラックあたり15 kW未満で頭打ちになるにつれ、着実に侵食されています。一方、ティア3の仕様はデュアルループ液体インフラで改修されており、事業者はグリーンフィールドのティア4予算なしに新規顧客の密度要件を満たすことができます。このティア進化は、中国のデータセンター冷却市場におけるAI中心の建設のベースラインとして液体技術を強化しています。

冷却技術別:液体システムが空気式の既存勢力との差を縮める

空気式技術は2025年に62.95%の収益シェアを維持していますが、液体方式はCAGR 17.92%の予測を背景に新規容量の大部分を獲得する見込みです。ダイレクト・トゥ・チップループはサーバー熱の最大80%を発生源で除去し、浸漬バスは専用AIポッドにおいてPUEをほぼ1.0レベルまで引き下げています。フロアの再構成を最小限に抑えるリアドア熱交換器は、既存の部屋を液体時代へと橋渡しし、移行のハードルを和らげています。

残りの空気式セグメントでは、年間平均気温が10°C未満の北西部省において、間接蒸発式および二段エコノマイザーがフリークーリング時間を最大化しています。しかし、迫りくる水使用制限が全国的にシールド液体回路への不可避の転換を後押ししています。その結果、液体採用は中国データセンター冷却市場における競争ダイナミクスとベンダーの研究開発を形成する中心的なストーリーとなっています。

コンポーネント別:機器のリーダーシップと並行してサービスが急成長

機器購入は2025年の支出の81.65%を占め、チラー、冷却分配ユニット(CDU)、マニホールド、熱交換器の資本集約的な性質を反映しています。しかし、事業者が成熟するにつれ、サービスはCAGR 18.21%で拡大し、収益構成を変革しています。コンサルティングチームは現在、流体化学、フェイルオーバーロジック、将来の密度余裕を設計し、フィールドエンジニアは液体ネットワークが要求する精密なコミッショニングを管理しています。

継続的な冷却剤品質モニタリングと漏洩検知を活用した予知保全契約は、標準的なサービスアップセルとなりつつあります。誘電流体の取り扱いと緊急対応に関するトレーニングプログラムは、ティア1都市の運用許可において必須となっています。これらのサービス層が相まって、ベンダーに継続的な収益ストリームをもたらし、専門的な専門知識への顧客依存を強化し、中国データセンター冷却市場内での長期的な成長を支えています。

地理的分析

中国の冷却需要は東から西への大規模な再編を経験しています。寧夏、甘粛、内モンゴルのクラスターは砂漠の太陽光と零下の冬を活用して年間を通じたフリークーリングを実現し、水集約型タワーに頼ることなく地域施設のPUEを1.2近くに維持しています。内モンゴルだけでも2025年までにラック数を72万台に三倍化する計画があり、将来の中国データセンター冷却市場追加分の相当なシェアを確保しています。

それにもかかわらず、低レイテンシー要件のため、北京、上海、広州は依然としてハイパースケールフットプリントの大部分を占めています。これらの都市は夏季の湿球温度が28°Cを超えるため、事業者はクローズドループ液体システムを採用し、市の取水上限を遵守するためにリサイクル水プラントへの投資を余儀なくされています。上海のPUE 1.3未満の義務付けにより、複数のプロバイダーが2024年にダイレクト・トゥ・チップループを改修し、高度な流体技術への需要を増幅させる広範な沿岸移行を先取りしています(Tencent Cloud)。

沿岸部のイノベーションは海南沖の水中データセンターでも続いており、海水ベースの伝導冷却が1秒あたり7,000クエリを処理するAIラックを冷却しています。同時に、ラサの標高3,600メートルのチベット施設は低い周囲気温を活用して国内銀行の災害復旧ワークロードをホストしています。これらの地理的実験は、中国データセンター冷却市場で勝利するためにベンダーが対応しなければならない運用環境の多様性を浮き彫りにしています。

規制環境

中国のデータセンター冷却要件は、工業情報化部(MIIT)、国家発展改革委員会(NDRC)、国家能源局、国家データ局が主導する国家政策の組み合わせと、SAMR/SACが管理する規格枠組みを通じて厳格化が進んでいる。「データセンターグリーン低炭素発展特別行動計画」(2024年7月発行)は、省エネ改修と高効率機器の導入を優先し、より低いPUEを目指した高密度熱設計を後押ししている。

規格面では、GB/T 44989-2024(グリーンデータセンター評価)が2025年6月1日に施行され、グリーン評価をエネルギーおよび資源性能に結び付け、事業者をより高効率な冷却アーキテクチャへと向かわせている。2025年には、2026年の実施マイルストーンを伴う追加の国家規格が発行され、包括的エネルギー利用評価に関するGB/T 45837-2025(2025年6月30日発行、2026年1月1日施行)や、ITシステムの動的エネルギー効率測定に関するGB/T 46662-2025(2025年10月31日発行、2026年5月1日施行)が含まれる。これらの要件は、静的な施設指標からワークロードを意識した効率測定へと注目を移し、機器に加えて監視、制御、コミッショニングサービスの価値を高めている。

バリューチェーン分析

中国のデータセンター冷却バリューチェーンは、上流の材料・部品(金属・合金、電気コネクタ、ポンプ、熱交換器、バルブ、センサー、制御機器)から、中流の機器・サブシステム製造(チラー、CRAH/CRAC、許可される場合の冷却塔、CDU、マニホールド、コールドプレート、リアドア熱交換器、誘電性流体)まで及ぶ。下流では、ハイパースケーラー、コロケーション事業者、企業/エッジ事業者向けの統合、コミッショニング、ライフサイクルサービスに広がる。中国のグリーンデータセンール推進とAI対応施設要件は、CDU、流体分配、インテリジェント制御、監視を一体化してPUEと水資源制約に対応する統合液冷スタックへの移行を加速させている。

最近のサプライサイドの動きは、より深い現地化と垂直統合を示している。美的集団(Midea Group)は、投資額が10億人民元を超える順徳の液冷スマート製造基地の建設を開始し(2026年3月発表)、チラーとCDUの量産化を目指している。曙光数創(Shuguang Data Solutions)などのシステムインテグレーターは、MW級の相変化液浸インフラを製品化している(C8000 V3.0、2026年4月発表)。規格はさらにチェーン全体の相互運用性と受入基準を形成しており、YD/T 6358-2025(コールドプレート液冷データセンター技術要件、2025年8月1日施行)やグリーンデータセンター評価のGB/T 44989-2024が含まれる。これらの規格は測定、検証、文書化の要件を高め、試験、コミッショニング、保守サービス提供者への需要を拡大させている。

競合環境

グローバルな既存勢力と機動力のある国内挑戦者が激突する中、競争は激化しています。VertivとSchneider Electricは長年のチャネルネットワークを活用していますが、Huawei、Envicool、Yimikangなどの中国企業は技術格差を縮め、現地化、短いリードタイム、コスト優位性で勝利を収めています。Schneiderの2025年のNVIDIAとの共同リファレンス設計(ラックあたり132 kWまでスケール)は、確立されたブランドがAI価値提案を研ぎ澄ましている様子を示しています。

Huaweiの液体冷却キャビネットプラットフォームは国内研究開発の同等性を示しており、PUE 1.1を達成しながら冷却電力を96%削減し、性能ベンチマークを再定義しています。広東省で全量生産されるEnvicoolのモジュール式CDUラインは、地元顧客への納期を4週間未満に短縮しており、これは外国の競合他社がほとんど対抗できないスピード優位性です。一方、Chemours社の浸漬流体現地化契約は、多国籍企業が中国データセンター冷却市場への輸出だけでなくパートナーシップを選択する意欲を示しています。

中国データセンター冷却産業のリーダー企業

Schneider Electric SE

Johnson Controls International plc

GIGA-BYTE Technology Co. Ltd.

Vertiv Group Corp.

Carrier Global Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

中国の東西間コンピューティング再配分に関連するプロジェクトやプログラムに支えられ、再生可能電力調達と先進的な液冷を組み合わせたAI向け高密度施設を中心に機会が形成されている。2026年6月、中国電信寧夏支社は、寧夏中衛でAIデータセンターを開設し、風力を活用した液冷技術を採用し、PUE 1.15を報告した。この発表は、東数西算(Eastern Data and Western Compute)の目標に沿ったエネルギー資源が豊富な西部省での液冷アーキテクチャを強化するものである。

第二のホワイトスペースは、効率性の必要性が水資源制約と重なる、制約のある沿岸環境向けの特殊冷却形態である。これには海水利用型・水中型コンセプトに加え、密閉ループ液冷設計も含まれる。2026年7月、HiCloud Technologyは、上海沿岸沖で24MWの海上風力発電による水中データセンターの本格的な商用運用を開始し、海水を利用した受動冷却を行い、PUEが1.15未満であると報告した。このプロジェクトは、従来のチラーおよびエコノマイザー方式を超えて冷却参照アーキテクチャの範囲を広げている。同時に、評価・測定規格の厳格化(例:グリーンデータセンター評価のGB/T 44989-2024、および2026年発効のGB/T 45837-2025とGB/T 46662-2025)により、動的効率、冷媒管理、コミッショニングに関する監視、検証、サービス能力への需要が高まっており、特にダイレクト・トゥ・チップおよびリアドア液冷システムでTier 3施設を改修する事業者にとって重要となっている。

最近の業界動向

- 2026年6月:シュナイダーエレクトリックは、高密度コンピューティング向け冷却アプローチの検証に焦点を当てた熱管理ソリューションイノベーションラボを上海張江で公開した。この現地試験能力は、液冷およびハイブリッド冷却設計を中国特有のPUEおよび展開要件に迅速に適応させることを支援し、市場における新たな参照アーキテクチャの導入時期を短縮している。

- 2026年5月:ヴァーティブは、必信能源科技(BiXin Energy Technology Co., BSE)から遠心式チラー技術および関連資産の買収を完了した。この取引はデータセンター用途向けのヴァーティブのチラー製品ラインの深さを拡大し、AI時代の負荷に対応する空気式と液冷支援方式の両方をカバーする統合熱システムの供給能力を向上させる。

- 2024年11月:グリーンデータセンター評価に関する国家規格GB/T 44989-2024が発行され、後に2025年6月1日から施行された。この規格はエネルギーおよび資源性能に関する準拠基準を高め、より高効率な冷却機器の調達を後押しし、コミッショニングおよび運用時における測定可能な性能の重要性を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この調査手法において、中国データセンター冷却市場は、稼働中のデータセンターにおけるITルームおよびデータホールから熱を除去するために使用される機器、流体、関連サービスを対象とし、新設および改修における空冷式および液冷式冷却を含む。

対象範囲外:ポータブルスポットクーラー、IT空間専用ではない建物全体のHVAC、単独のアフターマーケット部品販売は除外する。

セグメンテーション概要

- データセンタータイプ別

- ハイパースケーラー(自社所有およびリース)

- エンタープライズおよびエッジ

- コロケーション

- ティアタイプ別

- ティア1・2

- ティア3

- ティア4

- 冷却技術別

- 空気式冷却

- チラーおよびエコノマイザー(DXシステム)

- コンピューター室空調ハンドラー(CRAH)

- 冷却塔(直接・間接・二段冷却を含む)

- その他

- 液体式冷却

- 浸漬冷却

- ダイレクト・トゥ・チップ冷却

- リアドア熱交換器

- 空気式冷却

- コンポーネント別

- サービス別

- コンサルティングおよびトレーニング

- 設置および展開

- 保守およびサポート

- 機器別

- サービス別

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、まず中国単独の市場を、年次で検証可能な公的指標に基づいて確立し、その後冷却機器およびサービスに関する商業的シグナルを積み重ねる形で進められた。工業情報化部(MIIT)によるデータインフラに関する発表、中国信息通信研究院(CAICT)の刊行物、国家統計局のエネルギーおよび工業統計シリーズ、関連機器分類に関する中国税関の輸出入統計、国際エネルギー機関(IEA)の電力データなどの公的・公式資料を用いて需要状況の基盤を固めた。

次に、企業の開示資料、投資家向け説明資料、ASHRAEやISOなどの協会・規格団体からの指針を確認し、新規データホール建設、ラック密度の変化、液冷導入に関する信頼性の高い報道も参照した。企業財務情報に特化した有料サブスクリプションと、特許データベースをカバーする別のサブスクリプションを選択的に利用し、冷却ソリューションに関する収益エクスポージャーと技術方向性を検証した。上記の例はあくまで一例であり、データ収集、クロスチェック、明確化のために他の多くの公開データセットや文書も参照した。

一次インタビューおよび調査

一次調査は、中国の冷却支出モデルにおいて価値を最も左右する前提を検証するために用いられ、液冷方式の導入ペース、ラック密度上昇に伴う価格変動、コミッショニングおよび改修における機器対サービスの支出比率などが含まれる。中国の主要需要クラスターにおけるデータセンター事業者、エンジニアリング・請負チーム、部品サプライヤー、保守事業者などと意見交換を行い、公開情報のギャップを埋め、その後モデルに反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | CXO:15% | |

| ミッド層:45% | 機能/事業部門責任者:34% | |

| 小規模プレーヤー:19% | マネージャー:51% |

市場規模算定と予測

コアモデルはトップダウンとボトムアップの両方の論理を併用しているが、中国のデータセンター建設・運用シグナルから冷却需要を再構築するトップダウン方式に基盤を置いている。容量追加および運用負荷の代理指標を冷却需要プールに変換し、現実的な冷却アーキテクチャの組み合わせを適用してそのプールを支出に変換した。

規模算定に影響を与えた主要な入力要素には、新規データホールのコミッショニングのペース、空冷対液冷の比率を変化させる平均ラック密度の変化、目標PUEおよび冷却効率の改善、主要冷却資産の更新サイクル、設計・コミッショニング・改修作業における典型的なサービス強度が含まれる。公開データがITルーム冷却と一般施設HVACを明確に区別していない場合、専門家の意見を用いて配分係数を設定し、冷却総額がIT熱除去に確実に結び付くようにした。

予測にあたっては、液冷、封じ込め、エコノマイザーの導入曲線を過剰適合させずに検証できるよう、シナリオ分析を用いた。シナリオは、計画中の高密度展開、液冷ループおよび冷媒分配ユニットの予想される価格推移、主要拠点における建設のタイミングなど、インタビューで検証された変数に基づいている。

データ検証と更新サイクル

検証は複数の層で行われ、最終的な合計が単一の前提に依存しないようにした。モデル化された結果を、観測された容量追加、高密度コンピューティングへの移行、容量帯ごとの合理的な冷却支出強度などの独立したシグナルと比較し、承認前に異常値を確認した。

液冷普及率やサービス付帯率などの入力に変動が見られた場合、関連する回答者に再度連絡を取り、新しい公開シグナルに照らして前提を再確認した。レポートは毎年更新され、建設活動、価格、導入選択に影響を与える重大な事象がある場合には中間更新も行われる。提供前には最終的なアナリストレビューを完了し、クライアントが最新の情報を受け取れるようにしている。

Mordor Intelligenceの中国データセンター冷却市場規模と他の公開推定値との比較

中国データセンール冷却の公開市場価値は、対象トピック名が同一に見えても、集計対象が変わることがあるため、必ずしも一致しない。差異は通常、その数値がサービスを含むかどうか、液冷がどのように扱われるか、そして定義がより広範な建物冷却支出ではなくIT熱除去にどれだけ厳密に基づいているかによって生じる。

容量追加、ラック密度の移行シグナル、冷却システム構成に関する一次検証からの根拠により、Mordor Intelligenceの数値は、より広範な施設HVACカテゴリーを混在させることなく、専用データホール冷却機器、流体、および関連サービスに結び付けられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 371.63 M (2025) | |

| 業界出版社A | USD 1.36 B (2025) | ITルーム専用冷却を超えたより広範な施設機械的範囲を含むように見える、より広義の冷却ソリューション定義を用いており、これがIT熱除去の定義に比べて総額を増加させ、さらに機器をより広範なソリューションカテゴリーにグループ化している。 |

| 調査流通業者B | USD 830.39 M (2030) | 後年の値を報告しているため、2025年の市場規模と直接比較することはできず、また上昇分は液冷および関連サービスの複数年にわたる想定普及率と価格推移にも依存している。 |

各出典間のばらつきは、主に算術ではなく対象範囲および期間の整合性によって生じている。市場を中国単独に限定し、IT機器専用の冷却に集中させ、容量および密度指標に結び付けて算定すると、最終的な数値は再現および一貫した更新が容易になる。

レポートで回答される主要な質問

中国データセンター冷却市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に4億3,510万米ドルに達しており、2031年までに9億5,721万米ドルに達すると予測されており、予測期間中のCAGRは17.08%を反映しています。

中国の事業者が空気式冷却から液体式冷却に移行しているのはなぜですか?

AIサーバーキャビネットは現在、従来のワークロードと比較して6~8倍の熱を放散しており、ティア1都市でのPUE目標を1.3未満に押し下げています。液体冷却は、従来の空気式システムよりもはるかに効率的にこれらの熱負荷を処理します。

最も急速に拡大しているデータセンターセグメントはどれですか?

ティア4施設はCAGR 18.83%で成長しており、これはラックあたり100 kWを超える可能性のある中断のないAIトレーニングワークロードに耐障害性設計と液体システムが不可欠であるためです。

冷却ソリューションへの需要を再形成している地域トレンドは何ですか?

「東数西算」プログラムは、フリークーリング時間が豊富で液体システムがさらに高い効率で稼働できる、寧夏や内モンゴルなどの冷涼で再生可能エネルギーが豊富な西部省へ容量を移転しています。

最終更新日: