インドのデータセンター冷却市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

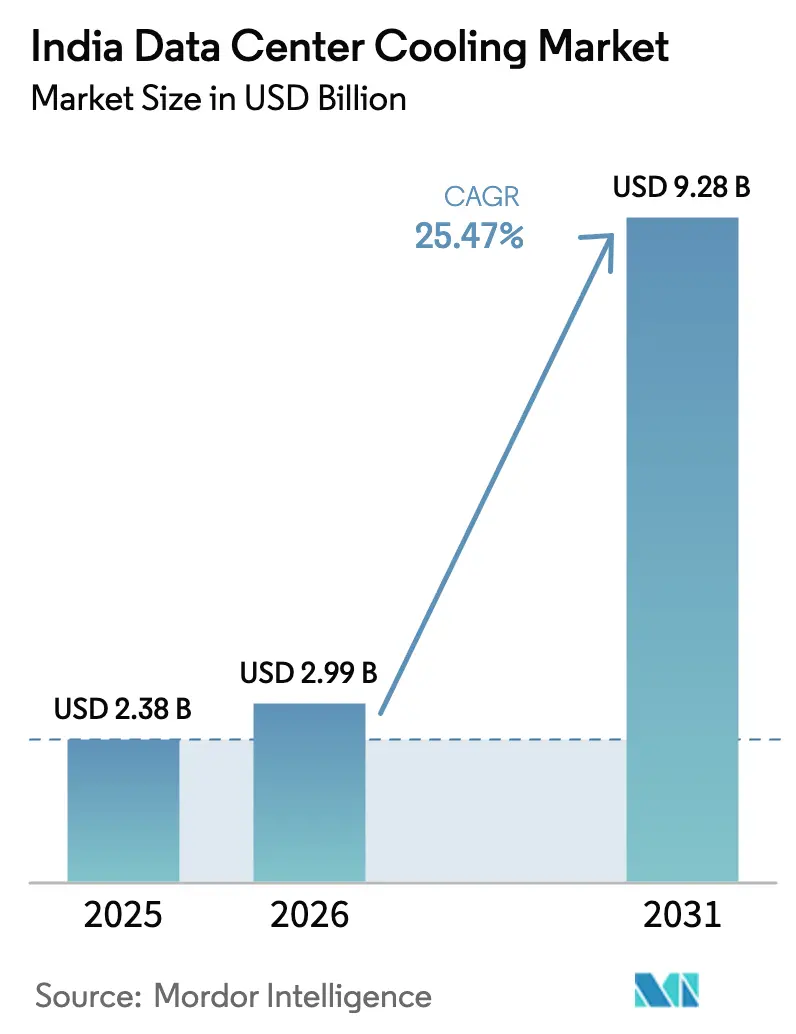

| 基準年の市場規模 (2025) | 2.38 十億米ドル |

| 市場規模 (2026) | 2.99 十億米ドル |

| 市場規模 (2031) | 9.28 十億米ドル |

| 成長率 (2026 - 2031) | 25.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのデータセンター冷却市場分析

2026年のインドのデータセンター冷却市場規模は29億9,000万米ドルと推定され、2025年の23億8,000万米ドルから成長し、2031年には92億8,000万米ドルに達する見込みで、2026年から2031年にかけて25.47%のCAGRで成長しています。持続的なハイパースケールクラウドの構築拡大、データ主権に関する規制、および大規模な政府デジタルプログラムが、インドのデータセンター冷却市場の主要な成長触媒となっています。ラック密度が15kWの閾値を超えるにつれて冷却需要が高まっており、従来の空気冷却資産への段階的なアップグレードと並行して、液体ベースのソリューションの迅速な評価が促進されています。土地取得と再生可能エネルギー調達を合理化する政策主導のインセンティブがプロジェクト経済性を強化する一方、炭素価格設定の期限の迫りが高効率システムのビジネスケースを後押ししています。ハードウェア、ソフトウェア、およびライフサイクルサービスを組み合わせたベンダーは、オペレーターがマルチサイトポートフォリオ全体で予測可能なパフォーマンス、ダウンタイムリスクの低減、および測定可能なエネルギー節約を求めているため、支持を集めています。

主要レポートの要点

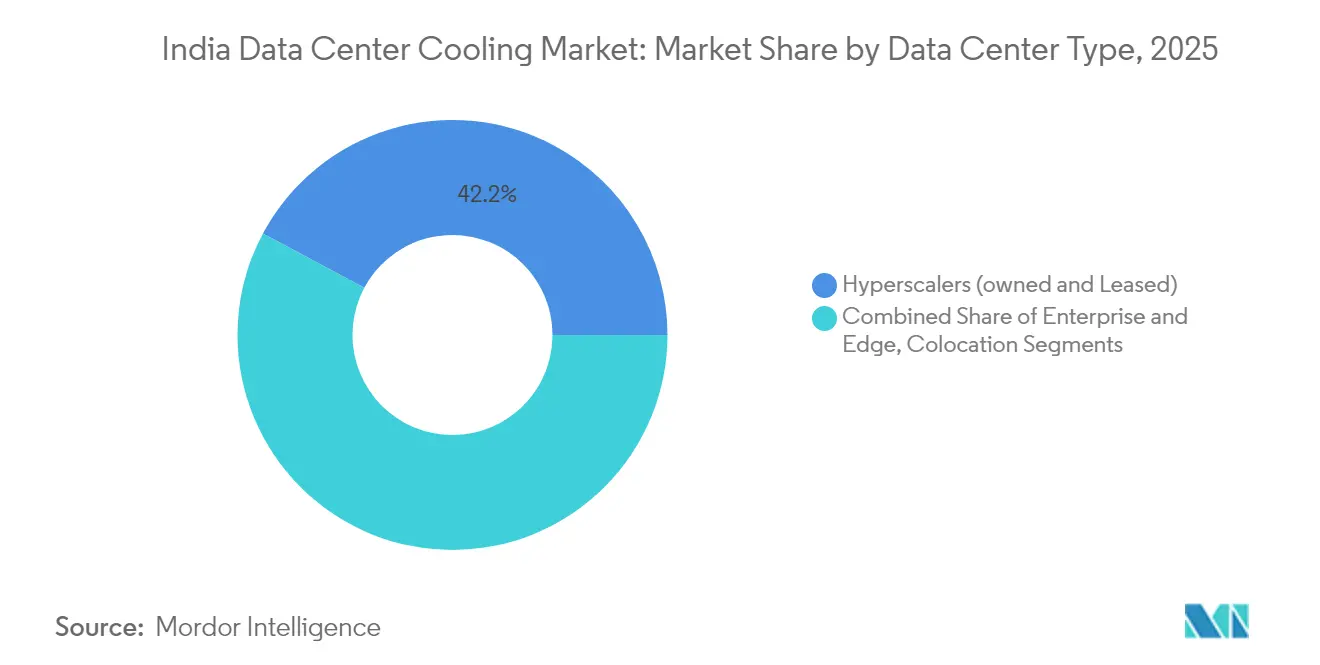

- データセンタータイプ別では、ハイパースケーラーが2025年のインドのデータセンター冷却市場シェアの42.18%をリードし、2031年に向けて25.78%のCAGRで拡大しています。

- ティア分類別では、ティア3施設が2025年のインドのデータセンター冷却市場規模の62.85%のシェアを占め、ティア4施設は2031年まで26.88%のCAGRで成長すると予測されています。

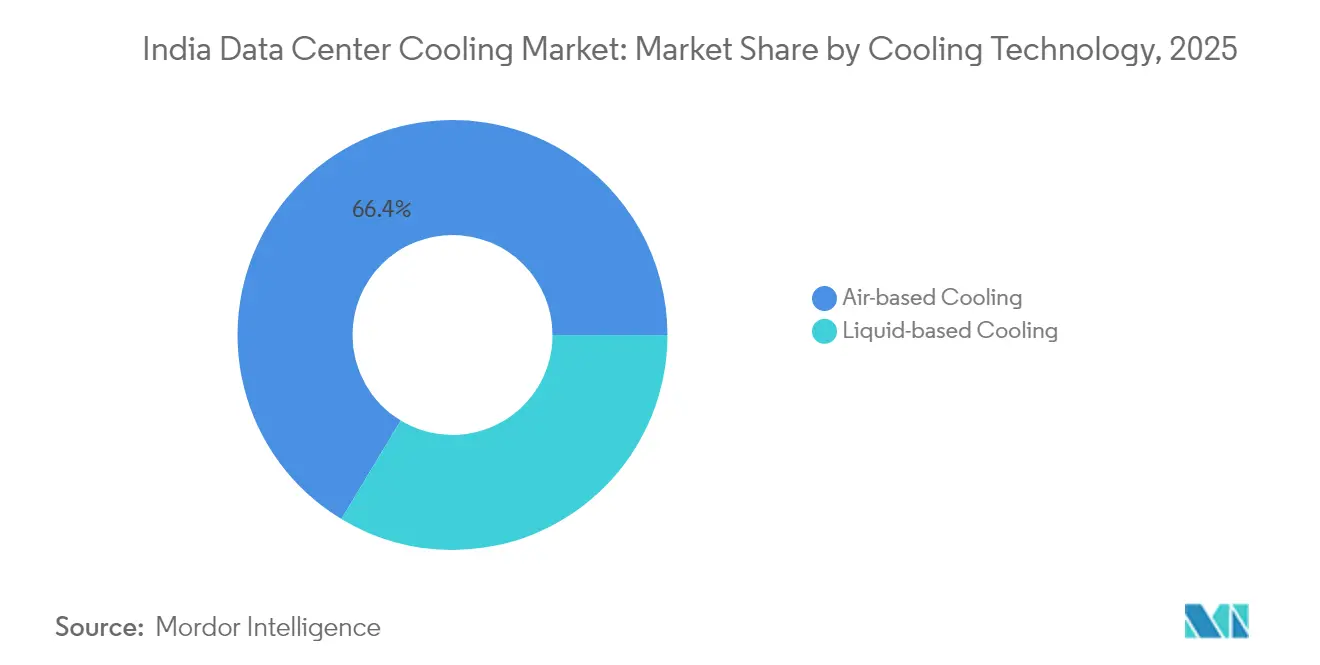

- 冷却技術別では、空気ベースのソリューションが2025年に66.35%の収益シェアを保持し、液体ソリューションが27.34%のCAGRで最も速い成長を示しています。

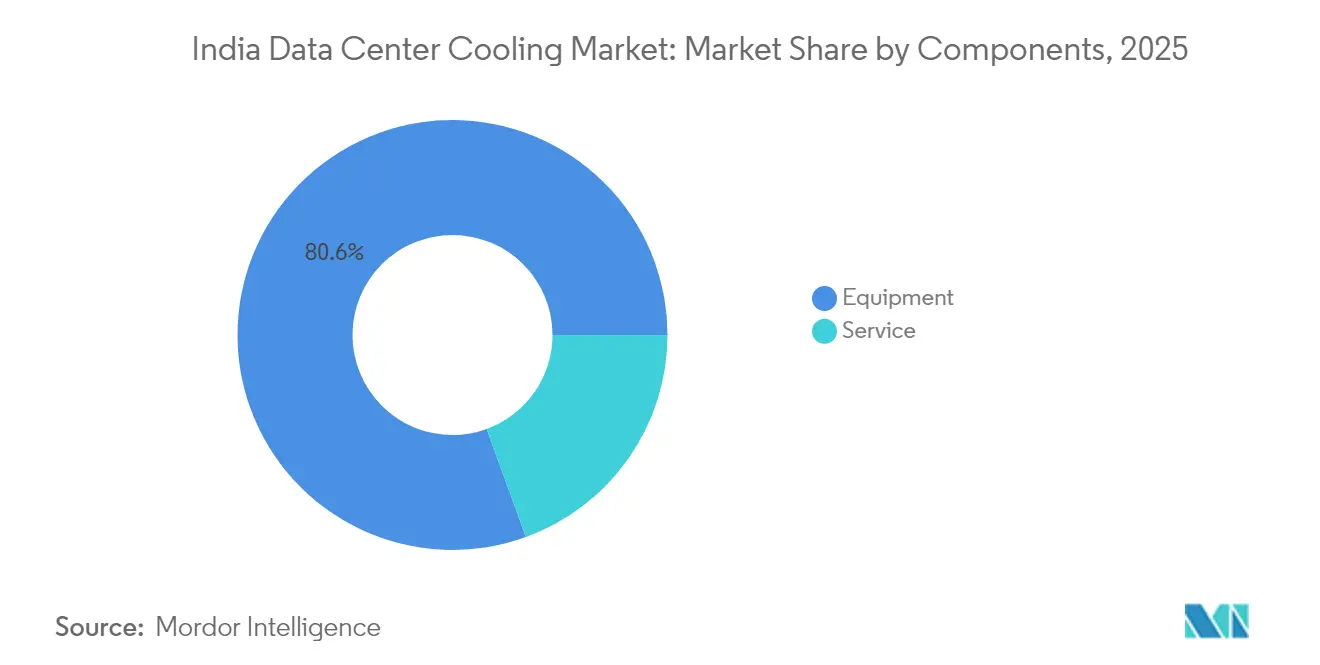

- コンポーネント別では、機器が2025年のインドのデータセンター冷却市場規模の80.55%のシェアを占め、サービスが26.12%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのデータセンター冷却市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケールクラウドの構築拡大による設備容量の加速的増強 | +6.8% | ムンバイ、チェンナイ、ハイデラバード | 中期(2~4年) |

| 政府主導のデジタルイニシアチブによるデータ生成の拡大 | +5.2% | 全国主要都市クラスター | 長期(4年以上) |

| ラック電力密度の上昇による冷却強度要件の高まり | +4.1% | ティア1都市、ティア2市場の周辺部 | 短期(2年以内) |

| ティア2/3都市におけるエッジデータセンターの展開によるニッチ需要の創出 | +3.4% | プネー、アーメダバード、コーチ | 中期(2~4年) |

| 炭素価格設定の期限による液体冷却の採用促進 | +2.8% | 企業集積地 | 中期(2~4年) |

| 再生可能エネルギーのLCOEの急速な低下によるレトロフィットの実現 | +2.1% | 太陽光発電が豊富な州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドの構築拡大による設備容量の加速的増強

ハイパースケールオペレーターは、高度な熱管理を必要とする数十億ドル規模の設備容量拡張を通じて、インドのデータセンター冷却市場を再定義し続けています。Sify Technologiesの50億米ドルのAIキャンパスは、20kWを超えるラックに液体冷却を必須とするGPU高密度施設へのシフトを象徴しています。[1]Data Center Dynamics、「Sify TechnologiesがAIキャンパスに50億米ドルを投資」、datacenterdynamics.com Vertivは、ハイパースケールクライアントが高密度冷却プラットフォームの調達を加速させた結果、2024年第1四半期に有機的受注が60%増加しました。これらのオペレーターとの長期引き取り契約により、ベンダーはイマージョンおよびダイレクト・トゥ・チップシステムへのより大きな研究開発予算を確保でき、ムンバイ、チェンナイ、ハイデラバードを集中的なイノベーションハブとして確立しています。

政府主導のデジタルイニシアチブによるデータ生成の拡大

デジタル・インディアやデジタル個人データ保護法などの全国規模のプログラムは、データ生成を拡大し、国内保存を促進することで、インドのデータセンター冷却市場のアドレス可能なベースを拡大しています。アーダール統合に関連する規制は、公共および民間の両エンティティに国内インフラの維持を促し、都市部およびエッジ環境における信頼性の高い冷却システムへの需要を刺激しています。

ラック電力密度の上昇による冷却強度要件の高まり

AIおよびハイパフォーマンスコンピューティングのワークロードは現在、平均ラック密度を15kW超に押し上げており、特定のGPUクラスターは40kWを超え、従来の空気冷却方式の効率限界を超えています。PhonePeとDell Technologiesのコラボレーションは、代替冷却アーキテクチャを使用して26%の電力節約を達成し、液体ソリューションの運用上の効果を実証しました。[2]Dell Technologies、「PhonePeのデータセンターにおける効率化の推進」、dell.com そのため、施設レイアウト、電力配分、および制御ソフトウェアは、より高い熱フットプリントに対応するために再設計されており、インドのデータセンター冷却市場内での技術移行を加速させています。

ティア2/3都市におけるエッジデータセンターの展開によるニッチな冷却需要の創出

レイテンシーに敏感なコンテンツ配信および産業用IoTの展開が、ティア2およびティア3都市全体でエッジデータセンターの構築を促進しています。Pi Datacentersは、主要都市圏外の設備容量が5年間で3倍になると予測しており、モジュール式冷却ベンダーにとっての新たな収益源を強調しています。高い周囲温度と断続的なユーティリティにより、自律型で堅牢なソリューションが必要とされ、迅速なアフターサービスを提供できる地域インテグレーターに成長余地をもたらしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度な液体冷却システムへの多額の初期設備投資 | -3.2% | 全国、中小規模オペレーター | 短期(2年以内) |

| 高い電力料金と断続的な電力網の信頼性 | -2.8% | 北部州、工業地帯 | 中期(2~4年) |

| 特殊コンポーネントの国内サプライチェーンの脆弱性 | -2.1% | 全国、特にティア2/3で深刻 | 長期(4年以上) |

| 干ばつが多い州における水使用制限 | -1.6% | マハラシュトラ州、カルナータカ州、タミル・ナードゥ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度な液体冷却システムへの多額の初期設備投資

空気冷却型展開に比べて40~60%の設備投資プレミアムが、小規模オペレーターの迅速な採用を妨げています。カスタムエンジニアリング、特殊ポンプ、および熟練労働者が展開サイクルを延長し、回収期間を3~4年以上に長引かせています。[3]Verne Global、「液体冷却の総所有コスト分析」、verneglobal.com運用コストの節約は実質的ですが、プロジェクトスポンサーが長期ワークロードを確保するかインセンティブ支援を得られない限り、資金調達の障壁が続いています。

高い電力料金と断続的な電力網の信頼性による運用コストの変動増大

電力はデータセンターの運用コストの最大70%を占め、冷却システムはその使用量の最大40%を担っています。料金が高い地域では、オペレーターは立地と冗長性投資のバランスを検討せざるを得ません。熱設定点を標準化するための保留中のガイドラインは冷却の柔軟性をさらに制限する可能性があり、大規模オペレーターは料金ショックを軽減するために再生可能エネルギーとインテリジェント制御の統合を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケーラーが冷却イノベーションを牽引

ハイパースケール施設は2025年にインドのデータセンター冷却市場シェアの42.18%を獲得し、2031年まで25.78%のCAGRを記録すると予測されています。大規模なAIトレーニングクラスターと厳格なデータローカライゼーション条項により、ハイパースケーラーは40kW以上のラックに対応できる液体対応アーキテクチャを指定することを余儀なくされています。Microsoft、Google、Amazon Web Servicesは電力使用効率を改善するためにダイレクト・トゥ・チップ冷却を標準化し、ベンダーのロードマップを形成しています。エンタープライズおよびエッジのコホートは依然として実質的ですが断片化しており、イマージョンソリューションを検討する前に段階的なCRAHアップグレードから始めることが多いです。コロケーションプロバイダーはレガシーと次世代ワークロードのバランスを取り、多様なテナントベースにサービスを提供するためにハイブリッド冷却を展開しています。その結果、設計、展開、予測保守をカバーする統合サービススイートが、オペレータークラス全体でデフォルトの要件となっています。

ハイパースケールの調達量がサプライヤーのダイナミクスを再形成しています。Vertivの2025年第1四半期の純売上高20億3,600万米ドルは、大規模クラウドクライアントへの需要集中を浮き彫りにしています。エンタープライズオペレーターは、高効率チラーを活用した専用コアに小規模サーバールームを統合するための高密度化プロジェクトを評価しています。コロケーションプレーヤーは差別化を図るため、従来のITスタック向けに空気冷却ホールを維持しながら、GPUテナントを対象としたラック対応液体冷却ポッドを宣伝しています。その結果生じる混合技術フットプリントは、単一サイト内のさまざまな機器プロファイルを調整するソフトウェア定義型熱管理の役割を増幅させ、OEMおよびインテグレーターのライフサイクル収益を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアタイプ別:ティア3の優位性にもかかわらずティア4施設が成長をリード

ティア3サイトは2025年のインドのデータセンター冷却市場規模の62.85%を占め、コストと信頼性のバランスから支持されています。ティア4の構築は数は少ないものの、ダウンタイムのペナルティが増分設備投資を超えるセクターに牽引され、26.88%のCAGRで最も速く拡大しています。金融サービス、ヘルスケア、および政府クラウドは、チラー、配分ポンプ、および排熱スタック全体でN+1または2Nの冗長性を優先しています。Yotta InfrastructureのNM1施設は、ライブメンテナンスに対応した独立した二重冷却ループによる設計された回復力を示しています。ティア1およびティア2の設置は、部分的な冗長性で十分なエッジ集約と価格に敏感なコンテンツキャッシングに焦点を当てています。

ティア4採用の成長はマルチベンダー冗長スキームを促進し、統合の複雑さを高め、オープンプロトコル制御プラットフォームを持つサプライヤーを優位に立たせています。一方、ティア3オペレーターは、PUE目標を規制閾値内に抑えるために断熱ユニットとフリークーリングコイルを改修しています。政府の調達ガイドラインはUptime Institute標準をますます参照するようになっており、間接的に高ティア設計の採用、ひいてはより堅牢な冷却投資を促進しています。稼働時間の要求が高まるにつれて、パフォーマンスを保証するライフサイクルサービス契約が重要性を増しており、特にSLA違反に高いペナルティが課されるティア4施設においてその傾向が顕著です。

冷却技術別:液体ソリューションが勢いを増す

空気ベースのソリューションは2025年に66.35%の収益シェアを維持し、インドの気候変動に適応したチラー、CRAHユニット、および冷却塔が含まれています。しかし、液体方式(イマージョン、ダイレクト・トゥ・チップ、リアドア熱交換器)は27.34%のCAGRで成長しており、インドのデータセンター冷却市場内で最も急速に拡大するシェアを形成しています。Submerの5,550万米ドルの資金調達は、GPUを中心とした負荷に対するイマージョン技術への投資家の確信を示しています。VertivのCoolPhase Flexプラットフォームは空気と液体の経路を組み合わせ、オペレーターがレガシー資産を保護しながら段階的に移行できるようにしています。

液体技術の採用はラック密度と密接に関連しています。15~20kWでは、リアドア熱交換器がフロアプランへの影響を最小限に抑えた移行パスを提供します。ラックが30kWを超えると、ダイレクト・トゥ・チップループがエネルギーとスペースの指標で空気システムを凌駕します。イマージョンプールは、ホワイトスペースの可用性が限られており、水制限が蒸発式冷却塔を制限する場所で採用されています。冷媒の地球温暖化係数に関する政策議論も、冷媒充填量を最小化する密閉液体ループへの採用を促進する別の要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスが成長ドライバーとして台頭

機器は2025年に80.55%のシェアで引き続き優位を占めていますが、サービスは26.12%のCAGRで最も強い成長ベクターを示しています。オペレーターが単一キャンパス内で複数の冷却技術に直面する中、コンサルティング、設置、および予測保守は不可欠となっています。Johnson Controlsによるグローバルデータセンターソリューション部門の設立は、ハードウェアの販売促進を補完するサービス中心の収益へのシフトを示しています。Nxtra by AirtelによるAI駆動型SmartSenseプラットフォームの展開は、エネルギー消費を削減し障害を事前に防ぐ分析に対してオペレーターが対価を支払う意欲を示しています。

ライフサイクルサービスバンドルには現在、設備容量計画、CFDモデリング、規制コンプライアンス支援、および現場トレーニングが含まれており、すべて長期契約の下で請求されています。チラー、冷却配分ユニット、ソフトウェア、および現場サポートを組み合わせたターンキーパッケージを提供できるインテグレーターは、機器のみの競合他社との差別化を図っています。液体冷却の普及に伴い、専門的なメンテナンススキルがプレミアムマージンを生み出し、インドのデータセンター冷却市場におけるサービスのウォレットシェアを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

供給制約と不動産プレミアムの上昇により、新規建設はゾーニングが大規模な敷地を許可するナビムンバイへとシフトしています。これらの課題にもかかわらず、ムンバイは国際クラウド参入者の優先的な拠点であり続け、高密度冷却モジュールへの突出した需要を維持しています。チェンナイは港湾への近接性とコスト優位性により最も急成長している都市圏として際立っており、Equinixは再生可能エネルギーのみで稼働する4,950キャビネットのキャンパスに6,500万米ドルを投資しています。このパイプラインは、チェンナイを湿潤な沿岸気候における持続可能な液体対応施設のショーケースとして位置づけています。

デリー首都圏とベンガルールは、安定したエンタープライズおよびハイパースケール活動を持つ二次ハブを形成していますが、冷却展開にリードタイムリスクを加える電力配分のボトルネックによって抑制されています。ノイダとグレーターノイダの政府パークは、補助電力料金でグリーンフィールド建設にインセンティブを与え、初期コストとエネルギー回復力のバランスを取るハイブリッド冷却アプローチへの関心を刺激しています。ハイデラバードは44MWから128MWへと最も速いMW規模の拡大を記録しており、州のインセンティブとモジュール式キャンパスレイアウトを可能にする大規模な土地の利用可能性に支えられています。

競合ランドスケープ

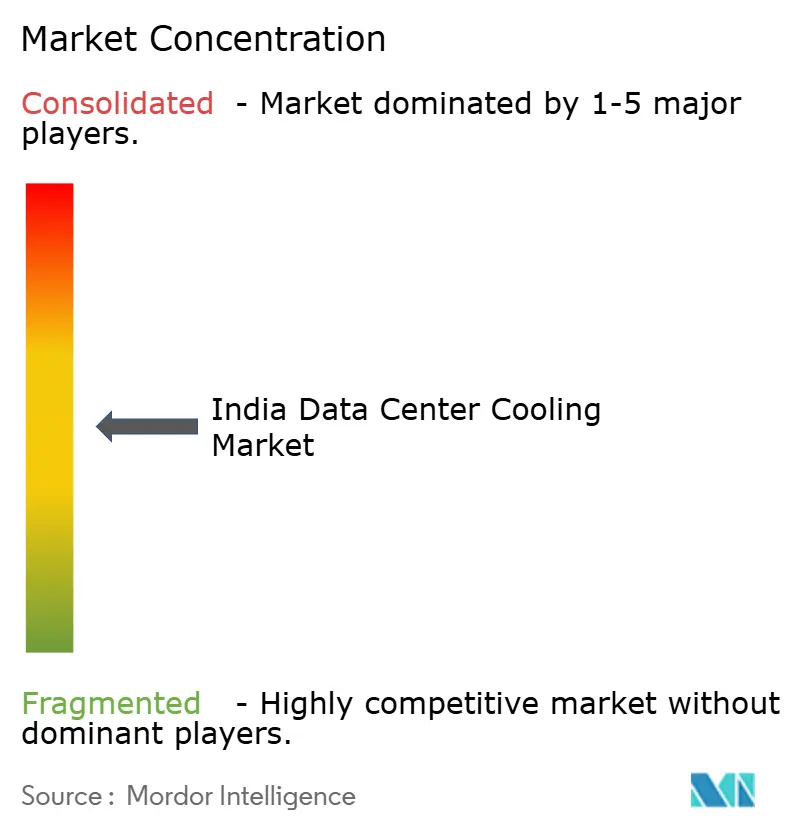

インドのデータセンター冷却市場は適度に断片化しており、支配的なシェアを持つベンダーは存在しません。グローバルOEM(Vertiv、Schneider Electric、Johnson Controls)は幅広い製品ラインと確立されたグローバルサプライチェーンを展開し、ハイパースケール契約の大部分を確保しています。Blue StarやKirloskar Chillersなどの地域ブランドは、地域の気候条件に合わせたコスト競争力のあるユニットを提供し、中規模市場のコロケーションおよびエンタープライズセグメントにサービスを提供しています。最近の戦略的動向は、統合ソリューションへのシフトを浮き彫りにしています。Schneider ElectricはMotivairを買収して液体冷却の深度を強化し、VertivはBiXin Energyから遠心チラーの知的財産を購入してハイパフォーマンスコンピューティングポートフォリオをアップグレードしました。

ベンダーが炭素強度目標を満たす冷却と電力を組み合わせた提案を提供するために再生可能エネルギー開発者と連携するにつれて、パートナーシップ戦略が台頭しています。サービスの専門化も別のテーマです。Johnson Controlsは予測分析を含む設計・建設・運用パッケージを提供するグローバルデータセンターソリューション部門を設立しました。Submerのような破壊的参入者はイマージョン技術のみに特化し、既存企業の研究開発加速を促しています。ティア2/3エッジ展開では、地域のシステムインテグレーターが迅速な対応時間と地域固有のサポートによって差別化できるホワイトスペースの機会が残っています。

インドのデータセンター冷却産業リーダー

Vertiv Co.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Alfa Laval AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Vertivは、展開タイムラインを半減させるダイレクト・トゥ・チップ冷却を備えたプレハブ型モジュールデータセンター「MegaMod CoolChip」を発売しました。

- 2025年4月:Vertivは純売上高20億3,600万米ドル(前年比24%増)を記録し、アジア太平洋地域でのAI冷却需要の急増を要因として挙げました。

- 2025年4月:iGeniusは、VertivインフラとNVIDIA GPUを使用した政府専用AIデータセンターを稼働させました。

- 2025年3月:Blue Starは、2026年度に20%の成長を目標とした設備容量拡張のために4億インドルピー(4,800万米ドル)を充当しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、インドのデータセンター冷却市場を、専用機器、空気式および液体式チラー、CRAH/CRACユニット、コンテインメント、ポンプ、ならびにサーバーホールを推奨熱環境内に維持するための関連設計・設置・保守サービスへの年間支出として定義する。評価額は2025年の不変米ドルで表示され、Tier 1〜4のハイパースケール、コロケーション、エンタープライズ、およびエッジ施設を対象とする。

スコープ除外:アクティブなITロードの冷却に使用されないオフィスHVACシステムや汎用ビルチラーは本調査の対象外とする。

セグメンテーション概要

- データセンタータイプ別

- ハイパースケーラー(自社所有およびリース)

- エンタープライズおよびエッジ

- コロケーション

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- 冷却技術別

- 空気ベース冷却

- チラーおよびエコノマイザー(DXシステム)

- CRAH

- 冷却塔(直接、間接、二段階冷却を含む)

- その他

- 液体ベース冷却

- イマージョン冷却

- ダイレクト・トゥ・チップ冷却

- リアドア熱交換器

- 空気ベース冷却

- コンポーネント別

- サービス別

- コンサルティングおよびトレーニング

- 設置および展開

- 保守およびサポート

- 機器別

- サービス別

詳細な調査方法論とデータ検証

一次調査

ムンバイ、ベンガルール、チェンナイ、ハイデラバードにわたるハイパースケーラーの施設管理者、地域コロケーションプロバイダー、OEMエンジニア、エネルギー効率コンサルタントにインタビューを実施した。これらの対話により、二次資料では示唆にとどまっていた液体浸漬冷却およびリアドア熱交換器の平均単価、サービス契約構造、および導入タイムラインを検証することができた。

デスクリサーチ

まず、エネルギー効率局、電子情報技術省、インド電気通信規制庁が公表した資料をもとに設置済みデータセンターのフットプリントをマッピングし、次にData Centre Council of IndiaおよびUptime Instituteのインサイトが報告する容量増設をクロスチェックする。企業の財務報告書、IPO目論見書、信頼性の高い報道記事からはプロジェクト固有の設備投資額およびサービス契約額を補足し、D&B HooversやDow Jones Factivaなどの有料ツールからは民間事業者の財務情報を取得してベースラインを充実させる。最終的にMordorのアナリストが、QuestelからのPatent抄録およびVolzaからの出荷トレースを用いて、技術係数、標準的なPUE、ラック密度、およびメガワット当たりの冷却負荷を検証する。記載されている情報源は例示であり、データ収集と検証には多数の追加的なオープンおよびサブスクリプション参照資料が活用されている。

市場規模の算定と予測

トップダウンの容量再構築により、稼働中のIT電力(MW)を検証済みのPUE範囲を用いて冷却需要に変換し、機器とサービスの混合ASPで評価する。結果は、2024〜2025年に発表された大規模建設プロジェクトのボトムアップサンプリングによってストレステストを実施する。主要なモデル駆動要因には、新規メガワット増設、平均ラック発熱密度、サービス契約更新サイクル、電力料金、規制上のPUE目標、および液体冷却システムの普及率が含まれる。これらの変数を基盤とした多変量回帰により2025〜2030年の見通しを算出し、シナリオ分析によって政策変更およびエネルギー価格の変動に対応する。サプライヤー数が不完全な場合は、フィールド調査で収集したエッジサイト密度プロキシを用いてギャップを補完する。

データ検証と更新サイクル

輸入データ、公開入札、エネルギー監査開示に対する分散チェックを適用し、承認前にピアレビューを実施する。レポートは12ヶ月ごとに更新され、大規模なハイパースケール案件、政策指令、または技術的ブレークスルーがベースラインに重大な影響を与える場合、アナリストが中間改訂を実施する。

MordorのインドデータセンタークーリングベースラインがなぜConfidenceを与えるか

公表されている市場数値は、企業が異なる機器バスケット、収益ストリーム、更新サイクルを選択するため、しばしば乖離が生じる。当社の厳格なスコーピング、変数選択、および年次更新サイクルにより、こうしたギャップを最小化し、意思決定者に信頼性の高い出発点を提供する。

主要なギャップ要因には、サービス収益が計上されているかどうか、ティア分類のマッピング方法、ならびにPUEおよびラック密度の前提の積極性が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 2.38 B(2025年) | Mordor Intelligence | - |

| USD 1.04 B(2024年) | 地域コンサルタンシーA | 機器の設備投資のみを計上し、Tier 1〜2のエッジサイトを除外している |

| USD 0.61 B(2024年) | 業界誌B | 一次検証が限定的なベンダー収益の断片に依存している |

| USD 2.10 B(2024年) | 業界団体C | 機器と設置労務費を含むが、継続的なサービス契約を除外している |

この比較は、Mordorの機器とサービス収益のバランスの取れた組み合わせ、全施設ティアカバレッジ、および年次更新変数が、クライアントが自信を持って追跡できる透明性と再現性のあるベースラインを提供することを示している。

レポートで回答される主要な質問

インドのデータセンター冷却市場の現在の規模はどのくらいですか?

市場は2026年に29億9,000万米ドルと評価されており、2031年までに92億8,000万米ドルに達すると予測されています。

最大の冷却需要を生み出すデータセンタータイプはどれですか?

ハイパースケール施設は2025年の冷却支出の42.18%を占め、2031年まで25.78%のCAGRで成長をリードし続けます。

インドで液体冷却が普及している理由は何ですか?

AIおよびハイパフォーマンスコンピューティングのワークロードがラック密度を15kW超に押し上げており、液体ソリューションが従来の空気システムよりもエネルギー効率が高くなっています。

インドで最も急成長しているデータセンターハブはどの都市ですか?

チェンナイは、低コスト、強力な政策支援、および戦略的なケーブル接続により、最も高い設備容量成長軌跡を示しています。

最終更新日: