浸漬冷却流体市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

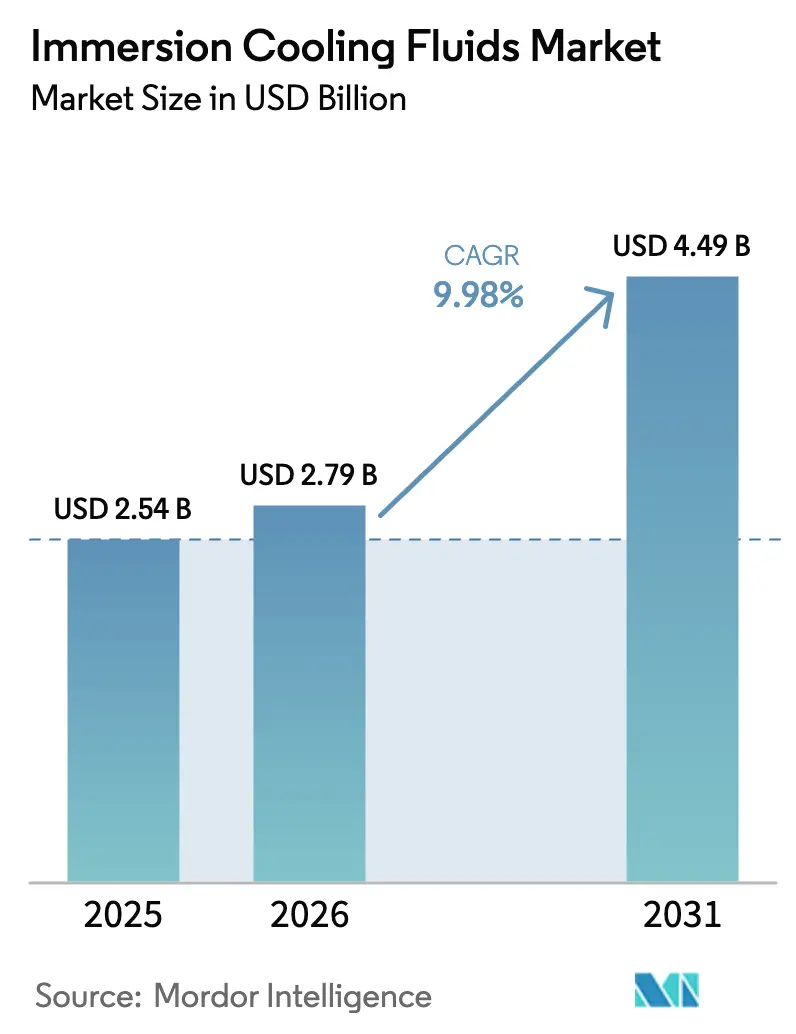

| 市場規模 (2026) | 2.79 十億米ドル |

| 市場規模 (2031) | 4.49 十億米ドル |

| 成長率 (2026 - 2031) | 9.98% CAGR |

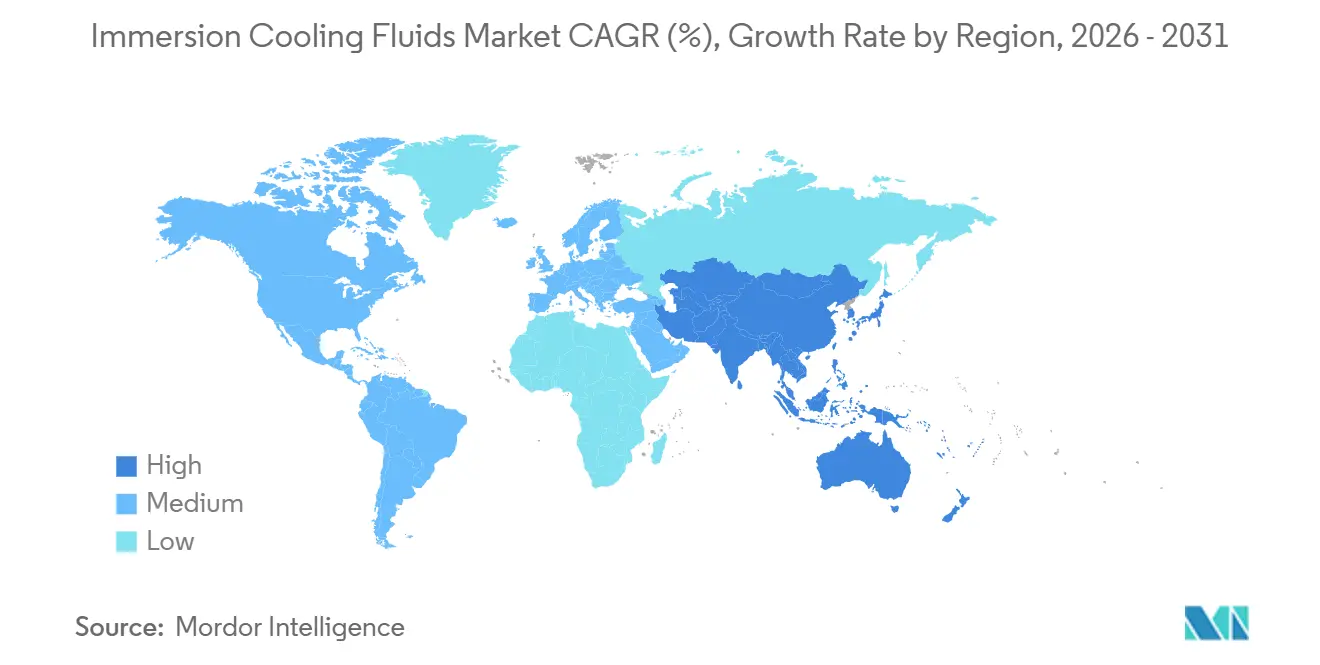

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる浸漬冷却流体市場分析

浸漬冷却流体市場規模は、2025年の25億4,000万USD、2026年の27億9,000万USDから2031年には44億9,000万USDへと拡大し、2026年から2031年にかけてCAGR 9.98%を記録する見込みです。30キロワットを超えるラック密度の上昇、キャンパスあたり400MWを超えるAIクラスターへのハイパースケール事業者のシフト、廃熱を収益化する地域熱供給プログラムが、データセンターの経済性を再定義しています。北米および欧州におけるPFAS化合物の段階的廃止に向けた規制期限が、購買者をPFASフリーの合成品およびエステルへと誘導しており、一方でIntelによる2025年のShellおよびExxonMobil流体の認証がハイパースケール採用の主要障壁を取り除きました。その結果、鉱物油向けに1リットルあたり2〜5USDで価格設定された単相システムが設置容量を支配しているものの、現在PFASフリーとなったフッ素化代替品が最も急速に成長している化学品となっています。いかなるベンダーも12%超のシェアを保有していないため競争は依然として激しいですが、精製規模とチップメーカーの推薦を組み合わせたサプライヤーが影響力を集約しつつあります。

主要レポートのポイント

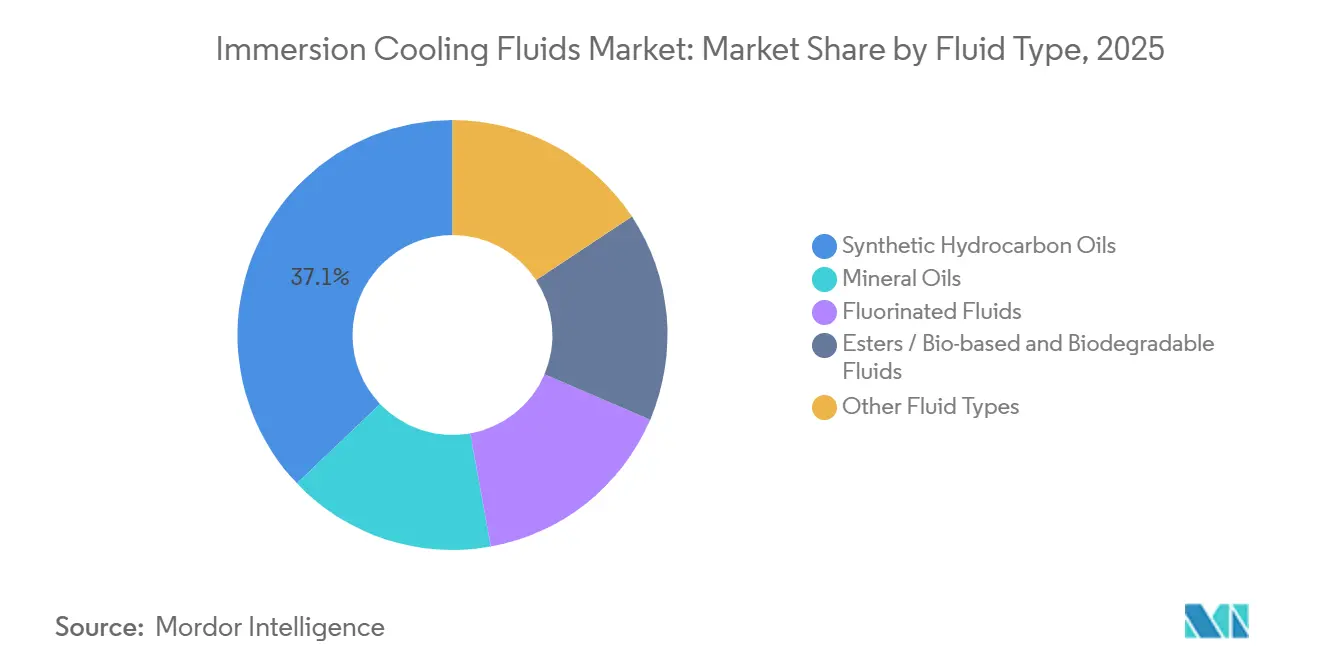

- 流体タイプ別では、合成炭化水素が2025年の浸漬冷却流体市場シェアの37.12%を獲得し、フッ素化流体は予測期間(2026年〜2031年)中にCAGR 10.22%で成長しています。

- 冷却タイプ別では、単相システムが2025年の浸漬冷却流体市場規模の64.44%を占め、予測期間(2026年〜2031年)中にCAGR 10.36%で拡大しています。

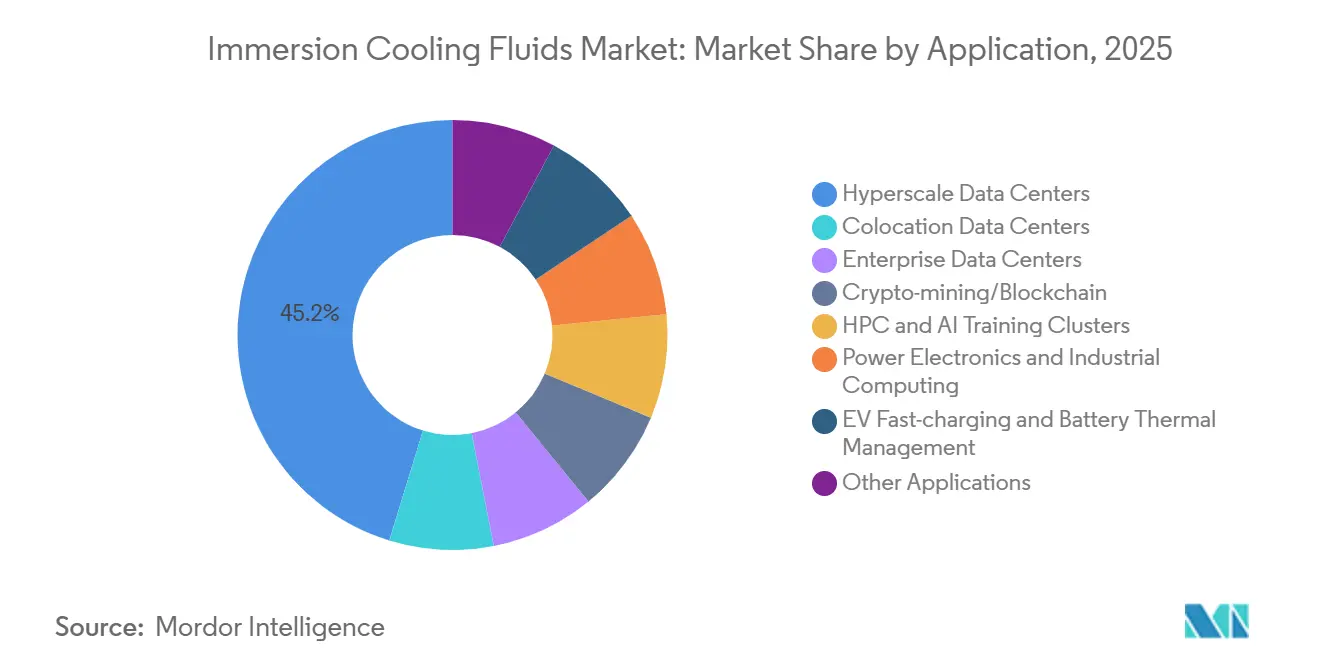

- 用途別では、ハイパースケールデータセンターが2025年に45.23%の収益シェアをリードし、HPCおよびAIクラスターは予測期間(2026年〜2031年)中にCAGR 11.12%で拡大する見込みです。

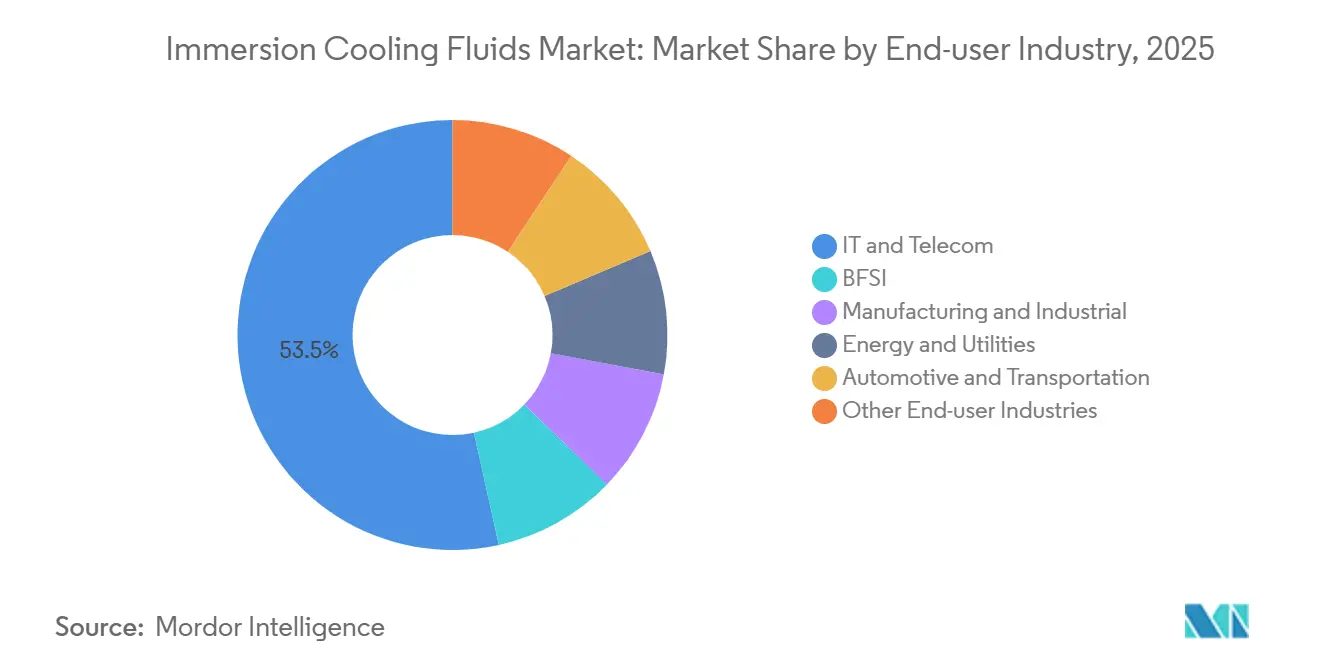

- エンドユーザー産業別では、ITおよび通信が2025年の浸漬冷却流体市場規模の53.45%のシェアを占め、自動車および輸送は予測期間(2026年〜2031年)中にCAGR 10.68%で成長しています。

- 地域別では、北米が2025年の浸漬冷却流体市場シェアの41.18%を占め、アジア太平洋は予測期間(2026年〜2031年)中にCAGR 10.45%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の浸漬冷却流体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率向上およびPUE最適化圧力の高まり | +2.8% | 北米、欧州、シンガポールでの早期採用を含むグローバル | 中期(2〜4年) |

| 持続可能性および脱炭素目標が採用を加速 | +2.1% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| PFASの段階的廃止期限の厳格化が流体化学品を再形成 | +1.6% | 北米、EU、アジア太平洋への波及 | 短期(2年以内) |

| 新興市場におけるエッジ・マイクロデータセンターの拡大 | +1.4% | アジア太平洋、中東、ラテンアメリカ | 中期(2〜4年) |

| 地域熱供給統合を推進する廃熱再利用イニシアチブ | +1.2% | 欧州、北米でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率向上およびPUE最適化圧力の高まり

PUEを1.15未満に抑えようとする事業者は、ラック密度が30kWを超えると空冷の大きなペナルティに直面します。単相浸漬はファンおよびチラーの負荷を低減し、PUE 1.05〜1.15を実現する一方、二相は1.02〜1.08を達成します。2025年7月のMicrosoftによる直接液体冷却のフリート全体への展開と、Colovoreによるラックあたり200kW容量向けの9億2,500万USDの資金調達は、パイロットからベースライン設計への転換を示しています。Dell'Oro Groupは2025年に液体冷却の前年比85%成長を記録しましたが、浸漬は依然としてダイレクト・トゥ・チップの後付けに後れを取っています。欧州データセンター協会は2024年の浸漬採用率をわずか5.6%と測定しており、5〜10年の転換期間があることを示しています。Intel-Shellの試験では、最大48%のエネルギー節約、30%のCO₂削減、99%の水使用量削減が確認され、企業の科学的根拠に基づく目標と整合しています。

持続可能性および脱炭素目標が採用を加速

地域熱供給プログラムは供給熱をMWhあたり12〜22ユーロで価格設定しており、ガスボイラーを約50%下回っています。AWSタラートはトリニティ・カレッジ・ダブリンの暖房の92%を供給し、2024年に704トンのCO₂を削減し、収益プラスの熱輸出を実証しました。Microsoft-Fortumのフィンランドスキームは2026年までに25万人の住民に達する見込みです。シンガポールのモラトリアム解除により、PUE 1.3未満および再生可能エネルギー調達が義務付けられ、STT GDCでの液体冷却が促進されています。MetaのAI構築への650億USD投資とGoogleのテキサス計画への400億USD投資はいずれも液体冷却を指定しており、コロケーション事業者にキロワットあたり20〜40%の価格プレミアムをもたらしています。

PFASの段階的廃止期限の厳格化が流体化学品を再形成

3Mは2025年12月31日にNovecの供給を終了し、フッ素化容量の30〜40%を排除しました。EU規則2025/718および米国AIM法がサプライヤーをPFASフリーブレンドへと誘導しています。IntelはShellのS3 X/S5 XおよびExxonMobilの単相炭化水素を2025年に認証し、購買者リスクを低減しました。炭化水素は熱伝導率0.13〜0.16 W/m/Kおよび-40℃〜200℃の動作範囲を提供しますが、フッ素化品の不燃性は持ちません。CargillのFR3などの天然エステルは300℃超の引火点を誇りますが、5〜8℃高温で動作するため、事業者は安全性と熱マージンのバランスを取る必要があります。

未開拓の新興市場におけるエッジ・マイクロデータセンターの拡大

インドのVertiv-Netweb社の200kW超ラックと、シンガポールの2024年の1.4GWから2029年の2GWへの成長は、アジア太平洋の容量拡大の波を象徴しています。UAEの2029年までの750MWへの拡大とメキシコのCAGR 10.2%も同様のパターンを示しています。5GおよびインダストリアルIoT向けのエッジノードはコンパクトで低オーバーヘッドの冷却を必要とし、単相浸漬はインフラオーバーヘッドを2〜5%に削減します。しかし、エンジニアリング流体の1リットルあたり50〜200USDと鉱物油の2〜5USDとの流体コスト差、および断片化したOEMプロトコルがスケールアウトを遅らせています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS規制下における材料適合性と安全性への懸念 | -1.3% | 北米およびEUで深刻なグローバル | 短期(2年以内) |

| OEMエコシステム全体での標準・相互運用性の欠如 | -0.9% | アジア太平洋および新興市場での断片化を含むグローバル | 中期(2〜4年) |

| 3M撤退後の合成基油サプライチェーンの不安定性 | -0.7% | 北米、欧州、アジア太平洋への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PFAS規制下における材料適合性と安全性への懸念

炭化水素系冷却剤は特定のエラストマーを侵食する可能性があり、部品ごとの検証を強いられます[1]Lubrizol、「炭化水素誘電体の適合性」、lubrizol.com。CargillのFR3は生分解性ですが、より高温のホットスポットを生じさせ、タイトマージン設計においてライフサイクルを短縮する可能性があります。二相タンクは気密シールを必要とし、微小な漏れが性能を大幅に低下させ、流体が可燃性の場合には火災リスクを高めます。長期フィールドデータが不足しており、ShellおよびExxonMobilは2025年にIntelテストをクリアしたばかりであるため、リスク回避的なBFSIユーザーは転換を先送りしています。EUと米国の規制の相違により地域固有のブレンドが必要となり、SKU数とコストが増大しています。

OEMエコシステム全体での標準・相互運用性の欠如

Intelの認証はXeonチップのみをカバーしており、AMD、NVIDIA、ARMには同等の認証がなく、承認マトリクスが断片化しています。Hypertec、Penguin、Wiwynn製のタンク設計は独自仕様であるため、ベンダーを切り替えるとラックの再設計が必要になります。IECまたはIEEEの相互運用性規格はまだ存在せず、試運転期間が空冷の3〜6ヶ月に対して最大15ヶ月に延びています。新興市場のエッジ展開は、スキルギャップと危険物物流による20〜30%のコスト増加により最も大きな影響を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流体タイプ別:合成炭化水素がリード、フッ素化流体が加速

合成炭化水素は2025年の浸漬冷却流体市場シェアの37.12%を獲得し、IntelによるShellおよびExxonMobil製品の推薦に支えられています。ChemoursSolvay、DOWによってPFASフリーのハイドロフルオロエーテルとして再投入されたフッ素化流体は、予測期間(2026年〜2031年)中にCAGR 10.22%が予測されています。鉱物油は1リットルあたり2〜5USDの価格設定と6〜12ヶ月の回収期間により暗号通貨マイナーの支持を維持しており、天然エステルブレンドはIEC 62770を満たすものの高温で動作するためHPC採用を制限しています。DynaleneやEngineered Fluidsなどのエンジニアリングサプライヤーはプレミアムマージンでカスタマイズのギャップを埋めています。

注記: 全セグメントのシェアはレポート購入後に入手可能

冷却タイプ別:単相が支配、二相が超高密度HPCで前進

単相は2025年の浸漬冷却流体市場規模の64.44%を占め、CAGR 10.36%で成長する見込みです。これは、より低い初期費用(気密シール不要)、より簡単な流体管理(蒸発制御不要)、および50〜60℃の入口温度を受け入れる地域熱供給ネットワークとの適合性を反映しています。二相は100kWを超えるラックに不可欠であり、AccelsiusのパイプラインとDarkNXのオンタリオ州300MWキャンパスがPUE 1.02〜1.08を達成していることで実証されています。しかし、気密設計の複雑さと冷媒管理が、現在の二相採用をニッチなものに留めています。

用途別:ハイパースケールデータセンターが支配、AIトレーニングクラスターが急増

ハイパースケールデータセンターは2025年収益の45.23%をもたらし、MicrosoftのFairwaterとOracleの131,000 GPU ポッドに支えられています。HPCおよびAIクラスターは、テンソルプロセッサがTDP 700Wの限界を超えるにつれ、予測期間(2026年〜2031年)中に最高のCAGR 11.12%を記録する見込みです。コロケーションスペースは浸漬ベイで20〜40%の価格プレミアムと94%の稼働率を達成しており、エンタープライズサイトはダイレクト液体後付けを好んでいます。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ITおよび通信が支配、自動車が最速成長

ITおよび通信セクターは2025年に53.45%の市場シェアを獲得し、400ワット/GPUを超えるAIワークロード向けに液体冷却を展開するハイパースケール事業者(Microsoft、Google、Meta)およびコロケーションプロバイダー(Equinix、Digital Realty)に牽引されています。Shell-QAESによる急速充電およびバッテリーストレージパイロットに牽引された自動車および輸送は、CAGR 10.68%で最も速く拡大する見込みです。銀行・金融サービス・保険(BFSI)、製造業、エネルギーは、それぞれデータローカライゼーション、半導体ファブ、グリッドストレージのユースケースで続いています。エネルギーおよびユーティリティはグリッドスケールのバッテリーエネルギー貯蔵システムに浸漬を活用しており、Shell-QAESの2025年10月のパイロットはサイクル寿命延長と熱暴走緩和を目標とし、人口密集地近くのリチウムイオン展開を制約する防火安全上の懸念に対処しています[2]Shell、「IntelとのS3 X & S5 X認証」、shell.com。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

北米はMetaの650億USD AI構築とGoogleの400億USDテキサスプロジェクトにより、2025年収益の41.18%をリードしました。アジア太平洋はシンガポールのグリーンデータセンター規則、日本の市場CAGR 9.6%、インドの200kWラック展開に触媒されてCAGR 10.45%の予測を示しています。欧州は廃熱を収益化しており、AWSタラートは2024年に704トンのCO₂を削減し、Microsoft-Fortumは2026年までに25万人のフィンランド人を暖房し、事業者に15〜25%優れたROIをもたらしています。ラテンアメリカと中東は二桁成長を記録していますが、危険物規制とスキル不足が浸漬の普及を遅らせています。

競合環境

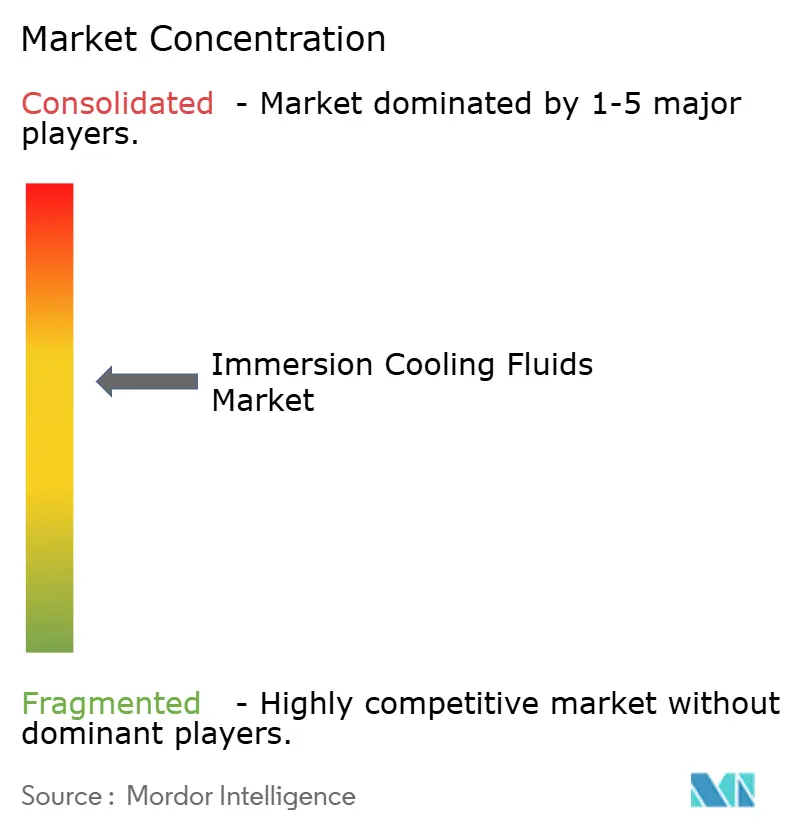

浸漬冷却流体市場は中程度に集中しています。LiquidStack、ZutaCore、Submerなどのスタートアップはベンチャーキャピタルの資金調達とOEMアライアンスを確保し、ターンキーポッドを出荷しています。Modineによる2024年のGreen Revolution Coolingの買収は、従来のHVACプレーヤーが川下に進出していることを示しています。エンジンメーカーの認証(2025年のIntel)がゲートキーパーとして機能し、承認された化学品への需要を誘導しています。

浸漬冷却流体産業リーダー

3M

Engineered Fluids

ExxonMobil Corporation

Shell plc

The Chemours Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:ExxonMobilは炭化水素ベースの単相浸漬流体についてIntelデータセンター認証を取得し、検証パートナーにはBaltimore Aircoil Company(BAC COBALTシステム)、Hypertec(サーバー)、Micron(メモリモジュール)が含まれます。

- 2025年5月:Shell Lubricantsの浸漬冷却流体が、主要チップメーカーであるIntelから公式認証を取得した初の製品となり、世界中のデータセンターで安心して使用できるようになりました。

世界の浸漬冷却流体市場レポートの範囲

浸漬冷却流体は、サーバーやマイナーなどのITハードウェアを浸漬して高効率な熱除去を行うために使用される、特殊な電気絶縁性(誘電性)液体です。これらの熱伝導性流体は、単相(液体)または二相(液体から蒸気)であり、熱を直接吸収することで、空冷と比較してより高いハードウェア密度を実現し、エネルギー使用量を削減します。

浸漬冷却流体市場は、流体タイプ、冷却タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。流体タイプ別では、合成炭化水素油、鉱物油、フッ素化流体、エステル・バイオベースおよび生分解性流体、その他の流体タイプにセグメント化されています。冷却タイプ別では、単相浸漬冷却および二相浸漬冷却にセグメント化されています。用途別では、データセンター(ハイパースケール)、データセンター(コロケーション)、データセンター(エンタープライズ)、暗号通貨マイニング・ブロックチェーン、HPCおよびAIトレーニングクラスター、パワーエレクトロニクスおよび産業用コンピューティング、EV急速充電およびバッテリー熱管理、その他の用途にセグメント化されています。エンドユーザー産業別では、ITおよび通信、BFSI、製造業および産業、エネルギーおよびユーティリティ、自動車および輸送、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の17カ国における浸漬冷却流体の市場規模と予測も金額(USD)ベースでカバーしています。

| 合成炭化水素油 |

| 鉱物油 |

| フッ素化流体 |

| エステル・バイオベースおよび生分解性流体 |

| その他の流体タイプ |

| 単相浸漬冷却 |

| 二相浸漬冷却 |

| データセンター – ハイパースケール |

| データセンター – コロケーション |

| データセンター – エンタープライズ |

| 暗号通貨マイニング・ブロックチェーン |

| HPCおよびAIトレーニングクラスター |

| パワーエレクトロニクスおよび産業用コンピューティング |

| EV急速充電およびバッテリー熱管理 |

| その他の用途 |

| ITおよび通信 |

| BFSI |

| 製造業および産業 |

| エネルギーおよびユーティリティ |

| 自動車および輸送 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| シンガポール | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| オランダ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 流体タイプ別 | 合成炭化水素油 | |

| 鉱物油 | ||

| フッ素化流体 | ||

| エステル・バイオベースおよび生分解性流体 | ||

| その他の流体タイプ | ||

| 冷却タイプ別 | 単相浸漬冷却 | |

| 二相浸漬冷却 | ||

| 用途別 | データセンター – ハイパースケール | |

| データセンター – コロケーション | ||

| データセンター – エンタープライズ | ||

| 暗号通貨マイニング・ブロックチェーン | ||

| HPCおよびAIトレーニングクラスター | ||

| パワーエレクトロニクスおよび産業用コンピューティング | ||

| EV急速充電およびバッテリー熱管理 | ||

| その他の用途 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| 製造業および産業 | ||

| エネルギーおよびユーティリティ | ||

| 自動車および輸送 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| シンガポール | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における浸漬冷却流体市場の予測規模は?

浸漬冷却流体市場規模は2026年の27億9,000万USDから2031年には44億9,000万USDに達する見込みです。

現在最大の収益シェアを持つ流体タイプは?

合成炭化水素はIntelがShellおよびExxonMobil製品を認証した後、2025年に37.12%の市場シェアでリードしています。

ハイパースケール事業者が浸漬冷却に移行する理由は?

400MWを超えるAIクラスターは、空冷システムを経済的限界を超えるラック密度を必要とし、浸漬はエネルギー使用量を最大48%削減しながらPUE 1.10未満を実現します。

PFAS規制は製品選択にどのような影響を与えるか?

3MがNovecから撤退し、EU・米国の規制が厳格化される中、購買者はPFASフリーのハイドロフルオロエーテル、合成炭化水素、バイオエステル代替品へとシフトしています。

最終更新日: