コールドフローインプルーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.95 十億米ドル |

| 市場規模 (2031) | 1.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

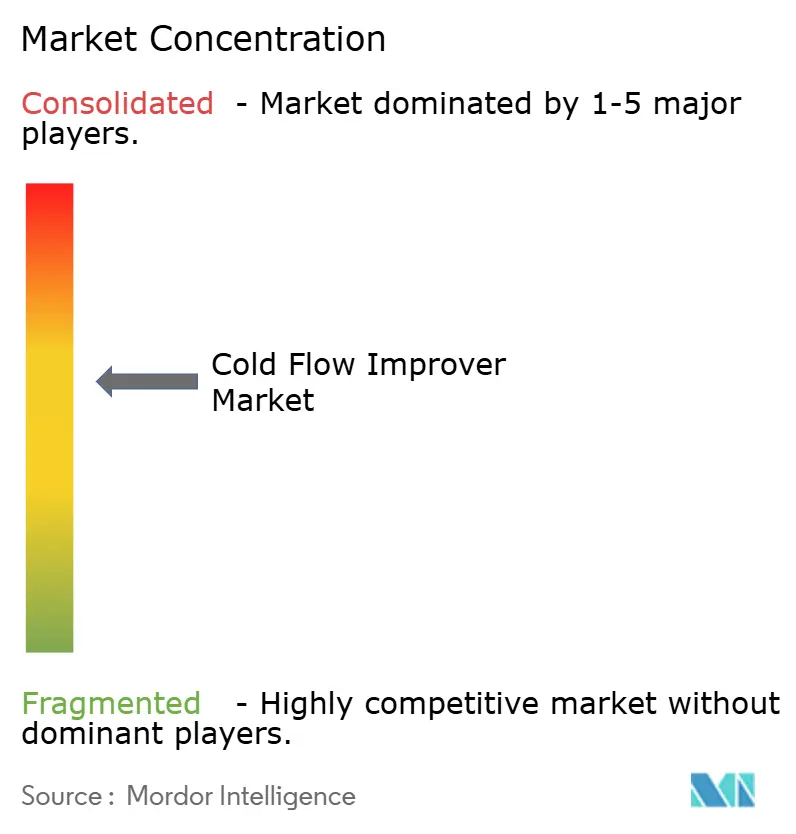

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールドフローインプルーバー市場分析

コールドフローインプルーバー市場規模は2026年に9億5,000万米ドルと推定され、2025年の9億米ドルから成長し、2031年には12億3,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.36%で成長します。冬季グレードの超低硫黄ディーゼルへの依存度の高まり、バイオ燃料の急速な普及、欧州規格(EN)590や米国材料試験協会(ASTM)D975などの厳格な基準の強化が添加剤需要を押し上げています。北極圏および亜北極圏における物流の拡大と、遠隔地データセンターのバックアップ電源需要の増加がさらなる追い風となっています。サプライヤーはアジア太平洋地域での生産能力を拡大しており、同地域では現地規制と寒冷地の産業活動が最も活発です。一方、電気自動車の普及と全固体電池の研究は、将来的に数量成長を緩やかに抑制する可能性のある長期的な逆風要因となっています。

主要レポートのポイント

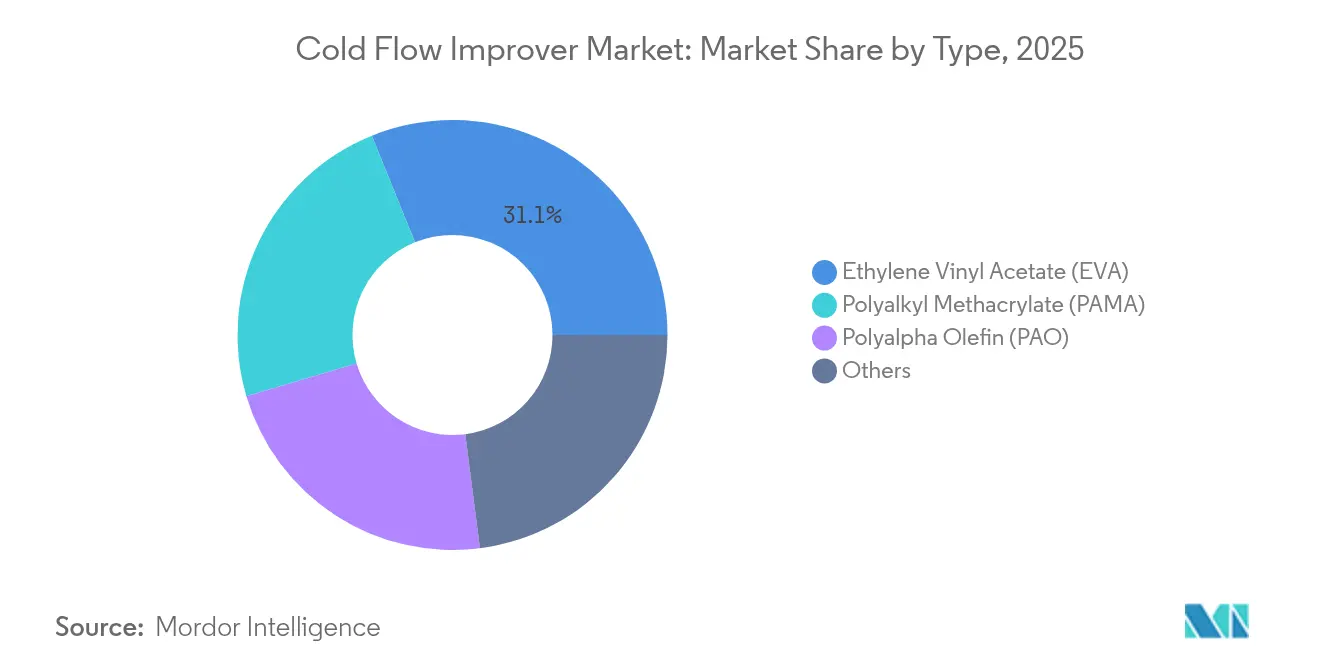

- タイプ別では、エチレン酢酸ビニルが2025年のコールドフローインプルーバー市場シェアの31.12%をリードし、ポリアルキルメタクリレートは2031年にかけて最速のCAGR 5.63%を記録する見込みです。

- エンドユーザー産業別では、自動車セグメントが2025年の収益の63.62%を占め、航空宇宙・防衛は2031年にかけてCAGR 5.45%で成長する見通しです。

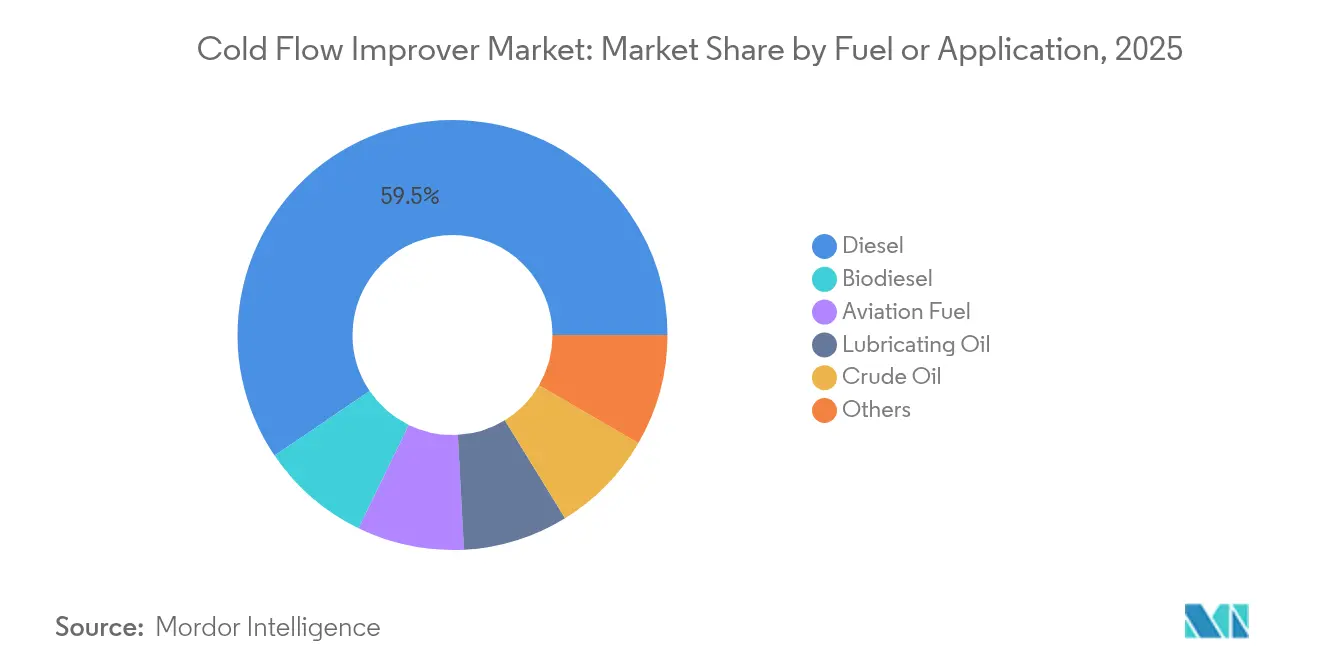

- 燃料/用途別では、ディーゼルが2025年のコールドフローインプルーバー市場規模の59.48%を占めましたが、バイオディーゼルは予測期間にわたってCAGR 8.04%で拡大しています。

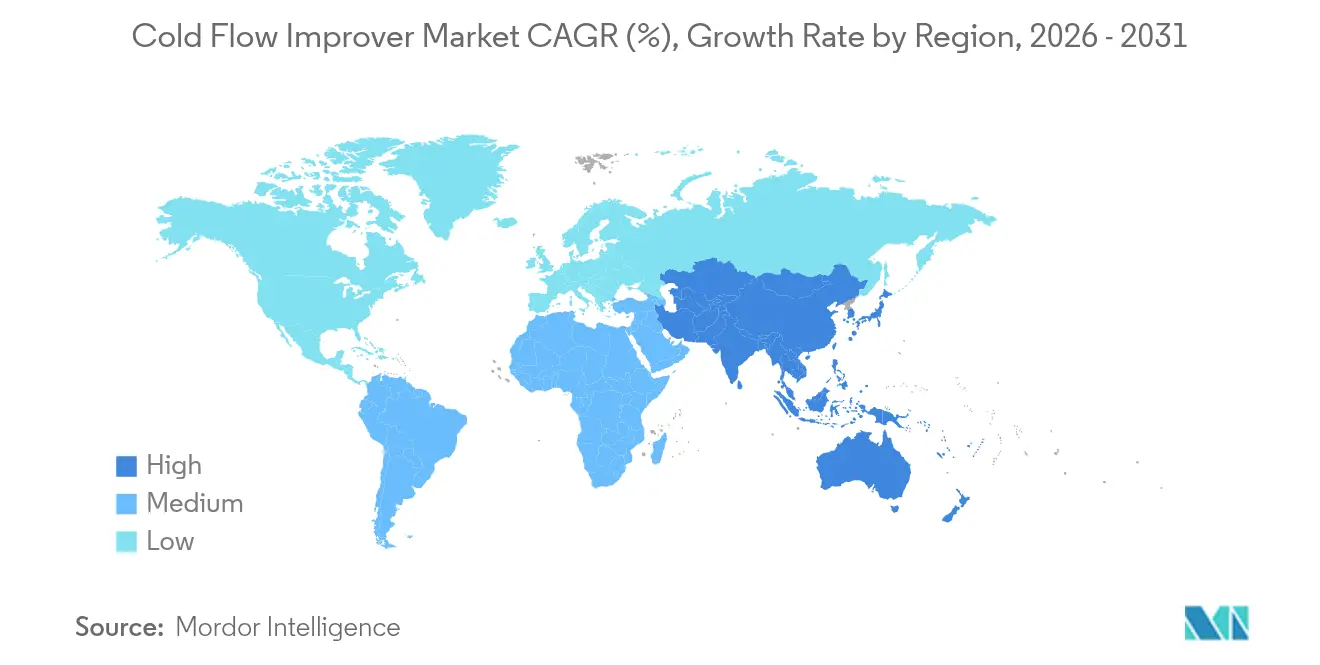

- 地域別では、アジア太平洋が2025年収益の35.33%を獲得し、2031年にかけて地域最高のCAGR 6.12%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコールドフローインプルーバー市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超低硫黄ディーゼルおよび冬季グレード燃料への需要増加 | 1.2% | 北米と欧州に集中するグローバル市場 | 中期(2〜4年) |

| 高度なカーボンファーミングイニシアチブ(CFI)を必要とするバイオ燃料の急速な普及 | 0.8% | アジア太平洋中心、北米・欧州にも波及 | 長期(4年以上) |

| 世界的な寒冷地燃料基準の強化(EN 590、ASTM D975) | 0.6% | 欧州・北米主導のグローバル市場 | 短期(2年以下) |

| 北極圏・亜北極圏の石油物流への投資増加 | 0.4% | 北米(アラスカ、カナダ)、ロシア、北欧諸国 | 長期(4年以上) |

| 寒冷地における遠隔データセンターのバックアップ発電機の成長 | 0.3% | 北米、北欧諸国、ロシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超低硫黄ディーゼルおよび冬季グレード燃料への需要増加

米国での百万分の15(ppm)および中国での10mg/kgという超低硫黄ディーゼルは、硫黄系の天然潤滑剤を除去し、低温でのワックス結晶化を悪化させます。そのため冬季グレードディーゼルは、高分子流動点降下剤を使用してクラウドポイントを地域仕様値以下に保つことが求められます。アラスカ州農村部でのフィールド調査では、超低硫黄ディーゼル(ULSD)への移行後、世帯年間燃料コストが209米ドル増加していることが示されており、効果的なコールドフローインプルーバー採用の経済的価値が浮き彫りになっています [1]アラスカ州環境保全局、「ULSD移行コスト調査」、dec.alaska.gov。北極評議会の2024年低硫黄燃料イニシアチブは、将来の物流契約において添加剤強化燃料ブレンドが仕様として指定されることをさらに示唆しています。

高度なカーボンファーミングイニシアチブ(CFI)を必要とするバイオ燃料の急速な普及

バイオディーゼルに含まれる飽和脂肪酸によるクラウドポイントの上昇により、精製業者はコールドフローインプルーバーの化学成分をカスタマイズせざるを得ません。実験室での研究では、ポリメチルアクリレートがバイオディーゼルの流動点を8°C、目詰まり点を6°C低下させることが実証されていますが、結果は原料によって異なります。TotalEnergiesとSINOPECによる年産23万トンの持続可能な航空燃料合弁事業は、添加剤対応バイオ燃料が流通する規模の拡大を象徴しています。カリフォルニア州の低炭素燃料基準(Low Carbon Fuel Standard)の2024年改正では、バイオブレンド比率を引き上げながら冬季性能を維持することが燃料供給業者に義務付けられており、専門的なカーボンファーミングイニシアチブ(CFI)の必要性が高まっています。

世界的な寒冷地燃料基準の強化(EN 590、ASTM D975)

欧州の2024年EN 590改訂では、脂肪酸メチルエステル(FAME)の許容量が7%から10%に引き上げられ、寒冷地での燃料使用適性が複雑になり、次世代添加剤の需要が固定されています。カナダのCAN/CGSB-3.517の改訂も同様の方向性を踏まえており、ASTM D6371-24は目詰まり点の統一試験方法を提供し、添加剤配合目標を規定しています。統一プロトコルにより、多国籍サプライヤーは複数の法域向けに共通のポリマープラットフォームを商業化することが可能となっています。

北極圏・亜北極圏の石油物流への投資増加

カナダ、ロシア、アラスカにおける航行可能期間の延長と新規パイプラインの敷設により、信頼性の高い流動点降下剤への需要が加速しています。パラフィン系原油でのフィールド試験では、エチレン酢酸ビニル(EVA)系パッケージを適切に使用することで、(–30)°Cで3週間停止した後もパイプラインを再起動可能な状態に保てることが確認されました。米国南極プログラムでは、航空海軍(AN)8ジェット燃料に(–58)°Cの凝固点が指定されており、この基準は高性能コールドフローインプルーバーを使用してのみ達成可能です。このような仕様は、遠隔地エネルギープロジェクトにおける高性能添加剤の商業的優位性を裏付けています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの(概算)影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車および燃料電池車の人気急増 | -0.7% | 中国、欧州、北米主導のグローバル市場 | 長期(4年以上) |

| 原油および添加剤原材料価格の変動 | -0.5% | グローバル | 短期(2年以下) |

| 通信・データセンター向け新興固体電池バックアップシステム | -0.3% | 北米、欧州、アジア太平洋先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電気自動車および燃料電池車の人気急増

電気自動車の普及は、コールドフローインプルーバー需要に対する最も重大な長期的脅威を表しています。国際エネルギー機関は、乗用電気自動車(EV)の新規登録台数が2027年までに3,000万台近くに達し、都市部フリートのディーゼル需要を侵食すると予測しています [2]国際エネルギー機関、「グローバルEVアウトルック2025」、iea.org。重量車部門の電動化は遅れていますが、2030年までにグローバルトラック販売の18%に達する可能性のある電動化の道筋にあります。寒冷地では普及が遅延するものの、内燃機関車からのシフトが1%進むごとに、コールドフローインプルーバー市場の長期的な数量基盤が縮小します。

原油および添加剤原材料価格の変動

原材料価格の変動は、コールドフローインプルーバーメーカーにとって重大なマージン圧力をもたらしており、石油由来の基礎化学品は原油価格の変動に左右され、製品経済性を急速に変化させる可能性があります。国際エネルギー機関の「世界エネルギー展望2024」は、中東やウクライナでの紛争がエネルギー安全保障に持続的な価格変動を生み出すなど、エネルギー安全保障に影響を与える地政学的リスクが続いていることを強調しています。BASFは2025年の予算を1バレル75米ドルで策定しましたが、不確実性の幅が大きいことを示唆しています。コールドフローインプルーバーは完成燃料のコストに占める割合が極めて小さいものの、あらゆる配合変更に対して厳格な検証が求められるため、専門化学メーカーはマージン圧縮に直面します。モノマーや専門溶剤の価格変動は、コストが正常化するまで拡張プロジェクトを停滞させ、収益性を圧迫する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エチレン酢酸ビニル(EVA)の優位性とポリアルキルメタクリレート(PAMA)のイノベーション

エチレン酢酸ビニル(EVA)は、石油系ディーゼルとバイオディーゼルブレンドの両方との実証済みの適合性により、2025年のコールドフローインプルーバー市場シェアの31.12%を維持しました。一方、ポリアルキルメタクリレート(PAMA)は、バイオディーゼルの流動点を最大8°C低下させることが研究で確認され、再生可能燃料市場での浸透率を高めていることから、CAGR 5.63%で加速しています。ポリアルファオレフィンと新興のナノコンポジット添加剤は、流動点目標が(–40)°C以下となる航空および北極圏原油流などのニッチな用途に特化した役割を果たしています。バイオディーゼルと持続可能な航空燃料のブレンド比率の上昇により、2030年以降にEVAのリードを侵食する可能性のある継続的な代替ポテンシャルが確保されています。

PAMAサプライヤーは、混合原料の脂肪酸メチルエステル(FAME)全体の結晶化阻害を微調整するためのモジュール型ポリマー鎖を開発しており、EVAメーカーはコポリマー構造の改良で低温効率の回復を図っています。現在の競争差別化は、マルチ燃料システムでの性能、長期保管後のろ過性維持、潤滑性向上剤との添加剤相乗効果に左右されています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー産業別:航空宇宙分野の成長の中で自動車がリード

自動車用途は2025年の収益の63.62%を占め、グローバルディーゼル車両の規模と冬季燃料ブレンド義務の遍在性によって維持された優位性です。カナダと北欧のバス・トラック車隊は(–20)°C以下のクラウドポイントを義務付けており、毎冬季の基本的な添加剤量を確保しています。一方、航空宇宙・防衛は絶対的な規模は小さいものの、軍事展開と商業極地路線の拡大に伴いCAGR 5.45%で成長する見込みです。米国連邦航空局(FAA)の規定では、ジェット燃料に燃料システム着氷防止剤(FSII)としてジエチレングリコールモノメチルエーテルを0.07%〜0.15%配合することが求められており、添加剤パッケージには凝固点の安全マージンを広げるための独自コールドフローポリマーが組み込まれています。

産業、海上輸送、発電ユーザーが需要を補完しており、自動車配合からの知見を活用することが多いです。セグメント間の技術移転により製品サイクルが加速し、中堅化学企業が統合大手と競争力を保てるようになっています。

燃料/用途別:バイオディーゼルの成長に挑戦されるディーゼルの優位性

ディーゼルは商業輸送と遠隔地発電機に支えられ、2025年のコールドフローインプルーバー市場規模の59.48%を維持しました。研究では、メタクリレート-アクリルアミドコポリマーとEVAを組み合わせることで、ディーゼルの目詰まり点が23°C低下し、北極圏パイプラインにとって重要なマージンであることが確認されました。一方、世界的な義務化の進展に伴いバイオディーゼルはCAGR 8.04%で先行しています。欧州のEN 590では現在10%のFAMEが許容されており、これらのブレンドは現場での使用適性においてPAMA系化学品に大きく依存しています。航空燃料、潤滑油、原油は、流動点または凝固点の改善が安全性とコスト削減に直結する特化した、しかし収益性の高い機会を提供しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋のコールドフローインプルーバー市場は2025年に35.33%と最大のシェアを占め、中国北部の冬季ディーゼル需要と、インド、韓国、日本での産業拡大が牽引しています。地域基準による硫黄削減とバイオブレンド上限の引き上げにより、精製業者はより高い添加率を指定せざるを得ない状況にあります。BASFとLubrizolによる投資が現地配合を支援し、燃料販売業者向けのリードタイム短縮に貢献しています。

北米は、カナダのプレーリー州からアラスカ北斜面油田まで気温が(–40)°C以下に低下する、冬季使用適性課題の典型的な地域であり続けています。カナダのバイオディーゼルガイドラインの改訂が複雑性を加え、米国の北極圏科学基地では(–60)°C近くのジェット燃料凝固点が指定されています。これらの極端な条件が、高負荷流動点降下剤のプレミアムセグメントを安定させています。

欧州では10%FAME配合ディーゼルの普及と再生可能燃料への政策的注力により、ディーゼル総消費量が横ばいでも添加剤の成長が持続しています。北欧諸国は、軍事・民間の車隊を稼働させ続ける流動点ソリューションを求めて技術的な先端を切り開いています。南欧の温暖な気候では季節的な需要増加は限定的ですが、サプライチェーンは大陸全体で冬季グレードディーゼルを標準化しており、基本的な添加剤量を確保しています。

競争環境

コールドフローインプルーバー市場は、BASF、Evonik Industries AG、Infineum International Limited、Afton Chemical、The Lubrizol Corporationを含む主要プレーヤーが統合されたサプライチェーン、グローバルなアプリケーションラボ、最近の設備投資を持つ中程度の細分化市場です。BASFの2024年Basofluxのアップグレードにより、新たな鉱業およびパイプラインプロジェクトへの対応が強化されています。Evonik Industries AGがVISCOPLEXバイオディーゼル添加剤を投入し、学術研究室が(–33)°Cまでの流動点低下を実現するモンモリロナイトナノコンポジットの画期的な研究成果を発表するなど、技術差別化が鮮明になっています。中小規模の地域プレーヤーは、地域の燃料化学に合わせたポリマーブレンドのカスタマイズと迅速な技術サポートを提供することで競争力を維持しています。

コールドフローインプルーバー業界リーダー

BASF

The Lubrizol Corporation

Afton Chemical

Infineum International Limited

Evonik Industries AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:SANYO CHEMICAL INDUSTRIES, LTD.は、バイオディーゼル燃料の低温流動性を向上させ、寒冷地でのエンジン不具合を防止するコールドフローインプルーバー「NEOPROVER HBF-101」を発売しました。

- 2024年5月:BASFは、寒冷環境での原油流動性を高めるコールドフローインプルーバー市場の重要な構成要素であるバソフラックスシリーズのパラフィン阻害剤の生産能力拡大への投資を発表しました。

グローバルコールドフローインプルーバー市場レポートのスコープ

コールドフローインプルーバー市場レポートには以下が含まれています:

| ポリアルキルメタクリレート(PAMA) |

| エチレン酢酸ビニル(EVA) |

| ポリアルファオレフィン(PAO) |

| その他 |

| 自動車 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| ディーゼル |

| バイオディーゼル |

| 航空燃料 |

| 潤滑油 |

| 原油 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| タイプ別 | ポリアルキルメタクリレート(PAMA) | |

| エチレン酢酸ビニル(EVA) | ||

| ポリアルファオレフィン(PAO) | ||

| その他 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| その他のエンドユーザー産業 | ||

| 燃料/用途別 | ディーゼル | |

| バイオディーゼル | ||

| 航空燃料 | ||

| 潤滑油 | ||

| 原油 | ||

| その他 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

コールドフローインプルーバー市場の現在の規模はどのくらいですか?

コールドフローインプルーバー市場規模は2026年に9億5,000万米ドルです。

どの地域がコールドフローインプルーバー市場をリードしていますか?

アジア太平洋地域がグローバル収益の35.33%を占め、2031年にかけてCAGR 6.12%で最も急速に成長している地域でもあります。

コールドフローインプルーバーへの需要を最も高める燃料用途はどれですか?

ディーゼルが市場収益の59.48%を占めていますが、バイオディーゼルはCAGR 8.04%で最も急速に成長しているセグメントです。

バイオ燃料の普及はコールドフローインプルーバーの需要にどのような影響を与えますか?

バイオディーゼルのブレンド比率の上昇はクラウドポイントと流動点を引き上げるため、冬季の使用適性を確保するためにPAMA系ポリマーなどの高度な添加剤が必要となります。

最終更新日: