冷却水処理薬品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

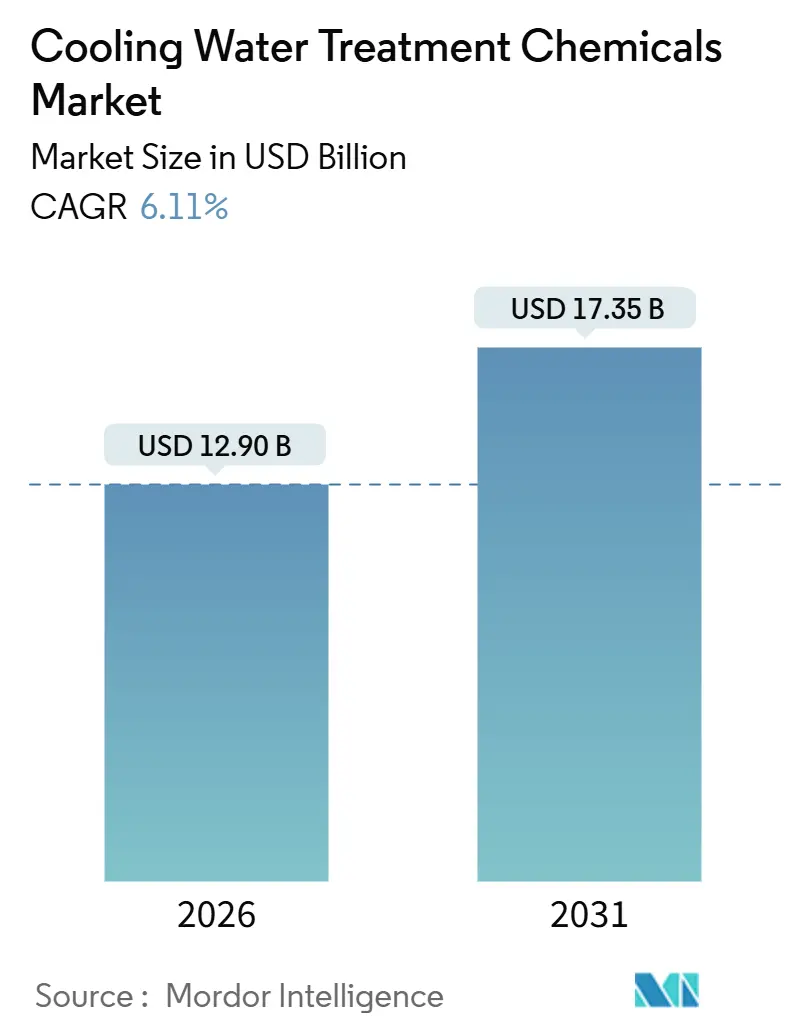

| 市場規模 (2026) | 12.90 十億米ドル |

| 市場規模 (2031) | 17.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による冷却水処理薬品市場分析

冷却水処理薬品市場の規模は2026年に120億9,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 6.11%で成長し、2031年までに173億5,000万米ドルに達する見込みである。強力な国家レベルのインフラ整備義務、データ集約型産業の急速な拡大、および厳格化する水再利用規制が、冷却水処理薬品市場を拡大させる主要な原動力となっている。アジア太平洋地域は、中国からベトナム、インドネシア、バングラデシュへの製造拠点移転の焦点となっており、この移行が新たな工業団地における腐食・スケール・微生物制御向けの化学品需要を押し上げている。中国、インド、インドネシアだけで電力発電設備が250ギガワット増強される見込みであり、これらは高い濃縮サイクルで安定稼働する必要があることから、プレミアムなホスホン酸塩系防止剤の販売を拡大させている。閉ループ液体冷却を追求するデータセンター事業者は、コンパクトな水量における微生物リスクを高めており、過剰添加を抑制し水を節約する速効性殺生物剤およびスマート添加プラットフォームの普及を加速させている。一方、アクリル酸およびリン中間体の価格変動が30%を超えることから、製剤メーカーはマージンを安定させ、原材料価格の変動リスクをヘッジするためのバイオ由来代替品の開発を進めている。

主要レポートのポイント

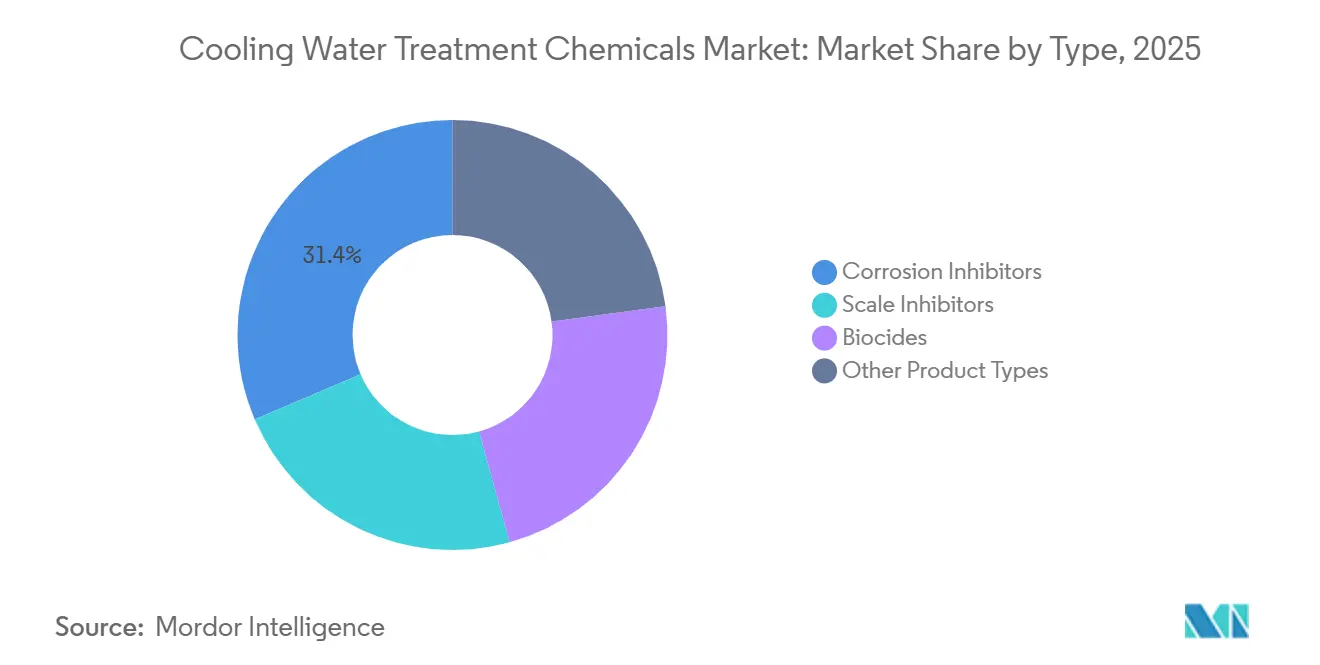

- タイプ別では、腐食防止剤が2025年の収益シェアで31.43%をリードした。殺生物剤は2031年までにCAGR 7.21%で拡大する見込みである。

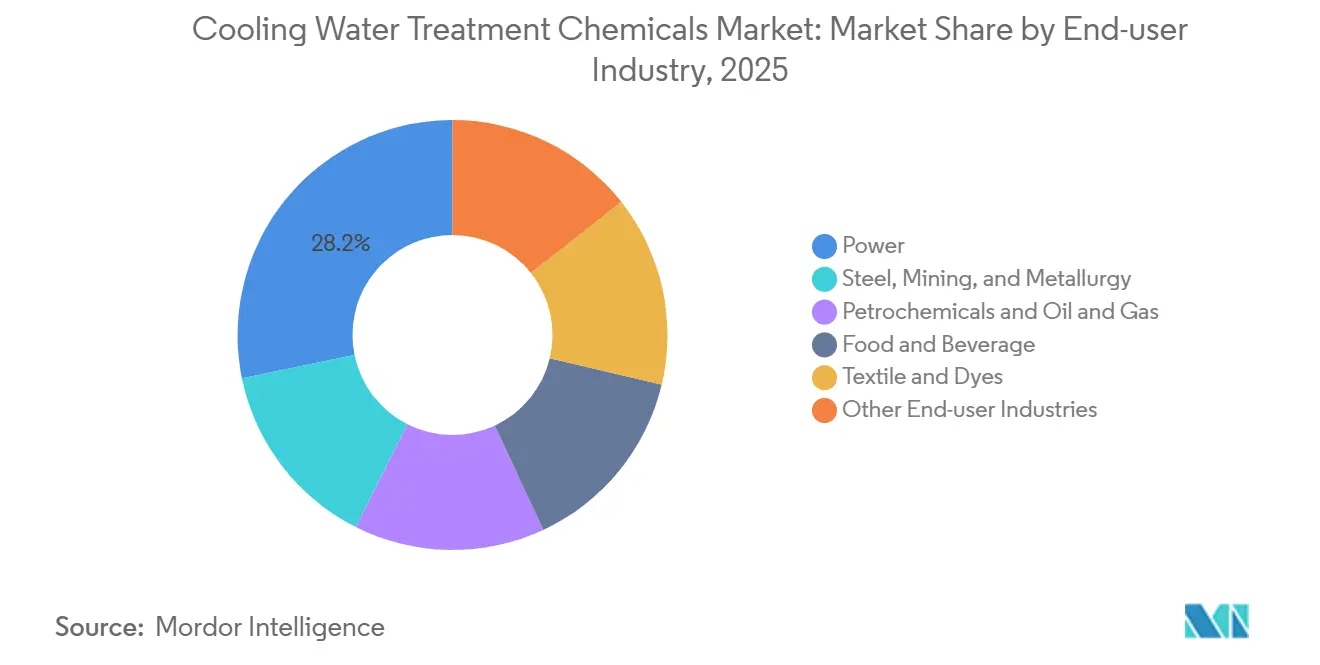

- エンドユーザー産業別では、電力セグメントが2025年の冷却水処理薬品市場シェアの28.22%を占め、電力産業は2031年までのCAGRが7.41%と最も高い成長率が予測されている。

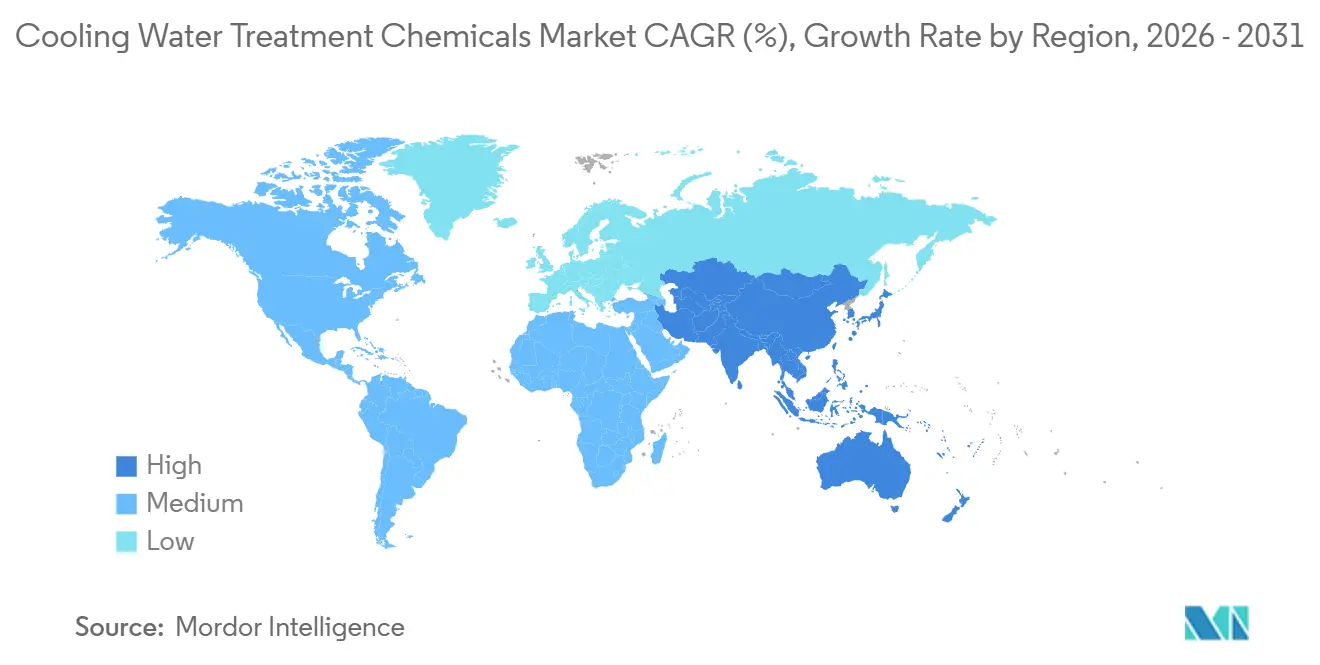

- 地域別では、アジア太平洋が2025年の世界収益の43.70%を占め、2031年までCAGR 7.49%で拡大している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の冷却水処理薬品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力産業の成長加速 | +1.8% | 世界全体、特にアジア太平洋および中東に集中 | 中期(2~4年) |

| 厳格な環境規制および水再利用規制 | +1.5% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| アジア太平洋全域における産業拡大 | +1.4% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| デジタルおよびAI駆動型スマート添加の普及拡大 | +0.9% | 世界全体、北米およびEUで早期の恩恵 | 短期(2年以内) |

| データセンター冷却需要の急増 | +0.6% | 北米、西欧、シンガポール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力産業の成長加速

2024年から2028年にかけて、進行中の石炭・原子力プロジェクトにより世界のベースロード発電容量が増加する見込みである。冷却化学品は、35°Cを超えて稼働するコンデンサーを保護する上で重要な役割を果たしている[1]米国機械学会、「ボイラー・圧力容器規格の更新」、asme.org。東南アジアでは、インドネシアの電力パイプラインおよびベトナムの再活性化された原子力プログラムが、高温多湿で塩分を含む気候に直面している。これらの条件は、バイオフィルムの成長やカルシウムスケールなどの課題を深刻化させる。一方、高蒸気圧で稼働する超臨界・超々臨界ボイラーは、厳格な不純物許容値を要求する。この傾向は、堆積物下腐食を抑制するのに優れたプレミアムポリマーブレンドへの需要を高めている[2]電力研究所、「超臨界ボイラー技術の進歩」、epri.com。さらに、ISO 14001に基づく閉ループサイクルおよびゼロ液体排出などの義務は、化学品の添加量を増加させる可能性がある。これは、高い濃縮サイクルを達成するために事業者が採用する手法である。これらの技術的な特性と規制の枠組みが相まって、先進国および発展途上国の双方において冷却水処理薬品市場を牽引している。

厳格な環境規制および水再利用規制

水ストレスの高い地域では、EU水再利用規制が冷却塔に対して複数の濃縮サイクルを義務付けており、防止剤および殺生物剤の滞留時間を事実上2倍にしている。カリフォルニア州のタイトル22の改正により、浮遊固形物が許容限度内に収まることを条件として、工業用冷却への三次処理排水の使用が認められるようになった。この規定は、強固な殺生物剤プログラムへの需要を高めている。中国のGB 50050-2024は、大容量冷却ループに対して導電率とpHのリアルタイム監視を義務付けており、江蘇省および広東省においてEcolabの3D TRASARおよびGrundfosのiSOLUTIONSの急速な普及につながっている。一方、インドの改訂された塩化物制限は、繊維・鉄鋼工場を低塩化物系防止剤の使用へと誘導している。これらの規制が総合的に化学品の基準要件を引き上げ、これらの規制地域における冷却水処理薬品市場をさらに定着させている。

アジア太平洋全域における産業拡大

2025年、ASEANの製造業付加価値は大幅に成長し、電子機器および石油化学プラントがベトナム、タイ、インドネシアへ移転するにつれて中国の成長を上回った。ベトナムは新たな工業団地を計画しており、それぞれが多様なプロセス流体を処理しなければならない集中型冷却水回路を備えている。インドの生産連動型インセンティブ制度は相当規模のグリーンフィールド投資を呼び込み、ゼロ液体排出冷却システムが化学品の使用強度を高めている。日本のTSMCの熊本工場およびRapidusの北海道工場は、7nm以下のリソグラフィラインを汚染しない非イオン性分散剤を必要とする超純水需要を復活させている。これらの動向が総合的に、より広いアジア太平洋回廊全体で冷却水処理薬品市場を押し上げている。

デジタルおよびAI駆動型スマート添加の普及拡大

世界中の冷却塔において、Ecolabの3D TRASARは機械学習を用いて蛍光トレーサーを監視し、化学品の過剰添加を削減している。GrundfosのiSOLUTIONSはクラウド分析を活用して可変速ポンプを最適化し、スケール形成を目視確認前に予測する。ABBのAbilityプラットフォームは、変動する負荷下での冷却塔化学品をモデル化することで、鉄鋼工場がブローダウンと化学品消費量を微調整できるようにしている。ベルギーのある製薬サイトでは、WaterleauのSmartDoseがATP測定値と添加アクチュエーターを相関させることで殺生物剤の使用量を削減した。米国エネルギー省のBetter Plantsプログラムなどの取り組みはデジタル採用者を表彰し、市場普及を拡大させるピアプレッシャーを醸成している。これらの進歩は冷却水処理薬品市場を強化するだけでなく、化学品販売を長期的なサービス契約に統合している。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業における認知不足 | -0.5% | 南アジア、東南アジア、ラテンアメリカ、アフリカ | 中期(2~4年) |

| 非化学的塩素代替品の使用増加 | -0.7% | 北米、西欧 | 中期(2~4年) |

| 特殊ポリマー向け原材料価格の変動 | -0.5% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非化学的塩素代替品の使用増加

2025年、紫外線、オゾン、およびオンサイト電気塩素化システムが新規冷却塔設置の相当なシェアを占め、2022年のシェアから大幅に増加した。この急増は、OSHAおよびEPAのTier IIが義務付ける危険物報告を回避しようとする事業者の動きによるものである。テキサス州のある発電所は、電気塩素化スキッドの設置により殺生物剤コストを削減した。ただし、これは従来の供給ユニットよりも高い設備投資を伴うものであった。有機認証を目指す食品加工業者は、ハロゲン化合物を禁止しているため、オゾンのテストを行っている。利点はあるものの、UVおよびオゾンシステムは中小企業にとって財務的なハードルとなっており、中規模の冷却塔ではコストが大きな要因となっている。一方、EPAのSafer Choice認証は非ハロゲン系殺生物剤の信頼性を高め、化学品サプライヤーに革新を迫るか、陳腐化のリスクを負わせている。これらのダイナミクスが総合的に冷却水処理薬品市場の成長軌道を抑制している。

特殊ポリマー向け原材料価格の変動

2024年1月、アクリル酸価格はガルフコーストのプロピレン供給停止およびBASFの操業停止を受けて2025年10月までに大幅に上昇した。2025年には、雲南省および貴州省がエネルギー集約型生産を制限したことで五酸化リンのコストが上昇し、リン含有量の少ないブレンドへのシフトが生じた。2023年以降、中堅製剤メーカーはマージンの低下を経験しており、業界再編やアジアのモノマーサプライヤーとの長期委託加工契約の締結が進んでいる。SNFは、冷却水ポートフォリオの一部にコーンスターチポリマーを組み込んでいることを明らかにした。これらのポリマーはプレミアム価格を得られるだけでなく、石油化学品価格の変動に対するバッファーも提供する。EUの炭素国境調整メカニズムは、規制に準拠していない国からのリン輸入に課税することで追加コストを課している。これらの課題は冷却水処理薬品市場をわずかに抑制する一方で、よりグリーンなイノベーションへの推進力ともなっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 – 殺生物剤が勢いを増す一方、腐食防止剤が規模を維持

腐食防止剤の冷却水処理薬品市場規模は全体収益の31.43%に相当する。炭素鋼製熱交換器の保護における確固たる役割が、ユーザーが高い濃縮サイクルへ移行する中でも安定した需要を確保している。しかし殺生物剤は、データセンターの閉ループ液体冷却がコンパクトな水量に微生物リスクを集中させることから、2031年までにCAGR 7.21%を達成すると予測されており、全製品クラスの中で最も高い成長率となっている。EU殺生物剤製品規制(BPR)の下で8種類の既存有効成分が削除されることで、製剤メーカーは高い単価を要求する過酸化水素および臭素製品を展開せざるを得なくなっている。スケール防止剤は、事業者が低ブローダウン比を追求する乾燥地域でシェアを拡大しており、蛍光トレーサーはスマートセンサーによるリアルタイムの添加量最適化を可能にしている。その他の製品グループ(分散剤、消泡剤、pH調整剤)は、高流速での泡立ちを最小化する非イオン性界面活性剤を中心に革新を進め、冷却水処理薬品市場内での段階的な価値創出を支援している。

急速な規制変化が化学品の組み合わせを形成している。ホスホン酸塩フリーブレンドは欧州のバイヤーがリン排出規制の強化に対応するのを助け、アミノ酸誘導体はScience Based Targetsに基づく多国籍企業の持続可能性指標を満たしている。機動的な研究開発パイプラインを持つサプライヤーが仕様採用を勝ち取り、準拠ソリューションを迅速に商業化する企業の冷却水処理薬品市場シェアを強化している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー産業別 – 電力セクターが主要顧客として維持

電力セクターの冷却水処理薬品市場規模は全収益の28.22%を占め、2031年までの最高セグメントCAGR 7.41%を記録している。石炭、原子力、コンバインドサイクル発電所はいずれも多機能化学品を必要とする大型コンデンサー回路を稼働させている。25MPaを超えて稼働する超臨界ユニットは、高温加水分解に耐性のあるポリマー・ホスホン酸塩ブレンドを採用している。鉄鋼・鉱業・冶金は80°Cの閉ループに耐える防止剤を必要とし、石油化学は炭化水素を含む水中で安定した非酸化性殺生物剤を求めている。食品・飲料加工業者は衛生規定で禁止されているハロゲン残留物を除去するために過酢酸を使用し、南アジアの繊維工場はスマート添加契約が解消を目指す慢性的な過少添加のギャップを抱えている。

需要の多様化が市場の回復力を裏付けている。日本および台湾の半導体工場は7nm以下のリソグラフィを保護するために超低導電率を必要とし、高純度分散剤の需要を牽引している。データセンターはASHRAE TC 9.9規格を満たすために狭いシリカおよび硬度制限を課しており、高度なスケール制御パッケージの需要を高めている。これらの多様なニーズが総合的に、複数の顧客セグメントにわたる冷却水処理薬品市場のフットプリントを拡大している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界収益の43.70%を生み出し、2031年までCAGR 7.49%で成長する見込みである。中国が先頭に立ち、原子力発電を追加し、新たな工業団地を設立し、GB 50050-2024に基づいて特定の閾値を超えるシステムへのスマート添加を義務付けている。一方、インドはグリーンフィールドプラントへの投資を促進し、ゼロ液体排出冷却を義務付けており、化学品の使用強度を高める可能性がある。日本では半導体産業の復活が見られ、韓国は石油化学セクターへの大規模投資を強化しており、いずれも地域消費の増加に貢献している。

北米では、米国EPAの排水ガイドラインが総溶解固形物を制限しており、高い濃縮サイクルと強固な防止剤プログラムの採用を促進している。バージニア州、オレゴン州、テキサス州へのハイパースケールデータセンターの集積が、非酸化性殺生物剤およびシリカ分散剤への需要を拡大させている。さらに、カナダのオイルサンドおよびメキシコの自動車・電子機器セクターにおけるニアショアリングの動きが段階的な成長を促進している。欧州市場は、有効成分の選択肢を制限しプレミアム製品へのシフトを促す水再利用および殺生物剤に関するEU規制の影響を受けている。

南米ではブラジルでパルプ・紙・石油化学の拡大が見られる。同時に、アルゼンチンのバカ・ムエルタシェールが水圧破砕向けの冷却水需要を増加させている。チリおよびペルーでは、銅・リチウム鉱山が電解採取回路における高TDS水を処理するために高度なスケール防止剤を導入している。中東・アフリカは石油化学・電力セクターを強化しており、例えばサウジアラムコのジャフラーガスプロジェクトは塩水環境での腐食制御を必要とし、南アフリカのエスコムの改修工事はゼロ液体排出ソリューションを採用している。これらの地域の動向が総合的に冷却水処理薬品への需要を押し上げている。

規制環境

冷却水処理薬剤の化学は、化学物質登録制度と排水規制が重なり合うことで形作られており、使用可能な有効成分を狭め、文書化の要求を高めている。欧州連合(EU)では、REACHが主要な配合原料の登録・規制の基準を定め続けており、EU殺生物性製品規則(BPR、規則(EU)第528/2012号)は殺生物剤の選択を制約し、適合する酸化型・非酸化型の代替品への再配合を促している。データ報告に関する追加の厳格化は、ECHAの管理下で規則(EU)2025/2455(2025年11月)に基づき設立されたEU化学物質共通データプラットフォームに反映されている。

運用面では、取水・排水に関するコンプライアンスが処理強度と監視の導入の双方に影響を与えている。米国では、クリーンウォーター法第316(b)条の要件がNPDES許可制度を通じて実施されており、冷却水取水設備を持つ施設に対する最良利用可能技術(BTA)審査が継続して行われている。これはプラントレベルでの冷却ループ設計、濃縮倍率、処理プログラムの選択に影響を与えている。英国では、英国REACH(改正)規則2026(2026年4月施行)が特定の鉛化合物に関する規制を追加し、水処理用途全般で使用される工業用化学品ポートフォリオに対する新たなコンプライアンス確認点を生み出している。

バリューチェーン分析

バリューチェーンは、インヒビター、分散剤、殺生物剤を構成する石油化学系および無機系原料から始まる。これには特殊ポリマー用のアクリル系その他のモノマー、ホスホネート用のリン系中間体、アミンおよび第四級化合物系に用いられる機能性ビルディングブロックが含まれる。配合業者は、厳密な温度・pH管理のもとバッチ式または半バッチ式反応器で配合物を合成し、その後、公益事業者や工業施設への大量供給用、あるいはオンサイト給液システムでの希釈・投与用に濃縮物を包装する。

下流では、大手の発電、石油化学、金属関連施設への直接販売が流通の中心となっており、小規模な産業ユーザー向けにはチャネルパートナーが対応している。化学品供給契約には、デジタル監視・投薬サービスが組み込まれるケースが増えている。主な摩擦要因としては、特にEUのBPRのもとでの殺生物性有効成分やREACHのもとでの登録に関して、法域ごとの登録書類を維持するためのコストと時間、さらに殺虫剤製品に関するFIFRAやクリーンウォーター法のNPDES排水許可といった米国EPAの枠組みへのコンプライアンス整合が挙げられる。こうした要件は、登録費用を賄い、品質管理システムを維持し、Ecolab 3D TRASARやGrundfos iSOLUTIONSといったスマート投薬プラットフォームを化学品プログラムと組み合わせて提供できるサプライヤーに有利に働く傾向がある。

競合状況

水処理薬品市場は中程度に細分化されている。技術が主要な差別化要因である。AI対応添加プラットフォームを提供するサプライヤーは価格プレミアムを獲得し、解約率を低下させる複数年契約を締結している。バイオベースのイノベーターは、バイヤーがScience Based Targetsの排出目標を達成するのを支援するアミノ酸系防止剤および植物エキス系殺生物剤を投入している。鉄鋼・石油化学・食品プラントの調達担当者は原材料価格変動リスクをヘッジするためにデュアルソーシングを追求しており、ThermaxやChemtexなどの地域プレイヤーが化学品・設備・遠隔監視をバンドルしたローカライズされた契約を獲得できるようにしている。これらの戦略的な動きが総合的に冷却水処理薬品市場内の競争を形成している。

冷却水処理薬品業界のリーダー企業

Ecolab Inc.

Veolia

Solenis

Kemira

Nouryon

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、水の再利用、デジタルコンプライアンス、高密度冷却が発電およびデータインフラの分野で重なる領域に集中している。データセンター冷却は、より計測機能を備えた液冷およびハイブリッドシステムへとシフトしており、これにより少ない水量でのより厳密な微生物・付着物管理の必要性が高まり、監視と個別化された殺生物剤・インヒビター体制を組み合わせたパッケージプログラムを後押ししている。この方向性は、Ecolabのダイレクト・トゥ・チップ液冷向け3D TRASAR展開(2025年発売、2025年に東南アジア向けプログラムが続く)に反映されている。並行して、再生水を用いた冷却は政策的意図からプロジェクトの実行段階へと移行しつつあり、ミシシッピ州のAmazonデータセンター拠点でコンテナ型水処理を用いて再生水冷却を可能にする2026年4月のVeoliaとAmazonの取り組みなどが例として挙げられる。この場合、化学品プログラムはより変動の大きい原水と、より厳格な性能保証に対応する必要がある。

もう一つの余地は、原材料価格の変動と排水規制の厳格化が高リン系製品からの再配合を後押ししていることに関連している。水の再利用義務やリン排出規制のもとで事業を行う購入者は、低リンまたはホスホネートフリーの配合を指定しつつあり、サプライヤーはバイオ由来ポリマーや素材探索の取り組みで対応している。SNFはポートフォリオの一部でトウモロコシデンプン由来ポリマーを公表しており、Kemiraは2026年に発表されたCuspAIを通じて生成AI支援による素材開発を進めており、差別化された用途特化型の水処理化学品へのより広範な動きを示唆している。これらの潮流が相まって、化学品供給を稼働率や水効率の成果に結びつける、よりサービス比重が高く成果保証型の契約が、発電、重工業、そして冷却負荷の高い新興デジタルインフラ全般で増加している。

最近の業界動向

- 2026年4月:Veoliaは、コンテナ型水処理システムを用いて、ミシシッピ州のAmazonデータセンター向けに再生水冷却を開発するため、Amazonとの提携を発表した。このプロジェクトは冷却における循環型水利用の手法を前進させ、腐食・スケール・微生物管理を維持しながら、より変動の大きい再生水質を管理できる処理プログラムの必要性を高めている。

- 2025年8月:Ecolabは、Ovivoのエレクトロニクス向け超純水事業を約18.0億米ドルで買収する最終契約を締結した。この取引は、高仕様の工業用水用途におけるEcolabの能力セットを拡大し、電子機器その他の冷却負荷の高いユーザー向けに、化学品、監視、水処理プロセスの専門知識を組み合わせて提供する能力を後押しする。

- 2024年4月:Nalco Water(Ecolab)は、産業用冷却向けにデジタルインテリジェンスと低リン化学品を組み合わせたPremium Cooling Water Programを開始した。このプログラムは、センサー主導の投薬と配合の変更を強化し、顧客がより厳格な排水・持続可能性要件を満たしながら、より高い濃縮倍率で運転できるよう支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査において、冷却水処理薬剤市場は、循環冷却システムにおいてスケール、腐食、汚れ、微生物の増殖を制御し、工業用冷却運用全体で伝熱性能を安定させるために使用される特殊化学品プログラムを対象とする。

対象範囲からの除外:冷却塔、ろ過機器、監視装置、オンサイト水処理運用契約などの機械装置およびサービスは除外する。

セグメンテーション概要

- タイプ別

- 腐食防止剤

- スケール防止剤

- 殺生物剤

- その他の製品タイプ(石油系・有機系分散剤、生物分散剤、生物浸透剤、消泡剤、pH調整剤、その他)

- エンドユーザー産業別

- 電力

- 鉄鋼・鉱業・冶金

- 石油化学・石油・ガス

- 食品・飲料

- 繊維・染料

- その他のエンドユーザー産業(化学品製造(特殊化学品を含む)、パルプ・紙、大型建物のHVACシステム、データセンター、電子機器・半導体、製薬、その他)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、需要牽引要因を冷却水システムに対応付けることから始まり、その後、冷却ループに日常的に投入される化学品の範囲へと絞り込んでいった。公的資料は、発電動向や工業生産といったマクロ前提を裏付けるため、また水ストレスや再利用ニーズに関する国別状況を整合させるために利用された。

参照した資料の例としては、米国環境保護庁、米国地質調査所、Eurostatなどの機関による刊行物やデータ公開に加え、Cooling Technology InstituteやInternational Water Associationといった協会による産業用水・冷却に関する指針が含まれる。また、企業の年次報告書、投資家向けプレゼンテーション、化学中間体に関連する場合の輸出入統計、プラントの新設・閉鎖に関する信頼できる報道も参照した。有料購読による情報は、企業財務、特許動向、出荷・貿易シグナルの相互確認のためにのみ限定的に使用し、その後、入力データを一貫した通貨・時期の基準に正規化した。これらは網羅的な情報源ではなく、データポイントの収集、前提の検証、未解決の疑問点の明確化のために、他にも多くの公開文書が確認されている。

一次インタビューおよび調査

一次確認は、発電、石油化学、金属、一般製造業で冷却システムを運用する化学品サプライヤー、配合業者、販売代理店、大手エンドユーザーとの専門家対話および構造化調査を通じて行われた。これらのやり取りを用いて、典型的な投薬プログラム、価格変動パターン、より厳密な微生物管理への採用シフトを確認し、その後、市場モデルを最終化する前にAPAC、EMEA、南北アメリカ地域間の差異を検証した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):13% | APAC:51% |

| ミドルティア:56% | 機能/部門責任者:33% | EMEA:30% |

| 小規模プレーヤー:15% | マネージャー:54% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方の論理を組み合わせて構築され、トップダウン側は主要産業における設置済み冷却需要から出発し、典型的な処理強度を通じて化学品消費量を再構築した。データが直接的でない部分については、有病率的な積み上げ方式、すなわち循環冷却を稼働させている施設の割合と、各化学品プログラムを適用している施設の割合を用いて、支出額を導き出した。

モデルは、火力発電容量の増設・廃止、工業生産・稼働率の動向、循環水量および濃縮倍率の前提、補給水の水質とスケール発生傾向、冷却塔における微生物リスクに関する規制の厳格化といった入力要素を用いて構築された。価格および構成比の前提は、腐食インヒビター、スケールインヒビター、殺生物剤の間の一般的なプログラム配分を踏まえて設定し、その後、配合の変化や原材料コストの転嫁に関するインタビューでのフィードバックを用いて調整した。

予測にあたっては、工業成長率と水の再利用強度をめぐるシナリオ分析を用い、化学品価格やプラント投資サイクルに関する専門家見解からの方向性チェックによって裏付けた。ボトムアップ的な近似値は相互検証として用いられ、サンプル抽出したサプライヤーの収益を積み上げること、販売代理店チャネルのシェアを検証すること、想定される平均販売価格と推定処理水量の積を確認することなどが行われ、ギャップは保守的な範囲で対処し、複数の情報源が一致した場合にのみ範囲を狭めた。

データ検証と更新サイクル

成果物は段階的な確認を経て検証され、まず国、エンドユーザー、化学品タイプ間の内部整合性テストから始まり、その後、産業活動指数や報告された水処理支出パターンといった独立したシグナルとの乖離チェックへと進んだ。異常値が現れた場合には前提を見直し、その乖離が対象範囲、価格、あるいは一時的な事象に起因するものかを確認するためのフォローアップコールを実施した。

最終承認の前に、モデルおよび補足資料は複数のアナリストによるレビューを経て、計算ロジック、単位、通貨の扱いに一貫性があることを確認する。レポートは毎年更新され、大規模な能力増設、冷却塔に影響する規制変更、急激な原材料コスト変動といった重大な事象が発生した場合には中間更新が行われる。納品直前には最新のレビューを実施し、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしている。

Mordor Intelligenceによる冷却水処理薬剤市場規模と他の公表推計との比較

冷却水処理薬剤に関する公表市場数値は、テーマ名が同一に見えても、算定ルールが異なるためしばしば差異が生じる。差異は通常、どの化学品ファミリーが含まれるか、サービスおよび監視収益が加算されているか、産業エンドユーザーがどのようにグループ化されているか、どの年が基準年として扱われているかによって生じる。

表は、より小規模な公表値と比べて大きな開きを示しており、Mordor Intelligenceのモデルでは、冷却をより大きな水処理薬剤という枠組みの中の狭いサブセグメントとして扱うのではなく、産業用冷却プログラムに関するより広範なエンドユーザーカバレッジに従い、循環冷却システムで使用される主要な化学品タイプを捉えている。通貨換算のタイミング、インヒビターおよび殺生物剤パッケージの想定価格推移、プラントがより厳密な微生物管理プログラムをどれだけ迅速に採用するかも、毎年再検証されない場合には合計を上下に動かし得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.90 B (2026) | |

| 業界統計ポータルA | USD 3.54 B (2024) | 冷却をより広範な水処理薬剤の中のサブアプリケーションとして扱っており、カテゴリー区分がより狭いため、産業用冷却プログラムの一部や、より広範な冷却システムカバレッジで計上されているエンドユーザー需要の一部が除外される可能性がある。 |

| グローバル出版社B | USD 5.34 B (2025) | 異なる基準年とより小規模な需要プールを用いており、定義は選定された産業用ループおよび製品分類により近いと見られ、バンドル型冷却プログラムやより高い投薬強度が一般的な分野での支出を過小評価する可能性がある。 |

3つの数値を通して見ると、主な要因は対象範囲の境界と基準年の選択がギャップの大部分を説明し、価格および採用に関する前提が残りの差異の多くを説明していることである。工業用冷却活動や典型的な処理強度といった明確な需要牽引要因にモデルを結びつけ、サプライヤーおよびユーザーからのフィードバックで検証することで、追跡可能かつ再現可能な市場規模を提示することができる。

レポートで回答される主要な質問

冷却水処理薬品市場の金額ベースの規模はどのくらいか?

市場は2026年に120億9,000万米ドルと評価され、2031年までに173億5,000万米ドルに達すると予測されており、CAGR 6.11%を記録している。

冷却水処理薬品において最も高い成長を示すセグメントはどれか?

殺生物剤は、閉ループ型データセンター冷却が微生物制御ニーズを高めることから、2031年までに最高のCAGR 7.21%を記録すると予測されている。

化学品需要の最大シェアを占めるエンドユーザーはどこか?

発電施設は2025年収益の28.22%を占め、250GWの新規ベースロード発電容量の追加が見込まれる中、主要顧客グループとして維持されている。

アジア太平洋が将来の販売において重要な理由は何か?

アジア太平洋は世界収益の43.70%を占め、製造拠点の移転、電力プロジェクト、新たな工業団地を背景にCAGR 7.49%で拡大している。

細分化された競争環境においてサプライヤーはどのように差別化しているか?

大手ベンダーはAI対応添加プラットフォームをパフォーマンス保証とバンドルし、ニッチプレイヤーは持続可能性目標を達成するためのバイオベース防止剤を投入している。

最終更新日: