冷却ファブリック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

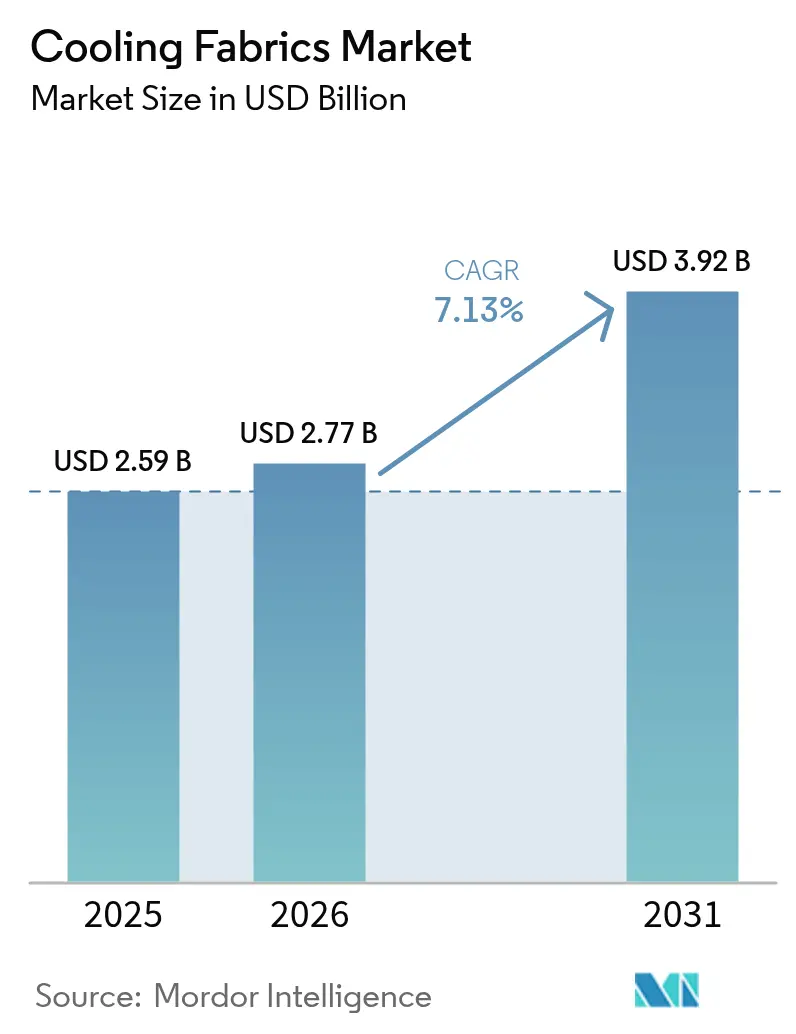

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷却ファブリック市場分析

冷却ファブリック市場規模は2026年に27億7,000万USDと推定され、2025年の25億9,000万USDから成長し、2031年には39億2,000万USDに達する見通しで、2026〜2031年にかけて7.13%のCAGRで成長します。都市ヒートアイランド効果の深刻化、アスレチック・アウトドアライフスタイルの普及、材料科学における急速なブレークスルーが、冷却ファブリック市場の持続的な拡大を後押ししています。合成吸湿速乾繊維、受動的放射型「メタファブリック」、リサイクルヤーンの革新が製品能力を拡大する一方、サステナビリティ規制が天然繊維の採用を加速させています。メーカーは、コーティングやハイブリッド仕上げを施しても品質を損なわない織物構造からスケールメリットを得ており、軍の調達がプレミアム製品の民間セグメントへの普及を促進しています。新興経済圏における価格感度と洗濯後の性能低下が逆風となっているものの、多様化した用途の拡大がこれらの制約を上回り続けています。

主要レポートのポイント

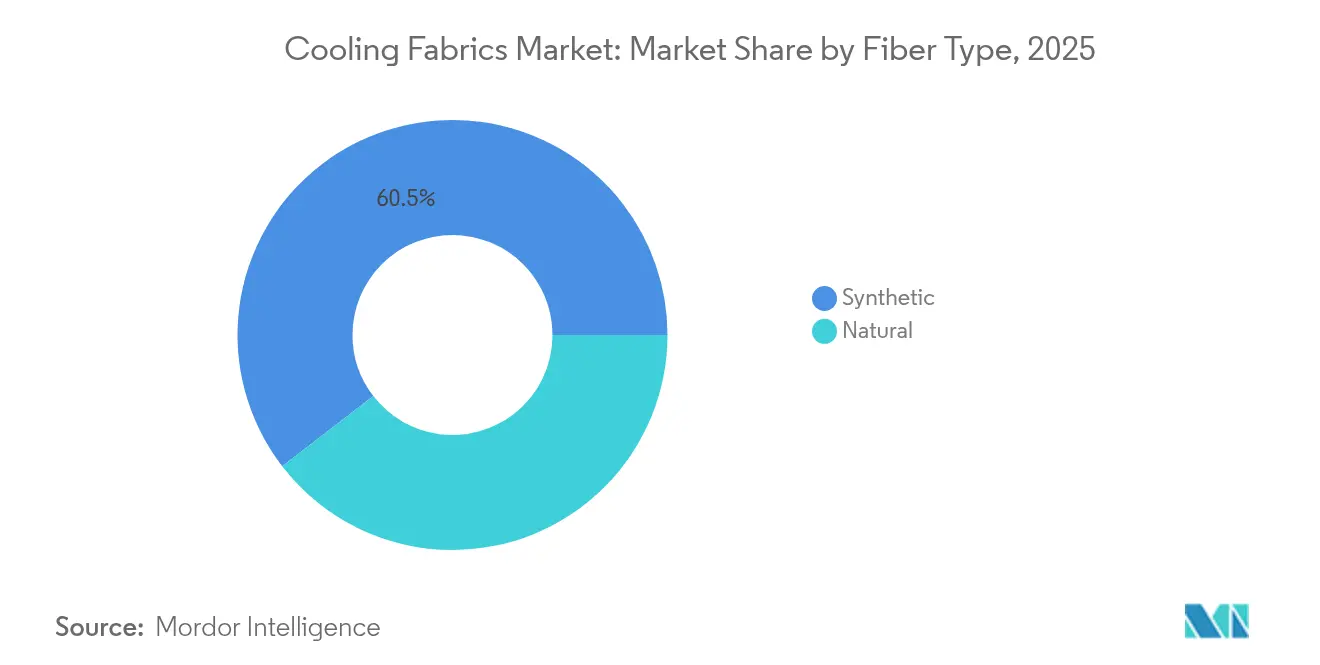

- 繊維タイプ別では、合成繊維が2025年の冷却ファブリック市場シェアの60.45%をリードし、天然繊維は2031年までに8.03%のCAGRで最も速く成長すると予測されています。

- 生地構造別では、織物が2025年に40.12%の収益シェアを占め、2031年まで8.25%のCAGRで拡大しています。

- 用途別では、スポーツウェアが2025年の冷却ファブリック市場規模の46.88%を占め、防護服は2031年まで8.12%のCAGRで拡大しています。

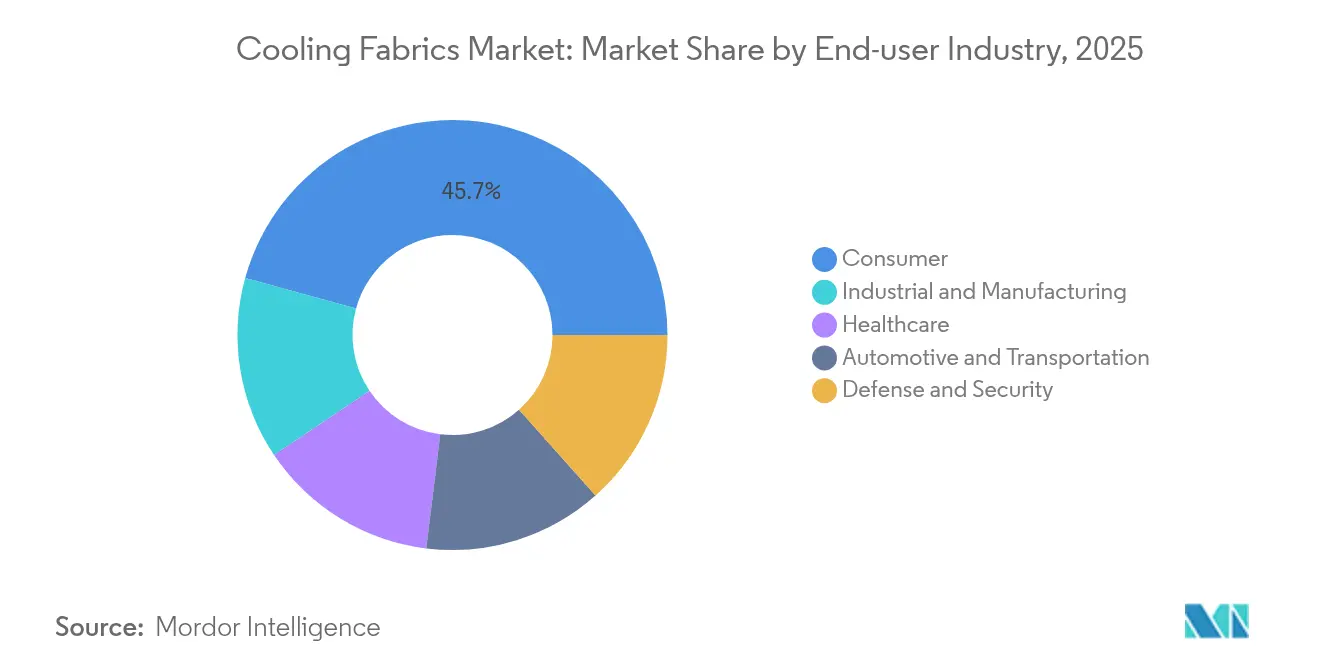

- エンドユーザー産業別では、消費者製品が2025年収益の45.73%を占め、防衛・セキュリティ用途は2026〜2031年にかけて7.72%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋が2025年収益の31.05%を占め、2031年まで7.63%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

冷却素材市場のドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツ・アスレジャー向け合成吸湿速乾繊維の急増 | +1.8% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| アウトドア・パフォーマンスアパレルブランドのグローバル展開 | +1.5% | グローバル、アジア太平洋の製造拠点が主導 | 長期(4年以上) |

| 都市熱緩和に向けた受動的放射型「メタファブリック」のブレークスルー | +1.2% | 世界の都市部、中国・米国での早期採用 | 長期(4年以上) |

| 砂漠作戦向け熱ストレスユニフォームの軍調達 | +0.9% | 北米、中東、一部アジア太平洋 | 短期(2年以内) |

| リサイクル冷却繊維採用を加速するサステナビリティ規制 | +1.1% | EU主導、北米・先進アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポーツ・アスレジャー向け合成吸湿速乾繊維の急増

アスレジャーおよびパフォーマンススポーツウェアは、今やダイナミックな冷却機能を基本要件として扱っています。ブランドはCOOLMAX EcoMade、brrr°および同等のヤーンを統合し、相変化材料やマイクロミネラルを組み込むことで、激しい発汗時でも継続的な熱吸収を実現しています [1]The LYCRA Company、「COOLMAX EcoMadeがサステナブルな選択肢を拡大」、lycra.com。フィットネスやアウトドアレクリエーションへの世界的な参加が市場浸透を後押しし、合成繊維は繰り返し可能な吸湿輸送、伸縮性、機械的耐久性を提供するため優位性を維持しています。技術繊維の進歩により、合成ヤーンの世界繊維需要に占めるシェアは19%を超え、冷却ファブリック市場を支えるスケールメリットを強化しています。ナノハイブリッドフィラーが熱伝導率を向上させることで、エンジニアリング合成繊維は多くの天然代替品を凌駕しています。並行して、リサイクルポリエチレンテレフタレート(PET)の流通がコスト基盤を安定させながら、厳格化するエコデザイン規制を満たしています。

アウトドア・パフォーマンスアパレルブランドのグローバル展開

多国籍アウトドアブランドは、独自の冷却プラットフォームをバックカントリーラインと日常の都市向けラインの両方に展開しています。Columbia Sportswear CompanyのOmni-Heat InfinityおよびOmni-Shade技術はこのようなクロスオーバーの好例です。熱緩和ファブリックは、周辺農村地帯より8.9°C高くなり得る都市温度に対抗し、対象需要を拡大しています。ブランドがアジア太平洋の製造クラスターを活用することで、開発サイクルを短縮し単位コストを低減し、プレミアムな冷却機能を主流消費者にとって手の届くものにしています。3Dプリント構造と空力パネルを組み合わせた反復的な製品投入は、エリートスポーツの知見がライフスタイルウェアへ移行していることを示し、冷却ファブリック市場を拡大しています。半球を越えた技術移転がグローバルな普及をさらに加速させています。

都市熱緩和に向けた受動的放射型「メタファブリック」のブレークスルー

メタファブリックは太陽放射を反射し、大気の窓を通じて体熱を放出することで、外部エネルギーなしに最大5°Cの皮膚温度低下を実現します。実験データでは放射率が94.5%近く、反射率が92.4%以上を示し、銀ナノワイヤー三層構造が既存合成繊維に対して2.3°Cの優位性を維持しています。機械学習で最適化されたメタサーフェスは直射日光下で15.4°Cの低減を実現し、破壊的な進歩を示しています。市販の縫製技術でこれらの多層テキスタイルをほぼ10%のコストプレミアムで製造でき、価格差を管理可能な水準に保っています。世界の都市がエアコン負荷を軽減するための個人冷却を目指す中、メタファブリックは大きな対象量を解放し、冷却ファブリック市場の長期的なCAGR向上を支えることができます。

砂漠作戦向け熱ストレスユニフォームの軍調達

国防省は、周囲温度46°C超でも体幹温度を安定させる次世代ユニフォームに専用予算を割り当てています。米国海軍のSBIR(中小企業イノベーション研究)助成金はダイナミックサーマルスーツを探求し、マルチスペクトル迷彩ファブリックは赤外線抑制と伝導冷却を組み合わせています。調達サイクルは高仕様テキスタイルに対して予測可能な需要を生み出し、サプライヤーが民間バイヤーが許容するよりも速く新規化学物質をスケールアップできるようにしています。戦場での検証後、多くの設計が産業用またはアウトドアセグメントに移行し、収益基盤を拡大しています。軍の承認は性能の信頼性を確認し、石油・ガス・建設分野のリスク回避型機関顧客による採用のリスクを低減しています。

冷却素材市場の抑制要因影響分析*

| 制約 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度冷却テキスタイルの高い生産コスト | -1.4% | グローバル、価格感度の高い新興経済圏でより顕著 | 短期(2年以内) |

| 繰り返し洗濯サイクル後の性能低下 | -0.8% | グローバル、洗濯習慣に依存 | 中期(2〜4年) |

| 高反射率放射ファブリックの染料吸収の制限 | -0.6% | グローバル、ファッションおよび消費者アパレルセグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度冷却テキスタイルの高い生産コスト

受動的放射層は、二酸化チタンナノ粒子、ポリマー膜、銀ナノワイヤーを必要とし、汎用アパレルと比較して部品表コストを引き上げます。専用コーティングラインは設備投資を伴い、厳格な品質管理プロトコルが労働集約度を高めます。プロセス最適化によりプレミアムがほぼ10%まで削減されたものの、低所得地域ではコストショックが続き、数量の拡大を遅らせています。サプライヤーは連続ロール蒸着を改良し、原材料の選択肢を広げて大衆価格帯に到達する必要があります。スケールアップの停滞にもかかわらず、防衛、プロスポーツ、産業用個人保護具(PPE)などのプレミアムカテゴリーがコストを吸収し、最終的に価値セグメントに波及するはずの研究開発(R&D)の償却を可能にしています。

繰り返し洗濯サイクル後の性能低下

冷却仕上げは機械的攪拌と洗剤化学の影響で溶出またはひび割れが生じ、繰り返し洗濯後に吸湿性や放射率が低下する可能性があります。綿混紡は合成繊維よりも引張強度が速く低下することが多く、マイクロカプセルに依存するコーティングは破裂する可能性があります。耐久性の不足は消費者満足度を損ない、リピート購入率を抑制します。材料科学者は共有結合コーティング、プラズマ処理、コアシース型フィラメント構造を探求し、洗濯耐性を高めています。主流ワードローブにおける衣料品の期待寿命が50洗濯サイクルに向けて延びているため、ここでの進歩は極めて重要です。堅牢なソリューションがスケールアップするまで、保証請求とブランド評判リスクが冷却ファブリック市場の成長曲線を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

冷却素材市場セグメント分析

繊維タイプ別:

天然繊維がサステナビリティ転換を牽引合成ヤーンは、均一な吸湿輸送と伸縮性を大規模に提供することで、2025年の冷却ファブリック市場シェアの60.45%を維持しました。これらは大量スポーツウェアにとってコスト最適な多くの特許冷却化学物質を支えています。しかし天然繊維は、規制当局と消費者が生分解性を重視する中、8.03%のCAGRで成長しています。ナノダイヤモンドやキトサンマイクロ多孔性で改質された綿は現在2〜3°Cの温度低下を達成し、クローズドループのキュプロヤーンは植物由来原料と産業的リサイクル性を両立しています。再生セルロースとマイクロミネラル合成繊維を組み合わせたブレンド構造が、感触と機能のバランスを取っています。そのため投資家は、天然繊維の品質を高め、冷却ファブリック市場内でのより広い受容を示す繰り綿機のアップグレードや酵素前処理に資金を提供しています。

ハイブリッドヤーンの進歩は、サステナビリティ目標と性能指標が相互に排他的である必要はないことを示しています。Bemberg キュプロは溶剤回収率が99%を超えることを示し、熱放散能力を犠牲にすることなく循環性を実現しています。リサイクル綿のストリームもパイロット試験において熱抵抗でバージン綿を上回っています。ファッショングループが科学的根拠に基づく炭素目標を発表するにつれ、調達はこれらの低環境負荷オプションへとシフトし、エコ志向が測定可能な需要へと転換されています。予測期間にわたり、天然繊維冷却ラインは段階的にシェアを獲得する可能性が高いものの、合成繊維は急速吸湿・伸縮重視のアパレル層において中心的な役割を維持するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

生地構造別:

製造効率による織物の優位性織物は2025年収益の40.12%を供給し、8.25%のCAGRで成長しています。これは、緻密に制御されたインターレーシングがナノ粒子コーティング、反射フィルム、相変化プリントペーストのための寸法安定した基材を提供するためです。織物工場はすでに高スループットで稼働しており、冷却機能を追加するための追加コストを最小化しています。ニットはコンフォートストレッチと通気性によりアクティブウェアで強固な地位を維持していますが、ループ構造は機械速度を遅くし、多層コーティングを複雑にする可能性があります。不織布は、触感的なドレープが二次的な使い捨て医療用またはフィルタリングニッチで関連性を高めています。

プロセス革新が織物の生産性を継続的に向上させており、ウォータージェット織機はエネルギーを節約しながらより細いデニールを実現しています。多相織りは細孔形状を調整し、水蒸気輸送を助けています。同時に、ニット機器はデジタル制御とより細いゲージを採用し、表面均一性のギャップを縮めています。ニットや織物に積層されたエレクトロスパン膜は超薄型放射スキンを追加し、各構造の強みを融合したハイブリッドラミネートを生み出しています。コストと汎用性の優位性から、織物テキスタイルは冷却ファブリック市場でトップの地位を維持すると考えられますが、伸縮性への消費者需要の高まりにより、ニットのシェアは減少ではなく安定を保つでしょう。

用途別:

安全規制による防護服の加速スポーツウェアはアスレチックおよびアスレジャーアパレルへの広範な採用により2025年収益の46.88%を生み出しましたが、防護服は8.12%のCAGRで最も急速な進歩を遂げています。産業、消防、防衛のユーザーは、極度の熱下での人員パフォーマンスを守るために高い価格帯を許容しています。規制機関は現在、熱ストレスを化学的ハザードと同様に分類し、雇用主が労働安全体制の下で冷却個人保護具(PPE)を指定するよう促しています。

防護服は、可動性を妨げることなく相変化ライナー、赤外線遮断ベール、水分活性化冷却ゲルを統合しています。消防士のターンアウト設計は、通気性バリアと非PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)撥水性を融合し、冷却機能が難燃性・耐薬品性と共存できることを示しています。皮膚温度に応じてベント開口部を調整するスマートロボット外骨格は、鋳造所や鉱山での役割に早期の可能性を示しています。重工業を超えて、医療現場では長時間の処置中に体温を安定させる冷却スクラブや患者用ガウンを導入し、安定した機関需要を開拓しています。これらの変化は、冷却ファブリック市場内で防護服を活発な収益エンジンとして位置づけています。

エンドユーザー産業別:

防衛セクターがプレミアム採用を牽引消費者アパレルは、手頃なアクティブウェアと日常ワードローブにおける快適性への期待の高まりに支えられ、2025年売上高の45.73%を占めています。しかし防衛・セキュリティクライアントは、コストよりも熱性能を重視するミッションクリティカルな仕様により7.72%のCAGRをもたらしています。軍の調達プログラムは耐久性、マルチスペクトル隠蔽、電解質バランス維持を規定し、サプライヤーに民間基準を超えることを求めています。

産業雇用主も、特に石油プラットフォーム、製鉄、物流ヤードにおいて生産性を損なう熱関連事故を抑制するためにユニフォームをアップグレードしています。医療機関は患者の体幹温度を管理するために冷却寝具や術後ラップを採用しています。自動車の完成車メーカー(OEM)は、アパレルで実証された同じ放射コーティングを活用し、キャビン冷却負荷を削減する換気シートファブリックをテストしています。各エンドユーザーニッチが対象量を拡大し、冷却ファブリック市場の多様化した需要基盤を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域の冷却素材市場

アジア太平洋地域は2025年に世界収益の31.05%を占め、2031年にかけて7.63%のCAGRで成長しており、技術繊維輸出における中国の規模と、衣料品を5°C冷却するパッシブ放射冷却研究における中国のリーダーシップが成を支えています。政府助成金はメタファブリックの生地量産に向けたパイロットプラントを支援し、ベトナム、インドネシア、インドの川下アパレルメーカーはこれらの繊維をコスト競争力のある裁断・縫製ラインに統合しています。日本の材料科学エコシステムは紫外線(UV)反射のためのポリマーブレンドを改良し、韓国のエレクトロニクスセクターは体温データをモバイルデバイスに送信するスマートテキスタイルオーバーレイを追求しています。蒸し暑い夏に直面する中間層人口の増加が小売需要を高めています。

北米の冷却素材市場

北米は防衛契約とアウトドアレクリエーション文化の恩恵を受けています。米国海軍航空システムプログラムはサプライヤーの学習曲線を加速させ、堅牢な冷却素材を検証しています。オレゴン州およびコロラド州に本社を置くアウトドアブランドは毎夏新コレクションを展開し、消費者の着実な採用を促進しています。カナダの激しい気温変動は、一方の面に冷却機能、もう一方に断熱機能を組み込んだマルチシーズンのレイヤリングコンセプトを促し、製の有用性を拡大しています。メキシコは近距離縫製拠点としての役割を拡大しており、世界的な物流混乱の中でブランドに柔軟性をもたらしています。

欧州の冷却素材市場

欧州の軌跡は環境政策と密接に絡み合っています。欧州連合(EU)のエコデザイン規制は繊維を優先事項とし、バリューチェーンのトレーサビリティとリサイクル素材の使用を義務付けています。Outlastなどのドイツの製造業者はNASA由来の相変化材料(PCM)処理をエコ認証ライニングに適応させ、イタリアの紡績業者はリサイクル糸の低環境負荷染色を推進しています。英国(UK)の研究評議会は、ナノ構造放射フィルムに焦点を当てた産学コンソーシアムに資金を提供しています。地域内のエネルギーコストの上昇はパッシブ個人冷却への需要を強化し、プレミアム価格にもかかわらず国内普及を促進しています。

南米およびMEAの冷却素材市場

南米および中東・アフリカは、急速な都市化と強烈な太陽光への露出に関連した新興の機会を提供しています。ブラジルのアスレチックウェアブームは相変化注入ポリエテルの現地調達を促進し、湾岸諸国は45°Cの真昼の熱の中で作業する建設作業員向けの冷却ユニフォームをテストしています。インフラの格差と限られた可処分所得が近期の数量を抑制していますが、持続的な気候温暖化は長期的な成長を示唆しています。グローバルサプライヤーは関税および物流上のハードルを克服するために現地パートナーとの合弁事業および技術ライセンス供与を検討しており、冷却素材市場がより広範な地理的バランスを達成することを確実にしています。

バリューチェーン分析

川上の原料には、コモディティおよび特殊ポリマー(ポリエステル、ナイロン、ポリエチレン、PLA)に加え、放射率や反射率を調整するために使用される鉱物系冷却剤、相変化材料、ナノ粒子系(TiO2やSiO2など)の機能性添加剤が含まれる。化学品サプライヤー層では、配合設計とコンプライアンス審査が、アパレルおよびPPEサプライチェーンにおける制限物質要件(REACH整合、OEKO-TEXおよびZDHC指向要件など)にますます結びついている。これにより、ホルムアルデヒドフリーおよびAPEO/NPEOフリーの仕上げ加工薬品の採用が進んでいる。知的財産や材料科学もまた原料選択を左右しており、放射冷却アーキテクチャは実験室コンセプトから、ポリマーと導電層または反射層を組み合わせた繊維適合型積層構造(2026年の査読済み研究で報告された銀ナノワイヤーや多層繊維構造など)へと移行している。

川中の製造工程は、(i)原液着色または押出段階での統合(冷却鉱物や機能性フィラーを糸に練り込み、洗濯耐久性を向上させる方式)と、(ii)織編生地への後加工仕上げ(パディング、排気、テンター方式による冷却剤やコーティングの塗布)に分かれる。converterや紡織工場はその後、生地ロールをブランドおよびユニフォームプログラムの所有者に供給し、下流の流通はパフォーマンスアパレルブランド、ワークウェア/PPEサプライヤー、防衛関連調達チャネルが主導する。主要なボトルネックとしては、多素材放射冷却構造(金属ナノワイヤー/ポリマーハイブリッドや階層的多孔構造)のコストと複雑性、および洗濯後の性能維持の一貫性が残っており、これが認定・調達段階でQ-maxや放射スペクトル選択性といった測定可能な仕様への需要を高めている。

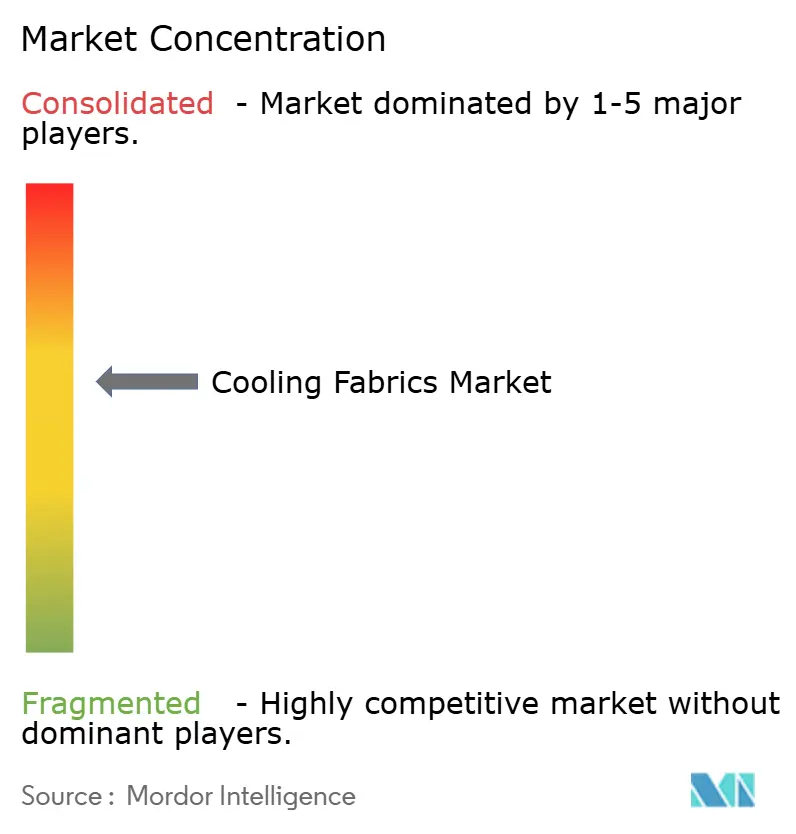

競合環境

冷却ファブリック市場は中程度の集約を示しており、Coolcore、Columbia Sportswear Company、HeiQ Materials AG、Milliken & Company、Asahi Kasei Corporationなどの主要プレーヤーが支配しています。独自の化学物質とグローバルな流通ネットワークを活用し、これらの業界リーダーは性能基準を設定し、小規模競合他社がしばしばこれを模倣しています。注目すべき知的財産保護のイノベーションには、HeiQ Materials AGのSmart Tempコーティングと、Columbia Sportswear CompanyのOmni-Heat Infinityフォイルドットパターンが含まれます。Milliken & CompanyのR&D 100受賞のPolartec Power Shield Proは、規模と深いイノベーションの融合を際立たせています。これらの確立したプレーヤーは継続的に製品を刷新し、NILTやNan Yaなどの繊維メーカーとの協力関係を築き、上流の供給を確保しています。

冷却ファブリック産業のリーダー

Asahi Kasei Corporation

Coolcore

Columbia Sportswear Company

HeiQ Materials AG

Milliken & Company

- *免責事項:主要選手の並び順不同

本レポートで取り上げた冷却素材市場の企業

- Ahlstrom

- Asahi Kasei Advance Corporation

- Balavigna Mills Pvt. Ltd.

- brrr°

- Cocona Labs

- Columbia Sportswear Company

- Coolcore

- Elevate Textiles, Inc.

- Everest Textile Co., Ltd.

- FORMOSA TAFFETA CO., LTD.

- HeiQ Materials AG

- LunaMicro AB

- Milliken & Company

- NAN YA PLASTICS CORPORATION

- NILIT

- Outlast Technologies GmbH

市場機会と将来展望

熱ストレス緩和の動きにより、冷却生地の設計要件はスポーツウェアを超えて、繰り返しの洗濯サイクルにわたる測定可能な熱性能と耐久性を要求するワークウェアや保護服プログラムへと拡大している。国際労働機関(ILO)は職場における熱曝露の規模を強調しており、世界の労働力の71%が過度な熱にさらされていると報告している。これは、安全性と生産性の成果を通じてより高い単価を正当化できる、雇用主調達型の冷却ユニフォーム、PPEライナー、肌着レイヤーの余地を裏付けるものである。同時に、防衛主導の仕様や産業安全規制は、抗菌・防臭、難燃性、化学バリア機能も満たす冷却テキスタイルへの要求を高め続けており、単一機能仕上げよりも多機能積層構造を提供できるサプライヤーが有利になっている。

技術的な空白領域は、汗、摩耗、洗濯下でも性能を維持できるよう設計された、スケーラブルな放射冷却およびハイブリッド温度調節プラットフォームに集中している。この分野の研究開発は、指向性水分移動、階層的多孔構造設計、そして受動的放射冷却と相変化バッファリングの組み合わせへと収斂しつつある。多層スペクトル選択的放射冷却テキスタイルおよび生体模倣PLAメタファブリックに関する2026年の査読済み材料研究は、ウェアラブル製造上の制約に合わせてアーキテクチャがどのように適応されているかを示しており、ブランド向けの製品化は消費者が新しい形態を試す意欲を引き続き検証している(日本市場の冷却ウェアやファン内蔵衣類など)。また、サプライチェーンの簡素化にも商機がある。後加工のみのアプローチから繊維レベルの統合へ移行することで、洗い落ちリスクや保証負担を軽減でき、高度なナノ機能構造で部材表(BOM)コストが高止まりしている場合でも、ブランドや機関購入者にとっての総調達コストを改善できる。

冷却素材市場における最近の業界動向

- 2026年6月:CoolcoreとSnow Peak, Inc.は日本で「Peak Shade Evaporative Cooling Poncho」を発売し、CoolcoreのBiomimetic Fiber Geometryを用いた熱管理とUV保護を組み合わせた。この提携は冷却生地の採用をプレミアムアウトドアライフスタイルチャネルへと拡大し、認知度の高い地域ブランドを通じてCoolcoreのアジアにおける下流での牽引力を強化するものである。

- 2025年2月:Noble BiomaterialsとCoolcoreは、ミュンヘンのPerformance Daysにおいて、NobleのIonic+ Pro抗菌糸技術とCoolcoreのBiomimetic Fiber Geometryを組み合わせたCOOLPRO生地を発表した。この発売は、冷却性と衛生性の主張をスポーツウェアおよびワークウェアプログラム向けにまとめて認定する、パフォーマンステキスタイルにおける複合機能への需要の高まりを反映している。

- 2024年8月:HeiQ Materials AGとGQ Apparelは、デニムに統合されたバイオベース冷却技術HeiQ Coolを特徴とする「GQ Cool Tech Jeans」をタイで発売した。冷却仕上げを日常的なデニムに導入することで、対象となるアパレル基盤が技術的なアスレチックカテゴリーを超えて拡大し、東南アジアが冷却化学品の活発な商業化市場であることが浮き彫りになっている。

冷却素材市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、冷却生地市場は、水分管理、熱伝達、または相変化挙動を通じて着用者に冷感を生み出すよう設計された繊維素材を対象としており、市場価値は生地レベルで米ドル換算にて算出されている。

対象範囲の除外項目:完成品アパレルブランドの売上、単体の冷却デバイス、生地として販売されない非繊維系冷却アクセサリーは対象外とする。

セグメンテーション概要

- 繊維タイプ別

- 天然

- 合成

- 生地構造別

- 織物

- ニット

- 不織布

- 用途別

- スポーツウェア

- 防護服

- アパレル

- その他の用途(医療・医療テキスタイルなど)

- エンドユーザー産業別

- 消費者

- 産業・製造

- 防衛・セキュリティ

- 医療

- 自動車・輸送

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、冷却生地が実際にどこで使用されているかをマッピングし、繊維生産、貿易、最終用途需要に関する公開データでモデルを裏付けるために用いられた。生地関連の貿易フローについてはUN Comtradeなどの情報源を参照し、ミラー統計についてはInternational Trade Centre、関税品目や輸入パターンの相互確認には米国国際貿易委員会(US International Trade Commission)のデータツールを参照した。

前提条件を現実的に保つため、ASTM規格ライブラリ(性能主張に影響する試験方法について)、USPTO特許データベース(冷却仕上げおよび繊維に関する技術革新の動向を把握するため)、および冷却メカニズムと耐久性を記述する査読済み繊維学術誌からの技術的・採用動向シグナルも確認した。企業の開示資料、投資家向けプレゼンテーション、業界団体のウェブサイト、信頼性の高い報道機関を用いて、生産能力の増強や価格動向を把握した。財務データの正規化および限定的な非上場企業の情報については、企業財務およびインテリジェンスに特化した承認済みの有料サブスクリプションを利用した。これらのデスクリサーチ情報源は例示であり、データポイントの収集、検証、明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、需要プールの実態、実際の価格帯、そして冷却性能に関する主張が地域ごとにどのようにリピート受注へとつながっているかを検証するために用いられた。原材料および生地側の関係者、アパレルおよびPPEのバイヤー、流通側の参加者に話を聞き、公開データが概括的な範囲にとどまる部分について、浸透率や構成比の前提を精緻化した。これはグローバル市場であるため、単一地域の見解が予測を左右しないよう、APAC、EMEA、南北アメリカにわたって入力データのバランスを取った。

一次調査現地作業の回答者分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):13% | APAC:42% |

| 中堅層:55% | 機能/事業部門責任者:34% | EMEA:37% |

| 小規模プレーヤー:16% | マネージャー:53% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、繊維生産・貿易データを対象となる生地プールへと再構築するトップダウン方式から始まり、最終用途別の冷却生地浸透率を用いて絞り込まれる。主要な確認項目には、アパレル需要全体に占めるスポーツウェアおよびアクティブライフスタイルアパレルの割合、合成パフォーマンステキスタイルへのシフト、対象製品ラインにおける冷却仕上げまたは相変化処理の採用率が含まれる。

需要プールが形成された後、価格帯が生地構造(織物、編物、不織布)、加工強度、標準的な発注数量によって異なる混合ASP方式を用いて価値が算出される。その結果は、サプライヤー収益サンプリング、生地の1メートルまたは1キログラムあたりの価格に関するチャネルチェック、報告された稼働率との整合性チェックといった選択的なボトムアップ推計と照合され、直接的な価格データが乏しい部分の合計値調整に役立てられる。

予測にあたっては、屋外活動参加率、熱ストレスおよびワークウェアコンプライアンス需要、生地ASPに影響する原材料価格変動など、年ごとに不均一に変化する変数にモデルが対応できるよう、シナリオ分析を用いた。入力データは一次専門家とともに検証され、サプライヤー側の可視性の欠落は、保守的な浸透率上昇カーブを用いたうえで、示唆される数量を貿易・生産シグナルと再照合することで対処した。

データ検証と更新サイクル

算出結果は独立したシグナル間のトライアンギュレーションを通じて検証され、その後、地域、用途、生地種別ごとの分散が確認され、外れ値がそのまま引き継がれないようにしている。モデルが異常な価格上昇や数量減少を示唆する場合、貿易動向、アパレル生産動向、直近のインタビューからのフィードバックと照合して前提条件を再確認し、不一致が未解決のままである場合は回答者に再度連絡を取る。

最終承認の前に、第二のアナリストが前提条件の全体的な流れを見直し、その後、過去実績年と予測年にわたる最終的な整合性チェックが行われる。レポートは年次で更新され、大規模な生産能力増強、規制主導のPPE需要変動、急激な投入コスト変動といった重大な事象が発生した場合には、中間更新がトリガーされる。納品直前には、アナリストが最新の状況を反映するために再度見直しを行う。

他の公表推計値と比較したMordor Intelligenceの冷却生地市場推計

冷却生地の公表市場価値が異なるのは、各発行元が何を冷却性能とみなすかの線引きが異なること、またASPと採用率の扱い方が異なることによる。時期の設定も重要であり、一部の数値は基準年に紐づいているのに対し、他の数値は予測期間内にある推計年を指している。

この表は2020年代半ば前後で顕著なばらつきを示しているが、これは冷却性能の主張がすべての繊維において標準化されていないこと、また隣接カテゴリーが混在している場合があることによる。Mordor Intelligenceのモデルでは、スポーツウェア、保護服、アパレル用途で使用される天然および合成冷却生地全体にわたって生地レベルで収益が計上されており、2026年の値は、全地域に単一の混合ASPを用いるのではなく、需要プールを価格帯に結び付けることで構築されている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.77 B (2026) | |

| 業界出版社A | USD 2.31 B (2025) | 2025年を基準年とし、より長い予測期間を採用しており、対象範囲がアパレル主導の需要フレーミングに傾く場合があり、生地価格が地域全体で保守的にモデル化されている場合、生地レベルの価値を過小評価する可能性がある。 |

| 業界出版社B | USD 2.02 B (2025) | 地域別集計を伴う2025年の基準値を報告しており、この低めの数値は、ライフスタイル衣料および保護服における採用に関するより厳しい前提、加えて異なる通貨タイミングと価格正規化と整合している。 |

全体として、この差は主に年次の整合性、およびASP推移と用途別浸透率の扱いによって説明できる。需要プール、冷却処理済み生地シェアへの転換、価格帯が明確に示されている場合、2025年基準の数値が推計値である2026年の値を下回りながらも方向性としては整合していることを理解しやすくなる。

レポートで回答される主要な質問

冷却ファブリック市場の現在の規模はどのくらいですか?

冷却ファブリック市場規模は2026年に27億7,000万USDに達しました。

冷却ファブリック市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて7.13%のCAGRで拡大すると予測されています。

冷却ファブリック市場内で最も急速に成長しているセグメントはどれですか?

防護服は産業・防衛セクターの安全規制により8.12%のCAGRで最も急速な成長を示しています。

なぜ冷却ファブリックにおいて織物構造がこれほど顕著なのですか?

織物テキスタイルはナノ粒子および相変化コーティングを支える寸法安定性を提供しながら、大規模でコスト効率の高い製造を可能にします。

サステナビリティ規制は新しい冷却ファブリックにどのような影響を与えていますか?

欧州連合(EU)のエコデザインおよび米国州の拡大生産者責任(EPR)法は、生産者をリサイクルまたはバイオベース繊維へと誘導し、冷却性能を損なうことなく天然および化学的リサイクルヤーンの採用を加速させています。

最終更新日: