除氷液市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.26 十億米ドル |

| 市場規模 (2031) | 2.83 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

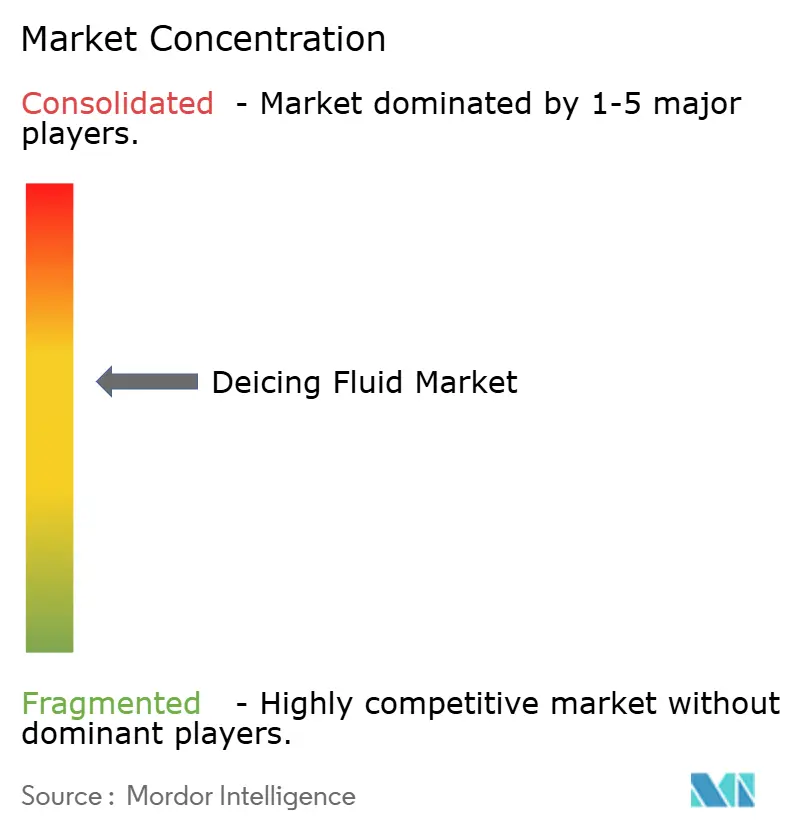

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる除氷液市場分析

除氷液市場規模は、2025年の21億6,000万米ドルから2026年には22億6,000万米ドルへと成長し、2026年から2031年にかけて4.63%のCAGRで2031年までに28億3,000万米ドルに達すると予測されています。アジアにおける寒冷地域の空港拡張、ICAOおよびFAAによる排水規制の強化、北極海航路の段階的な商業化が、プロピレングリコールおよび酢酸カリウム製剤への通年需要を下支えしています。北米はFAAエンジニアリングブリーフ108への準拠により消費を主導しており、アジア太平洋はインド、日本、中国が高高度インフラを整備する中で最も急速な増分成長を提供しています。バイオベース原料を管理し、グリコール回収システムをモジュール式で流体契約に組み込むサプライヤーは、環境規制がプレミアム価格設定を促進する中でマージン上昇を取り込む最良の立場にあります。

主要レポートのポイント

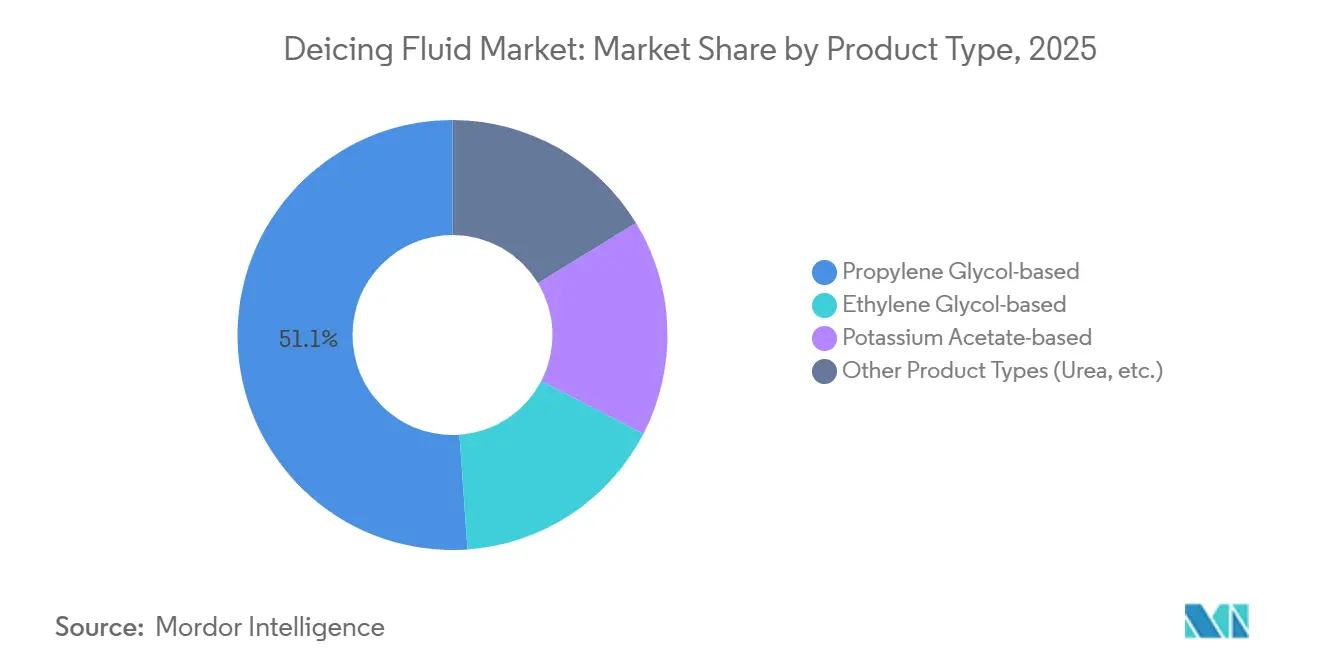

- 製品タイプ別では、プロピレングリコール系が2025年の除氷液市場シェアの51.11%を占めてトップとなり、酢酸カリウム系は2031年にかけて5.15%のCAGRで拡大すると予測されています。

- 液体タイプ別では、タイプIが2025年の除氷液市場シェアの40.11%を占め、タイプIVは2031年にかけて5.55%のCAGRで拡大しています。

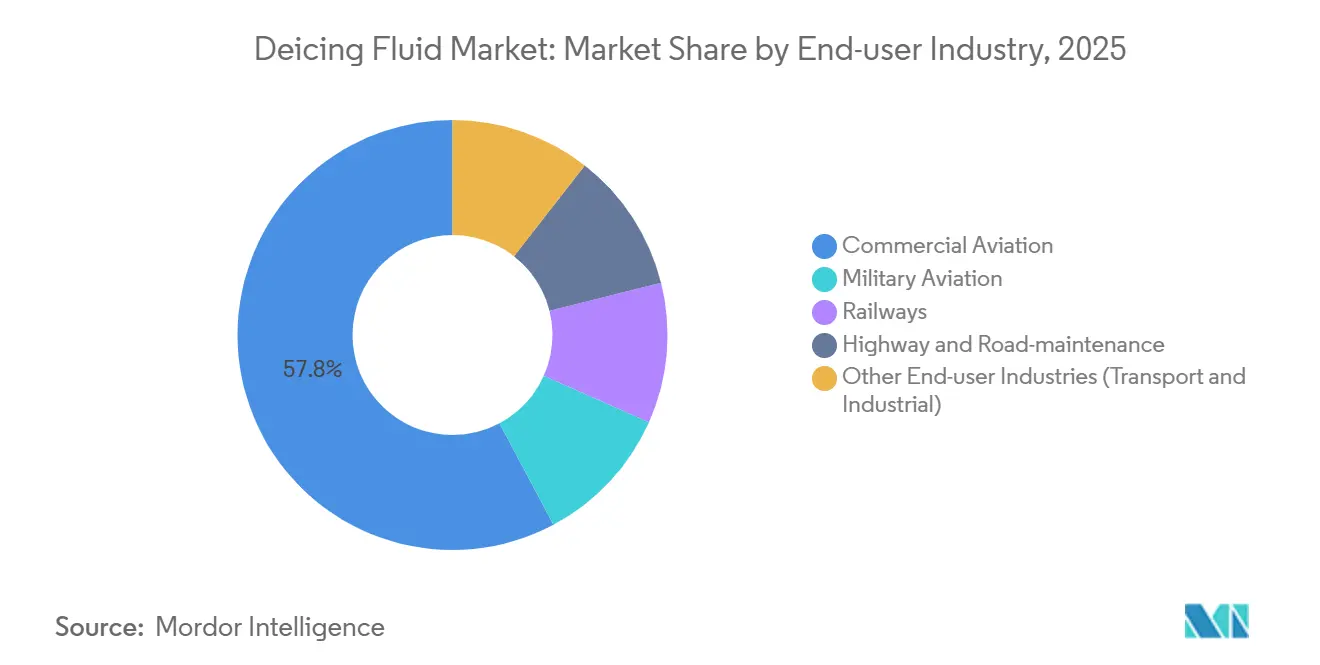

- エンドユーザー産業別では、民間航空が2025年の除氷液市場シェアの57.78%を占め、軍用航空は2031年にかけて5.87%のCAGRで拡大すると予測されています。

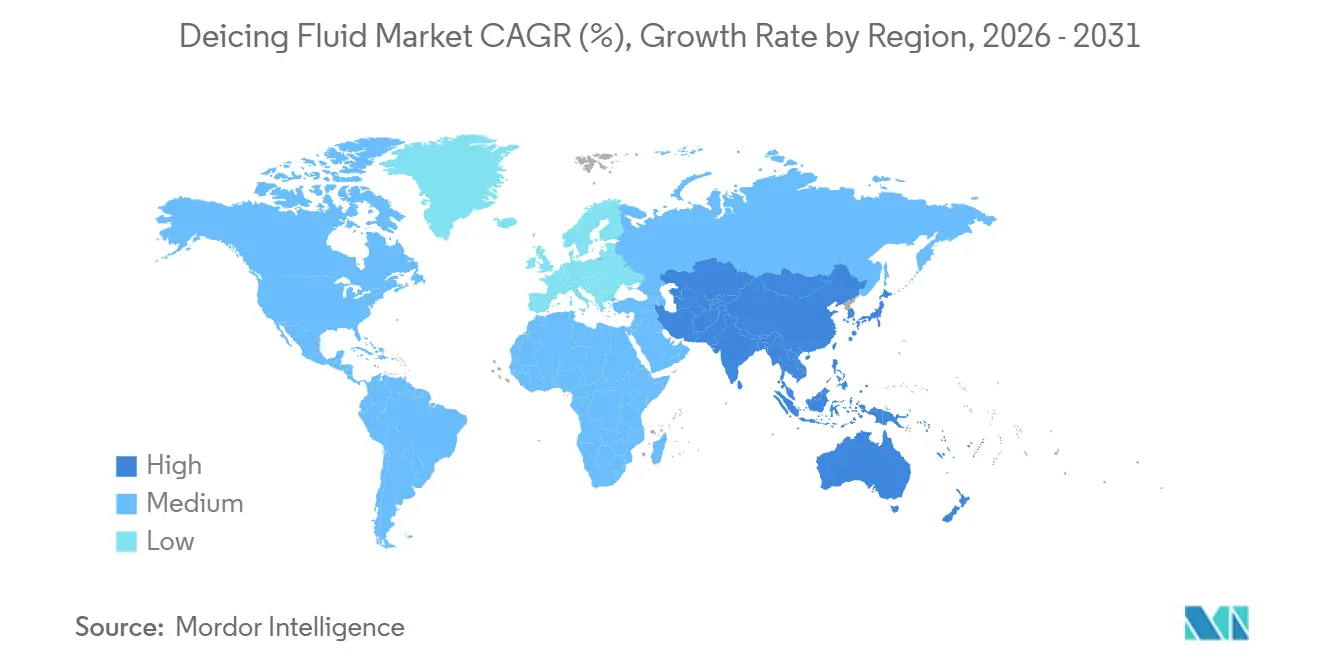

- 地域別では、北米が2025年の除氷液市場シェアの35.46%を占め、アジア太平洋は2031年にかけて5.78%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の除氷液市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける寒冷地域の空港・鉄道拡張 | +1.2% | アジア太平洋中核(インド、日本、中国)、ASEANの高地へのスピルオーバー | 中期(2〜4年) |

| ICAOおよびFAAによるグリコール排水規制の強化 | +0.9% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| PFAS不含規制遵守のための酢酸カリウムへの移行 | +0.8% | 欧州が主、北米が副 | 中期(2〜4年) |

| 北極海航路の商業化 | +0.5% | 北極沿岸空港(ロシア、ノルウェー、カナダ、アラスカ) | 長期(4年以上) |

| 機上電熱防氷による液体使用量の低減 | +0.3% | グローバル、欧州および北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける寒冷地域の空港・鉄道拡張

インドのニョマ空軍基地のアップグレードと日本の岡山空港における滑走路延伸は、高高度施設が冬季運用を長期化させ、除氷液市場を拡大させている事例です[1]インド国防省、「ニョマ空軍基地アップグレード」、mod.gov.in。ポーランドから日本に至る鉄道ネットワークは、航空と同様に事後的な除雪から計画的な防氷へとシフトしており、プロピレングリコールスプレーを使用してエネルギーコストと遅延を削減しています。北インドの寒冷地フレッシュ農産物向け貨物回廊では、グリコールブレンドで事前湿潤処理されたポイントヒーターが導入されており、クロスモーダルな消費が拡大しています。これらのプロジェクトは全体として、従来の北米・欧州のハブ以外に多年度にわたる流体ベースロードを組み込んでいます。

ICAOおよびFAAによるグリコール排水規制の強化

FAAエンジニアリングブリーフ108およびEPA排水基準は、中規模のパート139空港でさえ使用済みグリコールの回収または再利用を義務付けており、価格変動にもかかわらず年間使用量を安定させるクローズドループ投資を促進しています。モントリオール・トルドー空港の純度99.5%の蒸留モデルは購入コストを30%削減し、現在シラキュースおよびコロンビア・リージョナルで複製されており、製剤メーカーとの予測可能なテイク・オア・ペイ契約を生み出しています。生化学的酸素要求量の上限強化により尿素および塩化物の使用が減少し、オペレーターはSAE準拠の生分解性が文書化されたプロピレングリコール流体へと移行しています。コンプライアンス監査が厳格化するにつれ、需要は価格主導の入札から回収技術サポートを組み込んだ複数年供給契約へとシフトしています。

PFAS不含規制遵守のための酢酸カリウムへの移行

欧州化学品庁(ECHA)による包括的なPFAS禁止の施行が迫る中、微量フッ素系界面活性剤を排除する酢酸カリウム流体の試験が加速しています[2]欧州化学品庁、「PFAS規制提案」、echa.europa.eu。欧州のハブはすでにサプライヤー認証を義務付けており、2028年までに北米でも同様の調達基準が設定されると予想されています。酢酸塩は塩化物より水生毒性が高いものの、事前湿潤ハイブリッドは排出負荷を抑えながらホールドオーバー性能を発揮できます。サプライヤーは2025年6月のSAE AMSの生分解性基準を満たすべく製剤を見直しており、除氷液市場におけるプレミアム酢酸塩濃縮液の需要を押し上げています。

北極海航路の商業化

北極海航路に沿った通年貨物の増加により、トロムソからデッドホースに至る沿岸空港は、-35°Cの条件下で運航するフィーダー便向けにタイプIの追加在庫を備蓄することを余儀なくされています。地下封じ込め設備を備えた固定除氷ステーションが永久凍土地帯の標準となり、流体の引き取りを固定化する資本的深度が加わっています。北極の貨物量が2030年までに1億トンに向かう中、季節的な需要急増は構造的なものとなり、除氷液市場のベースライン収益を押し上げるでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリコール回収および雨水処理コストの上昇 | -0.7% | 北米および欧州(高スループットハブ) | 短期(2年以内) |

| レガシーブレンドを混乱させるEU全域のPFAS規制の保留 | -0.5% | 欧州が主、北米へのスピルオーバー | 中期(2〜4年) |

| バイオベース原料供給の変動性 | -0.4% | グローバル、欧州および北米のバイオベース採用者に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリコール回収および雨水処理コストの上昇

シラキュースにおけるヴィロカン技術プラントのコストは1,930万米ドルであり、ミネアポリス・セントポールでの年間運営費は150万米ドル超であり、回収された1ガロンあたりのライフサイクルコストを押し上げています。小規模空港は1イベントあたりの資本コストが2万米ドルを超え、予算を圧迫し、低トラフィック地域での採用を遅らせています。生化学的酸素要求量の超過に対する市営下水道の追加料金が1ガロンあたりの実質価格を引き上げ、購入者は供給・回収を組み合わせた契約交渉に向かい、除氷液市場の成長率を抑制しています。

レガシーブレンドを混乱させるEU全域のPFAS規制の保留

フッ素系添加物の25ppm未満を確認するためのバッチごとの試験は1,000リットルあたり500〜800米ドルのコストを加算し、EU向けと非EU向けの二重在庫が運転資本をさらに拘束します。レガシーエチレングリコール流体を備蓄している空港は、2026年第4四半期に予定される移行前にそれらを廃棄するか製剤変更に資金を投じる必要があり、スケジュールを不安定にする一時的な不足を生じさせています。準拠製品はサステナビリティプレミアムを享受しますが、切り替えは除氷液市場の成長に重くのしかかる運用上の摩擦をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロピレングリコールが基盤を固め、酢酸カリウムが加速

プロピレングリコール系セグメントは2025年の除氷液市場シェアの51.11%を占めました。安定した需要は、タイプIおよびタイプIVとの普遍的な互換性と、使用済み流体の30〜40%を回収するリサイクル経済性を反映しています。LyondellBasellのテキサス拡張により年間40万メートルトンのプロピレンが追加され、酸化物原料の変動を緩衝し供給安全性を強化しています。エチレングリコールは米国空軍がプロピレン専用仕様を施行する中で支持を失いつつありますが、-50°C以下の気温のロシアおよび中国のハブではニッチを維持しています。

酢酸カリウム系セグメントは2031年にかけて5.15%のCAGRで成長しています。需要はPFAS禁止が切り替えを加速させている欧州と、BOD制限を超えることなく凍結点を下げるために酢酸塩と塩化物をブレンドする米国の州交通局に集中しています。1,100〜1,800米ドル/トンのコストプレミアムが道路への普及を抑制していますが、空港はホールドオーバーの信頼性とPFASフリーのステータスを評価しています。費用対効果の高い酢酸塩・グリコールハイブリッドブレンドを習得したサプライヤーは、除氷液市場全体でマージンを拡大できる立場にあります。

液体タイプ別:ホールドオーバー時間の需要によりタイプIVが台頭

タイプIは2025年の販売の40.11%を占めました。加熱による一段階除去により、特に20分のゲートウィンドウを持つ地域航空会社での迅速なターンアラウンドに不可欠です。タイプIVは2031年にかけて5.55%のCAGRで他を上回る成長が見込まれています。2025年6月のSAE AMS1428M改訂によりホールドオーバー表が延長され、定義された気象条件下で塗布後最大90分後まで航空機が出発できるようになり、JFKやヒースローでの誘導路待機中に重要な優位性をもたらしています。

タイプII/IIIの組み合わせは、航空会社がトレーニングと在庫を簡素化するタイプIとタイプIVのペアリングへと移行する中で統合に直面しています。北欧のオペレーターはこの転換を示しており、アビエーター・エアポート・アライアンスの機体の65%以上が二段階プロトコルを処理し、30%の再生プロピレングリコールを含む再生タイプIVがフィナビアのホールドオーバー検証に合格しています。擬塑性レオロジー試験ラボへの投資は、仕様がさらに厳格化した際の迅速な認定を確保し、除氷液市場における役割を固める上位製剤メーカーに参入障壁をもたらしています。

エンドユーザー産業別:軍用航空が民間航空を上回る成長

民間航空は、搭乗率が過去最高を記録し老朽化した狭胴機が追加サイクルを必要とする中、2025年の世界収益の57.78%を占めました。110億米ドルのサプライチェーンコストに圧迫された航空会社はレガシー機材を長期保有し、燃料消費を深化させました。しかし、軍用航空はノルウェーでのNATOの訓練と米国の北極戦略がそれぞれ-30°Cでのタイプ完全I適用を必要とするソーティ数を増加させる中、2031年にかけて5.87%のCAGRでより速く成長するでしょう。

鉄道、通信タワー、風力タービンは小さいながらも加速するベースラインを提供しています。シカゴ交通局によるグリコール系ポイントスプレーの試験は昨冬の気象遅延を最大80%削減し、都市交通が除氷液市場を多様化できることを示しています。道路維持管理機関は塩化物による鉄筋腐食が高コストとなる橋梁デッキにのみ酢酸塩を適用しており、道路収益は控えめに留まっています。しかし、空港以外へのエンドユーザーの拡大は単一セクターからの変動を緩衝し、除氷液市場の機会を広げています。

地域分析

北米はFAAの排水規制とミネアポリスからトロントに至るハブでの90%以上の除氷率に支えられ、2025年収益の35.46%を生み出しました。シラキュースの1,930万米ドルの回収プラントとコロンビアのFAA資金援助システムは、安定した使用量を支える資本コミットメントを示しています。カナダのピアソン空港はハイブリッド電動除氷車を導入してディーゼルを40%削減しましたが、現地で回収された高純度流体に依存しており、除氷液市場全体でクローズドループ調達を強化しています。

アジア太平洋はインドのラダック拡張と日本の新千歳空港の新設専用エプロンに牽引され、2031年にかけて5.78%のCAGRで成長するでしょう。ANAのカラーコード流体は飛行前のカバレッジチェックを改善し、5つの主要空港での二段階運用を標準化しています。韓国のオペレーターはシンガポールと中国からプロピレングリコールを輸入しており、輸送コストの急騰にさらされていますが、安定した供給を確保しています。高高度のASEAN空港はタイプIを散発的に使用していますが、現地在庫が限られているため高コストの航空輸送が必要となり、除氷液市場が深化する中で航空会社は地域在庫のプール化に向かっています。

欧州はPFAS規制が明確化されると迅速に転換するでしょう。Clariantのスウェーデンにおける再生グリコール拡張とフィナビアのクローズドループモデルは、現在の調達を形成する循環経済の精神を強調しています。ロシアのシェレメチェボ空港は1,000立方メートルの貯蔵設備と40台の専用車両を有し、亜北極の冬のためグリコール依存が続いており、北欧の空港は世界最高の一人当たり流体使用量を記録しています。地上資産の電動化は-20°C以下でのバッテリー性能により複雑化しており、加熱ガレージと組み込み電力システムへの補完的な需要を生み出し、間接的に除氷液市場のスループットを高めています。

競合状況

市場は中程度の集中度を示しています。LyondellBasellのような垂直統合型大手は、コスト変動を緩衝するプロピレン拡張により原料安全性を確保しています。Clariantはサステナビリティで差別化を図り、炭素フットプリントを25%削減したSAFEWINGタイプIに再生モノプロピレングリコールを組み込んでいます。空港は流体注文をモジュール式回収ユニットと組み合わせており、コロンビア・リージョナルはBODクレジットにより10年未満で投資回収を達成し、500イベント未満のハブへのテンプレートを示しています。

バイオベースの新興企業は、従来のプロピレンオキサイドクラッカーを迂回するグリセリンを集約しています。アージェント・エナジーのアムステルダム工場は排出量を削減していますが、バイオディーゼル義務の変動による原料の過剰または不足に悩まされています。社内ラボを持たないニッチな製剤メーカーは新しいSAE毒性基準での再認定に苦労しており、大手へのライセンス供与または売却に向かっています。電熱防氷システムの長いリードタイムは、化学品サプライヤーにハイブリッド翼向けに最適化された低粘度タイプIVブレンドを改良する複数年の機会を与えています。流体、試験、回収をターンキーで提供できるプレーヤーが、予測期間を通じて最も粘着性の高いマージンを確保するでしょう。

除氷液産業のリーダー企業

Clariant

Dow

General Atomics (Cryotech)

Kilfrost Ltd.

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:英国の研究者が、超分子ポリマーを利用して既存製品の2倍以上の期間にわたり航空機の翼への氷形成を防ぐ新しい除氷液を開発しました。チームは、水とプロピレングリコールの50:50混合物と他の添加剤で構成される現在の除氷液に、ゲル化剤1,3:2,4-ジベンジリデンソルビトール(DBS)の誘導体を組み込みました。

- 2024年11月:Clariantは、航空機除氷液の必須成分である再生モノプロピレングリコール(MPG)をサポートするため、スカンジナビアでの貯蔵能力を拡大しました。同社はスウェーデンのウッデバラ施設に2基の新しい貯蔵タンクとトラック荷降ろしステーションを設置しました。

世界の除氷液市場レポートの範囲

除氷液は、プロピレングリコールまたはエチレングリコールを主成分とする化学混合物であり、水の凝固点を下げることで航空機の翼、車両、滑走路などの表面から氷、雪、霜を除去するために設計されています。腐食防止剤と界面活性剤を配合し、航空機の揚力を妨げる可能性のある氷の蓄積を防ぐことで安全性を高めています。

除氷液市場は、製品タイプ、液体タイプ、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、プロピレングリコール系、エチレングリコール系、酢酸カリウム系、その他の製品タイプ(例:尿素)にセグメント化されています。液体タイプ別では、タイプI、タイプII、タイプIII、タイプIVにセグメント化されています。エンドユーザー産業別では、民間航空、軍用航空、鉄道、道路・道路維持管理、その他のエンドユーザー産業(例:輸送・産業)にセグメント化されています。レポートは主要地域の17カ国における除氷液の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| プロピレングリコール系 |

| エチレングリコール系 |

| 酢酸カリウム系 |

| その他の製品タイプ(尿素など) |

| タイプI |

| タイプII |

| タイプIII |

| タイプIV |

| 民間航空 |

| 軍用航空 |

| 鉄道 |

| 道路・道路維持管理 |

| その他のエンドユーザー産業(輸送・産業) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | プロピレングリコール系 | |

| エチレングリコール系 | ||

| 酢酸カリウム系 | ||

| その他の製品タイプ(尿素など) | ||

| 液体タイプ別 | タイプI | |

| タイプII | ||

| タイプIII | ||

| タイプIV | ||

| エンドユーザー産業別 | 民間航空 | |

| 軍用航空 | ||

| 鉄道 | ||

| 道路・道路維持管理 | ||

| その他のエンドユーザー産業(輸送・産業) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

除氷液市場の規模はどのくらいですか?

除氷液市場は2026年に22億6,000万米ドルであり、2031年までに28億3,000万米ドルに達すると予測されています。

2031年にかけて最も急速にシェアを拡大している製品タイプはどれですか?

酢酸カリウム系はPFAS不含規制遵守を背景に、2031年にかけて5.15%のCAGRで成長すると予測されています。

タイプIVの需要が2031年にかけて加速している理由は何ですか?

2025年のSAE AMS1428M改訂によりタイプIVのホールドオーバー時間が延長され、航空会社に出発の柔軟性が増し、2031年にかけて5.55%のCAGRを牽引しています。

2031年にかけて最も強い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋はインドの新高高度空港と日本での冬季運用拡大に支えられ、2031年にかけて5.78%のCAGRを記録すると予想されています。

最終更新日: