金属加工液市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

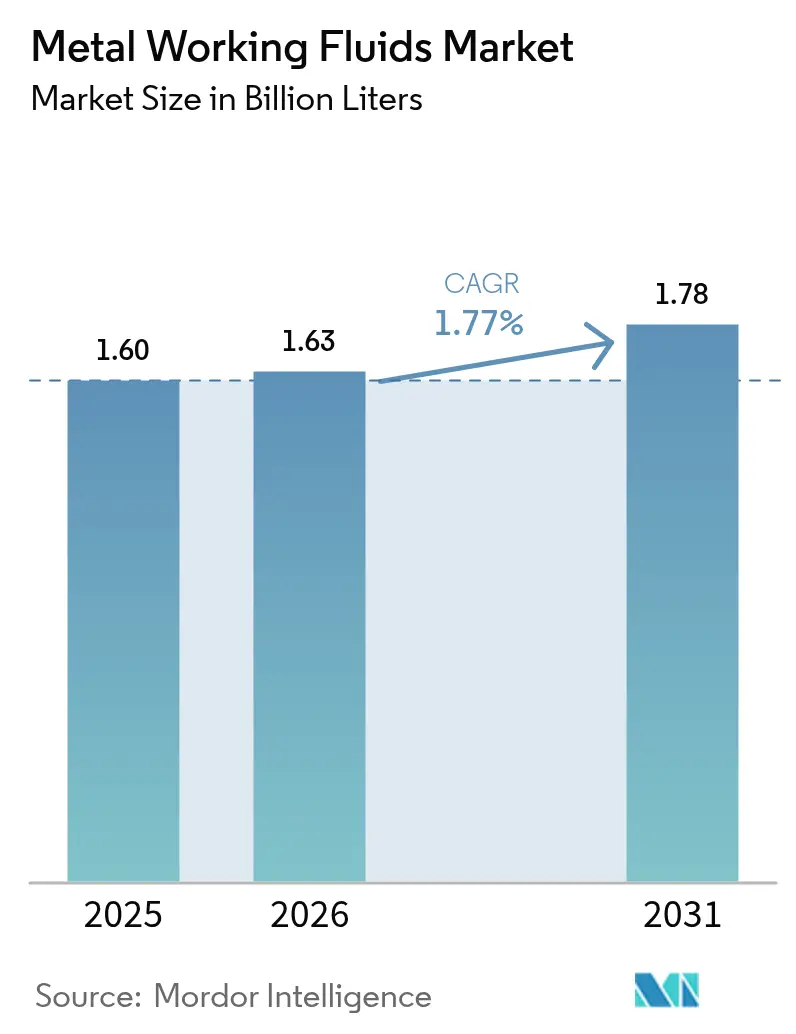

| 市場取引高 (2026) | 1.63 十億リットル |

| 市場取引高 (2031) | 1.78 十億リットル |

| 成長率 (2026 - 2031) | 1.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属加工液市場分析

金属加工液市場規模は、2025年の16億リットルから2026年には16億3,000万リットルに成長し、2026年~2031年にかけて1.77%のCAGRで2031年までに17億8,000万リットルに達すると予測されています。成長の勢いは、電気自動車バッテリーハウジングにおける精密加工の拡大、航空宇宙分野のバックログの深化、そして長寿命流体を評価するデジタル工場投資から生まれています。一方、世界的なPFAS規制の強化と乾式加工の段階的な普及が数量拡大を抑制しています。ベースオイル供給の持続的な価格変動により、調合業者は合成および生物由来の代替品へと移行し、厳格な公差要件を満たしながら利益率を保護しています。競争の激しさは持続可能性の信頼性とIIoT対応サービスモデルへとシフトしており、金属加工液市場におけるサプライヤーのシェア獲得方法を再定義しています。

レポートの主要な洞察

- 製品タイプ別では、除去液が2025年の金属加工液市場シェアの51.48%をリードし、成形液は2031年までに2.04%のCAGRを記録する見込みです。

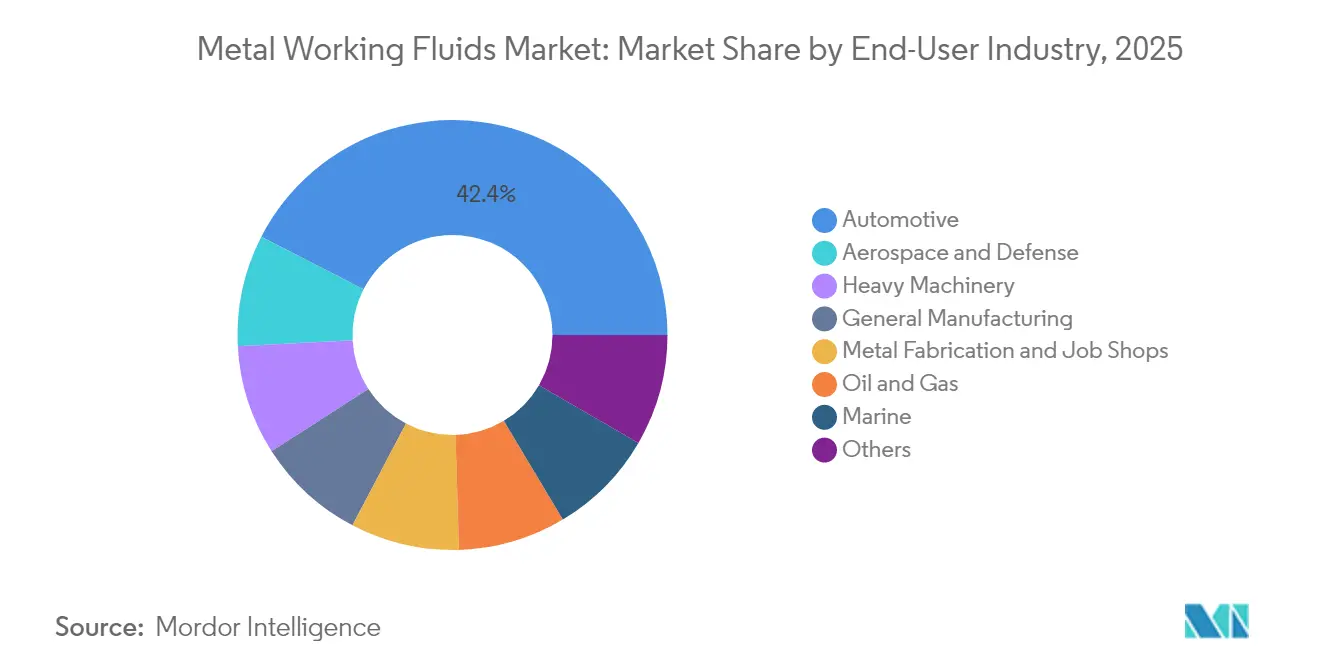

- エンドユーザー別では、自動車用途が2025年の金属加工液市場規模の42.44%を占め、航空宇宙・防衛が2031年まで最高の2.22%CAGRを記録しています。

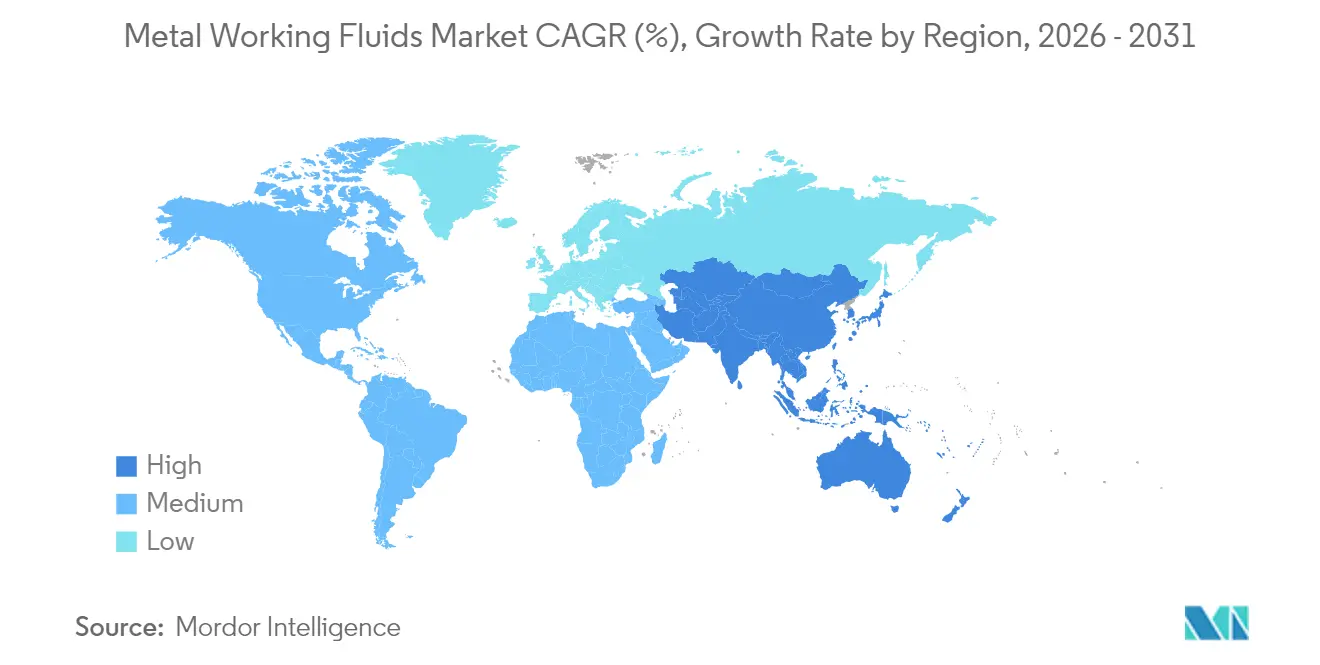

- 地域別では、アジア太平洋が2025年に47.70%の収益シェアを保有し、2031年まで2.12%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

金属加工液市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的な関連性 | 影響の期間 |

|---|---|---|---|

| 自動車精密加工 | +0.30% | アジア太平洋および欧州 | 中期(2〜4年) |

| 世界の航空宇宙部品生産 | +0.40% | 北米および欧州 | 長期(4年以上) |

| EVバッテリーハウジングの再工具化 | +0.20% | 中国、欧州、米国 | 短期(2年以内) |

| IIoT対応流体モニタリング | +0.30% | アジア太平洋中心、米国への波及 | 中期(2〜4年) |

| 石油・ガス掘削工具の復活 | +0.20% | 中東および米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車精密加工からの需要増大

電気自動車プラットフォームは、バッテリーハウジング、モーターシャフト、および構造用アルミニウム鋳造品において厳格な寸法公差を必要とします。上海、ベルリン、オースティンの主要工場は、ダイ焼き付きを防止し表面品質を維持するために合成または半合成流体を必要とする高圧ダイカストセルを設置しています。OEMが統合ギガキャスティングラインを拡大するなか、強力な潤滑性を持つPFASフリー添加剤を提供できる調合業者が長期供給契約を獲得しています。ハイブリッド車のドライブトレインダウンサイジングからも並行需要が生まれており、高いスピンドル速度が熱管理要件を強化しています。したがって、内燃エンジンブロック加工が横ばいになっても自動車流体消費量は高水準を維持し、金属加工液市場の安定した数量を支えています。

世界の航空宇宙部品生産の急速な拡大

エアバスとボーイングは、2024年の1,263機に対して2025年には合計約1,550機の納入を見込んでおり、チタンおよびニッケル合金加工の持続的な需要を生み出しています。これらの合金は、チップ付着と工具摩耗を管理する高度な極圧(EP)パッケージを備えた高引火点合成品を必要とします。航空宇宙分野の大手メーカーはサプライヤーのトレーサビリティとREACH適合を要求しており、地域の調合業者の多くはこれを満たすことができないため、グローバルな既存プレイヤーのシェアが強化されています。欧州の将来戦闘航空システムや日本の戦闘機代替などの防衛プログラムが追加的な需要層をもたらしています。その結果、プレミアム価格のネオ合成流体がベースグレードの乳化液よりも速く成長し、金属加工液市場全体の価値を押し上げています[1]Master Fluid Solutions、「金属加工液(MWF)の総合ガイド」、masterfluids.com。

EVバッテリーハウジング製造のための再工具化ブーム

アルミニウム集約型バッテリーエンクロージャーは、押し出し成形、プレス加工、および多軸フライス加工を組み合わせており、一つの流体が除去と成形の両方をカバーしなければならないハイブリッドな工具経路を生み出しています。中国の電池大手CATLとBYDは設備投資スケジュールを加速させ、合成ベースストック注文の即時急増をもたらしています。2024年にはグループII工場2か所での計画外停止後に添加剤のリードタイムが3倍になるというサプライチェーンのストレスが表面化しました。サプライヤーは寧徳(ニンデ)、忠清北道(チュンブク)、およびミシガンのバッテリー産業集積地近くにブレンド能力を地域化することで対応しています。この需要急増は、金属加工液市場内における成形液の2.14%のCAGRを支えています。

IIoT対応流体モニタリングの採用増加

接続されたサンプセンサーは現在、pH、濃度、およびトランプオイルレベルをリアルタイムで追跡し、MESダッシュボードと統合して自動補充をトリガーします。これらのキットを導入した工場では、流体消費量が18%低減し、工具寿命が27%延長されたと報告しており、その節約効果が高い単価あたりの流体価格を相殺しています。サプライヤーの価値提案は、プレミアム化学品とバンドルされたサブスクリプションベースの分析プラットフォームへとシフトしています。大手調合業者はセンサーインテグレーターと提携して複数年のサービス契約を確保し、金属加工液市場における粘着性を強化しています[2]EVS Metal、「2025年以降の金属加工産業を形成する要因」、evsmetal.com。

金属加工液市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地域的な関連性 | 影響の期間 |

|---|---|---|---|

| 乾式・準乾式加工へのシフト | -0.40% | 欧州および米国 | 長期(4年以上) |

| VOCおよび殺生物剤規制の強化 | -0.30% | 欧州および米国 | 中期(2〜4年) |

| グループI/IIベースオイルの価格変動 | -0.20% | アジア太平洋 | 短期(2年以内) |

| 微生物汚染に伴う廃棄コスト | -0.20% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乾式・準乾式加工プロセスへのシフト

最小量潤滑(MQL)は毎時50ミリリットルの霧化油を供給し、フラッド方式の毎分50リットルと比較されます。7075-T6アルミニウムでの実験室試験では、工具寿命が20%延長され、優れた表面粗さ(Ra値)が得られ、軽金属においてMQLがアンダーパフォームするという誤解が払拭されました。ドイツの自動車工場ではクランクシャフトラインにMQLを導入し、クーラント廃棄量を88%削減しています。超硬コーティング工具と適応制御が成熟するにつれ、乾式加工はより広いワークピース範囲をカバーできるようになり、金属加工液市場から数量が失われることになります。

世界的なVOCおよび殺生物剤規制の強化

欧州化学品庁は2026年から2032年の間に完全なPFAS段階的廃止を目標としています。ドイツはすでに特定のフッ素化界面活性剤を「高懸念物質」に分類しており、違反者は刑事罰に直面します。米国環境保護庁の規制草案は金属加工液ミストコレクターからのVOC排出を制限し、工場のアップグレードを強制します。研究開発予算の乏しい小規模調合業者にとって改良コストはさらに大きく、コンプライアンス期限が近づくにつれて業界の統合が加速する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

金属加工液市場セグメント分析

製品タイプ別:

精密加工における成形液の勢いが増す除去液は2025年に51.48%の金属加工液市場シェアを維持しました。鉄鋼およびアルミニウムの旋削、穿孔、研削において広く適用できることが、持続的な優位性を説明しています。一方、成形液は2025年のベースが小さいながらも、製品タイプの中で最速となる2031年までの2.04%CAGRを記録しており、EVバッテリーケースと航空宇宙ストレッチ成形の成長を反映しています。除去液のなかでは、工場が長寿命サンプと低ミストを優先するにつれて高性能半合成品が漸進的な価値を獲得しています。保護液と処理液は、腐食抑制と焼入れ品質が重要となる海軍および熱処理炉においてニッチながら不可欠な存在です。生物由来エステルが除去および成形カテゴリーの両方に参入し、生分解性目標を満たしながら摩擦係数を15%低減しています。合成化学品は、ダウンタイム回避が単価あたりコストを上回る場面でプレミアム価格を維持し、金属加工液市場の全体的な収益の回復力を強化しています。

添加剤技術の進歩により、ホウ素フリー腐食抑制剤とポリマー系EP剤のブレンドが実現し、非塩素化流体が重切削において競争力を持つようになりました。調合業者はまた、深穴掘削における熱伝達を改善するためにナノダイヤモンド粒子を配合しています。スタンピングと後続の加工の両方に適したハイブリッド乳化液は、一次サプライヤーにおける在庫効率を向上させます。地域的な変化も明らかで、中国および韓国のバッテリー工場が生産を拡大するにつれ、アジア太平洋が世界の成形量の大部分を消費しています。

注記: 全セグメントのセグメントシェアはレポート購入後に取得可能

エンドユーザー産業別:

航空宇宙が歴史的平均を超える自動車は2025年の金属加工液市場規模の42.44%を維持していますが、内燃エンジンブロックの減少に伴い横ばいに直面しています。しかし、電動モビリティはアルミニウム加工による流体需要を維持し、数量損失の一部を相殺しています。重機械と一般製造は合わせてベースラインの安定性をもたらしています。航空宇宙・防衛は、トレーサブルな処方を持つプレミアム合成品を好む長サイクルのジェット機・ミサイルプログラムに支えられ、2.22%のCAGRで上昇しています。ジョブショップと金属加工業者は、米国でのリショアリングおよびインドでの補助金主導の拡大から恩恵を受けており、残留物なしで混合金属バッチに対応できる汎用クーラントを必要としています。

海洋用途は、代替燃料船舶の建造においてステンレス鋼およびニッケル合金加工が義務付けられることが多いため、シェアは小さいながらも成長しています。石油・ガス部品の回復は依然として循環的ですが、テキサスおよびサウジアラビアでのリグ数の増加が、坑底温度に耐える高塩素EP流体の需要安定化に寄与しています。全セクターにわたってIIoT対応流体管理が普及しており、サービス契約の接続率を高め、1リットルあたりのドル実現を向上させています。その結果、金属加工液市場の絶対量の成長が緩やかであっても、単位利益率は拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後に取得可能

地域分析

アジア太平洋地域の金属加工液市場

アジア太平洋地域は、2023年以降に設置された全マシニングセンターの約半数を擁しており、金属加工液市場における47.70%のシェアを支えています。同地域の2031年までのCAGRは2.12%と世界平均を上回っており中国の電池製造およびインドの航空宇宙分野のオフセット取引が牽引しています。サプライチェーンは沿岸工業地帯に集積しており、バルク流体の輸送コストを低減しています。韓国およびシンガポールにおけるスマートマニュファクチャリングへの政府インセンティブは、IIoT統合型製剤にとって上振れ要因となっています。日本の精密研削文化は超低硫黄合成油への需要を持続させており、スペクトルのプレミアム端を強化しています。

北米および欧州の金属加工液市場

北米は相当なシェアを保有しており、防衛支出および継続的なシェールガス投資の恩恵を受けています。中西部へのEV組立シフトは、物流排出量を削減するためのローカルブレンディングプラントを必要としています。ミスト暴露に関する厳格なOSHA規制は低VOC製品への安定した需要を生み出しており、金属加工液市場を半合成油へと誘導しています。欧州は特にPFAS規制を中心に最も厳しい規制上の逆風に直面しています。現地のフォーミュレーターはコンプライアンスリスクを先取りするため、バイオベースの極圧添加剤パケージの開発を加速しています。ドイツおよびイタリアの工作機械メーカーは潤滑剤サプライヤーと協力してツールパスおよびクーラントパッケージを最適化し、イノベーションを持続させています。

南米およびMEAの金属加工液市場

南米および中東・アフリカは世界の総リットル数において小さなシェアを占めており、ブラジルの農業機械およびサウジアラビアの製造ヤードが主要な需要拠点となっています。政治リスクおよび通貨変動が価格戦略に課題をもたらしていますが、インフラ整備がベースラインの消費を下支えしています。地域のブレンダーは柔軟なトール製造を活用して輸入フレートの急騰に対するヘッジを行い、金属加工液市場における地域のサプライレジリエンスを保護しています。

規制環境

金属加工油剤は、化学物質規制、作業者暴露限度、そして添加剤の選定やミスト制御の実践に影響を与える地域の大気質規則によって形作られている。欧州連合では、欧州化学品庁(ECHA)と欧州委員会がREACHの要件を強化しており、2026年5月にはREACH附属書XVIIの改定が行われ、特定の金属加工油剤添加剤(DMF、TEA、および一部のアルキルフェノールエトキシレートを含む)を規制する内容で、2027年1月1日に施行される。また、欧州委員会は2026年6月に規則(EU)2026/1192を発行し、金属加工用切削油からのニッケル放出を制限する(2026年10月1日施行)ことで、EU市場アクセスに向けた検証済み試験方法とサプライヤー文書の必要性が高まっている。

米国では、コンプライアンスは連邦および地方の要件に分かれている。OSHAはミネラルオイルミストの暴露限度(29 CFR 1910.1000)を定めており、NIOSHは金属加工油剤についてより低いエアロゾル暴露目標を推奨しており、これがエンドユーザーに換気の改善、ミスト捕集、低ミスト配合への投資を促している。EPA規則には40 CFR Part 747があり、金属加工油剤の化学組成における特定のニトロソ化剤の使用を制限している。また、州レベルまたは地域の大気規制当局がVOC制約を設定している。例えば、California South Coast AQMD Rule 1144は、産業用金属除去および成形作業で使用される金属加工油剤および直接接触潤滑剤のVOC限度を定めている。

バリューチェーン分析

金属加工油剤のバリューチェーンは、ベースオイル(鉱物油および合成油)、機能性添加剤(極圧・耐摩耗剤、防食剤、界面活性剤、消泡剤)、および水混合系における微生物増殖を抑制するための防腐剤・保存剤を供給する上流サプライヤーから始まる。配合業者およびブレンダーは、これらの原料を除去用、成形用、保護用、処理用の油剤に変換し、その後OEM/Tierへの直接供給および専門流通を通じて、自動車、航空宇宙・防衛、重機、ジョブショップといったエンドユーザーに届けられる。この市場では流通と技術サービスが密接に結びついており、現場での油剤管理(濃度管理、汚染低減、廃棄処理)が総所有コストとサプライヤーの継続利用に影響を与えるためである。

最近の提携活動は、サプライヤーがチェーン全体で地域アクセスとサービス範囲を強化している様子を示している。2025年4月、Quaker Houghtonは工業加工油剤の展開範囲と現地ポートフォリオを拡大するため、PETRONAS Lubricants International(マレーシアおよびインド向け)およびIdemitsu Kosan(日本向け)と戦略的提携を結び、国内チャネルおよびアプリケーションサポートの役割を強化した。添加剤・保存の分野では、LANXESSが2024年2月にPalmer Hollandとの流通提携を拡大し、北米全域で金属加工油剤保存剤をカバーすることで、油剤寿命の安定性を重視する配合業者やエンドユーザーを支援している。地域間の規制の相違(例えばEUのREACHと米国のEPA/OSHAおよび地域のVOC規則)も、現地対応品SKU、文書化、定期的な再配合の必要性を高め、専門添加剤の入手可能性と適格な流通網が競争の中心となっている。

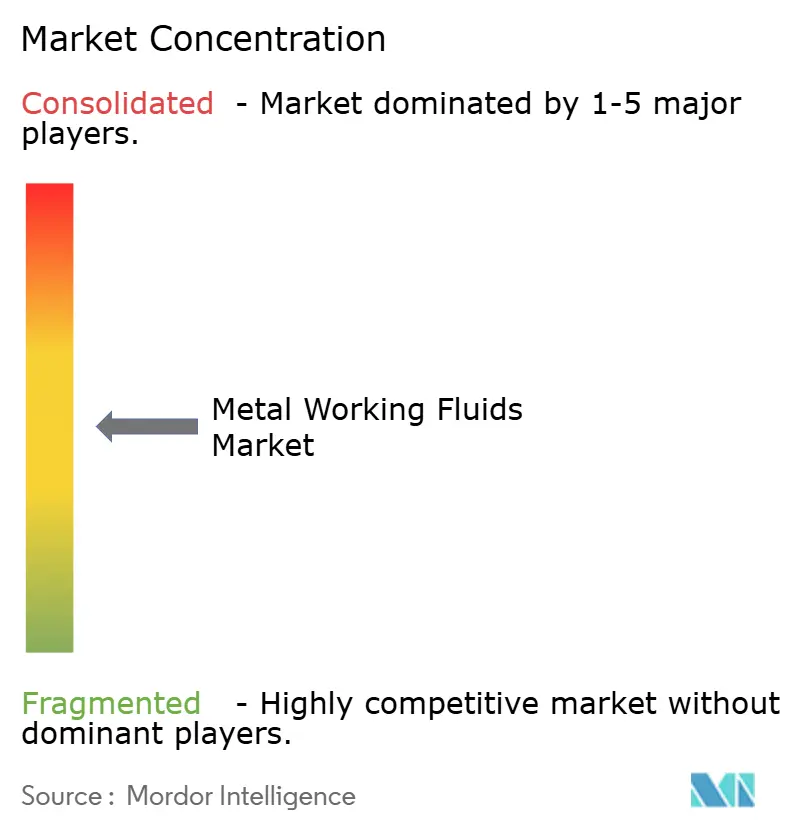

競争環境

市場は中程度に分散した状態を維持しています。Quaker Houghton、FUCHS、Shell、およびBPは2024年に世界量の相当なシェアを獲得し、地域の専門業者に大きな機会を残しています。Quaker HoughtonによるDipsolの1億5,300万米ドルの買収は、日本の自動車加工および電気めっきにおけるプレゼンスを拡大し、マルチプロセス流体パッケージへの相乗効果を加えています。FUCHSは2024年に記録的なEBITを達成し、PFASフリー界面活性剤や生物由来エステルを含む持続可能な化学品に年間1億米ドルを充当しています。Shellは循環経済の実績を追求し、ロッテルダム工場で使用済みクーラントをベースオイル再生のために回収しています。

デジタルサービスプラットフォームが主要サプライヤーを差別化しています。自動補充と組み合わせたコンディションモニタリングダッシュボードが計画外のダウンタイムを削減し、顧客ロックインを深めています。小規模な調合業者は、ニッチ合金向けにカスタマイズされたバッチの処方の柔軟性と迅速なターンアラウンドを強調することで対抗しています。特許申請はナノ材料分散体と多機能耐摩耗化学品への関心の高まりを示しており、研究開発競争の激化を示しています。コンプライアンスコストの上昇により、スケールの小さいプレイヤーが試験ラボへの投資に対する出口オプションを検討する中、さらなる統合が促進される可能性があります。イノベーション、規制への俊敏性、およびデータ駆動型サービスモデルが金属加工液市場における将来のポジショニングを左右します。

金属加工液業界のリーダー

BP p.l.c.

Exxon Mobil Corporation

FUCHS

Quaker Chemical Corporation d/b/a Quaker Houghton

TotalEnergies

- *免責事項:主要選手の並び順不同

本レポートで取り上げ金属加工液市場の企業

- Blaser Swisslube

- BP p.l.c.

- Carl Bechem Lubricants India Private Limited

- Chevron Corporation

- ENEOS Corporation

- Exxon Mobil Corporation

- FUCHS

- Hindustan Petroleum Corporation Limited

- Idemitsu Kosan Co.,Ltd.

- Indian Oil Corporation Ltd

- Kemipex

- LANXESS

- Master Fluid Solutions

- Motul

- Oelheld GmbH

- PETRONAS Lubricants International

- Quaker Chemical Corporation d/b/a Quaker Houghton

- Saudi Arabian Oil Co.

- Shell plc

- SKF

- TotalEnergies

- YUSHIRO Inc.

市場機会と将来展望

大きな機会の一つは、欧州のREACHおよび関連する化学物質規制によって加速される再配合・認証サイクルであり、需要をPFASフリーかつ低危険性の添加剤システム、検証済みのニッケル放出性能、より透明性の高い製品スチュワードシップへと移行させている。2026年5月のECHAによるREACH附属書XVII改定(2027年1月1日施行)、および欧州委員会規則(EU)2026/1192(2026年10月1日施行)は、堅牢な文書化と第三者試験サポートを備えた準拠水混合クーラントおよび防食剤パッケージを提供できるサプライヤーに即座の空白地帯を生み出している。これは、航空宇宙および自動車分野で既に確立された認証能力を持つ、グローバルかつ資本力のある配合業者に有利であり、そこでは追跡可能性と仕様適合性が既に購入基準として機能している。

もう一つの機会は、加工結果を変えることなく油剤消費量の削減、油剤寿命の延長、廃棄コストの低減を目指す工場のニーズに応える、デジタル化された油剤管理である。Quaker Houghtonは2026年1月、新しいFluidcontrolおよびFluidmonitorハードウェアを追加してQH Fluid Intelligenceの提供内容を拡大し、コネクテッド監視と自動補充に対する顧客の採用が反映されている。プレミアム化学製品とIIoT対応の監視、現場サービスを組み合わせることで、差別化された契約ベースの提供が可能となり、特にEVアルミニウム部品の高スループット加工や、稼働停止・スクラップ回避が営業利益に直結する航空宇宙合金加工において有効である。

金属加工液市場における最近の業界動向

- 2026年4月:FUCHSはマンハイムでキャピタルマーケッツデイを開催し、2031年までに持続可能な製品開発と規制準拠の金属加工油剤の開発を加速する複数年プログラムを発表した。同プログラムは、拡張性のある低VOC化学製品と、厳格化する添加剤規制に対応するための世界的な製造能力の拡大に重点を置いている。

- 2025年10月:Quaker HoughtonはHOCUT 4260金属加工油剤について、Airbus(AIPS00-00-010)およびBAE Systems(BAE AMS AM00-00-01)からの世界的な承認を報告した。これらの承認は、認証リストによってサプライヤー選択が絞られ、切替コストが上昇する航空宇宙・防衛加工分野での同社の地位を強化するものである。

- 2024年6月:Master Fluid Solutionsは、鉄系切削・研削用に設計された、低泡性能と防錆性を備える半合成クーラントTRIM SC417を発売した。この製品拡張は、水質を問わず幅広い操作範囲を求めるジョブショップおよびOEMラインを対象としつつ、防食性能を維持することを目指している。

金属加工液市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、工業製造における金属切削、研削、成形、処理、および短期防食のために使用される油剤の需要として測定され、主要な最終用途産業および地域にわたりリットル単位で計数される。

対象範囲外:エンジンオイル、油圧油、ギアオイルなどの長寿命の使用中潤滑剤は、特に金属加工油剤として販売・使用されている場合を除き、対象外とする。

セグメンテーション概要

- 製品タイプ別

- 除去液

- 成形液

- 保護液

- 処理液

- エンドユーザー産業別

- 自動車

- 重機械

- 一般製造

- 金属加工・ジョブショップ

- 航空宇宙・防衛

- 海洋

- 石油・ガス

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、加工および成形活動がどこで行われているかについて現実的な需要マップを構築し、各工程で一般的に使用される油剤ファミリーを把握するために用いられた。このため、UN Comtradeの輸出入統計、世界銀行やOECDなどの機関による工業生産系列データ、中央銀行や国家統計局による製造業見通しレポートなど、公的な製造業指標や貿易信号を活用した。

また、製品構成や交換率を変化させる可能性のある技術的・規制的背景も検証した。ソースには、産業暴露および取り扱い要件に関するOSHAおよびEPAの更新情報、化学物質管理に関するECHAの公表資料、クーラント性能、ミスト暴露、生物安定性に関する査読済み学術誌が含まれる。企業の年次報告書、製品技術データシート、投資家向け説明資料、信頼できる報道機関の記事は、報告された生産能力の動向、工場拡張、配合の変化を照合するために用いられた。必要に応じて、企業財務、特許、出荷レベルの貿易チェックの有料サブスクリプションを用いて方向性の傾向を検証した。これらは例示にすぎず、データ収集、検証、および研究の明確化には他の多くの公的・有料ソースも利用された。

一次インタビューおよび調査

一次調査では、油剤がどの頻度で交換されるか、水混合製品に典型的な濃度範囲はどの程度か、そして調達チームが価格変動や規制要件にどのように対応するかを確認することに重点を置いた。配合業者、流通業者、大手エンドユーザーの組み合わせに聞き取りを行い、主要な製造拠点にわたって回答者のカバレッジを維持することで、地域の実態がデスクリサーチの前提と異なる場合に修正できるようにした。

一次調査フィールドワーク回答者の分布

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部:18% | アジア太平洋:49% |

| ミッド層:40% | 機能/事業部門リーダー:30% | 欧州・中東・アフリカ:33% |

| 小規模プレーヤー:21% | マネージャー:52% | 南北アメリカ:18% |

市場規模算定と予測

規模算定には、製造業出力および金属加工強度から金属加工油剤消費量を再構築し、その活動を工程レベルの使用係数を通じてリットルに変換するトップダウン需要プールを用いて構築した。モデルの妥当性を保つため、抜粋されたサプライヤー出荷量の開示、流通チャネルの確認、大量加工カテゴリーにおける典型的な単位当たりリットル関係などの選択的なボトムアップ検証によって総計を照合した。

モデルの主要な入力データには、加工集約型産業における工業生産の動向、車両・機械の生産サイクル、CNCおよび精密加工の比率の変化、平均サンプサイズと交換頻度、水混合油剤の希釈・濃度の実践が含まれる。また、除去用、成形用、保護用、処理用の油剤間の構成変化も追跡した。これらは使用と交換における挙動が異なるためである。予測に際しては、製造業の成長、規制主導の再配合、長寿命合成油の採用に関するシナリオ分析を適用し、最終的な道筋は一次回答者が最も可能性の高い運営ケースとして述べた内容と整合させた。ボトムアップの信号が小規模な地域で不完全な場合は、製造業出力および既知の最終用途分布に紐づく代理強度比率によってギャップを処理し、その後貿易・生産指標との整合性チェックを行った。

データ検証および更新サイクル

結果は、貿易の方向性、工業生産の勢い、類似した製造クラスター間での工程別消費率の一貫性など、独立した信号と照合された。年次で急激な変化が生じた場合は、根本的な変数(交換率や希釈前提など)についての立ち戻り検証が行われ、必要に応じて追加のヒアリングを通じて確認が再確認された。

承認前に、モデルは計算、単位変換、セグメント集計の一貫性を保つため、複数段階の内部レビューを受ける。本レポートは毎年更新され、配合に影響を与える規制変更、大規模な生産能力の変化、広範な製造業の減速など重大な事象が発生した場合には、中間更新が行われる。提供直前には、アナリストが最終的な更新作業を行い、公開される見解が最新の利用可能な信号を反映するようにしている。

Mordor Intelligenceによる金属加工油剤市場推定値と他の公表推定値の比較

金属加工油剤の公表市場規模は、一部の調査が価値を報告し、他の調査が量を報告するために異なることが多く、また希釈率、交換サイクル、金属加工用途として何を数えるかについても異なる前提を採用している。USD値が議論される際には、為替レートのタイミングや価格スナップショットの月の違いも、さらなる差異を生む要因となる。

更新サイクルにおいては、油剤ファミリーごとの平均販売価格の推移、通貨換算のタイミング、製造業出力信号を用いた一連の妥当性チェックなど、総計を左右する主要な入力データが、毎年の更新前に再検証される。これが、Mordor Intelligenceのページに掲載される量ベースの総計が、価値ベースの公表値とかけ離れて見える理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 1.60億米ドル(2025年) | |

| 業界パブリッシャーA | 12.50億米ドル(2024年) | 市場価値をUSDで報告しており、これにはASPの前提や通貨換算が組み込まれているが、基準値はリットルで公表されているため、両者の総計は同等の比較にならない。 |

| グローバルパブリッシャーB | 7.10億米ドル(2024年) | 独自の価格表と基準年の設定を用いた価値モデルを使用しており、最終用途の活動が類似していても、暗示されるリットル数を変化させる異なる希釈率および交換率の前提を適用している場合がある。 |

この表は、基礎となる製造業需要に関する真の不一致というよりも、主に単位および価格設定の境界の問題を示している。規模算定を再現可能な使用ドライバーに固定し、各更新の際に前提を検証することで、外部のUSD数値が価格や通貨の選択によって変動しても、本推定値は明確な消費ロジックに対して追跡可能な状態を維持している。

レポートで回答された主要な質問

2031年の世界の金属加工液の予測数量はどのくらいですか?

金属加工液市場は2031年までに17億8,000万リットルに達すると予測されており、2026年から1.77%のCAGRを反映しています。

2031年までに流体消費量が最も速く成長する地域はどこですか?

アジア太平洋は大規模なバッテリーハウジングおよび精密電子機器製造により最速の2.12%のCAGRを記録しています。

最も急速に拡大する製品カテゴリーはどれですか?

成形液はEVおよび航空宇宙部品が複雑な形状を必要とするため、2.04%のCAGRを記録しています。

PFAS規制はサプライヤーにどのような影響を与えますか?

2026年から始まる欧州のPFAS禁止は、強力な研究開発とコンプライアンスリソースを持つサプライヤーに有利なコストのかかる改良処方を強制します。

IIoTは流体管理においてどのような役割を果たしますか?

接続モニタリングは計画外のダウンタイムを削減しサンプ寿命を延長することで、スマート対応流体のプレミアム価格設定を支えています。

最終更新日: