断熱シッパー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

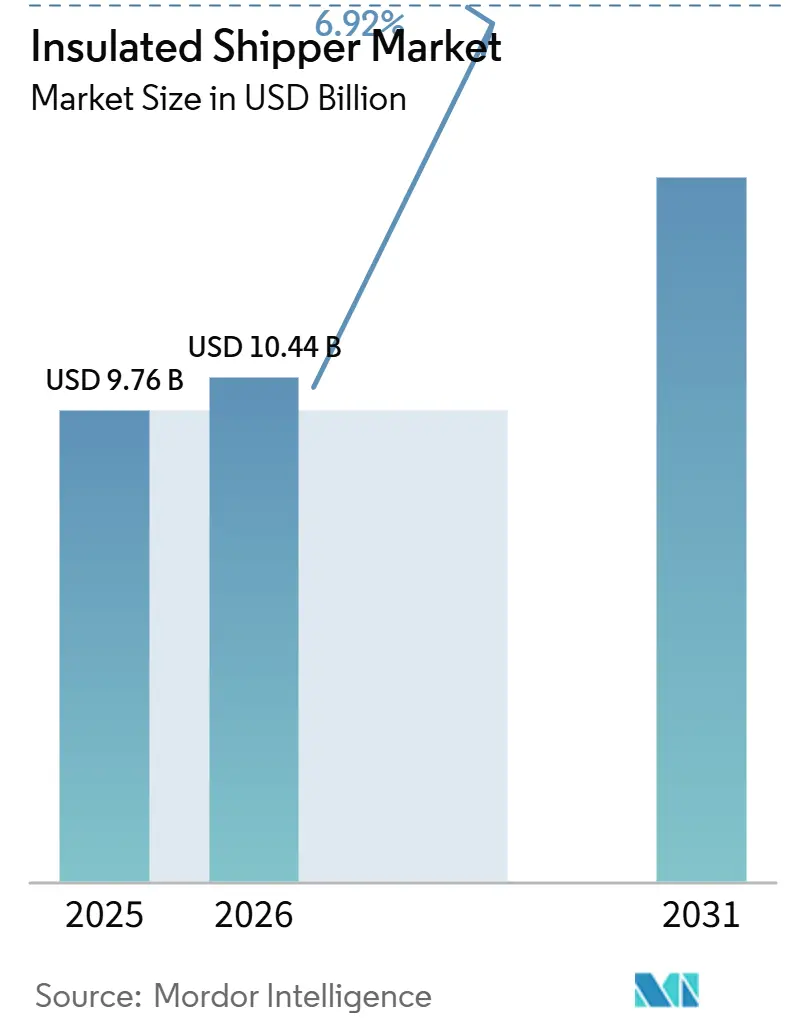

| 市場規模 (2026) | 10.44 十億米ドル |

| 市場規模 (2031) | 14.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる断熱シッパー市場分析

断熱シッパー市場規模は2025年に97億6,000万米ドルと評価され、2026年の104億4,000万米ドルから2031年には145億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)6.92%で成長する見込です。従来の2℃~8℃の温度範囲に耐えられない特殊医薬品、収益性の高いラストマイル・コールドチェーン物流の実現に向けたeグロサリーの継続的な取り組み、そしてパッシブ包装の検証強化を求める世界的な規制の厳格化が、構造的な需要成長を総合的に牽引しています。医薬品シッパーは、より狭い温度範囲と長時間の保持時間を重視しており、発泡ポリスチレン(EPS)から真空断熱パネル(VIP)および植物由来代替素材に至る材料革新を促進しています。DHL、FedEx、UPSなどの物流プロバイダーは、高マージンのバイオロジクス輸送を確保するためにレンタルフリートの垂直統合を進めており、新興市場では冷蔵保管能力が急速に拡大しています。コスト圧力、ヒュームドシリカ粉末の供給制約、および単回使用フォームの段階的廃止は依然として課題ですが、製品の高付加価値化が先進包装ソリューションのプレミアムコストを正当化し続けています。

主要レポートのポイント

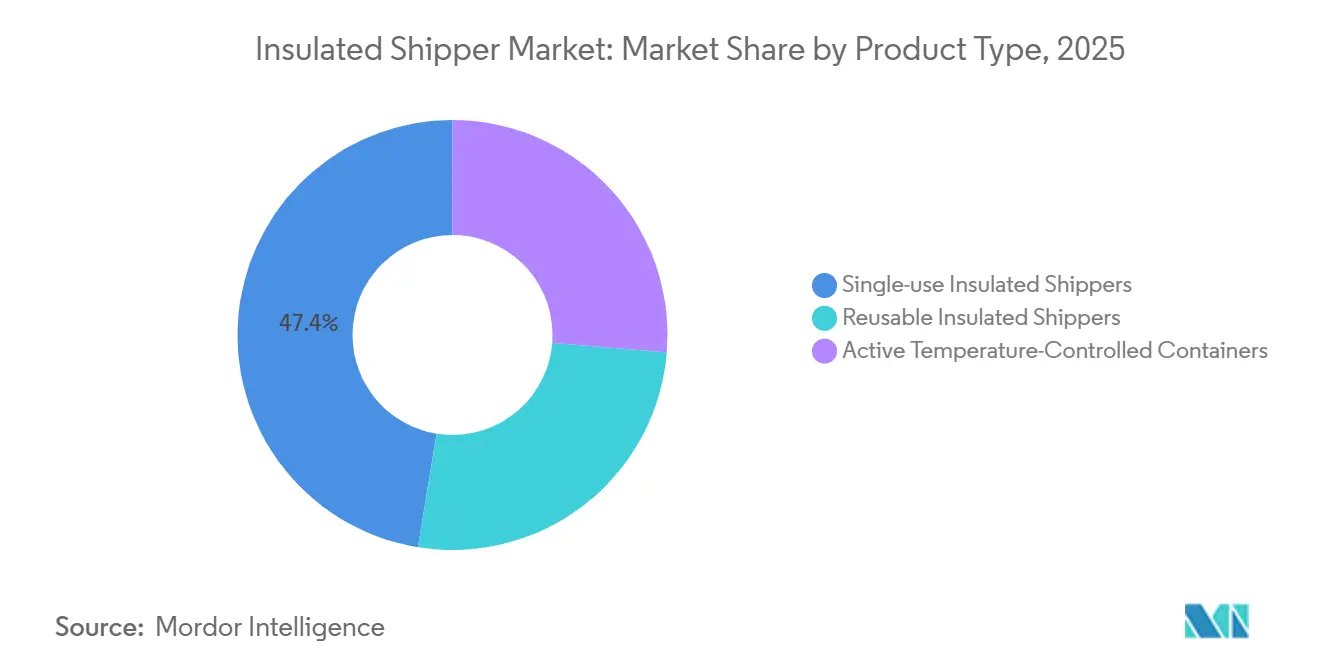

- 製品タイプ別では、単回使用断熱シッパーが2025年の断熱シッパー市場シェアの47.44%をリードし、2031年にかけて年平均成長率7.31%で拡大する見込みです。

- 材料別では、発泡ポリスチレン(EPS)が2025年の断熱シッパー市場シェアの39.88%を占め、真空断熱パネル(VIP)は2031年にかけて最速の年平均成長率7.43%を記録すると予測されています。

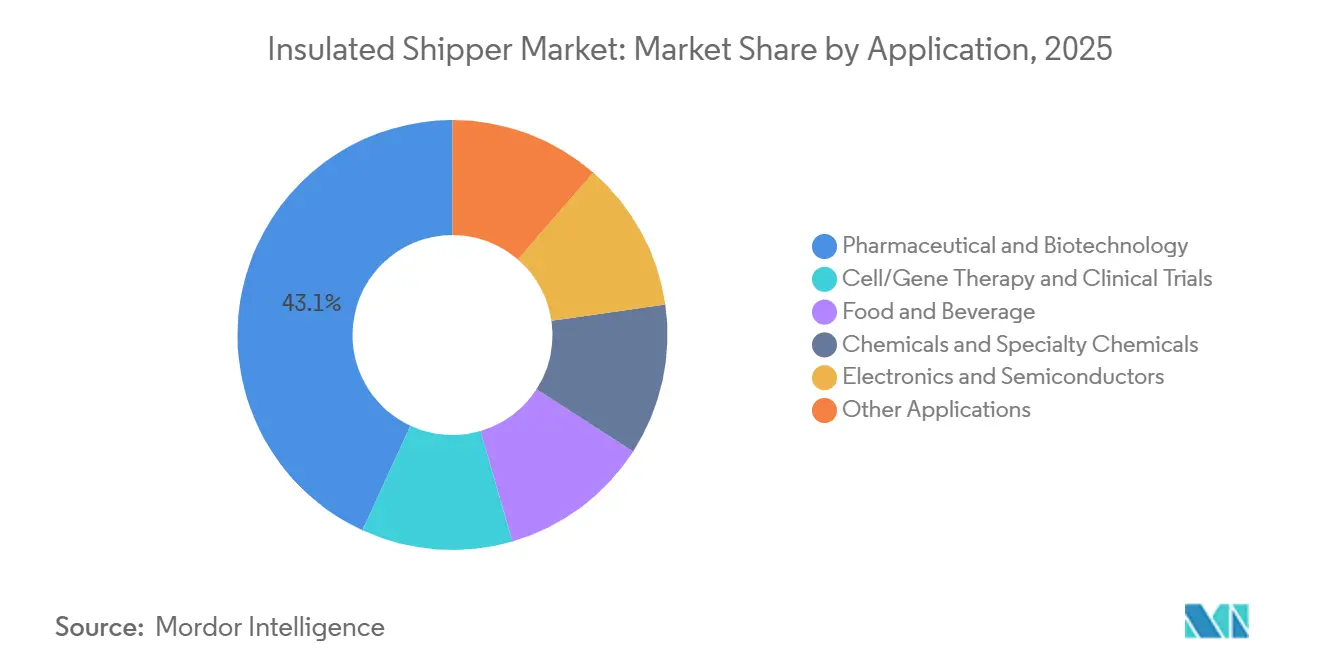

- 用途別では、医薬品・バイオテクノロジーが2025年の断熱シッパー市場シェアの43.12%を占め、食品・飲料は年平均成長率7.54%で最も急成長するセグメントになると予測されています。

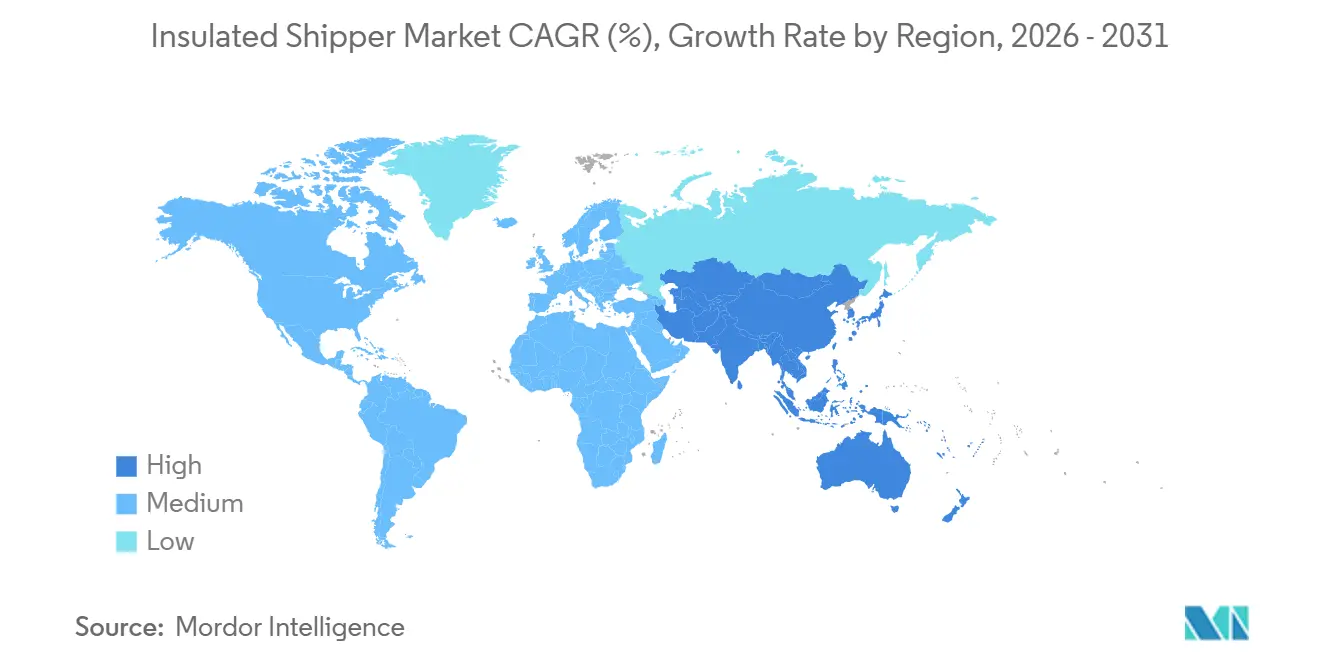

- 地域別では、北米が2025年の断熱シッパー市場シェアの46.44%を占め、アジア太平洋地域は2031年にかけて年平均成長率7.27%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の断熱シッパー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 温度感受性医薬品・バイオロジクスの数量急増 | +2.1% | 北米、欧州、および新興アジア太平洋市場(インド、中国、ベトナム)に集中したグローバル規模 | 中期(2~4年) |

| eグロサリーおよびミールキットのラストマイル配送の拡大 | +1.3% | 北米と欧州が中核、都市部のアジア太平洋およびラテンアメリカへの波及 | 短期(2年以内) |

| 新興市場におけるコールドチェーンインフラの近代化 | +1.8% | アジア太平洋(インド、ベトナム、ASEAN)、ラテンアメリカ(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカ) | 長期(4年以上) |

| 検証済み受動的包装に関する規制義務 | +1.2% | 欧州(EU GDP、PPWR)、北米(FDA 21 CFR Part 11、FSMA Section 204)、世界的なWHO PQS | 中期(2~4年) |

| AIを活用したレーン別予測パックアウト設計の採用 | +0.5% | 北米と欧州が早期採用、2028年~2030年までにアジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

温度感受性医薬品・バイオロジクスの数量急増

GLP-1薬、mRNAワクチン、CAR-T療法は、細胞・遺伝子療法の輸送における-196℃という極低温を含む極端な条件に対してシッパーの性能を検証する必要性を高めています。Nordic Cold Chain Solutionsは2025年後半にNordic Express Packを発売しました。これはGLP-1分子向けに設計された初のISTA試験済み受動的ボックスです。ラテンアメリカの医薬品売上高は2024年に1,365億米ドルに達し、年率9.7%で成長しており、継続的モニタリングを伴うGDP準拠レーンへの需要が高まっています。コールドチェーン物流の成長は、全体的な医薬品数量よりも、プレミアムなコールドチェーンサービスを必要とする高付加価値バイオロジクスの割合の増加と密接に結びついています。

eグロサリーおよびミールキットのラストマイル配送の拡大

ミールキット企業やプレミアム水産物輸出業者は、週末の遅延に耐えられる相変化材料を使用した翌日配送サービスに依存しています。Pelican BioThermalのCrēdo Cargoは、2026年3月にPolar Group Brazilを通じて発売され、ドライアイスの使用量を75%削減しながら120~168時間の保護を提供し、輸送重量と炭素排出量を削減します。ただし、再使用可能なボックスの返却が配送コストを15%~25%増加させる可能性があるため、リバースロジスティクスは依然として課題です。IoT対応リースモデルは、返却ラベルを自動化し、資産稼働率を80%以上に改善することでこの問題を軽減しています。

新興市場におけるコールドチェーンインフラの近代化

インドは404件のコールドチェーンプロジェクトを開始しており、市場規模は2025年の130億米ドルから2030年までに200億米ドルに成長すると予測されています。2026年に開業予定のベトナムのドンナイハブ(3,400万米ドル規模)は、より厳格なWHOおよびPIC-S基準のもとでASEAN全域にバイオロジクスを流通させる予定です。アフリカでは、太陽光発電の冷蔵室がエネルギー消費量を40%削減しており、電力網の制約が断熱シッパーの仕様に影響を与えていることを示しています。

検証済み受動的包装に関する規制義務

FDA 21 CFR Part 11などの規制は、温度ログの電子記録と電子署名を義務付けており、EUの包装・包装廃棄物規制は2030年までに再使用可能または再生可能な形式を要求しています。さらに、FSMA Section 204は高リスク食品に対して24時間のデジタルトレーサビリティを義務付けており、IoTロガーの採用を促進していますが、これにより1回の輸送あたりのコストが15~50米ドル増加します。新しいボックス設計の検証費用は最大10万米ドルに達しており、参入障壁を大幅に高める一方で、既存プレイヤーの競争上の地位を強化しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VIP/PCM構成の高い総所有コスト | -0.8% | 価格に敏感な新興市場(アジア太平洋、ラテンアメリカ、アフリカ)に深刻な影響を与えるグローバル規模 | 中期(2~4年) |

| 単回使用ポリマーフォームの段階的廃止(EU、米国の一部の州) | -0.6% | 欧州(EU単回使用プラスチック指令)、北米(カリフォルニア州、メリーランド州、メイン州の禁止) | 短期(2年以内) |

| 高バリアフィルムおよびヒュームドシリカ粉末の供給ボトルネック | -0.4% | VIP依存の医薬品・バイオテクノロジーセグメントに集中したグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

VIP/PCM構成の高い総所有コスト

VIPはEPSの10倍の断熱性を提供しますが、所有コストを125%~180%増加させ、高付加価値医薬品への使用を制限しています[1]Cold Chain SA、「VIPコストベンチマーキング2025」、coldchainsa.com。再使用しても、週あたりの輸送量が500件を超えない限り、リバースロジスティクスのコストが節約分を相殺する可能性があります。EcoFlex 3の前払い返却ラベルのようなソリューションは、プロセス改善によってコストを削減できることを示していますが、食品業界は規制変更が代替品を義務付けるまでフォームを使用し続ける可能性が高いです。

単回使用フォームの段階的廃止(EU、米国の一部の州)

EPSに対するEUの禁止と米国の州規制はコンプライアンスのタイムラインを加速させていますが、バイオベース代替品はまだスケールアップ段階にあります。2025年には、ヒュームドシリカのスポット価格が18%以上上昇し、カスタムVIPのリードタイムが20週間に延長されました。材料革新が急速に進まなければ、代替材料が規模に応じて生産される前にコンプライアンスの期限が迫り、事業者はマージン圧力に直面する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:単回使用断熱シッパーが市場をリード

単回使用断熱シッパーは2025年の断熱シッパー市場シェアの47.44%を占め、2031年まで7.31% CAGRで成長すると予測されています。-70℃から-196℃を必要とする貨物向けに設計されたアクティブ温度管理コンテナは、1回の輸送あたり200~500米ドルを追加します。EcoFlex 3やCrēdo on Demandなどの開発は、リバースロジスティクスのコストが10%の閾値を下回ることを条件に、医薬品シッパーが再使用可能なオプションを検討するよう促しています。

再使用可能プログラムは、都市部の回廊や閉鎖型医薬品流通システムなど、効率的な返却ループがある地域で良好なパフォーマンスを発揮します。欧州の2030年再使用義務はすでに購買トレンドに影響を与えており、北米とアジア太平洋は規制の枠組みが厳格でないため遅れをとっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:真空断熱パネル(VIP)は価格プレミアムにもかかわらず台頭

発泡ポリスチレン(EPS)は2025年の売上高の39.88%を占めましたが、真空断熱パネル(VIP)は最も急成長するセグメントであり、2031年にかけて年平均成長率7.43%が見込まれています。シリカおよびバリアフィルムの不足がVIPの普及を制限していますが、その低熱伝導率である0.0043 W/(m·K)が医薬品用途において優先される選択肢となっています。相変化材料複合材料も、ドライアイス消費量を削減するAI駆動のレーンマッチングに支えられ、勢いを増しています。ポリウレタンは単回使用禁止の多くを回避できますが、輸送重量が増加し、その利点を部分的に相殺します。植物由来繊維およびウールは優れた断熱性能の可能性を示していますが、大規模なISTA認証が必要です。

材料の選好は分岐しつつります。高マージンのバイオロジクスはVIPコストを吸収する可能性が高い一方、食品シッパーは規制が代替品を義務付けるまでフォームへの依存を続けるでしょう。長期的なコスト曲線は、段階的なプロセス改善よりも、ヒュームドシリカの供給安定性によってより大きく左右されるでしょう。

用途別:食品・飲料が成長エンジンに

医薬品・バイオテクノロジー用途は2025年の需要の43.12%を占め、プレミアム価格設定と厳格な検証要件によって牽引されています。しかし、食品・飲料セグメントは、早期採用者の大都市圏を超えた水産物、スペシャルティコーヒー、ミールキットへの需要増加に牽引され、2031年まで7.54% CAGRで成長しています。電子機器とスペシャルティケミカルも安定した収益に貢献しており、20~25℃の温度安定性と低湿度が必要です。

プレミアム食品輸送は、VIPの高コストのためにEPSに依存することが多いです。規制によるフォーム禁止とIoT対応の再使用モデルは、2028年~2029年までにこのダイナミクスを変え、医薬品での採用と同様に、生鮮食品においてハイブリッドリースモデルが普及することを可能にする可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米の2025年収益シェア46.44%は、成熟した医薬品サプライチェーンとIoTの早期採用に起因しています。FedEx SurroundとUPS Premierは5分未満のテレメトリーを提供し、DHTの11億米ドルの地域投資がネットワーク密度を高めています。カナダとメキシコは国境を越えた物流フローに貢献しており、ISTA認定包装への需要を強化しています。

アジア太平洋は2031年まで7.27% CAGRで最も急成長する地域です。インドのコールドチェーン投資とベトナムのドンナイハブが成長を支え、中国は-70℃レーンへの需要を引き起こすmRNA能力に投資しています。ただし、農村部のインフラが不均一なため、ボックスは標準的なISTA高温レーンのベースラインを超えた性能を発揮する必要があります。

欧州は規制主導のままです。GDP、PPWR、CEIV医薬品認証が再使用可能品の採用と単回使用フォームの撤退を加速させています。DHTのフロルシュタット拡張とva-Q-tecのEnvirotainerとの統合プラットフォームは、統合サービスと検証済みハードウェアが新たな競争規範であることを示しています。

南米の医薬品支出は年間約10%増加していますが、リバースロジスティクスのギャップが再使用を妨げています。PelicanのCrēdo CargoとPolar Group Brazilとの発売は、回収ネットワークが未発達な環境でのレンタル経済の初期テストです。

中東・アフリカはインフラ成長を示しながらも、収穫後の損失が40%に達しています。太陽光発電補助の冷蔵室とSaudia Cargoがリースするタワーコールドチェーンの-80℃ボックスは、電力網の中断と広大な砂漠輸送に対応したソリューションを示しています。

競合状況

断熱シッパー市場は中程度の集中度を示しています。va-Q-tec、Pelican BioThermal、Cold Chain Technologies、Softboxはグローバルな検証ラボとレンタルフリートを所有しており、DHL、FedEx、UPSはボックスをプレミアムヘルスケアレーンに統合しています。va-Q-tecの2024年のEnvirotainerとの合併により、アクティブとパッシブのポートフォリオが統合され、ワンストップのサービス提供が拡大しました[2]Nordic Cold Chain Solutions、「va-Q-tecとEnvirotainerの合併完了」、nordiccoldchain.com。DHTの23億米ドルのコールドチェーン投資とUPSの16億米ドルのAndlauer買収は、包装をコモディティ支出からロイヤルティレバーに転換する垂直統合を浮き彫りにしています。

成長戦略は、AI対応のパックアウト設計、IoTテレメトリー、埋立廃棄物を削減する循環型モデルを中心に展開されています。EcoFlex 3は500万サイクルを記録し、Nordic Express PackはGLP-1スペシャリストを適切なサイズのペイロードキャビティでターゲットにしています。ヒュームドシリカにおけるサプライチェーンの脆弱性は依然として体系的なリスクであり、自社材料チャネルを持つプレイヤーがコスト優位性を持ちます。新規参入者は、既存プレイヤーがまだ経済性を証明していない超低温またはバイオベースのニッチに焦点を当てる可能性が高いです。

断熱シッパー業界リーダー

Cold Chain Technologies

ThermoSafe

Peli BioThermal LLC

SOFTBOX SYSTEMS (I) PVT. LIMITED

va-Q-tec Thermal Solutions GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Cold Chain Technologiesは、製品ポートフォリオとグローバルサービスネットワークを拡大するためにGlobal Cold Chain Solutionsを買収しました。この買収は、断熱シッパー市場における同社のポジション強化への注力を示しています。

- 2025年1月:United Parcel Service of America, Inc.は、ヘルスケアコールドチェーン物流プロバイダーのFrigo-TransとBPLを買収することで欧州事業を強化しました。統合された事業は、医薬品業界の統合型コールドおよびフローズンサプライチェーンへの高まるニーズに対応するよう設計されており、断熱シッパー市場における需要の増加と一致しています。

世界の断熱シッパー市場レポートの範囲

断熱シッパーは、医薬品、食品、化学品などの温度管理が必要な物品の安定性を輸送中に維持するために使用される特殊容器です。これらの容器は通常、EPSまたはポリウレタンフォーム、反射ライナー、ジェルパックやドライアイスなどの冷却剤を使用します。製品の品質を24時間から72時間以上にわたって保持するよう設計されています。

断熱シッパー市場は、製品タイプ、材料、用途、および地域によってセグメント化されています。製品タイプ別では、市場は単回使用断熱シッパー、再使用可能断熱シッパー、およびアクティブ温度管理コンテナにセグメント化されています。材料別では、市場は発泡ポリスチレン(EPS)、ポリウレタン(PUR)、真空断熱パネル(VIP)、相変化材料(PCM)複合材料、植物由来繊維およびウール、その他の材料にセグメント化されています。用途別では、市場は医薬品・バイオテクノロジー、細胞・遺伝子治療および臨床試験、食品・飲料、化学品および特殊化学品、電子機器および半導体、その他の用途にセグメント化されています。本レポートは、主要地域の17カ国における断熱シッパーの市場規模および予測も対象としています。各セグメントについて、市場規模および予測は金額(米ドル)ベースで算出されています。

| 単回使用断熱シッパー |

| 再使用可能断熱シッパー |

| アクティブ温度管理コンテナ |

| 発泡ポリスチレン(EPS) |

| ポリウレタン(PUR) |

| 真空断熱(VIP)パネル |

| 相変化材料(PCM)複合材料 |

| バイオベース繊維とウール |

| その他の材料 |

| 医薬品・バイオテクノロジー |

| 細胞・遺伝子療法および臨床試験 |

| 食品・飲料 |

| 化学品・スペシャルティケミカル |

| 電子機器・半導体 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 単回使用断熱シッパー | |

| 再使用可能断熱シッパー | ||

| アクティブ温度管理コンテナ | ||

| 材料別 | 発泡ポリスチレン(EPS) | |

| ポリウレタン(PUR) | ||

| 真空断熱(VIP)パネル | ||

| 相変化材料(PCM)複合材料 | ||

| バイオベース繊維とウール | ||

| その他の材料 | ||

| 用途別 | 医薬品・バイオテクノロジー | |

| 細胞・遺伝子療法および臨床試験 | ||

| 食品・飲料 | ||

| 化学品・スペシャルティケミカル | ||

| 電子機器・半導体 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

断熱シッパー市場の規模はどのくらいですか?

断熱シッパー市場は2026年に104億4,000万米ドルであり、2031年までに145億9,000万米ドルに達すると予測されています。

2025年の収益をリードする製品タイプはどれですか?

単回使用断熱シッパーが2025年の収益の47.44%を占めています。

VIPベースのシッパーが医薬品分野で普及しているのはなぜですか?

VIPはEPSと比較して10倍優れた熱性能を提供し、わずかな逸脱も許容できないバイオロジクスに対して120時間を超える保持時間を実現します。

2031年まで最も急成長する地域はどこですか?

アジア太平洋は2031年まで7.27% CAGRを記録すると予測されており、インドとASEANの冷蔵保管建設とバイオロジクス製造の拡大が牽引しています。

最終更新日: