コールドスプレー技術市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.92 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 7.92% CAGR |

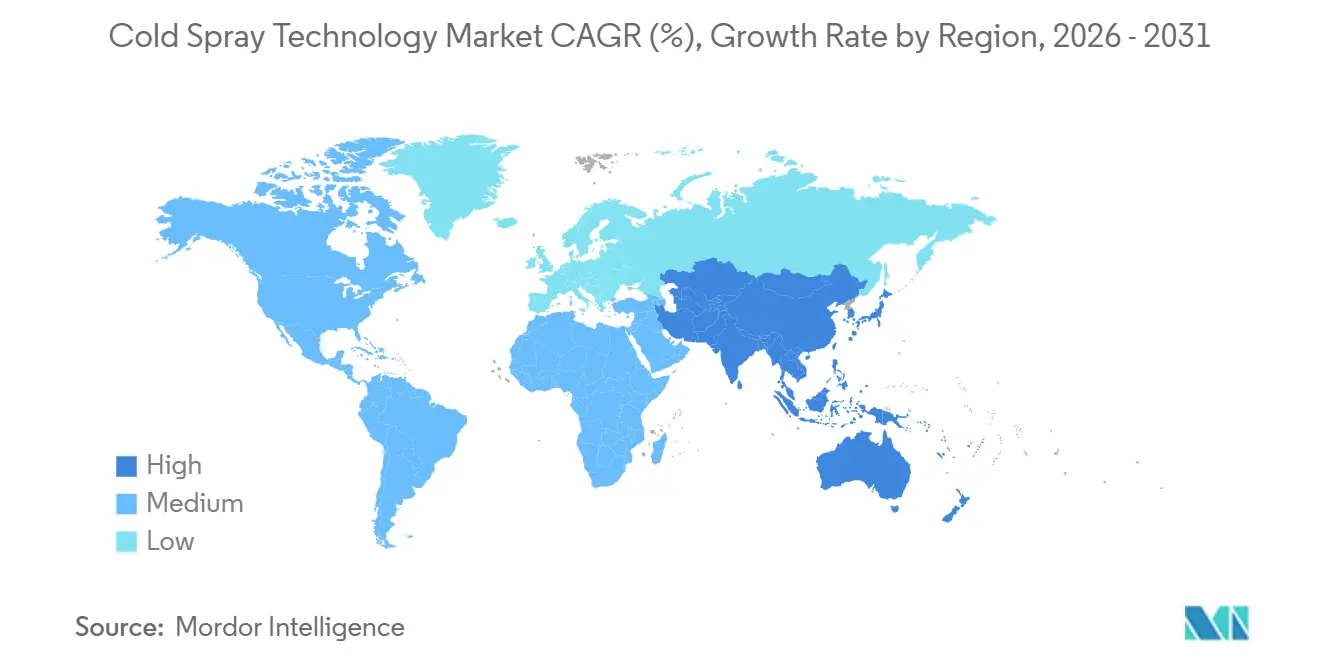

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

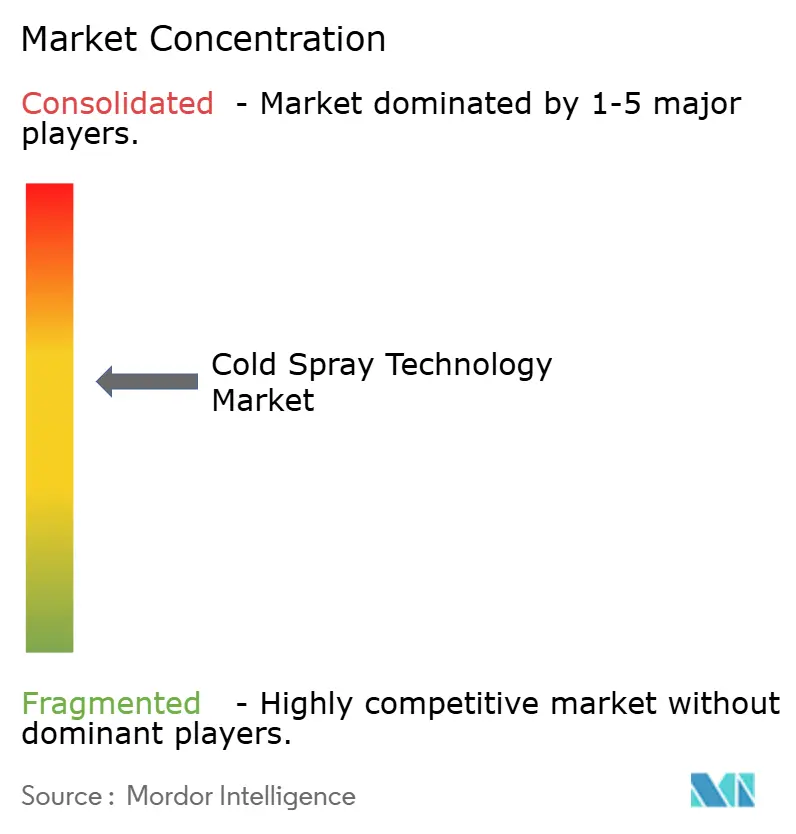

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールドスプレー技術市場分析

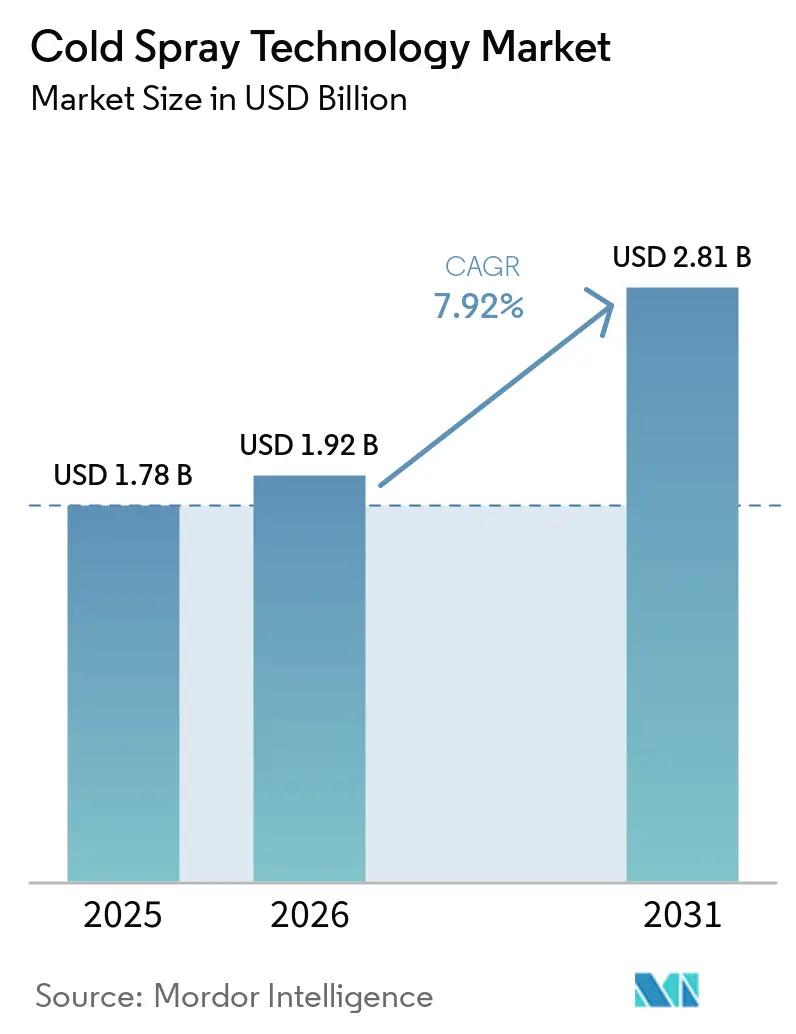

コールドスプレー技術市場規模は、2025年の17億8,000万米ドルから2026年には19億2,000万米ドルへと成長し、2026年~2031年にかけて年平均成長率(CAGR)7.92%で2031年までに28億1,000万米ドルに達すると予測されています。防衛整備においては、軍用規格(MIL-STD)-3021などの認定フレームワークが承認サイクルを加速させ、急速な採用曲線をもたらしています。一方、民間航空宇宙セクターは増大するメンテナンス・修理・オーバーホール(MRO)のバックログに対応しており、複数年にわたる成長機会を創出しています。ポータブルな超音速ユニットは、大型デポを超えて顧客基盤を拡大しています。材料サプライヤーは、積層造形の精密な粒子サイズ要件を満たすために、アトマイズ粉末の生産ラインを増強しています。国際標準化機構(ISO)21452、米国材料試験協会(ASTM)B3302、および海軍規格の継続的な整合化により、コンプライアンスコストが削減され、中規模の修理工場からの設備投資も促進されています。さらに、ヘリウム回収システムおよび高温窒素推進ループにより、運用コストが最大35%削減され、高圧システムのコスト効率が向上しています。

レポートの主要ポイント

- 基材別では、金属が2025年のコールドスプレー技術市場シェアの67.88%を占め、複合・ハイブリッド基材は2031年にかけて年平均成長率(CAGR)8.02%で成長すると予測されています。

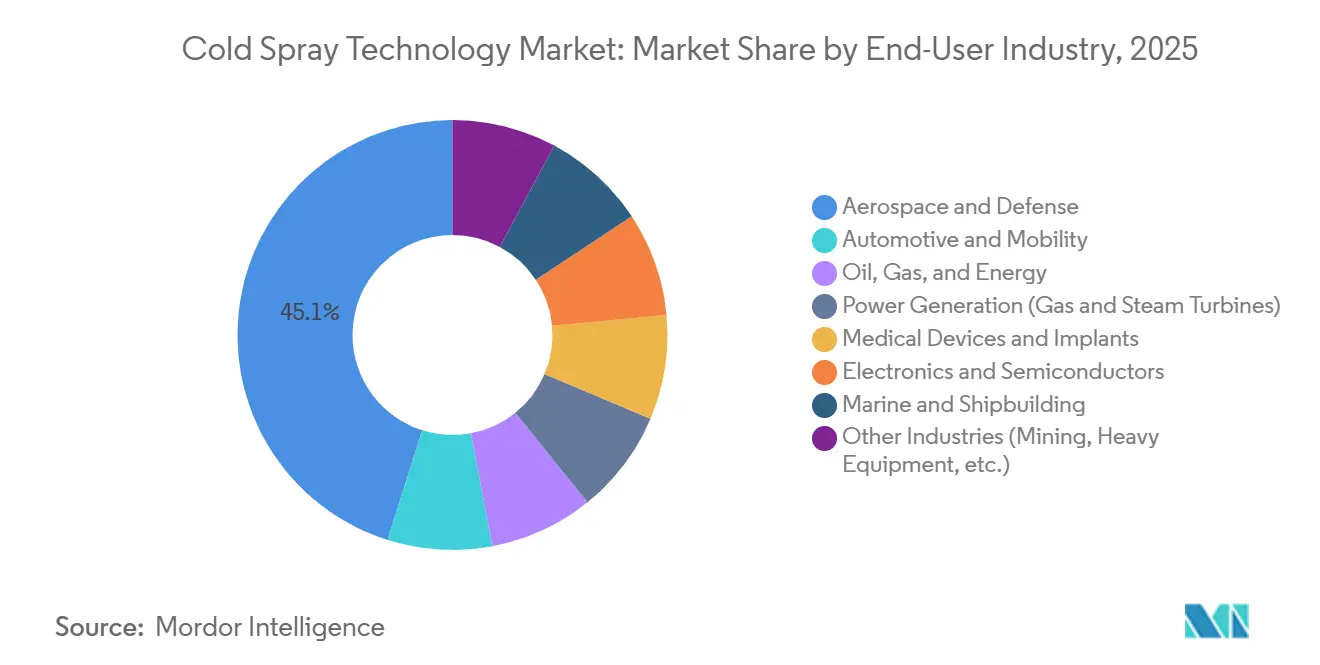

- エンドユーザー産業別では、航空宇宙・防衛が2025年の収益シェアの45.11%をリードし、電子機器・半導体が年平均成長率(CAGR)8.33%で2031年まで最も急速に拡大するセグメントとなっています。

- プロセス・システムタイプ別では、高圧設備が2025年収益の69.89%を占め、マイクロコールドスプレーは2031年にかけて年平均成長率(CAGR)8.51%で成長すると予測されています。

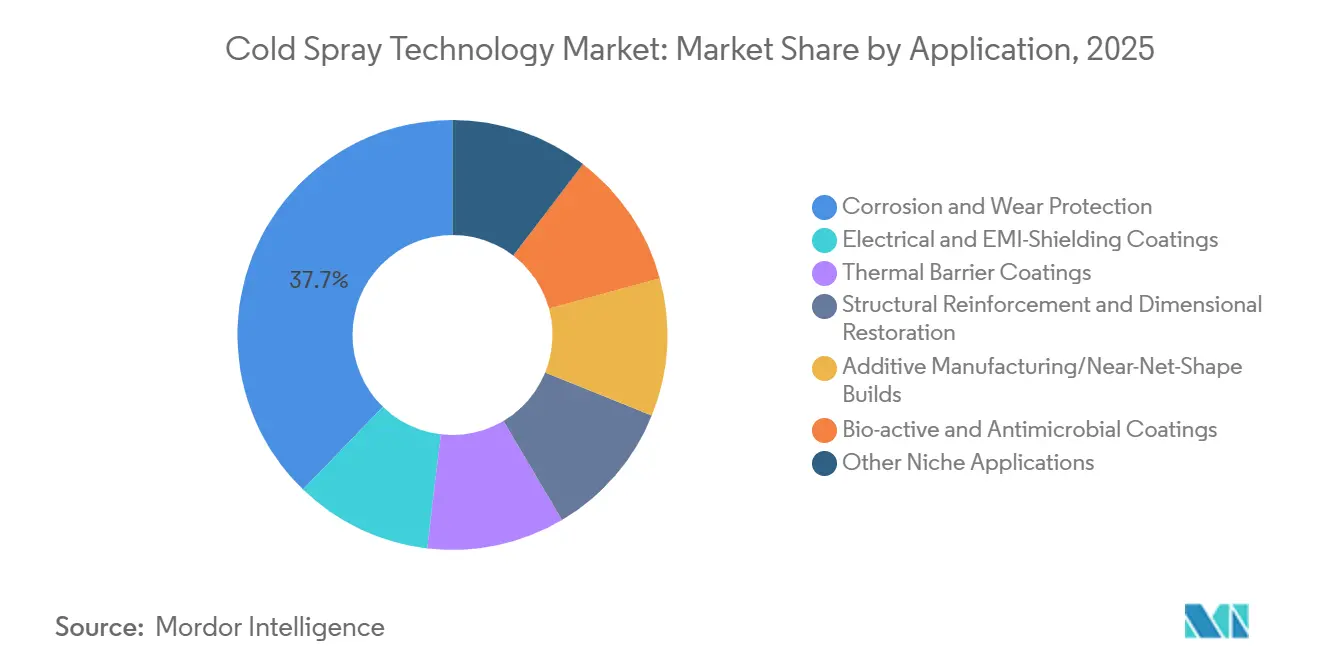

- 用途別では、腐食・摩耗防止が2025年に37.75%のシェアを保持し、積層造形およびニアネットシェイプ造形は2026年~2031年にかけて年平均成長率(CAGR)8.02%が見込まれています。

- 地域別では、北米が2025年の収益の38.88%をリードし、アジア太平洋が2031年にかけて最も高い地域別年平均成長率(CAGR)8.57%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコールドスプレー技術市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・防衛における先進表面コーティング技術への需要拡大 | +2.1% | 北米、欧州、アジア太平洋の防衛拠点に集中したグローバル規模 | 中期(2~4年) |

| 重要資産の部品修理および寿命延長への採用増加 | +1.8% | 北米および欧州(成熟したMROインフラ)、中東およびアジア太平洋のオフショアエネルギーへ拡大 | 長期(4年以上) |

| 軽量金属・合金の積層造形への投資増加 | +1.5% | 北米、欧州、アジア太平洋(中国、日本、韓国) | 中期(2~4年) |

| 海軍およびオフショア修理向け超音速ポータブルコールドスプレーユニットの急速な台頭 | +1.2% | グローバル規模、北米、欧州、オーストラリアでの早期採用、中東およびアジア太平洋の海事セクターへ拡大 | 短期(2年以内) |

| 途上国の中小企業(SME)アクセスを拡大する低コスト空気ベースシステム | +0.9% | アジア太平洋(インド、ASEAN)、南米、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛における先進表面コーティング技術への需要拡大

高価値のタービン、コンプレッサー、および構造部品には、熱変形を引き起こすことなく酸化に耐えるボンドコートが必要です。2025年9月までに、世界中の相手先ブランド製造業者(OEM)およびデポが100台以上のEvoCSIIシステムを導入し、重要な回転部品へのプラズマ溶射を置き換えました。オランダ航空宇宙センター(Royal NLR)の2025年の調達は、固体状態堆積の研究開発(R&D)に対する欧州公共部門の支援を示しています。米海軍が実施したUSSノースダコタのシャフト修理では、98.5%のコスト削減が達成され、予算制約のある防衛機関にとって大幅なライフサイクルコスト削減が実証されました。実験室研究により、ボンドコートは大気プラズマ溶射品と比較して1,100℃での酸化物形成が遅いことが確認されており、優れた高温耐久性を示しています。コールドスプレーがMIL-STD-3021に準拠することで、認定期間が18ヶ月から1年未満に短縮され、より迅速な艦隊展開が可能となっています。

重要資産の部品修理および寿命延長への採用増加

コールドスプレーの固体状態堆積は、熱影響部を生じさせることなく寸法公差を回復させ、シャフト、ブレード、着陸装置ラグの複数回のライフサイクルリセットを可能にします。VRCのフィールドチームは推進ハードウェアを現場で修復し、デポ輸送に伴う物流コストを回避しています。インドの先進粉末冶金・新材料国際研究センター(ARCI)は、ボーイングの機体部品向けに6061および7075アルミニウム修理の機械的完全性を検証し、認定材料の範囲を拡大しました[1]「国内開発のコールドスプレー技術により工学部品の修理コストを削減可能」、科学技術省、dst.gov.in。米国エネルギー省は、電力セクターのタービン改修に関する2025年ロードマップにコールドスプレーを含め、産業横断的な信頼の高まりを反映しています。ATL Turbine Servicesが2025年12月にオールリコン Surface Twoセルを2台導入したことは、商業的なメンテナンス・修理・オーバーホール(MRO)契約における本手法の投資対効果を示しています。圧縮残留応力による疲労寿命改善の実証データは、重要な回転部品の検査間隔延長を支持しています。

軽量金属・合金の積層造形への投資増加

1時間あたり10トンを超える堆積速度により、チタン、アルミニウム、銅合金のニアネットビルドが可能となり、粉末床溶融では実現不可能な部品サイズを達成しています。SPEE3DのTitanSPEE3Dは海軍プログラム向けにTi-6Al-4Vの船体インサートを製造しており、Austalは鋳造品と比較して短いリードタイムを報告しています。Lindeは、ガス供給分析とクローズドループプロセス制御を統合することで、米国海軍の海水システム向けに銅ニッケル(Cu-Ni)ビルドを最適化しています。コールドスプレーはレーザー溶融に共通する酸化リスクを軽減し、酸素反応性金属に対して実行可能な選択肢となっています。ノズルの小型化に関する研究により、出口径が4ミリメートル未満に縮小されており、航空宇宙ブラケットおよび衛星パネルにおけるより細い壁厚を実現するための重要な要件となっています。

海軍およびオフショア修理向け超音速ポータブルコールドスプレーユニットの急速な台頭

RaptorおよびTitanSPEE3Dシステムは、制御されたガス流量で超音速粒子速度を達成し、飛行甲板や遠隔地のオフショアリグへの展開を可能にしています。オーストラリア陸軍は前線基地でスペアパーツを製造し、補給リードタイムを数週間から数時間に短縮しています。リモージュ大学は、航空宇宙の現場試験にTitomicのD523モバイルプラットフォームを採用しました。Woodside Energyは、VRCのポータブルカートリッジフィーダーを使用して岸壁で船体バルブシートを再構築した後、船舶のダウンタイムが削減されたと報告しています。ポータブル機器は堆積効率が低い場合がありますが、数百万ドル規模の資産を1シフト以内に稼働状態に戻す能力は、海事作業において大きな価値を提供します。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模製造業者における高い初期費用と限られた認知度 | -0.8% | 南米、中東・アフリカ、および途上国のアジア太平洋経済圏に深刻な影響を与えるグローバル規模 | 中期(2~4年) |

| 複雑な多材料形状におけるコーティング密着性の課題 | -0.5% | ハイブリッド基材アセンブリを持つ自動車および電子機器セクターを中心としたグローバル規模 | 長期(4年以上) |

| 規制産業におけるコールドスプレー積層造形の標準化された認定プロトコルの欠如 | -0.4% | 北米、欧州、アジア太平洋の管轄区域間で規制の断片化が最も顕著なグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小規模製造業者における高い初期費用と限られた認知度

ヘリウム管理および粉末フィーダーを含むベースビルドシステムは、50万米ドルを超えることが多く、多くの中小企業(SME)にとって負担の大きいコストとなっています。これに対応するため、先進粉末冶金・新材料国際研究センター(ARCI)は圧縮空気を使用して設備コストを削減する空気ベースのプロトタイプを開発しました。ただし、これらのシステムでも熟練したオペレーターと高品質フィードストックの信頼できるサプライチェーンが必要です。初期費用を軽減するためにリースモデルや共有サービスビューローが導入されていますが、採用はまだ限定的です。インド、ブラジル、南アフリカのベンダートレーニングアカデミーは技術者の人材プール強化に取り組んでいますが、認定経路はまだ標準化されていません。運用コストが低下するか、財政的インセンティブが拡大するまで、第1層の航空宇宙・防衛セクター以外での採用は緩やかに成長すると予想されます。

複雑な多材料形状におけるコーティング密着性の課題

衝突角度が法線入射から外れると、ハイブリッドアセンブリにおける接合強度が低下します。炭素繊維強化ポリマーの金属化に関する研究では、30メガパスカル(MPa)を超える接合強度を達成するには粒子速度ウィンドウの精密な制御が必要であり、曲面では維持が困難であることが示されています。有限要素モデリングにより、炭化ケイ素(SiC)粒子は周期的な剥離を防ぐために直径の半分以上の深さに埋め込まれる必要があることが示されており、これは凹部形状では達成が困難な閾値です。例えば、アルミニウムフレームとポリマーセパレーターを組み合わせた自動車用バッテリーケーシングは、熱膨張の不一致により熱サイクル後にマイクロクラッキングが発生します。ロボット多軸ヘッド、インサイチューレーザー予熱、ハイブリッド超音波固化などの技術がプロセスウィンドウの拡大に向けてテストされていますが、包括的なフィールドデータはまだ限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:金属が支配的、複合材料が存在感を増す

2025年には、金属が収益の67.88%を占め、アルミニウム、銅、チタン、ニッケル合金が航空宇宙・エネルギー改修の主要な選択肢となっています。これにより、金属はコールドスプレー技術市場の最前線に位置しています。複合・ハイブリッド基材は現在より小さなシェアを保持していますが、年平均成長率(CAGR)8.02%を示しています。相手先ブランド製造業者(OEM)は、電磁シールドや落雷防護などの目的で金属化炭素繊維パネルを使用しています[2]「コールドスプレー堆積用粉末」、福田金属箔粉工業、fukuda-kyoto.co.jp。セラミックスは熱バリアスタックにおいて専門的な役割を維持しており、ポリマー基材、特にポリエーテルエーテルケトン(PEEK)は整形外科用インプラントでの採用が進んでいます。

複合材料の採用は、温度に敏感な繊維をマトリックスを劣化させることなくコーティングするコールドスプレーの能力によって推進されています。日本の研究者は銅クロムジルコニウム(CuCrZr)粉末を最適化し、5Gアンテナ向け炭素繊維強化ポリマー(CFRP)ハウジングへの堆積効率を向上させました。月面レゴリス・アルミニウム複合材料は、打ち上げコストがより実現可能になるにつれて将来の宇宙応用を示す地球外建設への潜在的な使用が実証されています。基材のこの多様化はコールドスプレー技術市場を拡大し、航空宇宙、自動車、電子機器における革新的な設計アプローチを可能にしています。

エンドユーザー産業別:防衛が基盤を固め、電子機器が加速

航空宇宙・防衛は2025年のエンドユーザー収益の45.11%を占め、タービンブレード修理、構造フィッティング、アブレーダブルシールへのコールドスプレーへの依存を反映しています。電子機器・半導体は最も急成長しているセクターであり、2031年にかけて年平均成長率(CAGR)8.33%を示しています。この成長は、高出力モジュールにおける従来のはんだペーストに対する高密度銅ビアの性能によって推進されています。自動車OEMはバッテリーパックの熱チャネルにコールドスプレーを採用しており、石油・ガスオペレーターは熱溶射インコネルから離れ、海底腐食防止オーバーレイに活用しています。

防衛は高い参入障壁で強固な地位を維持していますが、隣接セクターがコールドスプレー技術市場全体を拡大しています。5Gインフラがポリマー複合材料上の電磁干渉(EMI)シールド用コールドスプレー銅に依存していることが電子機器収益を押し上げ、従来の航空宇宙収益に近づいています。医療機器は、滅菌に耐えられる耐久性を持つ抗菌性銀銅表面の恩恵を受けています。海事ユーザーは、ポータビリティのトレンドに沿った接岸地での迅速な修理を評価しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プロセス・システムタイプ別:高圧がリード、マイクロコールドスプレーが急成長

高圧システムは2025年収益の69.89%を占め、飛行重要部品に不可欠な密度を達成するためにヘリウムまたは高温窒素流を使用しています。これにより、高圧システムはコールドスプレー技術市場において最大の市場シェアを獲得しています。マイクロコールドスプレーは、特に形状分解能が100マイクロメートル(µm)未満に低下するにつれて、半導体パッケージングや歯科用ステントなどの用途に適したものとなり、年平均成長率(CAGR)8.51%を経験する見通しです。

空気ベースおよび中圧システムはコスト重視の市場でのアクセスを拡大していますが、堆積密度では妥協が生じます。例えば、Plasma GikenのPCS-1000v2は最適化されたヘリウムパラメーターを使用してアルミニウム合金6061(A6061)で0.1%の気孔率を達成しました。先進粉末冶金・新材料国際研究センター(ARCI)の空気推進プロトタイプは、修理における中小企業(SME)の消耗品コストを40%削減しました。Raptorのようなポータブルリグは甲板上での機動性を提供しますが、スループットは低下します。ただし、防衛およびオフショアシナリオでの有用性により需要は安定しています。

用途別:腐食防止が優勢、積層造形が台頭

腐食・摩耗オーバーレイは2025年収益の37.75%を占め、海事、鉱業、油田セクターにおける資産の寿命延長におけるコールドスプレーの役割を示しています。積層造形およびニアネットシェイプ造形は、堆積速度が1時間あたり10トンを超え、大型チタン構造物が財務的に実現可能となることから、2031年まで年平均成長率(CAGR)8.02%で成長すると予測されています。通信は電気シールドコーティングへの需要を牽引しており、熱バリアスタックにおけるコールドスプレー金属クロムアルミニウムイットリウムボンドコートは1,100℃での酸化物成長を遅らせています。

寸法修復は、誘起された圧縮残留応力が回転機械の疲労性能を向上させることから、安定した収益シェアを維持しています。整形外科では、ヒドロキシアパタイトやタンタル銀などの材料を使用したチタンおよびPEKKインプラント上の生体活性層が普及しています。専門分野では、月面インフラや犠牲型成形のためのレゴリスベース複合材料が探索されており、固体状態堆積が提供する設計の可能性を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は収益の38.88%を占め、米国国防総省の調達活動および連邦航空局(FAA)の迅速な修理承認によって支えられています。同地域のコールドスプレー技術市場は、設備メーカー、粉末サプライヤー、大学試験センターからなる確立されたエコシステムの恩恵を受けています。America Makesなどのイニシアチブが重要なノズル研究に資金を提供し、州税制優遇措置が民間のメンテナンス・修理・オーバーホール(MRO)工場への投資を促進しています。

アジア太平洋は現在規模が小さいものの、2031年にかけて年平均成長率(CAGR)8.57%で最も急成長する地域となる見込みです。中国の航空エンジンおよびガスタービン向けタービンブレード改修への注力がこの成長を牽引しています。インドの先進粉末冶金・新材料国際研究センター(ARCI)は国内空気ベースシステムを商業化しており、地場製造への政策支援を反映しています。日本の福田金属箔粉工業およびPlasma Gikenは、フィードストックの球形度と自動積層を改善し、自動車および民生用電子機器の相手先ブランド製造業者(OEM)にサービスを提供する体制を整えています。

欧州は持続可能性の義務と確立された航空宇宙クラスターのバランスを取っています。Titomic Europeは、オランダの3Dプリンティング知識(3D PK)の資金援助を受けて、防衛・エネルギー用途の積層造形ビルドを拡大しており、ニアネットシェイプ生産への地域の注力を反映しています。ドイツのOerlikonはコールドスプレーとレーザークラッディングを統合し、Lufthansa Technikへのハイブリッド修理を提供しています。フランスのSafranは、フランス代替エネルギー・原子力エネルギー委員会(CEA)との協力のもとでボンドコート試験を実施しています。南米および中東・アフリカは開発の初期段階にありますが、鉱山機器修理および海底石油インフラに潜在性を示しています。湾岸のオフショアプラットフォームでのデモンストレーションは、NORSOK M-501認定の最終化を待ちながら、将来の地域投資を牽引すると期待されています。

競合状況

コールドスプレー技術市場は中程度に集中しています。上位5社の相手先ブランド製造業者(OEM)は高圧設備販売を引き続き支配していますが、ポータブル参入企業が断片化した市場シェアに貢献しています。Impact Innovationsは30カ国でのプレゼンスを活用してEvoCSIIアップグレードのクロスセルを行っています。Oerlikonはヘリウム回収と粉末供給を統合してオファリングを強化しています。Plasma Gikenはアルミニウムで0.2%未満の気孔率を達成するノズル設計で差別化を図り、航空宇宙業界リーダーが重視する仕様を満たしています。

SPEE3DとVRC Metal Systemsは遠征ロジスティクスに注力しています。SPEE3Dのコンテナ化された電磁ユニット(EMU)は3時間以内に再展開可能であり、災害救援活動に適しています。VRCのRaptorには船上の圧縮空気ラインに直接接続する20フィートのホースセットが含まれており、外部ガスシリンダーの必要性を排除しています。LindeのLINSPRAY Connectプラットフォームはガス分析と堆積モニタリングを組み合わせ、消耗品とクラウドベース診断から継続的な収益を生み出しています。

買収による垂直統合がサービスセグメントを変革しています。Bodycoteによる2026年1月のSpectrum Thermal Processing買収により、オハイオ州とテキサス州に2つのコールドスプレーベイが追加され、タービン部品サービス能力が拡大しました。工作機械OEMとコールドスプレー専門企業は、CNC仕上げ加工とインサイチュー堆積を統合したハイブリッド加工セルを共同開発し、包括的な修理ソリューションを提供しています。これらの進歩はコールドスプレー技術の現在の限界に対処し、中程度の複雑さを持つ形状への応用を拡大しています。

コールドスプレー技術産業リーダー

Titomic Limited

Bodycote

CenterLine (Windsor) Limited

Curtiss-Wright Corporation

OC Oerlikon Management AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Bodycoteがspectrum Thermal Processingを買収し、航空宇宙・防衛部品改修における北米の能力を拡大しました。この買収は、これらの産業における部品の修理・強化にますます使用されているコールドスプレー技術の採用拡大と一致しています。

- 2025年11月:ATL Turbine ServicesがOerlikon Surface Twoセルを2台導入し、コールドスプレー技術を活用して航空および発電に使用されるガスタービンブレードの耐久性を向上させました。この導入は、これらの産業のオペレーターのメンテナンスコスト削減と運用効率改善を目的としています。

グローバルコールドスプレー技術市場レポートの調査範囲

コールドスプレー技術は、超音速ガスジェットを使用して金属粉末粒子を加速させ、高速堆積を可能にします。この固体状態プロセスはコーティングの形成や部品の修理に使用されます。これらの粒子が基材に衝突すると、大きく変形し、溶融することなく冶金的結合を形成します。このプロセスにより、酸化、相変化、熱影響部が防止されます。

コールドスプレー技術市場は、基材、エンドユーザー産業、プロセス・システムタイプ、用途、地域別にセグメント化されています。基材別では、市場は金属、セラミックス、ポリマー・プラスチック、複合・ハイブリッド基材にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙・防衛、自動車・モビリティ、石油・ガス・エネルギー、発電(ガスタービン・蒸気タービン)、医療機器・インプラント、電子機器・半導体、海事・造船、その他産業(鉱業、重機など)にセグメント化されています。プロセス・システムタイプ別では、市場は高圧コールドスプレー(HPCS)、低・中圧コールドスプレー(L/MPCS)、空気ベースコールドスプレー(ABCS)、マイクロコールドスプレーにセグメント化されています。用途別では、市場は腐食・摩耗防止、電気・EMIシールドコーティング、熱バリアコーティング、構造補強・寸法修復、積層造形・ニアネットシェイプ造形、生体活性・抗菌コーティング、その他ニッチ用途にセグメント化されています。レポートはまた、主要地域の17カ国におけるコールドスプレー技術の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されています。

| 金属 |

| セラミックス |

| ポリマー・プラスチック |

| 複合・ハイブリッド基材 |

| 航空宇宙・防衛 |

| 自動車・モビリティ |

| 石油・ガス・エネルギー |

| 発電(ガスタービン・蒸気タービン) |

| 医療機器・インプラント |

| 電子機器・半導体 |

| 海事・造船 |

| その他産業(鉱業、重機など) |

| 高圧コールドスプレー(HPCS) |

| 低・中圧コールドスプレー(L/MPCS) |

| 空気ベースコールドスプレー(ABCS) |

| マイクロコールドスプレー |

| 腐食・摩耗防止 |

| 電気・EMIシールドコーティング |

| 熱バリアコーティング |

| 構造補強・寸法修復 |

| 積層造形・ニアネットシェイプ造形 |

| 生体活性・抗菌コーティング |

| その他ニッチ用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 基材別 | 金属 | |

| セラミックス | ||

| ポリマー・プラスチック | ||

| 複合・ハイブリッド基材 | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車・モビリティ | ||

| 石油・ガス・エネルギー | ||

| 発電(ガスタービン・蒸気タービン) | ||

| 医療機器・インプラント | ||

| 電子機器・半導体 | ||

| 海事・造船 | ||

| その他産業(鉱業、重機など) | ||

| プロセス・システムタイプ別 | 高圧コールドスプレー(HPCS) | |

| 低・中圧コールドスプレー(L/MPCS) | ||

| 空気ベースコールドスプレー(ABCS) | ||

| マイクロコールドスプレー | ||

| 用途別 | 腐食・摩耗防止 | |

| 電気・EMIシールドコーティング | ||

| 熱バリアコーティング | ||

| 構造補強・寸法修復 | ||

| 積層造形・ニアネットシェイプ造形 | ||

| 生体活性・抗菌コーティング | ||

| その他ニッチ用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年のコールドスプレー技術市場の予測値は?

コールドスプレー技術市場規模は、2025年の17億8,000万米ドルから2026年には19億2,000万米ドルへと成長し、2026年~2031年にかけて年平均成長率(CAGR)7.92%で2031年までに28億1,000万米ドルに達すると予測されています。

2031年にかけて最も急成長する地域はどこですか?

アジア太平洋は、タービンブレード改修プログラムと電子機器需要の拡大により、年平均成長率(CAGR)8.57%で成長すると予測されています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

高密度銅インターフェースとEMIシールドによって牽引される電子機器・半導体が、2031年にかけて年平均成長率(CAGR)8.33%で成長しています。

ポータブルコールドスプレーユニットは採用にどのような影響を与えますか?

超音速ポータブルシステムは、海軍、航空宇宙、オフショア資産の現場修理を可能にし、ダウンタイムを削減し物流コストを削減します。

最終更新日: