画像誘導治療システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

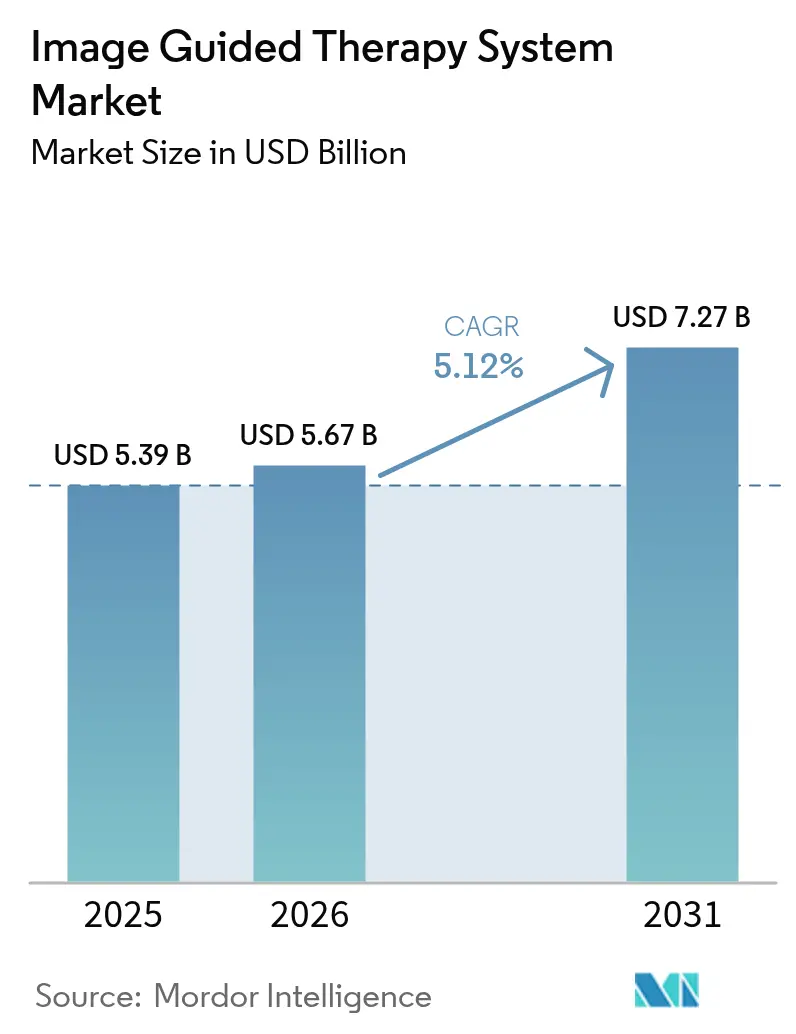

| 市場規模 (2026) | 5.67 十億米ドル |

| 市場規模 (2031) | 7.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる画像誘導治療システム市場分析

画像誘導治療システム市場規模は、2025年の53.9億米ドルから2026年には56.7億米ドルに成長し、2026年〜2031年の期間において5.12%のCAGRで2031年までに72.7億米ドルに達すると予測されています。成長の原動力は、AIを強化したマルチモダリティスイートが単独イメージングユニットに置き換わるという、より深いプラットフォーム統合にあります。ソフトウェア中心のイノベーションが処置の精度を高める一方、相互運用性とデバイスサイバーセキュリティに関する規制の整合が医療システムの切り替えコストを低下させています。資本の流入は、電磁ナビゲーション、リアルタイムMRIおよびロボット操作を統合したハイブリッド手術室(OR)に集中しています。ハイブリッドORで頻繁に必要とされる14名チームのトレーニングのボトルネックが短期的な成長を抑制しているものの、高齢化人口、慢性疾患罹患率の上昇、低侵襲ケアへの臨床的推進が長期的な需要を後押ししています。

レポートの主要ポイント

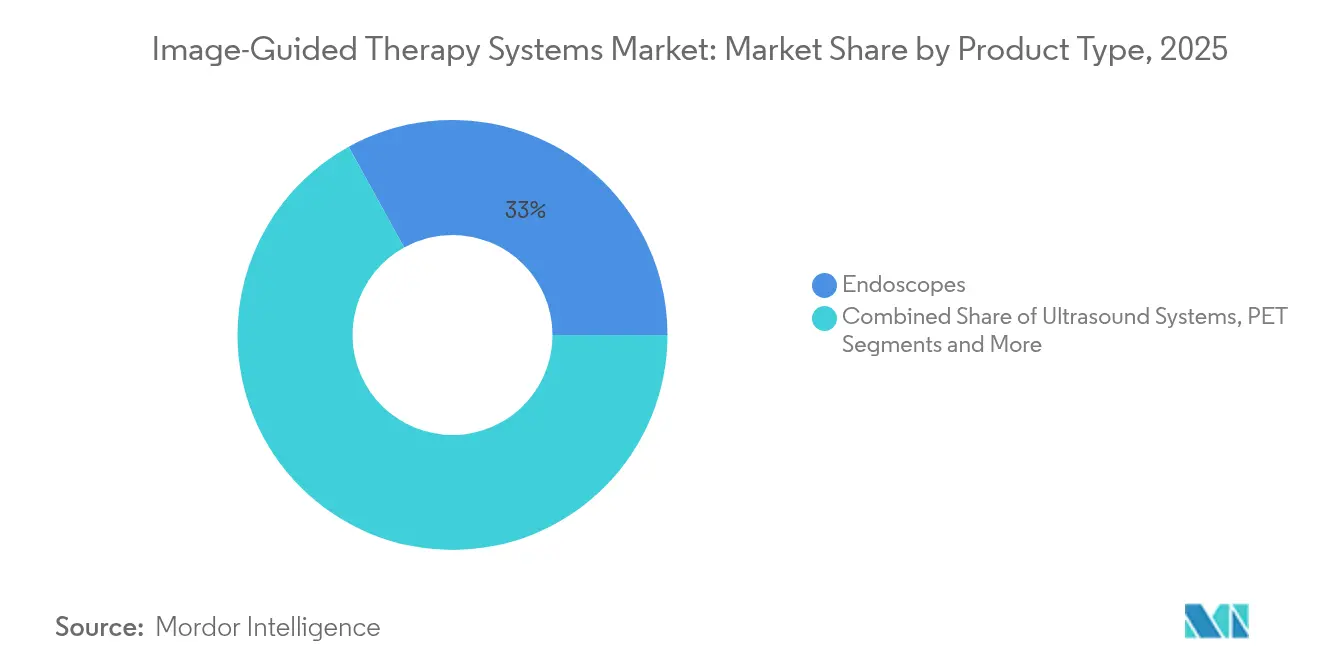

- 製品カテゴリ別では、内視鏡が2025年の画像誘導治療システム市場シェアの33.02%を占めました;MRIシステムは2031年にかけて5.60%のCAGRで成長する見込みです。

- 技術別では、電磁ナビゲーションが2025年の収益シェアの29.94%を占め、ロボット支援画像誘導は2031年まで6.13%のCAGRで進展する見通しです。

- アプリケーション別では、心臓外科・構造的心疾患が2025年の画像誘導治療システム市場規模の32.01%を占めて首位となり;神経外科は6.25%のCAGRで成長する見込みです。

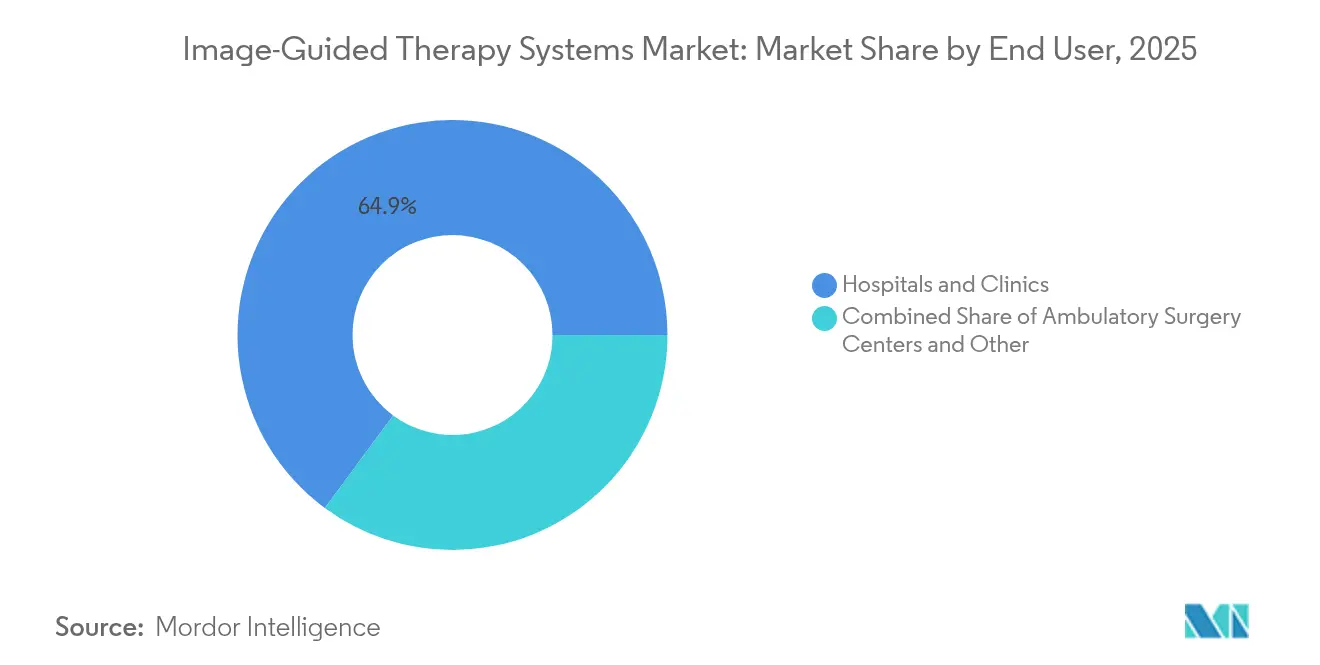

- エンドユーザー別では、病院・クリニックが2025年の収益シェアの64.88%を占め、外来手術センターが5.80%のCAGRで最も速い拡大を示しています。

- モダリティポータビリティ別では、固定システムが2025年の画像誘導治療システム市場規模の53.64%を占め、ハンドヘルド・ポータブルユニットが5.82%のCAGRで最速の成長を主導しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の画像誘導治療システム市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢者人口の増加 | +1.2% | 世界規模、北米・欧州に集中 | 長期(4年以上) |

| 慢性疾患負担の増加 | +1.1% | 世界規模、アジア太平洋で加速 | 中期(2〜4年) |

| 低侵襲・画像誘導処置へのシフト | +0.9% | 北米・EUが先行 | 短期(2年以下) |

| ハイブリッド手術室の拡大 | +0.8% | 北米・欧州がコア | 中期(2〜4年) |

| 相互運用性に関する規制の収束 | +0.6% | EU・北米 | 長期(4年以上) |

| MRI・超音波誘導ロボティクスへのベンチャー投資 | +0.4% | 世界規模、北米に集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加

65歳以上の患者は現在、最も急速に成長する外科コホートを構成しており、組織損傷を最小化し回復を促進する精密な電磁ナビゲーションのより幅広い採用を促しています。MRI誘導集束超音波により、虚弱な高齢者は本態性振戦に対する開頭術を回避でき、再入院を削減しながら質調整生存年を改善します。医療システムの予算管理者は、フロントエンドのイメージングコストが術後の下流費用を相殺することを認識しています。

慢性疾患負担の増加

心血管疾患、腫瘍性疾患、神経疾患が世界の死亡原因の70%以上を占めており、繰り返し実施可能な画像誘導インターベンションが不可欠となっています。ディープラーニングECG解析は構造的心疾患の検出において95%の精度に達し、リアルタイム3Dイメージングで誘導されるカテーテルベースの修復への早期紹介を促進しています[1]米国国立衛生研究所、「心血管イメージングのためのディープラーニング」、nih.gov 。慢性疾患による財政的負担が、生涯にわたるケア量を削減する技術の必要性をより明確にしています。

低侵襲・画像誘導処置への急速なシフト

外来センターは今日、米国の大半の外科手術を担っており、コストを最大50%削減し、待ち時間を20%短縮しながら、小型スペースに適したコンパクトなイメージングユニットを優先しています。ロボットナビゲーションにより経椎間孔腰椎椎体間固定術の時間が短縮され、改訂率が低下し、拡張現実オーバーレイにより外科医は無菌状態を保ちながら皮下解剖を追跡できます。

三次病院におけるハイブリッド手術室の拡大

ハイブリッドORは、血管造影、CTまたはMRIと手術台を統合し、臨床医が単一セッションで診断と治療を交互に行えるようにします。各室は200〜500万米ドルの資本投資を必要とする場合がありますが、症例処理能力の向上と転院件数の減少により、3〜5年で投資回収が見込まれます。スタッフィングの複雑さ(多くの場合14名の専門家が必要)が主要な制約として残っています。

相互運用性を可能にする規制の収束

米国FDAおよびEU医療機器規制は現在、共通のDICOMベースのサイバーセキュリティテストスイートを承認しており、ベンダーロックインのペナルティを軽減し、病院が最良のコンポーネントを組み合わせることを可能にしています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 統合システムの高い資本コスト | -1.4% | 世界規模、新興市場で深刻 | 中期(2〜4年) |

| 放射線・電磁波被曝への懸念 | -0.8% | 世界的な規制の焦点 | 長期(4年以上) |

| ハイブリッドOR訓練済み専門家の不足 | -0.7% | 北米・欧州 | 短期(2年以下) |

| サイバーセキュリティとデータ統合の課題 | -0.5% | 世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合システムの高い資本コスト

ナビゲーション、ロボティクスおよびAIイメージングを統合した包括的なスイートは100〜300万米ドルに加えて年間15〜20%のサービス費用が発生し、薄い利益率の中堅病院を阻害しています。リース契約や成果ベース契約がこの障壁を和らげますが、学術センターが享受するスケールメリットを完全に解消することはできません。

放射線・電磁波被曝への懸念

米国CDCは年間がんの2%が医療画像診断の放射線に起因すると関連付けており、より厳格な線量追跡義務とMRIや超音波などの非電離誘導への選好を促しています[2]疾病予防管理センター、「医療画像診断における電離放射線」、cdc.gov 。電磁干渉への懸念が遮蔽コストの増加とテストの遅延を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:内視鏡がリーダーシップを維持しながらMRIが加速

内視鏡は、消化器科、泌尿器科、肺科にわたる柔軟性により、2025年の画像誘導治療システム市場の33.02%を維持しました。病院は既存の内視鏡チャネルを通じて電磁追跡プローブを統合し、追加費用を削減しています。MRIシステムは量的には小さいものの、集束超音波、レーザーアブレーションおよび深部脳神経調節がリアルタイムMRIスイートに移行するにつれ、年間5.60%の拡大が予測されています。ベンダーは現在、スキャンと切開の間でシームレスに切り替えるロボットアクセサリー付きの術中1.5Tマグネットを提供しています。

超音波プラットフォームは、ポータブルカートが低い室内遮蔽を必要とし、固定CTのコストの何分の一かで済むため、外来センターで勢いを増しています。X線Cアームは放射線への注目にもかかわらず、高量血管造影に不可欠な存在であり続けています。PET-MRIなどのハイブリッドシステムは単一セッションで腫瘍病期分類に対応し、診断と治療イメージングの境界を曖昧にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

技術別:電磁ナビゲーションの優位性とロボティクスの挑戦

電磁ナビゲーションは、視線非依存性と脊椎・頭蓋手術における1ミリ未満の精度により、2025年の収益の29.94%を占めました。セグメント収益は16.1億米ドルに達し、その年の画像誘導治療システム市場規模の最大のシェアを占めました。ロボット支援画像誘導は、AIによるルートプランニングと自動ドリルが手術時間を短縮することで、2031年まで6.13%のCAGRで上昇する見込みです。

リアルタイム3D・4D AI可視化は、多施設試験によれば手動透視法と比較してターゲティングエラーを半減させます。拡張現実ヘッドセットが外科野にCTデータを投影し、インプラントのアライメントを精緻化します。光学式トラッカーは整形外科の四肢手術においてコスト効率が高いものの、深部腔での精度が低下します。

アプリケーション別:心臓の優位性と神経外科のイノベーションのバランス

心臓外科・構造的心疾患は、TAVR、僧帽弁修復および左心耳閉鎖が透視法・心エコーの融合誘導を必要とするため、2025年収益の32.01%を占めました。17.3億米ドルで、心臓用途は2025年の画像誘導治療システム市場シェアの最大のシェアを形成しました。神経外科は、振戦およびパーキンソン病に対するMRI誘導集束超音波を背景に、6.25%のCAGRで最も速く成長しています。

整形外科・脊椎スイートは、ナジCTナビゲーション付きロボットアームを展開してスクリュー設置精度を高め、改訂率を低下させています。腫瘍科は、開腹切除に不適な虚弱患者を対象に、CT・超音波フュージョン下でのマイクロ波・凍結アブレーションを採用しています。

エンドユーザー別:病院の統合対外来手術センターの機動性

病院・クリニックは、複雑で資本集約的な症例負荷に適していることから、2025年収益の64.88%を吸収しました。その購買コンソーシアムは、サービスとサイバーセキュリティを複数年契約に組み込んで機器のフリートアップグレードを交渉します。外来手術センターは、ポータブル超音波またはコンパクトCTで十分な低重症度処置に注力することで5.80%のCAGRで拡大しています。外来TAVRおよび複雑な脊椎手術の償還同等性が外来手術センターの採用を加速させています。

電気生理学や低侵襲脊椎などの1〜2つの高量ラインに特化した専門センターは、専用の画像誘導手術室を確保することが多く、一般病院を超えるスループットを実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

モダリティポータビリティ別:固定システムの安定性とポータブルイノベーションの融合

固定スイートは2025年の売上の53.64%を占め、神経腫瘍学およびハイブリッドORで求められる優れた検出器サイズ、冷却性能、画像忠実度が評価されています。ただし、ポータブルスキャナーは5.82%のCAGRを記録する見込みです。ハンドヘルド超音波プローブはAI強化画像をタブレットにストリーミングし、外傷外科医がベッドサイドで胸腔ドレーンを留置できるようにしています。モバイルCアームは現在、かつて固定血管造影ラボ専用だった3Dコーンビームおよびナビゲーションパッケージを搭載し、誘導精度を犠牲にすることなくフットプリントを縮小しています。

地域分析

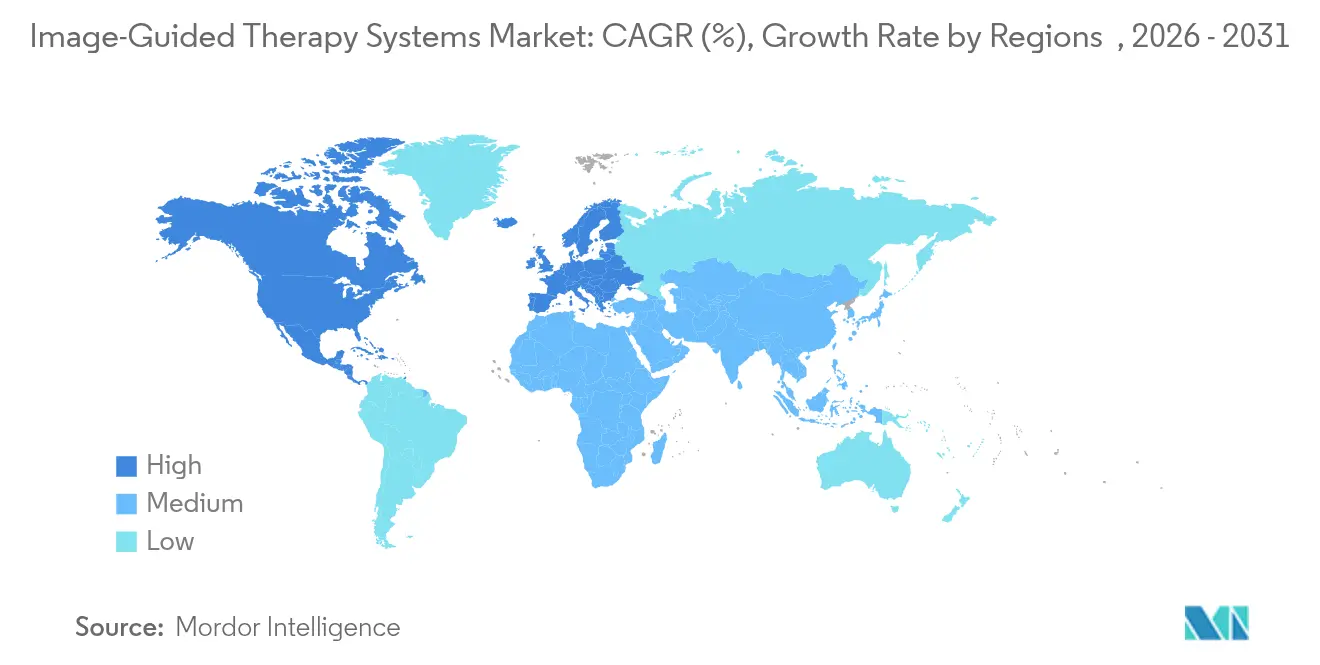

北米は2025年の収益の45.18%でトップとなり、学術医療システム、支持的な償還制度、稠密なベンダーの存在が採用を加速させています。FDAの2024年サイバーセキュリティ最終規則が市販前要件を明確化し、サプライヤーがマルチモダリティスイートをより迅速に認証できるようにしました。米国の外科用ロボティクスへのベンチャー投資は2024年に20億米ドルを超え、国内競争が激化しています。支払者が病院に資本支出の正当化を求めている一方で、統合によりネットワーク全体への展開が可能となり、より多くの処置件数にわたってコストが分散されています。

アジア太平洋は2031年まで6.55%のCAGRで上昇する見込みです。中国の公立病院改革が高度医療イメージングに予算を配分し、「健康中国2030」計画が低侵襲心臓病学ラボに補助金を提供しています。日本の超高齢社会は低侵襲療法の需要を高め、地元メーカーは小規模都市病院に適したMRI互換ロボティクスを開拓しています。インドの民間医療チェーンはポータブル超音波とナビゲーションバンドルを展開して医療観光を取り込み、韓国は国内製造力と多額のR&D税制優遇を組み合わせています。

欧州は医療機器規制の下で技術実証の場であり続けています。NICEなどの医療技術評価機関がコスト効用を評価し、サプライヤーに成果向上の文書化を促しています。ドイツはモジュール式コンポーネントを世界に供給する中堅イメージングOEMのクラスターを有しています。2025年に発効するEU AI法の規則は外科誘導ソフトウェアに透明なアルゴリズムログを要求し、検証サイクルを延長する一方で、適合ベンダーにファーストムーバーの優位性を提供します。その他では、ブラジルとサウジアラビアがハイブリッドカテ室・OR複合施設でトラウマネットワークを強化し、後発採用者の新たな道を開いています。

競合状況

画像誘導治療システム市場は中程度の集中を示しており、上位5社が世界収益の約55%を占めています。Siemens Healthineers、GE HealthCareおよびPhilipsはCT、MRI、血管造影ラボのポートフォリオを基盤に、自社コードまたはパートナーシップを通じてAIナビゲーションレイヤーを追加しています。StrykerとBrainlabは整形外科・頭蓋ナビゲーションに注力し、完全処置エコシステムのためにサードパーティイメージングを統合しています。戦略的取引はソフトウェアを重視しており、GEの2024年AI分割スタートアップ買収はInnova platformに自動輪郭描出を組み込み、MedtronicはSiemens Healthineerと提携して術中CBCTをMazor脊椎ロボットにフィードしています。

スタートアップはポータビリティとコストのギャップに取り組んでいます。Hyperfineのポイントオブケアは神経重症治療ベッドを対象としたMRIを提供し、Clariusは外来施設向けにワイヤレス超音波プローブを販売しています。サイバーセキュリティはチェックボックスから差別化要因へと移行しており、FDAのセキュアプロダクト開発フレームワークを達成したベンダーは米国の病院グループから調達優先を得ています。新興市場のディストリビューターはリース、サービス、外科医トレーニングをバンドルして参入摩擦を低減しています。

画像誘導治療システム産業リーダー

Koninklijke Philips N.V.

Brainlab

Siemens Healthineers

General Electric Company(GE Healthcare)

Altaris Capital Partners, LLC(Analogic Corporation)

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年11月:Philips Indiaがテーブルサイド3D切り替えおよびAIベースのリモート診断を備えたAzurion画像誘導治療スイートを発表しました。

- 2024年10月:PhilipsとMedtronic Neurovascularが世界脳卒中機構と提携し、画像誘導プラットフォームを用いたタイムリーな脳卒中ケアへのアクセス拡大に取り組みました。

- 2024年10月:GE HealthCareが産婦人科・心臓科にわたるAIワークフローツールを搭載したVersana Premier超音波をリリースしました。

- 2024年9月:MedtronicがSiemens HealthineersのイメージングおよびAI計画モジュールを通じてAiBLE脊椎エコシステムを拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、画像誘導治療システム市場を、外科、インターベンショナル・ラジオロジー、循環器科の各診療室における低侵襲的インターベンションを計画、実施、評価するためのナビゲーション・ワークステーションとリアルタイムの画像診断(CT、MRI、超音波、透視、PET、SPECT、内視鏡)を融合させた、すべての専用資本設備と組込みソフトウェアと定義している。

除外範囲:スタンドアロン型診断スキャナー、従来型外部放射線治療リニアック、およびインターベンショナルプラットフォームから独立して販売される後処理ソフトウェアの販売は調査対象外である。

セグメンテーションの概要

- 製品タイプ別

- 超音波システム

- 内視鏡

- 磁気共鳴画像診断(MRI)

- X線透視・Cアーム

- 陽電子放射断層撮影(PET)

- 単光子放射型コンピュータ断層撮影(SPECT)

- その他

- 技術別

- 電磁ナビゲーション

- ロボット支援画像誘導

- AIを強化したリアルタイム3D・4Dイメージング

- 拡張・複合現実可視化

- 光学式・レーザーベース追跡

- アプリケーション別

- 神経外科

- 心臓外科・構造的心疾患

- 整形外科・脊椎

- 泌尿器科

- 腫瘍科・アブレーション

- その他

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- その他

- モダリティポータビリティ別

- 固定システム

- モバイルCアーム

- ハンドヘルド・ポータブル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジアのバイオメディカルエンジニア、カテーテルラボ管理者、インターベンショナルラジオロジスト、調達責任者への構造化インタビューにより、設置ベースのライフサイクル、利用率、平均販売価格を検証。臨床医を対象とした調査では、ロボットナビゲーションや複合現実オーバーレイなどの新たな使用事例を確認し、公開データに残されたギャップを埋めています。

デスクリサーチ

当社のアナリストはまず、WHOの病院手技統計、OECDの画像処理インストールベースに関するヘルスデータ、米国FDAの510(k)デバイスクリアランス、Cアームや内視鏡のEurostat貿易コードなど、一般に入手可能なTier-1ソースを使用して需要の背景をマッピングします。主要な画像処理ベンダーの年次報告書、Form 10-K、投資家向けスライドデッキ、心臓や神経手術の専門学会登録では、ユニットトレンドや典型的な価格帯を提供しています。D&B Hoovers(企業収益)およびDow Jones Factiva(ディールパイプライン)からの購読データセットは、市場シェアおよびディールの勢いに関する追加ベンチマークを提供する。より広範な文献、政府入札、特許フィードも数値や叙述をクロスチェックするために参照した。

マーケット・サイジングと予測

トップダウンの需要プールは、まず専門分野別の手技件数から開始し、画像ガイドの採用率および平均的な機器容量を調整する。その結果は、サプライヤーの出荷台数とサンプリングされたASP×ユニットの選択的なボトムアップ・ロールアップによってクロスチェックされる。主なインプットには、選択手術のバックログ、高齢化人口の増加、ハイブリッドORの普及率、資本予算の見通し、償還動向、平均7年間の買い替えサイクルなどが含まれる。2025~2030年の予測は、手術件数の伸びと資本支出の指標を予測因子とする多変量回帰によって裏付けられ、シナリオ分析では、病院の設備投資の遅れやAIによるアップグレードの加速などのショックを検証する。

データ検証と更新サイクル

出力は、独立したインストールベース監査および取引データとの差異チェックを通過する。シニアアナリストは、リリース前に異常の有無を確認する。レポートは12ヶ月ごとに更新され、主要な規制当局の承認や重要なM&Aによって中間更新が行われるため、顧客は最新の見解を得ることができる。

モルドールの画像誘導治療システム・ベースラインが信頼される理由

出版社が異なるデバイスバスケット、価格前提、更新リズムを選択するため、公表された数値は頻繁に乖離します。モルドールインテリジェンスでは、検証済みのプロシージャー数とASPを基準にすることで、プランナーが再現可能なバランスの取れた数字を提供しています。

主なギャップドライバーには、診断用スキャナーの組み込み、ブランケットCAGRの適用、デバイスのライフサイクル補正の省略などがあり、これらはモルドールの規律あるモデルで対処されている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.39億米ドル(2025年) | モルドール・インテリジェンス | |

| 5.13億米ドル(2024年) | 地域コンサルタントA | アップグレード販売のみを考慮し、手順成長調整なしで8年固定買い替えを想定 |

| 5.10億米ドル(2024年) | グローバル・コンサルタンシーB | 年平均成長率7.3%、放射線治療と治療システムの融合を適用 |

| 6.12億米ドル(2024年) | 業界団体C | 画像診断スキャナーを治療システムとしてカウントしているため、基準額が膨らんでいる |

この比較を総合すると、当社の対象機器リスト、デュアルパス検証、年次更新サイクルが、積極的と保守的の両極端に位置する数値をもたらし、意思決定者に信頼性と透明性のあるベースラインを与えていることがわかる。

レポートで回答される主要質問

現在の世界の画像誘導治療システム市場規模はいくらですか?

市場は2026年に56.7億米ドルで、2031年までに72.7億米ドルに達する見込みです。

世界の画像誘導治療システム市場における主要プレーヤーは誰ですか?

Koninklijke Philips N.V.、Brainlab、Siemens Healthineers、General Electric Company(GE Healthcare)およびAltaris Capital Partners, LLC(Analogic Corporation)が世界の画像誘導治療システム市場における主要企業です。

画像誘導治療システム市場で最大のシェアを持つセグメントはどれですか?

内視鏡が2025年に33.02%の収益シェアでトップとなりました。

世界の画像誘導治療システム市場において最大のシェアを持つ地域はどこですか?

2025年において、北米が世界の画像誘導治療システム市場で最大の市場シェアを占めています。

最終更新日: