蛍光ガイド下手術システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

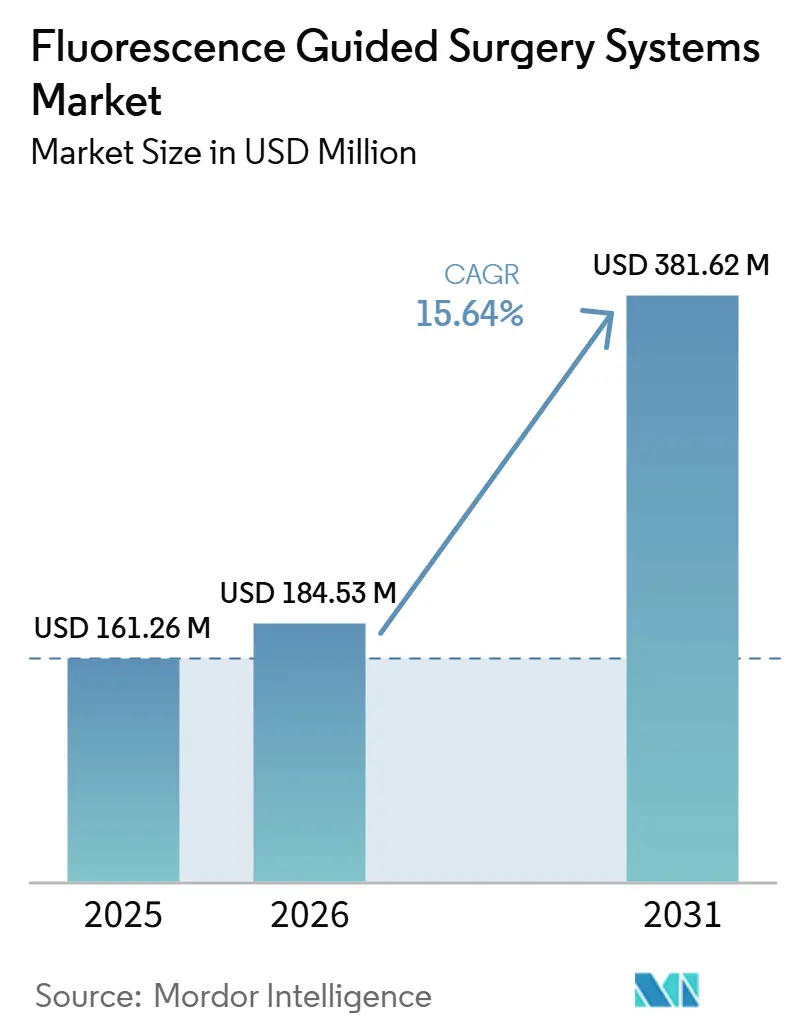

| 市場規模 (2026) | 184.53 百万米ドル |

| 市場規模 (2031) | 381.62 百万米ドル |

| 成長率 (2026 - 2031) | 15.64% CAGR |

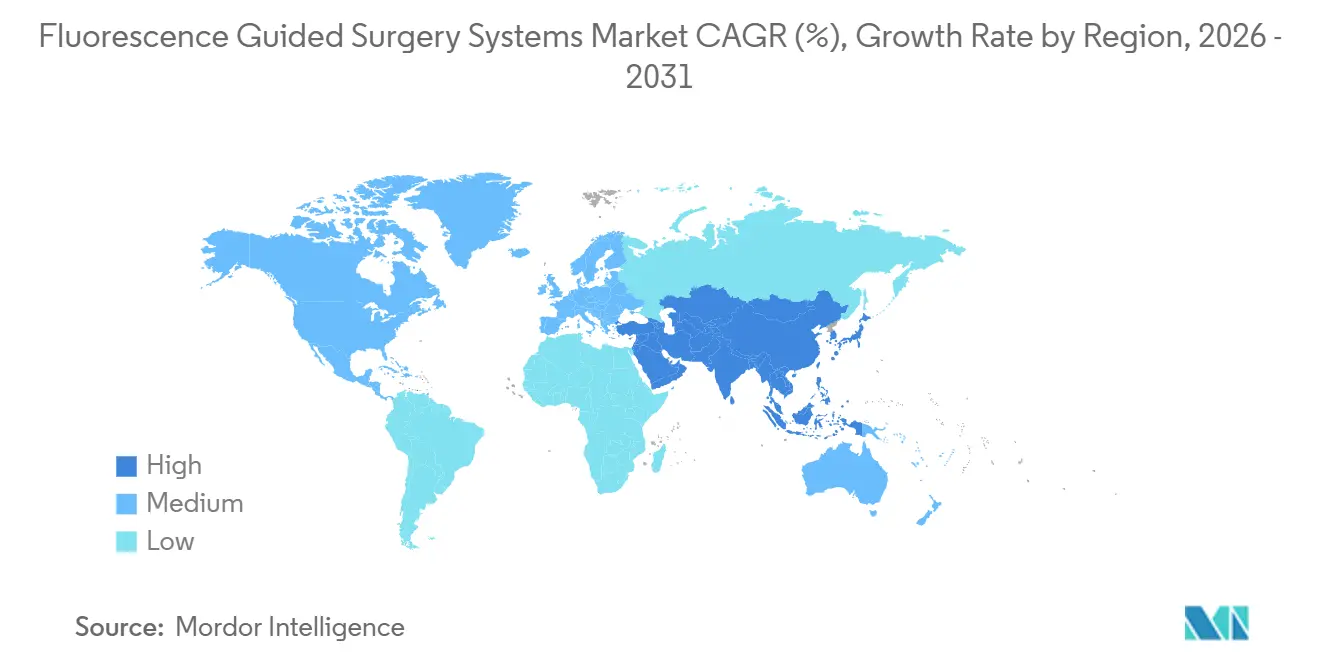

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる蛍光ガイド下手術システム市場分析

蛍光ガイド手術システム市場規模は、2025年に1億6,126万米ド、2026年に1億8,453万米ドルと予測され、2031年までに3億8,162万米ドルに達し、2026年から2031年にかけてCAGR 15.64%で成長する見込みです。

リアルタイムの近赤外線(NIR)可視化が試験的な試みから腫瘍学、心血管、再建手術における主流のワークフローへと移行したことを反映し、堅調な需要が続いています。病院が引き続き支出の中心を担う一方、コスト意識の高い外来手術センターは蛍光を不可欠なものと見なすようになっており、この変化は再入院率の低下を評価するバンドル払い政策によって強化されています。ハードウェアベンダーはロボットコンソールに直接NIRチャンネルを組み込み、独立したカートの必要性をなくし、手術準備時間を短縮しています。繰り返し発生する色素収益がハードウェアの初期マージンを上回り始めており、メーカーは中所得地域でのカメラリースを補助するよう促されています。

主要レポートのポイント

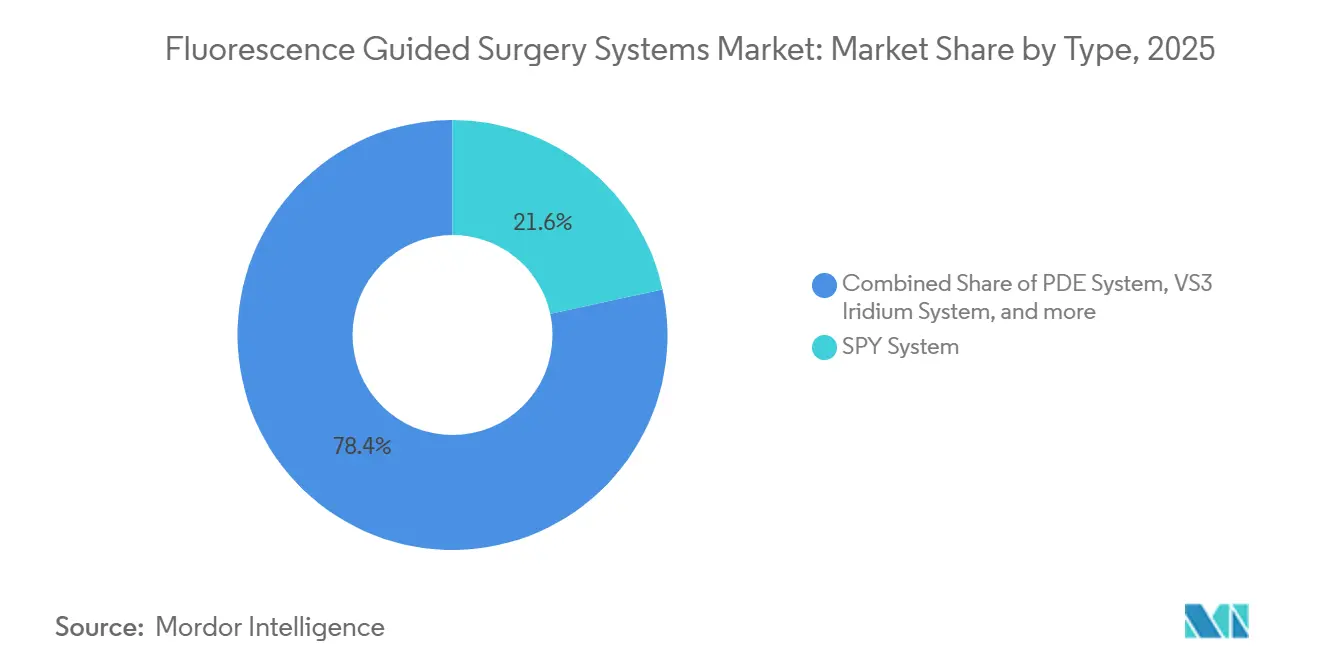

- タイプ別では、SPYプラットフォームが2025年の蛍光ガイド下手術システム市場シェアの21.60%を占め首位となった。VS3 イリジウムシステムは2031年にかけて16.74%のCAGRで拡大する見込みである。

- コンポーネント別では、イメージングデバイスが2025年の収益の59.24%を占めた。蛍光剤は2031年にかけて17.02%のCAGRで成長すると予測されている。

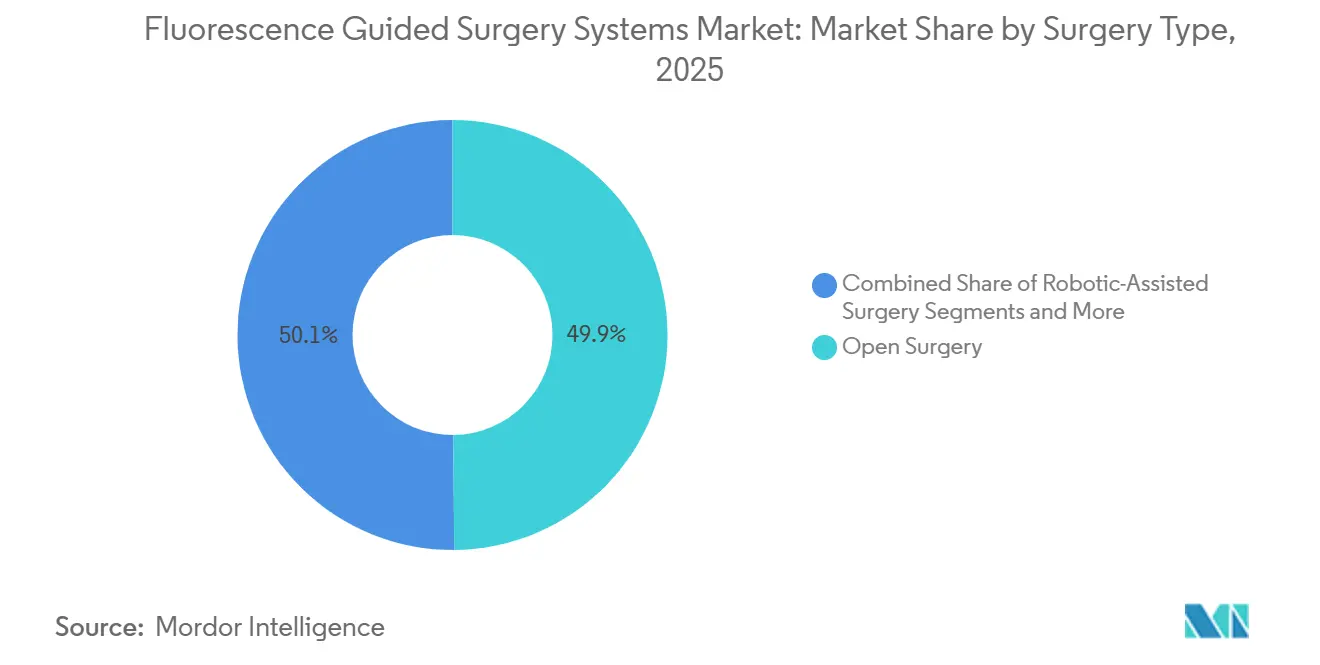

- 手術タイプ別では、開腹手術が2025年の蛍光ガイド下手術システム市場シェアの49.87%を占め、ロボット支援手術は2031年にかけて16.35%のCAGRで進展している。

- 適用分野別では、がん手術が2025年の収益の57.50%を占め、心血管手術は2026年から2031年にかけて17.63%のCAGRで増加する見込みである。

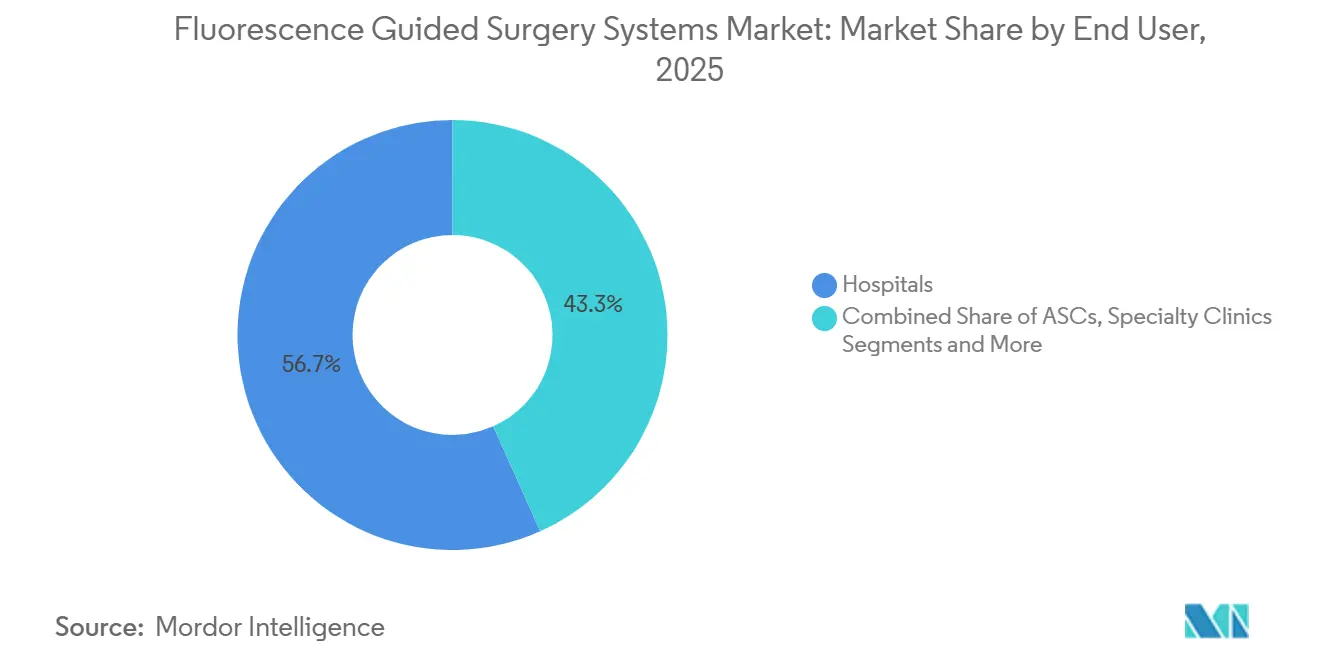

- エンドユーザー別では、病院が2025年の収益の56.70%を得し、外来手術センターは2031年にかけて17.02%のCAGRで成長する見通しである。

- 地域別では、北米が2025年の世界収益の38.82%を生み出し、アジア太平洋地域は2026年から2031年にかけて17.02%のCAGRを記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

蛍光ガイド下手術システムのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低侵襲手術および ロボット手術の採用拡大 | +3.2% | 北米、西欧、都市部 アジア太平洋 | 中期(2〜4年) |

| 精密腫瘍学を求める 世界的ながん罹患率の上昇 | +2.8% | 北米、欧州、東アジア | 長期(4年以上) |

| NIRカメラおよび 標的蛍光体の継続的な進歩 | +2.5% | 北米、欧州、日本 | 中期(2〜4年) |

| 手術室ワークフローに 組み込まれた定量的灌流分析 | +2.1% | 北米、西欧、湾岸協力会議 加盟国 | 短期(2年以内) |

| 中所得国における 政府のデジタル手術室調達の台頭 | +2.4% | 中国、インド、インドネシア、ベトナム、 ラテンアメリカ、中東 | 中期(2〜4年) |

| 外科医の学習曲線を短縮する AI対応蛍光オーバーレイ | +1.9% | 北米、西欧、 シンガポール、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲手術およびロボット手術の採用拡大

Intuitive Surgicalは、2025年に出荷された新しいda Vinci XiおよびDa Vinci 5コンソールの60%以上にFireflyモジュールが搭載されており、2023年の42%から増加したことを公表し、統合蛍光がプレミアムアップグレードではなく基本仕様を表すようになったことを確認しました。この統合により、1症例あたりの平均セットアップ時間が8分短縮され、以前は独立したカートが占有していた貴重な手術室スペースが解放されます。ロボットプラットフォームはリアルタイムオーバーレイもサポートしており、外科医は器具の位置を変えることなく白色光と蛍光を切り替えることができます。採用は特に肥満外科、大腸、婦人科腫瘍学において強く、リンパ節マッピングでは米国の高ボリュームセンターで1手術あたり1.2バイアル以上のインドシアニングリーンを消費します。色素使用量の加速は、ベンダーにとって消耗品主導の収益成長を強化します。

精密腫瘍学を求める世界的ながん罹患率の上昇

世界保健機関は2024年に2,080万件の新規がん診断を記録し、2020年比で12%増加し、肝臓、膵臓、大腸腫瘍が高齢者集団で最も急速に増加しています。[1]Freddie Bray、「グローバルがん統計2024」、国際がん研究機関、iarc.fr 術中マージン評価は多くの固形腫瘍において依然として主観的であるため、2024年に承認されたOnLume OTL38などの標的蛍光体は、汎用灌流剤を超えた可視化を拡張します。メモリアルスローンケタリングは、葉酸標的蛍光が卵巣減量術における陽性マージン率を23パーセントポイント削減したことを示し、米国およびドイツの支払者が適用範囲を拡大するよう促しました。[2]Anastasia L. Wysham、「葉酸標的蛍光が卵巣がん手術における陽性マージンを削減」、外科腫瘍学年報、springer.com 増加するエビデンスが病院のROIケースを強化し、新システムの予算枠を確保します。

NIRカメラおよび標的蛍光体の継続的な進歩

HamamatsuのデジタルCMOSセンサーC15440は2025年にリリースされ、以前のモデルより40%高い信号対雑音比を実現し、0.5 µg/mL未満の色素濃度を検出します。[3]山岡浩、「C15440シリーズNIRカメラ技術仕様」、Hamamatsu Photonics、hamamatsu.com 同時に、CuradelのCLR1502神経特異的薬剤がフェーズII試験を終了し、2026年に規制申請を目指しています。高性能カメラと特殊色素が融合してマルチスペクトルイメージングを可能にし、外科医は灌流、腫瘍マージン、神経解剖を同時に確認できるようになりました。これは2024年以前には利用できなかった機能です。

手術室ワークフローに組み込まれた定量的灌流分析

StrykerのSPY-Qソフトウェアは、ピクセル強度をピーク到達時間や流入傾斜などの客観的指標に変換し、吻合部位の選択をガイドします。2025年の1,200例の大腸手術を対象とした多施設研究では、縫合不全率が8.3%から4.1%に低下し、患者1人あたり約12,000米ドルの節約が記録されました。定量的データは事後品質監査もサポートし、学術的採用を加速させます。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 統合プラットフォームの 高い初期資本コスト | -1.8% | グローバル;アジア太平洋、ラテンアメリカ、 中東で最も強い | 中期(2〜4年) |

| 新規蛍光体に対する 厳格な規制スケジュール | -1.3% | 北米、欧州 | 長期(4年以上) |

| インドシアニングリーン原材料の サプライチェーンの脆弱性 | -1.1% | グローバル、調達は 中国、インドに集中 | 短期(2年以内) |

| 地域間での標準化された トレーニングカリキュラムの欠如 | -0.9% | グローバル;新興市場で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合プラットフォームの高い初期資本コスト

統合蛍光タワーの定価は30万〜80万米ドルです。StrykerのSPY-PHIパッケージは65万米ドルの価格が設定されており、購入価格の8〜12%に相当する年間サービス契約が追加されます。2025年の120の米国外来センターを対象とした調査では、68%が臨床的節約効果が証明されているにもかかわらず、資本コストを主要な障壁として挙げました。リース条件は助けになりますが、施設を独占的な色素契約に縛り付けることが多く、価格交渉力を制限します。

新規蛍光体に対する厳格な規制スケジュール

OnLume OTL38は優先審査下でもFDA申請から承認まで22ヶ月を要しました。CuradelのCLR1502に対する欧州医薬品庁の評価は2026年末まで続く見込みです。迅速なハードウェア認可と長期化する色素承認の間の格差が、完全な臨床的有用性を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:SPYシステムがリード、VS3イリジウムが加速

SPYプラットフォームは2025年の蛍光ガイド下手術システム市場において最大のシェアを保持し、心臓外科および形成外科への広範な導入を活かしている。VS3 イリジウムユニットは、神経外科および耳鼻咽喉科で好まれる高解像度光学系を活用して拡大している。PDEシステムは従来の開腹手術において安定を維持する一方、Quest および OptoMedic のモジュール式カートは15万米ドル未満の導入価格で外来センターを引きつけている。蛍光ガイド下手術システム市場は、プレミアム統合エコシステムと総所有コストの低減を約束するポータブルバリューラインとの間で分化しつつある。

サービス主導のエコシステム効果がSPYの優位性を増幅させており、導入済みベースから収集されたリアルワールドデータが灌流アルゴリズムを精緻化し、償還交渉を支援している。VisionSenseは、腹腔鏡統合よりも顕微鏡マウントが優先されるニッチな狭視野領域に注力している。ポータブルな「その他のシステム」は、ロボットスタックのための床面積を持たない外来施設のニーズに応えており、資本制約が蛍光ガイド下手術システム市場内のシェアをいかに方向転換させうるかを示している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:イメージングデバイスが支配、色素が上回る

イメージングハードウェアは2025年の収益においてより高いシェアを生み出したが、蛍光剤は年々増加すると予測されており、成熟した資本設備セクターに典型的な導入済みベースから消耗品へのフライホイール効果を示している。AIセグメンテーションおよび定量的分析を提供するソフトウェアモジュールはバンドル化が進んでおり、単独での収益の視認性を曖昧にしているが、スイッチングコストを高めている。

インドシアニングリーンは依然として色素量の85%を占めているが、臨床的有益性がより高い価格を正当化する場面では、腫瘍または経特異的なプレミアム剤が普及しつつある。蛍光ガイド下手術システム市場規模における色素への帰属分はハードウェアよりも速く拡大し、スペシャルティファーマに新たな参入機会をもたらし、デバイスベンダーにマージン保護のための垂直統合を促している。

手術タイプ別:開腹が支配、ロボットが急増

開腹手術は2025年の手術件数において最大のシェアを占め、複雑な切除術および外傷への継続的な依存を反映している。ロボット支援症例は件数こそ少ないものの、蛍光がコンソール調達における標準的な項目となるにつれて増加している。腹腔鏡手術はコスト重視の地域を中心に中位のシェアを維持しているが、ロボットの人間工学が向上するにつれて長期的な減少に直面している。

病院はロボットアクセスのない開腹症例向けにハンドヘルド蛍光カメラを引き続き購入しており、蛍光ガイド下手術システム市場がハードウェアの多様性を維持することを確保している。腹腔鏡手術は資本予算がロボティクスに届かない場合に存続するが、ベンダーはロボットスタックのアップグレードを耐用年数末期の腹腔鏡タワーのライフサイクル代替として位置づけることが増えている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

適用別:がんが基盤、心血管が加速

がん手術は2025年の最大収益を生み出し、乳房、大腸、卵巣、頭頸部の各手術にわたるセンチネルリンパ節マッピングおよびマージン可視化によって牽引された。心血管適用は、灌流分析によるグラフト不全関連の再入院減少により軌道に乗っている。神経外科での採用は5-ALAおよび今後の腫瘍特異的プローブとともに増加しており、形成・再建外科での使用は広範な償還を待つ安定したニッチに位置している。

米国乳腺外科学会のガイドライン変更および更新された心血管メタ分析がアウトカムを検証し、がんおよび心臓適応が蛍光ガイド下手術システム市場の成長曲線の最前線に留まることを確保している。

エンドユーザー別:病院が維持、外来手術センターが台頭

病院は2025年の売上において最大のシェアをもたらしたが、支払者が選択的な手術量を外来へと移行させるにつれて、外来手術センターは拡大すると予測されている。専門クリニックは中位の収益を維持し、学術機関は直接支出に不釣り合いなほど大きなトレーニングおよびプロトコル開発への影響力を発揮している。

外来手術センターの購買担当者は25万米ドル未満の中位システムを好み、グループ購買組織を通じて色素の一括契約を交渉することが多く、蛍光ガイド下手術システム市場の一部を低資本支出・高稼働率の環境へとシフトさせている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、蛍光ガイド下センチネルリンパ節マッピングに対するメディケアの償還と、ロボット手術室の密な導入済みベースによって支えられている。90日間の合併症にペナルティを課す価値基盤型契約が採用をさらに促進している。欧州は、各国の腫瘍学会によるガイドライン承認と、ドイツ、フランス、英国における償還への組み込みに支えられ、堅固な中位の地位を占めている。

アジア太平洋地域は、蛍光イメージングをロボティクスおよびAIプランニングとバンドルする政府のデジタル手術室義務化を背景に成長すると予測されている。中国の国家薬品監督管理局(NMPA)の迅速化された審査経路とインドの早期承認制度により、国内メーカーの市場投入までの時間が短縮され、既存企業の価格設定に圧力をかけている。湾岸協力会議(GCC)加盟国は新設の腫瘍センターに蛍光要件を導入しており、南米はマクロ経済的な逆風にもかかわらず一部の民間病院での採用が見られる。

規制の違いが市場の速度を形成している。米国の510(k)経路は平均9ヶ月、EU MDRの審査は1年を超え、中国の迅速化されたデバイス経路は現在西側のタイムラインに匹敵し、競争優位を再分配している。こうした地域的な差異は、蛍光ガイド下手術システム市場におけるベンダー戦略と価格設定を引き続き方向づけるであろう。

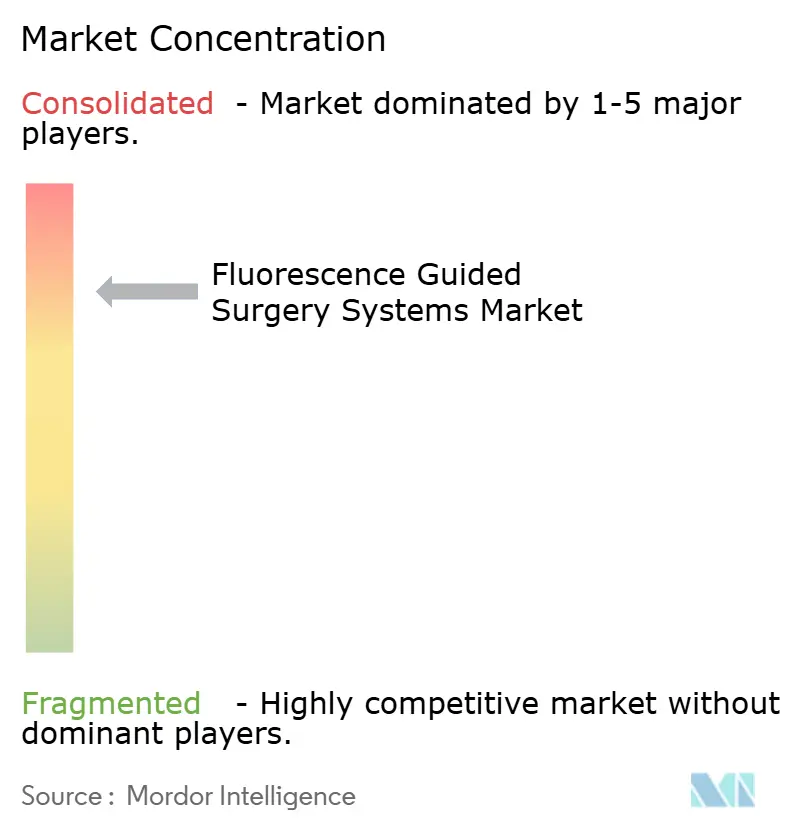

競合環境

蛍光ガイド下手術システム市場は高い集中プロファイルを持っています。Stryker、Medtronic、Intuitive Surgical、KARL STORZ、Olympusは蛍光をより大きな資本ポートフォリオとバンドルし、サービス契約とデータ分析プラットフォームを活用してスイッチング障壁を高めています。それでも、Quest Medical Imaging、OptoMedic、Mindrayなどのコスト効率の高い挑戦者は、20万米ドル未満のモジュール式でソフトウェアアップグレード可能なシステムで外来および新興市場層を標的にしています。

ハードウェア性能が収束するにつれ、特許出願はAI駆動のセグメンテーションを強調しています。Intuitive Surgicalの2024年の申請はリアルタイムの畳み込みニューラルネットワーク処理を詳述しており、ZeissおよびMedtronicも同様の方向性を示しています。一方、既存企業は消耗品の利益プールを確保するために垂直的な色素供給契約を追求しています。地理的多様化戦略には、中国での現地製造ラインやインドでのリースから所有への移行ファイナンスが含まれており、価格感度が蛍光ガイド下手術システム市場全体での競争ポジショニングをどのように導くかを強調しています。

スタートアップは手術のニッチを活用しています:OptoMedicの使い捨て神経識別プローブは高い資本障壁を回避し、Trace Biosciencesは膵臓および胆道腫瘍向けのオーファンドラッグ蛍光体を追求しています。アジアで規制経路が加速するにつれ、国内プレーヤーがシェアを獲得し、多国籍の既存企業がデータエコシステムとサービスの幅で差別化するよう圧力を強めるでしょう。

蛍光ガイド下手術システム産業のリーダー

Hamamatsu Photonics K.K.

Medtronic PLC

Olympus Corp. (Quest Medical Imaging)

Karl Storz SE & Co. KG

Getinge AB (Fluoptics)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:FluoGuideは高悪性度神経膠腫に対するFG001の登録試験を開始するFDA認可を取得しました。

- 2026年1月:Trace Biosciencesは初の神経特異的蛍光剤LGW16-03のIND承認を取得しました。

- 2026年1月:インテグリン標的イメージング色素CPI-008が、膵臓がんマージン検出のためにFDAおよび欧州医薬品庁の両方からオーファンドラッグ指定を取得しました。

蛍光ガイド下手術システムのグローバル市場レポートの範囲

レポートの範囲によると、蛍光ガイド下手術(FGS)システムは、蛍光色素と専門機器を使用してリアルタイムで病変組織と健常組織を区別し、手術精度と患者安全性を高める術中イメージング技術です。

蛍光ガイド下手術システム市場レポートは、タイプ、コンポーネント、手術タイプ、適用、エンドユーザー、地域によってセグメント化されています。タイプ別では、市場はSPY、PDE、VS3イリジウム、その他のシステムにセグメント化されています。コンポーネント別では、市場はイメージングデバイス、蛍光剤、ソフトウェアにセグメント化されています。手術タイプ別では、市場は開腹、腹腔鏡、ロボット支援手術にセグメント化されています。適用別では、市場はがん、心血管、脳神経外科、形成・再建、その他の適用にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、専門クリニック、研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、主要地域の17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額を百万米ドルで提供しています。

| SPYシステム |

| PDEシステム |

| VS3イリジウムシステム |

| その他のシステム |

| イメージングデバイス |

| 蛍光剤・色素 |

| ソフトウェア・アクセサリー |

| 開腹手術 |

| 腹腔鏡・内視鏡 |

| ロボット支援手術 |

| がん手術 |

| 心血管手術 |

| 脳神経外科 |

| 形成・再建手術 |

| その他の適用 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | SPYシステム | |

| PDEシステム | ||

| VS3イリジウムシステム | ||

| その他のシステム | ||

| コンポーネント別 | イメージングデバイス | |

| 蛍光剤・色素 | ||

| ソフトウェア・アクセサリー | ||

| 手術タイプ別 | 開腹手術 | |

| 腹腔鏡・内視鏡 | ||

| ロボット支援手術 | ||

| 適用別 | がん手術 | |

| 心血管手術 | ||

| 脳神経外科 | ||

| 形成・再建手術 | ||

| その他の適用 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

蛍光ガイド下手術システム市場の現在の価値はいくらですか?

市場は2026年に1億4,675万米ドルと評価されました。

市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて年平均成長率15.65%を記録すると予測されています。

どの適用が最も多くの収益を生み出しますか?

がん手術が2025年の収益の59.83%を占めました。

外来手術センターはなぜ蛍光システムを採用しているのですか?

外来手術センターは患者の早期退院から恩恵を受け、25万米ドル未満の中間層システムにアクセスでき、予測年平均成長率19.35%を支えています。

どの地域が最も高い成長ポテンシャルを提供しますか?

アジア太平洋地域は政府のデジタル手術室義務に支えられ、2031年にかけて17.02%で成長する見込みです。

より広い採用に対する主な制約は何ですか?

高い初期資本コストが最も重要な障壁であり続けており、特に予算に敏感な施設にとって顕著です。

最終更新日: