子宮筋腫核出術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

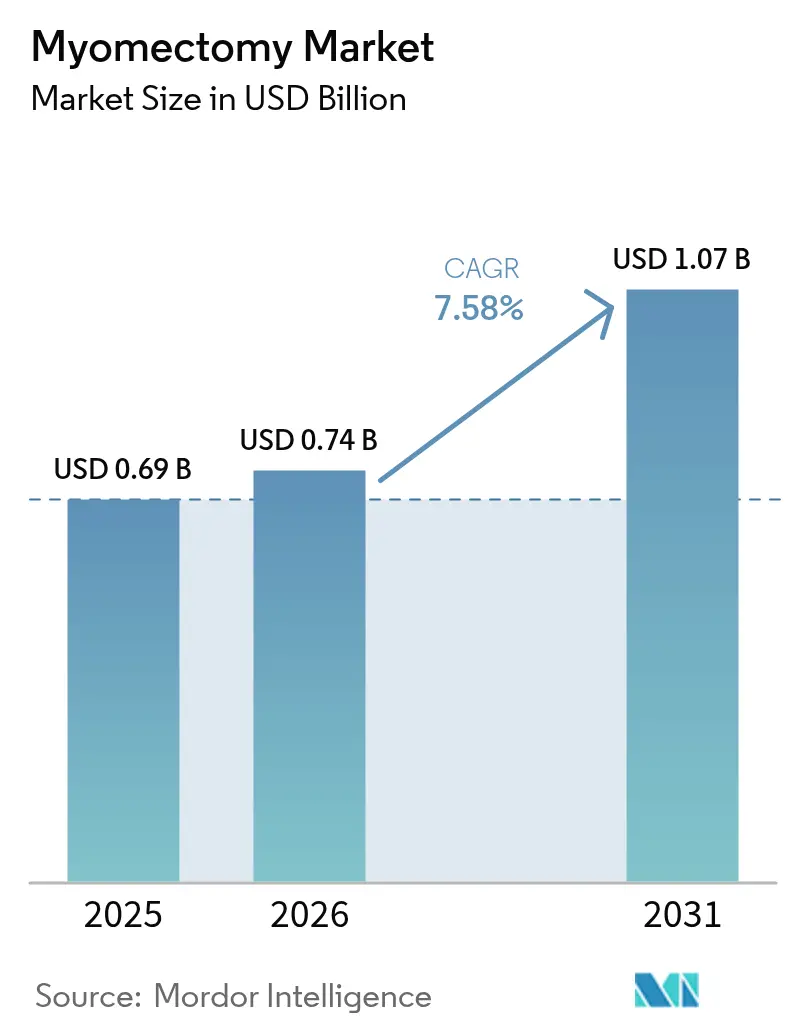

| 市場規模 (2026) | 0.74 十億米ドル |

| 市場規模 (2031) | 1.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子宮筋腫核出術市場分析

2026年における子宮筋腫核出術市場規模は7億4,230万米ドルと推定され、2025年の6億9,000万米ドルから成長しており、2031年には10億7,000万米ドルに達すると予測され、2026年から2031年にかけてCAGR 7.58%で拡大します。出産を30代・40代に先送りする女性からの持続的な需要が生じており、この年代は子宮筋腫の発症率がピークとなることから、子宮摘出術ではなく子宮温存手術が選好されます。腹腔鏡下技術が依然として主流ですが、力触覚フィードバック精度と改善された人間工学を提供するロボット支援プラットフォームからの競争が激化しています。封鎖型モルセレーションシステムに対する規制当局の承認が、低侵襲アクセスを犠牲にすることなく安全性を重視した製品設計を促進しています。医療提供レベルでは、外来手術センター(ASC)に対する外来診療報酬が拡大しており、病院からの術式移行が進んでいます。地理的成長パターンは二分されており、北米は確立されたインフラによってトップシェアを維持する一方、アジア太平洋地域(APAC)は政府の外科的キャパシティへの投資により最も急速な成長を示しています。

主要レポートの要点

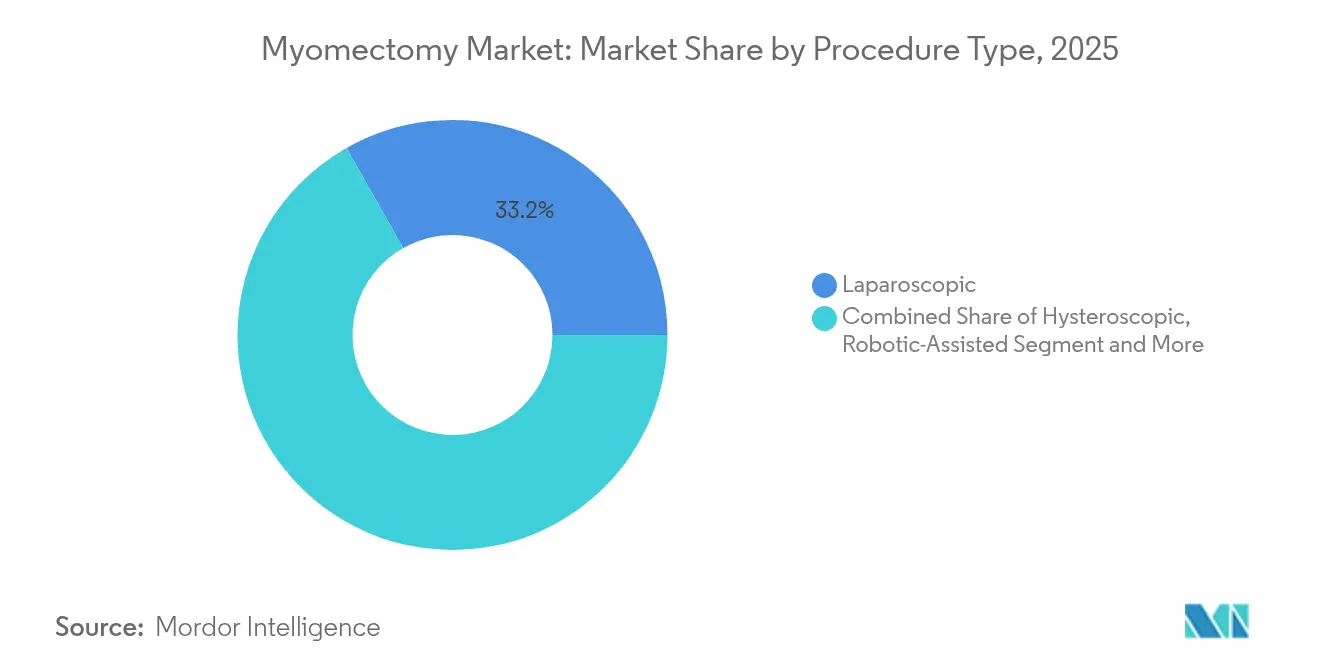

- 術式タイプ別では、腹腔鏡下手術が2025年の子宮筋腫核出術市場シェアの33.20%を占め、ロボット支援技術は2031年までにCAGR 9.46%で成長すると予測されています。

- 製品別では、腹腔鏡下電動モルセレーターが2025年の子宮筋腫核出術市場規模の21.10%シェアを占め、組織除去システムは2031年までにCAGR 9.92%で拡大しています。

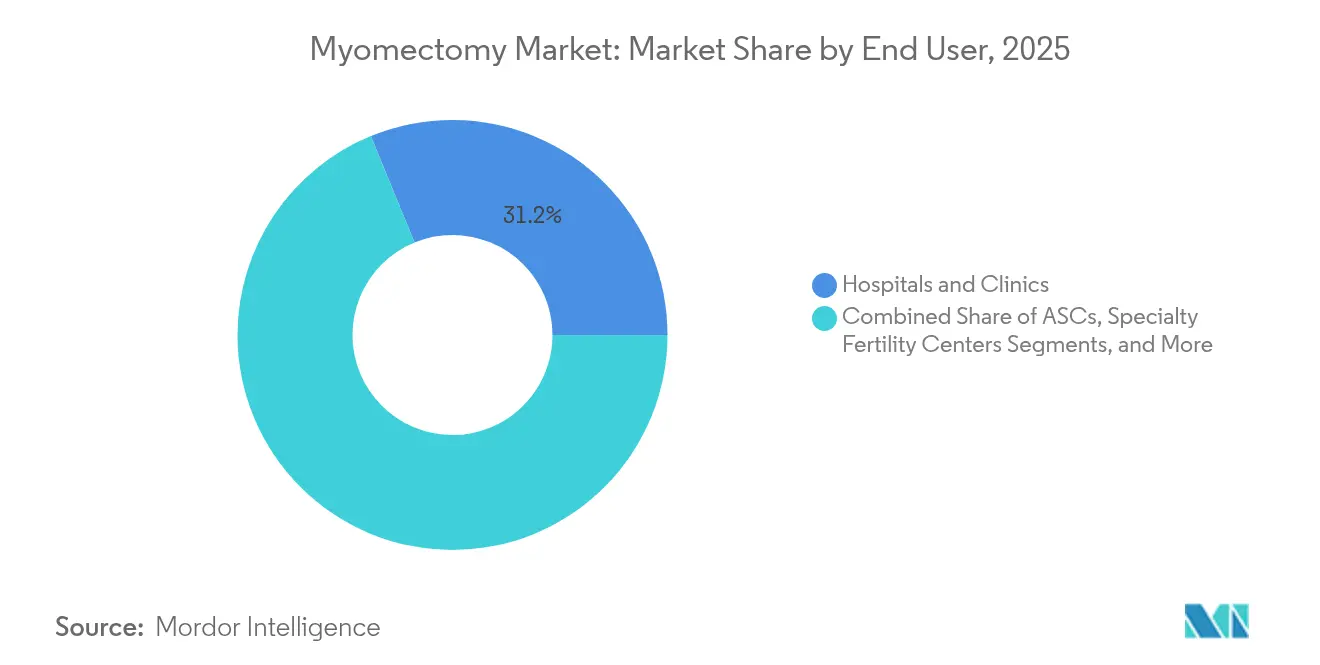

- エンドユーザー別では、病院&クリニックが2025年に31.20%の収益シェアでトップとなり、ASCは2031年までにCAGR 6.85%という最高の予測成長率を示しています。

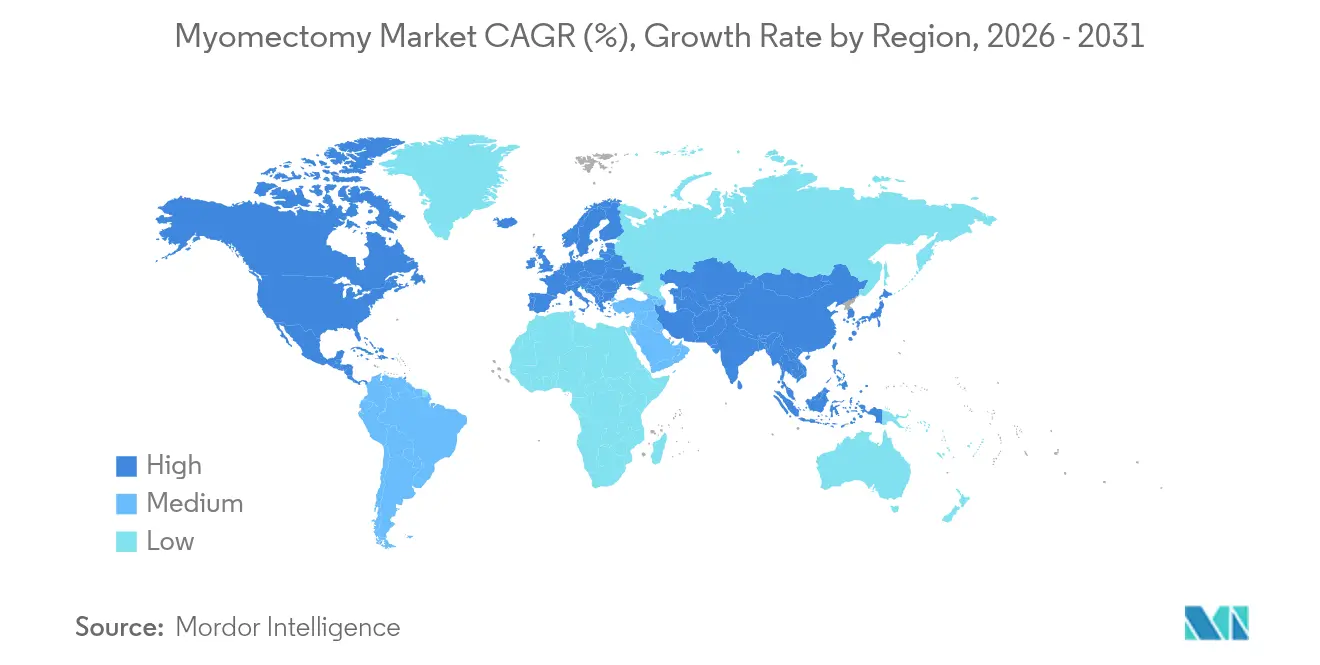

- 地域別では、北米が2025年の子宮筋腫核出術市場シェアの31.40%を支配しており、APACは2031年までにCAGR 8.52%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル子宮筋腫核出術市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生殖年齢女性における子宮筋腫の発症率の増加 | +1.80% | 北米およびサブサハラアフリカで有病率が高く、グローバルに影響 | 長期(4年以上) |

| 低侵襲およびロボット支援手術の採用拡大 | +2.10% | 北米と欧州がリード、APACが追い上げ | 中期(2年~4年) |

| 子宮摘出術を遅らせる妊孕性温存傾向の高まり | +1.50% | 特に先進国市場において、グローバルに影響 | 長期(4年以上) |

| ASC術式に対する外来診療報酬モデルの台頭 | +1.20% | 主に北米で、欧州への拡大が進行中 | 短期(2年以内) |

| 封鎖型電動モルセレーターのFDA承認と新CPTコードの導入 | +0.90% | 北米を中心に、他地域への規制波及あり | 中期(2年~4年) |

| 補助的な子宮温存技術の急増 | +1.00% | 北米と欧州にイノベーションセンターが集中し、グローバルに影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

生殖年齢女性における子宮筋腫の発症率の増加

子宮筋腫は50歳までに女性の70~80%に影響を及ぼしますが、負担が最も深刻なのは主な妊孕性期間である25歳から44歳の女性です。2024年には世界で960万件の新規診断例が記録されました。[1]Y. Zhang ら、「子宮筋腫発症率のグローバルトレンド」、cmj.orgアフリカ系の祖先を持つ女性はリスクが2~3倍高く、医療システムが子宮温存オプションを優先せざるを得ない状況となっています。米国の保険会社はすでに年間340億4,000万米ドルを子宮筋腫ケアに支出しており、外科的需要を強化しています。出産遅延トレンドと子宮筋腫有病率の高まりが交差することで、子宮筋腫核出術市場は引き続き拡大しています。

低侵襲およびロボット支援手術の採用拡大

2013年から2019年にかけて、ロボット支援手術は米国の全手術の16.3%から30.3%へと増加し、婦人科がその相当数を占めました。[2]A. Reynolds ら、「ロボット支援外科手術量 2013年~2019年」、ajog.orgダ・ヴィンチ5プラットフォームは触覚フィードバックを追加し、組織損傷を43%低減することで、結紮精度と人間工学的負担に関する懸念に対応しています。しかし、資本支出は1台当たり200万米ドルを超え、術者が習熟するには20~40症例を必要とするため、リソースが限られた環境での普及は遅れています。それでも、技術的優位性がコストへの懸念を徐々に上回りつつあり、このセグメントは二桁台の成長を遂げています。

子宮摘出術を遅らせる妊孕性温存傾向の高まり

前向きコホート研究では、子宮筋腫核出術と子宮摘出術の12ヵ月後のQOL(生活の質)アウトカムが同等であることが明らかにされており、低侵襲子宮筋腫核出術後の妊娠率は80%を超えています。[3]M. Bedient ら、「子宮筋腫核出術後の妊孕性アウトカム」、fertstert.orgこれらの臨床的成果は、晩婚化・晩産化という社会的潮流と合致しており、大型または多発性筋腫に対しても子宮筋腫核出術を第一選択の外科的オプションとして位置づけています。ボディイメージおよび性機能スコアも子宮温存への患者選択をさらに後押しし、術式件数を強化しています。

ASC術式に対する外来診療報酬モデルの台頭

2025年のメディケア外来予定支払システム(Outpatient Prospective Payment System)では、腹腔鏡下およびロボット支援による子宮筋腫核出術に対して個別の支払い段階が新設され、病院とASC間の報酬格差が縮小しました。民間保険会社は通常メディケアの200%を償還しており、ASCが資本コストと人件費を効率的に賄えるようになっています。臨床データは安全性の同等性を裏付けており、平均出血量は192mL、退院は23時間以内に行われます。パンデミック期における短期滞在への患者選好がさらにASCシェアを押し上げています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度な腹腔鏡下およびロボットシステムの高コスト | -1.40% | 特に新興市場に影響し、グローバルに波及 | 長期(4年以上) |

| モルセレーション関連悪性腫瘍播種に対する安全性懸念 | -0.80% | 北米で最も厳格な規制があり、グローバルに影響 | 中期(2年~4年) |

| 新興市場における低侵襲婦人科手術のスキルギャップ | -1.10% | APAC、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 低侵襲医療へのアクセスを制限する社会的・人種的格差 | -0.60% | 北米で最も影響が大きく、グローバルに波及 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高度な腹腔鏡下およびロボットシステムの高コスト

病院はロボット支援プラットフォームの導入に際し、200万米ドルの初期費用に加えて維持費用が発生し、資本予算を圧迫します。件数共有を行っても損益分岐点に到達するには年間150~200症例が必要です。診療報酬制度が未成熟な新興市場では調達が遅れ、従来の腹腔鏡下手術に依存せざるを得ず、グローバルな普及が制限されています。

モルセレーション関連悪性腫瘍播種に対する安全性懸念

電動モルセレーションに関するFDA勧告により使用率は低下しましたが、PneumoLinerなどの封鎖型バッグが承認・使用可能となるまでこの状況が続きました。試験では、封鎖型器具を使用した場合に腹膜細胞播種が有意に減少することが記録されています。それでも、追加的なデバイスコストと手術時間の延長が普及を抑制しており、特に低リソースのセンターではその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

術式タイプ別:ロボット支援の精度が腹腔鏡下の優位性に挑戦

腹腔鏡下手術は、術者の習熟度の高さと広範な利用可能性により、2025年の子宮筋腫核出術市場シェアの33.20%を維持しました。ロボット支援術式はCAGR 9.46%で拡大しており、骨盤内の狭い空間での縫合を簡易化する三次元視野と関節機能付き鉗子を提供することでこのリードを侵食しています。腹式開腹子宮筋腫核出術は非常に大型または多発性筋腫に対して存続していますが、低侵襲技術の習熟度が向上するにつれて着実に減少しています。子宮鏡下切除は粘膜下筋腫に有用であり、液体過負荷リスクを低減する改良された単回使用シェーバーによって支持されています。経膣アプローチは特定の後壁腫瘍に限られたニッチな手術として残っています。

技術的進歩がこの移行を後押ししています。次世代ロボットの力触覚フィードバックセンサーが意図しない組織への負荷を軽減し、単孔式腹腔鏡手術が特定の症例における整容性を向上させています。専門学会による研修イニシアチブが熟練した人材供給を加速しており、これが三次医療センター全体で患者の低侵襲医療へのアクセスを拡大しています。これらの複合的な影響により、子宮筋腫核出術市場においてロボット支援手術が将来の主流モダリティとして確立されつつあります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品別:封鎖型モルセレーションがイノベーションを牽引

2025年において、腹腔鏡下電動モルセレーターは収益の21.10%を占めましたが、規制上の精査が高まっています。封鎖型組織除去システムは、規制当局のガイダンスを満たすバッグ・イン・バッグ型デバイスを術者が採用するにつれてCAGR 9.92%で拡大しています。高度バイポーラや超音波発生器などのエネルギー&シーリングプラットフォームは精細な熱制御を実現し、止血性を改善して手術時間を短縮します。結節なしのバーブドスーチャーが閉創を迅速化する一方、近赤外線イメージングを統合した高度可視化スタックが血管を描出します。

製品パイプラインは安全性を最優先としており、バッグ付きモルセレーターが寄生的な組織移植を低減し、モジュール式エネルギーデバイスが付随的な熱拡散を最小化します。4K解像度の小型カメラが奥行き知覚を支援します。アンシラリーディスポーザブルは単価が低いものの、反復的な収益ストリームを生み出し、ベンダーが完全な術式キットをバンドル提供するよう誘導し、子宮筋腫核出術市場における調達動向を形成しています。

エンドユーザー別:ASCが病院の優位性に挑戦

病院およびクリニックは2025年の術式件数の31.20%を占め、包括的な周術期インフラと研修医教育能力の恩恵を受けています。ASCはCAGR 6.85%の勢いで成長しており、短い予約待ち時間、予測可能な運営コスト、および医師オーナーシップモデルによるインセンティブの一致が背景にあります。専門妊孕性センターは成長するサブセグメントを形成しており、生殖内分泌サービスと妊孕性温存手術を組み合わせた統合的な患者経路を提供しています。

患者選択プロトコルが厳格に遵守された場合、アウトカムデータは外来ケアを支持しており、入院への転換率は2%未満にとどまっています。成果報酬フレームワークはバンドルエピソードによる償還が増加しており、効率性と低合併症率が評価されます。これにより、ASCは選択的かつ低重症度の子宮筋腫核出術症例を入院設定から引き続き取り込むことになります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の子宮筋腫核出術市場規模において31.40%のシェアでトップとなっており、充実した保険カバレッジと6,000台以上のインストール台数を誇るロボットシステムの世界最高水準の集積が背景にあります。FDA承認済み封鎖型デバイスの早期採用が、モルセレーション規制の強化にもかかわらず低侵襲医療の勢いを維持しています。しかし、アクセス格差は依然として存在しており、黒人女性は臨床的適応がある場合でも、その他の女性と比較して腹腔鏡下子宮筋腫核出術を受ける可能性が30%低くなっています。連邦・州プログラムが外科医訓練奨学金を支援してこのギャップを縮小しようとしています。

アジア太平洋地域は、国民健康保険の拡充、中間層の期待の高まり、および地場の医療機器製造によって牽引され、2031年までに最も高い地域CAGRである8.52%を達成すると予測されています。中国の国内ロボットメーカーは国家医療機器行政局(NMPA)の承認申請を進めており、輸入システムと比較して最大35%の単価引き下げを目指しています。日本と韓国は欧米と同等の術式件数を維持しており、インドとインドネシアはまず腹腔鏡下プラットフォームによる能力構築を優先しています。専門家交流、オンラインシミュレーションモジュール、および巡回フェローシッププログラムが外科的技術水準を向上させています。

欧州は、高い安全水準を確保する調和された医療機器規則(MDR)のもとで安定した成長を維持しています。公的医療制度は低侵襲婦人科手術を広く償還していますが、一部の市場では緊縮財政政策がロボット導入の資本予算を制限しています。

中東・アフリカは草創期にあるものの有望であり、サウジアラビアと南アフリカの主要病院が官民パートナーシップを通じてロボット支援プログラムを導入しています。ラテンアメリカは緩やかな拡大を示しており、メキシコの公的セクターでは筋腫手術の16.5%のみが腹腔鏡下で行われていますが、ブラジルの民間医療機関は地域の研修ハブを兼ねた包括的な子宮筋腫核出術センターを開設しています。

競合環境

子宮筋腫核出術市場は中程度に断片化されており、Intuitive Surgicalがロボット支援ニッチを抑え、MedtronicとStrykerが多専門領域向けエネルギー・可視化ツールを供給し、Hologicが子宮鏡下組織摘出ソリューションでトップを占めています。上位5社の合計市場シェアは2024年に42%に達しており、封鎖型モルセレーションまたはAI誘導画像解析に特化した専門参入者の余地が残っています。

戦略的な統合が加速しています。Hologicは2025年1月にGynesonicsを3億5,000万米ドルで買収を完了し、高周波アブレーションを同社の子宮筋腫ポートフォリオに追加し、婦人科手術内でのクロスセリング機会を拡大しました。Medtronicは主要な米国病院チェーンと複数年の調達契約を締結し、Hugoロボットのフットプリントを拡大しました。一方、Intuitive Surgicalは150項目の改善を施したダ・ヴィンチ5を展開し、最も注目すべき機能として力触覚フィードバックと高度な3D光学系が挙げられます。

新興企業がコスト構造を破壊しています。アジアの国内メーカーは100万米ドル以下のロボット支援プラットフォームの供給を目指しており、Anovoなどのスタートアップは改善された熱安全マージンを提供しながら既存の電気外科ツールとの97.6%の性能同等性を実証しています。ポートフォリオの差別化は現在、AIを活用したワークフローオーケストレーション、再使用可能器具と単回使用器具の経済性、および包括的な販売後研修サービスに依拠しています。独自特許の失効と地域プレイヤーのCEマーキングおよびFDA承認取得の動きにより、競争激度は上昇すると予測されます。

子宮筋腫核出術産業リーダー

Medtronic PLC

Intuitive Surgical Inc.

Johnson & Johnson

Stryker Corporation

Karl Storz SE & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:FDAがダ・ヴィンチ5ロボット支援プラットフォームを承認し、150項目のエンジニアリング強化を特徴とする。

- 2025年1月:Hologicが3億5,000万米ドルでのGynesonics買収を完了し、切開不要のソナタシステム(Sonata System)を外科スイートに統合。

- 2024年6月:欧州医療機器調整グループ(MDCG)がMDR(医療機器規則)移行規定を延長し、既存デバイスの市場継続性を保障。

- 2024年3月:Boston Scientificが婦人科向けにアップグレードされたCO₂レーザーを発売し、筋腫切除オプションを拡充。

グローバル子宮筋腫核出術市場レポートのスコープ

子宮筋腫核出術は、子宮から筋腫を除去する外科的処置です。この処置により子宮を温存することができます。筋腫の治療後に妊娠を希望する女性を対象としています。本処置は、筋腫を除去し子宮を温存するための標準的なケアとみなされています。

子宮筋腫核出術市場は、タイプ別、製品別、エンドユーザー別、地域別に区分されています。タイプ別では、腹式、腹腔鏡下、子宮鏡下、ロボット支援に区分されています。製品別では、腹腔鏡下電動モルセレーター、超音波メス、腹腔鏡下シーラー、その他に区分されています。エンドユーザー別では、クリニック・病院および外来手術センターに区分されています。地域別では、北米、欧州、アジア太平洋地域、その他の地域に区分されています。本レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記の全セグメントの金額(米ドル)を提供しています。

| 腹式(開腹)子宮筋腫核出術 |

| 腹腔鏡下子宮筋腫核出術 |

| 子宮鏡下子宮筋腫核出術 |

| ロボット支援子宮筋腫核出術 |

| 経膣子宮筋腫核出術 |

| 腹腔鏡下電動モルセレーター |

| 組織除去システム(子宮鏡下モルセレーター) |

| エネルギー&シーリングデバイス |

| 縫合・閉創デバイス |

| イメージング&ナビゲーションシステム |

| アンシラリー器具・消耗品 |

| 病院&クリニック |

| 外来手術センター |

| 専門妊孕性センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 術式タイプ別 | 腹式(開腹)子宮筋腫核出術 | |

| 腹腔鏡下子宮筋腫核出術 | ||

| 子宮鏡下子宮筋腫核出術 | ||

| ロボット支援子宮筋腫核出術 | ||

| 経膣子宮筋腫核出術 | ||

| 製品別 | 腹腔鏡下電動モルセレーター | |

| 組織除去システム(子宮鏡下モルセレーター) | ||

| エネルギー&シーリングデバイス | ||

| 縫合・閉創デバイス | ||

| イメージング&ナビゲーションシステム | ||

| アンシラリー器具・消耗品 | ||

| エンドユーザー別 | 病院&クリニック | |

| 外来手術センター | ||

| 専門妊孕性センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

現在の子宮筋腫核出術市場規模はどのくらいですか?

子宮筋腫核出術市場規模は2026年に7億4,230万米ドルであり、2031年までに10億7,000万米ドルに達すると予測されています。

どの術式タイプが最も急速に成長していますか?

ロボット支援子宮筋腫核出術はCAGR 9.46%で拡大しており、腹腔鏡下および開腹技術を上回っています。

外来手術センターが子宮筋腫核出術にとって重要な理由は何ですか?

診療報酬の強化と外来ケアへの患者選好により、ASCはCAGR 6.85%で成長しながら同等の安全性アウトカムを提供できます。

最も大きな成長機会を持つ地域はどこですか?

アジア太平洋地域は、医療投資の増加と技術のローカライゼーションに牽引されてCAGR 8.52%の予測でトップとなっています。

FDAガイドラインはモルセレーション製品にどのような影響を与えますか?

封鎖要件が組織除去システムにおけるイノベーションを促進し、規制準拠デバイスへの需要を移行させています。

最終更新日: