アテレクトミーデバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアテレクトミーデバイス市場分析

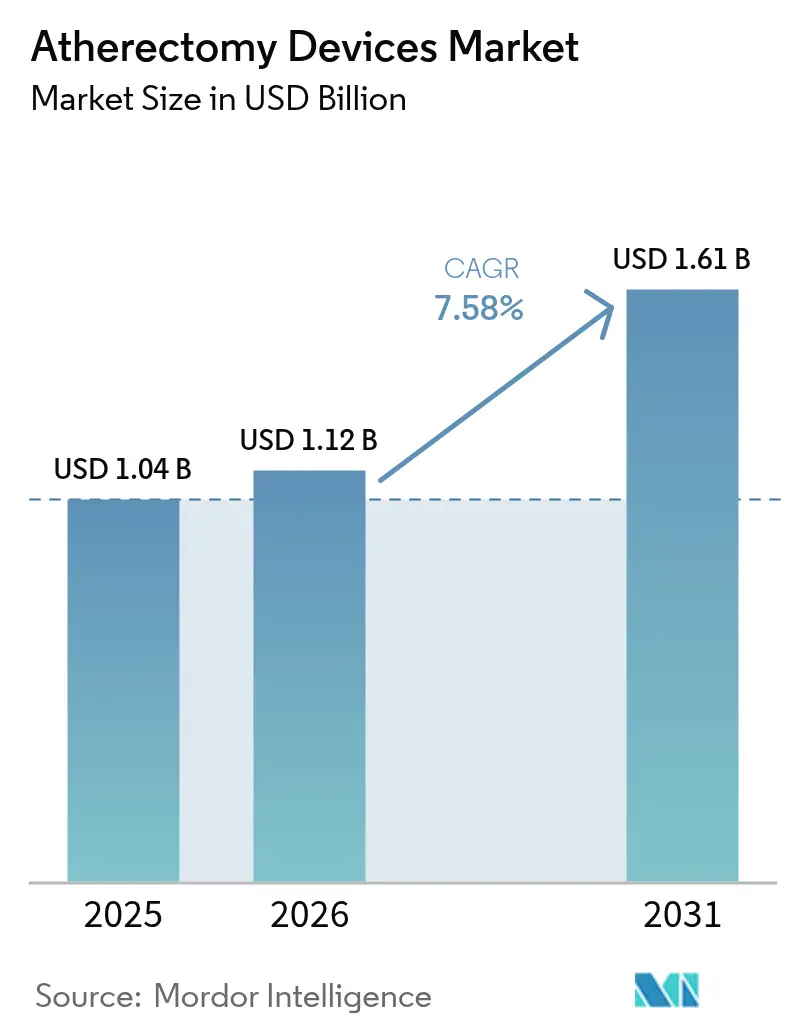

アテレクトミーデバイス市場規模は2025年に USD 10億4,000万と評価され、2026年の USD 11億2,000万から2031年には USD 16億1,000万に達すると推定され、予測期間(2026年~2031年)中に7.58%のCAGRで成長する見込みです。低侵襲プラーク修正技術の受け入れ拡大、複雑な石灰化病変における臨床利用の広がり、および米国におけるオフィスベースラボ(OBL)手術に対する有利な償還が近期需要を支えています。デバイスメーカーはアテレクトミーシステムと薬剤コーティングバルーンを組み合わせて長期開存性を改善し、末梢血管疾患における治療の付加価値を強化し続けています。多国籍サプライヤーによる戦略的買収が知的財産とグローバル流通を統合する一方、アジア太平洋地域のローカライゼーションプログラムがコスト効率を高め、地域普及を加速させる可能性があります。しかしながら、単純バルーン血管形成術に対する長期アウトカム優位性に関する証拠が混在していること、ダイヤモンドコーティングバーの供給チェーンの逼迫も相まって、5年間の見通しを抑制しています。

主要レポートの要点

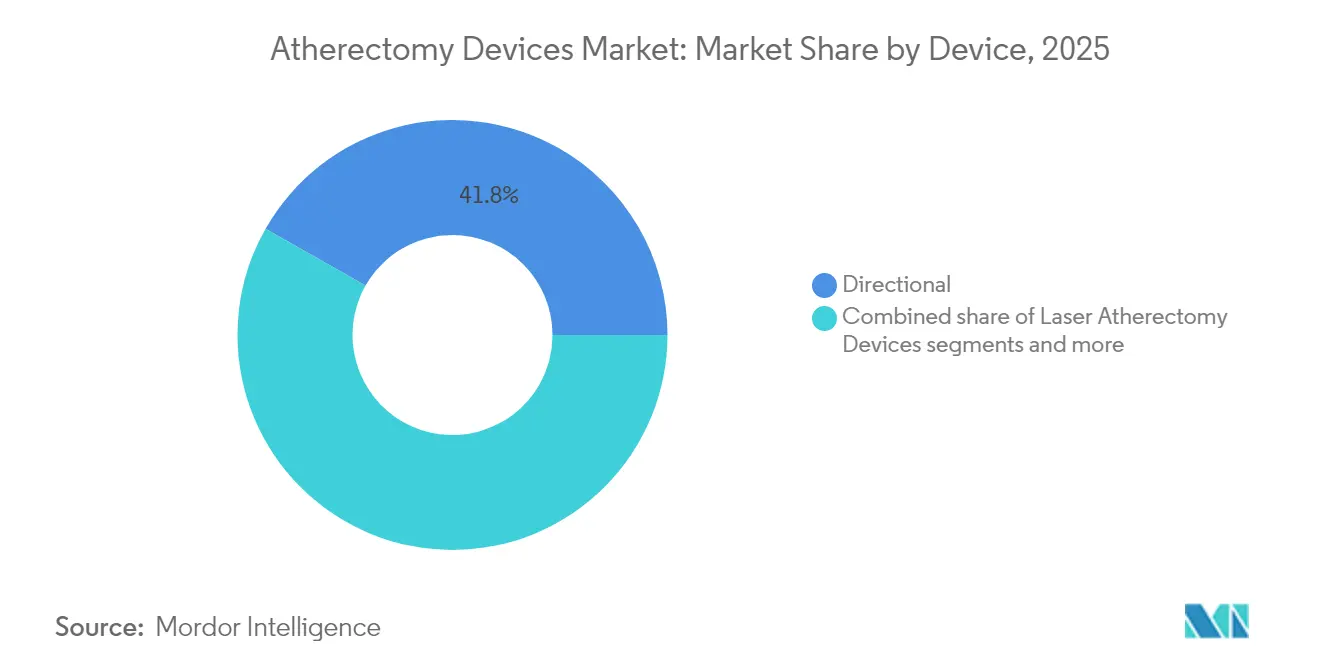

- デバイスタイプ別では、方向性システムが2025年のアテレクトミーデバイス市場売上高の41.78%を占め首位となりました。

- 用途別では、末梢血管疾患が2025年のアテレクトミーデバイス市場規模の57.45%を占め、神経血管手術は2031年まで7.86%のCAGRで拡大すると予測されています。

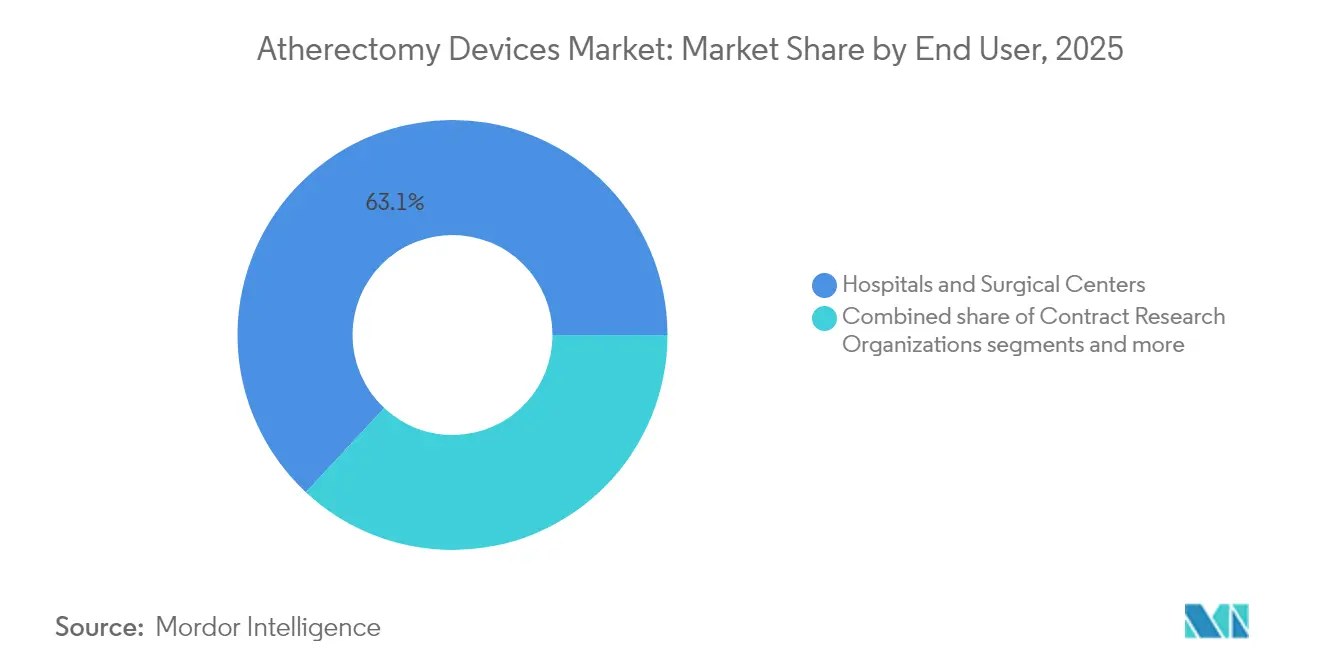

- エンドユーザー別では、病院および外科センターが2025年のアテレクトミーデバイス市場シェアの63.05%を占め、外来外科センターが2031年まで7.93%のCAGRで最も急速に成長する場となっています。

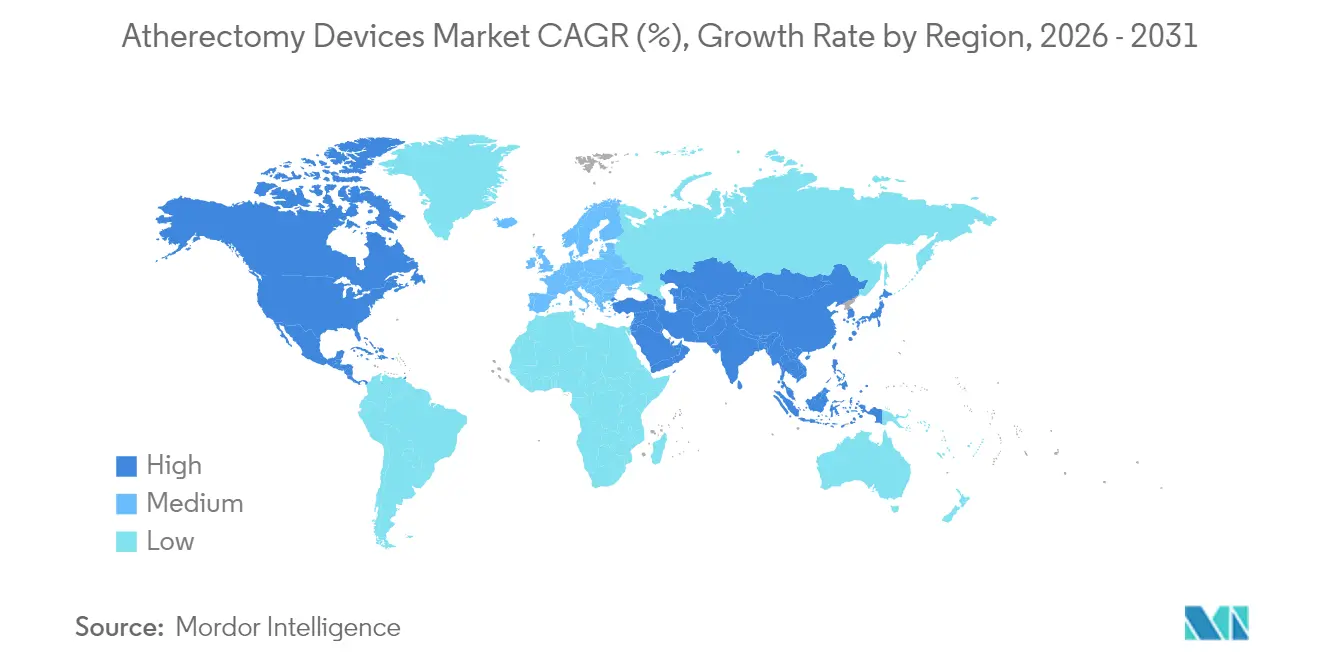

- 地域別では、北米が2025年に38.74%のシェアで首位を占め、アジア太平洋地域は2026年から2031年にかけて8.08%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アテレクトミーデバイス市場の促進要因影響分析*

| ドライバー | (約)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 末梢動脈疾患および冠動脈疾患の有病率上昇 | +2.1% | 北米、欧州、グローバルへの波及 | 長期(4年以上) |

| 低侵襲血管内処置の採用拡大 | +1.8% | グローバル、特に先進国経済 | 中期(2~4年) |

| 米国オフィスベースラボに対する有利な償還インセンティブ | +1.2% | 米国 | 短期(2年以内) |

| 能動吸引を備えたレーザーシステムによる遠位塞栓リスク低減 | +0.9% | 北米、欧州 | 中期(2~4年) |

| アジア太平洋地域における国内製造推進 | +0.8% | アジア太平洋地域 | 長期(4年以上) |

| アテレクトミーと薬剤コーティングバルーンの相乗的アウトカム | +0.7% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

末梢動脈疾患および冠動脈疾患の有病率上昇

末梢動脈疾患は世界中で2億人以上に影響を与えており、糖尿病および代謝症候群を抱える高齢化社会において最も深刻です。増大する疾患負担は、高度に石灰化した病変が単純バルーン血管形成術に反応しにくいことから、手術の複雑性を高めています。現行の米国および欧州のガイドラインでは、25cm未満の鼠径靭帯下病変に対して血管内インターベンションが推奨されており、アテレクトミーの候補者プールが拡大しています。病院では、高齢患者がより長く複雑な閉塞を呈するケースが増えており、許容できる管腔拡張を達成するために血管準備技術が必要とされると報告しています。その結果、デバイスメーカーは塞栓イベントを最小化しながら偏心性石灰化を除去できるシステムを重視しています。長期的な人口動態の追い風は、少なくとも今後10年間、手術件数の二桁成長を支えるでしょう。

低侵襲血管内処置の採用拡大

病院および外来センターは入院期間の短縮と早期歩行を優先しており、麻酔時間と創傷合併症を軽減する技術を選択するよう医師を後押ししています。OBLインターベンションに対するメディケアの償還額は、2023年に6,308施設で USD 68億に達しました。アテレクトミーはほとんどのシステムが6Frシースと互換性があり、当日退院が可能であることからこのシフトに適合しています。外来外科センターでは、血管外科医や上級診療提供者の習熟度向上に伴い、アテレクトミー手術件数が8.06%のCAGRで増加しています。支払者のOBL安全指標への信頼感の高まりが利用率をさらに引き上げ、新システムの資本購入を持続させるフィードバックループを強化しています。欧州や先進的なアジア太平洋経済圏における同様のトレンドも、絶対件数は低いものの確認されています。

オフィスベースラボ(米国)に対する有利な償還インセンティブ

歴史的に、CMSは病院外来部門と比較してOBLにおける末梢アテレクトミーに対してより高い相対価値単位を設定し、地域ベースの血管診療に財務的な追い風をもたらしていました。2024年度医師報酬スケジュールは300以上のOBLコードの支払いを削減しましたが、アテレクトミーは中程度の件数で運営する診療所に十分なマージンを確保しています。血管内砕石術(アテレクトミーを補完することが多い)に対する最近のコード割当により平均支払額が USD 8,000増加し、革新的な血管準備モダリティが堅固なエビデンスに裏付けられた場合にプレミアムカバレッジを確保できることが示されました。償還改定と臨床ガイドラインの相互作用が、OBLがアテレクトミーデバイス市場における現在のシェアを維持できるかどうかを決定するでしょう。

能動吸引を備えたレーザーシステムによる遠位塞栓リスク低減

第2世代レーザーカテーテルは蒸散窓の近位に吸引ポートを統合し、粒子状デブリが下流に移動する前に除去します。402名の患者レジストリにおいて、Phoenixシステムは手術成功率99%超を達成し、塞栓率はわずか2%でした。これらの安全性向上は、従来は開胸バイパスが必要であった長い慢性完全閉塞や高度に石灰化した再狭窄病変に対処するオペレーターにとって不可欠です。合併症リスクの低減により、虚弱患者や流出路の限られた患者における適格性が拡大し、レーザー対応アテレクトミーの対象母集団が広がっています。

アテレクトミーデバイス市場の抑制要因影響分析*

| 抑制要因 | (約)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PTA/ステント留置術に対する長期的優位性のエビデンス不足 | −1.4% | 米国、欧州 | 中期(2~4年) |

| デバイスおよび資本コストの高さ | −1.1% | グローバル | 短期(2年以内) |

| 利用審査に伴う差し迫った償還削減 | −0.8% | 米国、先進市場 | 短期(2年以内) |

| ダイヤモンドコーティングバー材料のサプライチェーンリスク | −0.6% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PTA/ステント留置術に対する長期的優位性のエビデンスの欠如

2,005名の患者を対象としたECLIPSE試験では、薬剤溶出ステント留置前の標的血管不全予防において、軌道式アテレクトミーが単純バルーン血管形成術に対して統計的優位性を示しませんでした。この中立的な結果は、アテレクトミーが切断リスクを低減しながら再インターベンション率を増加させた過去の末梢レジストリを反映しています。エビデンスに基づく支払者は、実証された利益を持つサブグループへの償還を制限する可能性があり、無作為化データをオペレーターの好みよりも優先する地域における件数成長を制約する恐れがあります。

医療機関に対するデバイスおよび資本コストの高さ

回転式アテレクトミーコンソールは USD 15万を超える場合があり、USD 2,000以上の価格の単回使用バーが必要です。OBLオペレーターはすでに血栓除去術の手術費用の5分の1程度しかカバーしないCMS支払いに直面しており、慎重な症例選択を迫られています。資本集約性は、複数施設にわたって機器を償却できる統合医療システムに有利であり、小規模な血管診療所をアテレクトミーデバイス市場から排除する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アテレクトミーデバイス市場セグメント分析

デバイスタイプ別:

方向性システムが市場リーダーシップを確立方向性システムは2025年のアテレクトミーデバイス市場売上高の41.78%を生み出し、精密なプラーク切除と拡張後バルーンとの互換性に対する外科医の選好を反映しています。方向性プラットフォームのアテレクトミーデバイス市場規模は、新しいカッターヘッド形状がデバルキング能力を犠牲にすることなく通過プロファイルを改善するにつれて、2031年まで安定した7.08%のCAGRで成長すると予測されています。レーザーカテーテルは吸引補助設計が塞栓リスクを大幅に低減するため、7.74%のCAGRで最も急成長するモダリティとなっています。回転式および軌道式デバイスは高度に石灰化した冠動脈および腸骨動脈病変に依然として不可欠ですが、ECLIPSE試験の中立的な結果を受けて精査にさらされています。

競争的ポジショニングは、差別化されたバーコーティング、リアルタイムフィードバックアルゴリズム、およびバンドルサービス契約に依存しています。AbbottのDiamondback 360は偏心軌道で石灰を研磨するダイヤモンド埋め込みクラウンを活用し、Boston ScientificのJetstreamはステント内再狭窄に対してフロントカッティングブレードと吸引を組み合わせています。ミリスケールロボティクスなどの産学連携プロジェクトは、複雑な神経血管走路をリモートナビゲートできる次世代システムを予見しています。FDAの所定変更管理計画ガイダンスにより、メーカーはソフトウェアアップデートを事前に特定でき、イテレーションサイクルを短縮し、イノベーションのペースを加速させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:

末梢血管疾患が優位、神経血管が急増末梢血管疾患インターベンションは2025年のアテレクトミーデバイス市場シェアの57.45%を獲得し、大腿膝窩動脈および膝下病変がグローバル血管内手術件数の大部分を占めています。このセグメントは糖尿病発症率の上昇と閉塞性疾患をより早期に検出する広範なスクリーニングプログラムから恩恵を受けています。しかし、神経血管手術は慢性硬膜下血腫に対する中硬膜動脈塞栓術の成長に後押しされ、7.86%のCAGRで最も急速に拡大するでしょう。血栓回収、機械的デバルキング、薬理学的溶解を組み合わせた複合療法戦略は、脳卒中隣接ケアパスウェイにおけるアテレクトミーの役割を広げる可能性があります。冠動脈疾患は依然として安定しているものの成長が遅い用途であり、採用は中立的な試験データと豊富なステントオプションによって抑制されています。

エンドユーザー別:

外来移行が需要を再編病院および三次外科センターは、包括的な画像診断と待機外科バックアップのおかげで、2025年のアテレクトミーデバイス市場売上高の63.05%を占めました。しかし、外来外科センターは支払者が当日退院と低い施設費用を評価することから、7.93%のCAGRでより急速に拡大しています。外来件数に紐づくアテレクトミーデバイス市場規模は、償還が良好に維持されれば2031年までに USD 6億6,830万を超える可能性があります。OBLは2018年から2023年の支払水準で繁栄しましたが、現在はマージン圧縮に直面しています。品質重視のOBLオペレーターは、支払者の信頼を守るためにアウトカムレジストリと厳格な適切性基準を統合することで対応しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理分析

北米およびアジア太平洋のアテレクトミーデバイス市場

北米は2025年のアテレクトミーデバイス市場収益の38.74%を創出しており、その背景には高い処置密度、確立された償還制度、および堅固な臨床研究インフラがある。同地域の成長は、入院から外来施設への診療量シフトに伴い、中一桁台の成長率へと緩やかになっている。アジア太平洋のアテレクトミーデバイス市場規模は、国内製造インセンティブおよび心血管疾患有病率の加速を背景に、2031年までに8.08%のCAGRで拡大する見込みである。中国の第14次五カ年計画は高度インターベンショナルデバイスの国内生産を求めており、地域企業が品質を損なうことなく輸入品よりも低価格で競争できる体制を整えている。一方、日本と韓国は、血管準備コードを認める成熟した償還制度を活用しており、早期普及を促進している。

EMEAおよびラテンアメリカのアテレクトミーデバイス市場

欧州は第3位の地域セグメントであり、医療機器規制の影響を受けたエビデンス重視の購買委員会が特徴である。病院は長期安全性レジストリを重視しているため、再インターベンション率の低減を文書化したサプライヤーが優先ベンダーの地位を獲得する。イノベーションの普及が最も速いのはドイツとオランダであり、OBL相当施設——診療所ベースのカテーテル検査室——が包括的な診断群分類支払い制度のもとで運営されている。ラテンアメリカおよび中東・アフリカは合計で世界売上高の10%未満を占めるが、民間保険会社が末梢血管処置の補償範囲を拡大するにつれ、高一桁台の成長を示している。

規制環境

米国では、アテレクトミーシステムはFDAの510(k)経路を通じて心血管デバイスとして規制されている。2026年4月10日に発行されたAuryon Atherectomy Systemのクリアランス(K260244)は、システムの更新や構成変更に関する継続的な規制対応の実績を示している。欧州ではMDR(EU)2017/745の分類および技術文書要件が適用される。2026年4月、欧州委員会は更新されたMDCG 2021-24 Rev. 1の分類ガイダンスを承認し、境界事例および分類に関するマニュアルの第5版を公開した。これは意図された用途の位置づけ、臨床評価の範囲、そして既存プラットフォームの再認証計画に影響を与える可能性がある。

バリューチェーン分析

アテレクトミーのバリューチェーンには、回転式および軌道式システム向けのダイヤモンドコーティング部品、方向性デバイス向けの精密カッターアセンブリ、レーザープラットフォーム向けのレーザーダイオードおよび光ファイバーといった上流の投入物が含まれる。下流では、デバイスのOEM製造、滅菌・包装、そして病院・IDNとの直接契約や地域販売代理店を通じた流通が行われ、資本設備の設置と使い捨てカテーテルの継続的な販売を可能にしている。レーザーアテレクトミーについては、サプライチェーンはより垂直統合的かつ集中しており、少数のグローバルメーカーがレーザー光源設計、光ファイバー伝送、カテーテル設計を独自のコンソールと消耗品のエコシステムに組み合わせ、設置基盤の囲い込みとサービス主導の収益を支えている。

競争環境

アテレクトミーデバイス市場は中程度に統合されており、上位5社がグローバル売上高の相当な部分を支配しています。Boston Scientific、Medtronic、Abbott、Teleflex、およびStrykerは、技術的なギャップを埋めチャネルリーチを拡大するために合併買収を活用しています。2025年1月、StrykerはInari Medicalを USD 49億で買収完了し、既存のJetstreamフランチャイズを補完する血栓除去術のノウハウを確保しました。Teleflexはその後2025年7月にBiotronikの血管インターベンション部門を7億6,000万ユーロで買収し、欧州の製造拠点を確保しました。

製品差別化は単純な切削効率から、血管準備、抗増殖薬剤デリバリー、およびインテリジェントデータキャプチャを組み合わせた統合治療プラットフォームへとシフトしています。ベンダーはランタイム、カッタートルク、吸引フローを記録し、ダウンタイムを低減する予知保全アルゴリズムに供給するクラウド接続コンソールを展開しています。小規模なイノベーターは神経血管またはロボティクスのニッチをターゲットとし、より迅速なFDAソフトウェアイテレーションパスウェイが競争条件を平準化するという賭けをしています。

資本機器のクリック課金制を提供するサードパーティサービス組織が特に低件数の地域病院において台頭しています。このようなモデルは初期コストを削減しますが、顧客を独自消耗品に縛り付け、ブランドの固定性を強化します。アジアのOEMが2027年までにCEおよびFDA認可を取得するにつれて競争の激化が予想され、価格感応度の高い市場に価格競争をもたらすでしょう。

アテレクトミーデバイス業界リーダー

Abbott Laboratories

Boston Scientific Corporation

Medtronic

Becton, Dickinson and Company

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアテレクトミーデバイス市場企業

- Abbott Laboratories

- Medtronic

- Boston Scientific

- Koninklijke Philips

- AngioDynamics

- Beckton Dickinson

- Straub Medical

- Avinger Inc.

- Terumo

- Shockwave Medical Inc.

- Cook Group

- Merit Medical Systems

- Penumbra

- BIOTRONIK

- Rex Medical LP

- Ra Medical Systems Inc.

- Cardiovascular Systems Inc. (CSI)

市場機会と将来展望

アテレクトミーの各モダリティにわたるFDAの510(k)申請活動の継続は、末梢および複雑病変ワークフローにおける製品サイクルの勢いを反映しており、血管前処置を簡素化しながら合併症リスクを低減し、外来施設への資本負担を軽減できるサプライヤーに機会をもたらしている。現在のクリアランス基盤には、Eximo MedicalのAuryon Atherectomy System(FDA 510(k) K260244、2026年4月10日)、Bard Peripheral VascularのRotarex Atherectomy System(FDA 510(k) K242757、2025年1月30日)、Cardio FlowのFreedomFlow Orbital Circumferential Atherectomy System構成(FDA 510(k) K250723、2025年4月25日)が含まれる。6Fr適合性および日帰り退院経路への移行と併せて、これらのクリアランスは病院、ASC、オフィスベースラボ向けに資本設置、トレーニング、消耗品物流をパッケージ化するベンダーに機会をもたらしている。

臨床実践は重度石灰化に対する併用戦略へと収斂しつつあり、統合治療プロトコルとアテレクトミーを他のプラーク改変技術と組み合わせたバンドル提供が進んでいる。エビデンスは患者選択の重要性が依然として残る領域も示している。Dual-Prep Registry(2026年)は、重度石灰化冠動脈病変においてアテレクトミー後に血管内リソトリプシーを実施した場合、1年間の主要有害心血管イベントが7.6%であったと報告した。一方、2025年のECLIPSEランダム化試験は、対象病変において定型的な軌道式アテレクトミーとバルーン先行戦略との間に中立的な差異を報告した。差別化はますます、データに裏付けられた適応領域の絞り込み(石灰化サブセット、分岐部、複雑な解剖学的構造)、デバイスと治療法の組み合わせ経路(アテレクトミーと薬剤コーティングバルーンまたはリソトリプシーの併用)、そして外来施設での品質報告のために手技パラメータを取得するクラウド接続コンソールなどのワークフロー支援策と結びついている。

アテレクトミーデバイス市場における最近の業界動向

- 2026年4月:Eximo Medicalが、Auryon Atherectomy SystemについてFDA 510(k)クリアランス(K260244)を取得した。このクリアランスは、米国で商業的に利用可能なアテレクトミープラットフォームの選択肢を拡大し、プロバイダーがコンソールや消耗品を刷新する際の競争入札を後押しする。また、デバイス構成やラインエクステンションに関する510(k)経路を通じた反復開発のペースを裏付けている。

- 2025年3月:Abbottが、重度冠動脈石灰化に対する冠動脈血管内リソトリプシーシステムの臨床試験プログラムについてFDAのIDE承認を発表した。この動きは、アテレクトミーのワークフローとの統合に影響を与える補助的なプラーク改変技術への継続的な投資を示しており、石灰化病変の治療計画にも影響を及ぼす可能性がある。

- 2024年7月:BDが、Rotarex Atherectomy Systemの適応拡大についてFDA 510(k)クリアランスを取得したと発表した。表示適応の拡大は、血栓および複雑な末梢疾患がアテレクトミーの使用と重なる病院・外来施設における症例選択とトレーニングの標準化を加速させる可能性がある。この更新はまた、支払者やプロバイダーが適応の明確性を重視する中で、機械的減量分野における競争環境を強化している。

アテレクトミーデバイス市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場は、低侵襲血管手技においてプラークを除去または改変するために使用されるアテレクトミーシステムおよびその関連部品から、メーカー販売から臨床使用に至るまでの全体の連鎖にわたって生み出される収益として定義される。

範囲の除外:診断用画像診断のみのツール、アテレクトミー治療の一部として販売されない単独のバルーンおよびステント、アテレクトミーに特化しない一般的なカテーテル検査室資本設備は除外する。

セグメンテーション概要

- デバイスタイプ別(金額)

- 方向性アテレクトミーデバイス

- 回転式アテレクトミーデバイス

- 軌道式アテレクトミーデバイス

- レーザーアテレクトミーデバイス

- 用途別(金額)

- 末梢血管疾患

- 冠動脈疾患

- 神経血管疾患

- エンドユーザー別(金額)

- 病院および外科センター

- 外来外科センター

- オフィスベースラボ

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスク作業は、対象範囲がより広い介入デバイス群ではなくアテレクトミー治療に確実に焦点を当て続けるよう、臨床的および規制的な境界を構築することから始まる。患者数と手技件数の規模を把握するため、米国FDAのデバイスデータベースおよび安全性情報、米国メディケア・メディケイドサービスセンターの償還ファイル、米国CDCおよびWHOの心血管疾患・末梢動脈疾患の疾病負担統計といった公開情報源を確認している。

需要を金額に換算するため、OECDの保健統計、病変の複雑性やアテレクトミーの利用状況を論じる査読付き学術誌、カテーテル検査室および外来診療の成長を示す業界団体または政府の医療制度刊行物といった情報源も参照している。これらに加え、企業の開示資料、投資家向けプレゼンテーション、信頼できる報道機関を確認して製品構成の変化や価格動向を把握し、タイムラインとイノベーションの強度を検証する際には、企業財務データや特許動向に関する承認済みの有料購読サービスを利用している。これらの例は網羅的なものではなく、収集、相互確認、明確化のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、実際の現場で手技パターンや購買行動を目にする人々とともに、デスクリサーチの前提を検証するために用いられる。主要地域にわたるメーカー、販売代理店、インターベンション専門医、病院およびASCの調達チームといった多様な関係者と対話し、価格帯、利用率、普及の制約を確認・調整している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):15% | APAC: 41% |

| 中堅層:49% | 機能・部門責任者:34% | EMEA:33% |

| 小規模プレイヤー:16% | マネージャー:51% | アメリカ大陸:26% |

市場規模算定と予測

主な構築手法はトップダウン方式であり、疾病有病率と治療対象人口のシグナルを対応可能な手技件数プールに変換し、それをアテレクトミーの普及率と症例あたり支出にマッピングする。アテレクトミーデバイスについては、末梢動脈疾患および冠動脈疾患の症例数動向、複雑・石灰化病変の割合、外来施設(ASCおよびオフィスベースラボを含む)へのシフト、デバイスタイプ別の平均販売価格帯、地域ごとの償還・入札動向を主な入力データとしている。

需要プールが形成された後、供給業者収益のサンプルの積み上げ、販売代理店チャネルの確認、普及率の高い国における数量×ASPのクロスチェックといった選択的なボトムアップの概算を用いて総計を裏付けている。公開の手技データが限られている国では、血管形成術の件数、インターベンション循環器診療の能力、臨床医からの典型的なアテレクトミー使用率に関するフィードバックといった代替指標でギャップを補い、その後地域全体の総計に正規化している。

予測にあたっては、手技件数の伸び、外来へのシフト、技術クラス別の価格下落またはプレミアム維持といった、毎年一貫して更新可能な少数の変数に支えられたシナリオ分析を用いている。これらのシナリオは、普及ペースおよび償還の安定性について専門家が予想する内容と整合させ、外れ値を調整した後に最終的な見通しが選定される。

データ検証および更新サイクル

数値を確定する前に、手技件数の伸びの指標、償還制度の変更、当該カテゴリーで報告された事業実績など、独立したシグナルと照合して結果を確認している。差異はまずモデルの入力レベル、続いて地域集計レベルの順で段階的に検証され、急激な変動があった場合には、為替換算、価格前提、製品構成変化の時期について再確認を行う。

レポートは毎年更新され、政策変更、大規模な新製品発売、大規模市場における意味のある価格改定など、重要な事象が発生した場合には中間更新が行われる。納品前には、最新の公開データと最新の専門家の見解が反映されるよう、アナリストによる最終確認が実施される。

Mordor Intelligenceのアテレクトミーデバイス市場規模と他の公開推計値との比較

発行元によって時期、通貨、そしてアテレクトミー支出として正確に何を計上するかが一致しないため、アテレクトミーデバイスの市場規模に違いが見られるのはよくあることである。ある数値が実質ドルで報告されているか名目ドルで報告されているか、あるいは使い捨て部品が資本設備と一緒に計上されているかどうかといった小さな選択が、総額を目に見える形で動かすことがある。

本調査では、各更新サイクルにおいてASP範囲と為替換算のタイミングを再確認することで、年ごとの価格設定を現実的に保っており、これらの確認はインタビューから収集した手技件数および普及シグナルに照らして再調整される。これにより、Mordor Intelligenceは単純なCAGR予測ではなく、実際の購買パターンにより近い数値を示す傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.12 B (2026) | |

| Global Publisher A | USD 1.03 B (2024) | より早い基準年と異なる予測期間を使用しており、価格が固定平均として繰り越されるか、末梢用途と冠動脈用途にわたるデバイス構成の変化に応じて調整されるかによって数値が変動し得る。 |

| Industry Research Group B | USD 1.07 B (2025) | より長い予測期間とより高い成長曲線を適用しており、技術構成や医療提供の場が外来施設にシフトする中で、為替タイミングや年間ASP変動がどのように再検証されているかが不明瞭である。 |

表におけるばらつきは、主に暦年の整合性と、治療構成の変化に応じた価格更新の方法によって説明される。対象範囲がアテレクトミー治療に限定され続け、モデルが手技件数、普及率、更新されたASP帯へと繰り返し結び付けられている場合、結果として得られる市場規模は地域間で再現・解釈しやすくなる。

レポートで回答される主要な質問

アテレクトミーデバイス市場の2031年における予測値はいくらですか?

市場は7.58%のCAGRで2031年までに USD 16億1,000万に達する見込みです。

現在最大のシェアを持つデバイスカテゴリーはどれですか?

方向性システムは精密なプラーク切除能力により、2025年売上高の41.78%を占めています。

2031年まで最も急速に成長する地域セグメントはどこですか?

アジア太平洋地域は国内製造イニシアチブに支えられ、8.08%のCAGRで拡大すると予測されています。

償還は外来利用にどのような影響を与えていますか?

最近のCMS削減にもかかわらず、アテレクトミーは多くのOBLでプラスのマージンを維持しており、外来移行を持続させています。

冠動脈病変への日常的な使用に疑問を呈するエビデンスは何ですか?

ECLIPSE試験では、軌道式アテレクトミーがバルーンファースト戦略に対して標的血管不全の優位性を示さず、日常的な適用に疑問が呈されました。

最終更新日: