婦人科診察チェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

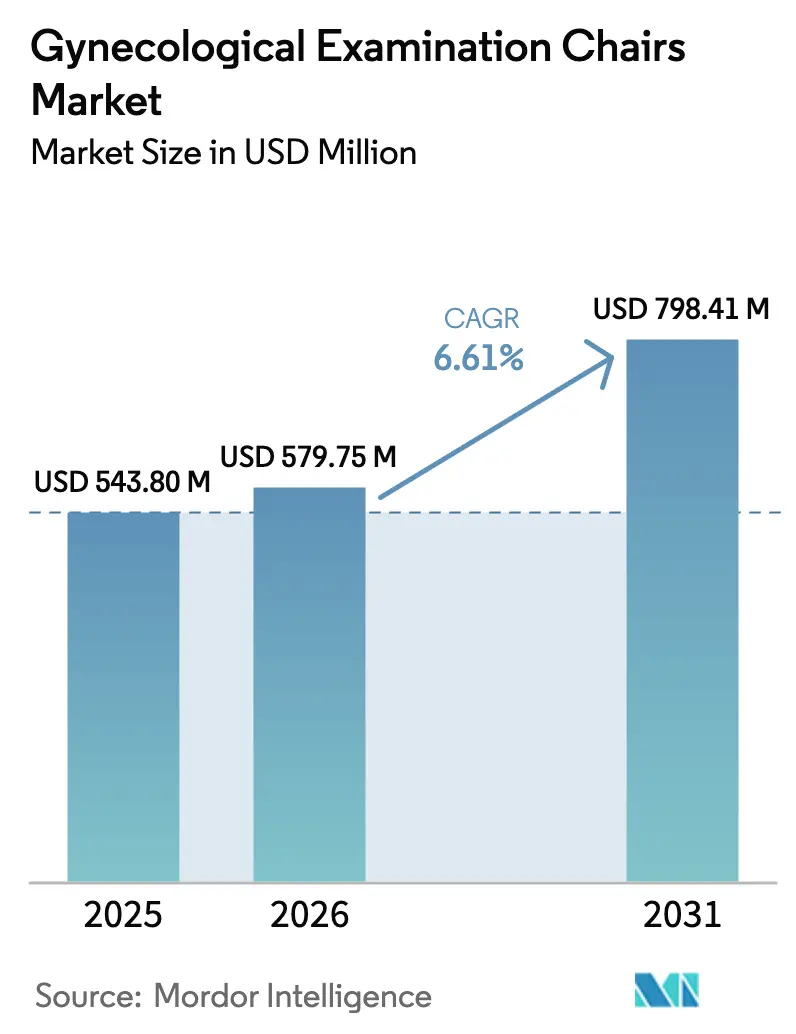

| 市場規模 (2026) | 579.75 百万米ドル |

| 市場規模 (2031) | 798.41 百万米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる婦人科診察チェア市場分析

婦人科診察チェア市場規模は2025年に5億4,380万米ドルと評価され、2026年の5億7,975万米ドルから2031年には7億9,841万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は6.61%です。

12億1,000万件に上る婦人科疾患の有病率の増加、アジア太平洋地域における積極的な病院ベッド拡充、そして外来ケアへの支払者主導のシフトが、高度かつ高スループットの機器に対する需要を押し上げています。電動モーター式モデルは現在、世界の販売台数の約50%を占めており、その急速な普及は、利用状況・ポジショニング・予防保全データを電子健康記録(EHR)に直接送信できるコネクテッドデバイスを奨励するデジタルヘルス施策によって支えられています。さらに、リテールクリニックや移動式女性健康バンの拡大により顧客基盤が広がっており、コンパクトなデザイン、抗菌性張り材、設備投資(キャップエックス)から運営費(オペックス)へとコストを移行するサブスクリプション型価格モデルへの注目が高まっています。ただし、こうした成長ドライバーは、手動テーブルと比較した際の大幅な初期価格プレミアム、および酸化エチレン滅菌に対する米国環境保護庁(EPA)規制強化が見込まれることによる再設計・バリデーションコスト増加の可能性によって抑制されています。

主要レポートのポイント

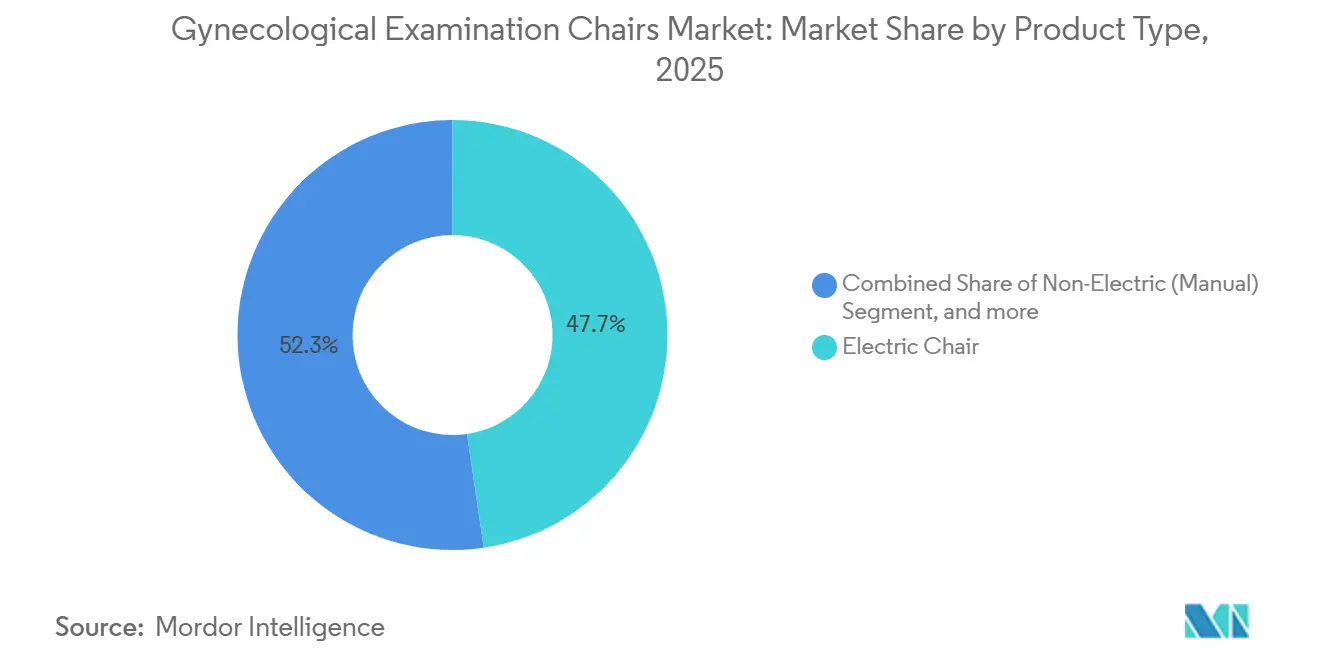

- 製品タイプ別では、電動モーター式チェアが2025年の婦人科診察チェア市場シェアの47.67%を占め、2031年にかけて年平均成長率8.54%で拡大しています。

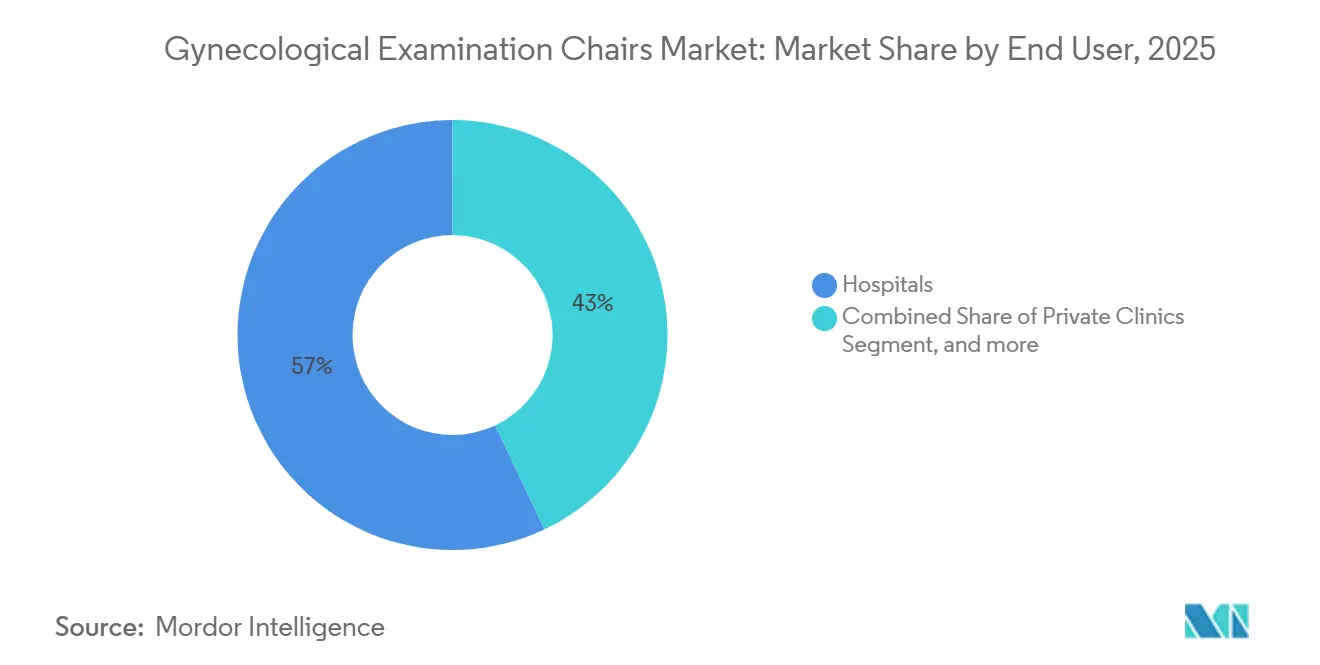

- エンドユーザー別では、外来手術センターが2031年に向けて年平均成長率8.87%で拡大すると予測されており、2025年における病院の57.03%という収益リードを上回るペースで成長しています。

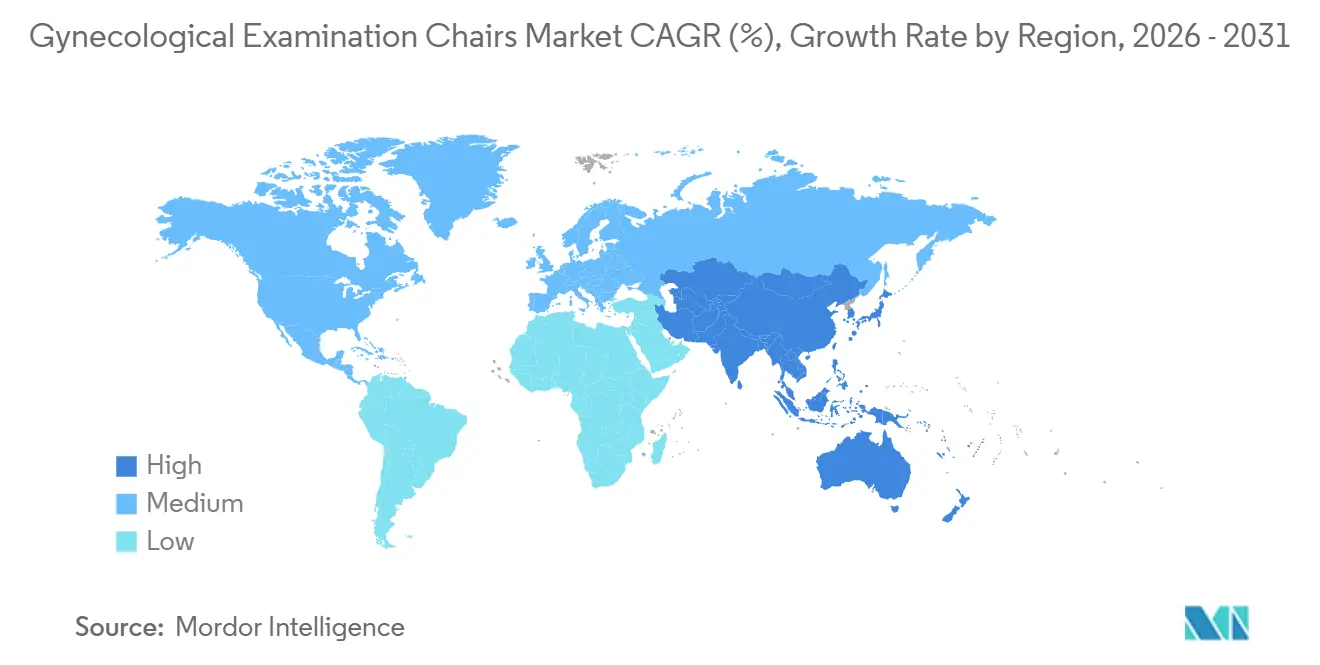

- 地域別では、アジア太平洋が2026年〜2031年にかけて年平均成長率7.54%を記録すると予測されており、2025年における北米の41.56%という支配的な収益貢献を上回る成長速度を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の婦人科診察チェア市場トレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 女性の健康障害の負担増大 | +1.8% | 南アジア、サハラ以南アフリカ、ラテンアメリカで急性的な圧力を伴うグローバル | 中期(2〜4年) |

| 世界的な医療インフラの拡充 | +1.5% | アジア太平洋中核(インド、中国、インドネシア)、中東・アフリカへの波及 | 長期(4年以上) |

| 診察チェアにおける技術的進歩 | +1.3% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 患者の快適性と安全性への注目の高まり | +0.9% | 北米および西欧が主導するグローバル | 短期(2年以内) |

| デジタルヘルスおよびIoTソリューションの統合 | +0.7% | 北米、欧州、アジア太平洋主要都市の早期採用者 | 中期(2〜4年) |

| 分散型および外来ケア提供へのシフト | +0.4% | 米国、カナダ、西欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

女性の健康障害の負担増大

2021年の世界疾病負担アップデートでは、生殖器系疾患の有病数が12億1,000万件と報告されており、インド、中国、インドネシアなどの主要市場でスクリーニングプログラムが拡大するにつれ、この数字は増加し続けています。診断カバレッジの拡大により患者の再診率が高まり、クリニックは旧式の固定高さテーブルを高度な多ポジション電動チェアへと更新するよう促されています。これらのチェアは、スペースの最適化を目的として設計されており、骨盤検査、コルポスコピー、出生前モニタリングなど複数の機能をサポートします。さらに、子宮頸がんの全国的なユニバーサルスクリーニング義務化が、イメージングマウントおよびADA準拠の移乗面を備えたチェアへの需要を促進しており、進化する規制・運用要件に対応しています[1]世界保健機関、「子宮頸がん撲滅のためのグローバル戦略」、who.int。

世界的な医療インフラの拡充

アジア太平洋地域の医療支出は2030年までに5兆米ドルに達すると予測されており、インドのアーユシュマン・バーラト保険プログラム、中国の第14次五カ年計画における女性・子ども向け郡レベル病院1,000施設設立のコミットメント、インドネシアにおけるクリニックネットワーク拡充を目的とした多国間資金援助などの主要施策が牽引しています。新設施設が現代的なWHOの人間工学・感染管理基準に準拠するにつれ、従来の低コスト手動テーブルに代わり高度な電動式または電動油圧式チェアへの需要が高まっており、医療機器採用における大きなシフトが生じています。

診察チェアにおける技術的進歩

現代の電動チェアは、IP66シール済みリニアアクチュエーターを使用しており、12,000Nの押し力を発揮し、手動または足踏みコントロールにより17インチから36インチへのスムーズな高さ調整とトレンデレンブルク傾斜を実現します。自己ロック機構はIEC 60601-1安全規格に準拠し、停電時にもポジションを維持します。査読済み試験では、電動システムが臨床医の筋肉負荷を最大47%削減できることが示されており、この知見は多くの調達スコアカードで参照されています。ハイブリッド電動油圧式設計は、資金難の公立病院に対して手頃な価格と高性能を両立させ、モジュール式アクセサリーにより1台のチェアを婦人科、泌尿器科、小手術のワークフローにわたって活用できます。

患者の快適性と安全性への注目の高まり

銀または銅を配合した抗菌ビニールは、2時間以内に表面の生物負荷を99.9%低減し、最終清掃時間をほぼ5分の1短縮します。移乗サポート、低高さ範囲、28インチの仰臥位面は米国医療診断機器基準に準拠していますが、2025年の調査では一次医療施設のわずか8.4%しかこれらの仕様を満たしていませんでした。これらの要件を満たすチェアは、労働者補償費用や医療過誤請求の主要な要因であるスタッフのリフトアシスト傷害を大幅に減少させます。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資要件 | -1.2% | 価格に敏感な新興市場(インド、インドネシア、サハラ以南アフリカ)および独立クリニックでは特に深刻なグローバル | 短期(2年以内) |

| 厳格な規制・コンプライアンス基準 | -0.8% | 北米、欧州、および調和が進む中でアジア太平洋(中国、日本、韓国)への波及 | 中期(2〜4年) |

| クリニックにおける限られたスペースとワークフローの制約 | -0.5% | 都市部アジア太平洋(東京、ムンバイ、上海)、密集した欧州都市、および旧来の米国コミュニティクリニック | 短期(2年以内) |

| 環境の持続可能性とライフサイクルへの配慮 | -0.3% | 欧州(炭素フットプリント義務)、北米(EPA酸化エチレン規制)、オーストラリアおよび日本での早期圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資要件

電動婦人科チェアの定価は2,950〜7,500米ドルであるのに対し、手動モデルは1,050〜2,400米ドルであり、2〜3倍の価格差が外来手術センターや農村部クリニックの予算を圧迫しています[2]米国アクセス委員会、「医療診断機器基準」、access-board.gov。設置費用として10〜15%、アクセサリーとして500〜1,100米ドルを加えると支出は相当な額となり、10室規模の女性健康センターではチェアだけで5万〜7万5,000米ドルを費やす可能性があります。再生品やサブスクリプション価格の提供により参入障壁は低下していますが、保証や残存価値への懸念から普及は依然として限定的です。

厳格な規制・コンプライアンス基準

メーカーはFDA 510(k)をクリアし、EU MDRに基づくCEマークを取得し、ISO 13485品質マネジメントシステムおよびIEC 60601電気安全規格を文書化する必要があり、市場投入が最大2年延長され、市販前コストとして50万〜200万米ドルが追加されます[3]米国食品医薬品局、「医療機器におけるサイバーセキュリティ」、fda.gov。米国でのアクセシビリティ規則およびEPA毒性物質規制の施行が迫っており、再設計や代替滅菌バリデーションを余儀なくされる可能性があり、これは専任の規制チームを持つ大手OEMに有利に働く課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電動チェアがワークフローおよび人間工学的優位性で市場を主導

2025年、電動モーター式ユニットは婦人科診察チェア市場シェアの47.67%を占め、年平均成長率8.54%で成長すると予測されています。この成長は、患者のセットアップ時間をほぼ40%短縮するプログラム可能なメモリプリセットによって牽引されています。病院はアセット管理ソフトウェアと直接統合するIoTテレメトリ機能を理由にこれらのユニットをますます好むようになっており、その結果、電動モーター式ユニットは高所得地域における標準的な選択肢となっています。油圧式および電動油圧式ハイブリッドはコスト重視の市場で依然として普及していますが、今後のアクセシビリティ規制に対応するための電動高さ調整への需要が高まっています。スマートな完全コネクテッドチェアは現在出荷台数の5%未満を占めるに過ぎませんが、北米のパイロットプログラムではダウンタイムをほぼ3分の1削減することが実証されています。これにより、サイバーセキュリティフレームワークの成熟とともに、このセグメントは大幅な成長が見込まれます。

規制および持続可能性への圧力が電動モデルの採用をさらに促進しています。EPA滅菌剤規制へのコンプライアンスは、取り外し可能なコンポーネントを酸化エチレンではなく過酸化水素または放射線で再処理する場合に簡素化されます。2024年、OEM再処理プログラムにより500万ポンドの機器が回収され、顧客に2億3,900万米ドルの節約をもたらしました。これらのライフサイクルコスト上の優位性は、バリューベース調達委員会の優先事項と一致しています。一方、手動テーブルはADA高さ調整基準への非準拠が増加しており、超低予算または人道支援用途に限定されると予想されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が主導し、外来手術センターがコストと利便性で急成長

2025年、病院は57.03%の収益シェアを占めており、婦人科チェアとイメージングカートおよびEHR統合を小売価格より15〜20%低い価格でバンドルする企業全体契約によって牽引されています。これらの契約は、介護者の傷害請求削減を目的とした抗菌性張り材とアクチュエーター設計を重視した更新サイクルと一致しています。対照的に、外来手術センター(ASC)は年平均成長率8.87%で最も急速な成長を遂げており、支払者がコスト管理のために病院から手術を移行させる動きが加速しています。6,300のメディケア認定施設に支えられた各新規外来手術センターは、通常3〜8室の多目的処置室を設置しており、高スループットチェアへの相当な需要を生み出し、累積的に大きな数量に貢献しています。

リテールクリニックも別の成長経路を示しており、CVSやWalgreensなどの主要事業者が女性健康診断を提供する店舗拡大に数十億ドルを投資しています。これらのクリニックは、120平方フィートのベイ向けに設計されたコンパクトな電動調整式チェアを必要としています。個人産婦人科オフィスおよび診断センターは、コスト効率と機能性のバランスをとる電動油圧式ハイブリッドを引き続き好んでいます。一方、モバイルケアスタートアップは、路上や地域センターでの展開に最適化された折りたたみ式バッテリー駆動チェアを採用しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は総収益の41.56%を占めており、6,300を超える外来手術センター(ASC)、継続的な病院更新サイクル、および多くの固定高さテーブルを不適格とするアクセシビリティ規制の施行によって牽引されています。米国におけるリテールクリニックの拡大が新たな非病院系購入者を引き付けており、カナダの州政府の義務化がバイリンガルサポートを備えたISO認証機器への需要を促進しています。

アジア太平洋は最も急成長する地域として位置づけられており、2031年にかけて年平均成長率7.54%が予測されています。主要な成長ドライバーとして、インドのアーユシュマン・バーラト施策、中国の女性・子ども向け郡レベル病院1,000施設設立計画、インドネシアにおけるアジアインフラ投資銀行(AIIB)資金によるクリニック近代化が挙げられます。これらの動向がWHO人間工学基準に準拠した電動式およびハイブリッドチェアへの大きな需要を生み出しています。地元メーカーは2,000米ドル以下の競争力ある価格を維持しており、第二層都市でも広範な普及を可能にしています。

欧州では、単一支払者調達システムが安定した数量を確保していますが、マージンへの圧力をもたらしています。調達契約における持続可能性条項が、循環経済ソリューションを提供するベンダーをますます優遇しています。中東市場は二極化しており、高級湾岸病院チェーンとサハラ以南地域のドナー資金による施策が対照をなしており、後者は主に手動または費用対効果の高いハイブリッドソリューションを調達しています。ラテンアメリカでは通貨変動が成長を抑制していますが、ブラジルとアルゼンチンは国家女性健康プログラムに沿った安定した公共入札活動を継続しています。

競合ランドスケープ

2024年、ISO 13485認証および複数法域の承認を保有するStryker、Hill-Rom-Baxter、Midmark、ArjoHuntleighが合計で世界収益の40〜50%を占めました。Strykerは226億米ドルの売上高で市場リーダーシップを強化し、スケールメリットを活かして7件の戦略的買収を完了し、インストールベースを拡大しました。中間層市場はLINETやMalvestioなどのプレーヤー、および国家入札向けにローカライズされた電動油圧式ハイブリッドに注力する複数の中国・インド企業によって牽引されています。新規参入者はIoTのギャップに対応しており、30%のダウンタイム削減効果が実証されているにもかかわらず、現在ネットワーク対応チェアは5%未満にとどまっています。TiMOTIONなどのコンポーネントサプライヤーは、ターンキーEN 60601認証アクチュエーターキットを提供することで、ニッチなアセンブラーの参入障壁を低下させています。

リテールクリニック大手が競合ランドスケープを再形成しています。CVSは米国リテール店舗の63%を掌握し、Walgreensは600の新規サイト追加に52億米ドルを投資しています。この統合により、両チェーンは独自のチェアフォーマットとサブスクリプション型価格モデルへの需要を促進することで市場ダイナミクスに影響を与えることができます。一方、EPA滅菌剤規制および米国アクセシビリティ義務化は小規模競合他社に圧力をかけると予想されており、資本力のある多国籍企業が迅速な再設計とコンプライアンスファイナンシングを通じて競争優位を獲得する機会を創出しています。

婦人科診察チェア業界リーダー

Stryker Corporation

Hill-Rom Holdings Inc. (Baxter)

Schmitz u. Söhne GmbH & Co. KG

Medifa-Hesse GmbH & Co. KG

Midmark Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ケアの提供を改善するための臨床環境設計に注力する医療ソリューションの主要プロバイダーの一つであるMidmark Corp.が、Midmark 631プロシージャーチェアを発売しました。今日の患者のアクセシビリティニーズをより良く満たすために開発されたMidmark 631プロシージャーチェアは、米国アクセス委員会(USAB)準拠の初かつ唯一のプロシージャーチェアです。

- 2024年3月:ドイツのメーカーSCHMITZが、人間工学的および衛生基準を重視した高度なメディマティック婦人科診察チェアを発売しました。これは医療・診察・手術用チェアにおける新たなベンチマークを確立するものです。

世界の婦人科診察チェア市場レポートスコープ

レポートのスコープによると、婦人科診察チェアは婦人科の診断および治療手順に使用されており、これらのチェアは診察・手術時間を短縮します。

婦人科診察チェア市場は、製品タイプ(電動チェア、非電動チェア、油圧式チェア)、適用タイプ(婦人科がん、月経障害、月経障害、子宮摘出術、妊娠合併症、その他の適用)、エンドユーザー(婦人科手術センター、病院・クリニック、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 非電動(手動)式 |

| 電動(モーター)式 |

| 油圧式 |

| 電動油圧式ハイブリッド |

| スマート・IoT統合モデル |

| 病院 |

| 個人クリニック |

| 診断センター |

| 外来手術センター |

| リテール・ミニッツクリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 非電動(手動)式 | |

| 電動(モーター)式 | ||

| 油圧式 | ||

| 電動油圧式ハイブリッド | ||

| スマート・IoT統合モデル | ||

| エンドユーザー別 | 病院 | |

| 個人クリニック | ||

| 診断センター | ||

| 外来手術センター | ||

| リテール・ミニッツクリニック | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における婦人科診察チェア市場の予測値は?

市場は2031年までに7億9,841万米ドルに達すると予測されています。

最も急成長している製品タイプは何ですか?

電動モーター式チェアは、人間工学的およびデジタルヘルス上の優位性により年平均成長率8.54%で成長しています。

外来手術センターが重要な購入者である理由は何ですか?

外来手術センターはコスト効率の高い日帰りケア環境を求めており、年平均成長率8.87%でチェアの購入を拡大しています。

2031年にかけて最も高い成長を示す地域はどこですか?

アジア太平洋が年平均成長率7.54%で首位となっており、各国政府が病院・クリニックの整備を拡大しています。

EPA滅菌剤規制はサプライヤーにどのような影響を与えていますか?

OEMは過酸化水素または放射線による方法を検証するかコンポーネントを再設計する必要があり、コンプライアンスコストが増加し、大手プレーヤーに有利に働いています。

最終更新日: