アイデンティティ(ID)確認市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.78 十億米ドル |

| 市場規模 (2031) | 26.8 十億米ドル |

| 成長率 (2026 - 2031) | 11.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイデンティティ(ID)確認市場の分析

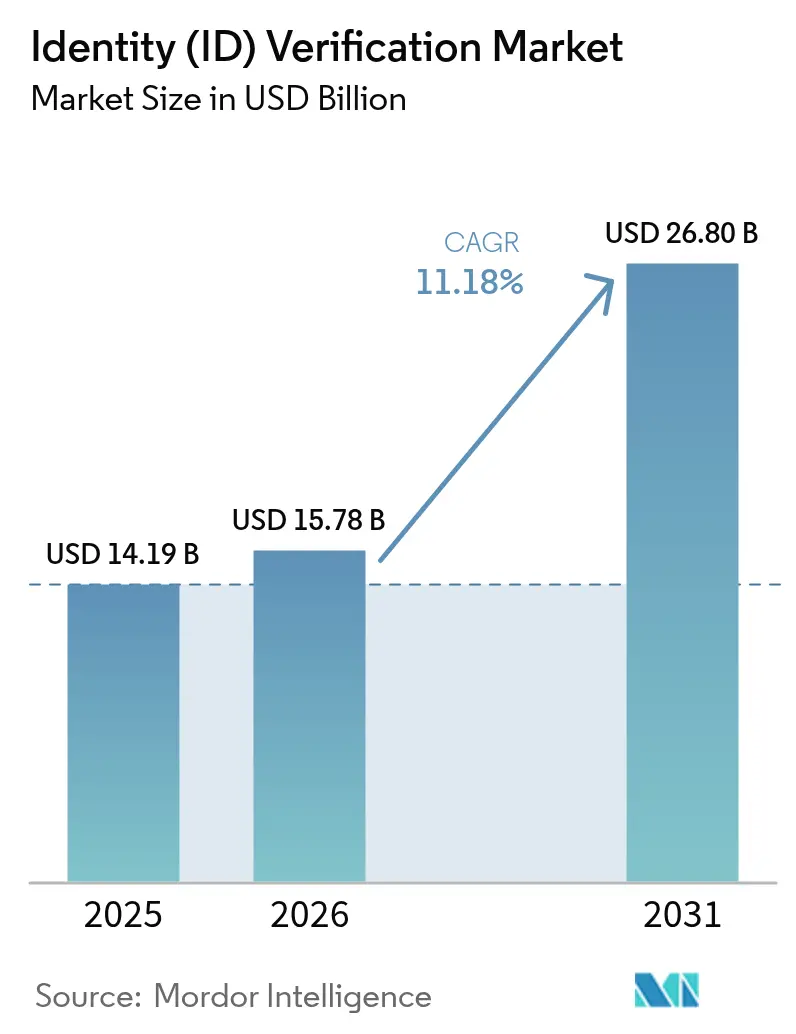

アイデンティティ確認市場は、2025年の141億9,000万米ドルから2026年には157億8,000万米ドルへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)11.18%で推移し、2031年には268億米ドルに達すると予測されます。この拡大は、企業がAI生成詐欺、ディープフェイク攻撃、および増大する規制上の罰則に直面する中で、形式的なコンプライアンスから戦略的なセキュリティ投資へと明確にシフトしていることを反映しています。ディープフェイクだけでも3,000%急増しており、ベンダーはオンボーディングワークフローにパッシブライブネスおよび行動分析を直接組み込むことを余儀なくされています。クラウドネイティブな展開は、ほとんどの新規ロールアウトにおけるデフォルトの選択肢となっており、モデルの更新をグローバルなテナント全体に即座に配信できるため、イノベーションが加速されます。一方、ポータブルでプライバシー保護型の認証情報への需要が高まっており、政府発行のモバイル運転免許証、検証可能な認証情報、およびWeb3ウォレットを単一のユーザー体験に統合するパイロットプログラムが推進されています。フルスタックのセキュリティ企業がAI文書フォレンジクスの人材を獲得するためにニッチな専門企業を買収していることで統合が加速していますが、単一のプロバイダーが収益の15%超を占めるケースはなく、エッジケースのリスクや業界固有の規制に対応する新規参入者には十分な成長余地が残されています。

主要レポートの要点

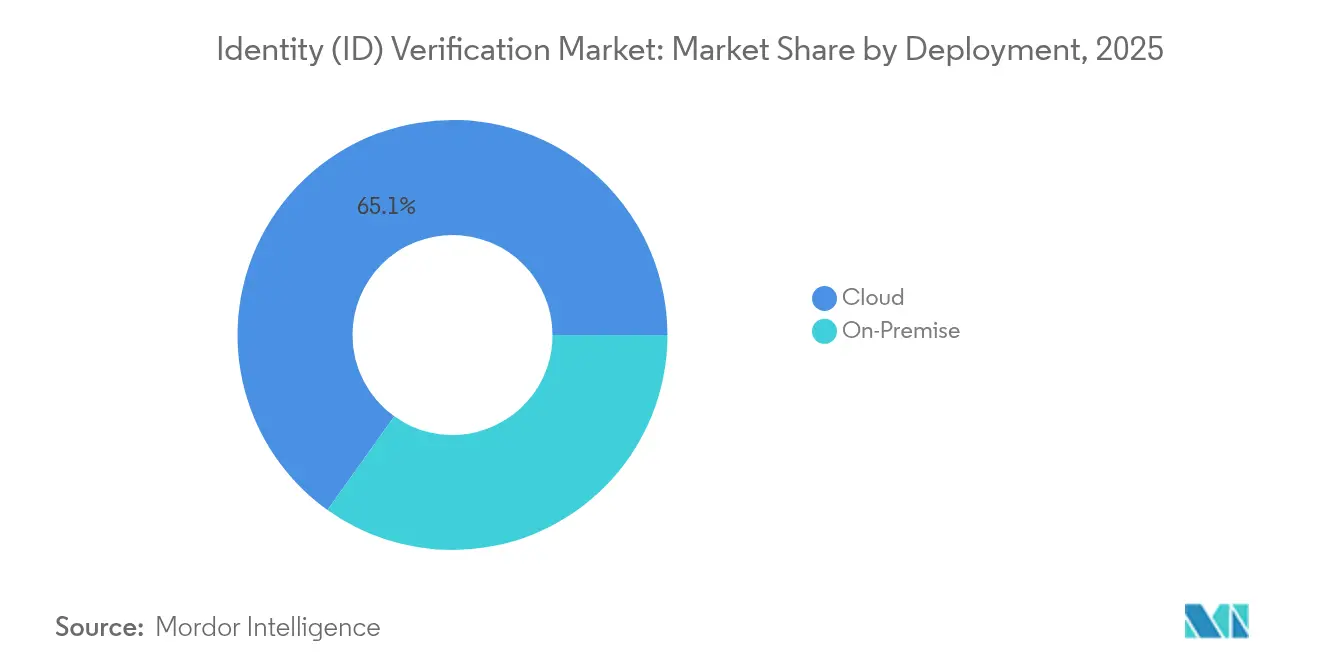

- 展開モデル別では、クラウドプラットフォームが2025年のアイデンティティ確認市場シェアの65.12%を占め、同セグメントは2031年にかけて年平均成長率(CAGR)12.72%で成長する見込みです。

- ソリューションタイプ別では、生体認証確認が2025年に35.84%の収益シェアでトップとなり、文書中心のライブネス検出は2031年にかけて年平均成長率(CAGR)12.92%で成長すると予測されます。

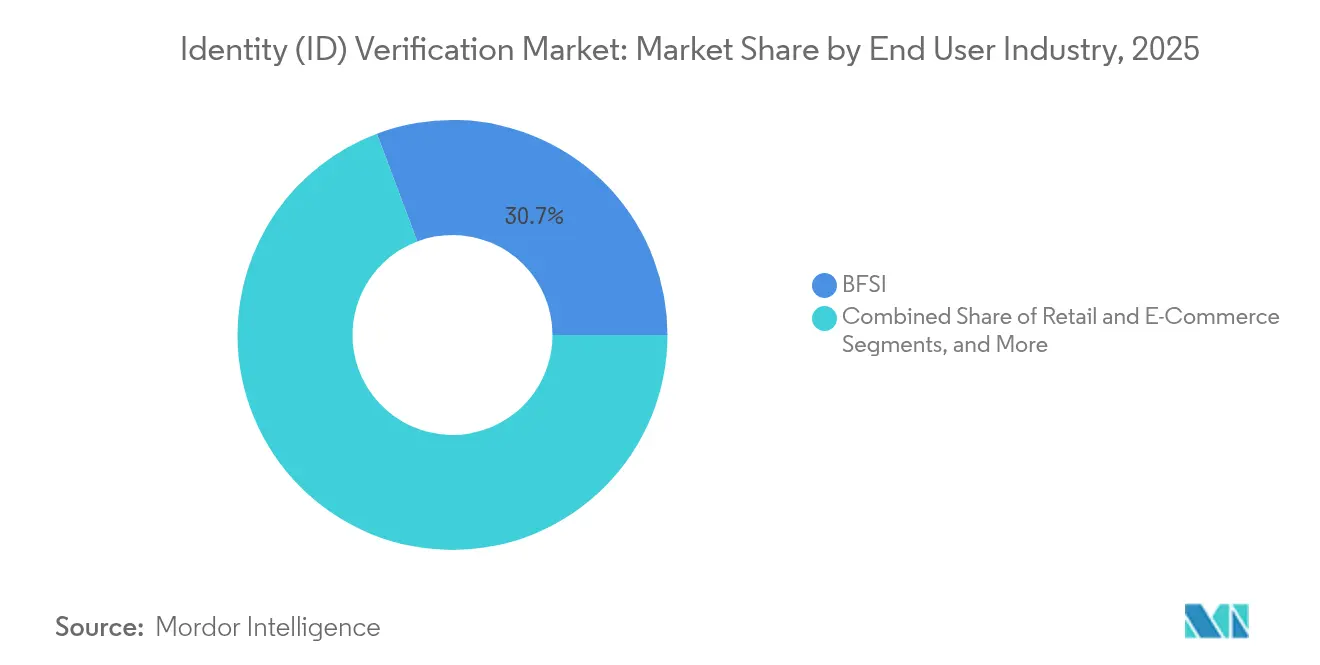

- エンドユーザー産業別では、金融サービスが2025年のアイデンティティ確認市場規模において30.72%のシェアを維持する一方、ゲームおよびギャンブルは年平均成長率(CAGR)11.24%で拡大しています。

- 組織規模別では、大企業が2025年のアイデンティティ確認市場規模において72.56%のシェアを占めていますが、中小企業(SMEs)は年平均成長率(CAGR)12.22%で最も速い成長を記録しています。

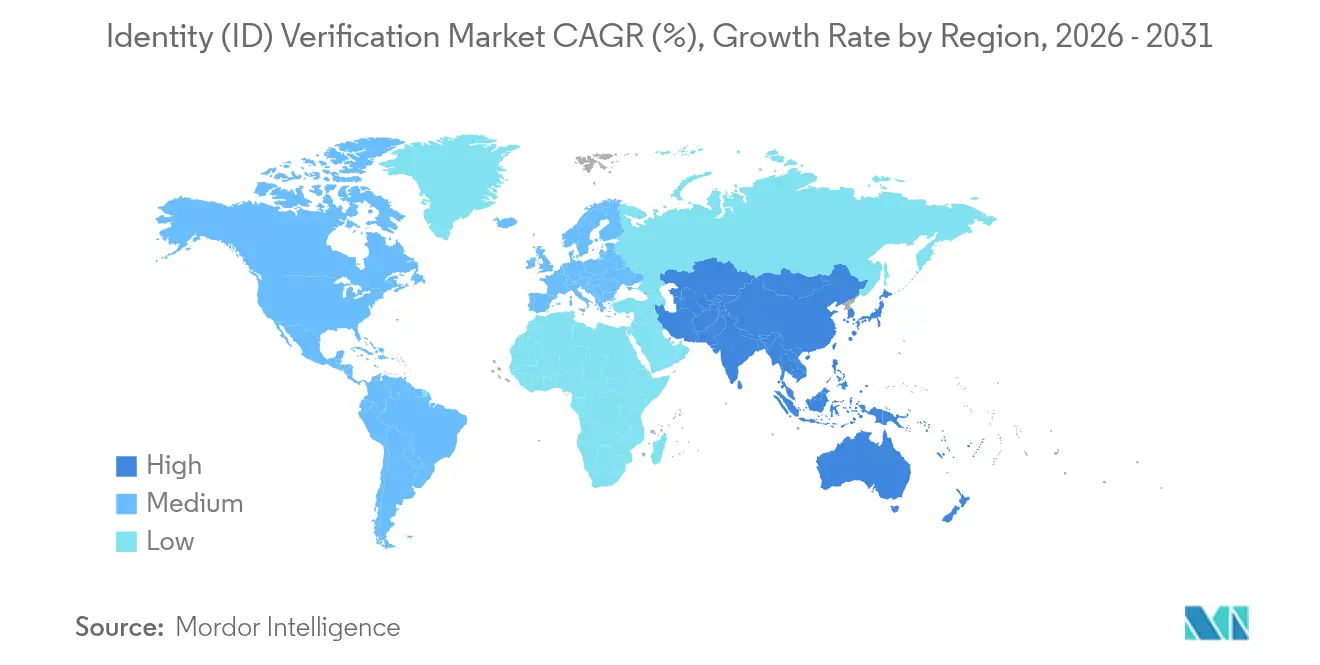

- 地域別では、北米が2025年のアイデンティティ確認市場シェアの32.43%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)11.52%で最も高い成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアイデンティティ(ID)確認市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| サイバー詐欺の増加および規制上の罰則 | +2.80% | 北米およびEUに集中したグローバル規模 | 中期(2〜4年) |

| リモートオンボーディングおよびe-KYC義務の急増 | +2.10% | アジア太平洋地域の新興市場が主導するグローバル規模 | 短期(2年以内) |

| 文書フォレンジクスにおけるAI主導の精度向上 | +1.90% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 国境を越えたデジタルID相互運用性パイロット | +1.40% | EU〜米国回廊、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 新興市場におけるフィンテック包摂プログラム | +1.20% | アジア太平洋地域が中心、中東・アフリカ地域へ波及 | 中期(2〜4年) |

| 検証可能な認証情報およびWeb3アイデンティティウォレットの台頭 | +0.90% | 北米およびEUが早期採用地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー詐欺の増加および規制上の罰則

不正口座開設の割合は2024年に金融取引の2.1%まで急増し、2年前の1.27%から大幅に上昇しました。[1]AuthenticID、「詐欺トレンドレポート2024」、authenticid.com検出された詐欺事案の推定42.5%が生成AIを活用しており、銀行はリアルタイムで合成IDおよびディープフェイク音声を識別する多層防御の導入を迫られています。規制当局も同様に積極的な姿勢を示しており、グローバルな機関は2023年にKYC関連の罰則として総額66億米ドルを支払いました。リスクの上昇と罰則の増大という二重の圧力が、購買者を文書フォレンジクス、生体認証ライブネス、および継続的な行動監視を単一のAPIに統合したエンタープライズグレードのオーケストレーションプラットフォームへと向かわせています。

リモートオンボーディングおよびe-KYC義務の急増

アジア太平洋地域の消費者の78%が、新しい金融アプリを使用する前にデジタルアイデンティティ確認が不可欠であると考えています。規制当局はその需要を法制化しており、EUはすべての加盟国に対して24か月以内にデジタルアイデンティティウォレットを発行することを義務付け、電子KYCを事実上制度化しています。検証を自動化した組織では、米国上位10行の銀行が音声認証を導入した後に確認したとおり、サービスデスクの対応時間が最大45秒短縮されます。検証済みの認証情報がプロバイダー間で転用可能になると、繰り返しのオンボーディングにかかる手間が半減し、プラットフォームのスケールメリットが強化されるというネットワーク効果が生まれます。

文書フォレンジクスにおけるAI主導の精度向上

最先端のアルゴリズムは現在、世界中の16,000以上のIDテンプレートを分析し、2秒未満で99.9%のマッチング精度を達成しています。コンピュータビジョンエンジンはテクスチャ、フォント、およびホログラムの配置を検査し、行動バイオメトリクスはユーザーの微表情が文書メタデータと一致していることを確認します。これらの機能を組み込んだプロバイダーは、詐欺検出率を犠牲にすることなく誤検知を60%削減したと報告しています。[2]Socure、「合成アイデンティティ防御スイート」、socure.comその結果、手動レビューのキューなしに、銀行から遠隔医療まで拡張可能なリアルタイムの判定が実現しています。

国境を越えたデジタルID相互運用性パイロット

EU〜米国間のワーキンググループは、市民が大西洋の両岸で単一の認証情報を再利用できるようにウォレット形式の調和を進めています。[3]セキュアアイデンティティアライアンス、「OSIAスタンダードドキュメンテーション」、secureidentityalliance.org初期パイロットでは欧州のウォレットをブラジルおよびウクライナのサービスに接続しており、多国籍企業のオンボーディング期間を短縮する相互運用可能なAPIネットワークの将来像を示しています。複数の法域のコンプライアンス成果物を同時に提示できるベンダーは、低い営業サイクル摩擦とグローバルマーチャントへの迅速なロールアウトを享受しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 断片化したグローバル規制基準 | -1.70% | グローバル規模、特に国境を越えた業務に影響 | 中期(2〜4年) |

| ディープフェイクおよび生成AIによるなりすまし脅威 | -1.30% | グローバル規模、高額取引セクターに集中 | 短期(2年以内) |

| レガシーコアシステムへの高い統合コスト | -1.10% | 北米およびEUの企業市場 | 中期(2〜4年) |

| クラウド展開を制限するデータ主権障壁 | -0.80% | EU、中国、ロシアの規制管轄区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したグローバル規制基準

KYCルールは国ごとに異なるだけでなく、同一地域内の銀行監督当局によっても異なる場合があり、プラットフォームは並行した検証フローおよびデータレジデンシーアーキテクチャの運用を余儀なくされています。米国はポータビリティを重視する一方、EUのGDPRはローカライゼーションを推進しており、統合されたクラウド展開を複雑にしています。アジアでは、日本が金融庁(FSA)ライセンスを要求し、韓国が暗号通貨取引所に対して銀行との提携を求めています。コンプライアンスチームがこの複雑な規制のパッチワークに対応する中、展開スケジュールは長期化し、運営コストが上昇しています。

ディープフェイクおよび生成AIによるなりすまし脅威

汎用のツールキットを使用すれば30米ドルでほぼ完璧な偽造パスポートを作成でき、セキュリティチームは常に軍拡競争の状態に置かれています。レッドチームテストによると、市販の検証エンジンの10分の9が高度なディープフェイクを誤分類しています。生き残りを確保するために、ベンダーはユーザー体験を損なうことなく顔マッピング、音声なりすまし対策、およびデバイスフィンガープリンティングを重ね合わせる必要があり、このデリケートなバランスがR&D予算を膨らませ、短期的な利益率を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドインフラがスケーラビリティを牽引

クラウド展開は2025年のアイデンティティ確認市場シェアの65.12%を獲得し、企業が資本集約型のサーバーよりも弾力的な消費モデルを好むことから年平均成長率(CAGR)12.72%で拡大しています。クラウド展開に関連するアイデンティティ確認市場規模は、デジタルバンクおよびギグエコノミープラットフォームにおける迅速なAPI採用を反映して、2031年までに187億米ドルに達すると予測されます。継続的なモデル更新、集中化された脅威インテリジェンスの共有、およびゼロダウンタイムパッチングにより、クラウドはリファレンスアーキテクチャとして位置づけられています。オンプレミスは、法令でローカルデータ処理が義務付けられている場合にのみ必須ですが、プロバイダーが認定済みの地域センターを開設することで、これらの法域においてもクラウドが受け入れられています。

レジリエンスも重要な促進要因です。Mastercardは1,430億件の年間取引を分析して異常スコアリングルーティンを更新し、すべてのテナントに即座に利益をもたらしています。クラウドハブはまた、検証可能な認証情報やモバイル運転免許証との統合を簡素化し、プロジェクトのタイムラインを数か月から数週間に短縮します。エッジデータセンターの普及に伴い、遅延に関する懸念は薄れ、サブセカンドの往復時間を要求する生体認証ビデオストリームにおいてもクラウドの採用が可能になっています。

注記: すべての個別セグメントのシェアはレポート購入後にご利用いただけます

ソリューションタイプ別:生体認証が標準となる

生体認証エンジンは2025年のアイデンティティ確認市場シェアの35.84%を保有し、2031年にかけて年平均成長率(CAGR)12.86%を記録し、文書のみのアプローチを上回っています。生体認証モダリティに関連するアイデンティティ確認市場規模は、バックグラウンドのビデオフレームで目立たずに機能するパッシブライブネスに牽引されて、2031年までに101億米ドルを超えると予測されます。ベンダーは顔、音声、および行動シグナルを組み合わせて継続的な認証を実現し、アカウント乗っ取りの攻撃対象領域を縮小しています。

文書確認は引き続き存在しますが、次第に補助的なステップとして機能するようになります。Awareなどのプロバイダーは、リアルタイムの合成メディア検出をリリースし、肉眼では見えないGPUレンダリングのアーティファクトにフラグを立てています。マルチモーダル生体認証を導入した金融機関は250%の精度向上を報告しており、これにより手動レビューコストが削減され、顧客コンバージョンが向上します。知識ベースの質問および静的データベース検索は、低リスクの年齢確認などのニッチなユースケースに限定されるようになっています。

エンドユーザー産業別:ゲームセクターが成長を牽引

金融サービスは2025年に30.72%のシェアで収益を独占しましたが、ゲームおよびギャンブルは2031年にかけて年平均成長率(CAGR)11.24%で最も強い成長を記録しています。事業者は年齢確認、マネーロンダリング防止、および複数の法域におけるギャンブル被害防止法規への準拠を義務付けられています。オンラインギャンブルを合法化する新市場が増えるにつれ、ゲーム向けアイデンティティ確認市場規模は2031年までにほぼ倍増すると予測されます。

小売および電子商取引もチャージバック対策に取り組む加盟店により勢いを増しており、遠隔医療の大手企業は電子処方箋を保護するために顔のライブネス検出を採用しています。通信キャリアは、インドやナイジェリアなどの市場での義務付けを受け、デバイス詐欺を抑制するために生体認証SIM登録を採用しています。セクター規制の収束により、設定可能な検証オーケストレーションに対するマルチテナント需要が生まれています。

注記: すべての個別セグメントのシェアはレポート購入後にご利用いただけます

組織規模別:中小企業(SMEs)が採用速度を牽引

大企業は、複雑なグローバルコンプライアンスの要件を背景に、2025年の収益の72.56%を占めました。しかし、APIファーストのツールにより社内チームなしで銀行グレードの確認を導入できるため、中小企業(SMEs)は年平均成長率(CAGR)12.22%で最も急速に成長しています。消費量に連動した価格設定により、コストをトランザクション量に合わせることができ、スタートアップのキャッシュフローへの負担を軽減します。

セルフサービスダッシュボードおよびノーコードのワークフロービルダーにより、オンライン小売業者は1日以内に顔のライブネス検出を統合することが可能です。Instacartの配達員オンボーディングがそのトレンドを示しています。毎週数千人のギグワーカーが、弾力的に拡張できる自動化された文書確認およびセルフィー確認で審査されています。マーケットプレイスが信頼性を優先するにつれ、中小企業(SMEs)の需要はプロバイダーにとって段階的な増分収益の長いテールを確保しています。

地域分析

北米は2025年のアイデンティティ確認市場シェアの32.43%を維持し、積極的な詐欺取締りおよび早期の生体認証導入に支えられています。米国は2025年5月からTSAチェックポイントでの全国的なモバイル運転免許証受け入れを計画しており、デジタル認証情報に対する連邦政府の信頼を示しています。カナダのオープンバンキングロードマップもクロスプラットフォームのアイデンティティポータビリティをさらに加速させています。

アジア太平洋地域はCAGR11.52%で際立っており、シンガポールのフィンテックサンドボックス、インドのアーダール連携決済インフラ、および日本の金融庁(FSA)による暗号通貨規制が成長を牽引しています。Truliooはシンガポールハブ開設後に法人確認率90%を達成し、地域KYC APIへの需要を示しています。スマートフォン普及率の上昇とリアルタイム決済スキームにより、アジア太平洋地域は予測期間において最大の増分収益プールとなっています。

競合状況

アイデンティティ確認市場は断片化しており、上位5社の合計収益シェアは40%を大きく下回っています。Mastercardは1,430億件の取引ネットワークとアイデンティティ属性確認APIを組み合わせ、クロスインダストリーのトラストレイヤーとして位置づけています。Onfido、Jumio、Veriffなどの純粋なスペシャリストは、数千種類のグローバル文書を確認する独自のコンピュータビジョンエンジンにより差別化を図っています。パートナーシップは引き続き重要な要素であり、Mastercardは決済ファシリテーター向けの中小企業オンボーディングを加速するためにTruliooと提携し、SumsubはMastercard Engageプログラムに参加してエンベデッドファイナンスプロバイダーへの詐欺保護を拡大しました。

買収活動はAI文書フォレンジクスへのプレミアムを裏付けています。Entrustは2025年4月にOnfidoを4億米ドルで買収を完了し、パッシブライブネスをアイデンティティ中心のアクセスアシートと統合しました。LexisNexis Risk Solutionsは2025年2月にIDVerseを買収し、16,000の文書テンプレートカバレッジおよびディープフェイク検出機能を獲得しました。Socureは2024年12月にEffectivを1億3,600万米ドルで買収し、リアルタイムのトランザクション監視とデジタルIDプルーフィングを組み合わせ、統合された詐欺判定エンジンを構築しました。

アイデンティティ(ID)確認産業のリーダー企業

Mastercard

Onfido

GBG (Idology)

Intellicheck

Jumio

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Personaが採用およびオンボーディングフローにおいて7,500万件のディープフェイクをブロックし、AI主導の詐欺の規模を浮き彫りにしました。

- 2025年4月:EntrustがOnfidoを4億米ドルで買収を完了し、AIによる文書確認とエンタープライズアクセス制御を融合させました。

- 2025年3月:Mastercardが、Scam Protect(詐欺防止)ロードマップの一環として、カード番号を廃止し生体認証のみによる決済に移行する計画を発表しました。

- 2025年2月:LexisNexis Risk SolutionsがIDVerseの買収を完了し、16,000の文書認証カバレッジを追加しました。

グローバルアイデンティティ(ID)確認市場レポートのスコープ

アイデンティティ確認とは、ある人物のアイデンティティを既存のデータと照合し、その人物が本人であることを確認するプロセスです。

アイデンティティ確認に関する本調査は、銀行、クレジットカード発行会社、決済事業者、小売業者、法執行機関、通信事業者、およびその他のセクターにおけるアイデンティティ確認、認証、および検証ソリューションを追跡するように構成されています。

アイデンティティ確認市場は、展開形態(オンプレミスおよびオンデマンド)、エンドユーザー産業(金融サービス、小売および電子商取引、ゲーム・ギャンブル、政府、およびその他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、中南米、ならびに中東・アフリカ)別に分類されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウド |

| 文書/ID確認 |

| 生体認証確認 |

| 認証およびライブネス |

| その他 |

| 金融サービス(BFSI) |

| 小売および電子商取引 |

| 政府および公共部門 |

| 医療 |

| 通信およびIT |

| その他 |

| 大企業 |

| 中小企業(SMEs) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| ソリューションタイプ別 | 文書/ID確認 | ||

| 生体認証確認 | |||

| 認証およびライブネス | |||

| その他 | |||

| エンドユーザー産業別 | 金融サービス(BFSI) | ||

| 小売および電子商取引 | |||

| 政府および公共部門 | |||

| 医療 | |||

| 通信およびIT | |||

| その他 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

アイデンティティ確認市場の現在の規模はどれくらいですか?

市場は2026年に157億8,000万米ドルと評価されており、2031年までに268億米ドルに達すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウドプラットフォームが2025年に65.12%のシェアで主導しており、2031年にかけて年平均成長率(CAGR)12.72%で拡大しています。

アジア太平洋地域が成長エンジンと見なされる理由は何ですか?

規制の調和、モバイルファーストバンキング、および大規模なフィンテック採用が、アジア太平洋地域を最高地域成長率であるCAGR11.52%に押し上げています。

この市場での統合を促進するものは何ですか?

ベンダーはAIを活用した文書認証の人材とグローバルな文書カバレッジを求めており、Entrust〜OnfidoやLexisNexis〜IDVerseなどの買収を促進しています。

最終更新日: