コンシューマーアイデンティティおよびアクセス管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

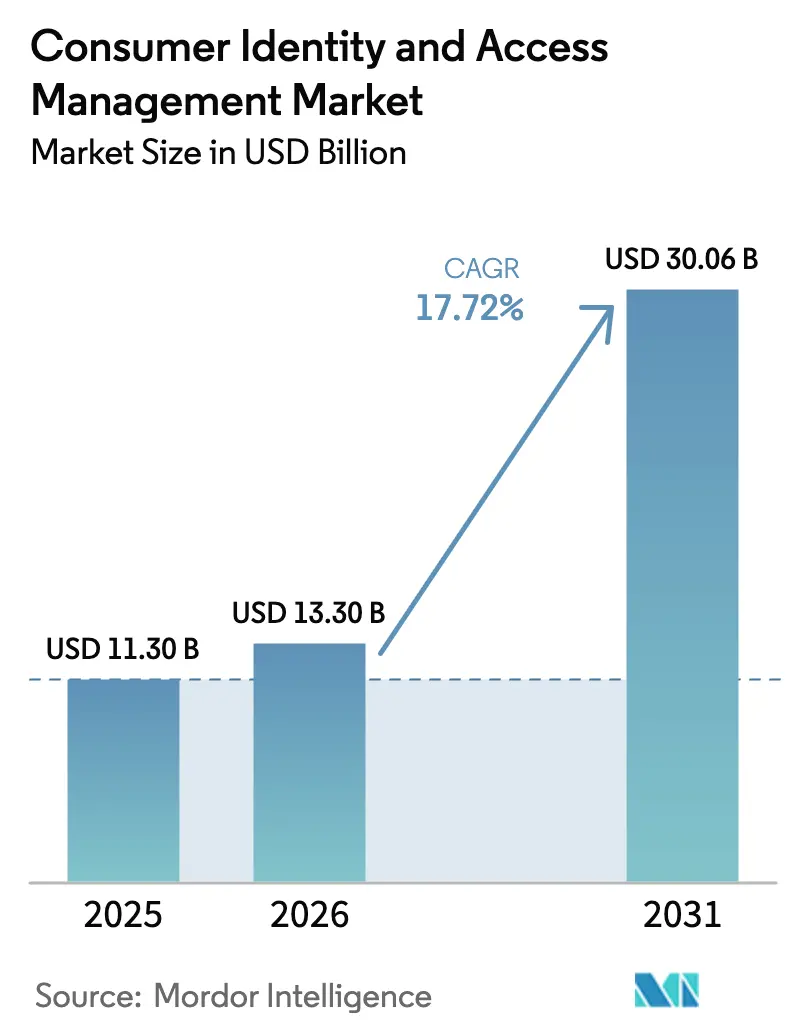

| 市場規模 (2026) | 13.3 十億米ドル |

| 市場規模 (2031) | 30.06 十億米ドル |

| 成長率 (2026 - 2031) | 17.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシューマーアイデンティティおよびアクセス管理市場分析

カスタマーアイデンティティおよびアクセス管理市場の規模は2025年に113億米ドルと評価され、2026年の133億米ドルから2031年には300.6億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは17.72%です。持続的な成長は、顧客中心のデジタルエンゲージメントへの企業の移行、高まる規制コンプライアンス義務、および高度なサイバー脅威の急増を反映しています。生成AIによる適応型認証、PSD3の義務的な同意オーケストレーション、およびeIDAS 2.0デジタルアイデンティティウォレットが採用を加速させる一方、企業はAPIレイヤーのボット攻撃により年間1,860億米ドルの損失に直面しています。ソリューションが引き続き支出の大部分を占めていますが、組織が複雑なオーケストレーション業務をアウトソーシングするにつれ、マネージドサービスが勢いを増しています。クラウド展開がインフラのモダナイゼーションとクラウドコントロールの規制上の受け入れに後押しされ、新規プロジェクトを主導しています。ヘルスケア、組み込み型金融、およびスーパーアプリのエコシステムは、各セグメントがシームレスかつプライバシーを保護するアイデンティティジャーニーを求めるため、突出した機会を提供しています。

主要レポートのポイント

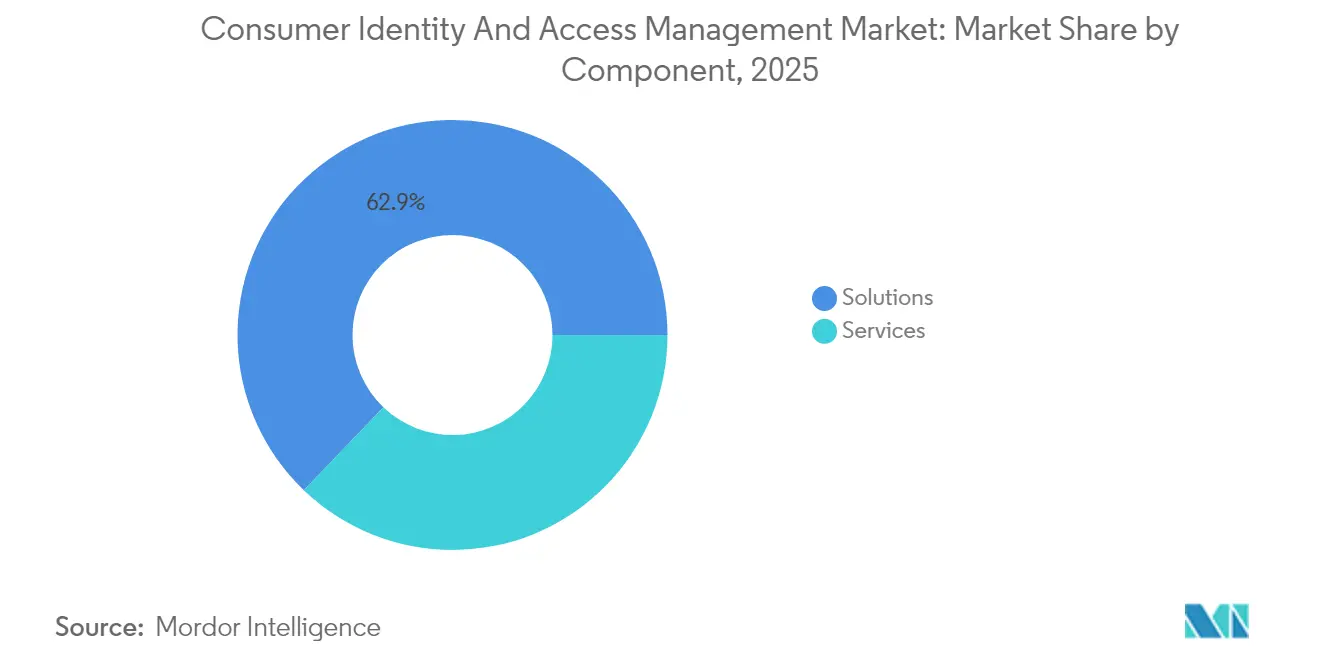

- コンポーネント別では、ソリューションが2025年のカスタマーアイデンティティおよびアクセス管理市場シェアの62.85%を占め、サービスは2031年までに18.6%のCAGRを記録する見込みです。

- 展開モード別では、クラウドが2025年のカスタマーアイデンティティおよびアクセス管理市場規模の77.35%を占め、予測期間中に19.35%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、BFSIが2025年に28.55%の収益シェアでトップとなり、ヘルスケアは2031年まで19.08%のCAGRで成長しています。

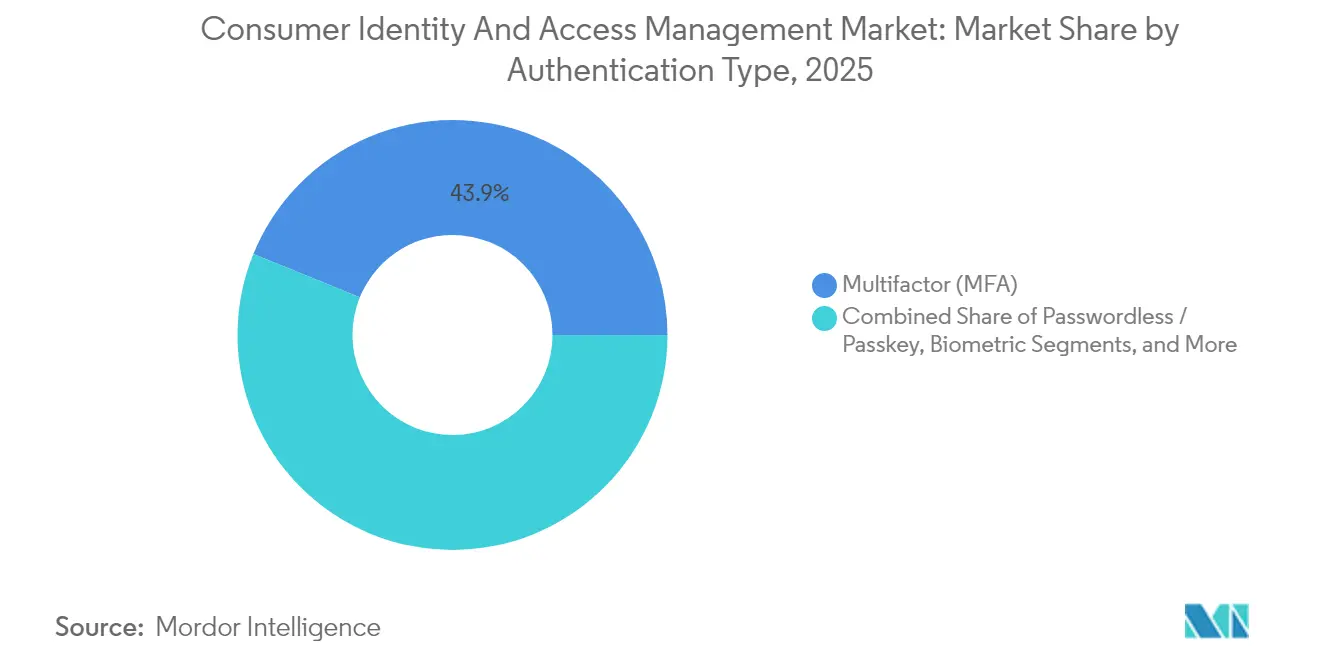

- 認証タイプ別では、多要素認証が2025年のカスタマーアイデンティティおよびアクセス管理市場規模の43.85%のシェアを占め、パスワードレス/パスキーソリューションは2031年まで23.65%のCAGRで拡大しています。

- 組織規模別では、大企業が2025年に61.15%のシェアを占め、中小企業は18.28%のCAGRで成長しています。

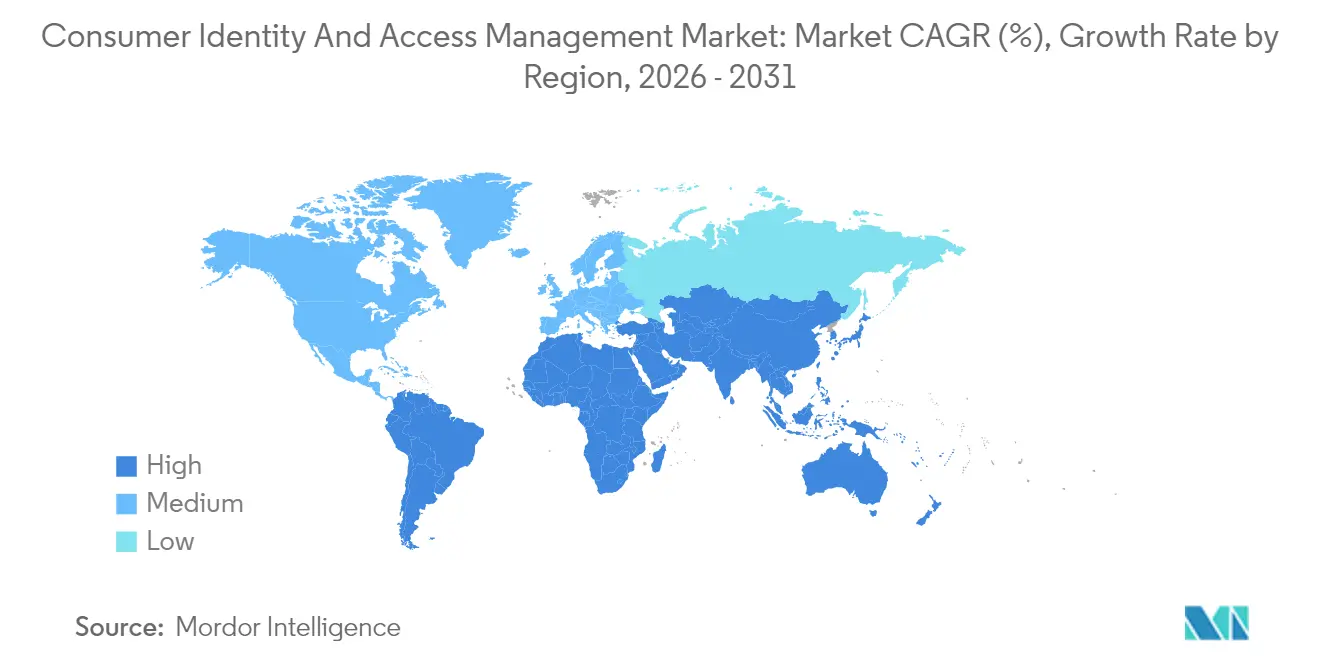

- 地域別では、北米が2025年のカスタマーアイデンティティおよびアクセス管理市場シェアの43.25%を占め、アジア太平洋地域は2031年まで最速の17.98%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

コンシューマー・アイデンティティおよびアクセス管理市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AIによる適応型認証 | +3.2% | グローバル、北米およびEUでの早期採用 | 中期(2〜4年) |

| プライバシーとユーザーエクスペリエンスのバランスがCIAM予算を押し上げる | +2.8% | グローバル、EUで最も強い | 短期(2年以内) |

| 組み込み型金融とスーパーアプリがフェデレーテッドCIAMを必要とする | +4.1% | APACが中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| PSD3/CPRAの義務的な同意オーケストレーション | +2.9% | EUおよび拡大する米国の範囲 | 長期(4年以上) |

| 大手テクノロジー企業によるパスワードレスFIDO2の展開 | +3.5% | グローバル、北米主導 | 短期(2年以内) |

| eIDAS 2.0およびNISTに基づくデジタルアイデンティティウォレット | +2.7% | EU主要、米国新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIによる適応型認証

生成AIはCIAMを反応的な制御から予測的なリスク評価へと移行させます。StrivacityのAI Assistはユーザージャーニーのリアルタイム分析と自動コンプライアンスチェックを示しており、アナリストは2025年までに組織の35%がアイデンティティ機能に生成AIを組み込むと予測しています。[1]Strivacity、「AI Assist: あなたのAIデジタルアイデンティティエキスパート」、strivacity.com行動、デバイスフィンガープリンティング、およびコンテキストに基づく動的ポリシーはユーザーの摩擦を軽減しながらセキュリティを高めます。これは、迅速な患者サインインのためにClearをEpicと統合するヘルスケアプロバイダーが重視するバランスです。適応型メカニズムは個々のリスクプロファイルに合わせてステップアップ要件を調整し、コンバージョン率を低下させる過剰認証疲労を軽減します。

プライバシーとユーザーエクスペリエンスのトレードオフへの意識の高まりが予算を押し上げる

2024年5月に発効したeIDAS 2.0の義務により、EU加盟国は2026年までに国家デジタルアイデンティティウォレットを発行することが義務付けられ、企業はプライバシー保護型のCIAM戦略を採用するよう促されています。消費者はシームレスなジャーニーを求めているため、企業はセキュリティを利便性より優先する従来のログイン画面を廃止しています。ヘルスケアプロバイダーはこの転換を示しており、アイデンティティウォレットにより患者はHIPAAコンプライアンスを維持しながらネットワーク全体で記録を取得できます。プライバシーは障壁から優れたユーザーエクスペリエンスの実現要因へと変わっています。

フェデレーテッドCIAMを必要とする組み込み型金融とスーパーアプリの急増

メッセージング、ショッピング、および金融サービスをバンドルするスーパーアプリは、複数のパートナー間でユーザーを認証するためにフェデレーションに依存しています。OECDデジタル経済アウトルック2024は、APACにおけるデジタルサービスの急速な採用をICTセクターの7.6%成長と結びつけています。ペルーのYapeおよびPlin電子ウォレットは340%の取引成長を示しており、アイデンティティフェデレーションの必要性を強調しています。CIAMプラットフォームは、統一されたセキュリティポリシーの施行を維持しながら、複数のアイデンティティコンテキストを管理する必要があります。

PSD3/CPRAの義務的な同意オーケストレーションコンプライアンス

PSD3は委任認証と成果ベースのSCAを導入し、銀行とフィンテックに同意ワークフローのモダナイゼーションを強いることになります。カリフォルニア州プライバシー権法は、詳細な同意設定により複雑さを増しています。CIAMベンダーは、地域とチャネルをまたいで動的なプライバシー指令を保存、更新、および検証するオーケストレーションエンジンへと進化する必要があります。

コンシューマー・アイデンティティおよびアクセス管理市場の抑制要因影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| APIレイヤーのボット攻撃が緩和策を上回る | –2.1% | グローバル、北米およびEUで最も高い | 短期(2年以内) |

| 断片化したデータ居住法がコストを増大させる | –1.8% | グローバル、APACおよび新興市場で深刻 | 中期(2〜4年) |

| CIAMオーケストレーションにおけるCIOのスキルギャップ | –1.4% | グローバル、中小企業で最も顕著 | 中期(2〜4年) |

| 侵害後の顧客信頼の低下 | –1.2% | グローバル、地域によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

APIレイヤーのボット攻撃がCIAM緩和速度を上回る

APIを悪用するボットはカスタマージャーニーを侵害し、セキュリティコストを引き上げます。企業は現在、攻撃対象領域を拡大する平均613のAPIエンドポイントを管理しており、関連インシデントは2024年に28%増加し、年間1,860億米ドルのコストをもたらしています。[2]Thales Group、「脆弱なAPIとボット攻撃が企業に年間最大1,860億米ドルのコストをもたらす」、cpl.thalesgroup.com効果的な抑止には、CIAMを専用のAPIセキュリティ分析と統合することが必要であり、予算を圧迫し、展開を長引かせます。

CIAMオーケストレーションおよびDevSecOps統合におけるCIOのスキルギャップ

現代のCIAMは、ポリシーのスクリプト作成、イベントストリームをセキュリティ情報およびイベント管理(SIEM)ツールに接続すること、およびDevSecOpsパイプラインへの自動化の組み込みを必要とします。多くの中小企業は必要なIAM知識を持つスタッフを欠いており、プレミアムシングルサインオンサービスが中小企業を価格面で排除するというCISAの調査結果を反映しています。[3]CISA、「中小企業のシングルサインオン採用に対する障壁」、cisa.govアウトソーシングはギャップを部分的に埋めますが、ベンダーロックインへの懸念を高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

コンシューマー・アイデンティティおよびアクセス管理市場セグメント分析

コンポーネント別:

マネージドサービスが中心的役割を担う企業がターンキー展開を求めるにつれ、サービス収益がソフトウェアを上回るペースで成長しています。コンポーネントセグメントは2025年のカスタマーアイデンティティおよびアクセス管理市場規模においてソリューションの62.85%を占めましたが、サービスは2031年まで年間18.6%成長すると予測されています。大企業はオーケストレーションを専門家に移行しており、JumpCloudの調査で42%がアウトソーシングしていると回答した中小企業もこれに続いています。

プライバシー、適応型認証、およびマルチチャネル同意ワークフローの複雑さの増大により、マネージドサービスが魅力的になっています。ヘルスケア組織は、社内コーディングを最小化するClear統合に依存しています。カスタマーアイデンティティおよびアクセス管理市場の採用が広がるにつれ、競争上の差別化は機能チェックリストよりも実装品質に重点が置かれるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:

クラウドがモダナイゼーションをリードクラウドインストールは2025年のカスタマーアイデンティティおよびアクセス管理市場規模の77.35%のシェアを占め、レガシーオンプレミス環境が廃止されるにつれて19.35%のCAGRで拡大する見込みです。MicrosoftのEntra IDは継続的な機能提供を示し、リスク回避的なセクターにクラウドがセキュリティ基準を満たすか上回ることを確信させています。

データ主権または低レイテンシーのニーズに対してはハイブリッド展開が残りますが、ほとんどの新規展開はデフォルトでクラウドになっています。企業はAPIファーストの拡張性と自動スケーリングを重視しています。マネージドサービスプロバイダーは標準化されたスタックを構築し、価値実現までの時間を短縮し、地域をまたいでコンプライアンス成果物を最新の状態に保ち、クラウドの優位性を強化しています。

エンドユーザー産業別:

ヘルスケアが急速に台頭ヘルスケアは19.08%のCAGRを記録し、他のすべての垂直市場を上回ると予測されています。デジタルフロントドア戦略、遠隔医療、およびSMART on FHIRなどの相互運用性プログラムにより、プロバイダーは現代のCIAMを採用せざるを得なくなっています。一方、BFSIは長年の規制上のドライバーを反映し、2025年時点で28.55%のシェアを維持しています。

患者の誤認識コストとプロバイダー間のデータ交換が生体認証とパスキーの実装を促進しています。Clearの病院キオスクはその利点を示しています:チェックインの迅速化、手動エラーの削減、および患者満足度の向上。ヘルスケアの成長は、カスタマーアイデンティティおよびアクセス管理市場のリーチを拡大しようとするベンダーにとって、ドメイン固有のテンプレートを必須要件として定着させています。

認証タイプ別:

パスワードレスが普及多要素認証方式は43.85%のシェアを保持していますが、パスワードレス/パスキー認証は23.65%のCAGRで急速に進んでいます。カスタマーアイデンティティおよびアクセス管理市場は、共有秘密モデルからデバイス生体認証に裏付けられた公開鍵暗号方式へと移行しています。FIDOアライアンスのデータによると、2024年時点でパスキー対応アカウントは150億件に達しています。

企業はアカウント回復とレガシー互換性に苦慮しており、完全な移行が遅れています。それでも、大手テクノロジー企業の標準化により統合コストが低下し、規制当局はパスキーを強力な消費者グレードの認証として認識するようになっています。ヘルスケアや金融など高価値資産を持つ産業が展開をリードしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:

中小企業がギャップを縮小大企業は61.15%のシェアを維持していますが、中小企業は18.28%のCAGRを記録する見込みです。カスタマーアイデンティティおよびアクセス管理市場は、制約された予算と少人数のITチームに対応する必要があります。フリーミアム層と簡素化されたオーケストレーションにより、ベンダーはこのセグメントへの浸透を図っています。

CISAは、高いサブスクリプション料金が中小企業の採用を妨げていると指摘しています。ベンダーはバンドルオファー、マネージドセットアップ、および展開時間を短縮するAI駆動の設定ウィザードで対応しています。障壁のないデジタルコマースが当然の要件となるにつれ、中小企業は堅牢なアイデンティティを無視できなくなり、着実な採用を促進しています。

地域分析

北米コンシューマー・アイデンティティおよびアクセス管理市

北米は、定着した企業向けプログラムと豊富なベンダーエコシステムにより、2025年の収益の43.25%を占めた。継続的な機能強化は、適応型リスク分析およびCPRAとの規制整合に重点を置いているが、基盤となる普及率の上昇に伴い、全体的な拡大ペースは緩やかになっている。CISAの調査に反映された中小企業の導入コスト負担に関する政府の関心は、より広範な普及を後押しし、カスタマー・アイデンティティおよびアクセス管理市場の活性化を維持している。

アジア太平洋コンシューマー・アイデンティティおよびアクセス管理市場

アジア太平洋地域は、政府のデジタルアイデンティティウォレット構想、スーパーアプリ経済、およびモバイルファーストの消費者行動に牽引され、最も高い17.98%のCAGRを記録すると予測されている。OECD加盟国全体のICT成長率は2024年に平均7.6%を記録し、主要なアジア太平洋諸国ではさらに高い水準となっており、アイデンティティプラットフォームにとって肥沃な市場環境を示している。ベンダーはデータストレージをローカライズし、国家標準に準拠することで需要を取り込んでいる。

欧州コンシューマー・アイデンティティおよびアクセス管理市場

欧州は、2026年までに相互運用可能なウォレットを義務付けるeIDAS 2.0を背景に発展を続けている。この取り組みは、官民両セクターが共有デジタルIDフレームワークに収束するにつれ、カスタマー・アイデンティティおよびアクセス管理市場を拡大させるだろう。プライバシー分野でのリーダーシップは欧州ベンダーが海外に専門知識を輸出する上で有利に働く一方、実装スケジュールのばらつきや経済的な逆風が実行リスクをもたらしている。

競争環境

確立されたプロバイダーがAIレイヤーを追加し、クラウドハイパースケーラーがCIAMをより広範なプラットフォームにバンドルするにつれ、市場の統合が進んでいます。Ping IdentityのForgeRock統合は、規制された垂直市場をターゲットとし、地域のデータ居住カバレッジを拡大する統合オーケストレーションスイートを生み出しました。Microsoft、IBM、およびOktaは、長年の企業契約とエコシステムにより規模の優位性を維持しています。

ディスラプターは垂直ニッチと迅速な展開に集中しています。Strivacityは生成AIを組み込んだローコードオーケストレーションに注力し、Fronteggは開発者中心のAPIを重視しています。半導体供給の制約は生体認証デバイスの展開に影響を与えており、より広いコンポーネント市場は2024年に6,276億米ドルに達しました。ハードウェアパイプラインを確保できるベンダーは、特にオンデバイス生体認証に依存するセクターで優位性を得ます。

競争は機能数からコンプライアンスと統合の深さへとシフトしています。購買者はPSD3およびeIDAS 2.0向けのすぐに使えるオーケストレーション、さらにAPIセキュリティ、不正分析、および同意ボールトへの接続性を重視しています。システムインテグレーターおよびマネージドサービスプロバイダーとのパートナーシップは、大規模なマルチリージョン案件を獲得し、カスタマーアイデンティティおよびアクセス管理市場のプレゼンスを拡大するために不可欠です。

コンシューマーアイデンティティおよびアクセス管理産業リーダー

Microsoft Corporation

IBM Corporation

Okta Inc.(Auth0を含む)

Ping Identity Holdings

Salesforce Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたコンシューマー・アイデンティティおよびアクセス管理市場の企業

- Microsoft Corporation

- IBM Corporation

- Okta Inc. (incl. Auth0)

- Ping Identity Holdings

- ForgeRock Inc.

- Salesforce Inc.

- Amazon Web Services Inc.

- Broadcom Inc. (Symantec)

- Thales Group (Gemalto)

- HID Global (Assa Abloy)

- CyberArk Software Ltd.

- Micro Focus Intl. plc

- Duo Security (Cisco)

- OneLogin (One Identity)

- Strivacity

- Frontegg

- LoginRadius Inc.

- Authgear

- SAASPASS Inc.

- IDCUBE Systems Pvt Ltd.

- AlertEnterprise Inc.

- Convergint Technologies LLC

コンシューマー・アイデンティティおよびアクセス管理市場における最近の業界動向

- 2025年5月:欧州委員会はeIDAS 2.0の展開を正式に開始し、加盟国に2026年までにデジタルアイデンティティウォレットを発行することを義務付けました。

- 2025年3月:MicrosoftはEntra ID全体でパスワードレスのフィッシング耐性認証を定着させるため、完全なパスキーワークフローを有効化しました。

- 2025年2月:Ping IdentityはForgeRock統合を完了し、ヘルスケア拡大に向けてオーケストレーション機能を統合しながら顧客の投資を保護しました。

- 2025年1月:アラン・チューリング研究所はデジタルアイデンティティシステムへのサイバー攻撃の急増を報告し、CIAMの強化優先事項を浮き彫りにしました。

コンシューマー・アイデンティティおよびアクセス管理市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、コンシューマー・アイデンティティ・アクセス管理(CIAM)市場を、組織がデジタルタッチポイント全体にわたって個々の顧客アイデンティティを取得・認証・管理・分析しながら、プライバシー管理と同意ログを維持することを可能にする、専用ソフトウェアおよびサービス提供物の総体として定義しています。Mordor Intelligenceによれば、あらゆるエンドユーザー産業および世界各地域におけるクラウドおよびオンプレミス展開の両方から生じる収益が計上されますが、エンタープライズ専用IAMおよび純粋な従業員アクセスツールは除外されます。

スコープ除外事項:社内従業員のアイデンティティ管理のみを目的として構築されたツール、物理的アクセスカード、およびスタンドアロンの不正リスクスコアリングエンジンは、本分析の対象外です。

このレポートでカバーされるセグメント

- コンポーネント別

- ソリューション

- 認証および認可

- アイデンティティ検証とプルーフィング

- ユーザープロファイルと同意管理

- サービス

- プロフェッショナル

- マネージド

- ソリューション

- 展開モード別

- クラウドベース

- オンプレミス

- エンドユーザー産業別

- BFSI

- ヘルスケア

- ITおよびテレコム

- 政府

- エネルギーおよびユーティリティ

- 輸送

- 航空宇宙および防衛

- 教育

- 認証タイプ別

- 多要素認証(MFA)

- パスワードレス/パスキー

- 生体認証

- ソーシャルおよびフェデレーテッドログイン

- 組織規模別

- 大企業

- 中小企業(SME)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEANその他

- 中東およびアフリカ

- GCC

- トルコ

- 南アフリカ

- アフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のCISO、CIAMベンダーのプロダクトリード、および導入パートナーと構造化インタビューを実施しました。これらの対話により、導入のトリガー、平均契約金額、および移行の見込みタイムラインが検証され、デスクベースの前提条件や地域固有の成長シグナルに対する最新の確認が得られました。

デスクリサーチ

まず、米国連邦取引委員会(US Federal Trade Commission)、ENISA、NISTなどの信頼性の高い機関から侵害件数および規制タイムラインに関するオープンデータを収集するとともに、デジタル取引の成長を明らかにするEurostatおよびインド準備銀行(Reserve Bank of India)の地域統計を収集します。企業の10-K、Questelを通じて取得した特許出願、およびDow Jones Factivaのニュースフィードは、供給を再編するベンダーのローンチ、価格変動、M&Aの動向を追跡するためにチームが活用します。これらの情報源は例示的なものですが、プロジェクト全体を通じて参照された多数の追加資料によって裏付けられています。

市場規模推計と予測

国家サイバーセキュリティ予算、電子商取引取引件数、および平均CIAM普及率から支出を再構築するトップダウンの視点は、サプライヤーの収益開示およびチャネル調査の選択的なボトムアップ集計と相互検証されます。モデルの主要変数には、確認済みのデータ侵害インシデント、クラウドワークロードシェア、スマートフォン契約数、GDPRに類する規制の展開、およびパスワードレス認証への移行が含まれます。これらの入力に適用される多変量回帰により2025〜2030年の軌跡が算出され、シナリオ分析により規制執行の加速によるアップサイドが捕捉されます。ベンダー開示のギャップは、確認済みのパイロット件数を基準とした地域別導入曲線の補間によって補完されます。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビュー、独立したセキュリティ支出ベンチマークとの差異チェック、およびシニアによる最終承認を経ます。モデルは毎年更新され、重大なイベント、大規模な侵害、画期的な法律、または大型買収が需要パターンを変化させた場合には随時修正を行い、クライアントが常に最新の見解を受け取れるようにしています。

Mordor Intelligenceの顧客アイデンティティ・アクセス管理(CIAM)市場規模と他の公開予測との比較

公表されている推計値がしばしば乖離するのは、各社がスコープの境界、通貨換算、および予測サイクルを異なる形で設定しているためです。

主なギャップ要因としては、コンシューマーIAMと従業員IAMが混在しているかどうか、クラウド価格の侵食がどの程度積極的に予測されているか、および新たな侵害統計がモデルに反映される頻度が挙げられます。Mordorがエンタープライズ IAMを分離し、四半期ごとのFX平均を適用し、更新のたびに専門家を再調査するという選択は、意思決定者にとっての不確実性を低減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 11.03 B(2025年) | Mordor Intelligence | - |

| USD 12.5 B(2024年) | Global Consultancy A | 従業員IAMを混在、年次FXスポットレートを使用 |

| USD 17.86 B(2024年) | Industry Research B | 高い初期ASPを使用、5年更新サイクル |

総合すると、この比較は、一部のパブリッシャーが隣接セグメントを混在させたり古い価格水準を使用したりすることで合計値を過大評価している一方で、当社の厳格なスコープ設定と頻繁なデータ更新が、プランナーに対して取締役会での議論において自信を持って説明できる、バランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

カスタマーアイデンティティおよびアクセス管理市場の現在の規模はどのくらいですか?

市場は2026年に133億米ドルと評価されており、2031年までに300.6億米ドルに達すると予測されています。

カスタマーアイデンティティおよびアクセス管理市場の2031年までの年平均成長率(CAGR)はどのくらいと予測されていますか?

アナリストは2026年〜2031年の期間に17.72%のCAGRを予測しています。

最も急速に拡大している展開モデルはどれですか?

クラウドベースのCIAMは2025年の収益の77.35%を占め、組織がインフラをモダナイズしAPIファーストアーキテクチャを採用するにつれて19.35%のCAGRで成長しています。

ヘルスケアが最も急速に成長するエンドユーザーセグメントである理由は何ですか?

病院や診療所は、遠隔医療、電子健康記録、および相互運用性のための安全でシームレスな患者アイデンティティ検証を必要としており、セグメントで19.08%のCAGRを促進しています。

パスキーはCIAM戦略にどのような影響を与えていますか?

パスキーの広範な採用(2024年に150億件の対応アカウント)により、企業はユーザーエクスペリエンスとセキュリティを向上させるパスワードレスのフィッシング耐性認証へと移行しています。

次のCIAM需要の波を牽引する地域はどこですか?

アジア太平洋地域はデジタルアイデンティティウォレット、スーパーアプリエコシステム、およびモバイルファーストの消費者を背景に17.98%のCAGRを記録する見込みであり、ヨーロッパはeIDAS 2.0規制により勢いを増しています。

最終更新日: