クラウドアイデンティティおよびアクセス管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

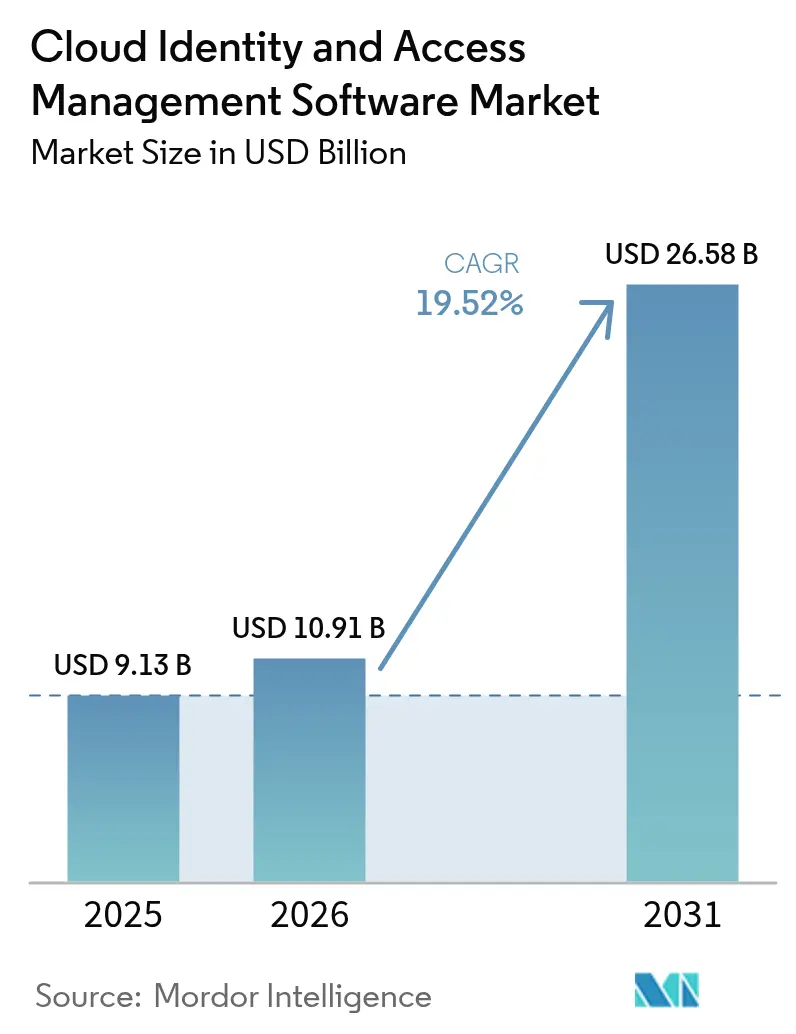

| 市場規模 (2026) | 10.91 十億米ドル |

| 市場規模 (2031) | 26.58 十億米ドル |

| 成長率 (2026 - 2031) | 19.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

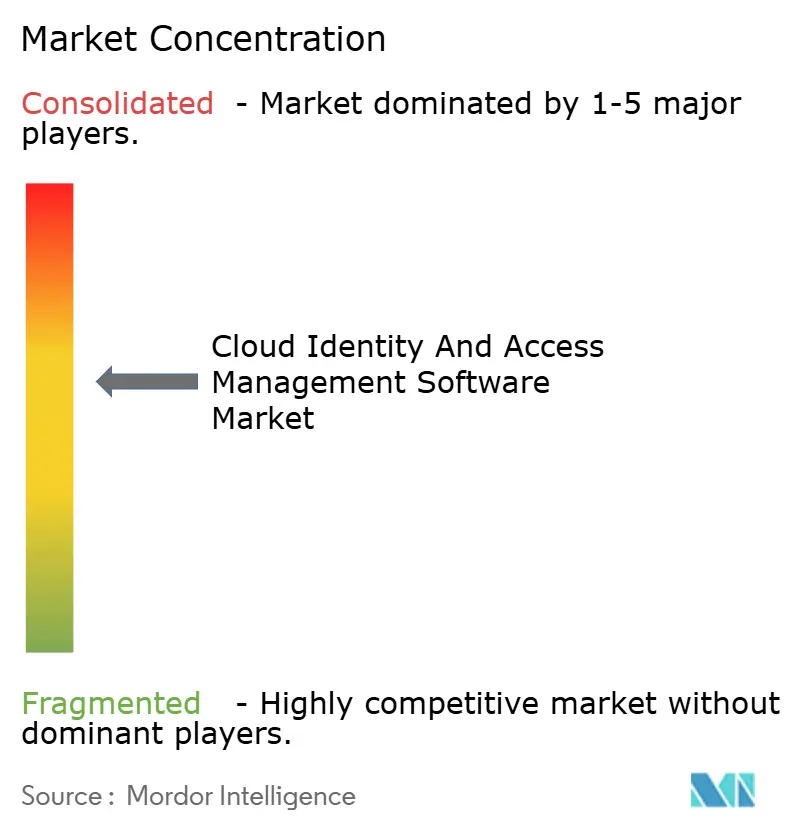

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドアイデンティティおよびアクセス管理ソフトウェア市場分析

クラウドアイデンティティおよびアクセス管理ソフトウェア市場規模は2026年に109億1,000万米ドルと推定され、2025年の91億3,000万米ドルから成長し、2031年には265億8,000万米ドルに達する見込みで、2026年〜2031年にかけて19.52%のCAGRで成長しています。この急成長は、企業がゼロトラスト検証を中心にセキュリティを再設計していること、多要素認証の採用拡大、および世界的なデータ保護法の厳格化に直接起因しています。セッション途中でユーザーの正当性を再確認する継続的認証は、ニッチなパイロット段階から主流の実践へと移行し、2024年に240億件の記録を流出させたクレデンシャルスタッフィング攻撃による被害を限定しています。数十億ドルに達する規制上の罰金により、非準拠のアイデンティティガバナンスは単なる費用項目上のペナルティではなく、存続に関わるリスクとなり、組織は改ざん不能な監査証跡を提供するクラウドネイティブな管理策へと向かっています。ベンダーはAI駆動の異常検知、パスワードレスのユーザージャーニー、そして世界的なIAMスキルギャップを補うマネージドサービスで差別化を図っています。同時に、プライベートエクイティによる買収の増加は、クラウドアイデンティティおよびアクセス管理ソフトウェア市場を支える継続的収益モデルへの信頼を示しています。

主要レポートの要点

- コンポーネント別では、サービスが2031年にかけて19.61%のCAGRで拡大する一方、ソフトウェアは2025年のクラウドアイデンティティおよびアクセス管理ソフトウェア市場規模の58.62%を維持しました。

- 導入モデル別では、パブリッククラウドが2025年のクラウドアイデンティティおよびアクセス管理ソフトウェア市場規模の46.95%を占め、ハイブリッドクラウドは2031年にかけて19.84%のCAGRで拡大しています。

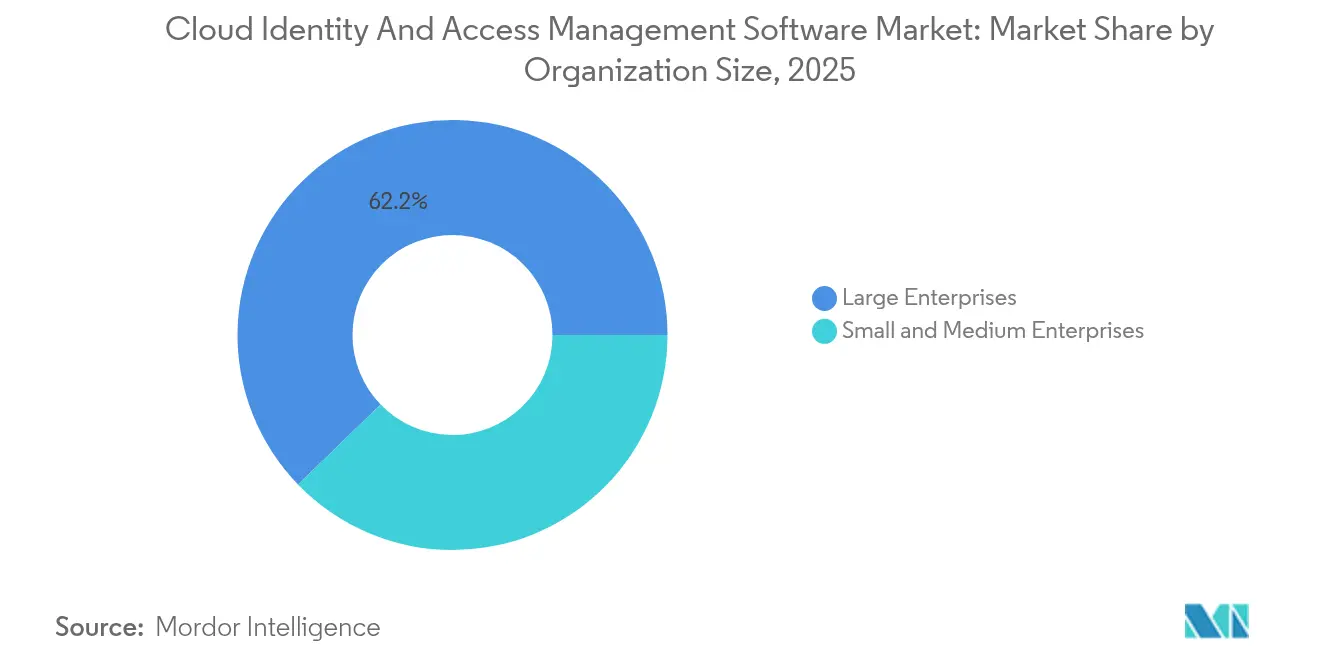

- 組織規模別では、大企業が2025年のクラウドアイデンティティおよびアクセス管理ソフトウェア市場規模の62.24%を占め、中小企業は19.7%のCAGRで成長しています。

- 産業垂直別では、ITおよび通信が2025年のクラウドアイデンティティおよびアクセス管理ソフトウェア市場規模の25.38%でリードし、ヘルスケアは2031年にかけて20.74%のCAGRで最も急成長している垂直市場です。

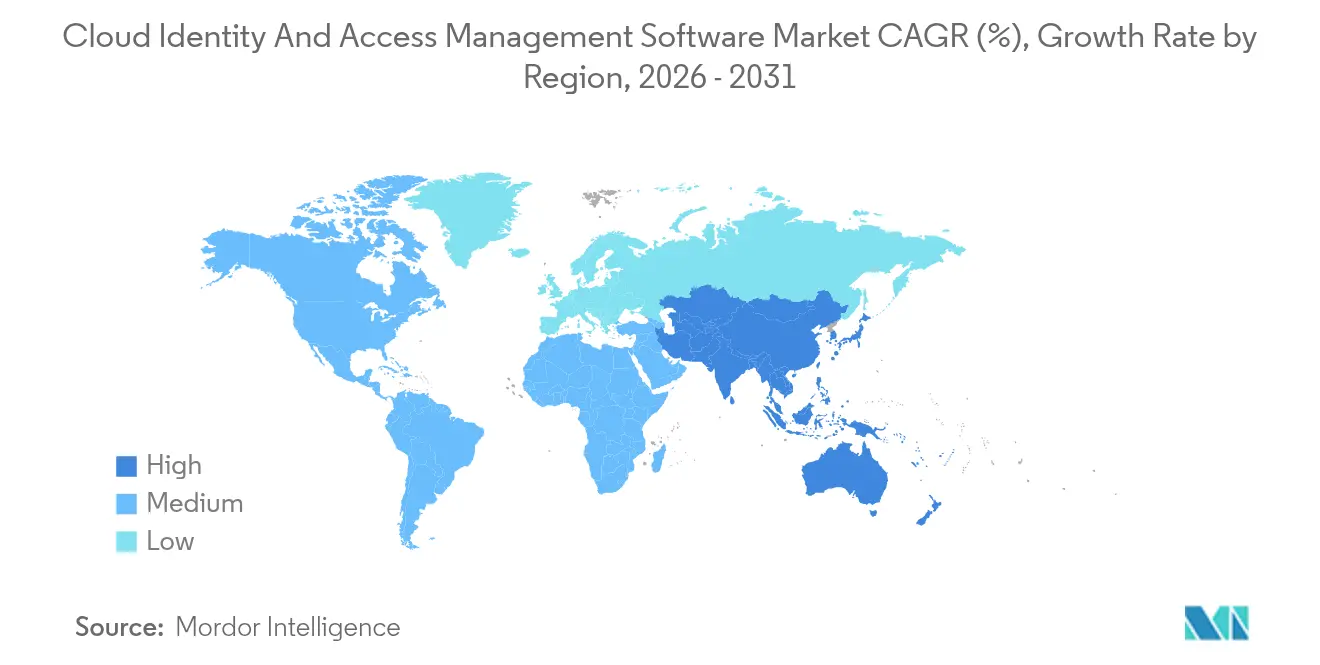

- 地域別では、北米が2025年のクラウドアイデンティティおよびアクセス管理ソフトウェア市場規模の38.21%を占め、アジア太平洋地域は2025年〜2031年にかけて20.32%という最も高い地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドアイデンティティおよびアクセス管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ゼロトラストセキュリティフレームワークの採用拡大 | +4.2% | グローバル、北米およびヨーロッパ主導 | 中期(2〜4年) |

| 企業全体へのクラウドサービスの普及 | +3.8% | グローバル、アジア太平洋地域で加速 | 短期(2年以内) |

| GDPRおよびCCPAなどの厳格な規制コンプライアンス要件 | +3.5% | ヨーロッパ、北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| パンデミック後のリモートワーク人口の急増 | +2.9% | グローバル、北米およびヨーロッパで最高の普及率 | 中期(2〜4年) |

| CIAMと分散型アイデンティティ(ブロックチェーン)の統合の増加 | +2.1% | ヨーロッパ、北米、アジア太平洋地域の一部市場での早期採用 | 長期(4年以上) |

| ユーザーエクスペリエンス向上のためのパスワードレス認証への新興需要 | +3.2% | グローバル、すべての地域における消費者向けセクター主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ゼロトラストセキュリティフレームワークの採用拡大

かつて境界ファイアウォールを信頼していた企業は、今やすべてのリクエストを潜在的な脅威とみなすようになっている。NISTは2024年にSP 800-207Aにてゼロトラストを成文化し、世界中の企業の81%がこれらの原則をIAMロードマップに組み込むよう促した。[1]米国国立標準技術研究所、「ゼロトラストアーキテクチャ」、nist.gov連邦行政命令14028は米国政府機関に対してすべてのアクセス試行を検証することを義務付けており、ハイブリッド環境全体で最小権限ルールを適用する特権アクセス管理およびポリシーベースエンジンに対する商業需要を牽引している。金融機関はその成果を示す好例であり、たとえば、内部アプリケーションの大部分をゼロトラスト制御に移行した後、不正アクセスが減少したと報告されたと推定されている。Istioなどのサービスメッシュ技術は、マイクロサービス間で相互TLSを組み込み、静的パスワードを排除してラテラルムーブメントのリスクを低減している。ISO/IEC 27001:2022は認証をゼロトラスト実施の実証と結びつけており、このフレームワークを任意のベストプクティスから調達の前提条件へと転換させている。

企業全体へのクラウドサービスの普及

現在、組織は平均3.4の異なるパブリッククラウドプラットフォームを利用しており、クレデンシャルの拡散を防ぐためにそれぞれにフェデレーテッドアイデンティティが必要とされている。[2]クラウドネイティブコンピューティングファウンデーション、「CNCFアニュアルサーベイ2024」、cncf.io 分散型アイデンティティソリューションの台頭により、企業はクラウドエコシステム全体にわたって安全な認証、プライバシー管理、およびデジタルトラスト管理を強化できるようになっている。AWS、Azure、およびGoogle Cloudは2024年に1日あたり1.2兆件の認証済みAPIコールを処理しており、その大部分は集中型IAMハブが発行するOAuth 2.0トークンによってゲート制御されている。コンテナワークロードは毎時証明書をローテーションするため、非人間アイデンティティにとって自動化されたSPIFFEフレームワークが不可欠となっている。5Gコアをハイパースケールクラウドに移行する通信事業者は、大規模なマシン間認証の典型例であり、Verizonは2024年に5GコアのうちAWS上で稼働する割合を60%に達した。2024年10月に施行された欧州のNIS2指令は、クラウド依存関係に対するサプライチェーンリスク評価を義務付け、アイデンティティガバナンスをコンプライアンスチェックリストに組み込んでいる。

GDPRおよびCCPAなどの厳格な規制コンプライアンス要件

欧州データ保護委員会は2021年〜2024年の間に39億ユーロの罰金を科し、そのうち38%は脆弱なアイデンティティ管理策に起因していました。[3]欧州連合サイバーセキュリティ機関、「NIS2指令」、enisa.europa.euカリフォルニア州プライバシー権法は、プラットフォームにすべてのアルゴリズム的データアクセスのログを義務付け、改ざん不能な監査証跡を生成するIAMツールを優遇しています。インドのデジタル個人データ保護法は、機密性の高い認証ログを国内に保持することを義務付け、ハイブリッドIAMアーキテクチャの採用を加速させています。PCI DSS 4.0は現在、カード会員データへのあらゆるアクセスに多要素認証を要求し、2023年時点で60%の加盟店が使用していたパスワードのみのログインを排除しています。ヘルスケアは現在、HIPAA改正のもとで電子記録を保存時および転送時に暗号化しなければならず、臨床医の権限と患者の同意を分離するきめ細かいIAMポリシーを推進しています。

パンデミック後のリモートワーク人口の急増

リモートおよびハイブリッドワークは2024年においても2020年以前の水準の3倍を維持し、従来の境界を消滅させました。Ciscoの調査によれば、成熟したIAMを持つ企業は、リモートクレデンシャルの侵害に関連する侵害が47%少なかったことが明らかになっています。ハードウェアFIDO2キーは普及が進んでおり、Googleは1,000万台のTitanデバイスを配布し、フィッシングベースのアカウント乗っ取りをほぼ根絶しました。FFIECは現在、オンラインバンキングセッションにリスクベースのステップアップ認証を義務付け、アイデンティティガバナンスを重要インフラとして確立しています。ヨーロッパの銀行規制当局もこの立場を踏まえ、2025年1月から継続的認証を要求しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 実装と統合の高コスト | -2.3% | グローバル、中小企業セグメントおよび新興市場で深刻 | 短期(2年以内) |

| 熟練IAM専門家の不足 | -1.8% | グローバル、北米およびヨーロッパで最も深刻 | 中期(2〜4年) |

| 異種アイデンティティプロトコル間の相互運用性の課題 | -1.1% | グローバル、特にマルチクラウド企業 | 中期(2〜4年) |

| 行動バイオメトリクスに関するプライバシーへの懸念 | -0.7% | ヨーロッパおよび北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

実装と統合の高コスト

Deloitteの2024年調査によると、従業員500人未満の企業はITバジェットの8%しかアイデンティティ管理策に充当しておらず、これは大企業の割り当ての半分に過ぎません。最新プロトコルに対応していないレガシーアプリケーションには、多くの場合、IAMプロジェクト支出の40%を消費するカスタムコネクタが必要です。米国の中小企業は、IAMを含むサイバーセキュリティコストをデジタルトランスフォーメーションの第3位の障壁として挙げています。金融機関は、ATM、モバイルアプリ、コアバンキング全体でIAMを同期させる際に18〜24ヶ月のタイムラインを報告しており、切り替え期間中は並行システムが稼働し、運用リスクが増大します。欧州の金融機関の42%が、隠れたトレーニングおよびヘルプデスク費用を理由にアップグレードを延期しました。

熟練IAM専門家の不足

ISC2は2024年に400万人のサイバーセキュリティ人材ギャップを算出し、IAM専門家はその中で最も希少なサブセットです。IAMアーキテクトの米国における給与は一般的なセキュリティ職より22%高く、コンサルタントは1時間あたり最大350米ドルを請求します。NICEフレームワークは現在、IAMを一般的な認定資格を超えた40時間の追加トレーニングを必要とする優先スキルとして位置付けています。米国の認定コンピュータサイエンスプログラムの15%のみがIAMカリキュラムを提供しており、企業は社内アカデミーへの資金提供を余儀なくされています。インドは2027年までに100万人のセキュリティ専門家不足を予測しており、主要テクノロジーハブ以外ではIAMの不足が深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合が困難になるにつれてサービスが拡大

ソフトウェアライセンスおよびサブスクリプションは2025年の収益の58.62%を占めましたが、プロフェッショナルサービスおよびマネージドサービスは2031年にかけて19.61%のCAGRで加速しています。この成長は、既製プラットフォームであってもレガシー給与計算システム向けのカスタムコネクタ、SaaSアプリのSCIMプロビジョニング、最小権限の義務とエンタイトルメントを整合させるロールエンジニアリングワークショップが依然として必要であることを企業が発見していることに起因しています。プロフェッショナルサービスは現在、実装支出総額の最大45%を吸収しており、これはクラウドアイデンティティおよびアクセス管理ソフトウェア市場において専門知識がコードを上回ることが多いというメッセージを強化するトレンドです。企業はまた、Microsoftが2024年にEntraに対して発行した14件の重要な更新など、四半期ごとの機能リリースに対応するために複数年のサポートを確保しています。

トレーニング、監査、コンプライアンス評価からの継続的収益はサービスパイプラインを充実させています。GDPR第30条はすべての処理活動の詳細な記録を要求し、各認証決定をポリシーの各項目にマッピングする監査ログを設定できるコンサルタントを雇用するよう企業を促しています。ISO/IEC 27001に基づく侵入テストは、権限が自動的に期限切れになる証拠をますます要求しており、サービス料を運営予算にさらに組み込んでいます。その結果、サービスはクラウドアイデンティティおよびアクセス管理ソフトウェア市場の拡大において極めて重要な役割を果たしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モデル別:ハイブリッドクラウドが俊敏性と居住性のバランスを実現

パブリッククラウドはハイパースケーラーネイティブのIAM機能のおかげで2025年に46.95%のシェアを獲得しましたが、規制当局がローカルデータ居住性を主張するにつれてハイブリッドソリューションは19.84%のCAGRで拡大しています。例えば、インドのデータ保護法は、企業が非機密データを海外で処理することを許可していますが、機密性の高いアイデンティティログを国内に保持することを義務付けており、デュアルスタックアーキテクチャを不可避にしています。同様のダイナミクスは中国でも見られ、居住者データは国境を越えることができません。

レイテンシとエッジのユースケースもハイブリッドの主張を強化しています。産業用センサーや販売時点管理端末の認証は、ミリ秒単位で実行されるオンプレミスの検証から恩恵を受けます。標準化団体は現在、ローカルで発行された証明書ベースのデバイスアイデンティティを推奨しており、クラウド内の中央ポリシーエンジンがガバナンスの一貫性を維持しています。したがって、ハイブリッド展開向けのクラウドアイデンティティおよびアクセス管理ソフトウェア市場規模は二桁台の成長軌道にあります。

組織規模別:中小企業がリスクギャップを埋めるためにSaaSベースのIAMを採用

大企業は依然として支出の62.24%を占めていますが、中小企業は従業員数に応じてスケールするサブスクリプションモデルに支えられ、19.7%のCAGRで最も急速な収益成長を示しています。JumpCloud、Okta Workforce Identity、およびMicrosoft Entra ID for Businessは事前設定済みポリシーを提供し、24時間365日のセキュリティオペレーションセンターの必要性を排除しています。

サイバー保険会社は、補償を引き受ける前に多要素認証と特権アクセス管理を要求することで需要を強化しています。米国CISAは、パッチ適用に次いでIAMを中小企業向けの第2位の最重要管理策として位置付けています。ポータブル監査パックは、社内ガバナンスチームなしで中小企業がカリフォルニア州のプライバシー基準とヨーロッパのデジタル業務強靭性法を満たすのを支援し、クラウドアイデンティティおよびアクセス管理ソフトウェア市場の長期的な見通しを支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:遠隔医療時代にヘルスケアがリード

ITおよび通信は2025年の収益の25.38%でトップを維持しており、IAMプロバイダーと消費者の両方としての二重の役割を活かしています。しかしヘルスケアは、遠隔医療の普及を背景に20.74%のCAGRで最も急激な上昇を示しています。21世紀治療法は、医療提供者にFHIR APIを公開することを義務付け、臨床医の指示と患者のセルフサービスを区別するIAMを必要としています。Epic Systemsは2024年にSMART-on-FHIR認証を有効化し、セクターがきめ細かいトークンスコープへとシフトしていることを強調しています。

金融サービスは重要なプレーヤーであり続け、アクセストークンを90秒以内に期限切れにし、取引の詳細に紐付けるオープンバンキングの義務に牽引されています。小売業者はGDPR第22条のアルゴリズムプロファイリングに関する制限を遵守するため、顧客アイデンティティへの投資を深めています。政府プログラムは国家電子IDスキームを拡大しており、エストニアのX.509証明書によって保護された10万件の電子居住者資格情報の事例が見られます。製造業はITとOTネットワークを統合し、証明書を使用してリアルタイムでプログラマブルロジックコントローラを認証しています。

地域分析

北米は2025年の収益の38.21%を生み出し、IAMベンダーの集中、堅調なベンチャー資金調達、および連邦政府のゼロトラスト義務付けに支えられています。カナダの侵害通知法とメキシコのフィンテックライセンス制度がさらなる地域的勢いを加えています。競争的な補助金とFedRAMP認可により、クラウドアイデンティティおよびアクセス管理ソフトウェア市場は大陸全体での継続的な拡大が見込まれています。

アジア太平洋地域は20.32%という最も速いCAGRを達成しています。インドの生体認証Aadhaarプログラムはプライベートなアイデンティティおよびアクセス管理ソフトウェアと統合して迅速な電子KYCを実現し、違反に対する25億インドルピー(3,000万米ドル)の罰金がコンプライアンスを最優先に位置付けています。中国はセキュリティ許可なしに100万件を超える記録の移転を制限しており、多国籍企業は国内のアイデンティティボールトを展開することを余儀なくされています。日本の域外適用されるAPPI改正と韓国の義務的監査が需要を維持しています。オーストラリアの罰金を5,000万豪ドル(3,300万米ドル)に引き上げる法案草案がさらにリスクを強調しています。

ヨーロッパは2021年以降2,154件の罰金が施行の厳格さを示すGDPRに管理された成熟した市場であり続けています。ドイツのBSIはすべての特権ユーザーにハードウェア多要素認証を求め、フランスのCNILはクラウドベースの生体認証を制限し、英国のブレグジット後の制度は依然として厳格な同意監査を課しています。中東および南米はサウジアラビアとブラジルのGDPR類似法令を通じて成長回廊として台頭しており、クラウドアイデンティティおよびアクセス管理ソフトウェア市場がグローバルな広がりを達成することを確実にしています。

競争環境

上位5社のベンダーであるMicrosoft、Okta、IBM、Ping Identity、およびCyberArkは、グローバル収益の大部分を占めており、ニッチ参入者のための余地が残されています。Thoma Bravoによるプライベートエクイティの買収により、SailPointとForgeRockが統合スタックに統合されたことは、統合型ガバナンスとアクセススイートを支持する統合の波を示しています。MicrosoftはAzure Active Directoryの1日あたり4億件の認証ベースを活用して、ポイントソリューションを下回るバンドル価格でEntraモジュールをクロスセルしています。Oktaはこれに対し、7,500の事前構築済みコネクタをオープンソース化し、インテグレータを取り込むとともに顧客をベンダーロックインから守っています。

人工知能が新たな競争の場を形成しています。CyberArkは機械学習を組み込んで時間外の権限の誤使用を検出し、対応時間を数分に短縮しています。IBM Security Verifyは自然言語処理でアクセスリクエストチケットを解析し、ポリシー作成の作業量を60%削減しています。Auth0などの開発者中心の参入者は、15言語のドロップインログインウィジェットでグリーンフィールドのSaaS顧客を獲得しています。

マネージドサービスはIAM人材不足を補っています。Deloitte CyberとIBM Security Servicesはアウトソーシングされたアイデンティティオペレーションセンターを運営し、24時間体制のスタッフが不足している中堅市場のバイヤーに訴求しています。エッジおよび運用技術IAMは依然として断片化しており、Web3向けの分散型アイデンティティソリューションには明確なリーダーが不在であり、クラウドアイデンティティおよびアクセス管理ソフトウェア市場の競争ダイナミクスは流動的なままです。

クラウドアイデンティティおよびアクセス管理ソフトウェア業界のリーダー企業

Okta Inc.

Microsoft Corporation

IBM Corporation

Ping Identity Holding Corp.

CyberArk Software Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Amazon Web ServicesがIAM Identity Centerに適応型のハードウェアルートのパスキーサポートを追加し、2億人以上のアクティブエンタープライズユーザーへのフィッシング耐性のある認証を拡張しました。

- 2025年8月:OktaはポリシーアズコードスタートアップのStyraを6億5,000万米ドルで買収することに合意し、WorkforceおよびCustomer Identity Cloud全体にきめ細かいOpen Policy Agentの管理機能を組み込みます。

- 2025年4月:IBM Security VerifyがFIDO2パスキーに量子安全暗号オプションを導入し、企業がポスト量子の脅威に対して認証ワークフローを将来に備えることを可能にしました。

- 2025年1月:Ping IdentityがPingOne NeoのFedRAMP High認可を取得し、米国連邦政府機関が人員と市民サービスのための分散型アイデンティティプラットフォームを採用できるようにしました。

グローバルクラウドアイデンティティおよびアクセス管理ソフトウェア市場レポートの対象範囲

クラウドアイデンティティおよびアクセス管理ソフトウェア市場レポートは、コンポーネント別(ソフトウェア、サービス)、導入モデル別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、組織規模別(大企業、中小企業)、産業垂直別(ITおよび通信、銀行・金融サービス・保険(BFSI)、ヘルスケア、政府、小売・Eコマース、製造業、その他の産業垂直)、地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア |

| 政府 |

| 小売・Eコマース |

| 製造業 |

| その他の産業垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 導入モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 産業垂直別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| ヘルスケア | |||

| 政府 | |||

| 小売・Eコマース | |||

| 製造業 | |||

| その他の産業垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

クラウドアイデンティティおよびアクセス管理ソフトウェア市場の2031年までの成長見通しはどうですか?

収益は2026年の109億1,000万米ドルから2031年までに265億8,000万米ドルに増加し、19.52%のCAGRで成長する見込みです。

IAM採用において最も急速に拡大している地域はどこですか?

アジア太平洋地域は、インド、中国、日本での厳格なデータローカライゼーション義務により、20.32%という最も高いCAGRを記録しています。

なぜソフトウェアライセンスと比較してサービスが勢いを増しているのですか?

企業は統合、監査、マネージドオペレーションの専門知識を必要としており、サービスセグメントは19.61%のCAGRを達成し、ソフトウェアの成長を上回っています。

ゼロトラストフレームワークは購買行動にどのような影響を与えていますか?

ゼロトラストは継続的なアイデンティティ検証と最小権限を義務付け、企業の81%がIAMスタックの刷新を促しています。

2031年にかけて最も急速に成長する産業垂直はどれですか?

ヘルスケアは20.74%のCAGRでリードしており、遠隔医療がフェデレーテッドな患者アイデンティティと厳格なHIPAAコンプライアンスを必要としています。

中小企業のIAM展開を遅らせる課題は何ですか?

高い初期費用と認定専門家の不足が主な障壁であり、特に限られたITバジェットで業務を行う中小企業にとって顕著です。

最終更新日: