北米マイクロハイブリッド車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

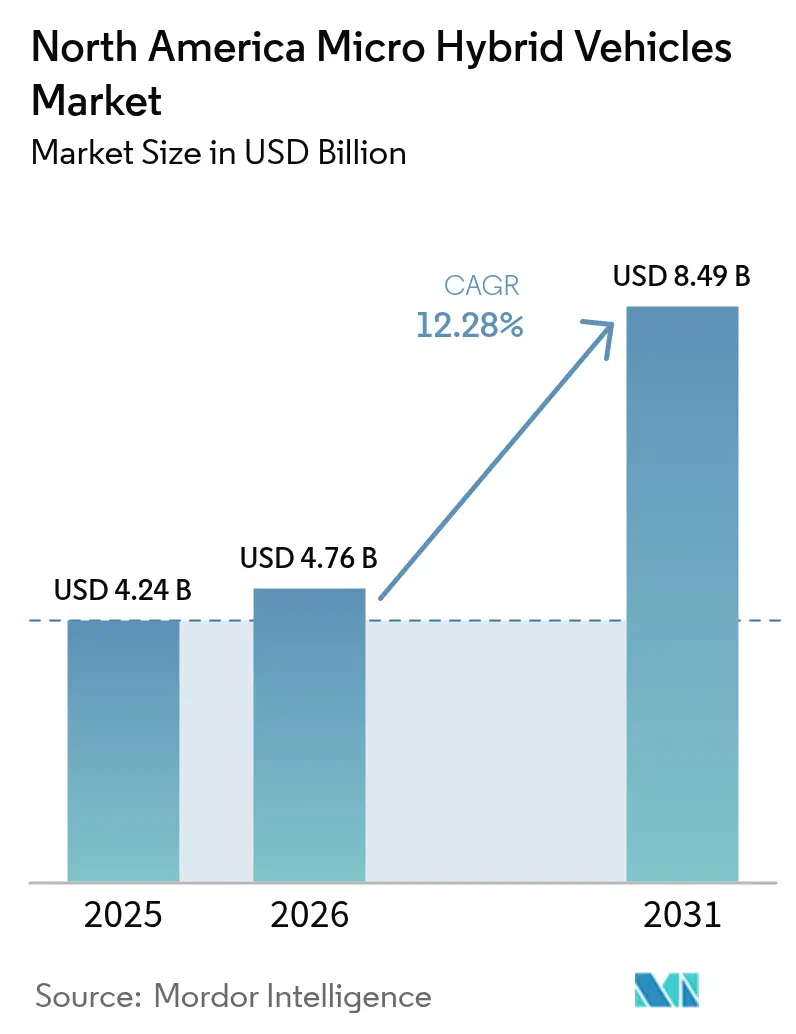

| 基準年の市場規模 (2025) | 4.24 十億米ドル |

| 市場規模 (2026) | 4.76 十億米ドル |

| 市場規模 (2031) | 8.49 十億米ドル |

| 成長率 (2026 - 2031) | 12.28% CAGR |

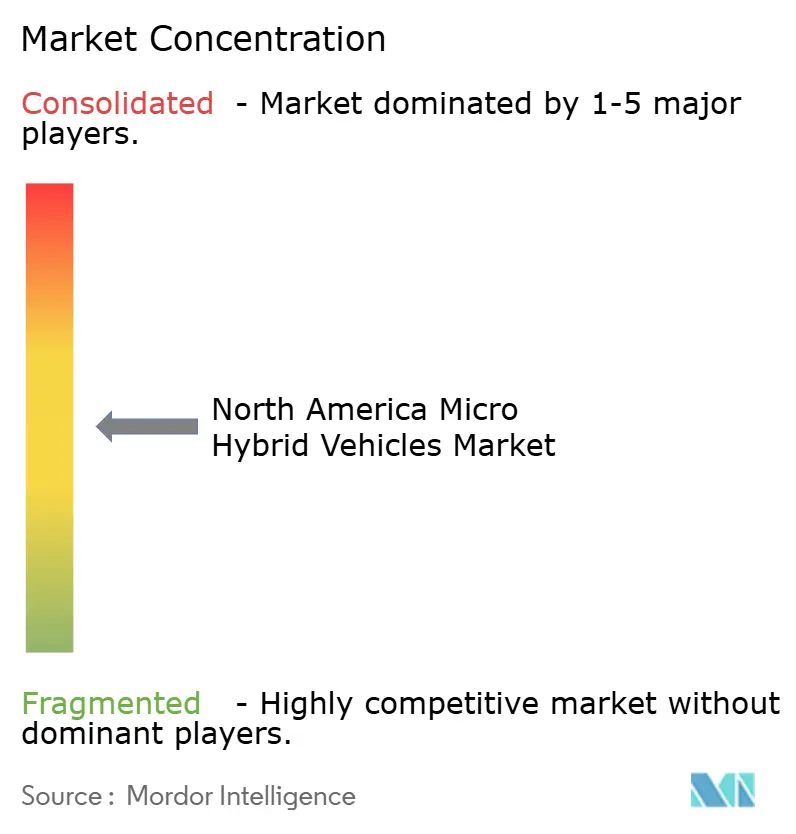

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米マイクロハイブリッド車市場分析

北米マイクロハイブリッド車市場規模は2025年に42億4,000万米ドルと評価され、2026年の47億6,000万米ドルから2031年には84億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は12.28%です。規制圧力の高まり、積極的なフリート電動化目標、およびコスト効率の高い48Vアーキテクチャに対する自動車業界の戦略的選好がこの見通しを支えています。この技術はフルハイブリッドの約3分の1のコストで燃費効率を10〜15%向上させるため、従来のパワートレインと高電圧電動化の間の現実的な橋渡し役を果たします。また、48Vプラットフォームへの決定的な移行は、60Vを超える安全規制の対象となることなく増大するADAS電力負荷を満たすことができ、さらなる勢いを強化しています。

主要レポートのポイント

- 容量タイプ別では、48Vシステムが2025年の北米マイクロハイブリッド車市場シェアの63.45%を占め、2031年にかけて年平均成長率13.4%で拡大する見込みです。

- バッテリータイプ別では、鉛酸技術が2025年に72.55%の収益シェアを獲得し、リチウムイオンは2031年まで年平均成長率15.75%で成長する見込みです。

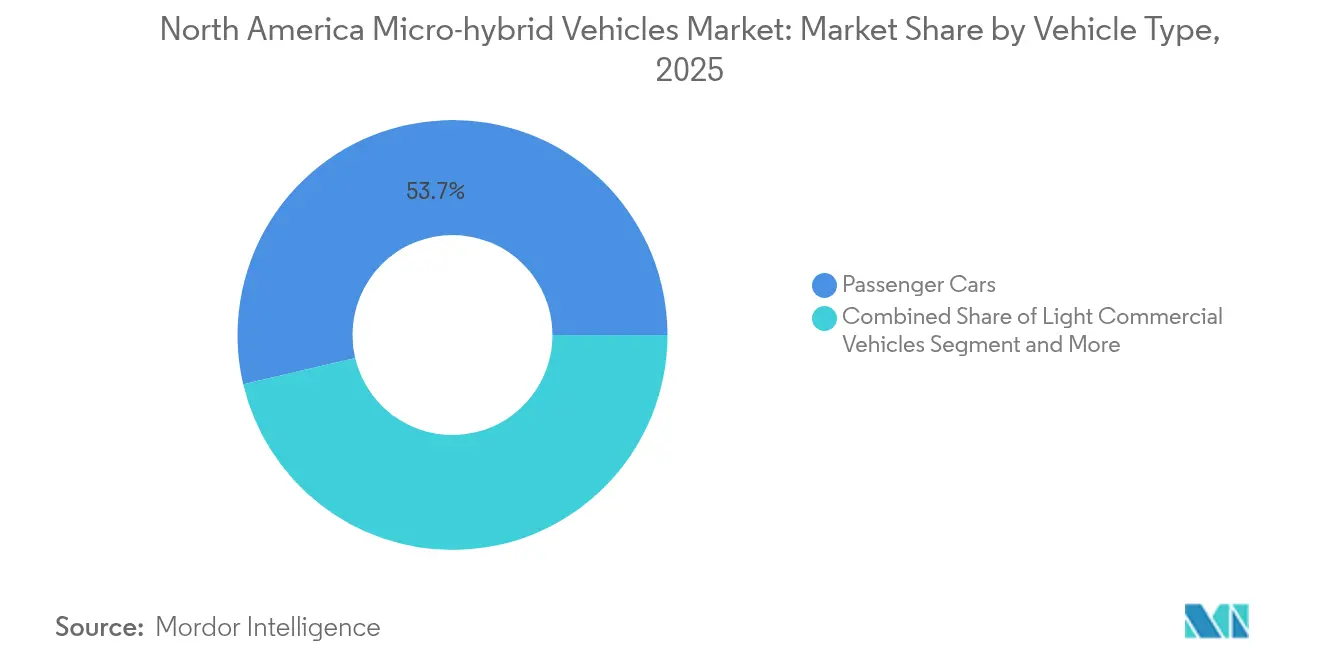

- 車両タイプ別では、乗用車が2025年の北米マイクロハイブリッド車市場規模の53.68%を占め、年平均成長率13.09%で拡大する見込みです。

- エンドユーザー別では、OEM搭載システムが2025年に93.02%のシェアを占め、アフターマーケットおよびフリート後付けが最速の年平均成長率15.26%を記録する見込みです。

- 国別では、米国が2025年に79.85%のシェアで市場をリードし、カナダが2031年にかけて最高の年平均成長率13.72%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米マイクロハイブリッド車市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| より厳格なCAFEおよびGHG基準 | +2.2% | 米国、カナダ | 中期(2〜4年) |

| OEMによる48Vマイルドハイブリッドアーキテクチャの急速な展開 | +2.1% | 北米 | 短期(2年以内) |

| 48Vパワーネットが高電圧パックなしでADAS負荷に対応 | +1.7% | 北米 | 短期(2年以内) |

| 燃費効率の高いピックアップトラックおよびSUVへの消費者シフト | +1.5% | 米国、カナダ | 中期(2〜4年) |

| 先進AGM/EFB鉛酸バッテリーのコスト低下曲線 | +1.2% | グローバル、北米重点 | 長期(4年以上) |

| 米国・メキシコバッテリーサプライインセンティブ | +1.1% | 米国、メキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なCAFEおよびGHG基準がマイクロハイブリッド採用を促進

環境保護庁の多汚染物質排出基準は、フリートのCO₂排出量を2032年までに85g/マイルに削減することを要求しており、これは2026年水準をほぼ半減させるものであり、NHTSAのCAFE規則は2031年までに約50.4マイル/ガロンを要求しています[1]「2027年〜2032年の多汚染物質排出基準」、環境保護庁、epa.gov。自動車メーカーは48Vマイルドハイブリッドを即時のコンプライアンス達成手段として位置づけています。これは二桁台の効率向上をもたらし、既存の内燃機関プラットフォームと統合でき、収益性を維持できるためです。Ford Motor Companyは2030年までに残存するすべての内燃機関車種にハイブリッドバリアントを計画しており、General Motors Companyは以前のEV専用の野心を転換し、2027年からプラグインハイブリッドを発表しています。プログラムのタイミングは2027年〜2032年の段階的導入スケジュールと合致しており、OEMが通常のモデル更新に合わせて投資を分散させることができます。

OEMによる48Vマイルドハイブリッドアーキテクチャの急速な展開

自動車メーカーが48Vシステムを採用するスピードは、技術的な準備状況と規制上の必要性の合流を反映しています。Tesla社が12Vコンポーネントを廃止して48V配線を採用するという決定は、より軽量なハーネスと低い抵抗損失への移行を象徴しています。Continental AGは、48Vベルトスタータージェネレーターが排気CO₂を最大15%削減し、電動ターボチャージャーと回生ブレーキに電力を供給できると指摘しています。BorgWarner Inc.やValeo SAなどのティア1サプライヤーは、2028年までに発売されるプラットフォーム向けの48V電動モーターおよびパワーエレクトロニクスについて複数年契約を確保しており、OEMが基本的なアイドリングストップからADASサポートまでスケールアップするモジュール戦略を好んでいることを示しています。

48Vパワーネットが高電圧パックなしでADAS電力負荷に対応

増大するADASコンテンツはピーク電力負荷として2〜5kWを要求しており、48Vバスは12Vの4倍の電力を提供しながら60Vの高電圧閾値を下回ります。NHTSAは2029年9月までにすべての軽自動車に自動緊急ブレーキを義務付けており、将来のコンプライアンスに向けてスケーラブルな低電圧アップグレードが不可欠となっています。USCARによる低電圧コネクタ標準(LVCS)の開発は部品の共通化を加速させており、これによりコストが低下しサービスが簡素化されます[2]「低電圧コネクタ標準」、USCAR、uscar.org。

燃費効率の高いピックアップトラックおよびSUVへの消費者シフト

2024年のハイブリッド販売はEV納車の5倍の速さで成長しており、主流の購買者が慣れ親しんだ給油習慣と低い維持費を好むことを反映しています。回答者の67%が低い所有コストがハイブリッドへの関心を動機づけると述べており、59%が環境上の利点を強調しています。Ford Maverick Hybridなどの車両は牽引能力と車内スペースを維持しながら38マイル/ガロンを達成しており、マイルドハイブリッドパワートレインが大型フォーマットで支持される理由を裏付けています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来の12Vアイドリングストップに対する高い追加コスト | -1.8% | 北米 | 短期(2年以内) |

| リチウムイオン供給の逼迫が研究開発予算を圧迫する可能性 | -1.3% | グローバル、北米エクスポージャー | 中期(2〜4年) |

| 「マイクロハイブリッド」の価値に対する消費者認知の低さ | -0.9% | 米国、カナダ農村部 | 長期(4年以上) |

| 全国規模の48V修理エコシステムの不在 | -0.7% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の12Vアイドリングストップに対する高い追加コスト

48Vマイルドハイブリッドは標準的な12Vアイドリングストップシステムに対して1台あたり約800〜1,500米ドルの追加コストが発生し、これは米国の平均取引価格の2〜4%に相当します。調査対象の購買者の40%が初期コストを最大の障壁として挙げており、生涯の燃料節約額が600米ドルを超える可能性があるにもかかわらずそのように感じています。規模の経済と部品共通化の拡大により、2027年までにシステムコストが20〜30%削減されると予想されますが、短期的な価格感応度が依然として普及を抑制しています。

リチウムイオン供給の逼迫が研究開発予算を圧迫する可能性

リチウム価格は2022年のピークから2025年第1四半期の3年ぶりの安値まで下落し、ニッケルは2024年〜2025年にかけて供給過剰が続く中で1トンあたり約15,000〜16,000米ドルで推移し、複数のサプライヤーがエンジニアリング予算を削減しました。米国の精製能力はバッテリーグレードのリチウムの5%未満しか処理できず、北米の電動化目標にとって戦略的なリスクとなっています。中国が正極材および負極材製造の支配的なシェアを握る中、自動車メーカーは短期的な原材料の変動性と長期的な多様化計画を両立させなければなりません。これらの財務的圧力は、マイクロハイブリッドのソフトウェア最適化とコンポーネントの小型化の取り組みを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量タイプ別:48Vの優位性が電動化を加速

48Vクラスは2025年の北米マイクロハイブリッド車市場シェアの63.45%を占め、2031年にかけて年平均成長率13.4%を記録すると予測されています。48Vベルトスタータージェネレーターは高電圧安全規則を発動させることなく10〜20kWを供給するため、OEMはこれを迅速な効率向上のスイートスポットと見なしています。Tesla社の12V配線廃止の青写真は標準化の方向性を強化し、低電圧コネクタ標準がクロスプラットフォームの課題を解消します。12Vセグメントは依然として価値志向のモデル、特にアフターマーケット後付けにおいて魅力的です。一方、24Vソリューションは48Vアーキテクチャを正当化できないものの、やや高い電力を必要とする特殊な商用資産に対応しています。

48Vの経路はまた、電動スーパーチャージャー、アクティブサスペンション、ステアリングブーストに大規模な再設計なしに電力を供給できるため、追加のADASコンテンツに対して車両を将来対応させます。内燃機関、マイルドハイブリッド電気自動車、および将来のプラグインハイブリッド電気自動車プラットフォーム間の部品共通化により、サプライヤーは工具コストを償却し、より迅速に量産に到達できます。より多くのOEMが電気系統のバックボーンを統一するにつれて、予測期間内に12Vアイドリングストップとの価格同等性が実現する可能性が高く、北米マイクロハイブリッド車市場におけるセグメントのリーダーシップが強化されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

バッテリータイプ別:リチウムイオン圧力の中での鉛酸の底堅さ

鉛酸技術は2025年に72.55%のシェアを保持しており、成熟したリサイクルシステムとキロワット時あたりの低コストに支えられています。AGMおよびEFBバリアントは、高頻度のアイドリングストップサイクルに適した充電受け入れ性の向上とライフサイクルの安定性を提供します。リチウムイオンの年平均成長率15.75%は、セル価格が引き続き低下する中でより電力集約的な48V機能への急速なシフトを示していますが、供給セキュリティへの懸念と原材料の変動性が短期的な普及を抑制しています。

スーパーキャパシタと鉛酸を組み合わせたハイブリッドキャパシタプロジェクトが評価中であり、回生ブレーキをサポートする急速充電供給を約束しています。Clariosおよびその他のサプライヤーは、リチウムイオンが成熟する中でも鉛酸の関連性を維持するためにこれらの化学物質を試験導入しています。最終的な結果は、北米マイクロハイブリッド車市場規模全体でコスト、エネルギー密度、および調達リスクのバランスをとる多様化されたバッテリー環境です。

車両タイプ別:乗用車が商用採用をリード

乗用車は2025年の北米マイクロハイブリッド車市場規模の53.68%を占め、年平均成長率13.09%の見通しです。厳格なフリート平均効率規則により、マイルドハイブリッドはセダン、クロスオーバー、コンパクトSUVにとってコスト効率の高い手段となっています。小型トラックおよびフルサイズピックアップトラックでは、Ford Maverick Hybridなどの初期の成功事例が、牽引能力と車内スペースが維持される場合の顧客受容性を確認しています。

小型商用車は次の候補であり、ラストマイル配送会社がアイドリングストップによって燃料コストを迅速に削減できるためです。NHTSAの2030年からの大型ピックアップトラック規則は中型フリートに追加の圧力をかけており、実行可能な後付けチャネルを開いています。BorgWarner Inc.のハイブリッドピックアップトラックプログラム向けトランスファーケース受注は、サプライヤーがこの曲線に向けてどのように位置づけているかを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OEM統合がアフターマーケットの台頭を支配

OEM搭載システムは2025年の収益の93.02%を獲得しており、これは主に48V統合がエンジンキャリブレーション、インフォテインメント電力予算、およびシャシーエレクトロニクスに関わるためであり、現場での設置は非現実的です。規制コンプライアンスクレジットも工場製造ハイブリッドにのみ付与されるため、OEMのバリューチェーン支配が強化されています。

アフターマーケット活動は低い基盤からスケールアップしていますが、フリートがバス、バン、および特殊トラックを改造して自治体の排出規制を満たすにつれて年平均成長率15.26%を記録しています。ベルトスタータージェネレーター、DC-DCコンバーター、およびAGMバッテリーを組み合わせた独立した後付けキットは、アイドリング燃料使用量を二桁台のパーセンテージで削減でき、交換サイクルが始まるまでの古い資産の橋渡しとなります。サービスツールの標準化と技術者認定が、より広範な採用の要となっています。

地理的分析

米国は2025年の北米マイクロハイブリッド車市場の79.85%のシェアを保持しています。2032年までの規制の確実性はOEMに明確な回収フレームワークを提供し、ミシガン州のパワーエレクトロニクスからテネシー州のバッテリーアセンブリまでの強固なサプライベースが開発ループを短縮します。消費者データはハイブリッドがBEVより5倍速く成長していることを示しており、主流の購買者が航続距離不安なしに燃料節約を見込んでいることの証拠です。ただし、全国的な48Vサービスカバレッジは、特に主要都市圏以外では不完全であり、農村州での普及を遅らせる可能性があります。

カナダは規模は小さいものの成長が速く、2035年までの100%ゼロエミッション車販売目標とケベック州での最大13,000カナダドル相当の多層的なリベートにより、2031年にかけて年平均成長率13.72%で拡大しています。ゼロエミッション車の普及率は2024年に13.8%に達し、国境南側の10%未満を上回っており、カナダを寒冷地最適化と消費者アウトリーチの早期採用実験室としています。General Motors CompanyはQ1 2025のEV登録台数でTeslaを上回り、国内OEMがインセンティブ豊富な政策フレームワークの下で利益を上げることを示しています。

メキシコが地域を締めくくります。「プラン・メキシコ」の下での寛大な税控除、メキシコのコスト競争力のある労働力、およびUSMCAの原産地規則が、リチウムイオンセルおよび48Vモジュール生産を米国の組立工場に近づけています。BMW Groupのサンルイスポトシプロジェクトはバッテリーパックを2027年から北方向に出荷します。中国投資に関連する貿易摩擦は長期的な戦略を複雑にする可能性がありますが、短期的にはニアショアリングが物流の機動性を高め、メキシコを北米マイクロハイブリッド車市場の主要な柱として位置づけています。

競争環境

北米マイクロハイブリッド車市場は中程度の集中度を特徴としており、トップのティア1サプライヤーがコア技術を支配しながらも、挑戦者のためのニッチなギャップを残しています。BorgWarner Inc.、Continental AG、Robert Bosch GmbHはベルトスタータージェネレーター、インバーター、バッテリー管理システムの統合ポートフォリオを持ち、数十年にわたるOEM関係を活用しています。BorgWarner Inc.は2027年のプラグインハイブリッド電気自動車向け高電圧冷却液ヒーターおよび次世代ピックアップトラック向け48V電動モーターの契約を確保しており、既存企業がパワートレインロードマップ全体でクロスセルする能力を示しています。

ディスラプターはホワイトスペースを活用しています。Tesla社の48V配線イニシアチブはサプライベースにリレー、ヒューズ、コネクタの再設計を強いており、機動力のある専門企業がレガシーカタログを飛び越える機会を与えています。Renault–Geely Horse Powertrain合弁事業は後付けに適したターンキーハイブリッドシステムを対象とし、VisteonはShinryと提携してコンパクトな48Vパワーエレクトロニクスを共同開発しています。USCARがLVCSを最終決定するにつれて、相互運用性がコネクタを商品化し、価値がソフトウェアとシステム統合にシフトする可能性があります。

アフターマーケットのダイナミクスは流動的です。フリートの後付けには大規模なキットサプライヤーが不足していますが、Gatesおよびその他のコンポーネントメーカーがディーゼル配送バンにボルトオンするモジュール式ソリューションを試験導入しています。リチウムイオン価格が変動し鉛酸の持続可能性が強い中、バッテリーサプライヤーはサーキュラーエコノミーの実績で差別化しています。Redwood MaterialsとBMW Groupの貴重な鉱物の最大98%をリサイクルする提携は、より厳格なESG報告規則を見越したクローズドループモデルへの転換を示しています。

北米マイクロハイブリッド車業界リーダー

Toyota Motor Corporation

Ford Motor Company

Hyundai Motor Group

General Motors Company

Stellantis N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Mitsubishiは2026年初頭に米国向けマイルドハイブリッドアウトランダーを確認し、内燃機関版より約10%優れた燃費効率を約束しました。

- 2024年9月:BMW GroupはRedwood Materialsと提携し、米国全土でハイブリッドおよび電気モデルのリチウムイオンバッテリーをリサイクルし、95〜98%の鉱物回収を目標としています。

- 2024年7月:BMW GroupはアルゼンチンでX6 xDrive40iを発売し、48Vマイルドハイブリッドシステムを補完する3.0L直列6気筒エンジンを搭載し、総出力375馬力を実現しました。

北米マイクロハイブリッド車市場レポートの範囲

北米マイクロハイブリッド車市場は最新のトレンドと技術開発をカバーし、容量タイプ、車両タイプ、バッテリー、国別の市場需要、および北米における主要なマイクロハイブリッド車製造企業の市場シェアの分析を提供します。

| 12Vマイクロハイブリッド |

| 24Vマイクロハイブリッド |

| 48Vマイクロハイブリッド |

| 鉛酸(AGM/EFB) |

| リチウムイオン(LFP、LTO、NMC) |

| その他 |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| OEM搭載車両 |

| アフターマーケット・フリート後付け |

| 米国 |

| カナダ |

| 北米その他 |

| 容量タイプ別 | 12Vマイクロハイブリッド |

| 24Vマイクロハイブリッド | |

| 48Vマイクロハイブリッド | |

| バッテリータイプ別 | 鉛酸(AGM/EFB) |

| リチウムイオン(LFP、LTO、NMC) | |

| その他 | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型および大型商用車 | |

| エンドユーザー別 | OEM搭載車両 |

| アフターマーケット・フリート後付け | |

| 国別 | 米国 |

| カナダ | |

| 北米その他 |

レポートで回答される主要な質問

北米マイクロハイブリッド車市場の現在の価値はいくらですか?

市場は2026年に47億6,000万米ドルに達し、2031年までに84億9,000万米ドルに成長すると予測されています。

北米マイクロハイブリッド車市場はどのくらいの速さで成長すると予想されますか?

2026年〜2031年の期間中に年平均成長率12.28%を記録すると予測されています。

どの容量タイプが市場をリードしていますか?

48Vシステムが2025年に63.45%のシェアでリードし、最速の年平均成長率13.4%を示しています。

北米で最も成長が速い国はどこですか?

カナダは強力なゼロエミッション車義務と購入インセンティブに牽引され、2031年にかけて年平均成長率13.72%を記録しています。

最終更新日: