インドハイブリッド車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 0.53 十億米ドル |

| 市場規模 (2029) | 1.28 十億米ドル |

| 成長率 (2025 - 2029) | 24.81% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドハイブリッド車市場分析

インドハイブリッド車市場規模は2025年に5億3,000万USDと推定され、2025年から2029年の予測期間中にCAGR 24.81%で成長し、2029年までに12億8,000万USDに達すると予測されています。

インドのハイブリッド車市場は、技術的進歩と消費者嗜好の変化によって大きな変革を経験しています。主要自動車メーカーはこの成長セクターに戦略的に自社を位置づけており、トヨタは2023年に78.22%の市場シェアを保持し、ハイブリッド車市場において支配的な地位を維持しています。この市場集中はハイブリッド技術の成熟度と確立された製造能力の重要性を反映しています。インドにおいてより多くのハイブリッド車メーカーが新しいハイブリッドモデル、特に高級車およびミドルレンジセグメントで市場に参入するにつれ、業界では競争が激化しており、消費者の選択肢の拡大と技術革新につながっています。

インフラ整備はハイブリッド車市場のエコシステムを支援する上で重要な役割を果たしており、充電ステーションの展開において大きな進展が見られます。公共充電ステーションの数は2022年に10,900台に達し、前年比で大幅な増加を記録しました。この充電インフラの拡大は、ハイブリッドパワートレイン技術の改善と相まって、航続距離への不安を解消し、インドにおけるハイブリッド車の日常使用をより実用的なものにしています。メーカーはまた、市場需要により適切に対応するため、生産のローカライズとインド向けハイブリッドモデルの開発にも投資しています。

市場はバッテリーコストの低下と技術効率の向上から恩恵を受けています。バッテリーパック価格は2023年に171USD/kWhまで低下し、インドにおけるハイブリッド車のコスト競争力が高まっています。この価格低下は、バッテリー技術と電力管理システムの進歩と相まって、メーカーが性能基準を維持しながらより手頃なハイブリッドオプションを提供することを可能にしています。業界ではハイブリッド車へのスマート技術とコネクテッド機能の統合が進んでおり、テクノロジーに精通した消費者へのアピールが高まっています。

中古車市場の堅調な成長は2023年に377億5,700万USDに達し、インドの消費者の間でオルタナティブパワートレインへの受容が高まっていることを示しています。このトレンドは、ハイブリッド技術とその残存価値に対する消費者の信頼が高まっていることを示すものとして特に重要です。メーカーはハイブリッド車のポートフォリオを拡大し、より幅広い顧客層がこれらの車両にアクセスしやすくするための革新的なファイナンスソリューションを導入することで対応しています。市場ではまた、より効率的でコスト効果の高いハイブリッドソリューションを開発するための自動車会社と技術プロバイダーとの協業が増加しており、ハイブリッド車市場の主要トレンドを反映しています。

インドハイブリッド車市場のトレンドと洞察

インドの自動車ローン金利は、インド準備銀行の施策と進化する融資慣行に牽引され、一貫した低下トレンドを示しています

- 近年、インドの自動車ローン金利は約8.567%となっており、2021年に観測された8.698%から低下しています。この約1.5%のわずかな低下は、2019年の9.15%から2021年の8.698%へと金利が低下した前年のトレンドを継続するものです。これらのダイナミクスを支える要因としては、インド準備銀行(RBI)による金融政策の決定、国内の信用需要、および広範なマクロ経済状況が挙げられます。

- 2017年から2023年にかけて、インドの自動車ローン金利は9.508%で観測されました。その後の数年間で金利はわずかな変動を経験し、2018年には9.454%へとわずかに低下し、2019年には9.466%へとわずかに上昇しました。しかし、2019年以降はより顕著な低下が観測され、2022年には8.567%に達しました。RBIのレポートによると、これらの変化は金融緩和措置、進化する融資慣行、およびパンデミックなどの課題に直面した経済成長を促進する試みの組み合わせに起因する可能性があるとされています。

- インドの自動車ローン金利の最近のトレンド分析は、今後数年間も比較的低い金利が継続するトレンドを予測しています。2022年の8.567%への現在の低下は、2019年の9.15%からの低下を踏まえ、インド準備銀行(RBI)による経済成長刺激への意図的な取り組みを反映しています。RBIが金融緩和措置を継続し、信用需要を支援するために融資慣行が進化するにつれ、金利への下方圧力は持続する可能性が高いです。

政府の取り組みと厳格な規制がインドの電気自動車市場の急速な成長を牽引

- インドの電気自動車(EV)市場は成長段階にあり、政府は汚染対策の戦略を積極的に策定しています。2015年に開始されたFame Indiaスキームは、車両の電動化を推進する上で重要な役割を果たしてきました。その成功を踏まえ、2022年4月まで実施されたFame Phase 2は、特に2021年のEV販売をさらに促進し、政府はバッテリー容量が最大15kWhの電気自動車に対してINR 10,000の補助金を提供しました。

- インド全土の州政府は、内燃機関(ICE)バスからの移行を目指し、電気バスを車両に組み込む取り組みを積極的に進めています。この動きは運営コストを削減するだけでなく、炭素排出量を抑制し、大気質を改善します。注目すべき動きとして、デリー州政府は2021年3月に300台の新型低床電気(AC)バスの調達を承認し、そのうち100台が2022年1月に運行を開始しました。これらの取り組みは、2022年のインドにおける電気商用車需要が2021年比で62.58%急増することに貢献しました。

- 電気自動車への需要は、政府による厳格な規制の導入に牽引され、近年急増しています。2021年8月、インド政府は汚染物質を排出する不適合車両を年齢に関わらず段階的に廃止することを目的とした車両スクラップ政策を発表しました。2024年までに実施予定のこの政策は、消費者を電気自動車へと誘導しています。さらに、政府は2030年までにインドの全自動車の30%を電動化するという野心的な目標を設定しています。これらの取り組みは、インドにおける2024年から2030年の期間の電気自動車販売を促進すると見込まれています。

レポートで取り上げるその他の主要業界トレンド

- 若い人口動態や医療の改善などの要因に牽引されたインドの人口は、2030年までに15億2,277万人に達すると予測されており、着実な成長を反映しています

- インドの一人当たりGDPは成長を持続し、2030年までに4,205.47USDに達すると予測されています

- インドを例とするアジア太平洋地域における車両購入のための消費者支出は、変動期に続き、2022年から2023年にかけて慎重な楽観主義の兆しを示しています

- インドのインフレ低下への歩みは、経済的回復力と投資家信頼の基盤を築いています

- インドにおけるシェアライドからの総収益は、技術的進歩、都市化、および消費者嗜好の変化などの要因に牽引され、一貫して増加すると予測されています

- インドの電気自動車充電ステーション市場は、2022年に低速充電ステーション6,800台、急速充電ステーション4,100台で急成長しています

- インドにおける電気自動車販売は、バッテリー価格の低下と政府のインセンティブにより増加しました

- 様々な新規参入と新製品発売がインドのバッテリーパック市場を加速させる可能性があります

- インドの車両市場は、消費者支出と車両購入の力強い回復により回復力を示しています

- インドの中古車販売市場は、機会と成長に満ちた状況を呈しています

- 国内での多数の増税により、2023年の燃料価格が上昇すると予測されていました

- スズキとヒュンダイがインドのHEVセクターをリードし、トヨタとルノーは数字の低下に直面しています

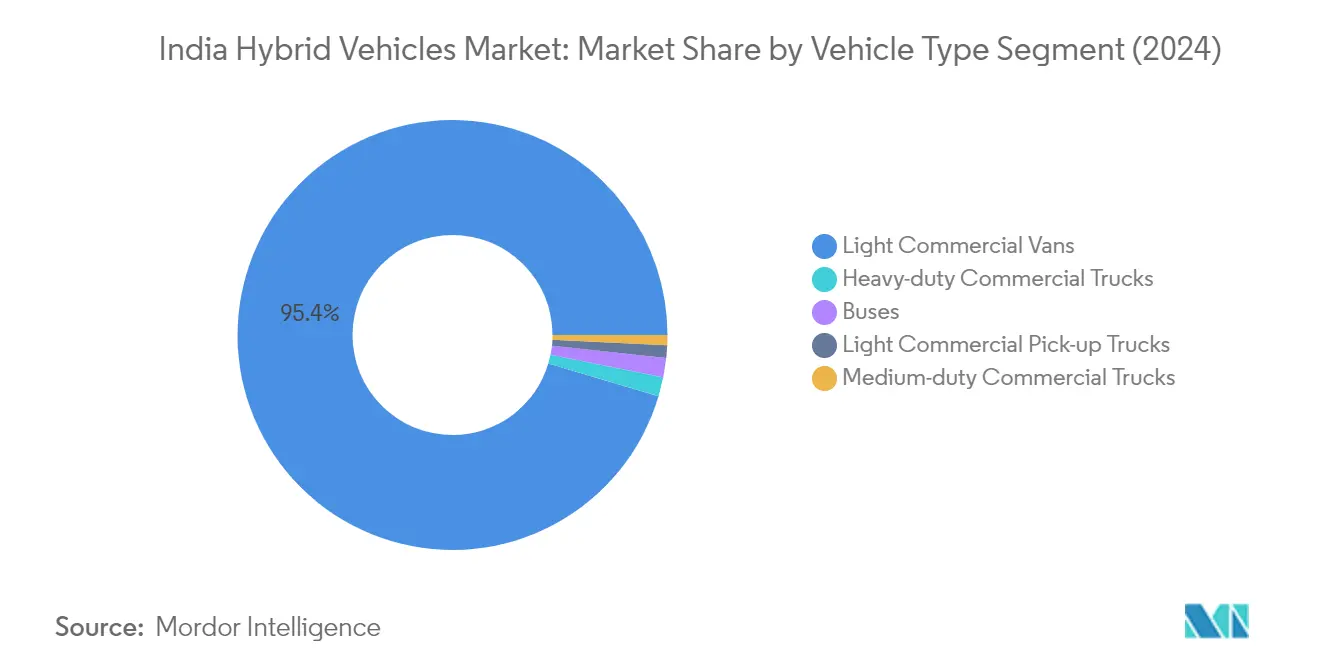

セグメント分析:車両タイプ

インドハイブリッド車市場における小型商用バンセグメント

小型商用バン(LCV)は、2024年に約95%の市場シェアを占め、インドのハイブリッド車業界における支配的な勢力として台頭しています。この圧倒的な市場リーダーシップは、ラストマイル配送用途における汎用性、eコマース活動の拡大、および都市物流における持続可能な輸送ソリューションの採用増加など、いくつかの要因に起因しています。このセグメントの優位性は、よりクリーンな商用輸送代替手段を促進する政府の支援政策と、ハイブリッド商用車ソリューションの長期的なコストメリットに関するフリートオペレーターの意識向上によってさらに強化されています。さらに、様々なファイナンスオプションの利用可能性と充電インフラネットワークの拡大により、ハイブリッド小型商用車は商用フリートオペレーターや中小企業にとってますます魅力的な選択肢となっています。

インドハイブリッド車市場における小型商用ピックアップトラックセグメント

小型商用ピックアップトラックセグメントは、ハイブリッド商用車市場において目覚ましい成長を遂げており、全商用車セグメントの中で最も強い成長軌跡を示しています。この例外的な成長は、特に都市部および準都市部における効率的で環境に優しいラストマイル配送ソリューションへの需要増加によって牽引されています。このセグメントの成長は、ピックアップトラック専用に設計されたハイブリッドドライブトレイン技術の進歩によってさらに促進されており、商用運用においてより効率的でコスト効果の高いものとなっています。さらに、よりクリーンな商用車を促進する政府の取り組みと燃料コストの上昇が相まって、フリートオペレーターのハイブリッドピックアップトラックへの移行を促しています。このセグメントはまた、充電インフラの拡大とバッテリー技術の改善からも恩恵を受けており、航続距離と信頼性に関する従来の懸念が解消されています。

車両タイプにおける残りのセグメント

インドの自動車向けハイブリッドシステム市場における他のセグメント、すなわち大型商用トラック、中型商用トラック、およびバスは、それぞれ市場の発展において独自の役割を果たしています。大型商用トラックは長距離輸送において注目を集めており、ハイブリッド技術が大幅な燃料節約をもたらします。中型商用トラックは、ハイブリッドパワートレインが提供する積載能力と運用効率のバランスから恩恵を受け、地域配送および建設セクターでの用途を見出しています。バスセグメントは都市公共交通において特に重要であり、ハイブリッド技術が交通量の多い環境での排出量と運用コストの削減に貢献しています。これらのセグメントは総体的に市場の多様化に貢献し、異なる商用車用途にわたるハイブリッド技術の汎用性を示しています。

競合状況

インドハイブリッド車市場のトップ企業

インドのハイブリッド車ブランド市場は、ハイブリッドラインナップを急速に拡大している確立された自動車メーカー間の激しい競争を特徴としています。各社はインドの走行条件に合わせた先進的なハイブリッドパワートレインと燃費効率の高い技術の開発を中心に、製品革新に多大な投資を行っています。多くのプレーヤーがハイブリッド車専用の生産ラインを設置し、増大する需要に対応するために既存施設を拡張するなど、柔軟な製造能力を通じて運用上の機動性が示されています。戦略的な動きとしては、ハイブリッドシステム開発のための技術パートナーシップの形成、充電インフラの整備、ハイブリッド車の販売・サービスのための専門ディーラーネットワークの構築などが挙げられます。市場拡大戦略は、エントリーレベルから高級車まで異なる車両セグメントにわたってハイブリッドバリアントを導入することに焦点を当てており、同時に第1層および第2層都市全体でアフターセールスサポートとメンテナンスネットワークを強化しています。

グローバル自動車大手が市場を支配

インドのハイブリッド車市場は、強力な現地製造拠点を持つグローバル自動車コングロマリットが支配する高度に集中した構造を示しています。これらの確立されたプレーヤーは、ハイブリッド技術における国際的な専門知識を活用しながら、現地市場の要件と価格感度に合わせてオファリングを適応させています。ハイブリッド技術の複雑な性質と高い開発コストが参入障壁を生み出しているため、市場における現地専門企業の存在は限られています。合併・買収活動は主に、主要プレーヤーが協業ベンチャーを通じて重要なハイブリッドパワートレインコンポーネントとバッテリー技術の確保に注力するなど、直接的な企業買収よりも技術取得と戦略的パートナーシップを中心に展開されています。

競争ダイナミクスは、グローバルなハイブリッド専門知識をインド市場に成功裏に移転した日本および欧州メーカーの強力な存在感によって形成されています。これらの企業は、広範なディーラーネットワーク、強力なブランド認知度、および確立されたサービスインフラを通じて市場ポジションを維持しています。現地製造合弁事業は、グローバルプレーヤーがコスト競争力を維持し現地調達要件を満たすためにますます重要になっており、規制の枠組みをナビゲートしハイブリッド車生産に対する政府のインセンティブを活用する上でも役立っています。

革新とローカライズが将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、性能と手頃な価格のバランスを取るインド固有のハイブリッドソリューションの開発に注力する必要があります。成功戦略には、コスト削減のためのハイブリッドコンポーネントのローカライズ拡大、充電インフラネットワークの拡張、および顧客向けの包括的なファイナンスソリューションの創出が含まれます。企業はまた、市場固有のイノベーションを開発するためにインドにトレーニングプログラムと研究開発センターを設立することで技術的専門知識の構築に投資する必要があります。さらに、現地サプライヤーとの関係強化と堅牢なサプライチェーンエコシステムの構築が長期的な成功に不可欠となります。

市場でのシェア獲得を目指す競合企業は、未開拓のセグメントを特定・開拓しながら、特定の市場ニーズに対応する革新的なビジネスモデルを開発することに注力する必要があります。これには、商用車セグメント向けのハイブリッドソリューションの創出、マスマーケットセグメント向けの手頃なハイブリッドオプションの開発、および技術アクセスのための確立されたプレーヤーとの戦略的パートナーシップの構築が含まれます。規制環境はハイブリッド車に対してより支援的になると予想されており、政府の政策は排出量削減とよりクリーンな輸送代替手段の促進にますます焦点を当てています。しかし、企業は補助金構造と排出規制の潜在的な変化に注意を払いながら、特定のセグメントにおける純粋な電気自動車からの競争の激化にも対応する必要があります。

インドハイブリッド車業界のリーダー企業

BMW India Private Limited

Daimler AG (Mercedes-Benz AG)

Honda Cars India Limited

Maruti Suzuki India Limited

Toyota Kirloskar Motor Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年10月:Maruti Suzuki India Limited(MSIL)は、取締役会がSuzuki Motor Corporation(SMC)に対し、SMG(Suzuki Motor Gujarat)の株式100%取得の対価として、1株当たりINR 1万400の価格で同社の1,232万株の新株発行を承認したと発表しました。新株の割り当て後、SMC(日本)のMSILにおける持株比率は58.19%に増加します。

- 2023年8月:TVS MotorとBMW Motorradは、インド以外への提携拡大について協議を進めています。

- 2023年8月:Toyota Kirloskar Motorは、INR 1,199万から1,299万の価格で新型MPVヴェルファイアストロングハイブリッド電気自動車(SHEV)を発売しました。

インドハイブリッド車市場レポートの範囲

商用車は車両タイプ別のセグメントとして取り上げられています。| 商用車 | バス |

| 大型商用トラック | |

| 小型商用ピックアップトラック | |

| 小型商用バン | |

| 中型商用トラック |

| 車両タイプ | 商用車 | バス |

| 大型商用トラック | ||

| 小型商用ピックアップトラック | ||

| 小型商用バン | ||

| 中型商用トラック |

市場の定義

- 車両タイプ - このカテゴリーには乗用車と商用車が含まれます。

- 車両ボディタイプ - 乗用車については、ハッチバック、セダン、スポーツユーティリティビークル、多目的車が含まれます。商用車については、小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中型・大型バスが含まれます。

- 燃料カテゴリー - このカテゴリーはハイブリッド電気自動車(HEV)のみを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車とプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車とプラグインハイブリッドの両方を含みます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が行われるエンジン。通常、ガソリンまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送を目的として設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)と中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電気モーターまたはエンジン駆動の少なくとも4輪を持つ車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中型・大型トラック | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、および33,001ポンド以上(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、スパークプラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境への負荷が高いです。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は最低地上高が高いです。これらの自動車はオフロード車としても使用できます。 |

| MPV | 多目的車(ミニバンとも呼ばれる)は、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダンよりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数で提供されています。市場収益は販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの見解が検証されます。回答者は調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。