マイルドハイブリッド車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

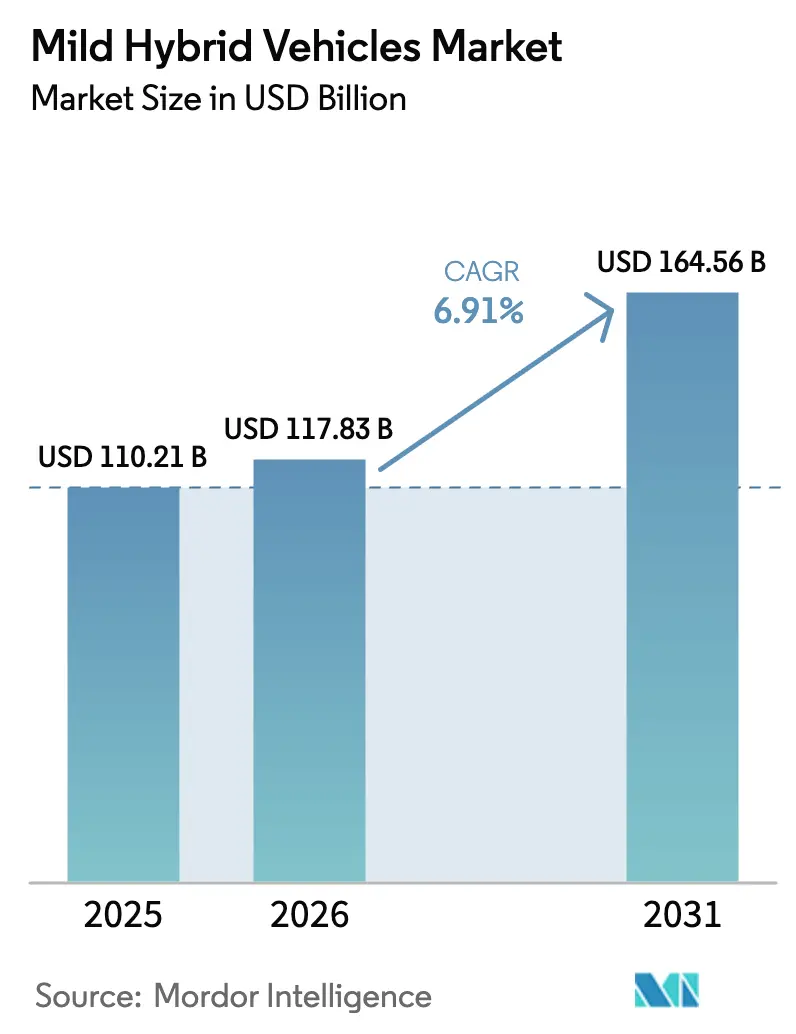

| 市場規模 (2026) | 117.83 十億米ドル |

| 市場規模 (2031) | 164.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイルドハイブリッド車市場分析

マイルドハイブリッド車市場規模は、2025年の1,102億1,000万米ドルから2026年には1,178億3,000万米ドルへと成長し、予測期間(2026年~2031年)にCAGR 6.91%で拡大して2031年には1,645億6,000万米ドルに達すると予測されています。近期の見通しは、欧州におけるディーゼル段階的廃止の義務化、リチウムイオン価格の下落、およびプラグインハイブリッドの設備投資コストの何分の一かで48V適合ソリューションを優遇する規制の方向性によって形成されています。自動車メーカーは、完全バッテリー電気自動車の依然として不安定な経済性にコミットすることなく、強化されるCO₂規制に対応するためにマイルドハイブリッドを展開しています。ティア1サプライヤーはLV148電気規格を中心にパワートレインを再設計し、車両あたりの生涯収益を向上させる無線通信(OTA)機能の収益化を目指しています。一方、ナトリウムイオン電池の商業化により、コスト重視の小型バンおよびエントリーレベルの乗用車向け48Vパックのコストが低下し、インド、ブラジル、東南アジアにおける対象市場が拡大しています。

主要レポートのポイント

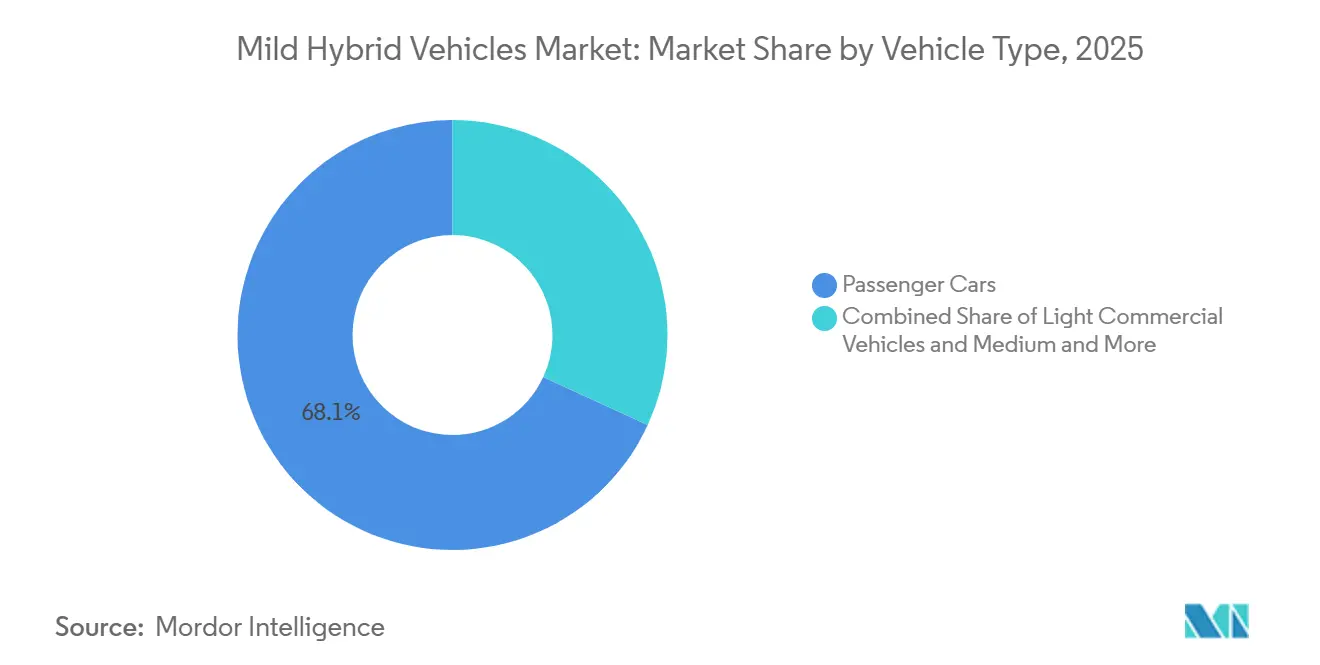

- 車両タイプ別では、乗用車が2025年のマイルドハイブリッド車市場シェアの68.12%を占めてトップとなり、小型商用車は2031年にかけて最も速い8.17%のCAGRを記録すると予測されています。

- ハイブリッドシステムセグメント別では、48Vアーキテクチャが2025年のマイルドハイブリッド車市場シェアの73.88%を占め、2026年から2031年にかけて8.91%のCAGRで拡大すると予測されています。

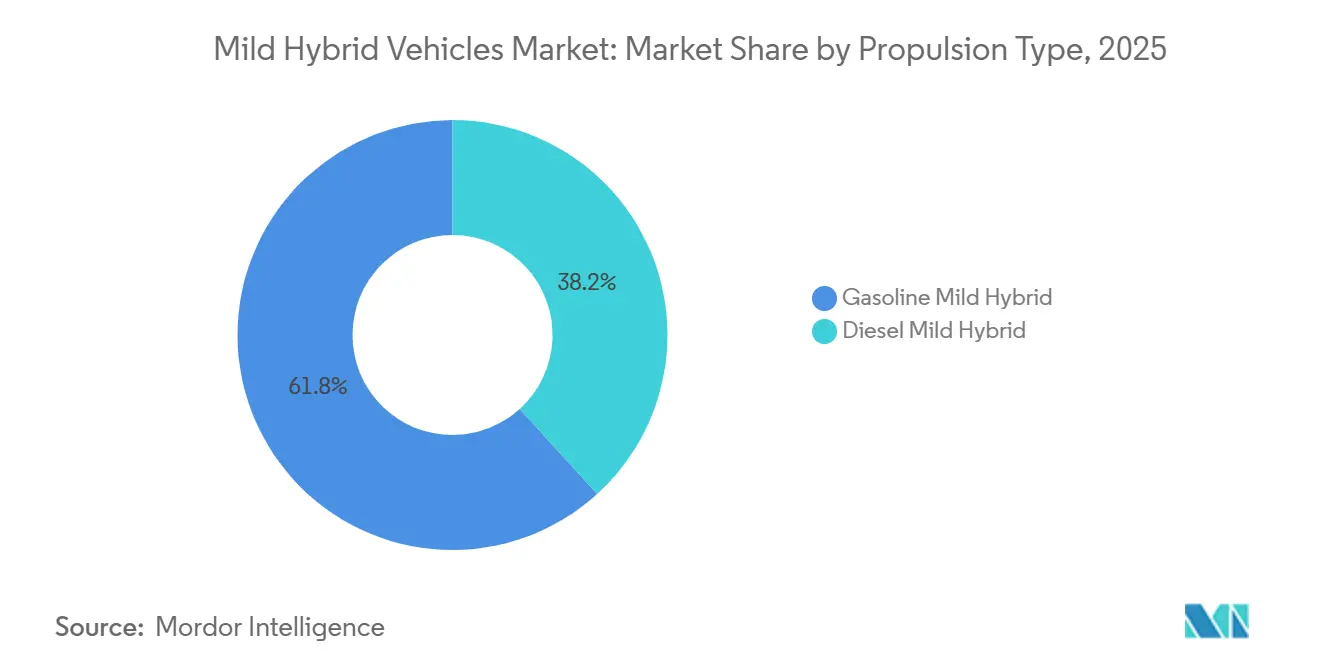

- 推進タイプ別では、ガソリンマイルドハイブリッドが2025年のマイルドハイブリッド車市場シェアの61.76%を占め、ディーゼルマイルドハイブリッドは2031年までに最も高い8.13%のCAGRを記録すると予想されています。

- バッテリー化学別では、リチウムイオンが2025年のマイルドハイブリッド車市場シェアの82.22%を保持していますが、ナトリウムイオンおよびその他の新興化学は2026年から2031年にかけて7.16%のCAGRで進展する見込みです。

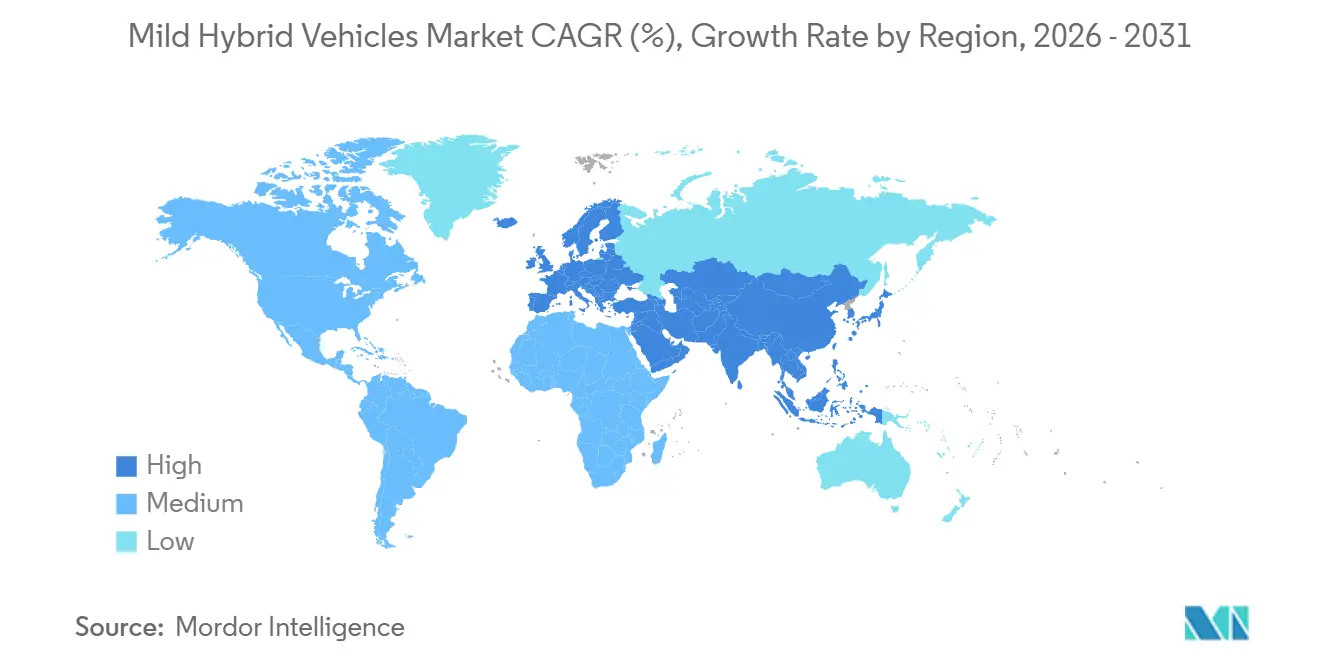

- 地域別では、欧州が2025年のマイルドハイブリッド車市場シェアの48.74%を占めましたが、アジア太平洋地域は予測期間中に8.11%のCAGRで最も速く成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイルドハイブリッド車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバルCO₂および燃費規制 | +2.3% | EU、インド、中国(NEVクレジット強化)でピーク施行、グローバル | 中期(2〜4年) |

| 低コスト48Vアーキテクチャが電動化を推進 | +1.8% | グローバル、欧州と中国で最も強い | 短期(2年以内) |

| リチウムイオン価格の下落とナトリウムイオンの成長 | +1.1% | グローバル、中国がリード;CATLナクストラ 175 Wh/kg 2026年第2四半期量産 | 中期(2〜4年) |

| 欧州のディーゼル段階的廃止がOEMの展開を加速 | +0.9% | 欧州、トルコおよび北アフリカへの波及あり | 短期(2年以内) |

| 燃費効率の高いバン向けフリート需要 | +0.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| OTAソフトウェアアップグレードが48V収益を解放 | +0.2% | グローバル、中国がリード、規制の後押し | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルCO₂/燃費規制の強化

排出量に関する欧州フリート目標は、不遵守に対するペナルティに支えられ、48Vマイルドハイブリッドを最もコスト効率の高い適合ソリューションとして位置づけています[1]「自動車・バン向けCO₂排出性能基準」、欧州委員会、europa.eu。これらのハイブリッドは、合成燃料で内燃機関を稼働させることを認める欧州連合の更新された目標のもとでも引き続き有効です。インドでは、改訂された規制によりマイルドハイブリッドを引き続き支援するスーパークレジットが導入されています。同様に、中国のプラグイン規制の変更により、高級税の軽減バンドや政府インセンティブの恩恵を受ける48Vソリューションへと予算が振り向けられています。これらの規制変更の整合性がOEMの意思決定プロセスを加速させています。その結果、マイルドハイブリッドはニッチ市場から主流の選択肢へと移行しており、特にバッテリー電気自動車を競争力ある形でスケールアップできないメーカーにとって重要な選択肢となっています。

低コスト48Vアーキテクチャによる大量電動化の実現

自動車メーカーは、製造コストをわずかに増加させながらも燃料消費を大幅に削減し、大量生産モデルに対して迅速な投資回収をもたらすベルトスタータージェネレーターの利点を認識しています。Mercedes-Benz、BMW、Volkswagen AGがLV148インターフェースを採用したことで、メーカーはプラットフォーム間で部品を共有できるようになりました。この追加の電力容量により、電動ターボチャージング、アクティブサスペンション、ステアバイワイヤ機能などの進歩が可能になります。Boschは中国で48Vモジュールの大規模生産を開始しており、業界予測は広範な普及を示しています[2]「48ボルトバッテリー生産マイルストーン」、Bosch、bosch-press.com。その結果、48Vシステムはコスト重視のセグメントにおける優先的な電動化オプションとなっています。

リチウムイオン価格の下落とナトリウムイオンの台頭

グローバルなパック価格は下落しており、さらに低下すると予想されています。比較すると、中国製セルはすでに低価格で提供されています。CATLのナトリウムイオン生産ラインが量産に入り、小型バン向け48Vバッテリーのコストが大幅に削減されています。同様に、BYDもナトリウムイオン生産能力を拡大しています。コバルトフリー化学の使用と材料変動性の低減により、供給安全性が強化されるとともに、新興市場におけるマイルドハイブリッドの競争力が向上しています。

欧州のディーゼル段階的廃止によるOEM展開の加速

欧州のディーゼル販売は新車購入に占めるシェアが大幅に低下していますが、この変化がバッテリー電気自動車(BEV)の採用を大幅に増加させたわけではありません。代わりに、ハイブリッドが支配的なシェアを獲得しており、航続距離への不安を軽減するディーゼル・ガソリンの組み合わせに対する消費者の好みを反映しています。これに対応して、Stellantis、Audi、BMWなどの自動車メーカーは高度なアシストシステムでエンジンを改良しています。このアプローチにより、選択的触媒システムに関連する高コストを回避しながら粒子基準を遵守することができます。その結果、プラットフォームの寿命を延ばし、設備投資を効果的に管理しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BEVコストの低下がハイブリッドの価格優位性を侵食 | -1.4% | グローバル、中国で最も深刻、西側OEMは中国メーカーに対して25〜40%のコスト劣位 | 短期(2年以内) |

| 48Vコンポーネントが熱的・EMC限界に直面 | -0.5% | グローバル、特に欧州と北米 | 中期(2〜4年) |

| 関税変動がサプライチェーンを混乱 | -0.4% | 北米(IRA 消費者向け7,500米ドル+生産クレジット45米ドル/kWh)、EU(70%ローカルコンテンツ提案)、アジア調達コンポーネントへの影響 | 短期(2年以内) |

| 新興市場における不均一なハイブリッドインセンティブ | -0.3% | ブラジル、ASEAN、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BEVコストの低下によるマイルドハイブリッドの価格優位性の圧縮

リチウムイオンパック価格は大幅に下落しており、中国のセルメーカーはすでに低コストを提示しています。このトレンドにより、バッテリー電気自動車(BEV)と48Vマイルドハイブリッドパワートレインの歴史的なコスト差が縮小しています。TeslaとBYDは、中国において比較可能な内燃機関セダンの価格に合わせてBEVのエントリーレベル価格を調整しました。Ford Motor Companyも新プラットフォームで手頃な価格のミッドサイズクロスオーバーを導入する計画を示しています。BEVの総所有コストが低下し続けるにつれ、消費者はマイルドハイブリッドが提供する燃料節約と、特に規制地域においてBEVのゼロエミッション効果および潜在的に高いリセールバリューを比較するようになっています。欧州のOEMは、BEV価格の急速な低下が48Vシステムへの最近の投資を損ない、回収期間を大幅に短縮する可能性があることへの懸念を表明しています。その結果、マイルドハイブリッド車市場は、充電インフラが改善され、政府インセンティブが完全電動化を優遇する地域を中心にマージン圧力を受けています。

新興市場における不均一なハイブリッドインセンティブ

ブラジル、タイ、インドネシアでは、政策の枠組みがバッテリー電気技術とハイブリッド技術の支援の間で揺れ動いています。この不一致は、OECD経済圏外での成長を見込むOEMに計画リスクをもたらしています。ブラジルでは、サンパウロのIPVA免除が州内で生産されたハイブリッドにのみ適用され、ショールームで人気を集めている輸入マイルドハイブリッドクロスオーバーは対象外となっています。一方、タイの投資委員会は低電圧ハイブリッドへの物品税軽減を縮小し、完全電気モデルへのインセンティブを振り向けています。インドネシアは引き続き48Vシステムに対する高級税割引を提供していますが、この税率を定期的に見直しています。インドでは、FAME IIの補助金がマイルドハイブリッド乗用車に適用されていますが、FAME IIIのガイドライン草案は近い将来の段階的廃止を示唆しています。このような頻繁な規制変更は、数量予測を複雑にするだけでなく、サプライヤーによるローカルコンテンツへの投資を妨げ、急速に発展するこれらの地域におけるマイルドハイブリッド車市場の潜在的成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車の優位性、フリートバンの上昇余地

乗用車は2025年のマイルドハイブリッド車市場シェアの68.12%を占め、OEMが大量生産セダンおよびSUVに48Vシステムを展開しました。小型商用バンは絶対数では小さいものの、2031年にかけて8.17%のCAGRで拡大すると予測されており、デポ充電よりも迅速な給油を優先するフリート契約を通じてマイルドハイブリッド車市場に増分的な数量をもたらします。欧州と北米における二交代制の宅配ルートは、現在のインフラ制約のもとで48Vバンがなぜ BEVよりも低い総コストを実現するかを示しています。

LCVの勢いは、キロメートルあたりの支払い経済が調達を支配する地域で最も強くなっています。ナトリウムイオンパックはさらにコスト差を縮小しており、特に燃料補助金がディーゼル経済性を狭めるインドおよび東南アジアで顕著です。中型・大型トラックは、48Vがピーク出力を制限するためニッチにとどまっており、それらの使用サイクルは水素燃料電池および800ボルト牽引システムへと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ハイブリッドシステム別:48Vアーキテクチャがリーダーシップを確立

48Vトポロジーは2025年のマイルドハイブリッド車市場シェアの73.88%を占め、12Vスタートストップシステムが頭打ちになる中、2031年にかけて8.91%のCAGRでリーダーシップを拡大する軌道にあります。OEMの移行は、コンポーネントインターフェースを標準化し統合時間を大幅に短縮するLV148バスによって触媒されています。単一のP0モジュールはフルハイブリッドコストの約30%で10〜17%の燃料節約をもたらし、大量市場プラットフォームにとって魅力的な比率です。

フルハイブリッドアーキテクチャはCO₂スーパークレジットとして引き続き有効ですが、そのプレミアムは日本および一部のEUセグメント以外での普及を制限しています。逆に、24Vソリューションは低速オフハイウェイ機械に足場を見つけていますが、グローバル数量への貢献は限定的です。したがって、48Vの経路は今後10年間を通じて新しいマイルドハイブリッド車市場シェアを支配すると予想されます。

推進タイプ別:ディーゼルハイブリッドが欧州で勢いを取り戻す

ガソリンマイルドハイブリッドは2025年のマイルドハイブリッド車市場シェアの61.76%を占め、中国、インド、米国におけるガソリンの普及を反映しています。しかし、ディーゼルマイルドハイブリッドは、欧州のOEMが重い後処理なしにユーロ7 NOx上限を満たすために1.6〜3.0リッターディーゼルに48V回生およびトルクアシストを後付けするにつれて、8.13%のCAGRを記録すると予測されています。

欧州以外ではディーゼルのシェアは小さいですが、ディーゼル給油インフラが根付いている北アフリカおよびトルコへの輸出可能性を提供しています。それでも、大規模な新興地域がディーゼル乗用車需要を欠いているため、ガソリンはマイルドハイブリッド車市場を引き続き支配するでしょう。

バッテリー化学別:リチウムイオンが優位、ナトリウムイオンが台頭

リチウムイオンは2025年のマイルドハイブリッド車市場シェアの82.22%を確保し、正極コストの継続的な低下に支えられて主力化学であり続けるでしょう。しかし、ナトリウムイオンおよびその他のリチウムフリーセルは、中国の大量生産がコバルトとニッケルを排除し、エントリーレベルの乗用車および小型バン向け48Vパックコストを大幅に削減するにつれて、7.16%のCAGRで成長すると予測されています。

ニッケル水素はToyota Motor Corporationのレガシーシステムに残っていますが、エネルギー密度がLFPおよびナトリウムイオン代替品に遅れをとるため急速に衰退しています。これらの手頃な化学がスケールアップするにつれて、新興市場はリチウムおよびコバルトのサプライチェーンに関連する原材料変動性なしに普及を加速させることができます。

地域分析

欧州は2025年の数量の48.74%を占め、厳格な93.6 g CO₂/kmのフリート規制とディーゼル代替需要に支えられています。ドイツ、フランス、イタリア、スペインが地域登録台数の3分の2以上を集合的に生み出しています。AudiのV6 3.0リッターやStellantisの近日発売予定の1.6リッターユニットなどのディーゼルマイルドハイブリッドバリアントは、選択的触媒後処理の複雑さを回避しながら自動車メーカーがユーロ7粒子基準を満たすのに役立っています。東欧での普及は燃料価格の低さとインフラ整備の遅れにより遅れており、英国の積極的なゼロエミッション義務化は現地のマイルドハイブリッドの窓を圧縮しています[3]「Stellantisがベンチマークハイブリッドパワートレインを拡張」、Stellantis、stellantis.com。

アジア太平洋地域は2031年にかけて8.11%のCAGRで最も速く成長するクラスターです。中国は、高級税の閾値を下回ることができる48Vパッケージを優遇するPHEVクレジットの強化によって地域をリードしています。インドのCAFE-IIIスーパークレジットはマイルドハイブリッドをFAME II補助金の対象として維持しており、インドネシア、タイ、ベトナムはハイブリッド向けの物品税還付を展開しています。日本のメーカーは国内市場でフルハイブリッドに注力していますが、コスト意識の高いASEAN諸国に48Vシステムを輸出しており、地域内の規制の違いを浮き彫りにしています。

北米は安定したペースで成長し、緩やかな拡大が予測されています。米国では、充電の課題からハイブリッドに回帰する消費者に牽引され、ハイブリッド車の採用が大幅に増加しています。Stellantis と Ford Motor Companyはトラックおよびスポーツ用多目的車のラインナップを更新し、潜在的なBEVの手頃さの課題に対するバッファーとしてベルトスタータージェネレーターを統合しています。一方、南米の自動車市場は地域の税制優遇措置に大きく影響されています。例えば、サンパウロのIPVA免除は現在、ハイブリッドを現地で組み立てるOEMに優位性を与えています。

競合環境

最大のサプライヤーであるBosch、Continental、Valeo、ZF、BorgWarnerがマイルドハイブリッド市場を支配し、48V収益の大きなシェアを掌握しています。西側の既存企業が電動化に資金を投じるために再編を進める中、ZFは大規模なレイオフを発表し、パワートレイン部門のスピンオフを検討しています。Continentalは売上高に占めるR&D支出を削減しながら自動車部門のIPOを準備しています。対照的に、アジア企業は積極的に拡大しています。Valeoはインドでの売上拡大に向けて多額の投資を行い、Mahindraのeアクスル受注を狙っています。CATLとBYDは小型商用車プログラムを獲得するためにナトリウムイオンパックを統合しており、HuaweiはDriveONE 48Vドライブを国内OEMに売り込んでいます。競合環境は、パワーエレクトロニクスとソフトウェア駆動機能を組み合わせ、機動的なコスト構造を維持する企業へとシフトしています。

主要な技術優先事項には、トルク密度向上のためのヘアピン巻線モーター、最高水準の機能安全基準を満たす両面冷却48Vインバーター、および磁石供給への依存を低減するレアアース不使用ステーターが含まれます。機能安全およびサイバーセキュリティ規制に関連するコンプライアンスコストの増加により、設計タイムラインが延長されています。このトレンドにより、OEMとサプライヤー間の共同開発契約が推進され、長期的なビジネスコミットメントが確保されています。

マイルドハイブリッド車業界リーダー

Nissan Motor Co. Ltd

Volkswagen AG

Hyundai Motor Company

Ford Motor Company

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Stellantis Brazilはバイオハイブリッドプログラムの次のフェーズを発表しました。同社は年前半に初のフレックスマイルドハイブリッド車を発売することを確認しました。ブラジルのペルナンブコ州ゴイアナ自動車ハブで開発・生産されるこの車両は、先進的な48V MHEV技術を誇ります。特に、新モデルはオルタネーターとスターターモーターの両方を置き換える多機能電気機械を統合しています。この革新的な機械は、内燃機関に追加トルクを提供するだけでなく、48Vリチウムイオンバッテリーを充電するためのエネルギーを生成し、従来の電気システムとシームレスに連携して動作します。

- 2026年1月:Toyota UKは、新しいディーゼル48Vパワートレインを搭載した2026年型ランドクルーザーコマーシャルを発表しました。刷新されたランドクルーザーコマーシャルは、8速ダイレクトシフトオートマチックトランスミッションと組み合わされた2.8リッターターボディーゼルエンジンを搭載し、48Vマイルドハイブリッドシステムによって強化されています。

グローバルマイルドハイブリッド車市場レポートの範囲

マイルドハイブリッド車市場レポートは、車両タイプ(乗用車、小型商用車、中型・大型商用車)、ハイブリッドシステム(12V、24V、48V)、推進タイプ(ガソリン、ディーゼル)、バッテリータイプ(リチウムイオン、ニッケル水素、その他(ナトリウムイオンおよびLTOを含む))、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| 12Vマイルドハイブリッドシステム |

| 24Vマイルドハイブリッドシステム |

| 48Vマイルドハイブリッドシステム |

| ガソリンマイルドハイブリッド |

| ディーゼルマイルドハイブリッド |

| リチウムイオン |

| ニッケル水素(NiMH) |

| その他(例:ナトリウムイオン、LTO) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| ハイブリッドシステム別 | 12Vマイルドハイブリッドシステム | |

| 24Vマイルドハイブリッドシステム | ||

| 48Vマイルドハイブリッドシステム | ||

| 推進タイプ別 | ガソリンマイルドハイブリッド | |

| ディーゼルマイルドハイブリッド | ||

| バッテリータイプ別 | リチウムイオン | |

| ニッケル水素(NiMH) | ||

| その他(例:ナトリウムイオン、LTO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

マイルドハイブリッド車市場は2031年までにどの程度の規模になると予想されますか?

マイルドハイブリッド車市場規模は2031年までに1,645億6,000万米ドルに達し、2031年にかけてCAGR 6.91%で拡大すると予測されています。

マイルドハイブリッド内で最も速く成長している車両カテゴリーはどれですか?

小型商用バンが成長をリードしており、フリートオペレーターが燃料節約と充電インフラの制限のバランスを取る中、8.17%のCAGRが予測されています。

サプライヤーは需要の変化にどのように対応していますか?

西側のティア1企業は再編を進め長期契約を締結している一方、アジア企業はバッテリーおよび統合48Vドライブへと垂直統合を拡大しています。

ナトリウムイオン電池はどのような役割を果たしますか?

CATLとBYDはナトリウムイオン技術を商業化し、48Vパックのコストを大幅に削減しました。このコスト削減により、手頃な価格が主要な関心事である市場においてマイルドハイブリッドの魅力が高まっています。

最終更新日: