ハンガリー貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

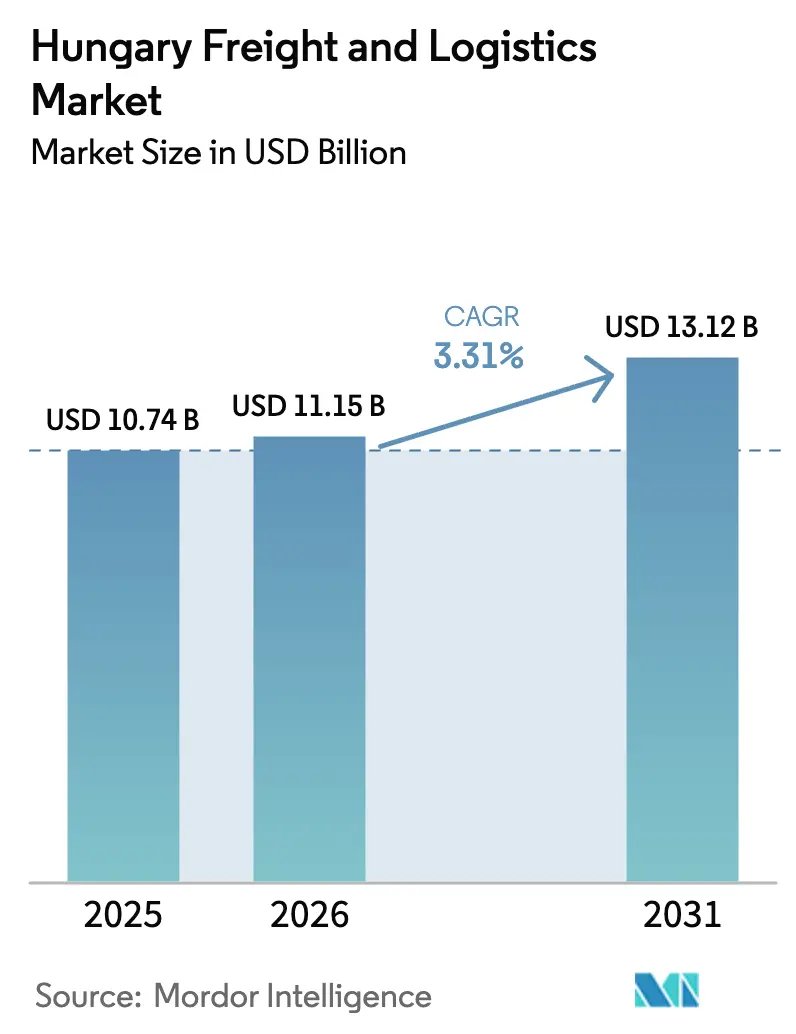

| 基準年の市場規模 (2025) | 10.74 十億米ドル |

| 市場規模 (2026) | 11.15 十億米ドル |

| 市場規模 (2031) | 13.12 十億米ドル |

| 成長率 (2026 - 2031) | 3.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハンガリー貨物・物流市場分析

ハンガリー貨物・物流市場規模は2026年に111億5,000万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 3.31%で成長し、2031年までに131億2,000万米ドルに達する見込みです。

ハンガリーの貨物・物流市場は、ライン川・ドナウ川回廊およびオリエント・東地中海回廊におけるゲートウェイとしての役割、EU結束基金からの安定した資金流入、そして宅配便・速達・小包活動を押し上げる電子商取引量の拡大から恩恵を受けています。進行中の高速道路および鉄道の整備がサービスの信頼性を高める一方、自動車・電池分野への投資の波が長距離貨物量を下支えしています。多国籍インテグレーターが温度管理契約およびジャストインタイム自動車フローをめぐって地域専門業者と競合するなか、競争の激しさは中程度です。労働力不足、燃料価格の変動、および一時的な鉄道工事が成長を抑制しているものの、デジタル貨物プラットフォームとインターモーダルハブが引き続き生産性向上を実現しています。

主要レポートのポイント

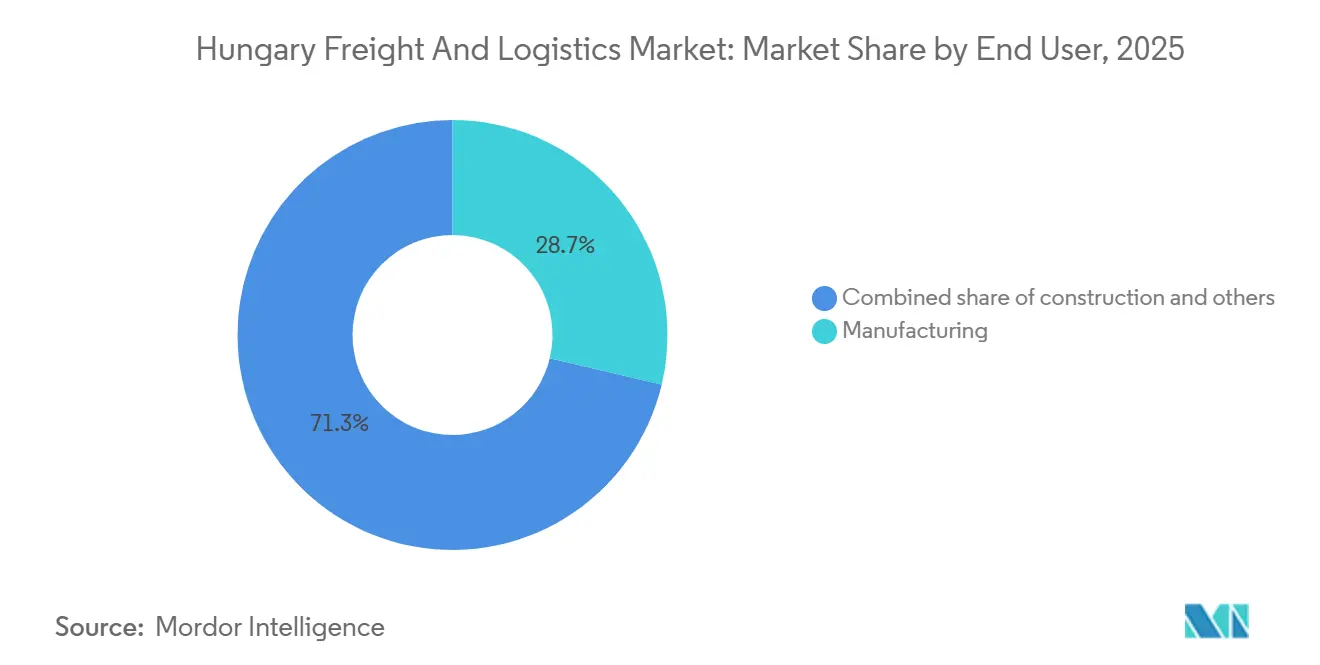

- エンドユーザー産業別では、製造業が2025年のハンガリー貨物・物流市場シェアの28.72%を占めてトップとなり、卸売・小売業は2031年にかけてCAGR 3.74%で拡大する見込みです。

- 物流機能別では、貨物輸送が2025年のハンガリー貨物・物流市場規模の44%を占め、CEPサービスは2031年にかけてCAGR 4%で拡大しています。

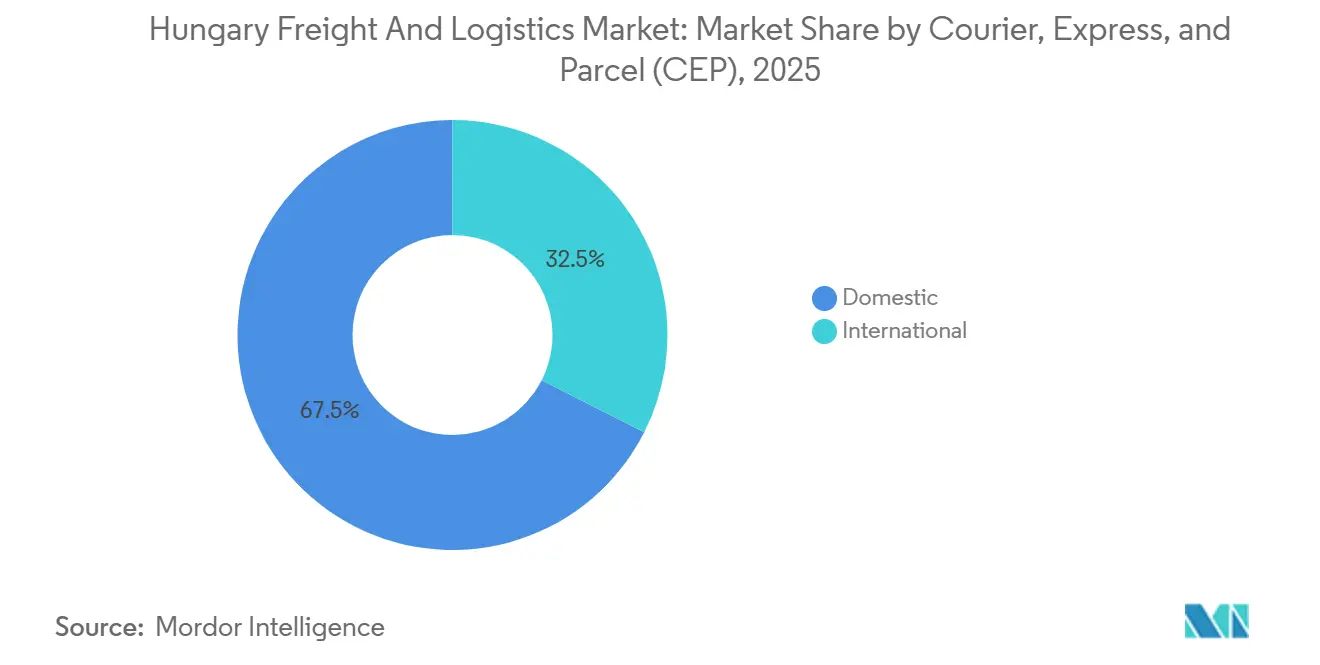

- CEP目的地別では、国内出荷が2025年の取扱量の67.53%を占め、国際小包は2031年にかけてCAGR 3.83%で成長する見込みです。

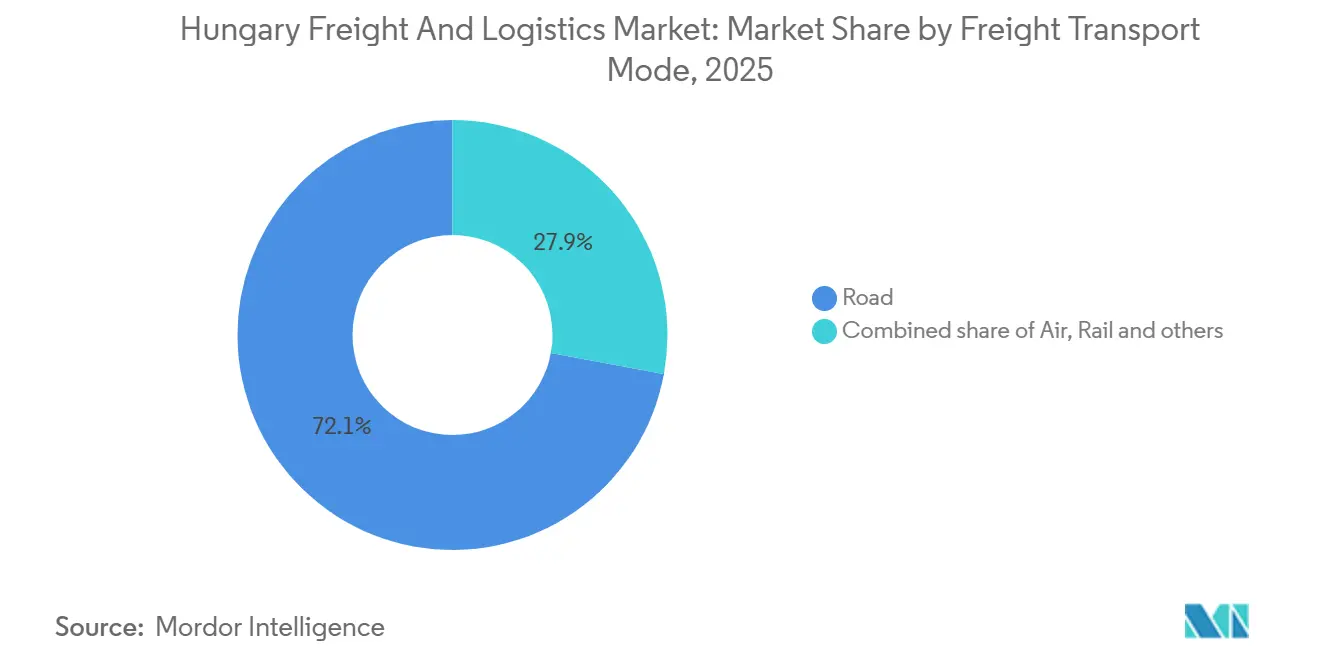

- 貨物輸送モード別では、道路輸送が2025年に72%の収益シェアを占め、航空貨物は2031年にかけてCAGR 4%で成長する見込みです。

- 倉庫保管・貯蔵別では、非温度管理施設が2025年に収益シェアの90.31%を占め、温度管理スペースは2026年から2031年にかけてCAGR 3.52%で加速しています。

- 貨物フォワーディングモード別では、海上・内陸水路が2025年に収益シェアの69.87%を占めてトップとなり、航空フォワーディングは2031年にかけてCAGR 3.46%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ハンガリー貨物・物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUランドブリッジとしての戦略的地位および回廊投資 | +0.9% | 国内全体、ブダペスト・ジェール・デブレツェン回廊に集中 | 中期(2〜4年) |

| 電子商取引ブームによるラストマイル需要の喚起 | +0.7% | 国内全体、都市クラスター(ブダペスト、デブレツェン、セゲド)が普及をリード | 短期(2年以内) |

| EU結束基金を通じた道路・鉄道整備 | +0.6% | 国内全体、TEN-Tコアネットワーク区間を優先 | 長期(4年以上) |

| 自動車・電池のニアショアリングによる物流需要 | +0.8% | 地域的、デブレツェン・ジェール・ケチケメートの工業地帯に集中 | 中期(2〜4年) |

| ブダペスト空港カーゴシティの拡張 | +0.2% | 国内全体、地域流通ハブへの波及効果 | 短期(2年以内) |

| デジタル貨物プラットフォームの普及 | +0.1% | 国内全体、国境越え輸送レーンで早期の成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUランドブリッジとしての戦略的地位および回廊投資

ハンガリーのライン川・ドナウ川回廊およびオリエント・東地中海回廊沿いの中心的な位置は、西ヨーロッパとバルカン半島を結ぶ重要な通過拠点となっています。道路、鉄道、ターミナル整備に対するEU補助金3億7,000万ユーロ(4億3,100万米ドル)を背景に、同国は貨物輸送能力を強化しています。ブダペスト〜ベオグラード間の複線化により通過時間が40%短縮され、貨物が道路から鉄道へシフトすることでM5の渋滞が緩和されます。自動車・小売フローの信頼性向上が、環状道路付近に投機的倉庫を増設するデベロッパーを引き付け、ブダペスト周辺のハブ集約化を促進しています。建設中の短期的な渋滞にもかかわらず、ハンガリーは欧州の主要物流拠点としての役割を強化しています。[1]欧州委員会、「TEN-Tインフラ」、EC.EUROPA.EU.

電子商取引ブームによるラストマイル需要の喚起

ハンガリーの電子商取引収益は2028年までに48億ユーロ(56億米ドル)に達すると予測されており、CAGR 8.2%は全体的な貨物成長を上回るペースです[2]Statistaアナリスト、「電子商取引ハンガリー見通し」、STATISTA.COM。67%の越境ショッピング率により、インテグレーターは国内密度と広域仕分けのバランスを取るネットワーク設計を迫られ、宅配ロッカーの展開とマイクロフルフィルメントノードの整備が進んでいます。GLS Hungaryはすでに1,000台のロッカーと50か所のデポを通じて年間2,500万個の小包を取り扱い、99.7%の配達成功率を達成しており、この実績は自動化とルート最適化に根ざしています。こうした信頼性が小売業者に全国翌日配達サービスの提供を促し、出荷頻度が増加して平均荷口サイズが縮小しています。ブダペストにおける都市排出規制計画が電動バンへのシフトを加速させ、車両更新と充電ハブへの投資を促しています。その結果、ハンガリー貨物・物流市場は、低収益の大量輸送を相殺する高マージンのCEP収益の安定した流入を受けています。

EU結束基金を通じた道路・鉄道整備

ハンガリーの217億ユーロ(253億米ドル)の結束基金は、450キロメートルの高速道路改修、300キロメートルの鉄道電化、および3か所のインターモーダルターミナルに充当されていますが、インフレ圧力により建設スケジュールが最大18か月延長されています。ルーマニア国境へのM4延伸は2025年末に区間が開通し、自動車部品サプライヤーの東向き通過時間を短縮しました。回廊工事中に鉄道トン数は一時的に落ち込みましたが、複線区間が開通すれば長期的な輸送能力の向上により荷主の信頼が回復するでしょう。スロットを事前予約またはブロックトレインをリースする事業者は、特にデブレツェンおよびジェールへ輸送される重量部品において競争優位を確保します。したがって、ハンガリー貨物・物流市場は、持続的なスピード向上とモーダルシフトの多様化という長期的な利益のために短期的な混乱を受け入れています。

自動車・電池のニアショアリングによる物流需要

BMW、CATL、BYDはハンガリーの工場に100億ユーロ(116億6,000万米ドル)超を投資しており、これらの工場を合わせると毎日数千件の入出荷が発生します。BMW デブレツェン工場だけで1日120件のジャストインタイムトラック輸送が必要であり、CATLはコペル港経由でリチウム化合物を輸入してデブレツェンへ鉄道輸送しています。これらのフローは温度管理コンテナ、保税倉庫、リアルタイム可視性を必要とし、1件あたりの平均収益を押し上げています。Waberer'sは回廊上のサービスレベルを確保するために専用トラクター50台を確保しており、資産コミットメントが自動車契約を獲得する手段であることを示しています。電池工場の稼働が本格化するにつれ、需要は完成モジュールの西ヨーロッパへの出荷配送にシフトし、インターモーダル鉄道量を押し上げます。こうして、ハンガリー貨物・物流市場はコモディティ大量輸送から高付加価値の精密貨物へと構造的なアップグレードを実現しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と人件費の上昇 | -0.5% | 国内全体、国境越え長距離輸送セグメントで深刻 | 短期(2年以内) |

| 燃料価格・通行料の変動 | -0.3% | 国内全体、小規模オーナーオペレーターへの影響が不均衡 | 短期(2年以内) |

| 都市排出規制によるアクセス制限 | -0.1% | ブダペスト、デブレツェン・セゲドへの拡大の可能性 | 中期(2〜4年) |

| 回廊工事中の鉄道ボトルネック | -0.2% | 国内全体、TEN-Tコアネットワークに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と人件費の上昇

欧州では2028年までにトラック運転手が74万5,000人不足すると予測されており、ハンガリーの欠員率はすでに1.6%近くに達し、車両拡大を妨げています[3]国際道路輸送連合、「ドライバー不足危機の深刻化」、IRU.ORG。同セクターの平均総収入は前年比9.2%増加し、2025年には2,100米ドルに達しており、大規模ネットワーク全体で賃金上昇を償却できない小規模フリートのマージンを圧迫しています。空席が埋まらない場合、事業者は収益性の高い契約を断るか、より薄い利幅で外注し、交渉力がドライバーや派遣会社側に移っています。大手インテグレーターは運転支援システムとワークライフスケジューリングツールを導入してスタッフを確保していますが、設備投資が新規参入者の参入障壁を高めています。したがって、ハンガリー貨物・物流市場では、資本力の乏しい運送業者が撤退または合併するにつれて緩やかな業界再編が進んでいます。

燃料価格・通行料の変動

軽油の消費税は1ヘクトリットルあたり純額37.50米ドル前後で推移しており、CO₂連動型のHU-GO通行料は2025年に旧型トラックに対して1キロメートルあたり最大0.17米ドルが加算されました。欧州最高水準の27%という付加価値税率と相まって、ポンプ価格は地域平均を上回り、ヘッジ手段を持たないオーナーオペレーターを圧迫しています。変動する通行料サーチャージが価格の透明性を低下させ、荷主は燃料調整条項を要求するようになり、運送業者の交渉力が侵食されています。一部の小規模フリートはユーロV車両を早期に休車させ、輸送能力をさらに逼迫させています。こうして、ハンガリー貨物・物流市場はコスト転嫁の課題に直面しており、規模と調達力を持つ事業者が有利な立場に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が需要を牽引、小売業が加速

製造業は2025年のハンガリー貨物・物流市場シェアの28.72%を占め、自動車、電子機器、医薬品が牽引しています。BMW デブレツェンおよびアウディ ジェールでのジャストインタイム組立は、鉄道と道路の両方を経由して輸送される鉄鋼、半導体、電池セルの同期された入荷に依存しています。医薬品フローは厳格なGDP(医薬品流通適正基準)コンプライアンスを要求し、複数年契約を確保するために運送業者に倉庫の認証取得とスタッフ研修を促しています。一方、最も成長の速いサブセグメントである卸売・小売業は、オムニチャネル商業者がブダペスト以外にフルフィルメントセンターを拡大して当日配達圏を短縮するにつれ、CAGR 3.74%で拡大しています。こうして、ハンガリー貨物・物流市場はより高いサービス差別化へとシフトしており、荷主が運送業者の認証を審査するなかでアセットライトブローカーはコモディティ貨物に退いています。

小売業の台頭は越境電子商取引の習慣と可処分所得の増加に起因しており、小包密度を高めています。CEP事業者は食料品店に宅配ロッカーを設置し、クリック&コレクトモデルを実現することで配達失敗を減らしています。製造業は絶対的なトン数の優位性を維持しているものの、消費者主導のフローが増加するにつれてそのシェアはわずかに低下しています。農業と建設は収穫量と公共事業予算に連動した景気循環的な性格を持ち、通年の安定性よりも需要急増期に寄与しています。大型プロジェクトが完了すると、解放された輸送能力が自動車輸出に再配置され、ハンガリー貨物・物流市場は産業セクターと消費者セクターにわたってバランスを保っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

物流機能別:貨物輸送が優位、CEPが急成長

貨物輸送は2025年のハンガリー貨物・物流市場規模の44%を占め、45億1,000万米ドルに相当し、道路、鉄道、航空、内陸水路をカバーしています。道路輸送はジャストインタイム自動車輸送とスーパーマーケットへの補充輸送を吸収する一方、鉄道シェアは回廊整備が完了するまで圧力下に置かれています。CEPサービスはCAGR 4%で拡大しており、密度の高い都市型ロッカーネットワークと自動仕分けを活用して24時間以内配達の基準を達成しています。デジタル化されたラベルとリアルタイム追跡が手作業を削減し、賃金インフレにもかかわらず利益率を支えています。

倉庫保管は市場収益の11%を占め、電子商取引テナントが15,000平方メートルのブロックに5年間のリースを締結するなか、大ブダペスト圏の空室率は4%を下回っています。貨物フォワーディングは480億トンキロメートルを取り扱い、東西フローにおけるハンガリー貨物・物流市場の橋渡し役から恩恵を受けています。通関業務や梱包などのその他サービスはコモディティ化に直面しており、事前審査済み運送業者に荷物をオークション形式で割り当てるデジタルプラットフォームへの業者集約が進んでいます。

宅配便・速達・小包目的地別:国内量が優位、国際が成長

国内小包は2025年に67.53%のシェアを占め、ハンガリーの970万人の住民が翌日配達経済を成立させるのに十分な密度を生み出しています。郊外のショッピングモールに宅配ロッカーが増設され、2時間以内の受け取り窓口が顧客体験を向上させ、ラストマイルコストを低減しています。ハンガリーの消費者がドイツ、イタリア、中国からファッションや電子機器を購入するため、国際小包はCAGR 3.83%でより速く成長しています。インテグレーターは通関手続きと拡張された追跡要件を反映し、越境荷口に30〜40%のプレミアムを設定しています。

返品物流は収益性に課題をもたらしており、EU規則は透明な関税と梱包廃棄物のリサイクルを義務付けています。事業者は出発前に荷物を事前通関する自動化通関ポータルに投資し、幹線輸送の通過時間を短縮しています。こうして、ハンガリー貨物・物流市場はインフラを重複させることなく国内密度と国際的なリーチの両方を満たすネットワークの柔軟性を重視しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

倉庫保管・貯蔵別:常温保管が優位、コールドチェーンが拡大

非温度管理スペースは2025年に市場シェアの90.31%を占め、自動車部品、日用消費財、一般商品を取り扱っています[4]Cushman & Wakefield調査、「ハンガリー市場インサイト」、CUSHMANWAKEFIELD.COM。需要はM0環状道路から30キロメートル以内に集中しており、入居者は高速道路アクセスと労働力プールを確保しています。2024年第3四半期に空室率は3.5%まで低下し、表面賃料は高一桁台のパーセンテージで上昇しました。温度管理能力はCAGR 3.52%で拡大しており、医薬品のニアショアリングと生鮮食品の電子商取引が牽引しています。Rabenのドゥナハラスティサイトはチルドゾーン(14〜18℃)と常温チャンバーを組み合わせ、二次的な取り扱いを削減するマルチ温度帯混載を実現しています。

コールドチェーンの拡大はデブレツェンの医薬品クラスターとブダペスト空港のカーゴシティに集中しており、GDPコンプライアンスと空港近接性が40〜50%の建設プレミアムを正当化しています。機関投資家はインフレ連動リースを求め、柔軟なメザニンレイアウトを備えた投機的建設を推進しています。こうして、ハンガリー貨物・物流市場はコモディティ化した大型倉庫とプレミアム規制施設の二極化を経験しています。

貨物輸送モード別:道路が優位、航空貨物が加速

道路輸送は2025年に72%のモーダルシェアを占め、1,300キロメートルの高速道路ネットワーク上での柔軟性と信頼性の高い通過時間が評価されています。軽油消費税と通行料サーチャージがマージンを圧迫していますが、事業者は高い資産稼働率と自動車工場でのドロップアンドフック方式によりコストを相殺しています。ブダペスト空港の航空貨物トン数は2025年上半期に前年比49%増加して20万トンに達し、2027年までに45万トンの能力を達成する軌道に乗っています。電子機器のプロトタイプ、医薬品、電子商取引の返品品は、幹線輸送の信頼性が運賃プレミアムを上回るため航空輸送を選好しています。

鉄道量はTEN-T工事中に落ち込みましたが、2027年以降に複線電化区間が開通すれば競争力を回復し、76TEUを積載できる1,200メートル列車の運行が可能になります。内陸水路はドナウ川でニッチな役割にとどまり、主にバルク商品と空コンテナの再配置を取り扱っています。したがって、ハンガリー貨物・物流市場は鉄道近代化が完了するまで、輸送能力を道路に、高付加価値の緊急輸送を航空に依存しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

貨物フォワーディングモード別:内陸水路が優位、航空がシェアを拡大

海上・内陸水路は2025年のフォワーディング収益の69.87%を占め、アドリア海の港湾とドナウ川のバージ輸送がコンテナ輸入を支配しているためです。フローの大部分は国内の発着地なしにハンガリーを通過しており、地域付加価値は限定的ですが、オーストリアおよびスロバキアへの輸送を支えています。航空フォワーディングはCAGR 3.46%で拡大しており、24時間以内のドアツードア配達を必要とする医薬品と電子機器が牽引しています。Kuehne + Nagelのブダペスト支店は航空貨物能力、通関業務、定期バン路線を統合し、OEMに対してエンドツーエンドの管理を提供しています。

道路・鉄道フォワーディングが残りを分け合っており、デジタル貨物プラットフォームがスポット貨物をマッチングし、ハンガリーが2024年9月に電子CMR条約に加盟したことでペーパーレス書類化が進んでいます。空コンテナの不均衡とブダペスト南部の老朽化した閘門インフラにより、水路の競争力は停滞しています。こうして、ハンガリー貨物・物流市場はモード中立の輸送能力とコンプライアンス専門知識を組み合わせたフォワーディングモデルを重視しています。

地理的分析

ブダペスト、ジェール、デブレツェンの3都市は2025年のハンガリー貨物・物流市場収益の約65%を生み出しており、これらの都市の産業基盤、人口、ハブインフラの集積を反映しています。ブダペストは空港貨物能力とドナウ川バージを提供し、インテグレーターと3PL本社を引き付けています。ジェールのアウディエンジン工場は累計生産台数が500万台を超え、フィーダー部品の輸送を持続させ、工業用スペースの空室率を2%未満のほぼゼロに保っています。デブレツェンはBMWとCATLの投資が1日200件のトラック呼び込みを引き起こし、コールドチェーンと保税ゾーン需要を刺激するなか、最も成長の速いノードとして台頭しています。

M4高速道路のルーマニア国境への延伸に伴い東部回廊が強化され、シェアがソルノクとニーレジハーザへとシフトしています。2027年のブダペスト〜ベオグラード鉄道線の完成により、ケチケメートおよびセゲドのサプライヤーのアドリア海通過時間が40%短縮され、鉄道の地域シェアが向上します。倉庫のダイナミクスは二極化しており、大ブダペスト圏の空室率は2025年第3四半期も逼迫している一方、地方都市は8%超を維持しており、コスト重視の小売業者に拡張の選択肢を提供しています。オーストリアおよびスロバキアへの越境レーンはトン数の約40%を占めていますが、EU移動パッケージの社会条項により10〜15%のコンプライアンスコスト増加に直面しています。

EU資金はTEN-Tコアノードを優先しており、補助金配分がブダペストとデブレツェンに偏っています。周辺県はラストマイルプロジェクトを求めてロビー活動を行っていますが、インフレが建設コストを押し上げるなか財政余地は縮小しています。こうして、ハンガリー貨物・物流市場は東西の幹線沿いに集約されており、特定の産業アンカーまたは補助金制度に支えられた場合にのみ二次ハブが成長しています。

競争環境

上位10社がハンガリーの貨物・物流市場収益の約35〜40%を占めており、地域専門業者とデジタル新規参入者には十分な余地が残されています。DSVによる143億米ドルのDB Schenker買収は2025年4月に承認され、より深いコントラクトロジスティクス能力を持つ欧州の巨人を誕生させましたが、12か月のITシステム統合により顧客離れのリスクに直面しています。Waberer's InternationalはGySEV Cargoの62.5%の株式を取得し、2025年末にクロージングを完了しました。これにより国内チャンピオンはEUグリーンディールのモーダルシフト奨励策に沿った鉄道輸送力を獲得しました。

デジタル貨物プラットフォームは従来のフォワーダーと提携して輸送能力をプールし、eFTI対応データを提供しており、ハンガリーが2024年に電子CMR条約に加盟した後に加速しています。DHL Supply ChainはCTPark Budapest Eastの長期リースを更新し、ピッキング時間を短縮して労働生産性を高める自動化を追加しました。Hellmann Worldwideは2025年10月にTrans.euと提携して入札をデジタル化し、100社のハンガリー運送業者をオンボードしており、中堅プレーヤーがテクノロジーを活用して規模の格差を補う方法を示しています。温度管理ニッチは資本を引き付けており、RabenとLogicorが30〜40%の賃料プレミアムを要求するGDP準拠施設を建設しています。その結果、ハンガリー貨物・物流市場は規模、コンプライアンス専門知識、デジタル透明性を持つ事業者を優遇する一方、価格重視の小規模フリートは農村レーンに特化するか、業界再編を通じて撤退しています。

ハンガリー貨物・物流産業のリーダー企業

Waberer's International Nyrt.

Magyar Posta Zrt.

Rail Cargo Hungaria Zrt

DHL Logistics Hungary

DSV Solutions Kft.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Waberer'sグループはHungarian Post Insuranceの残余33.075%の株式を取得し、収益を多様化して統合サービスバンドルを強化しました。

- 2025年10月:Hellmann Worldwide LogisticsはTrans.euと提携して貨物プロセスをデジタル化し、100社超のハンガリー運送業者と接続することで空車走行を削減し、可視性を向上させました。

- 2025年7月:DHL Supply ChainはCTPark Budapest Eastのリースを延長し、自動車・小売契約の継続支援に向けた施設アップグレードを実施しました。

- 2025年4月:DSVはDB Schenkerの買収を完了し、DSVブランドのもとで事業を統合してハンガリーにおけるコントラクトロジスティクスの拠点を拡大しました。

ハンガリー貨物・物流市場レポートの調査範囲

| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・速達・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫保管・貯蔵 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| エンドユーザー産業別 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能別 | 宅配便・速達・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫保管・貯蔵 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

レポートで回答される主要な質問

ハンガリー貨物・物流市場の現在の価値はいくらですか?

市場は2026年に111億5,000万米ドルと評価されており、2031年までに131億2,000万米ドルに達すると予測されています。

ハンガリー貨物・物流市場はどのくらいの速さで成長していますか?

総収益は2026年から2031年にかけてCAGR 3.31%で拡大する見込みです。

最大のシェアを占めるエンドユーザーセグメントはどれですか?

製造業が28.72%のシェアでトップであり、自動車、電子機器、医薬品の生産が牽引しています。

最も急速に拡大している物流機能はどれですか?

宅配便・速達・小包サービスが約CAGR 4%で成長しており、他の機能を上回っています。

将来の成長に最も影響を与えるインフラプロジェクトはどれですか?

ブダペスト〜ベオグラード間の複線鉄道線と、EU結束基金のもとで進行中の高速道路拡張が、2027年以降の輸送能力とスピードを大幅に向上させます。

最終更新日: