イタリア貨物・物流市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

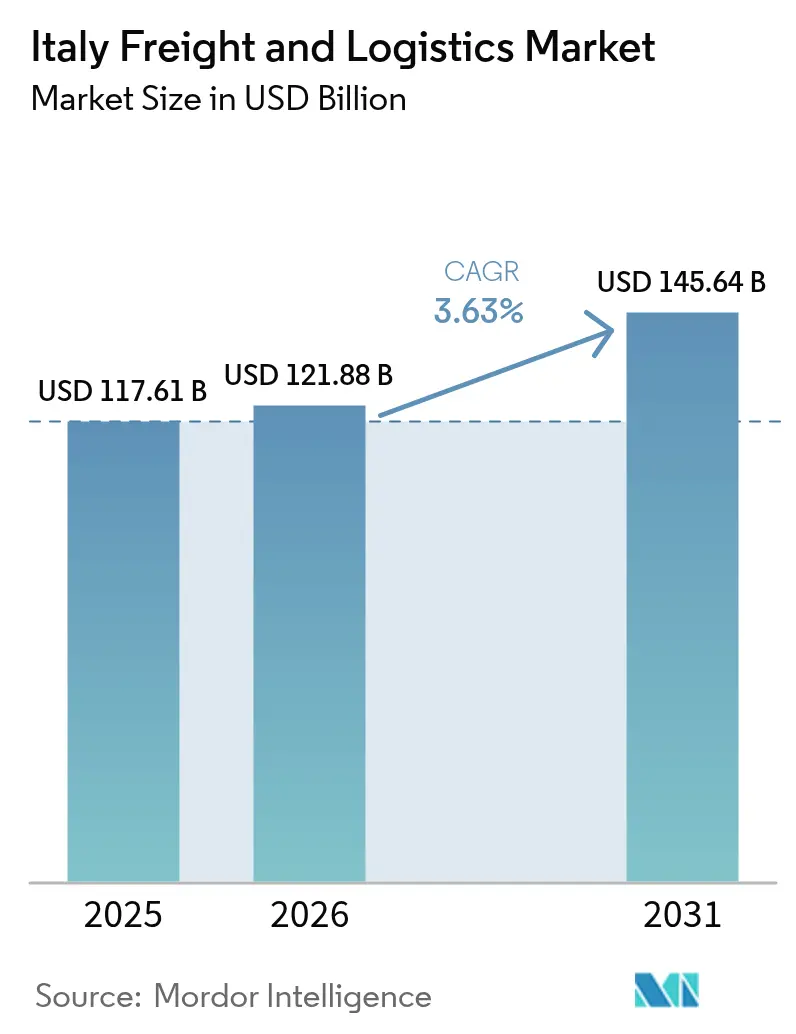

| 基準年の市場規模 (2025) | 117.61 十億米ドル |

| 市場規模 (2026) | 121.88 十億米ドル |

| 市場規模 (2031) | 145.64 十億米ドル |

| 成長率 (2026 - 2031) | 3.63% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア貨物・物流市場分析

イタリア貨物・物流市場規模は2026年に1,218億8,000万米ドルと推計され、2025年の1,176億1,000万米ドルから成長し、2031年には1,456億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)3.63%で拡大する。国家復興・強靱化計画(NRRP)に紐付けられた投資が港湾・鉄道能力を拡大しており、電子商取引需要の加速が宅配便量を増大させ、従来の長距離輸送ネットワークに課題をもたらしている。イタリア貨物・物流市場は、欧州と地中海を結ぶゲートウェイとしての同国の役割から恩恵を受けているが、労働力不足と老朽化した車両群がコスト上昇圧力を高めている。医薬品や高品質食品の輸出に伴うコールドチェーン需要の高まりが温度管理型倉庫の需要を刺激しており、インダストリー4.0に基づく自動化インセンティブが北部ハブにおける近代化を後押ししている。DACHSERがFercam Italiaの80%を取得するなどの統合活動は、複雑なマルチモーダル貨物フローを処理できる、より大規模で統合型プロバイダーへのシフトを示している。

主要レポートの要点

- 物流機能別では、2025年にイタリア貨物・物流市場シェアの62.88%を貨物輸送が占めリードしており、クーリエ・エクスプレス・宅配便(CEP)サービスは2026年から2031年にかけて最も高い年平均成長率(CAGR)4.17%を記録すると予測されている。

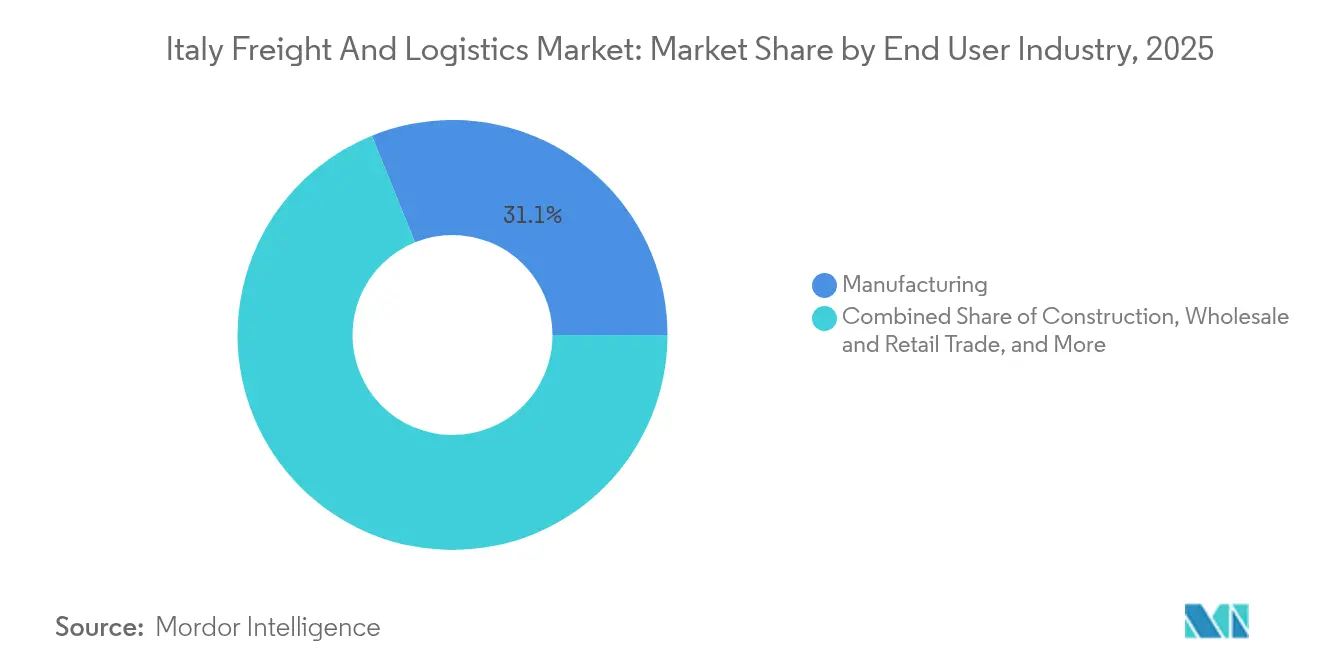

- 最終ユーザー産業別では、2025年のイタリア貨物・物流市場規模の31.12%を製造業が占めており、卸売・小売業は2026年から2031年にかけて最も高い年平均成長率(CAGR)3.86%で成長すると予測されている。

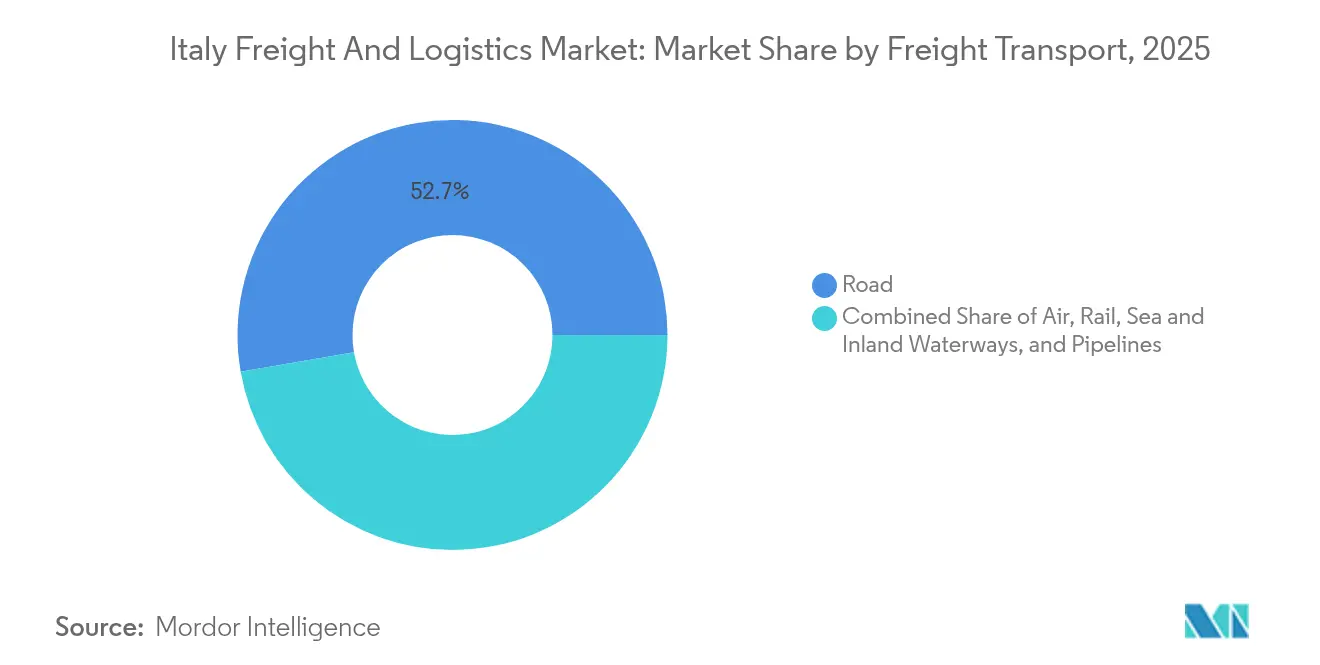

- 貨物輸送モード別では、2025年の収益シェアの52.74%を道路貨物が占め、航空貨物は2026年から2031年にかけて最も高い年平均成長率(CAGR)4.06%で成長すると予測されている。

- クーリエ・エクスプレス・宅配便(CEP)の仕向地別では、国内輸送が2025年収益の65.92%を占め、国際CEPは2026年から2031年にかけて年平均成長率(CAGR)4.32%で拡大する見込みである。

- 倉庫・保管別では、2025年に非温度管理施設がシェアの91.64%を占めているが、温度管理スペースは2026年から2031年にかけて年平均成長率(CAGR)3.49%で拡大すると予測されている。

- 貨物フォワーディングモード別では、2025年のフォワーディング収益の72.74%を海上・内陸水路貨物フォワーディングが創出しており、航空貨物フォワーディングは2026年から2031年にかけて年平均成長率(CAGR)3.66%で上昇すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア貨物・物流市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引宅配便の急増とラストマイル投資 | +0.8% | ミラノ、ローマ、ナポリ都市圏 | 短期(2年以内) |

| 食品・医薬品輸出によるコールドチェーン需要 | +0.6% | ロンバルディア州、エミリア=ロマーニャ州;中部地域への波及 | 中期(2〜4年) |

| NRRPおよびTEN-Tコリドーのもとでのインフラ整備 | +0.7% | アルプスコリドー、南部港湾リンク | 長期(4年以上) |

| スマート物流技術を促進するインダストリー4.0税額控除 | +0.4% | 北部クラスター;南部への段階的普及 | 中期(2〜4年) |

| 都市部のPUDO(受け取り・発送)ミックスを変えるロッカーネットワーク | +0.3% | ミラノ、ローマ、トリノ、ナポリ | 短期(2年以内) |

| 鉄道整備の混乱による輸送量の道路への移行 | +0.5% | 国内貨物コリドー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引宅配便の急増とラストマイル投資

CEP内の国内宅配便は2024年に66.54%のシェアを獲得し、前年比6%増で588億ユーロ(648億9,000万米ドル)に達したオンライン小売の急増を反映している。イタリア貨物・物流市場は密度の高いロッカーグリッドを追加することで対応しており、DHL・Poste Italianeの合弁事業は1万基の自動受け取りポイントの設置を目標とし、都市部における1個あたりの配送コストを30%削減する見込みである。Amazon Logisticsは当日配送対象エリアをさらに15都市に拡大し、従来の運送業者もマイクロフルフィルメントや電動車両への投資を迫られている。運送業者は電子商取引フローを支配する100キログラム未満の小口輸送に対応するため、ハブ・アンド・スポーク方式のレイアウトを再構築している。ゼロエミッション車両に対する都市政策のインセンティブは、事業者の車両更新戦略と合致している。ピーク時の買い物シーズンには処理能力の課題が継続しており、溢れる輸送量を吸収するためにクラウドシッピングプラットフォームとの連携が進んでいる。

食品・医薬品輸出によるコールドチェーン需要

医薬品は2024年の医薬品輸出額の80%超を維持し、温度管理型流通の需要を下支えしている[1]イタリア国家統計局(ISTAT)、「輸送統計」、istat.it。UPSはFrigo-TransおよびBPLを取得し、欧州における医薬品製造基準(GDP)グレードのコールドチェーン対応を強化するとともに、ミラノの医薬品クラスターを新興市場向け出荷のハブとして位置付けた。温度管理型倉庫は2024年の総容量の7.81%にとどまるが、ワクチン物流やバイオロジクス生産の拡大に伴い、2025年から2030年にかけて年平均成長率(CAGR)3.53%で拡大すると見込まれている。ミラノ、ローマ、ボローニャの空港貨物ゾーンでは、バイオテクノロジー関連フローを取り込むためにコールドルームスペースが増設されている。地域の専門化により、事業者はアクティブパッケージングを用いたエンドツーエンドの検証済みレーンで付加価値を獲得できる。エネルギー効率の高い冷凍システムは、持続可能な物流施設向けに割り当てられたNRRP補助金の恩恵を受けている。

NRRPおよびTEN-Tコリドーのもとでのインフラ整備

NRRPはアルプスゲートウェイ全域にわたる欧州列車制御システム(ERTMS)の導入を含む鉄道近代化に24億6,000万ユーロ(27億1,000万米ドル)を充当した[2]欧州委員会、「TEN-Tインフラプロジェクトポータル」、ec.europa.eu。2025年の建設工事により、ジェノバ、トリエステ、ベネチアなどの港湾への利用可能な鉄道スロットが削減され、荷物が道路に転嫁され、A1・A4高速道路の渋滞が深刻化している。2026年に完成予定のテルツォ・ヴァリコ・デイ・ジョヴィ線は、ジェノバと北部ハブ間の鉄道貨物輸送容量を40%増加させ、インターモーダルソリューションへのイタリア貨物・物流市場の転換を強化すると期待されている。インターモーダル事業者は輸送時間の延長を補うため、一時的なサーチャージを交渉している。港湾は容量が回復した際にシームレスな引き渡しを確保するため、ラストマイルの鉄道線電化を加速させている。

スマート物流技術を促進するインダストリー4.0税額控除

延長されたインダストリー4.0税額控除は、対象となる自動化投資の最大40%を払い戻し、自律走行搬送車(AGV)、高密度シャトルシステム、予知保全ツールの普及を促進している[3]イタリア経済開発省、「インダストリー4.0インセンティブ」、mise.gov.it。Poste ItalianeおよびPhilip Morrisの工場でのケーススタディでは、AGV導入後に25〜35%の生産性向上が記録されている。しかしながら、イタリアの物流企業の70%は従業員50人未満であり、長期融資へのアクセスが制限され、南部での普及が遅延している。クラウドベースの倉庫管理システムが参入障壁を引き下げており、ピック・パー・ピックのロボットレンタルがキャッシュフローに優しいモデルとして台頭している。スマート施設に不可欠なデータ分析・保守業務のスキルギャップに対処するため、訓練補助金が設けられている。

制約インパクト分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と老朽化したトラック車両群 | -0.9% | 全国、特に南部コリドーで深刻 | 長期(4年以上) |

| 南北の高い運営コスト格差 | -0.4% | 全国規模、南部でより顕著 | 中期(2〜4年) |

| 主要港湾コリドーにおける2025年鉄道工事による容量逼迫 | -0.6% | ジェノバ、トリエステ、ベネチアへのリンク | 短期(2年以内) |

| 電動車両物流のコンプライアンスコストを引き上げるバッテリー危険物規制 | -0.3% | 都市部ラストマイルゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と老朽化したトラック車両群

イタリアのプロドライバーのうち25歳未満はわずか2.2%であり、ベテランドライバーの退職に伴う後継者リスクが生じている[4]Transport & Environment、「トラック車齢分析 イタリア 2024年」、transportenvironment.org。大型車両の平均車齢19.1年はEU平均を上回り、車両信頼性を低下させ、整備コストを押し上げている。2024年にローマで行われた抗議活動は、サービス品質の低下を浮き彫りにし、外国人ドライバーに対する免許迅速認定を求めた。研修費用として1人あたり最大2万4,000ユーロ(2万6,487米ドル)を対象とした補助金制度が設けられているが、煩雑な申請手続きが普及の妨げとなっている。リース会社は車両更新を加速させるべくキロメートルあたりの柔軟な支払いスキームを提供しているが、イタリア貨物・物流市場を支配するマイクロ車両群では資本制約が続いている。

南北の高い運営コスト格差

工業生産はロンバルディア州、ヴェネト州、エミリア=ロマーニャ州に集中しており、南部の運送業者に不利なバックホール不均衡を生み出している。燃料は道路貨物コストの30〜35%を占め、南部の山岳地帯のルートでは燃費が全国平均を上回る。コールドチェーン事業者は南部の倉庫における電力料金の高さに直面し、利益率がさらに圧迫されている。物流プロバイダーは南部拠点を近代化するため、特定の通行料割引とフィット・フォー・55気候基金を求めてロビー活動を行っている。港湾の鉄道接続の遅延が格差を悪化させ、トラック専用ソリューションを強いられている。シッパーが費用の非対称性を吸収できる統合型プロバイダーを好むにつれ、市場参入障壁が拡大している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業のリーダーシップと小売の加速

製造業は2025年収益の31.12%を占め、ロンバルディア州、ピエモンテ州、エミリア=ロマーニャ州の自動車、機械、ライフサイエンス生産ハブに支えられている。部品フローは同期化されたジャスト・イン・シーケンス配送を必要とし、運送業者とティア1サプライヤー間の協力関係を育んでいる。卸売・小売業はオムニチャネルブランドが全国翌日配送フルフィルメントを求めることから、2026年から2031年にかけて年平均成長率(CAGR)3.86%と最も高い成長を遂げる。建設物流はNRRP工事から恩恵を受け、鉄道・道路工事現場に骨材、鉄鋼、プレハブモジュールを輸送している。

エネルギー転換政策は石油・ガス輸送への投資を段階的に縮小し、運送業者を再生可能エネルギープロジェクト貨物へと誘導している。農業・漁業・林業はプレミアムオリーブオイルやワインの輸出実績を強化しており、コールドチェーンおよびリーファーコンテナのニーズを高めている。再生可能エネルギー技術の組立やデジタルサービスなどの新興セクターは、イタリア貨物・物流市場の顧客基盤を多様化させ、景気循環リスクの緩衝材となっている。

物流機能別:サービス進化のなかで輸送が優位

貨物輸送は2025年収益の62.88%を生み出し、イタリア貨物・物流市場における道路、鉄道、海上、航空輸送の中心的な役割を示している。同セグメントは北部の産業クラスターから全国の消費市場へのフローを捕捉している。CEPサービスはオンラインショッピングが配送頻度の基準を再設定し、ネットワークの高密度化を加速させることから、2026年から2031年にかけて年平均成長率(CAGR)4.17%を記録する。倉庫・保管はインダストリー4.0のインセンティブを活用し、北部施設に多層型自動化を追加することで、スループットを向上させスケーラビリティを確保している。貨物フォワーディングはアジア・欧州航路におけるイタリアの優位性を活用してマルチモーダル移動を調整し、その他サービスにはプロジェクト貨物の調整や危険物の取り扱いが含まれる。

統合型サービスは、運送業者が輸送契約に通関業務や在庫管理を組み込むにつれ、機能の境界線を曖昧にしている。Poste Italianeの転換に多角化が見られ、2025年には物流事業からの収益が郵便サービスを上回り、サービス拡大を検証している。クロスセリングは、ドア・ツー・ドアの可視性とコンプライアンスを求める産業クライアントとの粘着性を高めている。イタリア貨物・物流市場は、輸送・倉庫・付加価値サービスを統一されたデジタルプラットフォームのもとで融合できる事業者に報いる。

クーリエ・エクスプレス・宅配便(CEP)別:国内の強みと国際的ポテンシャル

国内CEPは2025年収益の65.92%を生み出し、イタリア国内の密度の高い輸送需要と確立された夜間幹線ルートを反映している。国際CEPは輸出業者がフランス、ドイツ、スペインを対象とする越境マーケットプレイスを活用することから、2026年から2031年にかけて年平均成長率(CAGR)4.32%の予測が示されている。ロッカーの普及は配達不成功率を低減し、ウェーブピッキングの効率化を実現する。都市中心部での当日配送の約束により、運送業者は人口密集地から10キロメートル以内にマイクロフルフィルメントハブを展開することを余儀なくされている。

国際的な成長は予測可能な通関リードタイムに依存しており、EU輸入ワンストップショップなどのプログラムが付加価値税(VAT)処理を簡素化している。医薬品・ファッションブランドは時間的に重要な製品ローンチにプレミアムCEPレーンを活用している。旅客機のベリースペースを集約するアセットライト型プラットフォームからの競争が激化し、既存事業者は価格圧力にさらされる一方、中小企業(SME)には選択肢が広がっている。

倉庫・保管別:常温保管の優位とコールドチェーンの拡大

非温度管理サイトは自動車および一般商品フローにより、2025年収益シェアの91.64%を占めた。自動化によりスループットが向上し、パレットあたりの労働比率が低下している。温度管理スペースは、医薬品製造基準(GDP)およびHACCPに準拠した施設を求めるワクチン物流と生鮮農産物の輸出に牽引され、2026年から2031年にかけて年平均成長率(CAGR)3.49%で拡大する。ロンバルディア州とヴェネト州は、空港・幹線道路近傍に高スペックのコールドハブを集積させ、冗長電力とリモートモニタリングを統合している。

施設デベロッパーは、低地球温暖化係数(GWP)冷媒と太陽光発電屋根を導入してエネルギーコストを抑制するため、NRRPのグリーンビルディング補助金にアクセスしている。事業者はエンドツーエンドの温度可視性を確保するためブルートゥースデータロガーを導入している。ライセンスおよびバリデーションの前提条件により参入障壁が高まっており、イタリア貨物・物流市場における既存事業者の価格決定力が強化されている。

貨物輸送モード別:インターモーダル成長に挑戦される道路優位

道路貨物は2025年においてそのドア・ツー・ドアの柔軟性とイタリアの広大なアウトストラーダネットワークにより52.74%のシェアを維持した。しかし、持続可能性目標がコストインセンティブを適用する場合には、鉄道と近海輸送のパートナーが輸送量を獲得している。航空貨物はマルペンサおよびフィウミチーノを経由する医薬品製造基準(GDP)準拠ルートに依存する高付加価値医薬品輸出に牽引され、2026年から2031年にかけて年平均成長率(CAGR)4.06%を記録した。鉄道は一時的な混乱に苦しんでいるが、整備完了後に恩恵を受ける立場にあり、事業者はアルプス越えのための複数年契約を締結している。

海上・内陸水路貨物はバルク商品フローを維持しており、港湾はデジタルシングルウィンドウシステムを導入して通関手続きを迅速化している。デカーボナイゼーションがエネルギーミックスを転換するにつれ、パイプライン量は減少している。イタリア貨物・物流市場はこのように、各商品帯のコスト・時間・排出量の制約を調整する均衡のとれたモーダルポートフォリオへと進化している。

貨物フォワーディングモード別:海上優位と航空の成長

海上・内陸水路貨物フォワーディングは2025年のフォワーディング収益の72.74%を占め、イタリアの7,500キロメートルの海岸線とジェノバ、トリエステ、ジョイア・タウロのトランジップメントハブを活用している。港湾当局はスロット予約をデジタル化し、滞留時間を短縮するためのブロックチェーンパイロットを展開している。高級品および医薬品の輸出業者が時間確実性のあるレーンを優先することから、航空フォワーディングは2026年から2031年にかけて年平均成長率(CAGR)3.66%で成長する。鉄道・道路フォワーディングはユーラシア陸橋およびEU域内コリドーにおける海上サービスを補完している。

フォワーダーは欧州連合関税法典(UCC)のもとでのエンドツーエンドの可視性と通関専門知識により差別化を図っている。運賃レートの変動はシッパーがインデックス連動型契約を好む動きを促している。統合型物流グループがフォワーディングとアセットベース輸送を組み合わせてマージンの強靱性を高め、イタリア貨物・物流市場全体にわたる影響力を強化している。

地理的分析

北部イタリアが貨物フローを支配しており、ロンバルディア州、ヴェネト州、エミリア=ロマーニャ州が密度の高い製造業、近代的な高速道路、アルプスゲートウェイへの近接性により国内貨物の約59.40%を共同で処理している。ポー渓谷コリドーは、鉄道・道路・倉庫機能を統合したマルチモーダル貨物拠点を支えている。NRRPの資金はブレンナーおよびタルヴィジオ越えへのインターモーダルリンクを強化し、鉄道整備完了後に容量拡大が見込まれる同地域を位置付けている。産業クラスターはジャスト・イン・タイム物流を必要とし、イタリア貨物・物流市場全体において高頻度の幹線輸送と専用シャトル列車への需要を維持している。

ラツィオ州とトスカーナ州を含む中部イタリアは、北部の生産地と南部の消費市場を結ぶ橋渡し役を担っている。ローマ都市圏は大量のラストマイル宅配便量を牽引しており、ラツィオ州の医薬品セクターはコールドチェーンフローを促進している。オルテおよびポメチアのインターモーダルターミナルはNRRPの支援を受け、アドリア海港とティレニア海港への鉄道接続を強化している。ワインやチルド肉などのトスカーナの農産食品輸出はリーファーコンテナを必要とし、フォワーディング業者とコールド保管事業者の連携を深めている。フィレンツェ・ボローニャ高速線沿いのインフラ改善は、パレット化商品のモーダル多様化を後押ししている。

カンパニア州、プーリア州、カラブリア州を含む南部地域は、山岳地形、鉄道電化の遅れ、平均輸送距離の長さにより運営コストが高い。冷蔵トラック輸送のコスト差は拡大しており、北部市場向けに出荷する地域農産食品シッパーの競争力を損なっている。ナポリおよびバーリの港湾へのNRRP整備は、地中海横断貿易航路を獲得し内陸ボトルネックを解消することを目的としている。メッシーナ海峡における近海運送モーダルシフトのエコボーナスインセンティブが近海事業者を支援している。シチリア州はアフリカ向けトランジップメントの戦略的立地を活用しているが、フェリーへの依存はスケジュールリスクを高めている。開発機関は、イタリア貨物・物流市場に不可欠な人的資本基盤を改善するため、ドライバー不足を緩和する研修イニシアティブにおいて協力している。

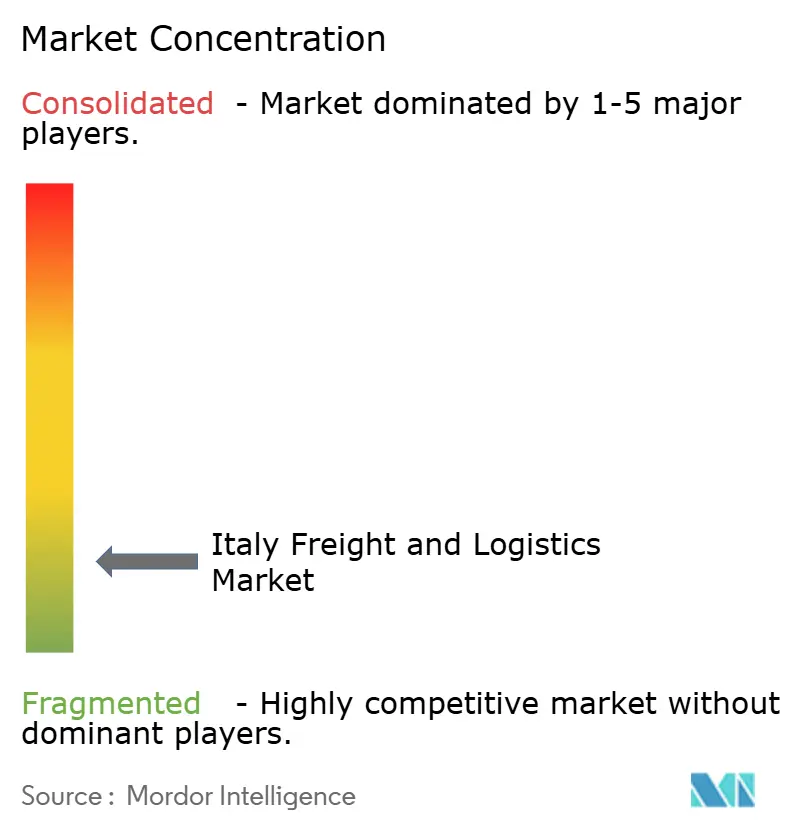

競争環境

市場は分散した状態にあるが、着実な統合の勢いを示している。DACHSERによるFercam Italiaの80%の取得は43拠点と1,000人の従業員を加え、大陸規模のグルパージュ大手を創出した。Poste Italianeは全国的な配送密度とデジタル能力を活用して当日宅配便のカバレッジを拡大しており、DHL、UPS、FedExはグローバルリーチと認定コールドチェーン資産を活用している。大手プレーヤーがロボティクスとAIルート最適化をフリート10台未満の小規模事業者よりも速く展開するにつれ、技術格差が拡大している。

温度管理型保管における空白スペースの機会は、医薬品輸出の優位性にもかかわらず、容量のわずか7.81%に過ぎない。スタートアップはアセットライト型デジタルブローカレッジを提供し、リアルタイムで未活用容量とシッパーの荷物をマッチングさせている。大手既存事業者は顧客のERPと統合するAPIとデータハブへの投資で応じている。2025年の新しい全国労働協約(CCNL)は厳格な安全・賃金規則を導入し、中小規模の企業が吸収しきれないコンプライアンスコストを引き上げている。ファイナンシャルスポンサーは、イタリア貨物・物流市場における規制遵守とグリーン車両投資に必要な規模を構築するため、地域運送業者のボルトオン買収を検討している。

持続可能性へのコミットメントが競争上のポジショニングに影響を与えている。UPSは北部の物流センターに太陽光パネルを設置しており、DHLは2030年までに電動ラストマイル車両を60%にする目標を掲げている。イタリアの運送業者は、割引通行料の恩恵を受けるアルプスコリドー向けにLNGトラックへの投資を行っている。デジタルツインは継続的なレーンバランシングにより空荷走行距離を削減し、ブロックチェーンのパイロットは高級品・医薬品荷物の保管管理の透明性を向上させている。明確なデカーボナイゼーションロードマップを示せるプロバイダーは、EU気候目標に沿った輸出志向の製造業者から複数年契約を獲得している。

イタリア貨物・物流産業リーダー

Poste Italiane

Arcese Trasporti SpA

Fercam SpA

DHL Group

DSV A/S(DB Schenker含む)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:UPSがFrigo-TransおよびBPLの取得を完了し、欧州コールドチェーンのリーチを強化し、イタリアの医薬品レーンに直接的な影響をもたらした。

- 2024年12月:Amazonがイタリア進出15周年を記念し、累計投資が170億ユーロ(188億米ドル)を超えたことを発表するとともに、2026年までに1万9,000人の新規正規雇用を創出し、フルフィルメント・配送能力を拡大することを確約した。

- 2024年9月:DHLとPoste Italianeが「ロッカー・イタリア」合弁事業を立ち上げ、都市圏全域に1万基の自動受け取り・発送(PUDO)ポイントを設置することを発表した。

- 2024年3月:DACHSERがFercam Italiaの80%の株式を取得し、43拠点と1,000人のスタッフからなる全国ネットワークを加えた。

イタリア貨物・物流市場レポートのスコープ

最終ユーザー産業別セグメントとして農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が対象である。物流機能別セグメントとしてクーリエ・エクスプレス・宅配便(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管が対象である。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| クーリエ・エクスプレス・宅配便(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| 最終ユーザー産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス・鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | クーリエ・エクスプレス・宅配便(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、農業・漁業・林業(AFF)産業プレーヤーが負担する外部(アウトソース)物流支出を捕捉している。対象となる最終ユーザープレーヤーは、主に農作物の栽培、動物の飼育、木材の収穫、天然の生息地からの魚類・その他動物の収穫、および関連する支援活動に従事する事業所である。ここでは、物流サービスプロバイダー(LSP)が、製造業者またはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的なフロー、および産出物(農産物、農業製品)から流通業者・消費者へのスムーズなフローに対する調達、保管、取り扱い、輸送、および配送活動において重要な役割を果たしている。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理型および非温度管理型物流の両方が含まれる。

- 建設業 - この最終ユーザー産業セグメントは、建設業プレーヤーが負担する外部(アウトソース)物流支出を捕捉している。対象となる最終ユーザープレーヤーは、主に住宅・商業用建物、インフラ、土木工事の建設・修繕・改装、土地の区画整理・開発に従事する事業所である。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的に重要な供給品の管理、および効果的なプロジェクト管理のためのその他付加価値サービスを提供することにより、建設プロジェクトの収益性を高める重要な役割を担っている。

- クーリエ・エクスプレス・宅配便 - クーリエ・エクスプレス・宅配便(CEP)サービスはしばしばCEP市場と呼ばれ、小口商品(小包・パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指す。これは(1)重量70kg/154ポンド未満の輸送品・小包・パッケージ、(2)企業顧客向けパッケージ(企業間取引(B2B)および企業消費者間取引(B2C))および個人顧客向けパッケージ(消費者間取引(C2C))、(3)非エクスプレス宅配便(標準・延着)およびエクスプレス宅配便(日付指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際宅配便の全市場規模(米ドル)および市場量(宅配便数)を捕捉している。

- 人口統計 - 総アドレス可能市場需要を分析するため、人口成長と予測が研究・提示されている。これは、性別(男性・女性)、開発エリア(都市・農村)、主要都市などの区分、および人口密度や最終消費支出(成長率およびGDP比%)などの主要パラメータにわたる人口分布を示している。このデータは、需要・消費支出の変動および潜在的需要の主要ホットスポット(都市)の評価に使用されている。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易実績(輸出および輸入)と正の有意な(統計的)相関がある。したがって、この産業トレンドでは、研究した地理(レポートのスコープに応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資・規制環境の影響とともに分析・提示されている。

- 貨物フォワーディング - ここでは貨物輸送アレンジメント(FTA)産業を指す貨物フォワーディングは、主にシッパーとキャリア間の貨物輸送の手配・追跡に従事する事業所を含む。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー、NVOCC(自社船非保有運送業者)、通関業者、海運代理店である。貨物フォワーディングにおけるその他セグメントは、通関・通関手続き活動、貨物関連書類の作成、商品の混載・分割、貨物保険・コンプライアンス、倉庫・保管の手配、シッパーとの連絡、道路・鉄道など他の輸送モードによる貨物フォワーディングなど、FTAの付加価値サービスによって得られる収益を捕捉している。

- 貨物価格トレンド - 輸送モード別の貨物価格(米ドル/トン・キロメートル)は、レビュー期間にわたってこの産業トレンドで提示されている。データは、インフレ環境の評価、貿易への影響、貨物回転量(トン・キロメートル)、輸送モードセグメント別の貨物・物流市場需要、ひいては全体的な貨物・物流市場規模の評価に使用されている。

- 貨物トン数トレンド - 輸送モード別の貨物トン数(トン単位の商品重量)は、レビュー期間にわたってこの産業トレンドで提示されている。データは、輸送あたりの平均距離(キロメートル)、貨物量(トン・キロメートル)、貨物価格(米ドル/トン・キロメートル)などのパラメータのほか、貨物輸送市場規模の評価のためのパラメータの一つとして使用されている。

- 貨物輸送 - 貨物輸送とは、国内(ドメスティック)または国境を越えて(インターナショナル)原産地から目的地まで商品(原材料・最終製品・中間製品・完成品(固体・流体を含む))を輸送するための物流サービスプロバイダー(アウトソース物流)の雇用を指す。

- 貨物・物流 - 貨物輸送の外部支出(またはアウトソース)による促進(貨物輸送)、代理人を通じた貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理型または非温度管理型)、CEP(国内または国際クーリエ・エクスプレス・宅配便)、および道路、鉄道、海上、航空、パイプラインの1つまたは複数の輸送モードを通じた、国内(ドメスティック)または国境を越えた(インターナショナル)原産地から目的地までの商品(原材料または完成品(固体・流体を含む))の輸送に関わるその他付加価値物流サービスが貨物・物流市場を構成する。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延や混乱を引き起こし、低下した場合は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性がある。したがって、燃料価格の変動はレビュー期間にわたって研究され、原因および市場への影響とともに提示されている。

- 経済活動別GDP分布 - 研究した地理(レポートのスコープに応じた国または地域)における名目国内総生産(GDP)およびその主要経済セクター別の分布が研究・提示されている。GDPは物流産業の収益性・成長と正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するために投入産出表・供給使用表と組み合わせて使用されている。

- 経済活動別GDP成長 - 研究した地理(レポートのスコープに応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)の成長がこの産業トレンドで提示されている。このデータはすべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されている。

- インフレーション - 卸売価格インフレーション(生産者価格指数の前年比変化)と消費者物価インフレーションの両方の変動がこの産業トレンドで提示されている。このデータは、インフレ環境を評価するために使用されており、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備コスト、通行料、倉庫賃料、通関業務、フォワーディングレート、クーリエレートなどの物流運営コスト構成要素に直接影響を与えるサプライチェーンの円滑な機能において重要な役割を果たし、ひいては全体的な貨物・物流市場に影響を与える。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面区分別道路延長の分布(舗装道路対未舗装道路)、道路区分別道路延長の分布(高速道路対幹線道路対その他道路)、鉄道延長、主要港湾での取扱コンテナ量、主要空港での取扱トン数などの変数がこの産業トレンドで分析・提示されている。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートのセクションには、市場規模の推計と予測をより適切に分析するために研究したすべての主要な変数・パラメータが含まれている。すべてのトレンドは、研究した地理(レポートのスコープに応じた国または地域)のデータポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーの形式でのパラメータ分析とともに提示されている。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として使用するために企業が取る行動は、主要戦略的動向(KSM)と呼ばれる。これには(1)合意、(2)拡大、(3)財務的再構築、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれる。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が特定され、それらのKSMが研究・提示されている。

- 定期船舶双方向接続性指数 - これは、ある国の対に対するグローバルな定期船舶ネットワークへの統合レベルを示し、二国間貿易を決定する上で重要な役割を果たし、ひいてはその国および周辺地域の繁栄に貢献する可能性がある。したがって、レポートのスコープに応じた国・地域に接続された主要経済国が、「定期船舶接続性」産業トレンドで分析・提示されている。

- 定期船舶接続性 - この産業トレンドは、海上輸送セクターの状況に基づくグローバルな海運ネットワークへの接続状態を分析している。レビュー期間にわたって、研究した地理(レポートのスコープに応じた国・地域)の定期船舶接続性、双方向船舶接続性、港湾定期船舶接続性指数の分析が含まれている。

- 定期船舶接続性指数 - これは、海上輸送セクターの状況に基づき、各国がグローバルな海運ネットワークにどれだけ接続されているかを示す。海上輸送セクターの5つの構成要素に基づいている:(1)ある国にサービスを提供する船会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU換算)、(3)ある国を他国と接続するサービスの数、(4)ある国に配備された船舶の総数、(5)それらの船舶の総容量(TEU換算)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の基盤であり、貿易コストに影響を与え、国々がグローバルに競争する力となる。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響される。したがって、この産業トレンドでは、研究した地理(レポートのスコープに応じた国・地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されている。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラックタイプのポートフォリオ、トラック価格、地場生産、トラック修理・整備サービスの普及、カスタマーサポート、技術革新(電動車両、デジタル化、自律走行トラックなど)、燃費効率、ファイナンシングオプション、年間整備コスト、代替品の利用可能性、マーケティング戦略などの要因に影響される。したがって、主要トラックブランドの販売台数分布(研究基準年のシェア%)および現在の市場動向と予測期間にわたる市場予測に関するコメンタリーがこの産業トレンドで提示されている。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレーヤーが負担する外部(アウトソース)物流支出を捕捉している。対象となる最終ユーザープレーヤーは、主に材料・物質の化学的、機械的、または物理的変換により新製品を製造する事業所である。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズなフローの維持、流通業者またはエンドカスタマーへの完成品のタイムリーな配送の実現、ジャスト・イン・タイム製造のためのクライアントへの原材料の保管・供給において重要な役割を果たしている。

- 海上船舶積載容量 - 海上船舶積載容量は、ある経済の海上インフラ・貿易の発展状態を示す。生産量、国際貿易、主要最終ユーザー産業、海上接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取扱容量などの要因に影響される。この産業トレンドは、研究した地理(レポートのスコープに応じた国・地域)のコンテナ船、タンカー、バルクキャリア、一般貨物船などの船種別海上船舶積載容量を、レビュー期間にわたって影響要因とともに示している。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品タイプ、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響される。また、トン数(トン)によるモーダルシェアとトン・キロメートルによるモーダルシェアは、輸送の平均距離、経済で輸送される主要商品グループの重量、輸送回数によって異なる。この産業トレンドは、研究基準年における輸送モード別(トンおよびトン・キロメートル)の貨物輸送分布を示している。

- 石油・ガス・鉱業・採石業 - この最終ユーザー産業セグメントは、採掘産業プレーヤーが負担する外部(アウトソース)物流支出を捕捉している。対象となる最終ユーザープレーヤーは、石炭・鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所である。物流サービスプロバイダー(LSP)は上流から下流まで全段階をカバーし、機械、掘削設備、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしている。

- その他最終ユーザー - その他最終ユーザーセグメントは、金融サービス(銀行・金融・保険(BFSI))、不動産、教育サービス、ヘルスケア、専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、設計、コンサルティング、科学研究開発(R&D))が負担する外部(アウトソース)物流支出を捕捉している。物流サービスプロバイダー(LSP)は、必要な機器・資源の輸送、機密文書・ファイルの配送、医療用品・消耗品(外科用消耗品・機器(手袋、マスク、注射器、機器を含む))の輸送など、これらの産業への・からの供給品・文書の信頼性の高い移動において重要な役割を果たしている。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・波止場などのターミナル施設の運営、水路ロックの運営、航行・水先案内・係留活動、はしけ作業、救難活動、灯台活動、その他雑多な支援活動)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取扱駅などのターミナル施設の運営、鉄道インフラの運営、入換・推進、牽引・道路支援、輸送目的の液化ガス、その他雑多な支援活動)、(4)航空貨物輸送のVAS(航空ターミナル・空港・航空交通管制などのターミナル施設の運営、飛行場でのグランドサービス活動、滑走路整備、航空機の検査・輸送・整備・試験、航空機燃料補給サービス、その他雑多な支援活動)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷凍倉庫・貯蔵タンクなどの運営、自由貿易地帯における商品保管、急速冷凍、輸送のための商品箱詰め、梱包・輸送準備、ラベリング・印刷、組み立て・包装サービス、その他雑多な支援活動)、(6)クーリエ・エクスプレス・宅配便サービスのVAS(集荷・仕分け)によって得られる収益を捕捉している。

- 寄港とパフォーマンス - 港湾のパフォーマンスは、経済の貨物輸送、貿易、グローバル接続性、成功した成長戦略、生産・流通システムへの投資魅力に不可欠であり、したがってGDP、雇用、一人当たり所得、産業成長に影響を与える。したがって、港湾内での船舶の中央滞在時間、港湾入港船舶の平均船齢・規模・貨物積載容量・コンテナ積載容量、寄港数、コンテナ港湾スループットなどの港湾パフォーマンスパラメータがこの産業トレンドで分析・提示されている。

- 港湾定期船舶接続性指数 - これはグローバルな定期船舶ネットワークにおける港湾の位置を反映しており、指数の値が高いほど接続性が良いことを示す。効率的で接続性の高い港湾は(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)生産者が国内外市場の可能性をより良く活用できるようにすることで、規模の経済と専門知識の発展を促進する。したがって、レポートのスコープに応じた国・地域の戦略的に重要な主要港湾が「定期船舶接続性」産業トレンドで分析・提示されている。

- 港湾スループット - これは、港湾が年間に取り扱う貨物量または船舶数を反映する。(1)貨物トン数、(2)コンテナTEU、(3)寄港数に関連付けることができる。取扱総コンテナ(TEU)という観点での港湾スループットが「寄港とパフォーマンス」産業トレンドで提示されている。

- 生産者価格インフレーション - これは、生産者の観点からのインフレーション、すなわち一定期間にわたって産出量に対して受け取る平均販売価格を示す。生産者価格指数の年間変化(前年比)は「インフレーション」産業トレンドで卸売価格インフレーションとして報告されている。卸売物価指数(WPI)は価格変動を最も包括的な方法で捉えるため、政府、銀行、産業、ビジネス界で広く使用されており、貿易・財政その他の経済政策の策定において重要とみなされている。データは消費者物価インフレーションと組み合わせてインフレ環境をより深く理解するために使用されている。

- セグメント収益 - セグメント収益は、市場の主要プレーヤー全員について三角測量または計算・提示されている。これは、研究した地理(レポートのスコープに応じた国または地域)において、研究基準年に企業が獲得した貨物・物流市場固有の収益を指す。年次報告書・ウェブページで報告された財務情報、サービスポートフォリオ、従業員数、車両群規模、投資額、進出国数、主要関心経済国などの主要パラメータの研究・分析を通じて計算されている。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが活用され、産業・専門家とのインタラクションを通じて検証されている。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模と直接的な関係がある。したがって、この変数はレビュー期間にわたって価値(米ドル)およびGDP合計に占めるシェア%という形で研究・提示され、投資、開発、現在の市場動向に関する簡潔で関連性の高いコメンタリーによって裏付けられている。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及の急増、および可処分所得の増加が相まって、電子商取引市場は世界的に飛躍的な成長を遂げている。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、特に電子商取引フルフィルメントサービスを中心とした物流サービスへの需要が増大している。したがって、総流通取引額(GMV)、過去・予測される成長、研究した地理(レポートのスコープに応じた国または地域)の電子商取引産業における主要商品グループの内訳がこの産業トレンドで分析・提示されている。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的なフローと、製造された製品の流通業者・消費者への輸送を確保する。両産業の需要・供給は高度に相互リンクしており、シームレスなサプライチェーンにとって重要である。したがって、総付加価値額(GVA)、主要製造セクターへのGVAの内訳、製造業のレビュー期間にわたる成長がこの産業トレンドで分析・提示されている。

- タイプ別トラック車両群規模 - トラックタイプの市場シェアは、地理的嗜好、主要最終ユーザー産業、トラック価格、地場生産、トラック修理・整備サービスの普及、カスタマーサポート、技術的な破壊(電動車両、デジタル化、自律走行トラックなど)などの要因に影響される。したがって、トラックタイプ別車両群量の分布(研究基準年のシェア%)、市場の破壊要因、トラック製造への投資、トラック仕様、トラックの使用・輸入規制、および予測期間にわたる市場予測がこの産業トレンドで提示されている。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減して収益性を高めることである。一方、運営コストの測定は、費用を管理するための運営上の変更をどこで行うべきかを特定し、パフォーマンス向上の領域を識別するのに役立つ。したがって、この産業トレンドでは、トラック輸送の運営コストおよび関連する変数(ドライバーの賃金・福利厚生、燃料価格、修理・整備コスト、タイヤコストなど)が研究基準年にわたって研究され、研究した地理(レポートのスコープに応じた国または地域)に対して提示されている。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品、冷蔵、その他タイプの倉庫・保管施設の運営を通じて得られる収益を捕捉している。これらの事業所は料金の対価として商品の保管・安全管理の責任を負う。それらが提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされる。ここでのVASとは、顧客の商品の配送に関連するさまざまなサービスを指し、ラベリング、バルク分解、在庫管理・コントロール、軽組み立て、受注入力・フルフィルメント、梱包、ピック・アンド・パック、値付け・タグ付け、輸送手配が含まれる。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者と小売業者が負担する外部(アウトソース)物流支出を捕捉している。対象となる最終ユーザープレーヤーは、主に変換を行わずに商品を卸売または小売し、商品の販売に付随するサービスを提供することに従事する事業所である。物流サービスプロバイダー(LSP)は、材料の調達、輸送、受注フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動をカバーし、生産工場から流通業者、最終的にエンドカスタマーまでへの供給品・完成品の信頼性の高い移動において重要な役割を果たしている。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸重量 | 車輪付き車両の車軸重量は、特定の車軸に接続されたすべての車輪が道路に加える総重量である。 |

| バックホール | バックホールとは、輸送車両が当初の目的地から当初の出発地点に戻る移動のことである。 |

| 船荷証券 | 船荷証券とは、運送業者がシッパーに発行する法的文書であり、運搬される商品の種類、数量、目的地を詳述している。 |

| バンカリング(燃料補給) | バンカリングとは、船舶の推進システムを動かすために使用する燃料・軽油を供給するプロセスであり(このような燃料はバンカーと呼ばれる)、利用可能な船内タンク間での燃料の積載・分配の物流が含まれる。バンカー(燃料)の取引を行う者はバンカートレーダーと呼ばれる。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質・数量のバンカーを船舶に供給することである。 |

| コラボレーティブコマース(Cコマース) | コラボレーティブコマース(Cコマース)とは、企業内の人員、ビジネスパートナー、取引コミュニティ全体の顧客間における電子的に実現されたビジネスインタラクションを表す。取引コミュニティは、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントである可能性がある。 |

| カボタージュ | ある国で登録された車両が別の国の国内領域内で行う輸送。 |

| カーテージエージェント | 航空または海上運送業者が直接サービスを提供していない場所での貨物の集荷・配達を提供する地上輸送サービス。 |

| コントラクト物流 | コントラクト物流とは、ある企業が輸送、倉庫、受注フルフィルメントなどの物流事項を専門とするサードパーティ企業にリソース管理業務をアウトソースすることを指す。 |

| クーリエ | メッセージ、パッケージなどの送付に使用されるビジネス。クーリエサービスとは、商品や文書のドア・ツー・ドアの迅速な集荷・配達サービスを指す。地域または国際的に展開可能である。そのような配達サービスを提供する会社はクーリエ会社と呼ばれる。クーリエ会社はサービスを提供するために人を雇用する。クーリエサービス会社に雇用されたそのような人物はクーリエと呼ばれる。 |

| クロスドッキング | クロスドッキングとは、入荷配送車両から荷物を降ろし、従来の倉庫物流慣行を省略して直接出荷配送車両に積み込むことで、時間とコストを節約する物流管理の慣行である。 |

| クロストレード | 第三国に登録された車両が2つの異なる国間で行う国際輸送。第三国とは、積荷・乗船国および荷揚げ・下船国以外の国である。 |

| 通関 | 通関とは、輸入ライセンス・許可証の提示、輸入関税の支払い、FCC・FDA承認などの貨物の性質に基づいて必要な書類の提出など、所定の手続きを通じて税関から貨物の引き渡しを受けるための手続きを指す。 |

| 税関封印 | 税関封印とは、商品、商業輸送手段、または倉庫の不可侵性を確保するために税関当局が貼付する封印、スタンプ、またはその他の予防手段を意味する。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、圧縮・液化・溶解・加圧ガス、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると可燃性ガスを発する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他雑多な危険物・製品が含まれる。 |

| 直送 | 直送とは、商品をサプライヤーまたは製品オーナーから顧客に直接配達する方法である。ほとんどの場合、顧客は製品オーナーから商品を注文する。この配送スキームは輸送・保管コストを削減するが、追加の計画・管理を必要とする。 |

| ドレージ | ドレージとは、海上貨物や航空貨物などの異なる輸送モードを接続する(インターモーダル)トラック輸送サービスの一形態である。通常、長距離輸送の前後に商品を一か所から別の場所に輸送する短距離輸送である。ドレージトラックは、コンテナ船、保管場所、受注フルフィルメント倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を輸送する。通常、ドレージは短距離での商品輸送のみを行い、単一の都市圏内でのみ運行される。また、通常は1回のシフトで1人のトラック運転手のみが必要となる。 |

| ドライドッキング | ドライドッキングとは、修理時または船舶がサービスヤードに持ち込まれる際に使用される用語である。ドライドッキング中、船舶全体が陸上に引き上げられ、船体の水没部分が清掃・点検される。 |

| ドライバン | ドライバンとは、外部要素から輸送品を保護するために完全に密閉された半トレーラーの一種である。パレット積み、箱積み、または散積み貨物を運搬するように設計されており、温度管理型ではなく(冷凍「リーファー」ユニットとは異なり)、大型輸送物も運搬できない(平台トレーラーとは異なる)。 |

| フィーダーリング | 地域内で積載・空コンテナを長距離海上輸送のための「マザーシップ」に積み替える輸送サービス。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費、政府消費、設備投資としての企業消費、輸出が含まれる場合がある。最終使用として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費、政府消費、設備投資としての企業消費、輸出が含まれる場合がある。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指す。これは小包が販売者の倉庫を離れ、クーリエ集荷業者が処理するために、またはクーリエのハブに届けるために引き取る段階である。パッケージが郵便局またはクーリエのハブに到着すると、仕分けされてさらに輸送され、最終的に顧客の玄関先に届けられる。 |

| 財政保管サービス | これは、権限を受けた保管業者が、税関当局が定めた条件のもとで、自社のビジネス過程において、関税停止措置のもとで物品消費税が課税される商品が製造、加工、保管、受領または発送される、他の施設から明確に分離された施設を意味する。 |

| フラットベッド | 荷物の積み降ろしを容易にするために平らに形成された荷台を持つ。フラットベッドトラックは主に重量物、大型物、広幅物、繊細でない商品の輸送に使用される。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種である。荷物の積み降ろしを容易にするために平らに形成された荷台を持つ。フラットベッドトラックは主に機械、建設資材、機器などの重量物、大型物、広幅物、繊細でない商品の輸送に使用される。オープンボディのため、輸送される商品は雨に敏感であってはならない。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵する。 |

| 貨物輸送時間 | 輸送時間とは、指定された集荷場所から集荷された後、輸送品が最終目的地に配達されるまでにかかる時間のことである。 |

| ハラル物流 | これは、消費時点でのハラル製品の完全性を確保するために、シャリーア法の原則に従って、車両群管理、保管・倉庫、材料取り扱いなどの物流業務を管理するプロセスを指す。 |

| 輸送(商業) | 商品の商業的輸送。 |

| 入荷物流 | 入荷物流とは、材料やその他の商品が企業に持ち込まれる方法を指す。このプロセスには、受信サプライの注文、受領、保管、輸送、管理の手順が含まれる。入荷物流は需給関係の供給部分に焦点を当てている。 |

| 中間需要 | 中間需要には、資本投資を除く、企業に販売された財・サービス・整備修繕建設が含まれる。 |

| 国際積荷 | 報告国(車両が登録されている国)における商品の積荷地点と、異なる国における荷揚げ地点。 |

| 国際荷揚げ | 報告国(車両が登録されている国)における商品の荷揚げ地点と、異なる国における積荷地点。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブから最終目的地(通常は個人宅または小売店)に移動する配送プロセスの最終段階を指す。 |

| 小口混載(LTL) | 小口混載(LTL)とは、比較的小さな荷物または少量の貨物向けの輸送サービスである。LTLプロバイダーは、ハブ・アンド・スポークシステムを使用して、複数の異なる企業の荷物と輸送要件をトラックに混載し、商品を目的地に届ける。 |

| 機関車輸送 | 地下鉄道、掘削設備、採掘鉱物、原油・天然ガスおよびその関連物の輸送。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせによって動力を供給される場合がある。 |

| ミルクラン | ミルクランとは、複数のサプライヤーから1つの顧客に混載荷物を輸送するために使用される配送方法である。各サプライヤーが毎週1台のトラックを送って1つの顧客のニーズを満たす代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客の荷物を集荷する。この輸送方法は、複数の酪農場からミルク加工会社への配達に1台のタンカーを使用していた酪農業の慣行からその名称を得た。 |

| 多国間混載 | 多国間混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションである。MCCは、複数の国から少量の商品を輸入するが、より経済的なFCL運賃を活用したい企業に最適である。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル海運とは、複数の輸送モードを必要とする物流・貨物プロセスを指す。 |

| オムニチャネル物流 | オムニチャネル流通とは、企業が複数の販売チャネルから商品を購入・受け取るための方法を顧客に提供するために採用するマルチチャネルアプローチである。その方法には、1. オンラインで購入し、実店舗で受け取る、2. オンラインで購入し、自宅または別の場所に配達する、3. 店舗で購入し、自宅または別の場所に配達する、4. 倉庫または製造センターから店舗、自宅、その他の場所にドロップシップする、5. オンラインで購入し、店舗またはオンラインで返品する、6. オンラインで購入し、オンラインで返品するなどが含まれる。 |

| 超大型貨物(OOG) | 超大型貨物(OOG)とは、大きすぎて6面体の輸送コンテナに積載できない貨物のことである。この用語は、最大40HCコンテナの寸法(長さ12.05メートル超、幅2.33メートル超、高さ2.59メートル超)を超えるすべての貨物の非常に大まかな分類である。 |

| その他船舶 | その他船舶には、液化石油ガス(LPG)船、液化天然ガス(LNG)船、パーセル(化学品)タンカー、専用タンカー、リーファー船、オフショア支援船、タグボート、浚渫船、クルーズ船、フェリー、その他非貨物船が含まれる。 |

| その他特殊貨物 | その他特殊商品には、プレスリング商品(スリングまたは複数のスリングが付属した1つまたは複数の品目からなる商品)、モバイルユニット(自走式モバイルユニット、非自走式ユニット、展開済み車両)、超大型機器荷物(大きすぎたり重すぎたりすることが多い軽・重機械)、電子機器・金融サービス向け道路貨物などの追加保護が必要な高価値貨物が含まれる。 |

| アウトソース貨物輸送 | 賃金または報酬のための輸送;報酬を対価とした商品の運搬。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための台座として設計された高架プラットフォーム。 |

| 一部積み | 一部積みとは、トラックを部分的にしか満たさない商品を表す。本質的に、輸送品の量は小口混載(LTL)輸送よりも大きい。また、輸送品はトラックを完全に占有することができない、すなわちフルトラックロード(FTL)輸送よりも容量がはるかに小さい。 |

| 舗装道路 | 砕石(マカダム)を炭化水素バインダーまたはビチューメン系薬剤で固めた舗装、コンクリート舗装、または石畳で表面を覆った道路。 |

| クイックコマース(Qコマース) | クイックコマース(Qコマース)とも呼ばれるQコマースとは、通常1時間未満の迅速な配送に重点を置く電子商取引の一種である。 |

| 岸壁 | 船舶の積み降ろしのために水辺に沿って、または水辺に突き出るように設けられた石材または金属のプラットフォーム。 |

| リコマース | リコマースとは、以前に所有されていたアイテムを、再利用、リサイクル、または転売する購入者にオンラインマーケットプレイスを通じて販売することである。 |

| 逆物流 | 逆物流とは、商品を顧客から販売者または製造業者に戻すサプライチェーン管理の一種である。 |

| 道路貨物輸送サービス | トラック輸送代理店を雇用して国内(ドメスティック)または国境を越えて(インターナショナル)原産地から目的地まで商品(原材料または製造品(固体・液体を含む))を輸送することが道路貨物輸送市場を構成する。サービスはフルトラックロード(FTL)または小口混載(LTL)、コンテナ化または非コンテナ化、温度管理型または非温度管理型、短距離または長距離である場合がある。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORoまたはロールオン・ロールオフ)船は、自動車、バイク、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両などの車輪付き貨物を、自走または自走式モジュール式輸送機などのプラットフォーム車両を使用して船舶に乗り降りさせるように設計された貨物船である。 |

| スワップボディ | スワップボディ(交換可能コンテナまたは互換ユニット)は、道路・鉄道輸送向けの標準貨物コンテナの一種である。 |

| タンクバージ | 主に液体、固体、気体の商品・貨物を河川・内陸水路のカーゴスペース(またはタンク)内でバルク輸送するために建造または改造された非自走式の船舶であり、一つの内陸水路から別の内陸水路への輸送途中に海洋・海域を通過する場合もある。輸送される商品・貨物はタンク内部に直接接触する。 |

| ターポリントレーラー | ターポリントレーラー(タウトライナー)とカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されている。カーテンは上部のランナーと前後の着脱式レール・ポールに永続的に固定されており、カーテンを引き開けてフォークリフトが両側全体で使用できる。走行時に閉じると、垂直な荷重拘束ストラップがトラック荷台下部のロープレールに取り付けられ、両側面でトラック荷台とカーテンを接続する。カーテン両端のウインチがカーテンを引っ張るため、「タウトライナー」という名称が付いた。これによりカーテンが風でばたつくことを防ぎ、軽量荷物の横滑りを抑制することもできる。 |

| トランスローディング | トランスローディングとは、商品を最終目的地への途中で一つの輸送モードから別の輸送モードへ積み替えることを指す輸送用語である。 |

| 坪(ツボ) | 35.58平方フィートに等しい日本の面積単位。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン系薬剤、コンクリート、石畳で表面を覆っていない安定化基盤の道路。 |

| 船舶整備サービス | 船舶の整備、修理、清掃、船体・艤装・機器の維持管理が含まれる。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数・要因は利用可能な過去の市場数値に対してテストされる。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースである。インフレーションは価格に含まれておらず、平均販売価格(ASP)は各国の予測期間にわたって一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、研究した市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は市場の全体的な状況を把握するために、さまざまなレベルと機能にわたって選定される。

- ステップ4:調査結果: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム