プロジェクト物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

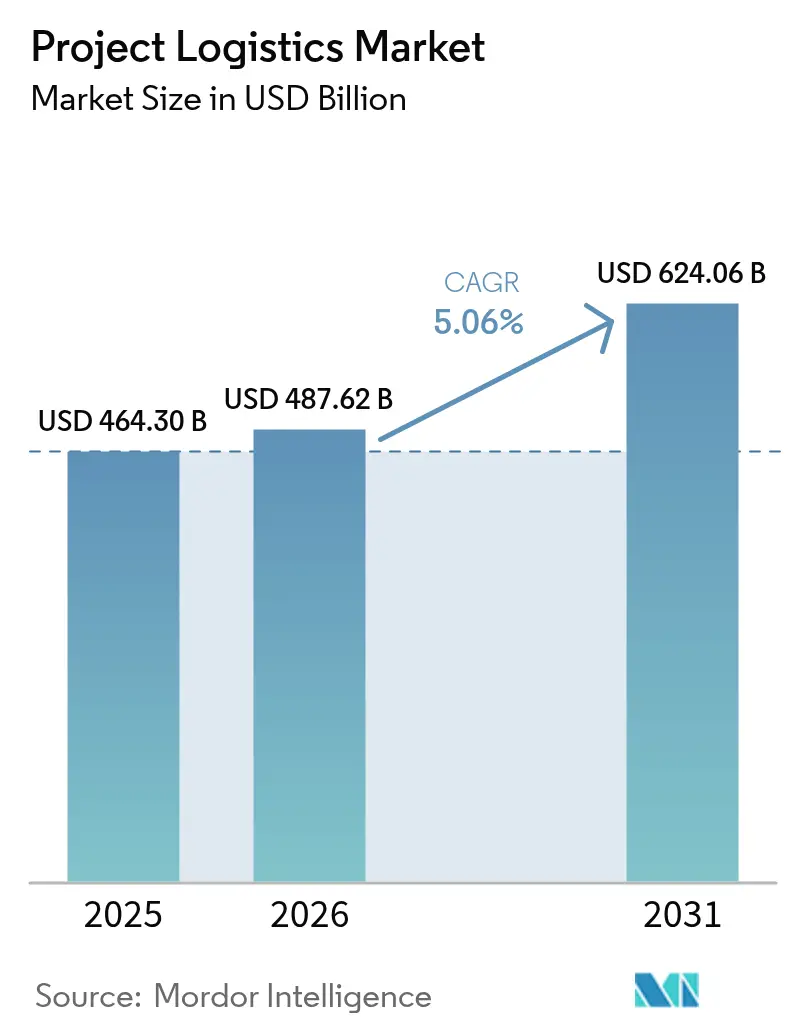

| 市場規模 (2026) | 487.62 十億米ドル |

| 市場規模 (2031) | 624.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロジェクト物流市場分析

プロジェクト物流市場規模は2025年に4,643億米ドルと評価され、2026年の4,876億2,000万米ドルから2031年には6,240億6,000万米ドルに達すると推定され、予測期間(2026〜2031年)のCAGRは5.06%です。

超大型・重量物吊り上げ・在来船積み貨物向けの専門サービスは、エネルギー転換、防衛調達、先進製造への設備投資が集中するなか、補助的な役割から中核的な価値創出手段へと移行しています。重量物吊り上げ船の船腹逼迫が続くなか、荷主は早期に設備を確保する動きを強めており、ターミナル、バージ、専用船隊を保有する統合型物流プロバイダーの地位が強化されています。2024年の中間回廊における輸送量増加を受け、複合輸送の多様化が継続しており、地政学的リスクをヘッジするルート計画において内陸水路と鉄道の重要性が高まっています。主要市場における政策変更が計画の複雑性を増大させており、特に再生可能エネルギーおよび送電網関連部品において事前配置在庫の確保が促進されています。クライアントが料金のみの入札よりも実行信頼性を重視するなか、可視化プラットフォームへの投資と高度な荷役技術が差別化要因となっています。

主要レポートのポイント

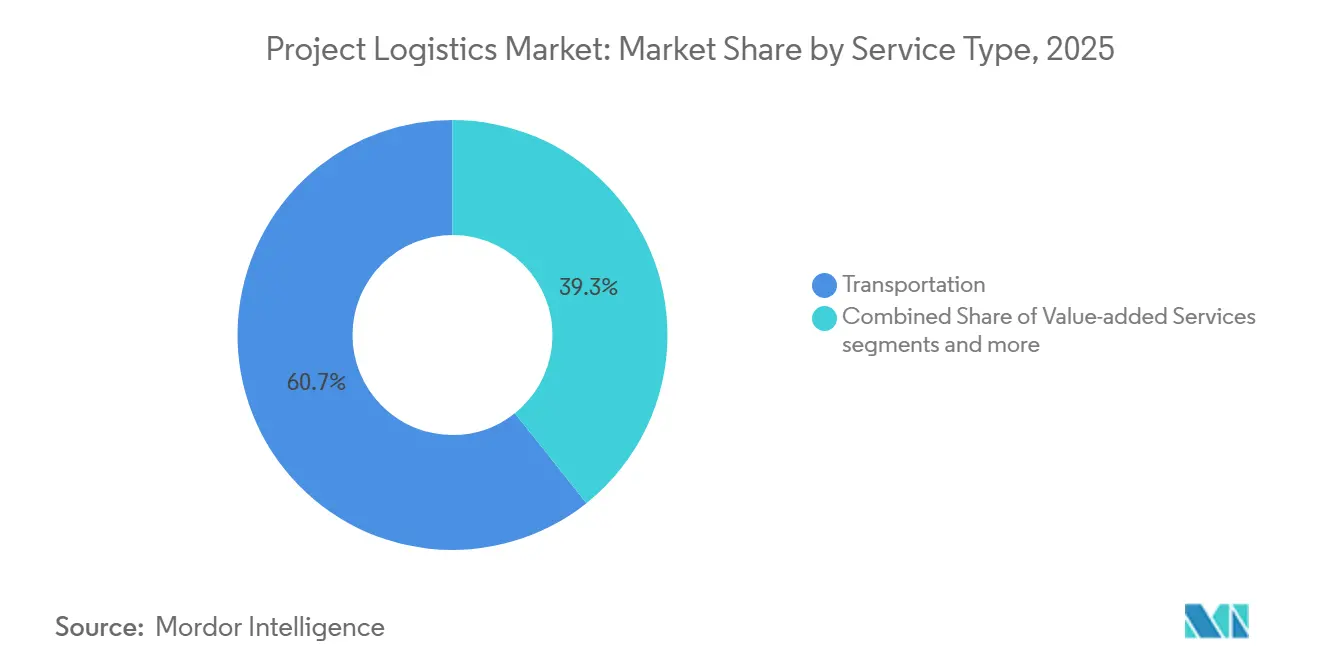

- サービス別では、輸送サービスが2025年のプロジェクト物流市場シェアの60.71%を占めてトップとなり、倉庫保管・流通・在庫管理は2026〜2031年にかけてCAGR 5.24%で拡大する見込みです。

- 貨物タイプ別では、超大型貨物が2025年に32.61%のシェアを占め、重量物吊り上げ貨物は2026〜2031年にかけてCAGR 5.65%で成長する見込みです。

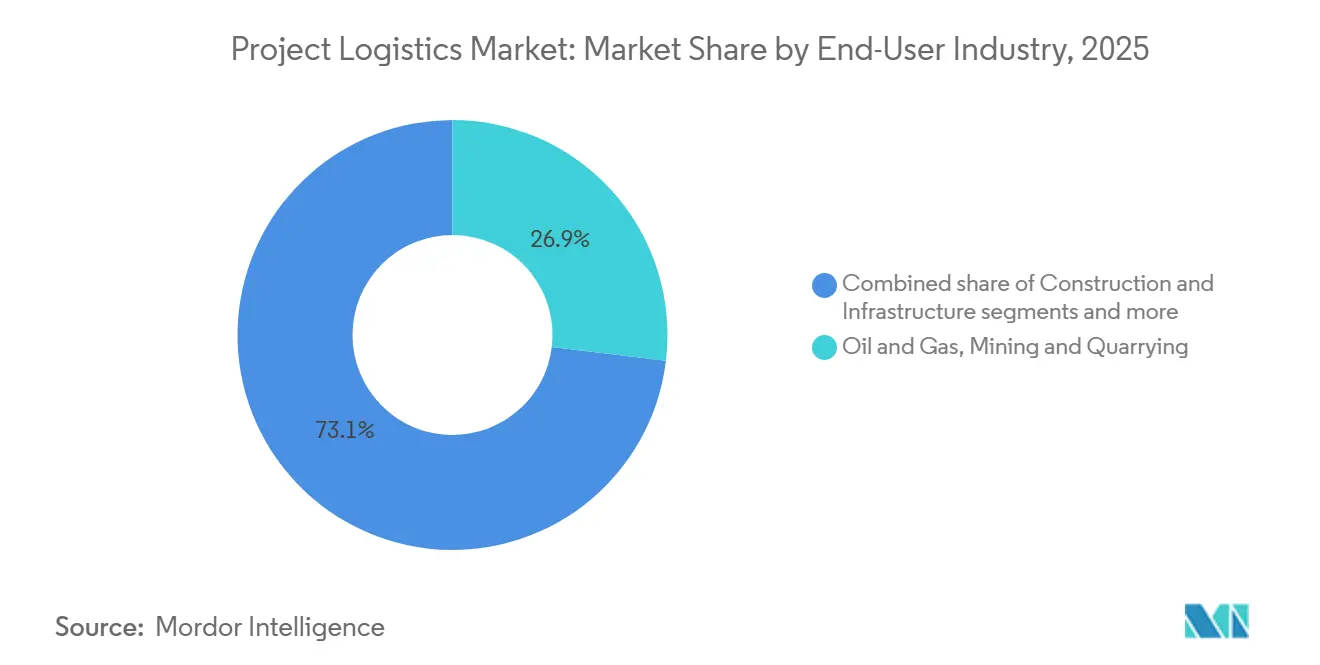

- エンドユーザー産業別では、石油・ガスプロジェクトが2025年のプロジェクト物流市場規模の26.91%を占め、発電・送電は2026〜2031年にかけてCAGR 5.90%で成長する見込みです。

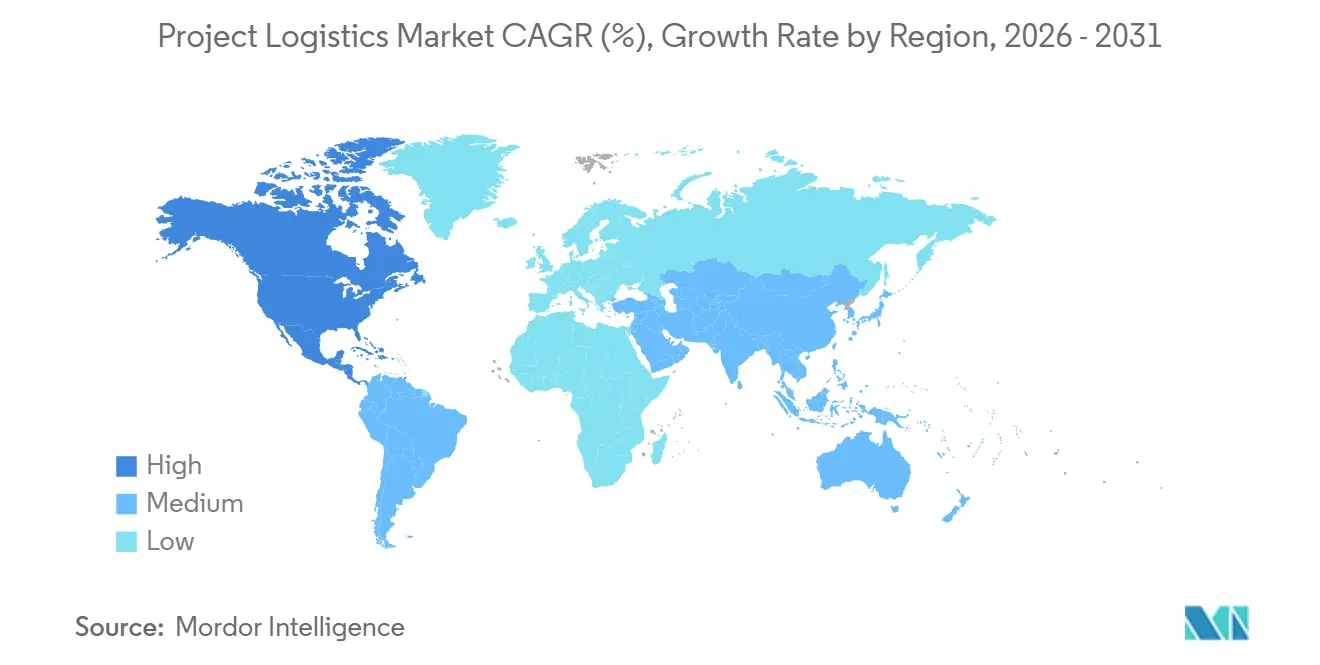

- 地域別では、アジア太平洋が2025年に38.90%のシェアを占め、北米は2026〜2031年にかけてCAGR 6.49%で最も高い成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプロジェクト物流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガスおよびエネルギーセクターの設備投資拡大 | +1.2% | 世界規模、中東・北米主要盆地・西アフリカ沖合に集中 | 中期(2〜4年) |

| 再生可能エネルギープロジェクトの開発 | +1.8% | 世界規模、アジア太平洋(中国、インド)・欧州(ドイツ、オランダ)で最大、中東でも拡大中 | 長期(4年以上) |

| 複合輸送ソリューションの採用 | +0.7% | 欧州・北米の地域ハブ、アジア内陸回廊(中間回廊、中国〜欧州鉄道) | 短期(2年以内) |

| 港湾・鉄道接続に関する政府施策 | +0.9% | 北米、中央アジア、インド | 中期(2〜4年) |

| 専門荷役・付加価値サービスへの注力 | +0.6% | 世界規模、半導体・データセンターハブでプレミアム需要 | 短期(2年以内) |

| 人工知能・データセンターの建設 | +0.8% | 北米、アジア太平洋、中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石油・ガスおよびエネルギーセクターの設備投資拡大

石油・ガスの設備投資プログラムは、事業者が混雑した回廊を通じてより大型・重量の大きいモジュールを限られた船隊で輸送するなか、物流の複雑性を増大させています。重量物吊り上げ船の船腹逼迫により早期予約が促進され、専用資産を保有する物流プロバイダーが恩恵を受けています。垂直統合が進み、プロバイダーはターンキースコープに向けた高度な吊り上げ技術とモジュラートランスポーターを追加しています。LNGおよび石油化学プロジェクトはモジュール工法に依存しており、高度なロードアウトとルート管理が求められます。中東のエネルギー投資と西アフリカ沖合プロジェクトは、半潜水式船舶とダイナミックポジショニングの専門知識への需要を持続させています。プロジェクトパイプラインに連動した資産保有型プロバイダーは固定価格・スケジュール確定型契約を提供し、クライアントのスポット料金変動リスクを低減しています。このトレンドにより、プロジェクト物流市場は規模と技術的深度を重視した資産保有型実行モデルへとシフトしています。

再生可能エネルギープロジェクトの開発

風力・太陽光の建設拡大は、大型部品、より厳格な系統連系スケジュール、輸送の脱炭素化により貨物フローを再編しています。ドイツの2025年陸上風力設備容量の認可が加速し、許認可期間が短縮されて港湾での部品ステージングが迅速化しています。物流プロバイダーは輸送排出量削減のため、低排出内陸輸送と持続可能な航空燃料を採用しています。電池・電力電子機器のサーキュラリティが回収・再生のためのリバース物流を促進し、双方向の貨物サイクルを拡大しています。アジア、アフリカ、ラテンアメリカにおける中国の再生可能エネルギー投資が重量部品の輸送パターンに影響を与えています。グリッドスケール蓄電と洋上風力の成長に伴い、専門的な荷役とコンプライアンスがプロジェクト物流において重要な要素となっています。

複合輸送ソリューションの採用

ルートの多様化は、荷主がプロジェクトスケジュールのために複数の輸送モードにリスクを分散させるなか、プロジェクト物流市場を再編しています。ライン川回廊では内陸船シャトルを活用して道路混雑と排出量を削減しており、事前予約が必要です。中間回廊では、ハンドオフと国境手続きに強固な調整が必要なものの、ハイブリッドな鉄道・海上輸送チェーンが海上ルートと比較してリードタイムを短縮できることが示されています。デジタルプラットフォームはリアルタイム追跡と通関情報を提供し、重要モジュールの内陸輸送と現場受け入れ時間を調整しています。業界団体は書類のデジタル化を進め、遅延を削減し国境を越えたプロセスを改善しています。これらの変化により、航空・海上・内陸輸送を統合管理下で組み合わせた一体型見積もりが促進されています。

港湾・鉄道接続に関する政府施策

公共投資は、特に北米において超大型・重量物吊り上げ貨物の制約を緩和しています。超党派インフラ法は地上輸送、鉄道、港湾を強化し、再生可能エネルギー部品やLNGモジュール向けの岸壁水深、貨物取り扱い、内陸接続を改善しています。[1]「米国運輸省の実績概要」、米国運輸省、transportation.gov鉄道踏切解消プログラムは、変圧器・ブレード・発電機を輸送する貨物路線の遅延を削減し、より良い内陸輸送と鉄道スケジューリングを支援しています。内陸水路への補助金は、超過寸法貨物向けの閘門、操車場、荷役インフラを近代化しています。デジタル書類標準化により通関と複合輸送のハンドオフが合理化され、国境を越えた遅延に対処しています。公共入札におけるコンプライアンス要件の高まりは認定物流プロバイダーを優遇し、スケジュールリスクを低減してプロジェクト実行の信頼性を向上させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重機・船隊への高い資本要件 | -0.9% | 世界規模、リース基盤が限られた新興市場で深刻 | 中期(2〜4年) |

| 複数ステークホルダー間の調整課題 | -0.6% | 国境を越えたプロジェクトおよび10社以上の請負業者が関与する大規模プロジェクト | 短期(2年以内) |

| 複雑な通関・規制コンプライアンス | -0.7% | 新興市場で高く、米国・欧州連合での規制変更も影響 | 長期(4年以上) |

| 新興経済圏のインフラボトルネック | -0.8% | サハラ以南アフリカ、南アジア、中央アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重機・船隊への高い資本要件

高度な輸送作業には高価な専用機材が必要であり、資本を固定化して損益分岐点を引き上げます。重量物吊り上げ船隊を保有するプロバイダーは迅速に動員できますが、需要低下や遅延時には資産リスクが高まります。中規模企業は機材をレンタルすることが多いですが、長いリードタイムにより、クライアントはスケジュールの確実性のためにマージンを犠牲にせざるを得ません。重量物吊り上げ作業には認定要員、専用ヤード、安全システムも必要であり、固定費が増加します。この資本集約性は、統合型プロバイダーがより多くのスコープを内製化することで可用性を確保するなか、競争環境を再編しています。新興市場では、リースや資金調達の選択肢が限られているため、財務基盤の強い国際企業が有利となり、最重量貨物の入札者が絞られ、複数年パイプラインを持つプロバイダーが恩恵を受けています。

複数ステークホルダー間の調整課題

複雑なプロジェクトには優先事項の異なる複数の関係者が関与しており、わずかな遅延がコスト増大につながる可能性があります。1日1,000件以上の現場への納品を調整するには、混雑、クレーンのダウンタイム、マイルストーンの遅れを避けるための精密なオーケストレーションが必要です。デジタルツールはドアツードア追跡と通関情報をリアルタイムで提供し、複合輸送のハンドオフと現場作業を合理化しています。積荷書類のデジタル化の取り組みは遅延削減を目指していますが、中小フォワーダーや税関当局間での採用は依然として一貫していません。[2]「デジタル進歩の推進と貿易変化への対応」、FIATA、fiata.org超大型貨物の許可証は詳細な調査、エスコート、時間制限のある移動を必要とすることが多く、書類作業と依存関係が増加します。軸重、橋梁クリアランス、環境審査に関する国境を越えたルールは、行政上の負担とリスクをさらに増大させます。[3]「超大型輸送許可証速報、2025年第4四半期」、重慶市武隆区政府、cqwl.gov.cn高度な計画立案とデジタルコントロールタワーを持つプロバイダーは、これらの複雑性を大規模に管理するうえで有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送が収益をリード、倉庫保管が戦略的重要性を増す

輸送サービスは2025年のプロジェクト物流市場の60.71%を占め、重量モジュールおよび超過寸法機材の道路・鉄道・海上・航空輸送が牽引しています。倉庫保管・在庫管理は最も成長の速いセグメントであり、クライアントが製造ヤードや港湾近くにバッファ容量を追加するなか、CAGR 5.24%で成長する見込みです。欧州の内陸水路は定期船シャトルを通じてシェアを拡大し、排出量を削減して納品時間を安定化させています。デジタルコントロールタワーが標準化しつつあり、貨物の可視性、通関状況、現場での順序管理が改善されています。航空輸送は、試運転日程を守るための制御システムなど重要経路部品において特定の役割を担っています。コンプライアンス要件の高まりにより、欧州・北米では認定荷役と危険物取り扱い能力が不可欠となっています。

倉庫保管の成長は、再生可能エネルギー、送電網機材、産業用モジュールにおけるジャストインタイムからジャストインケース戦略へのシフトを反映しています。プロバイダーは現場労働を削減し上流の変動を吸収するため、キッティング、サブアセンブリ、ラストマイル統合を備えた保税ハブを追加しています。電池・電子機器のリバース物流が、専門的な保管、診断、安全システムを必要とする双方向の貨物フローを追加しています。欧州回廊サービスは現在、低排出内陸船を使用して風力部品をステージングし、送電網プロジェクトの安定したフローを処理しています。単一プロバイダー契約は、料金のみのソリューションよりもスケジュールの確実性を優先し、高度な荷役、通関手続き、現場物流を輸送と組み合わせています。このシフトにより、入札評価は実行信頼性、コンプライアンス、複合輸送オーケストレーションへと再編されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

貨物タイプ別:超大型が優位、重量物吊り上げはモジュール建設需要で加速

超大型貨物は2025年のプロジェクト物流市場の32.61%を占め、ルート調査、エスコート、許可証を必要とするブレード、変圧器ケーシング、圧力容器が牽引しています。重量物吊り上げ貨物は、LNGプラント、洋上風力、先進製造におけるモジュール化に支えられ、2031年にかけてCAGR 5.65%で成長する見込みです。高度な吊り上げシステムと自走式モジュラートランスポーターを持つプロバイダーは、高価値モジュールのターンキー輸送を確保できます。再生可能エネルギーの輸送は内陸水路と港湾ステージングによって支援され、厳格な許可証のもとで大型部品の納品を容易にしています。ラストマイルの曲がり角における実行リスクは、地域のルート調査とエスコートを管理する経験豊富なチームの必要性を強調しています。

在来船積みの鉄鋼と梱包機械は産業建設において引き続き重要ですが、成長はより重量のある統合ユニットへとシフトしており、現場での組み立てが削減されています。電池・電子機器の物流には診断・リサイクルのためのリバースフローが含まれ、専門的な取り扱いが必要です。内陸水路の拡張とバージシャトルは重量プロファイルの道路混雑を緩和しています。市場では、精密な輸送に監視、衝撃センサー、気候制御が必要な高度な輸送作業が増加しており、輸送中の繊細なモジュールを保護しています。リスク管理と保険は、輸送全体を通じたコンプライアンスと追跡可能な取り扱いにますます依存しています。

エンドユーザー産業別:重量モジュールから再生可能エネルギー統合へのプロジェクト物流の戦略的シフト

石油・ガス、鉱業・採石業は2025年の需要の26.91%を占め、大型モジュールと厳格な試運転シーケンスを優先する上流・中流プログラムが牽引しています。発電・送電はCAGR 5.90%で成長する見込みであり、認可が加速し設置時間が短縮されるなか、グリッドスケール部品と洋上風力基礎への露出が増大しています。ドイツの2025年陸上風力認可と短縮された許可リードタイムは、内陸水路と操車場における物流活動を促進しています。電池・電力電子機器のリバース物流は欧州の展開において標準化しつつあり、規制・安全要件に対応しています。北米と中東では、エネルギーおよび産業プロジェクト向けの重量モジュールが高度な輸送・吊り上げの安定したフローを維持しています。

産業製造、データセンター、専門施設は、管理された環境と精密なステージングを伴う高度な輸送を必要とします。プロバイダーは倉庫自動化と可視化プラットフォームへの投資を行い、スループットを向上させてエラーを削減し、コストよりも定時・順序通りの納品に注力しています。中国の再生可能エネルギー投資は、東南アジアとサハラ以南アフリカにおけるEPCおよび部品サプライヤーのルーティングと調達に影響を与えています。プロジェクト物流市場は、規制・保証要件を満たすため、複数国にわたる拠点、認定危険物取り扱い、構造化されたリバースフローで適応しています。これらのシフトは、オーケストレーション能力、複合輸送設計、コンプライアンスの深度を主要な受注基準として浮き彫りにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のプロジェクト物流市場シェアの38.90%を占める見込みであり、大規模なエネルギー・産業プログラムおよび部品製造・輸出ステージングにおける役割が牽引しています。風力、送電網機材、エネルギー輸出のサプライチェーンが港湾・内陸ネットワークの優先事項を形成しています。中国の海外再生可能エネルギー投資は東南アジア、中東、アフリカへの回廊を維持し、重量物吊り上げと在来船積み容量への需要を高めています。内陸水路と沿岸フィーダーサービスは港湾混雑を緩和し、重量モジュールのステージングを支援しています。プロバイダーは、書類作成と危険物取り扱い基準の高まりに対応するため、拠点と認証を整備しています。

北米はCAGR 6.49%で成長する見込みであり、インフラ資金、港湾近代化、鉄道改善が支援しています。超党派インフラ法は、厳格な設置時間を持つプロジェクトのスケジュールリスクを低減するアップグレードを可能にしています。物流プロバイダーは、再生可能エネルギー部品を現場近くにステージングするため、保税ハブと付加価値サービスを拡充しています。デジタル可視化プラットフォームは複合輸送チェーンの信頼性を向上させ、エネルギー転換プロジェクトが加速するなかプロジェクト物流市場を支援しています。

欧州は風力・送電網投資を拡大しながら、排出量・書類要件を厳格化しています。ドイツの勢いにより、風力部品向けの内陸水路シャトルと港湾側ステージングへの需要が増加しています。定期ライン川サービスは道路混雑を削減し、納品の予測可能性を向上させています。デジタル書類化の取り組みは進展していますが、採用の不均一さにより手動対応が残存しています。中東では、産業・エネルギープログラムが保税物流ハブとラストマイルサービスへの投資を促進しています。南米の回廊は、欧州プロバイダーがイベリア半島とブラジルおよびその他の市場を結ぶなか強化されており、洋上風力と鉱業セクターを支援しています。

競合環境

プロジェクト物流市場は依然として分散しており、地域専門業者の広い基盤と、統合、高度な荷役、可視化プラットフォームを通じて規模を拡大する少数のグローバルプレーヤーが存在しています。大規模プロバイダーはネットワークと船隊の統合を継続し、需要変動を吸収して、変動するスポット条件下では中小企業が対応できない固定価格ターンキーソリューションを提供しています。垂直統合が加速しており、企業は複雑な高度輸送作業における動員リードタイムを短縮しスケジュール管理を確保するため、重量物吊り上げ能力を内製化しています。入札では、クライアントが料金のみの競争よりも実証済みの実行信頼性、コンプライアンス資格、透明な可視性を重視しており、統合プラットフォームの優位性が増幅されています。

グローバルリーダーは、エネルギー・産業顧客に響くターゲットを絞った技術・持続可能性への取り組みでネットワーク規模を補完しています。持続可能な航空燃料へのコミットメントは、重要経路の航空輸送に関連するスコープ3排出量への対処を支援しており、グリーンサプライチェーンにおける緊急輸送の排出プロファイルを改善しています。高度な重量物吊り上げ能力は引き続き差別化要因であり、クレーン、ストランドジャッキ、自走式モジュラートランスポーターの保有により、厳格な建設時間への迅速な対応と逼迫したレンタル市場への依存低減が可能となっています。欧州の内陸水路サービスは風力・送電網物流を支援するために拡大しており、新たなルーティングオプションを追加し、限られた道路許可への依存を低減しています。プロバイダーはまた、繊細で高価値な機材の取り扱い基準と認証を整合させるため、航空宇宙、エネルギー、データセンター物流における垂直専門知識を深めています。

技術採用は現在、プロジェクト物流市場における中核的な競争軸となっており、プロバイダーはエラーと混雑を削減するコントロールタワーと現場オーケストレーションを展開しています。ドアツードアの可視性と例外管理を提供するプラットフォームは、複数のモードと管轄区域にわたる厳格なシーケンスに依存する複雑な複合輸送入札において要件となりつつあります。ドイツおよびその他の市場の専門パートナーは、超過寸法貨物の高度なルート調査と許可証取り扱いを重視しており、認可を迅速化して実行中の変更指示を削減しています。1日数百件から1,000件以上の納品を伴うデータセンターなど、高強度プログラムで一貫したパフォーマンスを示すプロバイダーは、確実なタイムラインに対してプレミアムを要求できます。コンプライアンス、危険物取り扱い、文書化された品質システムは引き続き受注決定を形成し、認定能力と資産の深度に基づく二層市場を形成しています。

プロジェクト物流業界リーダー

Deutsche Post DHL

Rhenus Logistics

CEVA Logistics

Kuehne + Nagel

EMO Trans

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Rhenus LogisticsはポルトガルのGrupo Totalmédiaの株式100%の取得を完了し、16の物流プラットフォームと年間350万件の輸送を追加してイベリア半島・ラテンアメリカ回廊の接続性を強化しました。

- 2025年12月:CEVA LogisticsはFagioli Groupを買収し、1,000人以上の専門家の専門知識でプロジェクト物流業務を強化しました。

- 2025年11月:DSVは2025年第3四半期の業績を発表し、Schenker統合の加速した進捗を確認し、複雑なプロジェクトにおける実行力を強化すると期待されるネットワークと船隊のシナジーを挙げました。

- 2025年11月:DHLグループはPhillips 66と3年間の契約を締結し、航空輸送に関連するスコープ3排出量を削減するため24万トン以上の持続可能な航空燃料を購入することに合意しました。

世界のプロジェクト物流市場レポートの調査範囲

プロジェクト物流市場は、サービス別(輸送、倉庫保管、付加価値サービス)、貨物タイプ別(超大型、重量物吊り上げ、在来船積み、その他)、エンドユーザー別(石油・ガス/鉱業、発電、建設、製造、航空宇宙、その他)、地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)に区分されています。予測は金額(米ドル)ベースです。

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・流通・在庫管理 | |

| 付加価値サービスおよびその他 |

| 超大型(超過寸法)貨物 |

| 重量物吊り上げ貨物 |

| 在来船積み貨物 |

| その他 |

| 石油・ガス、鉱業・採石業 |

| 発電・送電(再生可能エネルギーを含む) |

| 建設・インフラ |

| 製造・産業プラント |

| 航空宇宙・防衛 |

| その他(海運・造船、通信など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・流通・在庫管理 | ||

| 付加価値サービスおよびその他 | ||

| 貨物タイプ別 | 超大型(超過寸法)貨物 | |

| 重量物吊り上げ貨物 | ||

| 在来船積み貨物 | ||

| その他 | ||

| エンドユーザー産業別 | 石油・ガス、鉱業・採石業 | |

| 発電・送電(再生可能エネルギーを含む) | ||

| 建設・インフラ | ||

| 製造・産業プラント | ||

| 航空宇宙・防衛 | ||

| その他(海運・造船、通信など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

プロジェクト物流市場の現在の規模と成長見通しは?

プロジェクト物流市場規模は2025年に4,643億米ドルであり、2026〜2031年のCAGR 5.06%で2031年までに6,240億6,000万米ドルに達する見込みです。

プロジェクト物流市場で成長をリードしているサービスラインは何ですか?

輸送が2025年の収益の60.71%をリードし、倉庫保管・流通・在庫管理は2031年にかけてCAGR 5.24%で最も成長の速いサービスとなる見込みです。

プロジェクト物流市場で最も重要な貨物タイプは何ですか?

超大型貨物が2025年に32.61%のシェアを占め、モジュール建設の拡大に伴い重量物吊り上げ貨物がCAGR 5.65%で最も速く成長する見込みです。

プロジェクト物流市場の需要を牽引するエンドユーザーセグメントはどれですか?

石油・ガスプロジェクトが2025年の需要の26.91%を占め、発電・送電は風力・送電網投資を背景にCAGR 5.90%で成長する見込みです。

2031年にかけてプロジェクト物流市場で最も速く成長する地域はどこですか?

北米は、インフラ資金、港湾・鉄道のアップグレード、スケジュールの信頼性を向上させる許認可の加速により、CAGR 6.49%で最も速く成長する見込みです。

プロジェクト物流市場でリーディング企業はどのように差別化を図っていますか?

リーダー企業は、高度な重量物吊り上げ資産の統合、保税ハブと付加価値サービスの拡充、可視化プラットフォームの採用、持続可能な燃料へのコミットメントにより、スケジュール確実な実行と排出量削減を確保しています。

最終更新日: