サウジアラビアのホスピタリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

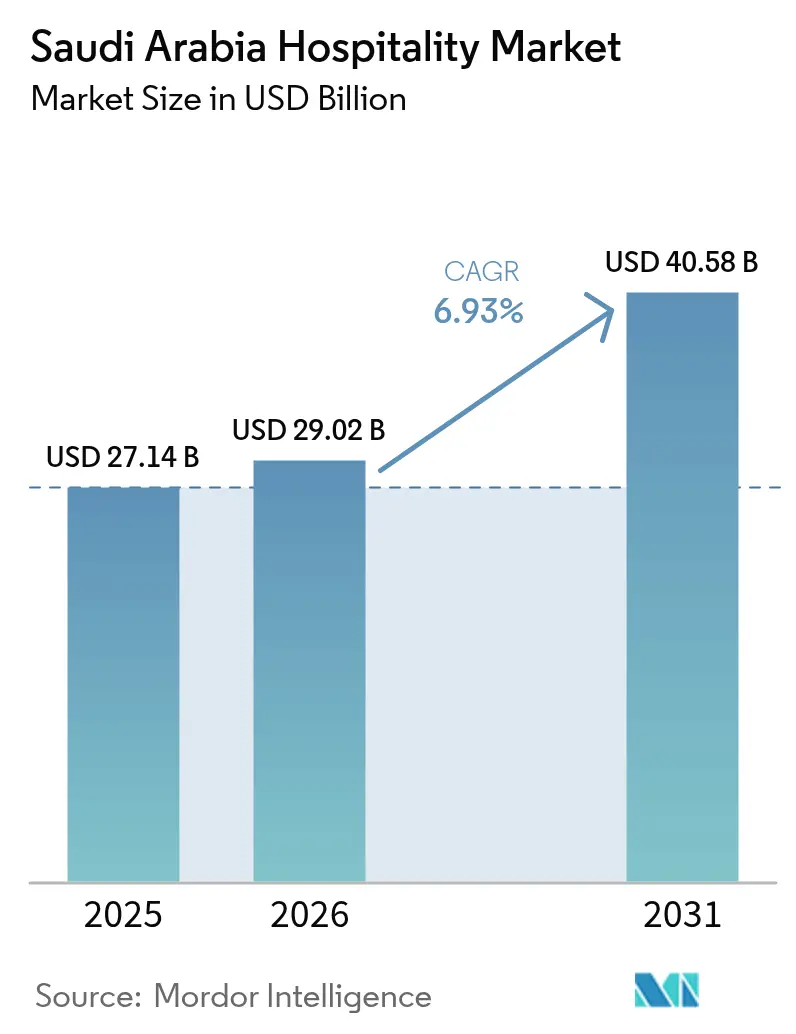

| 基準年の市場規模 (2025) | 27.14 十億米ドル |

| 市場規模 (2026) | 29.02 十億米ドル |

| 市場規模 (2031) | 40.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのホスピタリティ市場分析

2026年のサウジアラビアのホスピタリティ市場規模は290億2,000万米ドルと推定され、2025年の271億4,000万米ドルから成長し、2031年には405億8,000万米ドルとなり、2026〜2031年にかけてCAGR 6.93%で成長する予測です。

ビジョン2030がギガプロジェクトへの新たな資本を投入し、国内レジャーインフラを強化し、ビザ手続きを簡素化するにつれて、需要は引き続き拡大しています。これらの取り組みはビジネスおよびレジャー目的の到着者数をともに押し上げています。チェーン運営者は優良拠点を確保するためにブランド展開を加速させており、ラグジュアリーおよびサービスアパートメント形態が提供を多様化し、変化する旅行者の嗜好への対応を確かなものにしています。デジタル流通戦略はホテルとゲストのエンゲージメントを深め、OTAが取引量の大きなシェアを維持する一方で、ダイレクト予約およびロイヤルティプログラムへの登録が増加しています。主要都市における2019年以前の水準を上回るRevPARの継続的な超過実績は、集中的な建設パイプラインにもかかわらず、健全な価格決定力を裏付けています。

主要レポートの要点

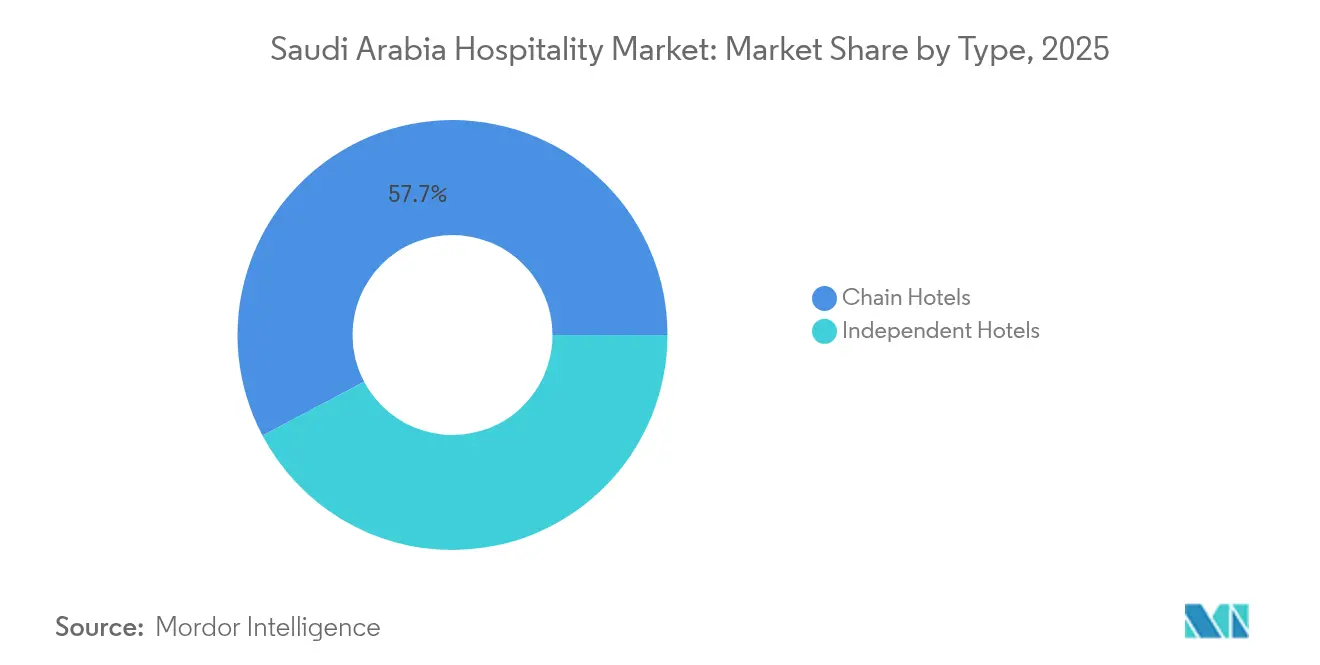

- タイプ別では、チェーンホテルが2025年のサウジアラビアのホスピタリティ市場シェアの57.74%を占めました。インディペンデントホテルはチェーン運営者が2031年までにCAGR 11.62%で上回る見込みのため、差を広げられると予測されています。

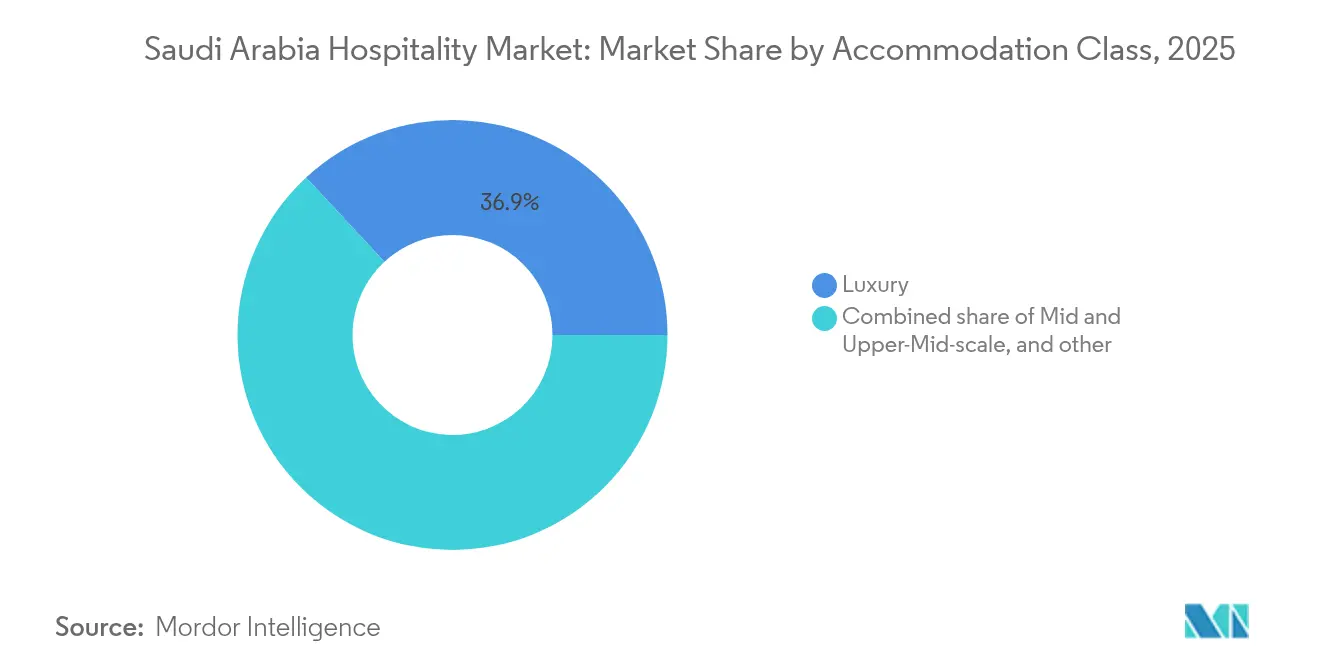

- 宿泊クラス別では、ラグジュアリーセグメントが2025年のサウジアラビアのホスピタリティ市場規模の36.92%をリードし、サービスアパートメントは2031年にかけてCAGR 12.57%で拡大しています。

- 予約チャネル別では、OTAが2025年のサウジアラビアのホスピタリティ市場シェアにおけるトランザクションの41.65%を獲得した一方、ホテル事業者が独自プラットフォームへの投資を進めるにつれてダイレクトデジタルチャネルはCAGR 14.78%で成長しています。

- 地理別では、マッカ&ジェッダ回廊が2025年のサウジアラビアのホスピタリティ市場規模の26.62%を占めましたが、紅海および広域の西部海岸は2031年にかけてCAGR 18.20%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアのホスピタリティ市場のトレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビジョン2030観光メガ投資プログラム | 2.8% | NEOM、紅海、ディリーヤに集中したグローバル | 長期(4年以上) |

| 宗教観光の急成長(ハッジおよびウムラ) | 2.1% | マッカ&メディナ回廊、ジェッダへの波及 | 中期(2〜4年) |

| ギガプロジェクトからのラグジュアリー需要(NEOM、紅海、ディリーヤ) | 1.9% | 紅海および西部海岸、北部辺境 | 長期(4年以上) |

| 国内レジャー旅行の増加と可処分所得の向上 | 1.2% | 全国、リヤドおよび東部州における早期利益 | 短期(2年以下) |

| ギガプロジェクト労働力による長期滞在需要 | 0.8% | NEOM、紅海、キディーヤプロジェクトゾーン | 中期(2〜4年) |

| 統合型電子ビザ制度による通過・短期滞在の促進 | 0.7% | リヤドおよびジェッダのゲートウェイに集中したグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

ビジョン2030観光メガ投資プログラムが市場ダイナミクスを変革

NEOMだけで総額5,000億米ドルに上るパブリック・インベストメント・ファンドのコミットメントは開発地図を塗り替え、地域において前例のないウルトララグジュアリー、アッパーアップスケール、ライフスタイル物件のパイプラインをもたらしています。2024年のシンダラ島のデビューは当初440室を提供し、脆弱な生態系を保護するために訪問者数を制限するサステナビリティ主導のリゾートクラスターの概念実証として機能しました[1]NEOM、「シンダラオープニング」、neom.com 。200億米ドルのディリーヤ・ゲートなどの補完プロジェクトは、プレミアムな文化的体験を基軸としたヘリテージ重視のホスピタリティを推進することで、宗教観光を超えた王国のポジショニングを強化しています。ギガプロジェクト全体では約38万人の雇用創出が見込まれており、その一部はホテルおよびF&B運営に含まれ、サウジアラビアのホスピタリティ市場における地元労働力の参加を高めています。第一フェーズ資産への先行予約は、新たなラグジュアリーフロンティアを求める富裕層個人からの根強い需要を確認するものです。

宗教観光の急成長がインフラ拡充を牽引

スキフトおよびハッジ・ウムラ省のデータによると、2024年に王国は1,850万人以上の巡礼者到着を記録し、ウムラで1,690万人、ハッジで161万人を占めました。政府は2030年までに年間3,000万人のウムラ巡礼者を誘致するという戦略的目標を設定しています。266億米ドルのマサール・デスティネーションなどのプロジェクトは、4万1,000室のホテル客室と小売プロムナードを統合しています[2]Lodging Econometrics、「中東ホテルパイプライン」、lodgingeconometrics.com 。メディナのナレッジ・エコノミック・シティは預言者のモスクから徒歩圏内に2,000室以上を提供しています。スマートハッジ構想のもとAIを活用した群衆管理プラットフォームが巡礼者の流れを合理化し、安全性を損なうことなくピークシーズンの稼働率を向上させています。宗教旅行はマクロ経済サイクルに対する脆弱性が低いことから、ホテルデベロッパーはマスターリースおよび巡礼運営者との戦略的提携を通じて長期的なキャッシュフローを確保しています。

ギガプロジェクトからのラグジュアリー需要がプレミアム市場セグメントを創出

NEOM、紅海プロジェクト、アルウラのリゾートは、環境サステナビリティと文化保全を重視した革新的な低密度・高収益の運営モデルを採用しています。ローズウッド・アマアラやアマン・ヘグラなどの物件は、地中海およびインド洋市場における確立されたベンチマークと競争するための戦略的ポジショニングを推進しています。しかし、その差別化はゼロカーボン建築デザインと統合された砂漠の景観およびヘリテージ主導のナラティブを活用することにあります。これらのラグジュアリー開発は、迅速な許認可手続きとインフラ整備を促進しながら厳格なデザインおよび運営基準を施行するパブリック・インベストメント・ファンドとの戦略的協力から恩恵を受けています。これらのリゾートの段階的な導入は富裕層訪問者の比率を高め、一人当たりの平均支出を増加させ、サウジアラビアのホスピタリティ市場の全体的な成長に貢献することが期待されています。

国内レジャー旅行の増加が市場基盤を拡大

国内観光消費は2023年に前年比43%増加し、約400億米ドルに達しました。これは可処分所得の拡大と、60%が30歳未満という若い人口構成を背景としています。アシール高地のスーダー・ピークスなどのプロジェクトは、夏の山岳リゾートを提供することでカレンダーを多様化しています。鉄道および航空の接続性の向上は移動時間を短縮し、平均滞在期間を延ばす複数都市のレジャーコースを促進しています。リヤドシーズンフェスティバルからキディーヤスポーツイベントに至る政府主導のイベントは滞在パターンを週末に傾け、ビジネス需要の季節的な落ち込みを平準化しています。地元住民がダイレクト予約にますます慣れるにつれて、ホテル事業者はサウジアラビアのホスピタリティ市場においてリピート訪問を獲得し生涯価値を培うためにロイヤルティプログラムを洗練させています。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要都市におけるADRへの差し迫った供給過剰圧力 | -1.8% | ビジネス地区に集中するリヤド、ジェッダ | 短期(2年以下) |

| 宗教観光の季節性による需要変動 | -1.2% | マッカ&メディナ回廊、ジェッダへの二次的影響 | 中期(2〜4年) |

| 国内負担可能性を制限するミッドスケール供給不足 | -0.9% | 全国、特に地方都市 | 中期(2〜4年) |

| 運営コストを押し上げるサウジ化クォータ | -0.7% | 全国、労働集約的なラグジュアリーセグメントにおける影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

差し迫った供給過剰が平均日次レートに圧力

建設中の8万3,275室を含む316プロジェクトのパイプラインは、近期的なレート圧縮の課題をもたらす可能性があります。これは2028年以前に在庫が大幅に増加すると予測されるリヤドで特に顕著です[3]Arab News Staff、「マッカのホテル価格下落」、arabnews.com。アップスケールおよびラグジュアリープロジェクトが将来の供給の大きなシェアを占めており、ミッドスケールセグメントが過小代表となり、上位帯での競争が激化しています。ジェッダでは特定の四半期においてADRが前年比10%下落し、立ち上げ段階における追加客室数に対する感応度を示しています。運営者はセグメンテーション戦略の強化、データドリブンの収益管理ツールの活用、および付帯収入源の拡充で対応しています。長期的なファンダメンタルズは引き続きポジティブですが、サウジアラビアのホスピタリティ市場における近期的なレートのボラティリティは規律ある段階的な取り組みと機動的な資産管理を必要とします。

宗教観光の季節性が需要のボラティリティを生み出す

マッカのホテル運営者は稼働率の大幅な変動による運営上の複雑性に直面しています。ハッジ期間中にピークに達し閑散期には急落するこれらの稼働率は、労働力管理、在庫管理、およびキャッシュフロー戦略の最適化に課題をもたらしています。ピークシーズンのスイートレートはSAR 70,000からSAR 80,000(米ドル18,667から21,333)に急騰する一方、閑散期には国内訪問者を誘致するための戦術的プロモーションが必要です[4]Gulf Construction、「マサール・デスティネーション投資」、gulfconstructiononline.com 。公衆衛生や地政学的要因に連動したビザ割当の調整はさらなる不確実性をもたらし、収益変動を増幅させています。運営者はF&B主導のコンセプトや柔軟な会議スペースに多角化し、客室料金の循環性を緩和しています。中期的には、通年イベントや文化フェスティバルを推進する王国の取り組みがサウジアラビアのホスピタリティ市場全体の稼働率パターンの安定化を目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チェーンホテルが市場統合を加速

チェーンホテルは2025年のサウジアラビアのホスピタリティ市場シェアの57.74%を占め、国際グループが主要拠点を確保するために競争する中、2031年にかけてCAGR 11.62%で成長する見込みです。ポートフォリオの深さはギガプロジェクトにおけるマルチブランドクラスターを可能にし、人員配置、調達、およびテクノロジー全体でスケールメリットを運営者に与えています。ロイヤルティエコシステムはダイレクト予約の成長を促進し、高手数料の仲介業者への依存を低減しています。インディペンデントホテルはアルウラなどの文化的目的地においてハイパーローカルな体験を強みとして対応していますが、チェーンへの加盟なしには流通コストという逆風に直面しています。ビジョン2030がプロジェクトオープンを加速させるにつれ、チェーンホテルに関連するサウジアラビアのホスピタリティ市場規模はほぼ倍増し、ブランド優位性が強化される見通しです。

モメンタムはチェーンに有利に働いています。チェーンはグローバルパイプラインと標準化されたトレーニングプログラムを活用してサウジ化要件を効率的に満たしているためです。エコノミーコンセプトからウルトララグジュアリーフラッグに至るクロスセグメントのブランドファミリーにより、チェーンはポートフォリオ全体でレートフェンスを調整することで供給過剰ストレスを吸収できます。国有系デベロッパーとの合弁事業は資本展開を加速させ、アセットライトの経営契約はバランスシートを保護します。インディペンデント運営者は、真正性が企業の画一性に勝るヘリテージまたはエコリゾートセグメントにニッチを切り開かなければなりません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

宿泊クラス別:サービスアパートメントが成長リーダーとして台頭

ラグジュアリー宿泊施設は2025年のサウジアラビアのホスピタリティ市場規模の36.92%を占め、富裕層旅行者を体験型バリュープロポジションで訴求するギガプロジェクトリゾートに支えられています。しかしサービスアパートメントはビジョン2030サイトに付随する建設および企業労働力の長期滞在需要に後押しされ、CAGR 12.57%で最も急速な拡大を記録しています。住居スタイルのレイアウトは長い平均滞在期間に対応し、統合されたデジタルプラットフォームがセルフサービスのゲストジャーニーをサポートしています。ミッドスケールおよびエコノミーの在庫は依然として少なく、ピークシーズン以外の国内旅行者や巡礼者の負担可能性を制限しています。ウィンダムのスーパー8などのブランドはこのギャップを解消しようとしており、可処分所得が多様化するにつれてバジェット供給における潜在的な上昇余地を示しています。

サービスアパートメントは利用可能ユニット当たりの運営コストが低く、利益率を維持しながら競争力のある価格設定を可能にしています。投資家は従来型ホテルと比較して有利なリース構造と季節性ボラティリティの低減に魅力を感じています。ラグジュアリーのパイプラインは依然として大きいものの、プレミアムADRを正当化するサステナビリティおよび体験的真正性の指標への精査が強まっています。バジェットセグメントの空白地帯は依然として存在し、サウジアラビアのホスピタリティ市場において価格感応度の高い未充足セグメントを取り込む破壊的モデルの余地を提供しています。その結果、サービスアパートメントの客室数貢献は2031年までに3倍になる可能性があり、セクター全体のプロダクトミックス経済性を再調整します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

予約チャネル別:OTA優位にもかかわらずダイレクトデジタルチャネルが急増

OTAは2025年の予約の41.65%を支配し、価格透明性と地域スーパーアプリとの統合によって支えられています。しかしダイレクトデジタルトランザクションはホテルがモバイルファーストエンジン、ダイナミックパッケージング、パーソナライズドプロモーションを展開するにつれてCAGR 14.78%で増加する見込みです。ロイヤルティ連動のレートパリティとメンバー限定特典がコンバージョンを改善し、手数料節約を通じて純収益を向上させています。MICEおよびコーポレートトラベルは、デューティオブケアコンプライアンスと支出分析のためにダイレクト接続を優先する中央集権的調達ツールを活用しています。ホールセールエージェントは、テーラーメイドの事前・事後販売サポートが重要なグループ巡礼観光において引き続き重要な役割を果たしています。

収益管理、CRM、および決済ゲートウェイスタック全体でのテクノロジー採用は、王国の若くスマートフォン普及率の高い人口動態を特に考慮した場合に、デジタルシフトのモメンタムを加速させています。政府のデジタル化キャンペーンは本人確認と電子ビザ発行を合理化し、ダイレクト予約フローをさらに簡素化しています。OTAは付加価値サービスをバンドルし、アラビア語コンテンツを強化することでエンゲージメントを維持しようとしています。ダイレクトチャネルが地歩を固めるにつれて、サウジアラビアのホスピタリティ市場はネットレートの改善とより強固なブランドとゲストの関係を目撃する可能性が高く、長期的な収益性を強化します。

地理分析

サウジアラビアのホスピタリティ市場において、マッカ&ジェッダ回廊は2025年に最大の地理的サブセグメントとして市場の26.62%を占める見込みであり、紅海および西部海岸地域は2026年から2031年にかけてCAGR 18.20%で最も急速に成長すると予測されています。リヤド地域は引き続き王国の政治および企業活動の中心ハブとして機能しており、未来投資イニシアティブなどの注目度の高いイベント期間中はADRが前例のない水準に達しています。プロジェクトの堅調なパイプラインは相当な客室数の成長を示していますが、キング・アブドッラー金融地区の同時開発および新たなコンベンション施設の追加は、年間を通じて安定したコーポレート需要を牽引することで供給過剰リスクを軽減すると期待されています。オフィス、小売、エンターテインメントを組み合わせた複合用途プレシンクトの普及は訪問者の滞在と消費を延長しています。一方、キディーヤなどのレジャー指向のメガ開発は平日のコーポレートトラフィックを超えた訴求力を広げ、週末の稼働率の落ち込みを平準化しています。

ハッジ期間中のピーク実績はレート収益の確実な需要集中期間を裏付けていますが、顕著な季節性は機動的な収益戦略を必要とします。今後の空港拡張とクルーズターミナルのアップグレードは、巡礼シーズン以外にも追加のレジャートラフィックを回廊に誘導する可能性があります。シックス・センシズ・サザン・デューンズのLEEDプラチナ認証は今後のオープニングにサステナビリティのベンチマークを設定し、シンダラ島の段階的な展開は群島を通年のヨッティングハブとして位置づけています。国際空港の接続性と再生可能エネルギーインフラは地域の長期的な持続可能性とプレミアム価格プロファイルを裏付けています。二次的な沿岸都市はスピルオーバーの見通しに注目し、ミッドスケールのビーチリゾートに向けた初期段階の実現可能性調査を促進しています。総じて、西部海岸は地中海全域の伝統的なサン・アンド・サンドの目的地に対する信頼性の高い代替地として台頭する態勢にあります。

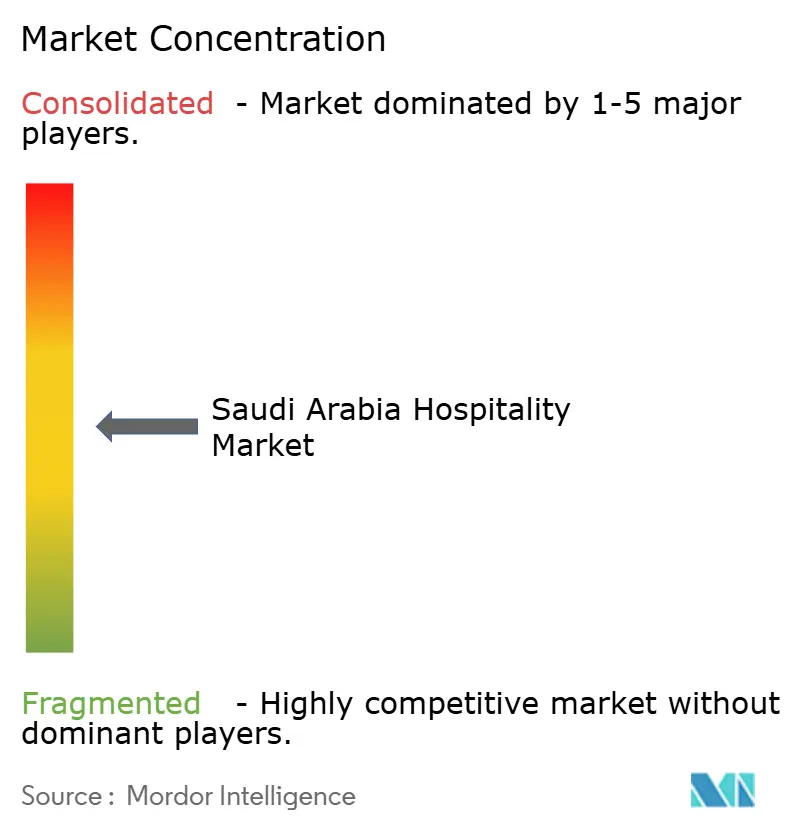

競合環境

国際ホテルグループがサウジアラビアにおける開発のペースを牽引しており、合計で市場シェアのほぼ半分を管理しています。これらの運営者はラグジュアリー、ライフスタイル、ミッドスケールセグメントにわたって多様な強みを示しています。アセットライトの経営およびフランチャイズモデルが主流である一方、一部のプレイヤーは主権パートナーと緊密に連携するため主要プロジェクトへの出資を行っています。一方、国内統合は勢いを増しており、Taiba InvestmentsとDur Hospitalityの合併が注目され、グローバル流通ネットワークとの交渉力を高める7,700室規模のプラットフォームを創出しています。テクノロジーの採用も加速しており、マンダリン・オリエンタル・アル・ファイサリアのAI駆動モバイルオーダーアプリなどの革新がゲストのパーソナライゼーションと付帯収益を向上させています。

戦略的パートナーシップと市場セグメンテーションが成長を形成しています。ウィンダムによる100軒のスーパー8エコノミー物件の展開やヒルトンによるタペストリー・コレクションのマディーナへの導入に見られるように、多様な市場層へのブランドプレゼンスを深化させています。SabreのSynXisやSHRのロイヤルティプラットフォームなどのデジタル流通プロバイダーとの協力は収益管理を強化し、OTAへの依存を軽減しています。ブティックホテルも文化的ヘリテージを活用して存在感を示しており、アルウラのザ・チェディ・ヘグラは没入型のローカル体験を通じてプレミアムレートを実現しています。この提供内容の多様化は成熟しつつある、ますます洗練された市場の景観を反映しています。

労働市場のダイナミクスと規制遵守は運営の成功において重要な役割を担っています。サウジ化政策を効果的に実施し、地域サプライチェーンを統合する運営者は、労働条件の厳格化の中でコスト上の優位性を得ています。開発パイプラインの継続的な転換と著名なグローバルブランドの参入は強い市場の信頼を示しています。ブランドストーリーテリングと運営の卓越性が主要な競争上の差別化要因となるにつれて、サウジアラビアのホスピタリティセクターは持続的成長への態勢を整えています。革新、戦略的提携、および文化的関連性に対する業界の注力は、将来の課題と機会に向けたポジションを盤石なものにしています。

サウジアラビアのホスピタリティ産業リーダー

Accor SA

Radisson Hotel Group

Marriott International Inc.

Hilton Worldwide Holdings

InterContinental Hotels Group (IHG)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ヒルトンはサウジアラビアで初めてのタペストリー・コレクション・バイ・ヒルトンとなるマディーナの221室ディヤール・アジュワに調印し、2025年後半のオープンが予定されています。

- 2025年5月:IHGはアシャード社とジェッダおよびアル・コバールの3物件に関する契約を締結し、2028年から2030年にかけて1,700室以上を追加する予定です。

- 2025年5月:ウィンダムとルパーク・コンコルドは10年間にわたる100ホテルのスーパー8開発計画を発表し、2026年に最初の物件を引き渡す予定です。

- 2025年4月:HMHはアル・コバールおよびマッカでの拡張を確認し、聖地における460室の旗艦プロジェクトを含みます。

サウジアラビアのホスピタリティ市場レポートのスコープ

ホスピタリティは経済の第三次産業であるサービス産業の大きな傘の下に位置しています。飲食、宿泊、旅行、テーマパーク、ホテル、イベント企画などが含まれます。サウジアラビアのホスピタリティ産業はタイプ別およびセグメント別に区分されています。タイプ別では、市場はチェーンホテルとインディペンデントホテルに区分されています。セグメント別では、市場はサービスアパートメント、バジェット&エコノミーホテル、ミッドスケール&アッパーミッドスケールラグジュアリーホテルに区分されています。本レポートは上記すべてのセグメントについてサウジアラビアのホスピタリティ市場の市場規模および予測を価値ベース(米ドル)で提供しています。

| チェーンホテル |

| インディペンデントホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| ホールセール&伝統的エージェント |

| リヤド地域 |

| マッカ&ジェッダ回廊 |

| メディナ |

| 東部州(ダンマーム/アル・コバール) |

| 紅海および西部海岸(NEOMを含む) |

| 南部高地(アシールおよびアブハ) |

| 北部辺境(タブーク/アルウラ) |

| タイプ別 | チェーンホテル |

| インディペンデントホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| ホールセール&伝統的エージェント | |

| 地理的地域別 | リヤド地域 |

| マッカ&ジェッダ回廊 | |

| メディナ | |

| 東部州(ダンマーム/アル・コバール) | |

| 紅海および西部海岸(NEOMを含む) | |

| 南部高地(アシールおよびアブハ) | |

| 北部辺境(タブーク/アルウラ) |

レポートで回答される主要な質問

2026年のサウジアラビアのホスピタリティ市場規模はどのくらいですか?

市場は2026年に290億2,000万米ドルと評価され、2031年までに405億8,000万米ドルに達すると予測されており、CAGR 6.93%で成長します。

2031年にかけて最も高い成長を示すセグメントはどれですか?

サービスアパートメントがCAGR 12.57%でリードしており、ギガプロジェクト労働力からの長期滞在需要に後押しされています。

ダイレクトデジタル予約がこれほど急速に増加しているのはなぜですか?

ホテルはモバイルファーストエンジンとロイヤルティプログラムに多大な投資を行い、ダイレクトチャネルをCAGR 14.78%に向けて推進し、OTA手数料コストを削減しています。

最も急速に成長すると予測されている地域はどこですか?

紅海および西部海岸はエコラグジュアリーリゾートと新たな国際ゲートウェイ空港に牽引されてCAGR 18.20%で拡大する見込みです。

主要都市における平均日次レートへの主なリスクは何ですか?

特にリヤドとジェッダに集中したラグジュアリー在庫を中心に8万3,275室のパイプラインが需要が新規供給を完全に吸収するまでの間、一時的にADRに圧力をかける可能性があります。

競合環境はどの程度集中していますか?

上位5社のグローバル運営者が既存客室の約半分を保有しており、適度な集中度と差別化された新規参入者の余地があることを示しています。

最終更新日: