シンガポール・ホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

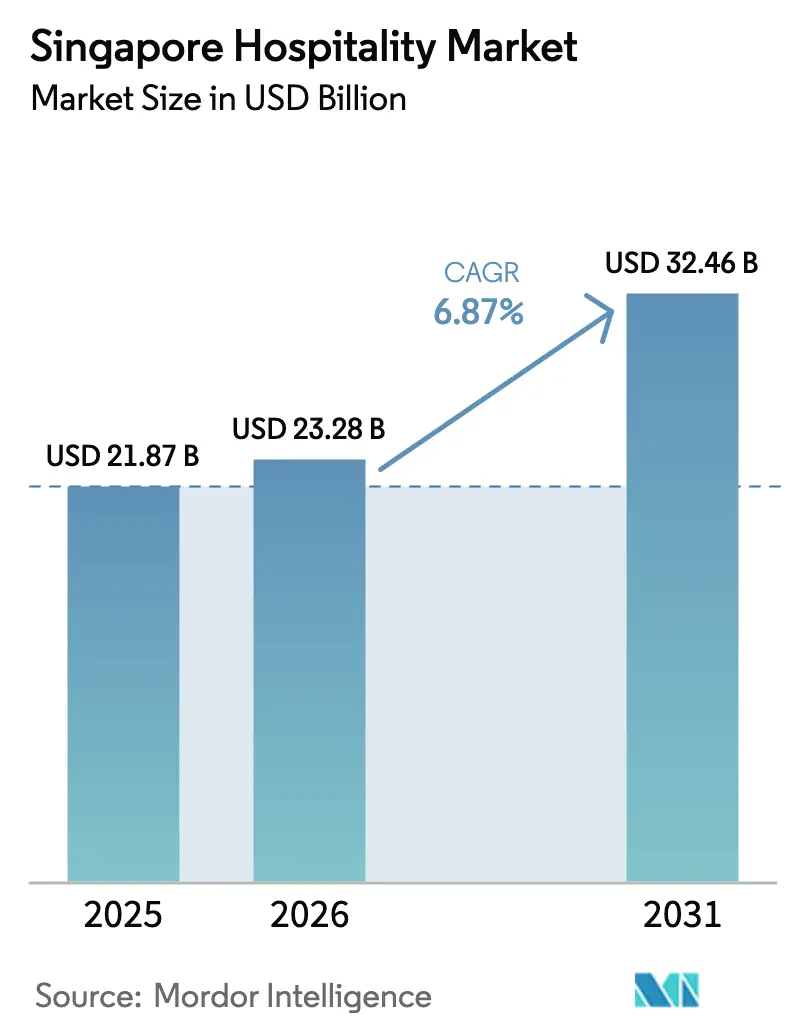

| 基準年の市場規模 (2025) | 21.87 十億米ドル |

| 市場規模 (2026) | 23.28 十億米ドル |

| 市場規模 (2031) | 32.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.87% CAGR |

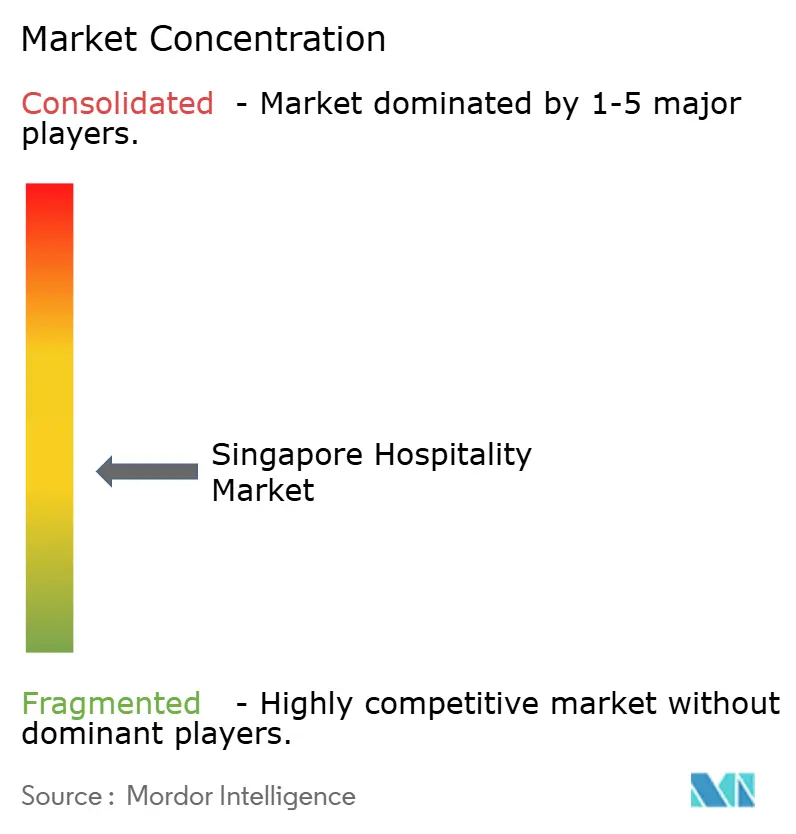

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール・ホスピタリティ市場分析

シンガポール・ホスピタリティ市場規模は、2025年の218億7,000万米ドルから2026年には230億2,800万米ドルへと成長し、2026年〜2031年のCAGR 6.87%で2031年までに324億6,000万米ドルに達すると予測されています。需要はパンデミック後の回復を超えて拡大しており、MICEおよびレジャーが引き続き回復する一方、長期滞在が企業の転勤や共同生活用途に対応するサービスアパートメントを押し上げています。供給が逼迫した状況の中、オペレーターは価格規律を重視しており、稼働率の正常化が過去のピーク年に遅れる場合でも料金の健全性を維持しています。企業はこの機会を活用して、営業利益率を改善し、国家基準および認定滞在に対する旅行者の嗜好に沿ったサステナビリティ改修を優先しています。予約およびオンプロパティシステム全体でのデジタル導入が深化しており、ブランド公式サイトでのコンバージョン向上と非接触型体験をサポートし、フロントラインの人員配置の負担を軽減するとともに、シンガポール・ホスピタリティ市場の長期的な収益構成を強化しています。

主要レポートのポイント

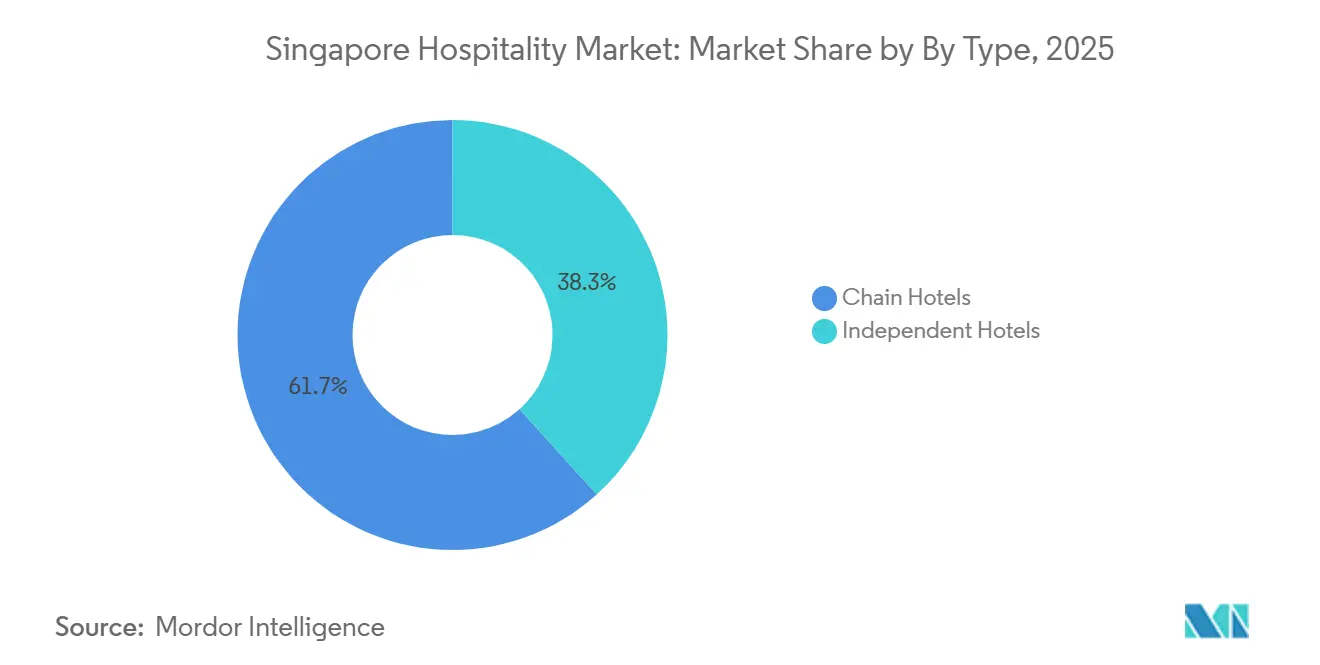

- タイプ別では、チェーンホテルが2025年のシンガポール・ホスピタリティ市場シェアの61.65%を占めてトップとなりました。サービスアパートメントは2031年にかけてCAGR 9.76%で拡大する見込みです。

- 宿泊クラス別では、ラグジュアリー施設が2025年のシンガポール・ホスピタリティ市場シェアの47.65%を占めました。バジェット&エコノミーは2031年にかけてCAGR 8.67%で成長すると予測されています。

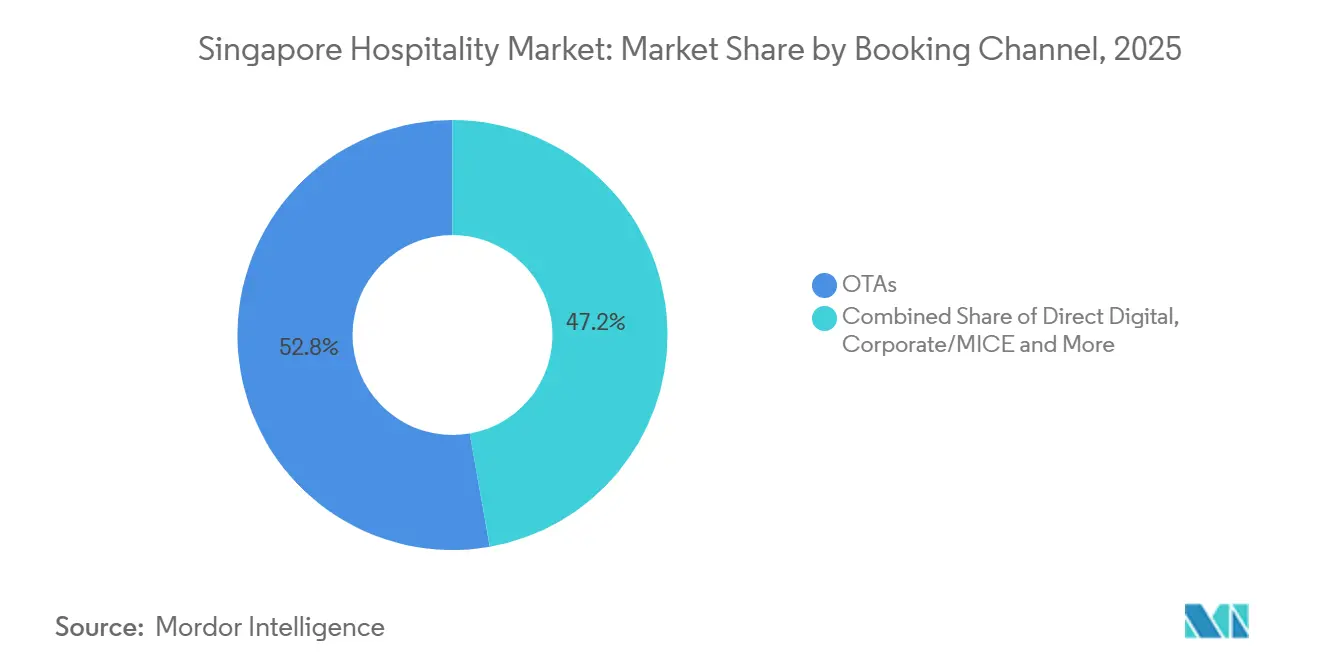

- 予約チャネル別では、OTAが2025年のシンガポール・ホスピタリティ市場シェアの52.77%を獲得しました。ダイレクトデジタルは2031年にかけてCAGR 12.68%で成長する見込みです。

- 地域別では、マリーナベイおよびダウンタウンコアが2025年のシンガポール・ホスピタリティ市場シェアの38.77%を占めました。チャンギおよびイーストコーストは2031年にかけてCAGR 8.66%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール・ホスピタリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のインバウンド観光の回復 およびメガイベント | + 1.8% | 世界規模、東南アジアおよび 長距離路線の再開が最も強い | 中期(2〜4年) |

| 政府主導のMICEカレンダー拡充 | + 1.2% | マリーナベイ、ダウンタウンコア、セントーサ、 サザンウォーターフロント | 長期(4年以上) |

| 新規建設パイプラインの逼迫による ADRの高水準維持 | + 1.1% | 全国規模、マリーナベイ、 ダウンタウンコア、オーチャードロードで早期に恩恵 | 長期(4年以上) |

| デジタルおよびモバイル予約 エコシステムへの急速な移行 | + 0.9% | 全国規模 | 短期(2年以内) |

| オフィスの共同生活・ サービスアパートメントへの転換 | + 0.7% | ダウンタウンコア、ブギス、リトルインディア | 中期(2〜4年) |

| ESG認定ラグジュアリー滞在への需要 | + 0.6% | マリーナベイ、ダウンタウンコア、セントーサ、 サザンウォーターフロント、オーチャードロード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後のインバウンド観光の回復とメガイベント

国際訪問者数は2024年に1,653万人に増加し、シンガポールの回復モメンタムと長距離・地域需要の決定的な復活を確認しました。支出構成は高収益セグメントに偏り、旅行者の行動はシンガポール・ホスピタリティ市場における料金の強さを支えるプレミアム体験と一致していました。シンガポールが大規模イベントを開催し続けることで知名度が維持され、都市全体の需要圧縮が促進されました。フォーミュラ1シンガポール・グランプリは、サーキット周辺地区の週次稼働率を押し上げるランドマークイベントの役割を強調しました。2025年にF1レースが10月に移行したことは、イベントカレンダーが月次需要を常に追加するのではなく再分配する可能性があることを示しており、オペレーターはポートフォリオ全体の収益管理戦略でこれに対応しました。チャンギ空港は2025年の運営指標で力強い回復を報告し、需要の背景とレジャー・ビジネス旅行の地域ハブとしての都市の役割を強化しました。[1]シンガポール統計局、「観光 — 最新データ」、シンガポール統計局、singstat.gov.sg

政府主導のMICEカレンダー拡充

公共政策は引き続き、週中にプレミアム客室在庫を活用し、飲食・エンターテインメント・サービス全体の付帯支出を促進する高付加価値MICEイベントを優先しています。大型アンカーショーや会議、定期的な業界集会は、シンガポールをグローバルな会議の中心地として位置づける上で中心的な役割を果たし、シンガポール・ホスピタリティ市場の通年ベース需要を支えています。Marina Bay Sandsの今後の拡張では、2031年までに開業予定の15,000席のエンターテインメントアリーナと新たなプレミアム会議施設が追加され、大規模な統合フットプリントを必要とするマーキーイベントを誘致する都市の能力が強化されます。SIBOS 2027などの注目度の高い会議は、深いパイプラインの可視性と、シンガポールのインフラおよびロジスティクスの準備に対する国際的な主催者の信頼を示しています。[2]貿易産業省、「観光産業会議2025におけるグレース・フー大臣のスピーチ」、貿易産業省、mti.gov.sg この戦略は、アトラクションおよび交通インフラの継続的なアップグレードを補完し、国家機関による積極的なデスティネーションマーケティングによって支援されています。

新規建設パイプラインの逼迫によるADRの高水準維持

市場は客室供給の増加を抑制した状態で運営されており、稼働率が正常化を続ける中でも平均日次料金は2019年以前の水準を上回っています。公式ホテル統計は2024年を通じて価格決定力を支持する稼働率と料金のダイナミクスを示しており、オペレーターはこのパターンを活用してコアサブマーケットでの収益を調整しました。統合型リゾートは複数収益モデルにより際立った価格回復力を示し、Marina Bay Sandsのプレミアムポジショニングは非客室収入が宿泊の変動性を緩衝し料金戦略を支援できることを反映しています。この供給規律はまた、エネルギー効率向上への資本配分を促進し、光熱費消費を削減して利益率を改善するアップグレードを奨励しており、これはより環境に優しい建物を支援する国家プログラムと一致しています。最終的な効果は、シンガポール・ホスピタリティ市場の収益性と長期的な健全性を支える、バランスの取れた成長アプローチです。

デジタルおよびモバイル予約エコシステムへの急速な移行

シンガポールのホテル産業デジタルプランの2025年9月の改訂では、ホテル中小企業の90%以上が少なくとも1つの業界特化型デジタルソリューションを導入済みであり(2021年の60%から増加)、全国客室在庫の70%以上がシンガポール観光局の電子訪問者認証システムと統合され非接触チェックインを実現し、平均ロビー処理時間が6分から3分未満に短縮されたことが報告されました。この加速は、モバイル最適化されたブランドサイトとアプリが予約を効率化し、中間チャネルからの需要をシフトさせることで収益の回収を支援します。ページ読み込み速度を改善し、モバイルチェックアウトを簡素化したホテルは、摩擦を生む旧来の設定よりも強いダイレクトコンバージョンを実現する傾向があります。ダイレクトミックスが拡大するにつれ、オペレーターはサードパーティの手数料を回避し、リピート訪問を促進するロイヤルティ特典を適用できるため、滞在あたりの収益をより多く確保できます。モバイルおよび非接触型ジャーニーへの転換は、外出先でのリサーチと迅速な意思決定サイクルによって形成される直前需要の獲得にも役立ち、シンガポール・ホスピタリティ市場の商業的モメンタムを強化します。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻な労働力不足による 運営コストの上昇 | - 0.8% | 全国規模、マリーナベイ、ダウンタウンコア、 オーチャードロードで最も高い | 中期(2〜4年) |

| 中国本土からの訪問者の 緩やかな回復 | - 0.5% | 全国規模 | 中期(2〜4年) |

| 代替宿泊施設および共同生活 オペレーターとの競争激化 | - 0.4% | ダウンタウンコア、ブギスおよびリトルインディア、 シンガポールのその他地域 | 長期(4年以上) |

| 新たなエネルギー効率規制による 設備投資負担 | - 0.3% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

運営コストを押し上げる深刻な労働力不足

人力省は2025年に宿泊・飲食サービス分野で11,200件の未充足ポジションを報告し、ブルーカラーの欠員のほぼ半数が6ヶ月以上空席のままであり、ホテルは賃金を引き上げ[3]人力省、「シンガポール労働力速報2025」、人力省、mom.gov.sg、入社ボーナスを提供し、標準割当を超えて最大5%の拡大を認めるM-SEP制度の下で外国人労働者を採用することを余儀なくされています。エントリーレベルの賃金は現在、月額1,325米ドル(1,800シンガポールドル)から1,840米ドル(2,500シンガポールドル)の範囲にあり、ホスピタリティ雇用主の14%が2026年に5%以上の給与増加を計画しており、全国中央値の3〜6%を上回っています。このコスト圧力は構造的なものです。シンガポールのプログレッシブ・ウェージ・モデルは低賃金職種の年次引き上げを義務付けており、2024年12月1日に施行された政府のフレキシブル・ワーク・アレンジメントガイドラインは、雇用主にシフトカバレッジを複雑にするパートタイムおよびハイブリッドスケジュールへの対応を義務付けています。

中国本土からの訪問者の緩やかな回復

中国本土は地域的な流れと比較して回復が遅いソースマーケットにとどまり、グループツアーおよびプレミアムマスゲーミングセグメントへのエクスポージャーを持つオペレーターに変動をもたらしました。航空会社と空港関係者は中国都市との直行便接続を拡大し、旅行者の信頼が改善するにつれて段階的な回復の基盤を強化しました。ホテルは東南アジアとインドでの獲得を強化することでソースマーケットミックスを調整し、短い予約サイクルをサポートし週中需要の補填に貢献しました。イベント主導の訪問とクルーズ展開は、単一のソース国を超えた需要の多様化に貢献し、コンパクトなデスティネーションにとって戦略的に重要です。全体的なトレンドは、異なる経済サイクルを通じてシンガポール・ホスピタリティ市場を支える幅広い需要創出を維持する必要性を強調しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスアパートメントが長期滞在の急増を取り込む

チェーンホテルは2025年のシンガポール・ホスピタリティ市場シェアの61.65%を占め、グローバルブランドが複数のサイクルにわたって構築した流通規模とロイヤルティエコシステムを反映しています。サービスアパートメントは2031年にかけてCAGR 9.76%で拡大する見込みであり、この成長は住宅機能とホテルグレードのサービスを組み合わせた長期滞在フォーマットのシンガポール・ホスピタリティ市場規模を直接拡大します。需要プロファイルには、転勤する経営幹部、デジタルノマド、医療旅行者が含まれ、いずれも従来の客室では最適化されないことが多いスペース、キッチネット、信頼性の高い接続性を優先します。独立系ホテルはローカライズされた体験と機動的な運営によって差別化を続けていますが、デジタルマーケティングとOTAの交渉力はチェーンよりも構造的に弱い状況です。実際には、チェーンとサービスアパートメントプラットフォームは規模を活用してテクノロジー、サステナビリティアップグレード、人材育成においてより良い料金を交渉し、シンガポール・ホスピタリティ市場全体のコスト管理と一貫性を支援しています。

オーナーが老朽化したオフィスビルの経済性を再評価し、より高収益のホスピタリティ用途を追求するにつれて、資産転換が加速しています。このアプローチはダウンタウンコアの都市再生・再活性化と一致しています。上場プラットフォームによる再開発プロジェクトはこのシフトを示しており、コミュニティプログラミングと柔軟なリースで稼働率を確保する共同生活コンセプトを中心に設計されたサービスレジデンスパイプラインが含まれます。国家グリーンビルディング施策が設計の選択を導き、ライフサイクルコストを削減し将来の炭素価格へのエクスポージャーを低減するエネルギーパフォーマンスを奨励しています。ポートフォリオマネージャーは、サステナビリティ認証が企業調達と法人出張ポリシーにますます影響を与えることを踏まえ、これらのアップグレードをコンプライアンスとブランド戦略の両方として位置づけました。この方向性は、シンガポール・ホスピタリティ産業が資産効率と進化するゲストの期待のバランスを取る柔軟な生活モデルへの収束を続けることを示唆しています。

宿泊クラス別:ラグジュアリーがプレミアムを維持する中でバジェット資産が台頭

ラグジュアリー施設は2025年のシンガポール・ホスピタリティ市場規模の47.65%を占め、プレミアム体験を求める富裕層旅行者を引き付ける統合型リゾートとアイコニックブランドに支えられています。バジェット&エコノミー施設はCAGR 8.67%で最も速く成長すると予測されており、アメニティよりもロケーションとコストパフォーマンスを重視するコスト意識の高い地域訪問者によって牽引されています。アッパーミッドおよびミッドスケールホテルは、出張頻度を減少させ滞在期間を短縮した厳格な法人出張ポリシーとハイブリッドワークパターンからの持続的な圧力に直面しました。ラグジュアリー内のパフォーマンスは、より長い滞在とリピート訪問を支援するウェルネス、料理、イベントプログラミングの統合とサステナビリティ認証によって分化しました。クラス全体の需要構成は、シンガポール・ホスピタリティ市場全体での収益管理規律とミックス最適化を強化しています。

統合型リゾートのベンチマークは2025年も堅調を維持し、Marina Bay Sandsはマスセグメントの記録的なパフォーマンスと高稼働率を報告し、プレミアムADRを支援しラグジュアリー需要の深さへの信頼を強化しました。同時に、スケーラブルなグリーン改修がミッドスケールおよびアップスケール施設全体に広がり、高料金環境でエネルギー使用量を削減し純営業利益を改善しました。ミッドスケールとプレミアムポジショニングの間に位置する共同生活とサービスドスイートの台頭により、オペレーターはシーズンとイベントカレンダーに応じて価格を柔軟に設定できるようになりました。目に見えるサステナビリティの成果と実証された運営効率を持つ施設は、サイクルを超えた回復力を示し、貸し手と投資家にとって重要な考慮事項となっています。これらのダイナミクスは、シンガポール・ホスピタリティ市場において成長するコアと並んでスペクトルの両端が拡大できることを強調しています。

予約チャネル別:ダイレクトデジタルがOTA優位に変革をもたらす

OTAは2025年のシンガポール・ホスピタリティ市場規模の52.77%を占め、レジャーの意思決定を支援する比較エンジンとレビューへの旅行者の信頼を反映しています。ダイレクトデジタルはCAGR 12.68%で成長すると予測されており、手数料の漏洩を削減し貢献利益率を改善するロイヤルティエコシステム、共同ブランドカード、会員限定料金によって強化されています。コーポレートおよびMICEチャネルは週中のベースロードにとって引き続き重要でしたが、より厳格な収益管理を必要とする厳しい企業予算の下で運営されました。ホールセールおよび従来型エージェントは特定のソースマーケットとグループツアーへのサービスを継続しましたが、若い旅行者がセルフサービス予約フローにさらにシフトするにつれて相対的なウェイトは低下しました。これらのトレンドは総合的に、シンガポール・ホスピタリティ市場においてより強いブランドコントロールとライフタイムバリューを支える予約ミックスを形成しています。

デジタル化は国家ホテル産業変革マップの下で加速し、収益獲得とオンプロパティ効率を改善する相互運用可能なツールの採用を奨励しています。チェックインと本人確認は現在より自動化されており、スムーズな到着とデスクの行列削減を実現するとともに、手動プロセスへの依存を低下させています。プロパティ管理、チャネル、CRMシステム全体のデータ統合は、ダイレクトコンバージョンを高めるターゲットオファーとロイヤルティポイントアクセラレーターをサポートします。結果として得られるデータは、サードパーティサイトでの割引を過度に露出させることなく、ブランド公式サイトとアプリチャネルのコンテンツとダイナミックプライシングを洗練させるのに役立ちます。その結果、シンガポール・ホスピタリティ市場全体の収益性とブランドエクイティを高める健全なチャネルミックスが実現します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

マリーナベイおよびダウンタウンコアは2025年のシンガポール・ホスピタリティ市場規模の38.77%を占め、プレミアム価格決定力を支えるフラッグシップ施設と大規模なMICEフットプリントによって集中が促進されています。チャンギおよびイーストコーストは、長期インフラ計画に支えられた航空およびクルーズ展開の拡大により、2031年にかけてCAGR 8.66%で成長すると予測されています。オーチャードロードは小売と飲食を活用してレジャー旅行者を引き付け、ブギスやリトルインディアなどの歴史地区は文化イベントに合わせた滞在が多いコスト意識の高い訪問者を引き付けました。セントーサとサザンウォーターフロントは統合型アトラクションの恩恵を受け続けましたが、改修サイクルと資産ミックスの進化が四半期ごとのシェアダイナミクスを形成しました。地理的パターンは、インフラとアンカーアトラクションがシンガポール・ホスピタリティ市場における需要分布をどのように誘導するかを反映しています。

クルーズのホームポーティングが需要多様化の新たな層を加えており、2025年12月からのディズニー・アドベンチャーの5年間展開が強調されており、クルーズ前後の滞在を促進しています。空港のパフォーマンスもイーストコーストコリドーにとって重要であり、強い旅客流量が早朝出発・深夜到着の旅行者やクルーにサービスを提供するホテルを支えています。空港開発の将来フェーズは長距離接続を改善し、地域ハブとしてのシンガポールの役割を強化すると期待されており、これは都市中心部を超えた宿泊機会を倍増させるダイナミクスです。これらの変化は、航空とクルーズの成長からのスピルオーバーを取り込めるチャンギ隣接地区への的を絞った投資の根拠を強化しています。供給、イベント、交通計画がシンガポール・ホスピタリティ市場全体で実現するにつれて、地域的なフットプリントは引き続き再バランスされるでしょう。

競争環境

価格が維持される中でも競争の激しさは高く、オペレーターは料金だけでなくサービスデザイン、サステナビリティ、デジタル体験で競争しなければなりません。統合型リゾートはプレミアムセグメントとイベント主導の需要に対して不均衡な影響力を発揮し、ピークカレンダー期間中に隣接するサブマーケットのRevPARを押し上げます。同時に、国際チェーンと強力な国内オーナーの幅広いフィールドが市場を適度に分散させており、製品とサービスの継続的なイノベーションを促進しています。サステナビリティ認証は今やコンプライアンスタスクと同様に商業的なレバーとなっており、多くの企業バイヤーが出張プログラムに認定ホテルを優先しています。これらのパターンはシンガポール・ホスピタリティ市場全体の投資優先事項とブランド戦略を形成し続けています。

テクノロジーは競争の中核的な次元となっており、オペレーターはスマートビルディングシステム、効率的なキッチン、デジタルゲストジャーニーを展開してコストを圧縮し体験を改善しています。事例研究には、現在低炭素キッチンを運営し、快適性を犠牲にすることなく冷暖房を最適化するインテリジェントコントロールを使用するミッドスケール施設が含まれます。ブランドエコシステムも重要であり、ロイヤルティプログラムはOTAからシェアを誘導しリピート率を改善でき、データ駆動型パーソナライゼーションと組み合わせると価値が複合的に増大します。強固なバランスシートを持つオーナーは、純粋な客室追加よりもエネルギー使用量を削減しスペース活性化を強化するアップグレードに向けて設備投資を再配分しています。この方向性は、シンガポール・ホスピタリティ市場においてより良いキャッシュフロー回復力とブランド差別化を支援します。

規模は引き続き調達と資金調達において優位性をもたらし、上場ホスピタリティビークルは競争力のある製品を維持し付加価値のある再展開を追求するために資本をリサイクルしています。主要プラットフォームからの投資家向けアップデートは、ポートフォリオをより高収益の資産と柔軟な生活モデルに傾けるダイベストメントと再投資戦略を強調しました。2025年の統合型リゾートの開示は、強力なプレミアムマスパフォーマンスと高稼働率を示し、2026年に向けたラグジュアリー需要の持続的な深さへの信頼を強化しました。ポートフォリオ全体のサステナビリティロードマップも認証に向けた迅速な進捗を示しており、プレミアム法人需要と長期契約を引き出す可能性があります。累積的な効果は、資本、能力、信頼性がシンガポール・ホスピタリティ市場のリーダーシップポジションを強化するために一致する市場です。

シンガポール・ホスピタリティ産業のリーダー企業

Far East Hospitality

Pan Pacific Hotels Group

Marina Bay Sands

Resorts World Sentosa

Accor Asia Pacific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ディズニー・クルーズ・ラインのディズニー・アドベンチャーがシンガポールから処女航海を開始し、クルーズ前後の滞在を延長することが期待される5年間の独占ホームポーティング契約を開始しました。

- 2025年10月:IHG Hotels & Resortsがホリデイ・イン・エクスプレス・シンガポール・クラークキーをアジア初の低炭素パイオニアホテルに指定し、完全電気キッチン、給湯ヒートポンプ、インテリジェントビルディングシステムを特徴としています。

- 2025年10月:ラスベガス・サンズはMarina Bay Sandsの2025年第3四半期純収益が14億3,600万米ドルで、記録的なマスゲーミング収益と51.7%のEBITDAマージンを達成したと報告し、統合型リゾートの回復力を強調しました。

- 2025年1月:CapitaLand Ascott Trustのlyf Funan Singaporeが収益への貢献を開始し、共同生活デザインと主要MICEベニューへの近接性によって支援されています。

シンガポール・ホスピタリティ市場レポートの調査範囲

ホスピタリティセクターは、宿泊施設、テーマパーク、旅行代理店、飲食サービス、イベント管理、ホテル、レストラン、バーなど、多様なサービス系職種を包含しています。本調査は、業界団体の評価、一般経済、カテゴリー別の新興市場トレンド、市場ダイナミクスの顕著な変化、市場概要を含む、シンガポールのホスピタリティセクターの包括的な背景調査を対象としています。

シンガポール・ホスピタリティ市場レポートは、タイプ別(チェーンホテル、独立系ホテル)、宿泊クラス別(ラグジュアリー、ミッド&アッパーミッドスケール、バジェット&エコノミー、サービスアパートメント)、予約チャネル別(ダイレクトデジタル、OTA、コーポレート/MICE、ホールセール&従来型エージェント)、地域別(マリーナベイ/ダウンタウンコア、オーチャードロード、セントーサ&サザンウォーターフロント、ブギス&リトルインディア、チャンギ&イーストコースト、シンガポールのその他地域)にセグメント化されています。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| ホールセール&従来型エージェント |

| マリーナベイ/ダウンタウンコア |

| オーチャードロード |

| セントーサ&サザンウォーターフロント |

| ブギス&リトルインディア |

| チャンギ&イーストコースト |

| シンガポールのその他地域 |

| タイプ別(金額) | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別(金額) | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別(金額) | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| ホールセール&従来型エージェント | |

| 地理的地域別(金額) | マリーナベイ/ダウンタウンコア |

| オーチャードロード | |

| セントーサ&サザンウォーターフロント | |

| ブギス&リトルインディア | |

| チャンギ&イーストコースト | |

| シンガポールのその他地域 |

レポートで回答される主要な質問

2031年に向けたシンガポール・ホスピタリティ市場の見通しは?

シンガポール・ホスピタリティ市場規模は2026年に230億2,800万米ドルであり、MICE、レジャー、長期滞在にわたる多様化した需要に支えられ、CAGR 6.87%で2031年までに324億6,000万米ドルに達すると予測されています。

シンガポール・ホスピタリティにおいて最も速く成長しているセグメントはどれですか?

サービスアパートメントはタイプ別でCAGR 9.76%でトップ、バジェット&エコノミーはクラス別でCAGR 8.67%でトップ、ダイレクトデジタルは予約チャネル別でCAGR 12.68%でトップ、チャンギおよびイーストコーストは地域別でCAGR 8.66%でトップです。

ダイレクトチャネルはシンガポールのホテルの予約にどのような影響を与えていますか?

ダイレクトデジタルチャネルは、ロイヤルティプログラム、サブスクリプションオファー、ブランドアプリがOTAからシェアをシフトさせ手数料を削減することで、2031年にかけてCAGR 12.68%で成長しています。

サステナビリティはシンガポールのホテルパフォーマンスにどのような役割を果たしていますか?

認定を受けたホテルは法人需要と旅行者の嗜好から恩恵を受け、国家プログラムが利益率とブランド信頼を改善するより環境に優しい運営を支援しています。

シンガポールのプレミアム需要にとって最も重要な場所はどこですか?

マリーナベイとダウンタウンコアはプレミアム在庫と都市全体のMICE活動を集中させており、チャンギとイーストコーストは航空とクルーズ主導の接続性により最も速く成長する見込みです。

メガイベントとMICEはシンガポールのホテル需要をどのように形成していますか?

大型イベントはイベント期間中に都市全体の需要圧縮とプレミアム価格設定を促進し、増加する会議のラインナップが通年パフォーマンスを支える週中のベースロードを確保しています。

最終更新日: