香港ホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.26 十億米ドル |

| 市場規模 (2026) | 10.79 十億米ドル |

| 市場規模 (2031) | 13.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港ホスピタリティ市場分析

香港ホスピタリティ市場規模は2025年に102億6,000万USDと評価され、2026年の107億9,000万USDから2031年には139億2,000万USDに達すると推定され、予測期間(2026〜2031年)のCAGRは5.22%です。

中国本土との国境再開により入境者数は急速に回復し、2024年末には2019年水準に近づきました。この回復により、旧正月(2025年)などの主要な祝祭期間中にプレミアムホテルの平均客室単価(ADR)がパンデミック前の水準に戻りました。スポーツ・文化・交通拠点への政府資本支出が300億香港ドル(38億6,000万USD)を超え、最も注目されるのは啓徳スポーツパークと総額130億USDのスカイトピア空港周辺開発であり、新たな需要創出源を加えながら地理的集中リスクを軽減しています[1]香港政府、「観光業発展青写真2.0」、info.gov.hk。ホテル事業者は同時に、モバイルファーストのダイレクト予約エンジンを加速させ、ハラール認証やペット同伴可のサービスへの多角化を進め、賃金インフレと人手不足に対応するためスマートルーム技術を導入しています。これらの構造的な高度化は、国際MICEビジネスの回復や観光業発展青写真2.0などの政策インセンティブと相まって、香港ホスピタリティ市場の次なる成長段階を支えています。

主要レポートのポイント

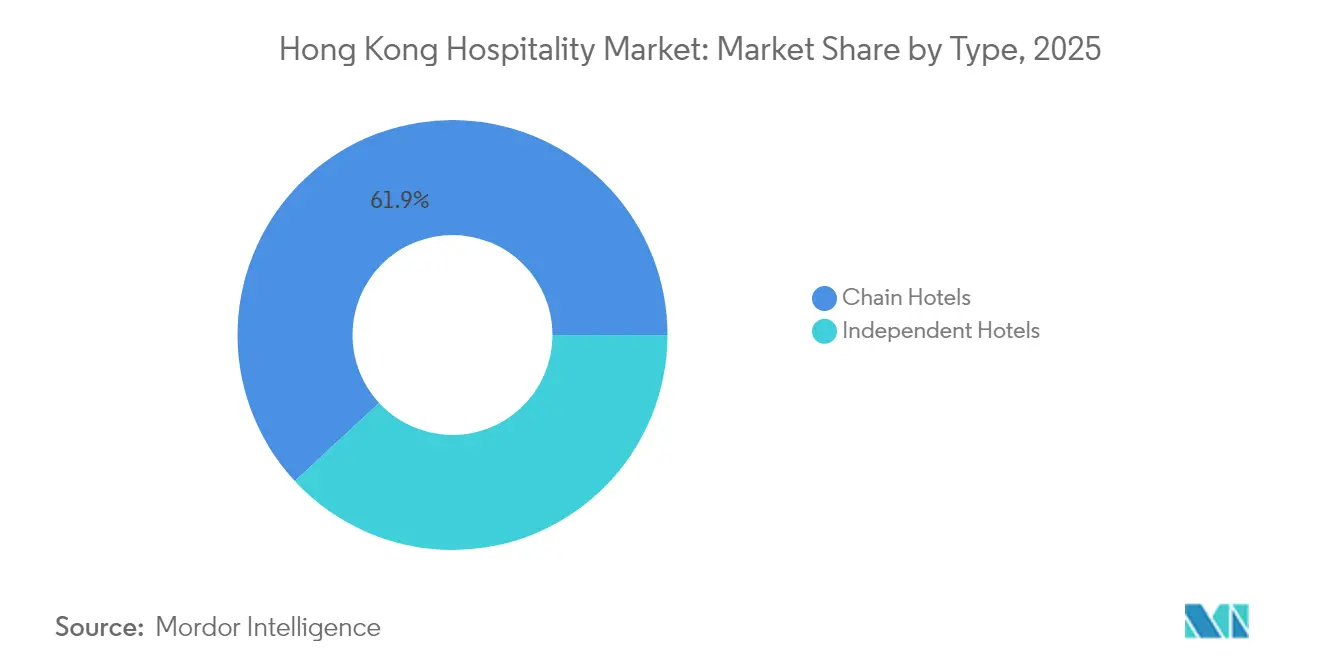

タイプ別では、チェーンホテルが2024年の香港ホスピタリティ市場シェアの62.37%を占め、独立系ホテルは2030年にかけてCAGR 6.21%を記録すると予測されています。

宿泊クラス別では、ラグジュアリー物件が2024年の香港ホスピタリティ市場規模の38.37%を占め、サービスアパートメントが2030年にかけてCAGR 6.98%で最も速い成長を示すと予測されています。

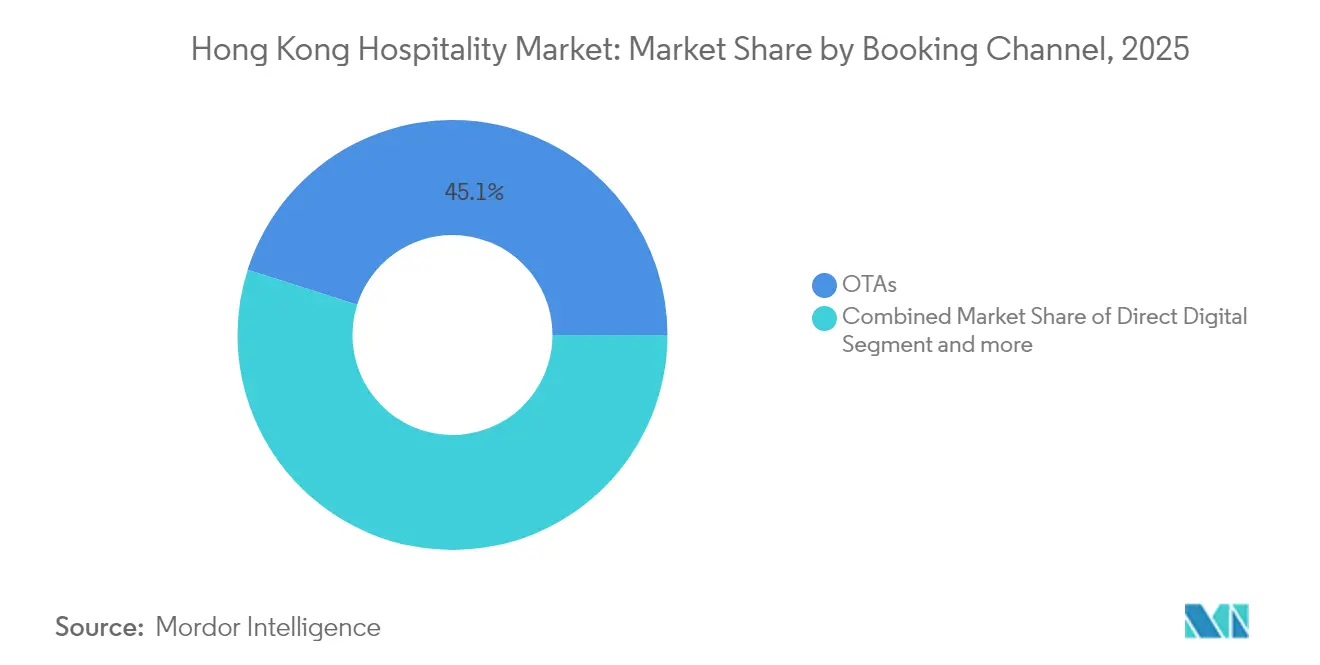

予約チャネル別では、OTAが2024年の香港ホスピタリティ市場シェアの45.64%(金額ベース)を占め、ダイレクトデジタルチャネルは2030年にかけてCAGR 9.89%で加速すると見込まれています。

地域別では、九龍が2024年の香港ホスピタリティ市場シェアの35.74%を占め、ランタオ島が2025〜2030年にかけて最高のCAGR 5.98%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

香港ホスピタリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境再開後の中国本土からのレジャー旅行の急増 | +1.5% | 香港島、九龍中心部地区 | 短期(2年以内) |

| 香港観光局(HKTB)補助金制度による国際MICEイベントの回復 | +1.2% | 九龍コンベンションエリアに集中したグローバル規模 | 中期(2〜4年) |

| 観光インフラへの政府投資(啓徳スポーツパーク) | +0.8% | ランタオ島、新界、九龍への波及効果あり | 長期(4年以上) |

| モバイルダイレクト予約の拡大 | +0.9% | アジア太平洋地域に集中したグローバルリーチ | 中期(2〜4年) |

| ASEAN訪問者からのハラール認証客室需要の増加 | +0.6% | ASEANマーケット、中東、香港全域への広範な影響 | 長期(4年以上) |

| 地元ミレニアル世代のペット同伴ステイケーショントレンド | +0.4% | 香港ローカル市場、地域への波及ポテンシャルあり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国境再開後の中国本土からのレジャー旅行の急増

訪問者の消費パターンはプレミアム客室カテゴリーへと傾いており、総入境者数が過去のピークを下回る中でも、ホテルは2019年のADR基準を維持できています。香港観光局と中国本土のデジタル旅行プラットフォームとの戦略的提携は、中国語(普通話)によるインスタント決済オプションとダイナミックコンテンツを組み込むことでこのモメンタムを強化しています。香港ホスピタリティ市場は、テック系起業家向けのマルチエントリービザを認める政策措置からも恩恵を受けており、リピート訪問や平日の需要急増を促しています。特に注目すべきは、これらの旅行者がショッピング・グルメ・新興文化施設を組み合わせた2〜3泊のマイクロバケーションを好む傾向が強まっており、主要地区の客室在庫に予測可能な需要集中をもたらしている点です。

香港観光局(HKTB)補助金制度による国際MICEイベントの回復

香港観光局(HKTB)の会場賃料および参加者マーケティングコストを補助する制度により、2025〜2027年に向けて60件以上の国際会議・展示会の開催が確定しました[2]Laotian Times、「HKTBが強力なMICEリバウンドを牽引、60以上の世界クラスのMICEイベントを確保し、世界の会議開催地としての魅力を強固に」、laotiantimes.com。レジャー目的での参加者の滞在延長により付帯支出が増加し、九龍の複合型コンベンションホテルにおける飲食(F&B)収益率が向上しています。業界レポートによると、法人向けMICE(会議・インセンティブ・会議・展示会)収益はピークシーズン収益の相当な割合を占めるようになっています。このトレンドは、パンデミック前の水準と比較して、香港ホスピタリティ市場における構造的変革を反映しており、より高い利益率を持つグループビジネスへの重点化が進んでいます。この変化は、法人・レジャーのハイブリッド旅行体験への需要増加を取り込む複合型コンベンションホテルの動向とともに、セクターの進化するダイナミクスを浮き彫りにしています。

観光インフラへの政府投資(啓徳スポーツパーク)

香港最大の単一観光開発プロジェクトである啓徳スポーツパーク(総工費300億香港ドル、38億6,000万USD)は、5万席のメインスタジアム、屋内アリーナ、広大な商業プロムナード、公共交通系ICカードと連携したオムニチャネルチケットプラットフォームを備えています[3]サウスチャイナ・モーニング・ポスト、「香港の啓徳スポーツパーク、メガイベント経済の『新たなステージ』に」、https://www.scmp.com/。香港のMTR乗換駅は中環と尖沙咀間の乗り換え効率を向上させ、市内全域への訪問者交通のより均衡した分散を促進しています。2024年の試験イベントの結果、九龍東の文化クラスターへの関心の高まりを背景に、訪問者の平均滞在期間が延長していることが明らかになりました。スタジアム内のキャッシュレス決済システムやリアルタイム混雑状況モニタリングダッシュボードなどの先進技術の導入により、香港はZ世代旅行者向けのテクノロジー対応デスティネーションとしての地位を強化し、ホスピタリティ市場の長期的成長を支えています。

モバイルダイレクト予約の拡大

AI搭載の予約エンジンは、閲覧履歴・ロイヤルティ階層・天気予報などに基づいてリアルタイムのパーソナライズドオファーを生成し、朝食のアップセルやレイトチェックアウトバンドルを通じて付帯収益を向上させています。ホテルアイコンのキオスク対応ロビーチェックインはフロントデスクの人員需要を大幅に削減し、デジタル化が人手不足を補いながらゲスト満足度評価を向上させることを実証しています。独立系物件は、洗練されたユーザーインターフェースがグローバルチェーンに対するマーケティングの競争条件を平準化し、高額なOTA手数料を徐々に削減できるため、不均衡に恩恵を受けています。5Gカバレッジが公共交通ノードに拡大するにつれ、当日宿泊のモバイル予約が増加し、稼働率の変動を緩和し、香港ホスピタリティ市場における安定した収益管理を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的・健康上のショックによる不安定なインバウンド需要 | -0.8% | アジア太平洋地域に集中したグローバルな影響 | 短期(2年以内) |

| 人手不足と賃金コストの上昇 | -0.6% | 香港全域、サービス集約型セグメントへの影響が最大 | 中期(2〜4年) |

| グレーターベイエリアのホテル供給パイプラインとの競争 | -0.5% | 香港市場シェアに影響する地域競争 | 長期(4年以上) |

| 電力料金の上昇によるバジェットホテルの利益率圧迫 | -0.3% | 香港ローカル市場、バジェットセグメントへの集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地政学的・健康上のショックによる不安定なインバウンド需要

重要な航空ハブとしての香港の地位は、ホテルの予約動向を地政学的動向や新興の健康リスクに対して非常に敏感にしています。パンデミック前には数日間にわたっていた先行予約期間は、2025年初頭までに1日強にまで大幅に短縮されました。この変化により、収益管理チームは短縮された予約サイクルに対応するため、アジャイルかつデータドリブンな価格設定モデルの採用を余儀なくされています。ホテルは、段階的なキャンセルポリシーの導入と、より幅広いフィーダーマーケットを取り込むためのマーケティング活動の多角化により、市場の変動性を軽減しています。しかし、予期せぬビザ規制や公衆衛生上の勧告などの突然の規制変更は、週末の稼働率に即座かつ大幅な低下をもたらす可能性があります。これらの課題に対処するため、香港のホスピタリティ市場は、不確実な時期における事業継続と収益確保のための戦略的手段として、強固な流動性準備金とローカライズされたステイケーションキャンペーンへの依存度を高めています。

人手不足と賃金コストの上昇

香港ホスピタリティ市場は、フロントオブハウス職の欠員率の上昇が示すように、2028年までにサービス従業員の累積不足が見込まれるという課題に直面しています。エグゼクティブシェフや収益管理マネージャーなどの専門職における賃金インフレは前年比で上昇を続けており、特にバジェット・ブティック物件において総営業利益率を圧迫しています。人手不足を緩和するため、大手ホテルチェーンは荷物運搬ロボットやゲスト問い合わせ対応AIチャットボットなどの先進技術を導入しています。これらの組織は、職業訓練機関との連携による見習いプログラムを設立することで、人材パイプラインの強化にも取り組んでいます。しかし、中小の独立系事業者はこれらのトレンドへの適応において大きな課題に直面しています。限られた財務リソースが自動化技術への投資を妨げており、市場内でのサービス品質と競争力の低下が懸念されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チェーンホテルがスケールメリットによりリーダーシップを強化

2025年、チェーン系物件は香港の客室収益の61.89%を占め、CAGR 6.16%が見込まれています。この実績は、ホスピタリティ市場における確立されたブランドの競争優位性を裏付けています。国際ホテルチェーンは、充実したロイヤルティプログラムと法人向け交渉レートを活用して、独立系事業者と比較してより高い稼働率とより多様なゲストミックスを実現しています。例えば、JWマリオット香港は平日稼働率において近隣のノンブランド競合を一貫して上回り、会員限定ダイニングプロモーションを通じてより高い飲食収益を生み出しています。

事業規模の大きさにより、チェーン系物件はリネンやエンタープライズソフトウェアなどの必需品について地域全体の契約を交渉できる調達上の優位性を持ち、営業利益率を向上させています。モバイルキー、AIによるゲスト嗜好システム、クラウドベースのプロパティマネジメントプラットフォームなどの標準化されたデジタルソリューションが、チェーンポートフォリオ全体のイノベーションをさらに加速させています。一方、独立系ホテルは、OTAのアルゴリズムが強力な実績を持つ確立されたブランドをますます優遇するため、顧客獲得コストの上昇に直面しています。多くの独立系ホテルは、独自のアイデンティティを維持しながらグローバルなマーケティングリソースにアクセスするため、ソフトブランドコレクションへの加盟を進めています。アセットライト型の経営モデルが成長を牽引し続けており、モンドリアンやリージェントへのコンバージョンなどのライフスタイルブランドの最近の立ち上げは、パンデミック時に露呈したリスクを軽減するためにチェーンとの提携を好む物件オーナーの意向を反映しています。競争力を維持する独立系物件は、歴史的建造物・ウェルネスリトリート・コリビングスペースなどのニッチセグメントを占めることが多く、独自のポジショニングがプレミアム価格設定を支え、市場のコモディティ化から保護しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

宿泊クラス別:サービスアパートメントが長期滞在需要をリード

サービスアパートメントの客室在庫は、香港ホスピタリティ市場の全クラスの中で最速となるCAGR 6.87%(2031年まで)が見込まれています。中国本土のテック企業はIPOロードショー期間中に複数月にわたるスタッフの派遣を行い、グローバルなコンサルティングチームは室内洗濯機やキッチネットなどの住居設備を好み、食事の日当コストを削減しています。シャマとオークウッドは、より長い平均滞在期間と最適化されたハウスキーピング業務に支えられ、同等の四つ星事業者と比較して高いRevPARスプレッドを示しており、プライベートエクイティ企業にとって魅力的な投資先となっています。

ラグジュアリーホテルは、中国本土・インドネシア・フィリピンの富裕層によるハーバービュースイート・ミシュランダイニング・ハイエンドショッピングへの需要を背景に、収益の最大シェアである38.05%を維持しています。フォー・シーズンズは2024年にスパフロアとルーフトップインフィニティプールの改装を進め、ADRのリーダーシップを維持しています。バジェット・エコノミーホテルは光熱費の高騰と賃金上昇という二重の圧力に苦しんでおり、一部のオーナーはミッドスケールへのリノベーションやコリビング形式への転換を検討しています。香港ホスピタリティ市場は、体験的・機能的差別化によって繁栄するアップスケールと長期滞在セグメントに二極化する一方、差別化されていない低価格帯の物件は統合または市場からの退出が進んでいます。

予約チャネル別:OTA優位の中でダイレクトデジタルが台頭

オンライン旅行代理店(OTA)は現在、市場の取引金額の45.09%を占めています。しかし、ダイレクトデジタル予約は収益性向上と利益率回復を目指す事業者の集中的な戦略を反映し、CAGR 9.76%で拡大すると予測されています。ホテルチェーンは、ゲーミフィケーションされたポイント積立システム・安全なアクセスのための生体認証・ワンクリックApple Payなどのフリクションレス決済ソリューションなどの機能を統合した高度なロイヤルティプラットフォームの採用を加速させています。これらの技術的進歩は、特に若年消費者層においてモバイルアプリ予約の大幅な増加を促進しており、予約嗜好の変化とデジタルエンゲージメント戦略の重要性の高まりを示しています。

法人・MICEポータルは安定した平日稼働率を提供し、卸売・従来型エージェントはデジタル普及率が低い中国本土の三線都市を中心とするエスコート付きグループニッチに足場を維持しています。しかし、モバイル主導のユーザージャーニーへの引力は明白であり、アルゴリズムによる付帯サービスのバンドル・空港送迎のアップセル・スパクレジットが単位経済性を豊かにしています。香港ホスピタリティ市場の変化するチャネルミックスは、価格フェンスとロイヤルティ特典をパーソナライズするためのデータサイエンスへの継続的な投資を求めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

九龍は2025年の客室収益の35.33%を生み出し、ショッピング(ハーバーシティ、K11ミュゼア)・文化(西九龍文化地区)・5路線を結ぶMTR接続という三位一体の強みにより首位を維持しています。広東道沿いのホテルは越境ショッパーで常に満室となり、紅磡周辺のコンベンションセンタークラスターが平日のビジネス需要を牽引しています。2024年、航空業界が輸送能力の回復に取り組む中、尖沙咀の五つ星ホテルは安定した稼働率を維持しました。この実績は、旅行・観光市場の回復が続く中でも、香港ホスピタリティセクターの堅固で持続的な需要を裏付けています。

ランタオ島は大型プロジェクトが訪問者マップを塗り替えるにつれ、CAGR 5.89%が見込まれています。スカイトピアの2026〜2027年の開業フェーズでは、香港国際空港に隣接する高層ビジネス地区と没入型エンターテインメントブールバードが組み合わされ、乗客の滞在時間を延長し、MICEグループを新たな展示ホールへと誘導します。啓徳スポーツパークも九龍東へのスピルオーバー需要を活性化させますが、ランタオ島のホテルは密集した中心部地区では実現できない広大な敷地・リゾートプール・ファミリースイートレイアウトを活かしています。香港島は金融地区への近接性からプレミアムな地位を維持しており、中環の旗艦物件が市場最高のADRを誇っています。新界のホテルは低い地代を活かして学会・協会会議をターゲットとした広大な宴会場を建設し、長洲などの離島は健康志向のリトリートやエコツーリズムを求めるグループに対応しています。これらの地理的モザイクが全体のリスク分散を図り、香港ホスピタリティ市場の長期的な持続可能性を支えています。

競合ランドスケープ

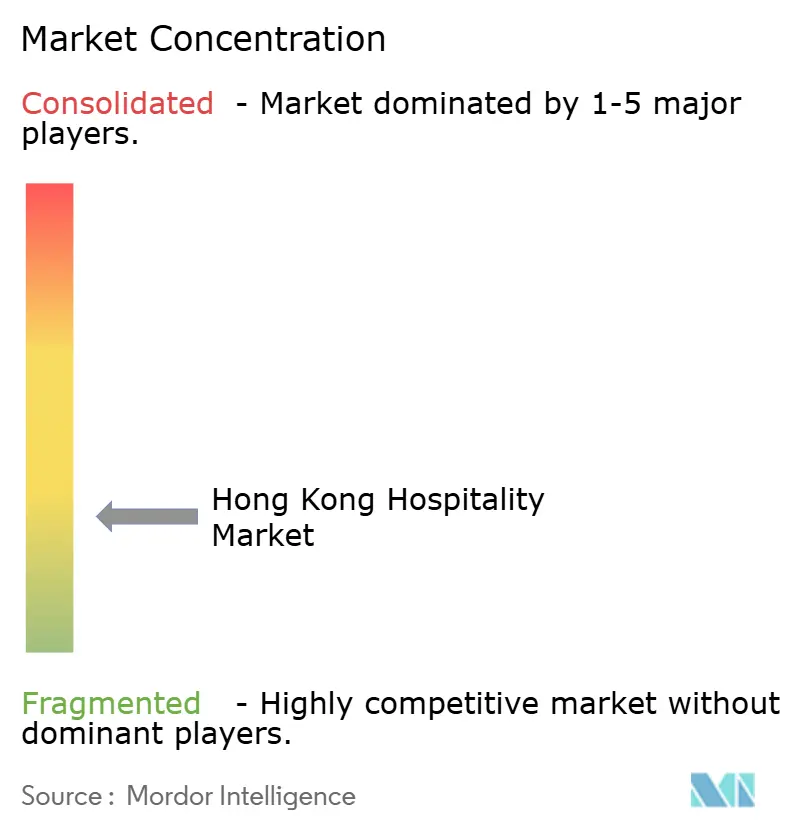

香港ホスピタリティ市場は高度に分散しており、上位5社の合計シェアは4分の1強にとどまり、機動力のある独立系事業者に実験の余地を与えています。Marriott Internationalは820室のパークレーン香港オートグラフコレクションを導入することで市場プレゼンスを戦略的に強化しました。この開発はコーズウェイベイのラグジュアリーライフスタイルセグメントを強化しながら、ボンヴォイの広大な会員ネットワークを活用しています[4]Marriott International、「プレスリリース:パークレーン香港オートグラフコレクション開業」、marriott.com。Shangri-Laは、科学的根拠に基づく排出目標を義務付ける法人向けRFPに訴求するため、太陽熱屋上アレイやAI駆動の食品廃棄物削減システムなどのESG投資を加速させています。ペニンシュラブランドは、独自のゲスト体験アプリをカーボンフットプリント計算機やリアルタイムのローカルイベント情報で更新し、サービスの親密さで差別化を図っています。

新興プレーヤーはマイクロセグメントを開拓しています。Ovolo Hotelsはプラントベースの飲食・オールインクルーシブのミニバーポリシー・ペット歓迎パッケージを通じてミレニアル世代を取り込み、ソーシャルメディアでの拡散を促しています。ONYXはハイブリッドワーク需要を取り込むため、再配置されたグレードAオフィスフロアをシャマブランドのサービスアパートメントとしてリースしています。テクノロジーの採用が競争の焦点となっており、AI収益管理プラットフォームが需要予測を自動化し客室タイプレベルのダイナミック価格フェンスを生成する一方、ゲスト向けロボットがアメニティを届け、労働コストを削減しています。

資本へのアクセスが統合の行方を左右します。光熱費と人件費の圧力に直面するバジェットホテルオーナーは、中央調達による利益率向上を約束するチェーンへのフランチャイズ加盟や資産売却を検討しています。一方、高い地価がグリーンフィールドパイプラインの成長を制約し、国際チェーンにとってアセットライト型経営契約の魅力を高めています。これらの相反する流れが、香港ホスピタリティ市場全体の競争的ダイナミズムと機会を維持しています。

香港ホスピタリティ業界のリーダー企業

The Hongkong & Shanghai Hotels Ltd (Peninsula)

Shangri-La Hotels & Resorts

Mandarin Oriental International Ltd

Marriott International

Hilton Worldwide

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:パークレーン香港オートグラフコレクションが正式に開業し、香港島のプレミアム客室在庫に820室、2つのスペシャリティレストラン、スカイガーデンバーが加わりました。

- 2025年1月:ミラマーホテル・アンド・インベストメントが、香港においてヘンダーソン・ランド・デベロップメントから31億2,000万香港ドル(4億750万USD)でユニットを取得すると発表しました。同社は取得した物件にホテルと商業複合施設を開発する予定です。ソリューション・ライトが関与するこの取引は、香港の尖沙咀地区に戦略的に位置し、パンデミック後の地元観光業の回復における前向きな軌跡を反映しています。

- 2024年11月:東南アジアを代表するホテル・サービスアパートメント管理会社であるONYXホスピタリティグループが、シャマブランドの国際展開を加速させています。最近の開業には、中国・杭州のシャマハブ銭塘、香港のシャマハブメトロサウス、マレーシア・ジョホールバルのシャマスアサナが含まれます。同社はマレーシア・ラオス・タイでのさらなる開発も計画しています。

- 2024年11月:エンペラーエンターテインメントホテルが、コアホテル事業への集中を図るポートフォリオ最適化戦略の一環として、サービスアパートメントポートフォリオを3,540万USDで売却しました。

香港ホスピタリティ市場レポートの調査範囲

本レポートでは、業界団体の評価、経済全体、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、市場概要を含む、香港ホスピタリティ業界の完全な背景分析を網羅しています。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| 法人・MICE |

| 卸売・従来型エージェント |

| 香港島 |

| 九龍 |

| 新界 |

| ランタオ島 |

| 離島 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| 法人・MICE | |

| 卸売・従来型エージェント | |

| 地理的地域別 | 香港島 |

| 九龍 | |

| 新界 | |

| ランタオ島 | |

| 離島 |

レポートで回答される主要な質問

2026年の香港ホスピタリティ市場規模はどのくらいですか?

2026年の市場規模は107億9,000万USDで、2031年までに139億2,000万USDに達すると予測されています。

2031年までの市場成長率はどのくらいですか?

収益は2026〜2031年にかけてCAGR 5.22%で増加する見込みです。

最も急速に拡大している宿泊クラスはどれですか?

サービスアパートメントがCAGR 6.87%の予測で首位を占め、ビジネス旅行者からの長期滞在需要と結びついています。

最も多くのホテル収益を生み出している地区はどこですか?

九龍は小売・文化・コンベンション資産を背景に35.33%のシェアを占めています。

現在、モバイルダイレクト予約はどの程度普及していますか?

モバイルチャネルはすでにオンラインホテル販売の40%以上を占めており、アプリがAIパーソナライゼーションを統合するにつれて急速に成長しています。

事業者が直面する構造的課題は何ですか?

主な課題には、人手不足、賃金・光熱費コストの上昇、グレーターベイエリア全域での新たな競合供給が含まれます。

最終更新日: