英国ホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

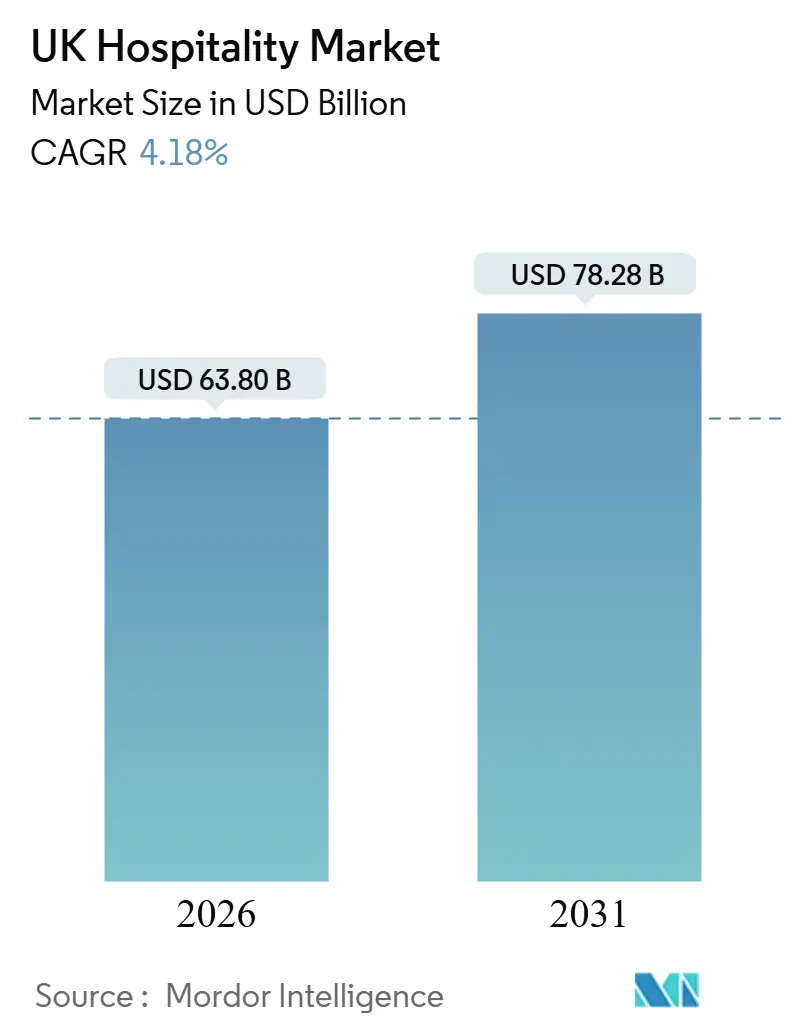

| 市場規模 (2026) | 63.80 十億米ドル |

| 市場規模 (2031) | 78.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ホスピタリティ市場分析

英国ホスピタリティ市場規模は2026年に630億8,000万USDと評価され、2031年までに782億8,000万USDに達すると予測されており、4.18%のCAGRを反映しています。英国ホスピタリティ市場は着実に成長しており、計画と投資のための安定した基盤を提供していますが、不均一な経済状況とパンデミック前の活動水準を下回る状況が需要回復を引き続き鈍化させ、価格設定の柔軟性を制限しています。国内旅行需要は回復力を示しており、日帰り旅行の力強い成長と国内総支出の増加に支えられています。同時に、宿泊を伴う旅行の減少は、より短い滞在とより地域に密着した支出パターンへのシフトを示しており、ホスピタリティ事業者の収益構成と運営戦略を形成しています。インバウンド観光は改善が見込まれており、国際訪問者数と支出が増加していますが、実質ベースの支出はパンデミック前の水準を依然として下回っています。このギャップは、国際旅行者の間で続く価格感応度と、英国ホスピタリティ市場における客室稼働率、平均日次単価、サービスポジショニングへの下流効果を浮き彫りにしています。市場内の競争力学はますます二極化しています。大規模事業者は価格決定力、ブランド認知度、デジタル流通を活用してマージンを守る一方、独立系事業者はコスト上昇圧力と資本へのアクセス制限に直面し続けています。この乖離は統合活動を加速させ、競争構造を再編しており、英国ホスピタリティセクターにおける近期のパフォーマンストレンドと長期的な市場構成に影響を与えています。

主要レポートの要点

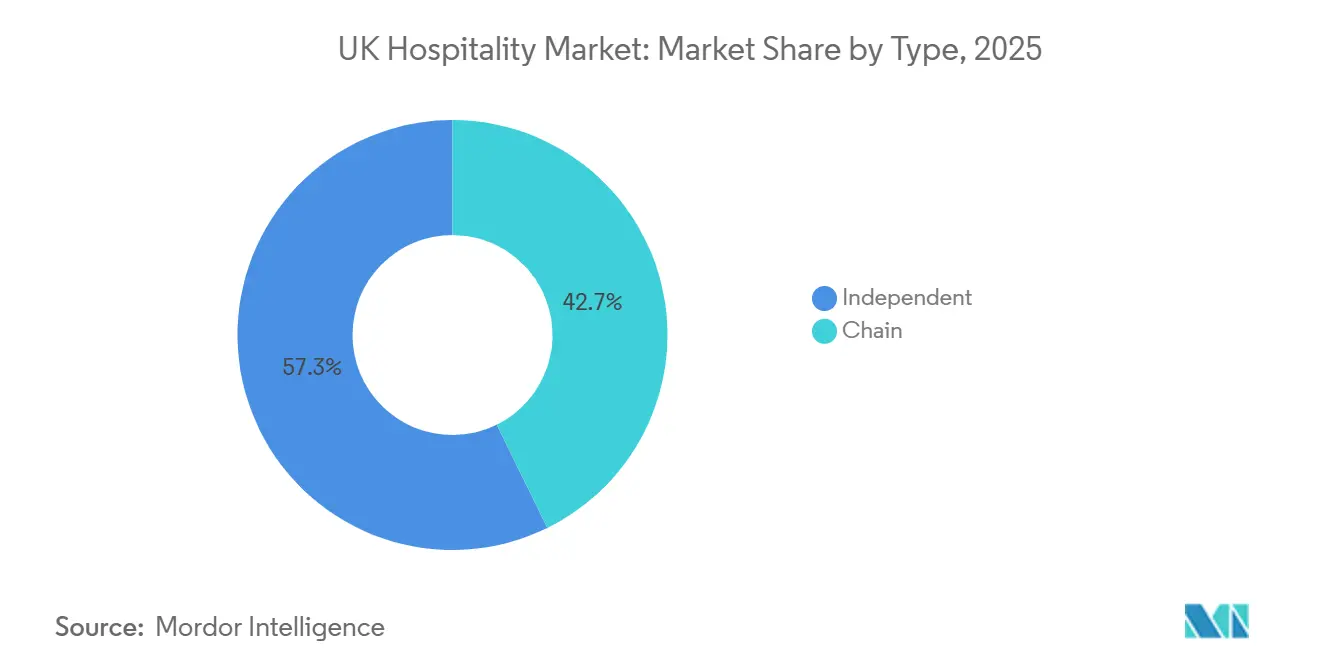

- タイプ別では、独立系ホテルが2025年の英国ホスピタリティ市場シェアの57.28%を占め、チェーンホテルは2026年から2031年にかけて7.88%のCAGRで拡大すると予測されています。

- 宿泊クラス別では、ミッド&アッパーミッドスケールホテルが2025年の英国ホスピタリティ市場シェアの39.38%を占め、ラグジュアリー宿泊施設は2031年までに7.98%のCAGRで成長すると見込まれています。

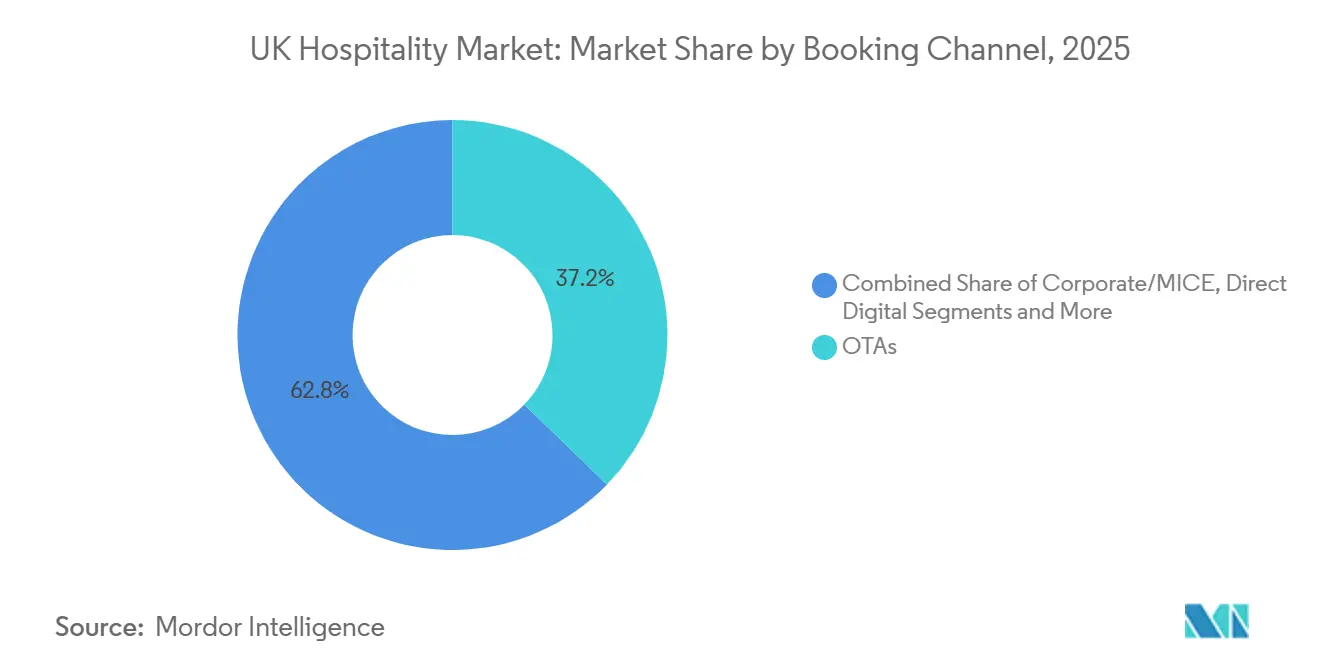

- 予約チャネル別では、OTAが2025年の英国ホスピタリティ市場シェアの37.24%を獲得し、ダイレクトデジタルチャネルは2031年までに7.34%のCAGRで成長すると予測されています。

- 地域別では、イングランドが2025年の英国ホスピタリティ市場シェアの71.28%をリードし、北アイルランドは2031年までに8.24%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国ホスピタリティ市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デジタル注文・予約の拡大 | +1.2% | 英国がコンタクトレス取引率94.6%でグローバルの採用をリード | 中期(2〜4年) |

| 政府VATおよびインセンティブプログラム | +0.6% | 全国的、ハイストリートの小売・ホスピタリティに集中 | 短期(2年以内) |

| 通貨安に支えられたインバウンド観光の増加 | +0.9% | 全国的、ロンドンが増分支出の60%を獲得 | 中期(2〜4年) |

| ハイブリッドワークによる平日レジャー滞在 | +0.7% | イングランドとスコットランドの都市回廊、特に地方都市 | 中期(2〜4年) |

| 施設給食のアウトソーシングの拡大 | +0.4% | 全国的、教育・医療セクターに集中 | 長期(4年以上) |

| サステナビリティ重視の改修とESGコンプライアンス | +0.5% | 全国的、ロンドンおよび主要都市圏市場で最も強い | 中長期(2〜4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル注文・予約の拡大

タッチレス決済は2024年に対象となる店舗内カード取引全体の94.6%に達し、消費者1人あたり平均236回のタッチレス購入が20.14USDで行われており、ホテルやエンターテインメントなどのホスピタリティカテゴリーはフードサービスの同業他社を上回る力強い伸びを示し、英国ホスピタリティ市場においてデジタルファーストの運営モデルを支持する持続的な行動変容を示しています[2]出典:Barclays、「バークレイズのデータが2024年にタッチレス支出が新記録を樹立したことを示す」、Barclays、home. barclays。事業者は大規模なテクノロジー投資を計画しており、レストラン経営者の85%が2025年にスタッフマーケティング、在庫管理、メニュー最適化のためにAIと自動化を導入する予定であり、これが人件費上昇の中でスループットとマージン管理を支えています。大手チェーンはAI収益管理、セルフサービスキオスク、アプリベースのロイヤルティプログラムを展開できる一方、独立系事業者の60%は同等のシステムを導入するための資本やスキルを持っていないため、競争格差が拡大しており、英国ホスピタリティ市場における規模の大きい事業者の構造的優位性が強化されています。実際の事例では測定可能なコスト削減が示されており、エジンバラ動物園のTime2Eatテーブルオーダーアプリは人件費削減により1日あたり168.97USD、年間61,328USDの節約を実現しており、この効果は高稼働施設全体で複利的に積み重なります[3]出典:国家統計局、「英国における経済活動と社会変化、リアルタイム指標:2025年12月18日」、国家統計局、ons.gov.uk。消費者の採用がこれらのツールを後押ししており、QRコード注文とモバイルウォレットは高額取引においてZ世代とミレニアル世代の相当数のコホートに好まれており、利便性とスピードが購買プロセスの中心に置かれています。差別化要因は決済だけでなく、販売時点管理、在庫、顧客データを統合してダイナミックプライシングとパーソナライズされたアップセルを可能にするプラットフォームであり、これこそがチェーンブランドが英国ホスピタリティ業界において小規模施設よりも速くスケールできる領域です。

政府VATおよびインセンティブプログラム

2025年秋季予算は、イングランドの小売、ホスピタリティ、レジャー向けに53億8,000万USDのパッケージを発表しました。これは2026年4月から恒久的に引き下げられる事業税乗数を柱としており、英国ホスピタリティ市場における持続的な賃金・投入コストインフレの時期に運営コストを緩和することを目的としています[4]出典:国家統計局、「英国における経済活動と社会変化、リアルタイム指標:2025年12月18日」、国家統計局、ons.gov.uk。事業税乗数の恒久的な引き下げと中小規模物件への優遇措置は、短期的なキャッシュフローを改善し、賃金・投入コストインフレが高止まりする時期に救済をもたらしています。移行的救済措置も、税負担の急激な増加を制限することで再評価の影響を緩和し、事業者が予算編成と投資計画においてより高い見通しを持てるよう支援しています。これらの措置は近期において意味のある支援を提供しますが、人件費の上昇や時間の経過とともに移行的保護が段階的に撤廃されるなど、より広範なコスト逆風を完全に相殺するものではありません。並行して、英国の一部地域における訪問者税の導入は、目的地レベルのコスト構造に複雑さを加え、地域の政策決定が価格決定力を強化または制約しうることを示しています。全体として、政府の救済・インセンティブ制度は、構造的なコスト圧力が続く中でも、近期において英国ホスピタリティ業界の安定化要因として機能しています。

通貨安に支えられたインバウンド観光の増加

英国へのインバウンド観光は引き続き改善しており、国際訪問者数が増加し、インバウンド総支出は2025年に約440億USDに達しました。この成長にもかかわらず、インフレ調整後の支出はパンデミック前の水準を下回っており、英国ホスピタリティ業界全体で訪問者数の増加が実質的な支出回復を上回ったことを示しています。名目支出はパンデミック前の水準を超えており、有利な通貨動向と価格調整に支えられていますが、実質ベースの持続的なギャップは国際旅行者の間で続く価値感応度を浮き彫りにし、長距離・地域市場における的を絞ったオファリングの必要性を強化しています。米国は最も価値の高い発地市場であり続け、訪問者支出は2025年に約85億USDに達し、国際観光収入総額の相当なシェアを占めました。この集中は、英国ホスピタリティセクターにおけるインバウンド主導の収益成長を牽引する上での米国市場の重要性を強調しています。スクリーンツーリズムやその他の体験型旅行からの追加的な勢いが、訪問者支出の地理的分散をロンドン以外にも支援し、地域開発戦略と整合しています。しかし、英国の同業目的地と比較した相対的な高コストポジションにより競争圧力が続いており、市場シェアを守りインバウンド成長を持続させるために事業者と目的地当局間の協調的な取り組みの必要性が高まっています。

ハイブリッドワークによる平日レジャー滞在

ハイブリッドワークの拡大は英国ホスピタリティ市場における平日の需要パターンを再形成し、ビジネス旅行とレジャー旅行の境界線を曖昧にしています。勤務形態の柔軟性の拡大により、ゲストは週の労働日にもレジャー滞在を延長するようになり、従来のピーク期以外での稼働率の強化と平日のレジャー利用への需要シフトを支えています。この傾向は英国において複数の同業市場より顕著であり、事業者はリモートワークとレジャー旅行を組み合わせるゲストを取り込むために客室商品、アメニティ、価格設定を適応させる必要があります。地方都市はこのトレンドの主要な恩恵を受ける場所となっており、充実した交通網と地域ならではの体験を活かして長期滞在ゲストを引き寄せています。同時に、職場内での消費減少がホテルの飲食部門や近隣のホスピタリティ施設への支出を誘導しています。これらのポジティブな側面があるものの、ハイブリッド主導のレジャー需要は一般的に従来のコーポレート旅行よりも低い収益率をもたらすことを示唆しており、この変化が基礎稼働率に構造的な底上げをもたらす一方で、高マージンのビジネス旅行を完全に代替するものではないと考えられます。

阻害要因インパクト分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 深刻な労働力不足と賃金上昇 | -1.8% | 全国的、ロンドンおよびイングランド南東部で最も高い | 短期(2年以内) |

| 食品・エネルギーコストの変動 | -0.9% | 全国的、独立系事業者に不均衡に影響 | 中期(2〜4年) |

| 厳格な都市計画・許認可規制 | -0.3% | 全国的、都市部自治区での執行強化 | 長期(4年以上) |

| 予約のノーショー率の高さ | -0.2% | 全国的、カジュアルダイニングおよびミッドマーケットレストランに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深刻な労働力不足と賃金上昇

英国ホスピタリティ市場は、賃金上昇と労働力不足から生じる大きなコスト圧力に引き続き直面しています。最低賃金の引き上げと関連する給与義務の増加により、特にエントリーレベルとパートタイムの雇用においてスタッフコストが大幅に上昇し、すでに薄いマージンをさらに圧迫しています。雇用主の拠出金と規制変更は、季節的・パートタイム労働に大きく依存するセクターのコストリスクをさらに高めています。シェフ、ウェイタースタッフ、キッチンチームの人員不足は依然として課題であり、移民・熟練労働者要件の厳格化による労働供給の制限が問題を複雑にしています。事業者は、離職率の抑制と効率の改善に向けて、労働力管理技術、スケジューリングツール、および定着率向上施策を活用することで対応しています。こうした対策にもかかわらず、人件費の高騰とスタッフィングの制約は英国ホスピタリティ市場における収益性と成長への主要な阻害要因として機能し続けています。

阻害要因インパクト分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急性労働力不足と賃金インフレ | -1.2% | イングランドおよびスコットランドが中心、ウェールズは新興 | 長期(4年以上) |

| 食品・エネルギーコストの変動 | -0.9% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| 厳格な都市計画・許認可規則 | -0.4% | イングランドが規制の焦点、スコットランドはバリエーションあり | 中期(2〜4年) |

| 予約のノーショー率の高さ | -0.3% | イングランドの都市部、スコットランドの都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品・エネルギーコストの変動

英国ホスピタリティ市場は、上昇する予測困難な食品・エネルギーコストから圧力を受けています。肉類、家禽、乳製品、農産物などの主要食材の価格は供給制約により上昇しており、事業者に不確実性をもたらしています。中小・独立系事業者はこれらの変動に対してヘッジする能力が限られているため、特に影響を受けています。電力、暖房、給湯が運営費の大きな部分を占めるエネルギーコストは依然として高水準にあります。多くの事業者はマージンを守るためにメニューを調整し価格を引き上げることを余儀なくされています。同時に、消費者はより選択的な支出で反応しており、これが収益成長を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フランチャイズ主導の拡大と独立系のマージン圧力

英国のチェーンホテルは2026年から2031年にかけてCAGR 7.88%で成長すると予測されており、規模の効果がもたらす集中調達、ブランド認知度の向上、リピート予約を促進するロイヤルティプログラムにより、より広いホスピタリティ市場を上回るペースで拡大します。Premier Innは英国のミッドスケール・エコノミーセグメントに対して顕著なRevPAR優位性を維持した一方、Whitbreadの英国およびアイルランドにおける法定収益は飲食戦略の意図的な変更により減少し、大規模ポートフォリオが価格決定力と運営効率を維持する方法を浮き彫りにしました。IHGはネット系拡大に支えられてRevPARと稼働率の両方で成長を記録し、パイプラインの転換と供給主導の成長を牽引しました。主要ホテルグループは、客室選択技術、AIアシスタント、自動スケジューリング、請求書処理などのデジタルツールの採用を積極的に進めており、賃金・エネルギーコストが高止まりする中で資産活用率の改善に貢献しています。対照的に、独立系事業者は市場シェアの大半を支配していますが、相当数が損失を抱えて運営されており、規模の調達やブランド主導の流通が持つ恩恵なしに直面する財務的プレッシャーを反映しています。

投資サイクルは現在、転換を実行しバランスシートの柔軟性を活用してより高いリターンのための資産を刷新できるオーナーとブランドを優遇しており、2025年にプライベートエクイティの活動が活発化し、プレミアム独立系をロールアップまたはアセットライトプラットフォームのターゲットとし、プレパック管理および迅速なポートフォリオ再調整を通じた不良資産売却が加速しています。Travelodgeなどのバジェットチェーンは2025年上半期も物件の追加を継続し、ミッドマーケットの独立系が撤退する中でシェアを固めることを目指しています。チップ配分ルールや事業レート再評価などの複雑な政策問題は、大規模グループが集中型の人事・財務システムで吸収できるコンプライアンスコストを増加させる一方、独立系事業者は物件ごとに変更を管理しています。全体として、英国ホスピタリティ市場はよりスケーラブルな構造へと移行しており、ブランドポートフォリオ全体でフランチャイズと管理委託契約を拡大し、オーナーオペレーターは差別化されたコンセプトや立地優位性へとピボットしています。投資家と貸し手にとって、2020年以前よりキャッシュフローの可視性と多様化した流通が重視されるようになっており、実績ある直接チャネルとロイヤルティ経済性を持つブランドへの需要が高まっています。

宿泊クラス別:ラグジュアリープレミアムとバジェットホテルの底堅さ

ラグジュアリーは英国ホスピタリティ市場において最も急成長しているクラスであり、富裕層旅行者が体験型滞在とファインダイニングを重視することで、2026年から2031年にかけてCAGR 7.98%で拡大すると予測されています。最上位クラスの旅行者の大多数は旅行に予算の相当部分を充て、多くが今後数か月で支出を顕著に増加させると見込んでいます。ロンドンは引き続きこのパイプライン勢いのアンカーであり、ウォルドーフ アストリアのアドミラルティアーチやシックス センシズ ロンドンなどの注目のオープニングが、ラグジュアリー需要と料理ブランドのゲートウェイとしての都市の役割を強化しています。地方のラグジュアリーも拡大しており、北アイルランドやイングランドの田園・海岸部の目的地に新しい資産が、ヘリテージ物件とウェルネス主導のフォーマットを活用してゲスト滞在を延長しています。ロイヤルな顧客基盤と高い平均客単価を収益化するプレミアムカジュアルダイニングおよびライフスタイルブランドへの投資家の関心は、セクター全体での強力な価格決定力を支持し続けています。

ミッドおよびアッパーミッドスケールホテルは市場の約39.38%を支配していますが、消費者が体験主導のラグジュアリーまたは価値重視のバジェットのいずれかに引き寄せられているため、スペクトルの両端から圧迫されており、ターゲットを絞った改修と提案のアップグレードが必要とされています。バジェットおよびエコノミーフォーマットは、一貫した商品、合理化された運営、直接流通チャネルに依存して稼働率とリピート客を維持することで、構造的な底堅さを示しています。Whitbreadは英国およびアイルランドでの開室数を拡大することを目指し、資産リサイクルを通じて成長を資金調達し、ビジネスモデルの長期的な効率性への信頼を強化しています。Travelodgeは今年複数の新規ホテルオープンで開発プログラムを継続し、コスト圧力を乗り越えながら季節的な需要回復に沿った取引の改善を報告しています。リーズのデュアルブランドのHyatt PlaceとHyatt Houseなどの長期滞在型・サービスアパートメントは、より長い滞在とハイブリッドワーク旅行を取り込み続けており、ラグジュアリーが体験で、バジェットが効率性で優位に立ち、ミドルセグメントがシェアを守るために再調整している市場の二分化を示しています。

予約チャネル別:ダイレクトデジタルの台頭とOTA優位

ダイレクトデジタルチャネルは2031年までにCAGR 7.34%で成長すると予測されており、英国ホスピタリティ市場における事業者のゲストデータの所有、収益最適化、ロイヤルティエコシステムの強化への注目の高まりを反映しています。予約を自社プラットフォームへ誘導することで、ホテルは仲介業者への依存を減らし、ゲストのライフタイムバリューを高めるパーソナライズされたクロスセリングとターゲットオファーを可能にすることができます。この変化にもかかわらず、OTAは2025年の予約の37.24%を依然として占めており、特にマーケットプレイスの視認性に依存する独立系ホテルにとって、そのグローバルリーチと需要創出能力によって支えられています。大規模ブランドシステムがスケールの力を示しており、ワールド オブ ハイアットは2024年末に5,400万会員に達し、直接トラフィックを固定してブランドポートフォリオ全体でマージン確保を可能にしながらパーソナライズされたゲスト体験を実現しています。このロイヤルティ主導のエコシステムはリピート来訪を強化し、ブランドポートフォリオ全体でのマージン確保を改善します。

英国の主要事業者もまた、Premier Innの客室選択ツールやゲストのコントロールとサービス応答性を高めるために設計されたAIアシスタントパイロットに見られるように、コンバージョンとエンゲージメントを改善するためにデジタル機能への投資を行っています。業界調査は、ダイレクト予約戦略が手数料コストを削減するだけでなく、ゲストが滞在をカスタマイズする際の1泊当たりの平均支出を増加させることができることを示しています。このダイナミクスが、より高価値な取引をサポートするCRMプラットフォーム、データアナリティクス、デジタルユーザーエクスペリエンスへの継続的な投資を推進しています。レジャー需要に加え、コーポレートおよびMICEセグメントは戦略的に重要であり、欧州全体での問い合わせ水準の上昇がイベント主導のビジネスの安定したパイプラインを支えています。これらのトレンドが合わさって、事業者がレジャー、ビジネス、グループ需要を多様化した流通戦略でバランスさせる中、2026年にかけての英国都市中心部資産の見通しを強化しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

イングランドは2025年の英国ホスピタリティ市場の71.28%を占め、投資活動と新規供給を引き続き主導しており、ロンドンはホテル投資において最も魅力的な都市としてランク付けされています。2025年と2026年にわたって予定されている開業の強力なパイプラインは、首都のグローバルな魅力と国際需要の主要な玄関口としての役割を強化しています。供給見通しは、新たフラッグシップブランドを含む注目度の高いラグジュアリー・ライフスタイルのデビューと、在庫品質を高め平均日次単価の向上を支援する大規模な資産再配置・改修プログラムによって主導されています。ロンドン以外では、マンチェスター、バーミンガム、リーズなどの地方都市が、イベント、文化、ビジネス旅行を含む多様化した需要ドライバーを通じて勢いを維持しています。2026年を展望すると、需要パターンが正常化する中で安定した稼働率と規律ある価格設定に支えられた緩やかなRevPAR成長が予測されています。

スコットランドは相当な市場シェアを保持しており、エジンバラは英国において最も魅力的な地方都市としてホテル投資の観点から一貫して認識されています。同市は、充実したフェスティバルカレンダーと年間を通じた堅調なコーポレートベースに支えられ、ブティック・ライフスタイルホテルの開業を引き続き引き付けています。しかし2026年からは、5%の訪問者税の導入により、事業者が価格戦略と稼働率のバランスを取る上での新たな考慮事項が加わります。市場の4.0%を占めるウェールズでは、国内レジャーおよびウェルネス志向の旅行者に訴求する沿岸・リゾート地での選択的なアップスケール開発が見られます。両地域を通じて、ハイブリッドワーキングパターンが地域間の接続性、柔軟な会議スペース、イベント主導の需要の重要性を高め、週中のパフォーマンスを平準化しています。

北アイルランドは英国で最も成長の速い地域であり、越境観光、インフラ投資、比較的低いコストベースに牽引され、2031年までに8.24%のCAGRが予測されています。成長は、クイックサービスおよびカジュアルダイニング形態の着実な拡大と、ホテルおよび複合用途開発活動の増加によって支えられています。特にベルファストは、ベルファスト-ダブリン広域回廊内での位置づけから恩恵を受けており、都市観光と景観ルートを組み合わせた共同旅程を可能にしています。ライセンスおよび規制の枠組みに関する継続的な見直しは、ホスピタリティ施設の運営条件をさらに改善する可能性があります。全体として、英国のホスピタリティ業界は複数の地理的投資機会を提供しており、ロンドンがラグジュアリー需要の中核を担い、エジンバラがブティック成長をリードし、イングランドの地方都市がライフスタイルクラスターを形成し、北アイルランドが小規模ながら急速に拡大する基盤から加速しています。

競争環境

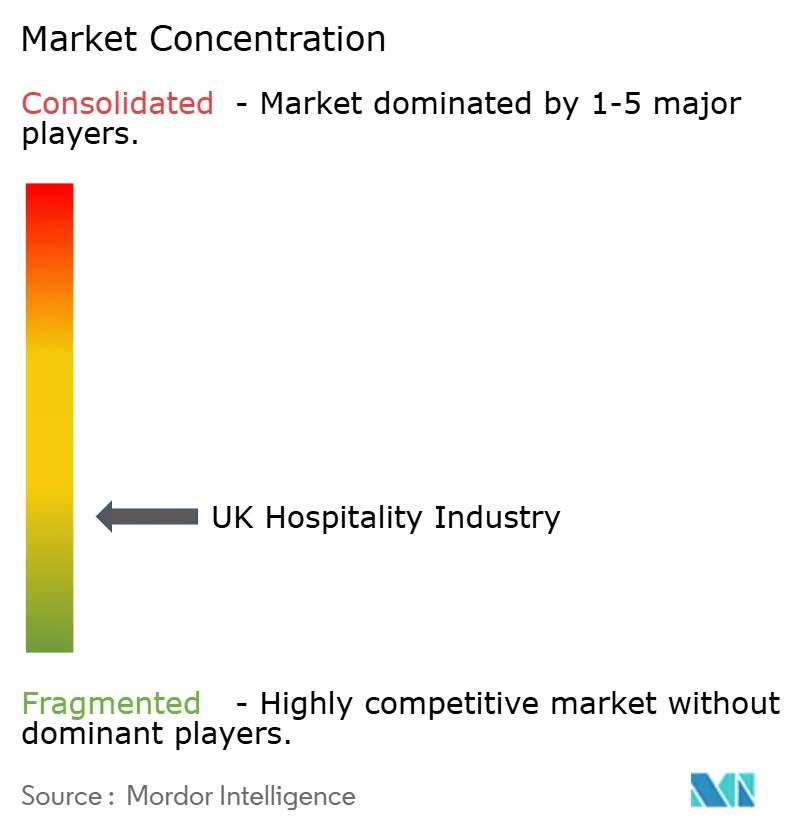

英国ホスピタリティ市場は依然として高度に断片化しており、少数の主要事業者が総市場シェアのうち少数を占め、残りは地域チェーン、フランチャイズネットワーク、オーナー経営の独立系に分散しています。投資家がスケールの優位性、プラットフォームの効率性、ポートフォリオの合理化を追求する中でコンソリデーション活動が加速しました。プライベートエクイティの参加が活発化しており、継続するコスト圧力にもかかわらず資産の再ポジショニングと運営レバレッジへの信頼を反映しています。パブセクター内の戦略的見直しでは、事業者がより高いリターンの資産に注力するために資本構造を再バランスさせることを目的とした売却を評価し、負債主導の最適化が浮き彫りとなりました。同時に、グローバルホテルブランドは英国への長期滞在およびビジネス旅行部門での意味ある拡大にコミットすることで回復への自信を示しました。

テクノロジーの採用は、大規模なホスピタリティプラットフォームにとって重要な競争上の差別化要因として浮上しています。主要事業者は、オーバーヘッドを削減しスケールでの一貫性を改善するために、客室選択機能、人工知能アシスタント、自動請求書処理、労働力スケジューリングなどのデジタルツールを拡大してきました。これらの投資は、人件費、エネルギー、コンプライアンスコストが高止まりする中でマージンの底堅さを支えています。独立系事業者は、資本制約と社内専門知識の不足からデジタル採用において遅れをとることが多く、チェーンと単一拠点施設の間の生産性格差が拡大しています。流通戦略もこの格差を増幅させており、ブランドグループはロイヤルティエコシステムを通じて直接予約を推進する一方、独立系は需要を獲得するためにサードパーティのマーケットプレイスにより大きく依存し続けています。

最近の戦略的活動は、パブ、クイックサービス、ライフスタイルセグメント全体にわたる継続的な再ポジショニングを示しています。事業者は管理構造を合理化し、運営を簡素化しリターンを安定させるためにパートナーシップまたはフランチャイズモデルへ資産を移行しています。ミッドマーケットのカジュアルダイニングは特に圧力に直面しており、いくつかのポートフォリオが再編プロセスを通じて所有者を変えました。対照的に、クイックサービスおよびバリュー主導のコンセプトは、コンパクトなフォーマット、サプライチェーン投資、手頃な価格の楽しみを求める消費者需要に支えられて拡大を続けています。今後、事業レート、許認可、チップ実務に関する規制条件が、地域市場全体でのマージン、投資判断、成長ペースを形成する上で重要な役割を果たすでしょう。

英国ホスピタリティ産業リーダー

Whitbread PLC

InterContinental Hotels Group(IHG)

Compass Group PLC

Greene King

Mitchells & Butlers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:バーガーキング英国は、2026年から年間約30店舗の新規レストランを開業する計画を発表しました。この計画は、アイルランド共和国への初の展開を含む新たな20年間のマスターフランチャイズ契約に支えられており、プライベートエクイティ支援者のBridgepointが最近USD 1,877万を投資し、今後18か月でさらにUSD 2,503万が予定されています。

- 2025年11月:英国最大のパブオペレーターで4,300店舗以上を展開するStonegate Groupは、最大USD 12億5,000万と評価されるプレミアムリース・テナント型パブ約1,000店舗の「プラチナ」ポートフォリオについて戦略的オプションを模索しており、USD 37億5,000万超の負債負担を軽減することを確認しました。

- 2025年10月:Whitbread PLCは、アイルランドのコーク市での2棟目のPremier Innホテル(174室)の最終的な建築許可を取得したことを発表しました。建設は2026年初頭に開始される予定であり、アイルランド全体で5,000室のPremier Innを目指す同社のネットワーク目標に向けた一歩となります。

- 2025年3月:ハイアットホテルズコーポレーションは、2025年から2026年にかけて英国ポートフォリオを30%以上拡大する計画を発表し、市場に1,000室超を追加して英国での新規雇用を約250人創出することを明らかにしました。2025年3月にデュアルブランドのHyatt Place Leeds/Hyatt House Leeds(合計305室)がオープンして拡大がスタートし、その後Hyatt Place London PaddingtonおよびHyatt Regency London Olympiaが続きます。

英国ホスピタリティ市場レポートのスコープ

ホスピタリティ産業はゲストと旅行者にサービスを提供する企業を含みます。このセクターには、宿泊施設(ホテルおよびリゾート)、飲食サービス、イベント計画、テーマパーク、交通機関、およびその他の関連サービスが含まれます。英国のホスピタリティ産業はタイプおよびセグメントによって区分されています。タイプ別では、市場はチェーンホテルとインディペンデントホテルに区分されます。セグメント別では、市場はラグジュアリーホテル、ミッドおよびアッパーミッドスケールホテル、バジェットおよびエコノミーホテル、サービスアパートメントに区分されます。レポートは上記すべてのセグメントについて価値(USD)での市場規模と予測を提供しています。

| チェーンホテル |

| インディペンデントホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケールホテル |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| ホールセール&トラディショナルエージェント |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| タイプ別 | チェーンホテル |

| インディペンデントホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケールホテル | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| ホールセール&トラディショナルエージェント | |

| 地域別(金額) | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答されている主要な質問

英国ホスピタリティ市場の現在の規模と成長見通しはどのようなものですか?

英国ホスピタリティ市場は2026年にUSD 630億8,000万と評価されており、2031年までにUSD 780億2,800万に達すると予測されており、CAGR 4.18%を反映しています。

最も急速に成長しているカテゴリーと最大のシェアを持つカテゴリーはどれですか?

インディペンデントホテルは2025年に57.28%のシェアを保有し、チェーンホテルはCAGR 7.88%で成長すると予測されています。ラグジュアリー宿泊施設はCAGR 7.98%で最も急成長しているクラスです。イングランドは2025年に71.28%のシェアを保有し、OTAは2025年の予約の37.24%を占め、ダイレクトデジタルチャネルはCAGR 7.34%で成長する見込みです。

2026年にかけて経営幹部が注目すべき需要ドライバーは何ですか?

主要な追い風には、デジタル注文・予約の加速、GBP安に支えられたインバウンド観光の増加、ハイブリッドワークによる平日レジャー滞在の促進、施設給食におけるアウトソーシングの勢い、ならびにターゲットを絞った税率・レート救済措置が含まれます。

英国ホスピタリティ環境における収益性への最大の向かい風は何ですか?

持続的な賃金インフレと労働力不足、高止まりする食品・エネルギーの原材料コスト、事業レートの上昇と地方旅行者税、独立系ホテルにとって手数料の高いOTAチャネルへの依存、および価格敏感な需要パターンが主要な制約です。

現在最も魅力的な地理的機会はどこですか?

ロンドンは国際需要とラグジュアリーのアンカーとして引き続き重要であり、北アイルランドはCAGR 8.24%で最も速い成長を示し、エジンバラは地域投資の魅力においてリードしており、マンチェスター、バーミンガム、リーズなどのイングランドの主要都市はブランド供給とライフスタイルコンセプトの追加を続けています。

最終更新日: