米国ホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

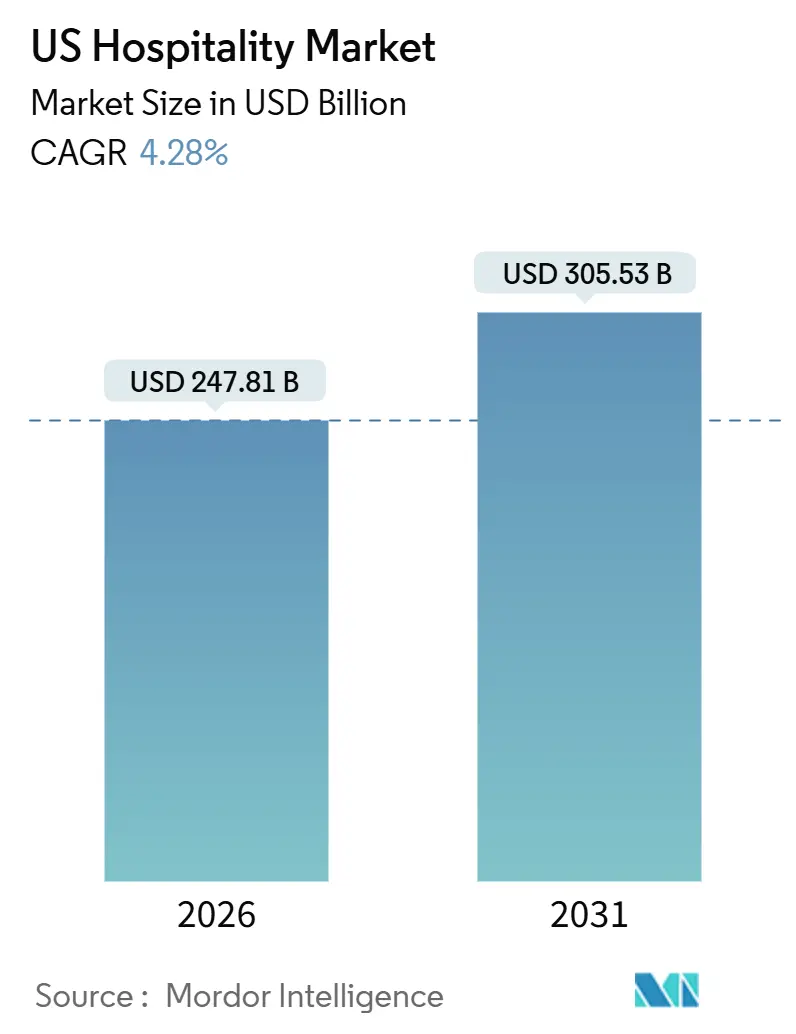

| 市場規模 (2026) | 247.81 十億米ドル |

| 市場規模 (2031) | 305.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ホスピタリティ市場分析

米国のホスピタリティ市場は2026年に2,478.1億米ドル規模に達し、2031年までに3,055.3億米ドルへと拡大し、CAGR 4.28%で成長すると予測されている。この米国ホスピタリティ市場規模は、堅調な国内旅行需要、予約における継続的なデジタル化の進展、および主要セグメントにおける価格決定力を支える体験主導型サービスへの業界転換に支えられた安定した勢いを反映している。スタッフィングギャップが続く中、ホテルは引き続き高水準の運営費管理を求められており、アセットライトモデルおよびスケールでの生産性向上を実現するテクノロジーへの関心が持続している。2022年以前と比較して金融環境は依然として引き締まった状態にあり、新規建設活動は抑制され、成長は既存ブランドによるコンバージョンおよび選択的拡大に集中している。国内レジャー支出および航空旅客数が需要の正常化を支援しており、地域的な景気減速に対するクッションとなる多様化した基盤によって米国ホスピタリティ市場が強化されている。また、モバイルファーストの予約およびロイヤルティ主導のダイレクト戦略が自社需要獲得を強化し、仲介業者への依存を低減させることで、チャネルミックスも変化しつつある。

主要レポートの要点

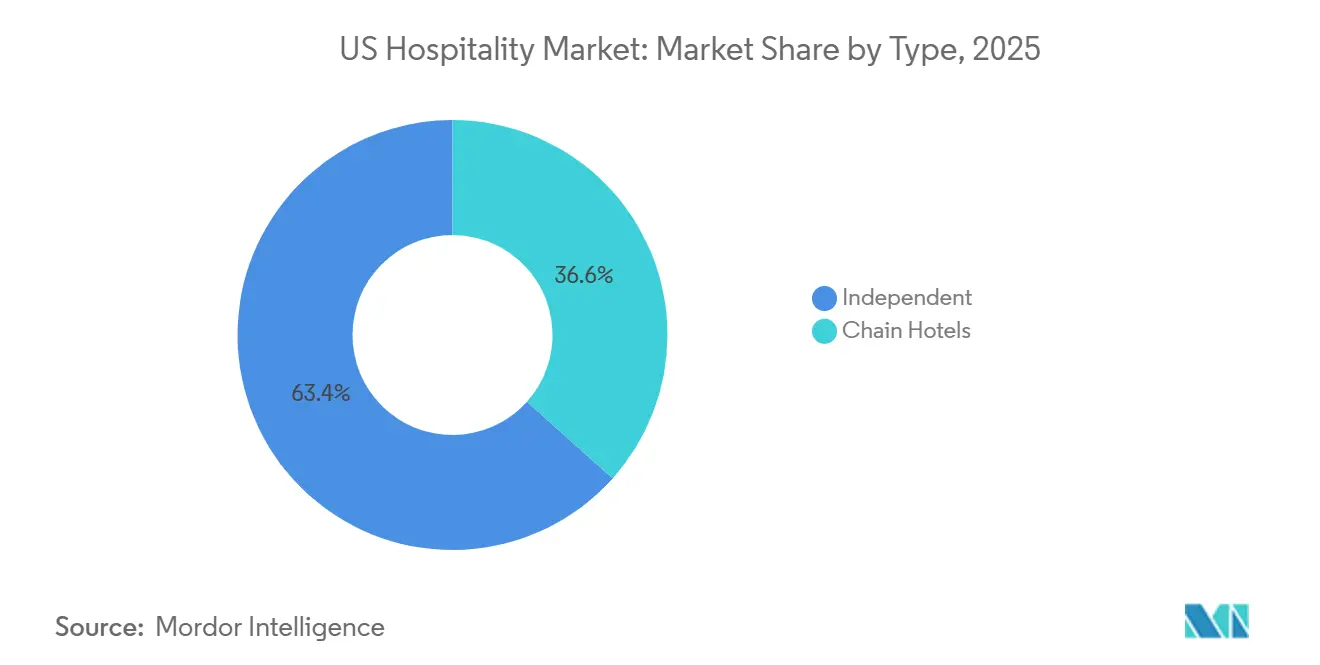

- タイプ別では、2025年において独立系ホテルが米国ホスピタリティ市場シェアの63.38%を占め、一方でチェーンホテルは2031年にかけて最高の予測CAGRである7.73%を記録しました。

- 宿泊クラス別では、2025年においてミッド&アッパーミッドスケール施設が米国ホスピタリティシェアの47.73%を占め、一方でラグジュアリーは2031年にかけてCAGR 6.47%で拡大すると予測されています。

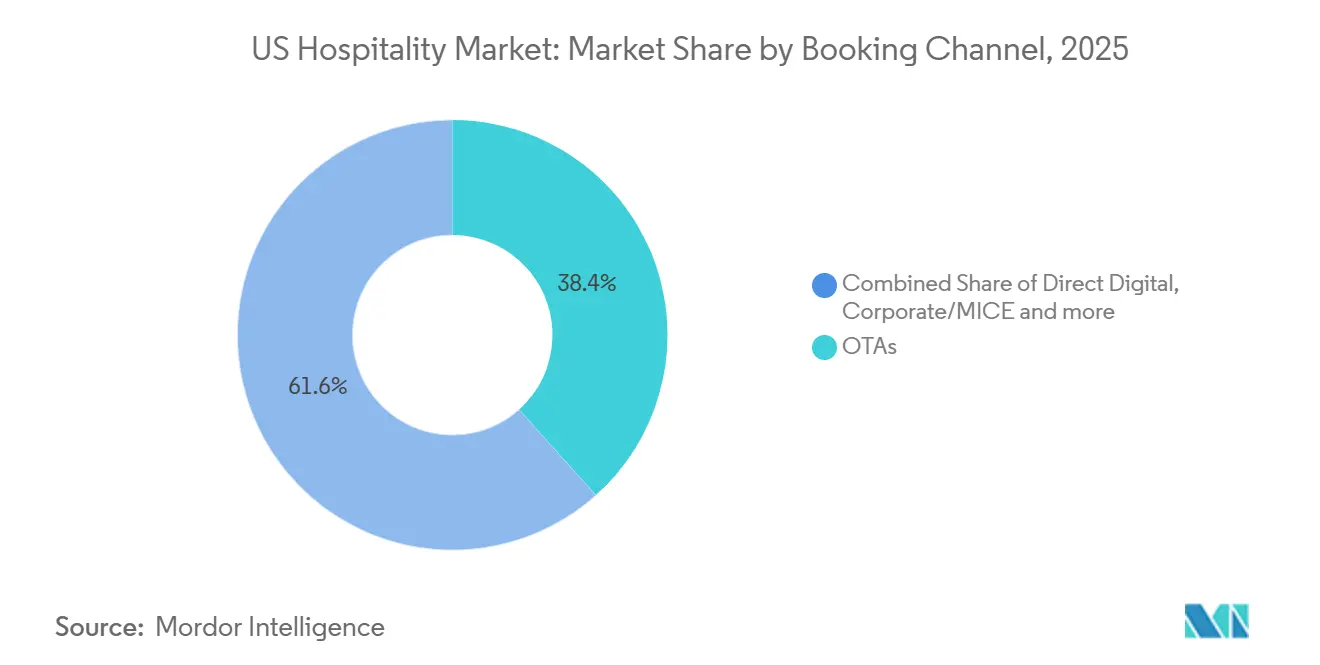

- 予約チャネル別では、2025年において米国ホスピタリティ産業の予約シェアの38.37%をOTAが獲得し、一方でダイレクトデジタルチャネルは2031年にかけて最高のCAGRである8.26%を記録すると予測されています。

- 地域別では、2025年において西部地域が米国ホスピタリティ産業の29.65%のシェアをもってトップとなり、一方で北東部は2031年にかけて最速のCAGRである8.26%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ホスピタリティ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 強力な 国内旅行需要 | +1.2% | グローバル( 第二次都市および温暖市場への集中) | 中期 (2〜4年) |

| デジタル化 およびオンライン予約 | +0.9% | グローバル(都市部におけるモバイル普及率がリード) | 短期 (2年以内) |

| 短期賃貸およびハイブリッドモデル | +0.6% | 米国(都市部ゲートウェイ市場およびリゾート市場への集中;ニューヨーク市規制の逆転) | 長期(4年以上) |

| 体験主導型 旅行 | +0.8% | グローバル( 特に沿岸部および山岳リゾートコリドーにおける高純資産セグメント) | 中期 (2〜4年) |

| インフラ および空港拡張 | +0.7% | 全国( フェニックス、ダラス・フォートワース、ソルトレークシティでの初期利益) | 長期 (4年以上) |

| 政府 支援・奨励策 | +0.3% | 全国(FIFA ワールドカップ開催都市(マイアミ、ロサンゼルス、ダラス、 ヒューストン、シアトル)に集中) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

強力な国内旅行需要

国内レジャー支出は2025年においても明るい材料であり続け、米国旅行協会は、幅広い費用圧力が裁量的予算に影響を与えたにもかかわらず、消費者が旅行計画や体験を優先したことで支出が堅調に推移したことを示している。2025年9月のシステム全体の航空旅客数は7,680万人に達し、正常化した旅行パターンおよび主要市場・二次市場における年間を通じた宿泊需要を支える航空需要基盤を反映している。[1]米国運輸統計局、「2025年9月 米国航空旅客データ」、米国運輸省 運輸統計局、bts.gov 2026年1月初旬の複数の時点において、保安検査場の通過旅客数は1日あたり280万人を超え、年初における持続的な勢いと、米国ホスピタリティ市場における短距離・都市週末宿泊需要に対するポジティブな見通しを示した。[2]運輸保安局、「旅行旅客数」、運輸保安局、tsa.gov 旅行が正常化するにつれ、支出構成は体験およびプレミアムな施設内サービスへとシフトし、ウェルネス、ダイニング、文化的プログラミングに投資する優位なポジションの施設における料金の安定性を支えた。この需要基盤は、航空輸送能力とロードトリップのパターンによるネットワーク効果が旅行者を従来のゲートウェイハブを超えて分散させ続ける中、経済的不確実性の時期においても米国ホスピタリティ市場を安定させるのに貢献した。

デジタル化およびオンライン予約

モバイルファーストの予約はホテル予約における主流のワークフローとなっており、モバイルジャーニーに合わせたマーチャンダイジングおよびUXを整備したホテル事業者は、より高いコンバージョンとメディア支出に対するより良いリターンを実現している。ロイヤルティ料金が可視化され、カートデザインが摩擦を低減し、アドオンのリテーリングが検索およびチェックアウト時に統合されている場合、ダイレクトエンジンは恩恵を受け、米国ホスピタリティ市場においてり強固なダイレクトミックスを支援する。業界団体もまた、パーソナライゼーション、ファーストパーティデータの取得、最適化されたメタサーチへの参加といったデジタルドライバーが、仲介コストを削減する自社予約の維持に不可欠であると指摘している。ディストリビューションスタックがプラットフォームエコシステムへと進化するにつれ、施設チームはPMSおよびCRMと統合された価格設定、コンテンツ、リテーリングのための多層的なツールを活用し、カスタマージャーニー全体にわたるデータドリブンな意思決定を強化している。このデジタル化のトレンドは、需要獲得の経済性を改善し、料金戦略を損なうことなくゲスト一人あたりの収益を拡大するターゲット型オファーを可能にすることで、米国のホスピタリティ産業を支援している。

短期賃貸およびハイブリッドモデル

短期賃貸規制は依然として活発であり、国家政策研究は、地域の規制、税制変更、および登録制度が都市部およびリゾートコミュニティにおける市場結果を引き続き形成していることを確認しています。州および自治体もまた、2026年1月1日から施行されたロードアイランド州の新たな5%の全戸型短期賃貸(STR)税に示されるように、全戸型賃貸の動態に対処するために財政政策を調整しており、これはホテルと競合する宿泊タイプ間のパリティを広げる地域ホテル税と並存しています。[3]ロードアイランド不動産業者協会、「2026年1月1日施行の新しい短期賃貸法」、ロードアイランドリアルターズ、rirealtors.org ホテルは、長期滞在の提供およびサービスアパートメント形態を通じて対応しており、これにより長期出張および企業向け転居需要に対応し、需要を多様化するとともに、賃貸が以前優位を持っていたカテゴリーにおけるシェアの奪還に貢献しています。特定の管轄区域で政策の施行が強化されるにつれ、米国ホスピタリティ市場はピーク期やイベント期における需要の再チャネリングの恩恵を受け、特にホテルの在庫が滞在期間のニーズおよびビジネス・レジャー旅行者の立地への好みと合致する場所でその効果が顕著です。予測期間にわたり、STRとホテルの共存はコンプライアンスの枠組みと旅行者の嗜好によって引き続き形成され、ホテルはサービスの一貫性、ロイヤルティ価値、およびアメニティへのアクセスを活用してハイブリッド滞在のユースケースで競争していきます。

インフラおよび空港拡張

空港ターミナルおよび関連インフラを近代化する連邦プログラムは、長期的な容量の解放を支援し、拡大した航空サービスで供給されるゲートウェイ市場および第二次市場での客室泊数の成長を支えています。インフラ投資・雇用法(Infrastructure Investment and Jobs Act)の下の空港ターミナルプログラム(Airport Terminals Program)は、2026年まで年間10億米ドルを配分しており、2026年はボトルネックを解消するターミナルアップグレードおよびマルチモーダル接続のための最終トランシェとなっています。[4]米国運輸省、「空港ターミナルプログラム」、米国運輸省、transportation.gov 北米空港評議会(Airports Council International, North America)は、2025年から2029年にかけて1,739億米ドルのインフラ需要を見積もっており、ターミナルプロジェクトはその投資の大きなシェアを占め、旅行者体験およびスループットに直接影響を与えています。建設および飛行場工事は一時的に業務を制約する可能性がありますが、短期的な混乱は、航空交通コリドーに結びついた宿泊需要に恩恵をもたらす容量と信頼性の長期的な向上を可能にします。これらのプロジェクトが完成するにつれ、米国ホスピタリティ市場はビジネス、会議・見本市、およびレジャーのための複数地域における訪問客増加を促進する強化されたコネクティビティの恩恵を受けます。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ゲートウェイ市場における 高い人件費と労働力不足 | -0.7% | グローバル( 高賃金の沿岸部大都市圏(ニューヨーク、サンフランシスコ、ロサンゼルス)で最も深刻) | 中期 (2〜4年) |

| 沿岸部施設に対する 保険料および気候リスクプレミアムの上昇 | -0.5% | 沿岸部地域( フロリダ州ガルフコースト、ルイジアナ州、南カリフォルニア)、ハリケーン多発地帯への波及を含む | 長期 (4年以上) |

| 300室未満の新規建設ファイナンシングを 制約する高金利 | -0.6% | 全国( 独立系デベロッパーおよび第二次市場への不均衡な影響) | 中期 (2〜4年) |

| 短期賃貸への規制強化による RevPAR圧縮 | -0.4% | 施行能力を持つ都市部(ニューヨーク市、ロサンゼルス、サンフランシスコ)、 中堅都市への拡大 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

ゲートウェイ市場における高い人件費と労働力不足

レジャー・ホスピタリティセクターは2025年中の複数の時点で経済全体と比較して平均を上回る失業率を経験し続け、これは中核施設機能全体における採用・定着の継続的な摩擦を浮き彫りにしています。業界調査は、ホテルにおける持続的なスタッフィング不足を指摘しており、多くの運営者がハウスキーピングおよびゲストサービスを最も充足困難な職種として挙げています。高コスト都市における賃金上昇とコンプライアンスの複雑性は運営上の基準コストを引き上げ、米国ホスピタリティ市場内で客室収益の伸びが緩やかで季節的に稼働率が低下する際にマージンを圧迫します。運営者はバックオブハウスおよびゲスト対応ワークフローにおける生産性向上とターゲットを絞った自動化で対応してきましたが、コスト緩和のペースはスタッフィングの安定性とトレーニング成果の持続的な改善に依存しています。これらの労働力の動態は、より高い最低賃金とスケジューリング要件を持つゲートウェイ大都市圏で最も顕著であり、より小規模なチームと限られた購買レバレッジを持つ独立系施設に対して実行リスクを加えています。

沿岸部施設に対する保険料および気候リスクプレミアムの上昇

ホテルオーナーは保険およびその他の施設関連運営費の上昇を報告しており、リスクモデルおよび保険会社の引受意欲の変化により、沿岸部市場および気象リスクの高い地域が最大の圧力に直面しています。より広範な建設およびリスクのトレンドも過去1年間のプロジェクトエコノミクスおよび引受基準に影響を与えており、洪水または山火事ゾーン付近の新規建設および複雑な改修に対するデューデリジェンス要件を引き上げています。保険会社は損失経験および将来のリスク評価に応じて価格設定を継続的に精緻化しており、施設オーナーはカバレッジを維持するためにリスク軽減投資と調整された免責金額戦略を組み合わせることが多くなっています。これらの状況は米国ホスピタリティ市場の特定のサブマーケットにおける沿岸部ホスピタリティ資産の評価およびファイナンスの経路に影響を与え、特定のサブマーケットではグランドアップ開発よりもコンバージョンの魅力を高めています。長期的には、レジリエンス計画とポートフォリオの多様化が、運営コストにおける気候主導型のボラティリティへのエクスポージャー管理の中心であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コンバージョンの速度が独立系とブランドのギャップを縮小

2025年において独立系ホテルが基盤の63.38%を占める一方、チェーンホテルは2031年にかけて7.73%の成長が見込まれており、これはコンバージョンが加速し、ブランドシステムがより強力な需要獲得力を示すにつれ、ブランド提携別の米国ホスピタリティ市場規模がシフトしていることを示しています。ブランドは、高収益セグメントへのエクスポージャーを向上させる予約エンジン、ロイヤルティエコシステム、および営業プラットフォームでオーナーを支援しており、これにより独立系オーナーがより低い移行摩擦でアイデンティティを維持するソフトブランドオプションを検討することを促しています。グローバルオペレーターは、フランチャイズおよびマネジメント契約を優先するアセットライトモデルを強調しており、ブランド基準と調達レバレッジが参加施設の収益性を時間をかけて拡大するスケーラブルなネットワークを構築しています。延泊カテゴリーはホテルと賃貸需要の間の強靭な橋渡しであり続け、その柔軟な滞在期間ミックスは米国ホスピタリティ市場における閑散期の稼働率安定に貢献しています。資本が選択的であり続ける中、コンバージョン対応力とロイヤルティアクセスの組み合わせが、収益への早期実現とバランスの取れたフランチャイズ条件を提供するブランドへのオーナーの決断を傾ける可能性が高いです。

コンバージョンエコノミクスは、ブランドシステムがコーポレートチャネルでの可視性を高め、大規模なダイレクトマーケティングを通じて流通コストを削減できる場所で最も恩恵を受け、これにより強力な稼働率とレートを通じてフランチャイズ手数料を相殺できます。コンバージョンからの開業割合が高かった企業は、グローバルな需要プールを解放しながらローカルな特色を維持するフレキシブルなコレクションに対するオーナー需要を強調しました。独立系オペレーターは、製品の差別化とローカルパートナーシップが高いADR(平均客室単価)を生み出す場所では依然として効果的に競争していますが、米国ホスピタリティ市場内でのシェア保護のために価格設定、CRM、リテーリングのデジタルツールを採用するものが増えています。延泊ブランドは、プロジェクト作業員、転居家族、および医療旅行者にサービスを提供することでその存在感を深め、ブランドおよび独立系ポートフォリオの両方にとってミックスを多様化し、景気循環性を低減しています。予測期間においては、より多くの独立系がソフトブランドを採用し、ブランドが第二次・第三次市場における300室未満コンバージョンのオーナーエコノミクスを洗練させるにつれて、ブランドと独立系の成長格差は縮小します。

宿泊クラス別:プレミアム体験がラグジュアリーをインフレから守る

2025年においてミッド&アッパーミッドスケール施設が47.73%のシェアを占める一方、ラグジュアリーは2031年にかけてCAGR 6.47%で成長する見込みであり、これは米国ホスピタリティ市場規模が価値重視と優れた体験主導の需要プールの両方にまたがり、これらが合わさってサイクル全体を通じたパフォーマンスを安定させていることを示しています。ミッドティアブランドは、レートの整合性と含まれるアメニティが購買決定の中核であり続ける、一貫したビジネス旅行、ロードトリップ滞在、およびファミリー旅行から恩恵を受けています。ラグジュアリー需要は、ユニークな体験とウェルネス志向の滞在を優先する旅行者に支えられており、米国ホスピタリティ市場内の参入障壁の高いデスティネーションにおけるADRプレミアムおよびターゲットを絞ったパイプライン拡大を支えています。航空路線容量が改善し、イベントカレンダーが充実するにつれ、アッパーミッドスケールからアッパーアップスケールの施設がリピートのコーポレートおよびグループ需要から恩恵を受け、一方でラグジュアリーリゾートはマイルストーン旅行に結びついた長期レジャー滞在から恩恵を受けます。このバーベル型需要プロファイルは市場リスクのバランスを取り、クラス全体の長期成長の見通しを支えています。

ミッドスケールおよびアップスケールティア内の延泊サービスは、耐久性のある収益センターとして引き続き機能しており、閑散期の稼働率を安定させる長期滞在収益で従来の客室需要を補完しています。ラグジュアリーポートフォリオはキュレーションされた体験と専用アクセスプログラムに投資しており、トップ消費旅行者のロイヤルティを確保し、広範な市場成長が緩和しても価格規律を維持しています。一方でミッド&アッパーミッドスケールブランドは、ダイレクト予約、モバイルUX(ユーザーエクスペリエンス)、およびEメールリターゲティングを最適化して、米国ホスピタリティ産業内でOTAチャネルに対するシェアを維持し、貢献マージンを保護しています。利便性とアメニティ価値を融合した宿泊選択肢は、適度な価格帯でのリピートビジネスを獲得し続け、クラスミックスのバランスの取れた軌跡を支えています。結果として生じるクラスの広がりは、オーナーに対してローカル需要に製品を合わせ、アップグレードおよびパッケージリテーリングを通じて段階的なADR成長を追求するための複数のレバーを提供しています。

予約チャネル別:ダイレクトデジタルの勢いがOTA優位に挑戦

OTAは2025年に予約の38.37%を獲得したが、ダイレクトデジタルチャネルは2031年にかけて8.26%という最も高い成長率を記録すると予測されており、米国ホスピタリティ市場において自社需要獲得を強化しようとするブランドおよび独立系施設の決定的な取り組みを示している。ダイナミックオファー、ロイヤルティ認識、摩擦のないチェックアウトを展開するダイレクトエンジンは、仲介チャネルと比較してコンバーョン率を高め、収益保持率を向上させる。旅行者がスマートフォンで計画・予約する割合が増加する中、モバイルデザインとマーチャンダイジングが不均衡な成長を牽引しており、パフォーマンスマーケティングとメタサーチ戦略がチャネルミックスの中心となっている。音声チャネルは検討度の高い宿泊や複雑な旅程において引き続き重要であり、音声チャネルを活用するチームは魅力的なコンバージョン率で追加予約とアップセルを獲得している。OTAのリーチとより強固なダイレクトロイヤルティファネルのバランスを取るホテルは、米国ホスピタリティ産業において貢献利益率を改善し、割引主導のプレースメントへの依存を低減するうえで最も有利なポジションにある。

法人顧客および小規模グループは、シンプルな会議や短期リードイベントに対するセルフサービスツールをますます求めており、基本的なスペースとケータリングに対してデジタルRFPおよびインスタントブックを可能にするサプライヤーがMICE需要の増大するシェアを獲得している。CRM、PMS、ディストリビューションプラットフォームがデータを共有する場合、ダイレクト予約の恩恵はスケールし、料金を保護しながらゲストジャーニーを改善するパーソナライゼーションと収益最適化を支援する。米国ホスピタリティ産業はまた、駐車場、レイトチェックアウト、F&Bクレジット、体験をバンドルしたトータルレベニューリテーリングを採用しており、注文単価を引き上げ、ダイレクトチャネルにおけるキャンセルリスクを低減している。ベンダーおよび業界団体は、プライバシー規制に準拠しながらライフサイクルマーケティングを可能にするファーストパーティデータ取得と同意フレームワークの重要性を強調している。これらの慣行が標準化されるにつれ、チャネル収益性向上し、需要創出の長期的な経済性が強化される。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

地理的分析

2025年において西部地域が29.65%のシェアをもってトップとなった一方、北東部は2031年にかけて最速の8.26%の成長を記録すると予測されており、これは地域のダイナミクスが米国ホスピタリティ市場全体にわたってレートのリーダーシップと成長パイプラインのバランスを取っていることを示しています。カリフォルニア州の州全体での宿泊需要は、多様化した訪問者フローと強力なイベントの見通しによって引き続き支えられており、国際的な宿泊者ミックスの回復が続く中でパフォーマンスの安定化に貢献しています。シカゴでは、ホテルが2025年夏に史上最高の客室需要を記録し、航空ハブのコネクティビティから恩恵を受ける市場において、コンベンションおよびレジャーに結びついた強靭な都市旅行を示しています。サンディエゴの安定したコンベンションカレンダーと多様化した経済基盤は、ホテルがビジネス旅行と通年レジャー需要を活用した2025年半ばの堅実な稼働率を支えました。これらの事例は、米国ホスピタリティ市場内での都市レベルのパフォーマンスを形成する市場ポジショニングと航空アクセスの重要性を浮き彫りにしています。

北東部のパフォーマンスは、ニューヨークおよびボストンにおけるデスティネーションとしての強みと、学術・医療カレンダーを通じた需要を安定させる研究機関および医療機関のアンカーに支えられています。空港の近代化が進むにつれ、エアサイドおよびランドサイドの改善が、北東部コリドーへのビジネスおよびレジャー訪問を供給する大型・中型ハブのスループットを拡大しています。西部では、沿岸部およびテクノロジー中心の市場がADRをリードし続けていますが、ファイナンス環境と運営コストが新規供給リスクを抑制し、好立地の施設の価格決定力を維持しています。南東部は、人口流入と温暖な気候でのレジャー需要から恩恵を受けており、フロリダ州の一部の市場では、以前のピークから成長が正常化する中でもADRを支える強力なリゾート需要が持続しています。地域全体にわたり、航空旅行の強さとイベントカレンダーは、予測期間中の米国ホスピタリティ市場を支える需要の分散に不可欠です。

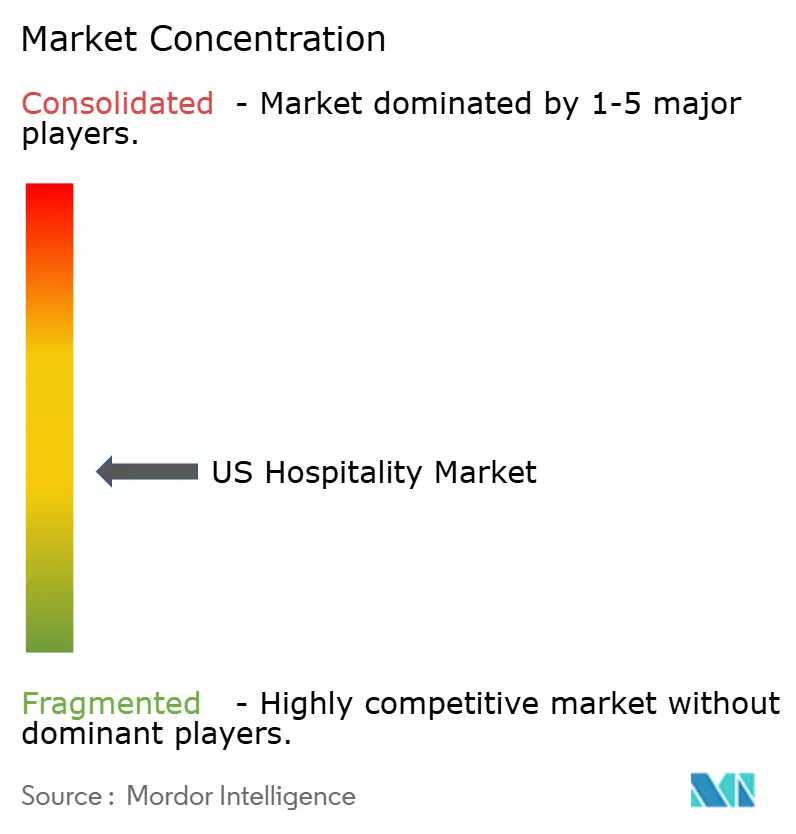

競合状況

このセクターは数万の施設にわたって分散しており、単一のオペレーターが市場全体で価格を設定する能力を制限し、流通、ロイヤルティ、およびオーナーエコノミクスの重要性を強化しています。主要企業は、マネジメントおよびフランチャイズ契約を通じてスケールするアセットライトな成長モデルを強調しており、ネットユニット成長の主要な源泉としてコンバージョンの勢いを引き続き重視しています。報告によると、一部のグローバルオペレーターの開業のかなりのシェアがコンバージョンによるものであり、これは米国ホスピタリティ市場において予約フローと調達レバレッジを提供する確立されたシステムへのオーナーの需要を反映しています。ロイヤルティ認識を活用したダイレクト予約戦略は流通エコノミクスの中核であり続け、ブランドおよび独立系がレートを維持しながら貢献マージンを改善するのに貢献しています。同時に、延泊プラットフォームはプロジェクト作業員から転居家族にわたる長期滞在顧客を通じてミックスを多様化し、稼働率を安定させています。

2025年の戦略的動向は、デザイン志向で体験豊かな滞在に対する旅行者の嗜好と一致したライフスタイルの成長とブランド拡張を重視しました。Wyndham Hotels & Resortsは都市部およびリゾートデスティネーションでのライフスタイルプレゼンスを拡大するためにDazzler Select by Wyndhamを導入し、これが同社のより広範なブランドポートフォリオを補完し、若い世代層への訴求力を強化しています。Choice Hotels Internationalは強力な開発の勢いとポートフォリオ統合イニシアティブを強調し、延泊およびアップスケールセグメントでのリーチを拡大する一方で、オーナーとのフランチャイズ能力を強化しました。ウルトララグジュアリーのオペレーターは、米国ホスピタリティ市場内のトップティアのデスティネーションにおいてロイヤルティを深め、ADRプレミアムを正当化するキュレーションされた体験とビスポークな旅行プログラムを披露しました。これらの動きは、テクノロジー投資によって支えられた差別化された製品、スケーリングされた流通、およびオーナーバリュープロポジションへの幅広い競争的焦点を示しています。

マーチャンダイジング、在庫管理、およびリテーリングのためのデジタルツールは、現在効率的な成長のための必須条件となっています。ベンダーおよび業界団体は、ホテルがダイレクトチャネルでオファーをパーソナライズし、注文単価を引き上げ、コンバージョンを改善するためにファーストパーティデータ、モバイルUX(ユーザーエクスペリエンス)、および統合されたテクノロジースタックの重要性を強調しています。このセクターの運営プレイブックは、人件費および施設関連費用のコスト変動に対処するレジリエンス計画も優先しており、これはスケーラブルなブランドおよび強力なローカルポジショニングを持つ独立系オペレーターに有利に働きます。金融環境が徐々に緩和するにつれ、コンバージョンパイプラインおよび参入障壁の高い市場での選択的開発がネット供給の追加につながると予想され、オーナーの決断はブランドサポート、手数料体系、および米国ホスピタリティ市場における総収益ポテンシャルによって導かれます。全体として、競争の激しさは高く、成功は流通力、コンバージョン対応力、およびプレミアムな支払い意欲を獲得する体験設計と相関しています。

米国ホスピタリティ産業のリーダー企業

Marriott International

Hilton Worldwide

Wyndham Hotels & Resorts

InterContinental Hotels Group(IHG)

Choice Hotels International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Wyndham Hotels & ResortsはDazzler Select by Wyndhamを発表し、デザイン、地域文化、および柔軟なソーシャルスペースに焦点を当てたライフスタイル主導の都市部およびリゾート立地への展開を拡大しました。

- 2025年10月:メイヨークリニック・フロリダキャンパスに位置する8階建て252室のホテル、Hilton Jacksonville at Mayo Clinicが開業式典とともに運営を開始しました。Concord Hospitality EnterpriseおよびWhitman PetersonとMayo Clinicのパートナーシップにより開発された延床面積148,000平方フィートのこの施設は、ジャクソンビルにおいて約20年ぶりの新規フルサービスホテルであり、病院近隣にプレミアムホスピタリティを提供しています。

- 2025年7月:Marriott Internationalは、citizenM(citizenM Operations Holding B.V.)の買収を約3億5,500万米ドルで完了し、デザイン志向かつテクノロジー対応型のライフスタイルブランドをそのポートフォリオに追加しました。これにより、アート、共有スペース、および効率的なデザインのユニークな融合で若い旅行者(ミレニアル世代/Z世代)を引きつけ、主要な都市市場でのMarriottのプレゼンスを拡大し、完全なシステム統合後にcitizenmの37の世界的施設をMarriott Bonvoyロイヤルティプログラムに統合しました。

- 2025年1月:Choice Hotels Internationalは開発における成功の1年を祝い、米国ホスピタリティ市場の主要セグメントにわたる拡大イニシアティブとブランドの勢いを強調しました。

米国ホスピタリティ市場レポートの調査範囲

ホスピタリティ産業は、旅行者、観光客、および地域の顧客に対して主に宿泊、飲食・飲料サービス、エンターテインメント、イベント企画、およびその他の関連サービスを提供する事業者および施設を包括しています。米国ホスピタリティ産業はタイプおよびセグメントによって区分されています。タイプ別では、市場はチェーンホテルと独立系ホテルに区分されます。市場はサービスアパートメント、バジェット・エコノミーホテル、ミッド&アッパーミッドスケールホテル、およびラグジュアリーホテルに区分されます。本レポートは上記すべてのセグメントについて米国ホスピタリティ産業の市場規模と予測を金額(米ドル)で提供しています。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケールホテル |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| ホールセール&トラディショナルエージェント |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケールホテル | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| ホールセール&トラディショナルエージェント | |

| 地域別 | 北東部 |

| 南東部 | |

| 中西部 | |

| 南西部 | |

| 西部 |

レポートで回答される主要な質問

米国ホスピタリティ市場の現在の規模と成長見通しはどのようなものですか?

米国ホスピタリティ市場規模は2026年に2,478.1億米ドルに達しており、年平均成長率4.28%で2031年までに3,055.3億米ドルに達すると予測されています。

2031年までに米国ホスピタリティ業界においても市場シェアを拡大すると予想される予約チャネルはどれですか?

ダイレクトデジタルチャネルは年平均成長率8.26%で最も急速な成長が見込まれており、一方でオンライン旅行代理店(OTA)は2025年に38.37%のシェアを占めていました。

予測期間中に最も急速な成長を遂げる可能性が高い米国の地域はどこですか?

北東部は2031年までに年平均成長率8.26%で最も急速な成長を達成すると予測されており、一方で西部は2025年に29.65%のシェアでトップとなっていました。

空港投資は米国ホスピタリティ市場にどのような影響を与えていますか?

連邦航空局の空港ターミナルプログラムは2026年までのターミナル改修に資金を提供しており、国際空港評議会北米地区は2025年から2029年にかけて1,739億米ドルの空港インフラ需要を見込んでおり、これにより航空アクセスが強化され、ホテル需要の下支えとなっています。

米国においてパフォーマンスをリードしている宿泊クラスはどれですか?

ミッドスケールおよびアッパーミッドスケールは2025年に47.73%のシェアを占めており、一方でラグジュアリーは2031年までに6.47%の成長率が見込まれており、これはバリュー志向と体験志向の需要が両極化していることを反映しています。

最終更新日: